Дата публикации: 27.06.2022 14:00

Индивидуальные предприниматели, занятые в некоторых сферах, имеют право на перенос срока уплаты страховых взносов на обязательное пенсионное страхование с дохода более 300 000 рублей за 2021 год с 1 июля 2022 года на 3 июля 2023 года.

Относится ли предприниматель к перечисленным в постановлении Правительства видам деятельности, можно определить по ОКВЭД, информация о котором содержится в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 апреля 2022 года.

Кроме того, можно воспользоваться специальным сервисом на сайте ФНС России. Достаточно ввести свой ИНН, система проверит, соответствует ли заявитель критериям и вынесет решение.

Федеральный закон от 15.10.2020 № 322-ФЗ внес изменения в ст. 430 НК РФ и установил величину фиксированных взносов для ИП. В 2021 году общая сумма платежей не повысится, останется на уровне предыдущего года. При этом на 2022 и 2023 годы повышение размеров страховых взносов уже запланировано.

Как известно, в 2018 году была изменена формула расчета страховых взносов для ИП «за себя» на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Если раньше в уплате взносов учитывался действующий МРОТ, то с 2018 года страховую нагрузку ИП отвязали от величины «минималки», и размер взносов стал фиксированным.

В Федеральном законе от 15.10.2020 № 322-ФЗ прописаны страховые взносы на ОПС и ОМС в фиксированном размере вплоть до 2023 года.

В этой статье рассмотрим:

- Состав фиксированных платежей ИП

- Размеры фиксированных взносов в 2021 году

- Калькулятор страховых взносов

- КБК по страховым взносам на 2021 год

- Сроки уплаты фиксированных взносов в 2021 году

- В каких случаях приостанавливается уплата фиксированных платежей

- Оформление платежных документов для ИП

Состав фиксированных платежей ИП

В 2021 году состав фиксированных платежей по страховым взносам для предпринимателей останется прежним. Общее правило обязывает ИП уплачивать страховые взносы во внебюджетные фонды:

- на собственное обязательное пенсионное и медицинское страхование;

- на обязательное социальное страхование работников, если они есть.

Елена Козлова, главный консультант аудиторской компании МКПЦ, напоминает, что при этом ИП также может добровольно уплачивать страховые взносы на обязательное социальное страхование (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № 255-ФЗ), если он планирует получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия). Для этого ему нужно самостоятельно встать на учет в ФСС (в отличие от ПФР и ФФОМС, когда предпринимателя регистрируют в этих фондах автоматически при регистрации в качестве ИП).

Напомним, что с января 2017 года вступила в силу гл. 34 НК РФ «Страховые взносы». В связи с этим ИП теперь уплачивают страховые взносы не во внебюджетные фонды, а в налоговую инспекцию. Порядок расчета и уплаты страховых взносов ИП регулируется ст. 430 НК РФ.

Так как уплату страховых взносов курирует налоговая служба, то санкции за просрочку страховых взносов налагаются согласно налоговому законодательству. Если будет обнаружена неуплата или неполная уплата страховых взносов, размер штрафных санкций по ст. 122 НК РФ составит от 20 % до 40 % от неоплаченной суммы страхового взноса.

Евгения Яковлева

руководитель отдела бухгалтерского сопровождения и налогового консультирования юридической компании «Приоритет»

Пени за просрочку платежей рассчитываются, исходя из 1/300 ключевой ставки ЦБ за каждый день просрочки согласно ст. 75 НК РФ. Также у налоговых органов есть возможность блокировать расчетные счета за неуплату или несвоевременную уплату страховых взносов.

![]()

В 2017 году ЦБ выпустил Методические рекомендации для кредитных организаций (утв. ЦБ РФ 21.07.2017 № 18-МР). В них содержится предупреждение о том, что следует обращать внимание на клиентов с признаками искусственного завышения размера уплачиваемых с банковских счетов налогов и других обязательных платежей с 0,5 % от дебетового оборота по счету в среднем до значения 0,9 % от дебетового оборота по счету либо до значений, незначительно его превышающих.

То есть, если взносы и налоги за квартал по отношению к дебетовому обороту по счету меньше, чем 0,9 %, со стороны банка могу возникнут вопросы и, как следствие, произойдет блокировка счета.

Таким образом, в Методических рекомендациях установлен минимальный размер налогов для организаций или ИП к общему обороту по счету, который является для банка признаком добропорядочности клиента.

Размеры фиксированных взносов в 2021 году

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитывают следующим образом:

- если доход ИП не превышает 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП больше 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 32 448 руб. Таким образом, предельный размер взносов на обязательное пенсионное страхование в 2021 году — 259 584 руб.

Страховые взносы на ОМС в фиксированном размере в 2021 году составят 8 426 руб.

Итого: общая сумма страховых взносов в 2021 году составит 40 874 руб. (32 448 руб. в ПФР + 8 426 руб. в ФОМС).

Как платить взносы, если ИП зарегистрировался не с начала года

Действующее законодательство, как и ранее, предусматривает пропорциональное исчисление страховых взносов в связи с началом предпринимательской деятельности или ее прекращением не с начала года (п. 3 ст. 430 НК РФ). Если ИП ведет деятельность не с начала календарного года или прекратил бизнес до окончания года, то тогда сумма страховых взносов рассчитывается пропорционально отработанным месяцам.

Фиксированный размер взносов за неполный месяц работы определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения физлицом деятельности в качестве ИП.

Формула для расчета:

40 874 руб. / количество календарных дней в году * количество календарных дней, которые ИП осуществлял деятельность

Калькулятор страховых взносов

Чтобы самостоятельно рассчитать взносы, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений суммы взносов к уплате рассчитаются автоматически.

КБК по страховым взносам на 2021 год

Обновленные КБК для предпринимателей приведены в Приказе Минфина РФ от 08.06.2020 № 99н.

| КБК по страховым взносам на ОПС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 02 02140 06 1110 160 |

| Пени по платежу | 182 1 02 02140 06 2110 160 |

| Проценты по платежу | 182 1 02 02140 06 2210 160 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 02 02140 06 3010 160 |

| КБК по страховым взносам на ОМС в фиксированном размере | |

| Сумма платежа (перерасчеты, недоимка и задолженность по платежу) | 182 1 02 02103 08 1013 160 |

| Пени по страховым взносам | 182 1 02 02103 08 2013 160 |

| Проценты по страховым взносам | 182 1 02 02103 08 2213 160 |

| Суммы денежных взысканий (штрафов) | 182 1 02 02103 08 3013 160 |

Сроки уплаты фиксированных взносов в 2021 году

Страховые взносы за себя с доходов до 300 000 руб. ИП должны успеть уплатить не позднее 31 декабря текущего календарного года.

Если же доход превысил 300 000 руб. за расчетный период, то тогда страховые взносы уплачиваются в срок не позднее 1 июля, следующего за истекшим расчетным периодом.

Жесткого требования о необходимости поквартальной уплаты взносов нет — можно это делать в любые сроки любыми суммами, главное — уложиться в срок до 31 декабря 2020 года. Тем не менее желательно перечислять взносы заранее — хотя бы за 10 дней, чтобы платеж успел пройти, и банк его принял.

![]()

Если физлицо прекращает деятельность в качестве ИП, уплата страховых взносов производится не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Предприниматель вправе выбрать удобный для него способ перечисления страховых взносов: всю сумму сразу за весь год или по частям.

Страховые взносы за 2021 год уплачиваются не позднее 1 июля 2022 года.

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Какой день считать стартовым для расчета взносов

Согласно Письму Минтруда РФ от 01.04.2014 № 17-4/ООГ-224, первый день регистрации для начисления взносов не учитывается, то есть расчет страховых взносов следует осуществлять со дня, следующего за днем государственной регистрации ИП. Однако некоторые эксперты рекомендуют его учитывать и начинать расчет именно с этого дня, чтобы избежать возможных споров с Пенсионным фондом.

В каких случаях приостанавливается уплата фиксированных платежей

Ряд обстоятельств освобождают ИП от уплаты страховых взносов (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Это периоды, когда предприниматель:

- проходит военную службу по призыву;

- ухаживает за ребенком до достижения им возраста 1,5 лет;

- ухаживает за инвалидом I группы, ребенком-инвалидом или за лицом старше 80 лет;

- проживает с супругом-военнослужащим, который проходит военную службу по контракту;

- проживает за границей с супругом, направленным в дипломатические представительства и консульские учреждения РФ.

При этом в течение всех перечисленных периодов они не должны заниматься бизнесом, и им нужно представить в налоговый орган по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы.

В Письме ФНС РФ от 26.04.2017 № БС-4-11/7990@ указываются документы, которые нужно собрать по каждому из случаев. Так, например, чтобы подтвердить период прохождения военной службы, нужно предъявить военный билет, справки военных комиссариатов, воинских подразделений, архивных учреждений.

Оформление платежных документов для ИП

Платежные документы можно подготовить на сайте ПФР. Для этого выберите «Уплата налогов, страховых взносов» и действуйте по предложенному алгоритму. Вам нужно будет заполнить платежный документ на перечисление страховых взносов.

Также рассчитать без ошибок взносы ИП за себя и подготовить платежные поручения для их уплаты можно с помощью сервиса Эльба.

Добавить в «Нужное»

О сумме взносов, которую должен заплатить ИП за себя при работе неполный 2022 год, читайте в отдельной консультации.

Все индивидуальные предприниматели должны платить страховые взносы за себя. В каком же размере их нужно уплатить за 2021 год? А сколько придется заплатить за 2022?

Фиксированные взносы ИП-2021/2022

Если доход ИП за 2021 год не превысит 300 тыс. руб., то этому ИП нужно будет заплатить только фиксированные взносы за себя (п. 1 ст. 430 НК РФ).

| Вид взноса | Размер взноса-2021 |

|---|---|

| на ОПС | 32448 руб. |

| на ОМС | 8426 руб. |

То есть на 2021 год власти установили для ИП взносы в том же размере, что и в 2020 году.

А вот в 2022 году ИП придется платить за себя больше.

| Вид взноса | Размер взноса-2022 |

|---|---|

|

на ОПС |

34445 руб. |

|

на ОМС |

8766 руб. |

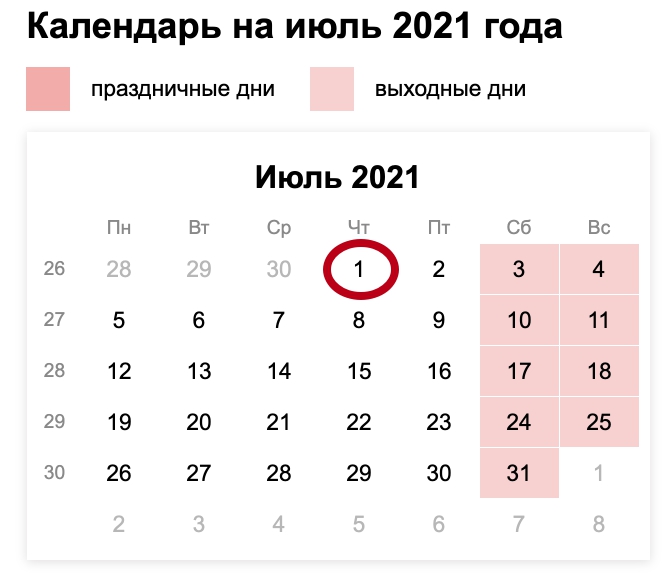

ИП должны перечислить взносы за себя за 2021 год не позднее 10.01.2022. Почему так. Дело в том, что согласно НК РФ крайним сроком уплаты фиксированных взносов является 31 декабря того года, за который эти взносы перечисляются в бюджет (п. 2 ст. 432 НК РФ). Однако в 2021 году 31 декабря объявлено выходным днем (Постановление Правительства РФ от 10.10.2020 N 1648), соответственно, последний день уплаты переносится на первый рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ). В соответствии с календарем переноса выходных дней на 2022 год новогодние праздники продлятся с 1 по 9 января (Постановление Правительства от 16.09.2021 N 1564). А первый рабочий день, следующий за ними, – это 10 января.

Крайний срок уплаты фиксированных взносов ИП за 2022 год пока однозначно определить нельзя. Поскольку 31.12.2022 выпадает на субботу, а значит – крайний срок опять будет перенесен. Но пока невозможно вычислить, на какую именно дату. Ведь постановления о переносе выходных дней в 2023 году еще, естественно, нет

Взносы ИП 1 процент

Если доход ИП за 2021 год превысит 300 тыс. руб., то предпринимателю, помимо фиксированных взносов, нужно будет уплатить дополнительный взнос на ОПС в размере 1% со сверхлимитного дохода (пп. 1 п. 1 ст. 430 НК РФ). При этом законодательством установлен предельный размер взноса на ОПС, уплачиваемого ИП за себя, — он не может превышать 8-кратного размера фиксированного взноса на ОПС. Следовательно, в 2021 году общая сумма взноса на ОПС (фиксированный взнос + 1%-ый взнос) не может превышать 259584 руб. (32448 руб. х 8).

Аналогично в 2022 году максимальная сумма взноса на ОПС составляет 275560 руб. (34445 руб. х 8).

Кстати, ИП на «доходно-расходной» УСН наконец-то официально разрешили уменьшать доходы на расходы в целях расчета 1%-го взноса (Письмо ФНС от 01.09.2020 № БС-4-11/14090).

Срок уплаты 1% ИП

Дополнительный 1%-ный взнос за 2021 год предпринимателям необходимо перечислить в бюджет не позднее 01.07.2022. А вот 1%-ный взнос по итогам 2022 года нужно будет уплатить не позднее 03.07.2023. Т.к. 1 июля в 2023 году – это суббота.

КБК взносы ИП за себя

При уплате взносов предпринимателям нужно указать в платежном поручении следующие КБК.

| Вид взноса | КБК |

|---|---|

| на ОПС (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| на ОМС | 182 1 02 02103 08 1013 160 |

Указанные коды актуальны и на 2022 год (Приказ Минфина от 08.06.2021 N 75н).

Обратите внимание! С 2021 года изменены номера счетов налоговых инспекций, куда уплачиваются взносы!

Все про правила расчета взносов ИП. Как рассчитать взносы в разных ситуациях? На какие КБК и когда придется платить?

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. При определении доходов можно учесть расходы. Т.е. расчет производится от той же суммы, что и рассчитвается налог. ФНС была вынуждена согласиться с таким расчетом под давлением судебной практики.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

Тарифы фиксированных взносов

В 2021 году действуют следующие тарифы для платежей ИП «за себя»:

| Плательщики | ПФР, страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | — |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят. Т.е. в индивидуальный лицевой счет зачислят не всю сумму уплаченных взносов, а только 32448×16/22 = 23596.

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2021 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 32 448 руб.;

- в Федеральный фонд обязательного медицинского страхования — 8 426 руб.

| Плательщики | ПФР, страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы |

Год: 32448 Квартал: 8112 Месяц: 2704 |

Год: 8426 Квартал: 2106,50 Месяц: 702,16667 |

Всего: 40 874 руб.

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Как видите, годовая сумма фиксированных взносов не изменилась и осталась такой же, как в 2020 году.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Калькулятор взносов можно найти на сайте в разделе Инструменты.

Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2021 года. Значит, размер страховых взносов в ПФ составит:

- за пять полных месяцев 2704 руб. × 5 мес.= 13520 руб.

- за неполный месяц 2704/ 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) = 1395,61 рублей.

Всего за 2021 год ИП должен будет заплатить 14 915,61 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2021 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2021 год составит 32 448 (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2021 году составил: 30 000 000 руб. Сумма взносов за 2020год составила бы 32 448 (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

КБК

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

В какой срок ИП нужно оплатить страховые взносы за 2020 год, в т. ч. 1 процент свыше 300 тысяч рублей? На какие КБК платить в 2021 году? Рассказываем об уплате ИП в 2021 году страховых взносов по ставке 1% с дохода свыше 300000 рублей за 2020 год: правильный КБК, порядок расчета (пример) и даём образец платежного поручения (с учётом изменений в правилах его заполнения с 2021 г.).

Какие суммы взносов нужно заплатить ИП

Индивидуальный предприниматель (если нет работников) платит за себя:

- фиксированный платеж;

- дополнительный взнос – с доходов свыше 300 000 рублей

Фиксированный платеж

Фиксированный платеж за 2020 год для всех ИП – 40 874 рубля. Он включает:

- взнос на обязательное пенсионное страхование (ОПС) – 32 448 руб.;

- взнос на обязательное медицинское страхование (ОМС) – 8426 руб.

Фиксированный платеж за 2021 год – тоже 40 874 рубля. Он включает взнос на ОПС – 32 448 руб. и взнос на ОМС – 8426 руб. (ст. 430 НК РФ).

Дополнительный взнос (1 процент)

Дополнительный взнос на ОПС – это 1% с доходов, превышающих 300 000 рублей за год. Доходами считаются, например, при УСН “доходы” – все учитываемые доходы.

ВАЖНО

Максимальная величина дополнительного взноса за 2020 г. – 227 136 руб. Максимальная общая сумма взносов на ОПС за 2020 г. – 259 584 руб. (п. 1 ст. 430 НК РФ).

Пример: как рассчитать взносы ИП на ОПС, если годовой доход больше 300 000 руб.

А.С. Васильева зарегистрировала ИП в 2020 году. Доход за 2021 год – 370 000 руб. Фиксированный взнос на пенсионное страхование за 2021 год – 32 448 руб. Эту сумму можно:

- заплатить единовременно;

- разделить на четыре ежеквартальных платежа по 8112 руб. (32 448 руб. / 4);

- разделить на 12 ежемесячных платежей по 2704 руб. (32 448 руб. : 12).

Дополнительный пенсионный взнос с доходов свыше 300 000 руб. Васильева посчитала следующим образом:

(370 000 руб. – 300 000 руб.) × 1% = 700 руб.

Общая сумма пенсионных взносов: 33 148 руб. (32 448 руб. + 700 руб.).

Максимальный размер пенсионных взносов за 2021 год – 259 584 руб.

Поскольку пенсионные взносы ИП не достигли максимальных, до 1 июля 2022 года в бюджет нужно доплатить 700 руб.

Также см. “Как ИП рассчитать 1% взносов с превышения доходов на УСН за 2020 год“

Таблица фиксированных взносов ИП на 2021 год

ВИД ОТЧИСЛЕНИЯ |

СУММА ЗА ГОД |

| Фиксированная сумма при доходе не более 300 000 руб. на пенсионное страхование, которую платят в налоговую | 32 448 рублей |

| Сумма с дохода свыше 300 000 руб. на пенсионное страхование, которую платят в налоговую | 32 448 + 1% с дохода свыше 300 000 руб. для остальных ИП |

| Фиксированная сумма на медицинское страхование, которую платят в налоговую | 8426 рублей |

Срок уплаты ИП дополнительного взноса за 2020 год – не позднее 01.07.2021.

Платежное поручение на уплату дополнительно взноса (1 процент) в 2021 году

Сразу скажем, что КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

НА ЗАМЕТКУ

Заполнить платёжку можно на сайте ФНС России https://service.nalog.ru/payment/payment.html.

Также отметим, что с 1 января 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках ИП при уплате дополнительного взноса (1 процент свыше 300 000 р.) надо указывать два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения с 2021 года затронули 4 поля платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывают номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС) (раньше это поле заполняли нулями);

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Образец платежного поручения ИП на уплату дополнительных вносов до 1 июля 2021 года (с учетом нововведений) можно посмотреть и скачать в системе КонсультантПлюс.