![]()

Образовательный портал для подготовки к экзаменам

Математика профильного уровня

Математика профильного уровня

Сайты, меню, вход, новости

Задания

Версия для печати и копирования в MS Word

15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

|---|---|---|---|---|---|---|---|

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

Спрятать решение

Решение.

Не снижая общности рассуждений, примем начальную сумму кредита за 100 руб. и будем считать, что выплаты производились 10 числа каждого месяца. Составим таблицу выплат:

| Дата | 14.02 | 14.03 | 14.04 | 14.05 | 14.06 | 14.07 |

|---|---|---|---|---|---|---|

| Долг, руб. | 105 | 94,5 | 84 | 73,5 | 63 | 52,5 |

| Выплата, руб. | 15 | 14,5 | 14 | 13,5 | 13 | 52,5 |

| Остаток долга на день выплаты, руб. | 90 | 80 | 70 | 60 | 50 | 0 |

| Остаток долга на день выплаты, % | 90% | 80% | 70% | 60% | 50% | 0% |

Тем самым, полная сумма выплат равна 15 + 14,5 +14 +13,5 +13 + 52,5 = 122,5 руб., переплата составила 22,5%.

Ответ: 22,5.

Спрятать критерии

Критерии проверки:

| Критерии оценивания выполнения задания | Баллы |

|---|---|

| Обоснованно получен верный ответ | 2 |

| Верно построена математическая модель | 1 |

| Решение не соответствует ни одному из критериев, перечисленных выше | 0 |

| Максимальный балл | 2 |

Источник: Материалы для экспертов ЕГЭ 2016

Пусть взяли в кредит a рублей (все суммы в рублях). По условиям задачи заполним в таблице суммы долга на 15-е число каждого месяца (второй столбец таблицы), увеличим на 5 % полученные суммы (третий столбец таблицы). Вычислим платежи каждого месяца, вычитая из числа в

3-м столбце таблицы число во 2-м столбце таблицы строкой ниже.

|

Месяцев прошло |

Долг на 15-е число |

Долг в конце месяца |

Платёж |

|

0 |

a |

1,05a |

0 |

|

1 |

0,9a |

0,945a |

1,05a – 0,9a = 0,15a |

|

2 |

0,8a |

0,84a |

0,945a – 0,8a = 0,145a |

|

3 |

0,7a |

0,735a |

0,84a – 0,7a = 0,14a |

|

4 |

0,6a |

0,63a |

0,735a – 0,6a = 0,135a |

|

5 |

0,5a |

0,525a |

0,63a – 0,5a = 0,13a |

|

6 |

0 |

0 |

0,525a |

Сложив все платежи, получим:

0,15a + 0,145a + 0,14a + 0,135a+ 0,13a+ 0,525a = 1,225a.

Общая сумма выплат больше суммы самого кредита на 0,225a, или на 22,5 %.

Ответ. 22,5.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

| Задачи ЕГЭ №15 на кредиты обычно относятся к одному из двух характерных типов, которые легко различить между собой.

1 тип. Выплаты кредита производятся равными платежами. Эта схема еще называется «аннуитет» 2 тип. Выплаты кредита подбираются так, что сумма долга уменьшается равномерно. Это так называемая «схема с дифференцированными платежами». К первому типу относятся также задачи, в которых есть информация о платежах. Ко второму типу — задачи, в которых есть информация об изменении суммы долга. |

|---|

В этой статье — решение задач на кредиты второго типа. Схема 2: с дифференцированными платежами. В условии есть информация об изменении суммы долга.

Если в условии задачи сказано, что сумма долга уменьшается равномерно, или что 15-го числа каждого месяца сумма долга на одну и ту же величину меньше суммы долга на 15-е число предыдущего месяца, или есть информация о том, как именно уменьшается сумма долга, — это задача на кредиты второго типа.

1. 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на  по сравнению с концом предыдущего месяца;

по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на  больше суммы, взятой в кредит. Найдите r.

больше суммы, взятой в кредит. Найдите r.

Ключевая фраза в условии: «15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца». Другими словами, сумма долга уменьшается равномерно. Что это значит?

Если вначале сумма долга равна S, то через месяц (после начисления процентов и первой выплаты) она уменьшилась до  .Еще через месяц будет

.Еще через месяц будет  ,затем

,затем  — и так до нуля.

— и так до нуля.

Пусть

Нарисуем схему погашения кредита.

Первая строка в схеме — сумма долга после очередной выплаты.

Вторая строка — сумма долга после начисления процентов. Стрелками показано, как меняется сумма долга. Число платежных периодов n = 19.

Вот клиент берет в кредит сумму  . После начисления процентов сумма долга увеличилась в

. После начисления процентов сумма долга увеличилась в  раз и стала равна

раз и стала равна  . После первой выплаты сумма долга уменьшилась на

. После первой выплаты сумма долга уменьшилась на  и стала равной . Банк снова начисляет проценты, и теперь сумма долга равна

и стала равной . Банк снова начисляет проценты, и теперь сумма долга равна  . Таким образом, первая выплата

. Таким образом, первая выплата

Вторая выплата:

19-я выплата:

Сумма всех выплат:

+left(frac{18}{19}kS-frac{17}{19}Sright)+cdots +frac{1}{19}kS=")

-Sleft(frac{18}{19}+frac{17}{19}+cdots +frac{1}{19}right).")

Мы сгруппировали слагаемые и вынесли общие множители за скобку. Видим, что и в первой, и во второй скобке — суммы арифметической прогрессии, у которой  и

и

В первой скобке — сумма 19 слагаемых, во второй сумма 18 слагаемых.

По формуле сумма арифметической прогрессии,

cdot 19=10;")

cdot 18=9;")

Получим, что общая сумма выплат S-9S=S+frac{10p}{100}cdot S=S+Pi") , где

, где  — величина переплаты. Эта величина показывает, на сколько общая сумма выплат больше суммы, взятой в кредит.

— величина переплаты. Эта величина показывает, на сколько общая сумма выплат больше суммы, взятой в кредит.

В нашей задаче

Здесь  — количество платежных периодов.

— количество платежных периодов.

Получим:

Обратите внимание. Общая сумма выплат:

, где

, где  — величина переплаты,

— величина переплаты,

В следующих задачах мы будем (если это возможно) применять удобную формулу для переплаты без вывода. Однако на экзамене вам надо будет ее вывести. Иначе решение могут не засчитать.

2. 15-го января планируется взять кредит в банке на некоторое количество месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на  по сравнению с концом предыдущего месяца;

по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев можно взять кредит, если известно, что общая сумма выплат после полного погашения кредита на больше суммы, взятой в кредит.

Пусть

По формуле для переплаты при выплате суммы кредита дифференцированными платежами имеем:

где  — искомое число месяцев, а

— искомое число месяцев, а  — величина платежной ставки в процентах. По условию, переплата равна

— величина платежной ставки в процентах. По условию, переплата равна  , тогда:

, тогда:

откуда

3. 15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15,01 | 15,02 | 15,03 | 15,04 | 15,05 | 15,06 | 15,07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на  , а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

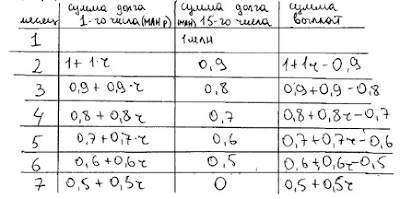

В этой задаче (как и в большинстве задач ЕГЭ) мы не сможем применить формулу для величины переплаты. Ведь погашение кредита происходит неравномерно. Первые 5 месяцев долг ежемесячно уменьшается на  своей величины, а в последний месяц сразу до нуля.

своей величины, а в последний месяц сразу до нуля.

Запишем, чему равна каждая выплата, и найдем сумму всех выплат.

Первая выплата:

Вторая:

Следующие:

Общая сумма выплат

-S(0,9+0,8+0,7+0,6+0,5)")

=Scdot left(1cdot 4,5+0,05cdot 4,5-3,5right)=left(1+0,05cdot 4,5right)cdot S")

— переплаты,  — общая сумма выплат, — сумма кредита.

— общая сумма выплат, — сумма кредита.

Ответ:

4. В июле 2016 года планируется взять кредит в размере 6,6 млн. руб. Условия возврата таковы:

— каждый январь долг возрастает на по сравнению с концом предыдущего года.

— с февраля по июнь необходимо выплатить часть долга.

— в июле 2017, 2018 и 2019 годов долг остается равным 6,6 млн. руб.

— суммы выплат 2020 и 2021 годов равны.

Найдите r, если в 2021 году долг будет выплачен полностью и общие выплаты составят 12,6 млн. рублей.

млн.руб

млн.руб

млн. руб

млн. руб

— ежегодные выплаты 2020 и 2021 годов.

— ежегодные выплаты 2020 и 2021 годов.

+2X=3Sleft(k-1right)+2X")

cdot k-X=0")

=0")

+frac{2cdot k^2cdot 6,6}{k+1}")

+frac{2cdot k^2cdot 66}{k+1}")

+frac{44k^2}{k+1}")

=33left(k^2-1right)+22k^2")

=12321={111}^2 , Longrightarrow k=frac{132}{110}=frac{12}{10}=frac{120}{100}Longrightarrow r=20%")

Ответ:

В 2018 году появились, пожалуй, самая сложная задачи ЕГЭ такого типа. Вот большая статья о том, что же все-таки было на ЕГЭ-2018:

Разбор задачи №17 («Банковская», или «Экономическая») на ЕГЭ по математике 2018 года.

Подведем итоги. Соберем всё, что узнали о решении задач на кредиты по второй схеме (с дифференцированными платежами) в небольшую таблицу:

| Равномерное уменьшение суммы долга (схема с дифференцированными платежами). Применяется также, когда известно, как уменьшается сумма долга. |

|---|

Пусть – сумма кредита, – количество платежных периодов, – процент по кредиту, начисляемый банком. Коэффициент – процент по кредиту, начисляемый банком. Коэффициент  показывает, во сколько раз увеличивается сумма долга после начисления процентов. показывает, во сколько раз увеличивается сумма долга после начисления процентов. |

| Схема погашения кредита для платежных периодов.

1 выплата: 2 выплата: n-ная выплата: Сумма всех выплат:

Применяем формулу суммы арифметической прогрессии. Общая сумма выплат:

|

-Sleft ( frac{n-1}{n}+frac{n-2}{n}+...+frac{1}{n} right ).")

, где

, гдеБлагодарим за то, что пользуйтесь нашими статьями.

Информация на странице «Профильный ЕГЭ по математике. Задание № 15. Кредиты. Схема 2: известна информация об изменении суммы долга.» подготовлена нашими редакторами специально, чтобы помочь вам в освоении предмета и подготовке к ЕГЭ и ОГЭ.

Чтобы успешно сдать необходимые и поступить в высшее учебное заведение или техникум нужно использовать все инструменты: учеба, контрольные, олимпиады, онлайн-лекции, видеоуроки, сборники заданий.

Также вы можете воспользоваться другими материалами из разделов нашего сайта.

Публикация обновлена:

09.03.2023

Михаил планирует 15-го декабря взять в банке кредит на 3 года в размере 364 000 рублей. Сотрудник банка предложил Михаилу два различных плана погашения кредита, описание которых приведено в таблице.

| План 1 | — каждый январь долг возрастает на 20 % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга; — кредит должен быть полностью погашен за три года тремя равными платежами. |

| План 2 | — 1-го числа каждого месяца долг возрастает на 2 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца долг с 1-го по 36-й долг должен быть меньше долга на 15-е число предыдущего месяца на одну и ту же сумму; — к 15-му числу 36-го месяца кредит должен быть полностью погашен. |

На сколько рублей меньше окажется общая сумма выплат Михаила банку по более выгодному плану погашения кредита?

Пусть X рублей — ежегодный платёж Андрея по плану 1. Тогда

Значит, по плану 1 Андрей заплатит банку всего  рублей.

рублей.

Платежи Андрея по плану 2 составят:

Тогда всего Андрей заплатит банку по плану 2:

рублей.

рублей.

Значит, по плану 2 общая сумма выплат Андрея банку меньше на  рублей.

рублей.

Редакция Решу ЕГЭ отредактировала условие задачи. В авторской формулировке было: «15-го числа каждого месяца долг с 1-го по 35-й долг должен быть меньше долга на 15-е число предыдущего месяца на одну и ту же сумму». При таком условии возможны любые варианты равномерно уменьшающих долг сумм в первые 35 месяцев и последняя сумма в 36-й месяц, полностью гасящая задолженность.

Источник

15 января был выдан полугодовой кредит на развитие бизнеса в таблице представлен график погашения

15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

|---|---|---|---|---|---|---|---|

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

Не снижая общности рассуждений, примем начальную сумму кредита за 100 руб. и будем считать, что выплаты производились 10 числа каждого месяца. Составим таблицу выплат:

| Дата | 14.02 | 14.03 | 14.04 | 14.05 | 14.06 | 14.07 |

|---|---|---|---|---|---|---|

| Долг, руб. | 105 | 94,5 | 84 | 73,5 | 63 | 52,5 |

| Выплата, руб. | 15 | 14,5 | 14 | 13,5 | 13 | 52,5 |

| Остаток долга на день выплаты, руб. | 90 | 80 | 70 | 60 | 50 | 0 |

| Остаток долга на день выплаты, % | 90% | 80% | 70% | 60% | 50% | 0% |

Тем самым, полная сумма выплат равна 15 + 14,5 +14 +13,5 +13 + 52,5 = 122,5 руб., переплата составила 22,5%.

Источник

15 января был выдан полугодовой кредит на развитие бизнеса в таблице представлен график погашения

15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

|---|---|---|---|---|---|---|---|

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

Не снижая общности рассуждений, примем начальную сумму кредита за 100 руб. и будем считать, что выплаты производились 10 числа каждого месяца. Составим таблицу выплат:

| Дата | 14.02 | 14.03 | 14.04 | 14.05 | 14.06 | 14.07 |

|---|---|---|---|---|---|---|

| Долг, руб. | 105 | 94,5 | 84 | 73,5 | 63 | 52,5 |

| Выплата, руб. | 15 | 14,5 | 14 | 13,5 | 13 | 52,5 |

| Остаток долга на день выплаты, руб. | 90 | 80 | 70 | 60 | 50 | 0 |

| Остаток долга на день выплаты, % | 90% | 80% | 70% | 60% | 50% | 0% |

Тем самым, полная сумма выплат равна 15 + 14,5 +14 +13,5 +13 + 52,5 = 122,5 руб., переплата составила 22,5%.

Источник

15 января был выдан полугодовой кредит на развитие бизнеса в таблице представлен график погашения

15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

|---|---|---|---|---|---|---|---|

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

Не снижая общности рассуждений, примем начальную сумму кредита за 100 руб. и будем считать, что выплаты производились 10 числа каждого месяца. Составим таблицу выплат:

| Дата | 14.02 | 14.03 | 14.04 | 14.05 | 14.06 | 14.07 |

|---|---|---|---|---|---|---|

| Долг, руб. | 105 | 94,5 | 84 | 73,5 | 63 | 52,5 |

| Выплата, руб. | 15 | 14,5 | 14 | 13,5 | 13 | 52,5 |

| Остаток долга на день выплаты, руб. | 90 | 80 | 70 | 60 | 50 | 0 |

| Остаток долга на день выплаты, % | 90% | 80% | 70% | 60% | 50% | 0% |

Тем самым, полная сумма выплат равна 15 + 14,5 +14 +13,5 +13 + 52,5 = 122,5 руб., переплата составила 22,5%.

Источник

15 января был выдан полугодовой кредит на развитие бизнеса в таблице представлен график погашения

Андрей планирует 15-го декабря взять в банке кредит на 3 года в размере 1 655 000 рублей. Сотрудник банка предложил Андрею два различных плана погашения кредита, описание которых приведено в таблице.

| План 1 | — каждый январь долг возрастает на 10 % по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить одним платежом часть долга; — кредит должен быть полностью погашен за три года тремя равными платежами. |

| План 2 | — 1-го числа каждого месяца долг возрастает на 1 % по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по 36-й долг должен быть меньше долга на 15-е число предыдущего месяца на одну и ту же сумму; — 15-го числа 36-го месяца кредит должен быть полностью погашен. |

На сколько рублей меньше окажется общая сумма выплат Андрея банку по более выгодному плану погашения кредита?

Пусть X рублей — ежегодный платёж Андрея по плану 1. Тогда

Значит, по плану 1 Андрей заплатит банку всего  рублей.

рублей.

Платежи Андрея по плану 2 составят:

Тогда всего Андрей заплатит банку по плану 2:

рублей.

рублей.

Значит, по плану 2 общая сумма выплат Андрея банку меньше на  рублей.

рублей.

Редакция Решу ЕГЭ отредактировала условие задачи. В авторской формулировке было: «15-го числа каждого месяца долг с 1-го по 35-й долг должен быть меньше долга на 15-е число предыдущего месяца на одну и ту же сумму». При таком условии возможны любые варианты равномерно уменьшающих долг сумм в первые 35 месяцев и последняя сумма в 36-й месяц, полностью гасящая задолженность.

Источник

4 июня 2021

В закладки

Обсудить

Жалоба

Дифференцированные платежи

Работа с заданием 17.

Задачи: zadachi.pdf

ДЗ: dz.pdf

Первое видео автора по теме

№1.

Даша взяла ипотеку 6 000 000 рублей под 12% годовых на 10 лет. Выплаты подбираются так, чтобы долг уменьшался равномерно.

1) сколько всего денег Даша отдаст банку?

2) На сколько процентов больше Даша отдаст банку по сравнению с суммой, взятой в кредит

3) Сколько процентов составляет сумма выплат по сравнению с суммой, взятой в кредит?

4) Можно ли ответить на вопросы

2) и 3) не зная, сколько денег взяли в кредит?

5) Чему равен 3й платеж?

6) Чему равен наименьший платеж? Наибольший?

7) Сколько выплатит Даша за первые 6 лет?

№2 (ЕГЭ 2016)

Сергей взял в банке кредит 1,2 млн рублей на срок 24 месяца. По договору Сергей должен возвращать в банк часть денег в конце каждого месяца. Каждый месяц общая сумма долга возрастает на 2%, а затем уменьшается на сумму, уплаченную Сергеем банку в конце месяца. Суммы, выплачиваемые Сергеем, подбираются так, чтобы сумма долга уменьшалась равномерно, т.е. на одну и ту же величину каждый месяц. Какую сумму Сергей вернет банку в течение первого года кредитования?

№3 (ЕГЭ 2016)

Эмиль взял кредит в банке на срок 12 месяцев. По договору Эмиль должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Эмиль погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая схема называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Эмилем банку за весь срок кредитования, оказалась на 13 % больше, чем сумма, взятая им в кредит. Найдите r.

№4

В июле планируется взять кредит в банке на сумму 18 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы: — каждый январь долг возрастает на 10% по сравнению с концом предыдущего года; — с февраля по июнь каждого года необходимо выплатить часть долга; — в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года. На сколько лет был взят кредит, если общая сумма выплат после полного погашения кредита составила 27 млн рублей?

№5 (ЕГЭ 2017)

15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения

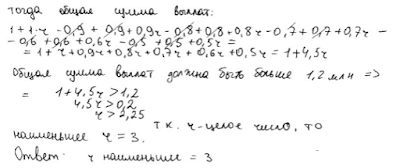

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

15-го

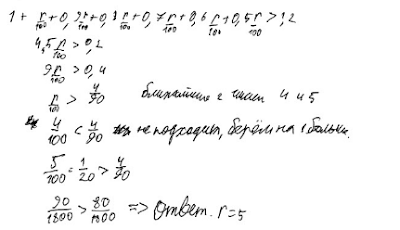

января планируется взять кредит в банке на шесть месяцев в размере

1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого

месяца долг увеличивается на r процентов по

сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число

каждого месяца необходимо выплатить часть долга;

— 15-го

числа каждого месяца долг должен составлять некоторую сумму

в соответствии со следующей таблицей.

|

Дата |

15.01 |

15.02 |

15.03 |

15.04 |

15.05 |

15.06 |

15.07 |

|

Долг (в млн рублей) |

1 |

0,9 |

0,8 |

0,7 |

0,6 |

0,5 |

0 |

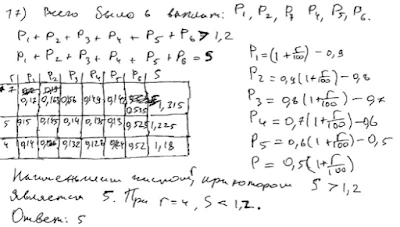

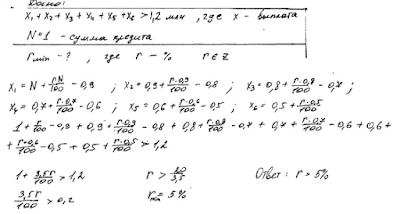

Найдите наименьшее значение r, при котором общая сумма выплат будет больше

1,2 млн рублей.

Ответ: 5.

Комментарий.

Модель

построена неверно. Если подставить вместо r число 3 в таблицу, то сумма долга уже на 1 число

второго месяца должна составить 4 млн рублей, кроме того, еще и неравенство

решено неверно.

Оценка эксперта: 0 баллов.

Пример 2.

15-го

января планируется взять кредит в банке на шесть месяцев в размере

1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого

месяца долг увеличивается на r процентов по

сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число

каждого месяца необходимо выплатить часть долга;

— 15-го

числа каждого месяца долг должен составлять некоторую сумму

в соответствии со следующей таблицей.

|

Дата |

15.01 |

15.02 |

15.03 |

15.04 |

15.05 |

15.06 |

15.07 |

|

Долг (в млн рублей) |

1 |

0,9 |

0,8 |

0,7 |

0,6 |

0,5 |

0 |

Найдите наименьшее значение r, при котором общая сумма выплат будет больше

1,2 млн рублей.

Ответ: 5.

Комментарий.

Модель

построена верно. Усложняет проверку отсутствие вычислений. В таблице все

результаты вычислений по формулам, записанным справа, верные. Логика решения

верна.

Оценка эксперта: 3 балла.

Пример 3.

15-го января был выдан полугодовой кредит на развитие

бизнеса. В таблице 15-го января планируется взять кредит в банке на шесть

месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого

месяца долг увеличивается на r процентов по

сравнению с концом предыдущего месяца, где r — целое число;

— со 2-го по 14-е число

каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен

составлять некоторую сумму

в соответствии со следующей таблицей.

|

Дата |

15.01 |

15.02 |

15.03 |

15.04 |

15.05 |

15.06 |

15.07 |

|

Долг (в млн рублей) |

1 |

0,9 |

0,8 |

0,7 |

0,6 |

0,5 |

0 |

Найдите

наименьшее значение r, при котором общая сумма выплат будет больше

1,2 млн рублей.

Ответ: 5.

Пример 4.

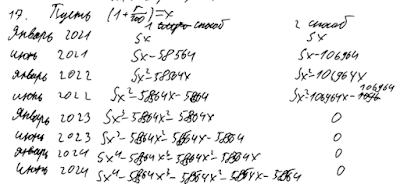

В

июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его

возврата таковы:

—

каждый январь долг увеличивается на % по сравнению с концом предыдущего года;

—

с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если

ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за

4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет

полностью погашен за 2 года. Найдите .

Ответ: 10.

Комментарий.

Обоснованно

получен верный ответ.

Оценка эксперта: 3 балла.

Пример 5.

В июле 2020 года планируется взять кредит в банке на некоторую

сумму. Условия его возврата таковы:

—

каждый январь долг увеличивается на % по сравнению с концом предыдущего года;

—

с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если

ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за

4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет

полностью погашен за 2 года. Найдите .

Ответ: 10.

Комментарий.

В

решении без объяснений записаны уравнения. Переход от системы к уравнению

относительно k не объяснен. Числовой ответ явно не получен: не извлечен

корень из числа 14641. Таким образом, решение недостаточно обоснованное.

Оценка эксперта: 2 балла.

Пример 6.

15-го января был выдан полугодовой кредит на развитие

бизнеса. В таблице 15-го января планируется взять кредит в банке на шесть

месяцев в размере 1 млн рублей. Условия его возврата таковы:

— 1-го числа каждого

месяца долг увеличивается на процентов по

сравнению с концом предыдущего месяца, где — целое число;

— со 2-го по 14-е число

каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен

составлять некоторую сумму

в соответствии со следующей таблицей.

|

Дата |

15.01 |

15.02 |

15.03 |

15.04 |

15.05 |

15.06 |

15.07 |

|

Долг (в млн рублей) |

1 |

0,9 |

0,8 |

0,7 |

0,6 |

0,5 |

0 |

Найдите

наименьшее значение , при котором общая сумма выплат будет больше

1,2 млн рублей.

Ответ: 5.

Комментарий.

В

решении без объяснений записано неравенство. Неравенство явно не решено. Таким

образом, решение недостаточно обоснованное.

Оценка

эксперта: 2 балла.