Содержание страницы

- Что собой представляет холдинг?

- Преимущества холдингов

- Как организовать холдинг?

- Разновидности холдингов и особенности их построения

- Распространенные проблемы при управлении холдингом

Холдинги — весьма активные участники рынка 21 века. Несмотря на это, они практически не регулируются законодательством. Это понятие редко можно встретить в нормативных документах. Большинство аспектов деятельности холдингов определяется на основании существующей практики.

Как учитываются международными холдинговыми компаниями в целях налога на прибыль акции (доли) дочерних компаний, доходы от их реализации, а также дивиденды?

Что собой представляет холдинг?

Единое понимание холдинга на данный момент отсутствует. Законодательного определения его не существует не только в России, но и в других государствах. Термин «холдинг» произошел от английского слова, обозначающего «держать». В широком смысле, это группа организаций, включающая в себя материнскую и дочерние компании. В узком смысле, это материнская компания. В словаре РФ дано определение холдинга: это компания, которая приобретает контрольные пакеты акций других организаций для осуществления контроля над ними. Существует много определений холдинга. Однако все они содержат общий признак – это группа компаний, которые зависимы друг от друга.

Вопрос: Должна ли головная организация банковского холдинга на своем официальном сайте в сети Интернет размещать информацию о лицах, входящих в состав органов ее управления, а также банковских группах и банковских холдингах, в которые она входит?

Посмотреть ответ

Законодательное регулирование

Как уже сказано выше, холдингам практически не уделено внимания в нормативных актах. В ГК РФ этого понятия нет вовсе. Впервые в законодательстве холдинг замечен в законе РСФСР от 3 июля 1991 года «О приватизации госпредприятий». Однако и в нем точного определения группам компаний не дано. Термин разъяснен только в Указе Президента РФ №1392. Однако в этом нормативном акте говорится только об организациях, возникающих вследствие приватизации.

К СВЕДЕНИЮ! Можно сказать, что холдинги практически никак не регулируются правовыми актами. Управление ими осуществляется на основании сложившейся практики.

Какие существуют налоговые риски при распределении денежных потоков внутри холдингов?

Преимущества холдингов

Многие компании объединяются в холдинги, и на это есть причины. Популярность этой юридической формы объясняется следующими ее преимуществами:

- Простота организации и реструктуризации.

- Расширение производства.

- Увеличение имеющихся ресурсов.

- Стабильность существования, так как компания не может выйти из холдинга по своему желанию.

- Возможность назначения в каждую организацию профессионального менеджера.

- Широкие возможности для повышения конкурентоспособности.

- Распределение коммерческих рисков (если одна компания будет функционировать неэффективно, это не повлияет на всю группу организаций).

- Повышение качества услуг и товаров.

- Централизация материнского капитала с возможностью распределения средств.

- Совершенствование налогового и финансового планирования.

- Разделение направлений деятельности для обеспечения специализации, успешной работы по каждому из видов работы.

- Согласованность инвестиционной и финансовой политики.

- Объединение научных и технических достижений для наилучших результатов.

- Возможность лоббирования своих интересов в государственных органах.

- Возможность самостоятельно определять функции организаций, степень их самоуправления.

- Материнская компания несет ограниченную ответственность за долги своих дочерних организаций.

- Улучшение репутации, возможность привлечения новых инвесторов и клиентов.

Какая наиболее распространенная структура холдинга?

Организация холдинга не гарантирует достижения всех перечисленных преимуществ. Для обеспечения всех этих достоинств нужно приложить силы к обеспечению эффективной деятельности, разумному распределению функций. Рассмотрим недостатки холдингов:

- Нет конкуренции между взаимозависимыми компаниями, что может привести к их нерентабельности.

- Бюрократия.

- Усложнение документооборота.

- Сложно осуществить налоговую оптимизацию, так как налогообложение каждой из компаний отличается.

- Сложное регулирование трудовых отношений.

- Повышенные транзакционные издержки.

В холдинге будет работать огромный штат сотрудников, что также приносит определенные сложности.

Как организовать холдинг?

Рассмотрим основные этапы создания холдинга:

- Получение разрешения от ФАС.

- Получение согласия на преобразование от трудового коллектива. Для этого нужно организовать общее собрание. Принятое решение фиксируется в соответствующем протоколе. Нужно получить согласие не менее чем от 50% сотрудников.

- Если происходит приватизация государственного предприятия, нужно также получить разрешение от Госкомимущества.

ВАЖНО! Данный порядок основывается на законе «О приватизации госпредприятий» от 1991 года. Он касается только создания холдинга на основании приватизированного предприятия. В других случаях организация групп компаний будет регулироваться в основном локальными актами. Можно, к примеру, создать дочерние компании.

Разновидности холдингов и особенности их построения

Организация холдинга зависит от его типа. Вид групп компаний определяется на основании индивидуальных потребностей.

Горизонтальная структура

Горизонтальная структура предполагает одну материнскую компанию, а также ряд дочерних фирм, которые аналогичны друг другу. Основной способ повышения эффективности такого холдинга – максимальное территориальное расширение. Примером такого образования может быть сеть магазинов. Горизонтальная структура характерна для оптово-розничной торговли. Рассмотрим ее преимущества:

- Аналогичная схема организации дочерних фирм.

- Единые критерии оценки эффективности деятельности каждой компании.

- Отработанная система создания фирм, что облегчает создание каждой последующей компании.

Однако у этого варианта есть минусы:

- Сложность управления на расстоянии.

- Необходимость в знании особенностей каждого региона.

Вариант с горизонтальной структурой подходит торговым маркам.

Вертикальная структура

Вертикальная структура подходит предприятиям полного цикла. К примеру, одна компания отвечает за обработку, вторая – за транспортировку, третья – за реализацию. Примером вертикальной структуры может стать агрохолдинг. Ее преимущества:

- Установление конкурентоспособных цен.

- Контроль над качеством продукции на всех этапах ее производства.

- Возможность сокращения издержек.

Минусом является необходимость в доскональном знании всех особенностей каждого направления деятельности.

Распространенные проблемы при управлении холдингом

Управление холдингом осуществляется на основании нормативных актов. Рассмотрим наиболее распространенные управленческие проблемы:

- Утрата управляемости, бюрократизация. Решением проблемы является уменьшение централизации.

- Появление значительных отличий между дочерними компаниями. Эта проблема приводит к тому, что одна из дочерних компаний показывает высокие результаты, однако холдинг в целом от этого не выигрывает. Также группа компаний утрачивает свое «лицо». Фирмы становятся разрозненными. Решение проблемы – разработка общей политики, установление общих целей.

- Дочерние компании не являются самостоятельными. Это результат жесткой централизации, неправильного делегирования. Для решения проблемы нужно снизить централизацию, а также нанять профессиональных менеджеров.

Для эффективного управления очень важно разработать общую финансовую и инвестиционную политику. Для каждой дочки следует установить общие правила. Во главе каждой организации нужно поставить опытного менеджмента.

Термин «холдинг» пришел в наш язык от английского слова hold (держать). Соответственно, в буквальном понимании холдинговая компания — это организация, которая держит в своих руках контрольные пакеты акций других компаний. Кстати, именно так это понятие и трактуется британским законодательством.

В нашей стране трактовка этого термина была искажена. Более того, существует значительный пробел в правовом регулировании деятельности холдинговых компаний. Английский закон понимает под холдингом только головную (главную) компанию.

В российской экономической деятельности этот термин обозначает совокупность хозяйствующих субъектов, где головная компания осуществляет менеджмент деятельности дочерних структур.

В рамках данной статьи мы будем рассматривать такую организацию с отечественной точки зрения. Управление холдинговой компанией — довольно сложный процесс: нередки конфликтные ситуации между головной и дочерними компаниями. Разрешить спорные вопросы внутри структуры, опираясь на положения законодательства РФ, поможет квалифицированный юрист.

Понятие «холдинг» в законодательстве Российской Федерации

В нашей стране заниматься бизнесом в рамках закона разрешено только после обязательной регистрации юридического лица в одной из организационно-правовых форм. Зарегистрировать юрлицо в форме холдинга не удастся просто потому, что в России такая форма предпринимательской деятельности не предусмотрена.

Многострадальный закон «О холдингах» находится на рассмотрении в Государственной думе уже более 25 лет. В течение этого срока законопроект несколько раз принимался, затем отклонялся, в него вносились изменения и поправки, но в силу он так и не вступил.

Наиболее приближенными к холдинговой структуре являются акционерные общества, которые держат в своих руках контрольные пакеты акций других компаний, что позволяет им руководить деятельностью этих фирм.

Отсылки к пониманию данного термина также есть в Гражданском кодексе Российской Федерации. В частности, там четко закреплено понятие дочернего общества. Это самостоятельная компания, управление которой осуществляется другим обществом по причине его преобладающего участия в уставном капитале организации.

Особенности и преимущества холдинга

Компании, входящие в состав холдинга, ведут бизнес, заключают сделки и подписывают договоры от своего имени. Тем не менее, наиболее важные стратегические вопросы по управлению их коммерческой деятельностью находятся в ведении головной компании. Таким образом, основным преимуществом холдинговой структуры является объединение усилий, опыта и умений в конкурентной борьбе на рынке.

Головная компания определяет общую программу развития холдинга, а также вырабатывает политику в сфере инвестиций и финансирования. Это предполагает также возможности предоставления финансовой помощи и кредитов внутри структуры. Кроме того, главная компания может брать на себя функции по осуществлению деятельности на международных рынках, сосредоточить в своих руках сбыт и закупку.

Успешное управление холдингом заключается в подборе эффективного руководящего персонала и финансовом менеджменте. Контроль за дочерними компаниями при этом осуществляется как с помощью удержания в руках главы преобладающей доли их уставного капитала, так и посредством формирования единой политики ведения хозяйственной деятельности.

Итак, для холдинга характерны следующие черты:

- в его состав входят компании различных отраслей и направлений хозяйственной деятельности, в том числе организации, территориально находящиеся в разных регионах;

- это всегда многоступенчатая структура, иногда напоминающая пирамиду;

- управление осуществляется централизованно головной компанией;

- глава формирует стратегию долгосрочного развития структуры;

- осуществляется интенсивное инвестирование новых направлений деятельности «дочек»;

- упорядочены связи между дочерними фирмами.

Также важно отметить, что управление внутри холдинговой структуры осуществляется по аналогии со стандартным акционерным обществом. Основополагающие решения принимаются советом директоров или собранием акционеров.

Создание холдинга

Существует несколько путей создания холдинга. Во-первых, это может быть горизонтальная интеграция. В этом случае происходит объединение в одну структуру компаний, которые ведут предпринимательскую деятельность в одной отрасли (например, это может быть сельское хозяйство, строительство).

Во-вторых, интеграция может быть вертикальной. При таком объединении внутри структуры формируется целый производственный цикл: сырье, проходя через компании холдинга, в итоге становится готовой продукцией. Такой тип интеграции позволяет значительно сократить затраты и повысить стоимость компании на рынке.

Еще одним способом создания холдинга является построение новых компаний с целью их дальнейшего интегрирования в структуру. Кроме того, существуют действительно сложные структуры, образованные путем объединения нескольких холдингов.

История развития предпринимательской деятельности в нашей стране доказывает, что нередко холдинговая структура создавалась путем разбиения крупной компании на более мелкие составляющие с дальнейшим изменением ее структуры.

В большинстве случаев, создание холдинговой структуры происходит путем покупки контрольного пакета акций компаний, которые планируется в будущем включить в ее состав, на вторичном рынке.

Классификация холдингов

Существует всего два вида холдинговых компаний и множество типов, в зависимости от признака классификации. К первым относятся финансовые и смешанные холдинги. Финансовый — это структура, где более половины капитала образовано ценными бумагами других компаний.

Соответственно, такое объединение является средоточием не предприятий, а капиталов, поэтому занимается финансовыми операциями. Смешанный отличается тем, что его головная компания ведет собственную предпринимательскую деятельность. Это идеально для предприятий, которые занимаются сложной деятельностью и технологически связаны между собой.

Классифицировать холдинги возможно в зависимости от того, как головная структура осуществляет контроль над дочерними компаниями:

- имущественный — контроль основан на наличии контрольного пакета акций дочерних компаний;

- договорной — контроль происходит исключительно на основании договора, заключенного между главой и «дочками».

Исходя из этого разделения, в зависимости от деятельности головной компании, холдинги бывают:

- чистыми — глава осуществляет только функции контроля, не занимаясь производственной деятельностью;

- смешанными — глава, помимо контроля, ведет еще и производственную деятельность.

Также холдинг может построить собственную технологическую цепочку, это является характерной особенностью нефтяных компаний — они занимаются всеми процессами, от разведки месторождений до продажи продукции нефтепереработки.

Такая структура называется интегрированной. А когда каждая компания структуры занимается собственным видом деятельности, она называется конгломератной.

Источники:

Проект закона «О холдингах»

Дочернее хозяйственное общество

Что такое холдинг

Холдинг — это форма организации бизнеса, представляющая собой объединение материнской компании и контролируемых ею дочерних фирм

- Гражданский кодекс РФ не предусматривает такого понятия, как холдинг, в связи с чем данное понятие не является отдельной организационно-правовой формой юридического лица.

- Фактически холдингом принято именовать такую форму объединения коммерческих организаций, которая основана на экономическом контроле одного участника над другими.

Термин «холдинговая компания» был употреблен впервые в российском законодательстве в Законе РФ от 03.07.1991 №1531-1 «О приватизации государственных и муниципальных предприятий в Российской Федерации». Согласно этому Закону, Государственный комитет по управлению государственным имуществом и комитеты по управлению имуществом субъектов РФ были призваны содействовать созданию холдинговых компаний (п. 2 ст. 4, п. 2 ст. 5 Закона).

Понятие холдинга также было дано в Указе Президента РФ от 16.11.1992 №1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий», утвердившем Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества (далее — Временное положение).

Так, согласно п. 1.1 Временного положения холдинговой компанией признается предприятие независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

В настоящее время согласно ст. 4 Федерального закона от 02.12.1990 №395-1 «О банках и банковской деятельности» установлено, что «банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц (далее — участники банковского холдинга)…».

Таким образом, в случае приобретения одним юридическим лицом контрольного пакета акций других юридических лиц подобное предприятие именуется холдингом.

При этом под контрольным пакетом акций понимается любая форма участия в капитале предприятия, которая обеспечивает безусловное право принятия или отклонения определенных решений на общем собрании его участников (акционеров, пайщиков) и в его органах управления.

Предприятия, контрольные пакеты акций которых входят в состав активов холдинговой компании, именуются дочерними.

Из изложенного следует, что холдинг как объединение юридических лиц само по себе юридическим лицом не является, а представляет собой лишь определенный способ коммерческого объединения.

Структура холдинга

Наиболее распространенной является структура холдинга, которая состоит из нескольких юридических лиц, а именно основного общества и подконтрольных ему дочерних хозяйственных обществ.

При этом хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом (ст. 67.3 ГК РФ, ст. 6 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 6 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью»).

Поскольку холдинги являются не отдельным видом юридических лиц, а лишь формой объединения юридических лиц, то они могут быть созданы с участием юридических лиц различных организационно-правовых форм.

Согласно действующему законодательству государственные и муниципальные унитарные предприятия могут быть участниками (членами) коммерческих и некоммерческих организаций, в которых в соответствии с федеральным законом допускается участие юридических лиц. Однако унитарные предприятия не вправе выступать учредителями (участниками) кредитных организаций.

Решение об участии унитарного предприятия в коммерческой или некоммерческой организации, о распоряжении вкладом (долей) в уставном (складочном) капитале хозяйственного общества или товарищества, а также принадлежащими унитарному предприятию акциями может быть принято унитарным предприятием только с согласия собственника (ст. 6 Федерального закона от 14.11.2002 №161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Таким образом, если унитарное предприятие обладает контрольным пакетом акций (долей участия) в уставном капитале другого хозяйственного общества, то есть основания говорить о существовании холдинга и, соответственно, отношений экономического контроля между унитарным предприятием и хозяйственным обществом.

Исходя из изложенного, можно определить, что холдинг не является отдельным юридическим лицом, но представляет собой определенную форму объединения юридических лиц, а именно основного общества и подконтрольных ему дочерних хозяйственных обществ различных организационно-правовых форм.

Указанное определение холдинга нашло свое отражение и в судебной практике. Суды также отождествляют понятие холдинга с группой лиц (Постановление Арбитражного суда Западно-Сибирского округа от 17.12.2020 №Ф04-427/2019 по делу №А46-10789/2016 (Определением Верховного Суда РФ от 06.04.2021 №304-ЭС20-2349(2) отказано в передаче дела для пересмотра в порядке кассационного производства данного Постановления), Постановление Арбитражного суда Уральского округа от 18.11.2020 N Ф09-7953/19 по делу №А76-21416/2019 (Определением Верховного Суда РФ от 09.03.2021 №309-ЭС21-806 отказано в передаче дела для пересмотра в порядке кассационного производства данного Постановления), Постановление Шестого арбитражного апелляционного суда от 28.10.2020 №06АП-4332/2020 по делу №А73-22298/2019 (Постановлением Арбитражного суда Дальневосточного округа от 22.01.2021 №Ф03-5692/2020 данное Постановление оставлено без изменения)).

Порядок создания холдинга и управления им

Основанием для создания холдинговых отношений между юридическими лицами могут выступать различные гражданско-правовые договоры. К таким договорам могут быть, в частности, отнесены договоры доверительного управления имуществом, договоры о совместной деятельности, залога имущества или франчайзинга.

Наиболее распространенный способ возникновения холдинговых отношений — это заключение договоров доверительного управления акциями, условием которых является передача доверительному управляющему права голосовать являющимися предметом доверительного управления акциями.

При этом для квалификации возникающих или возникших отношений между юридическими лицами как холдинговых они должны иметь стабильный и системный характер.

Этот вывод подтверждается судебной практикой. Так, в Постановлении ФАС Северо-Западного округа от 15.05.2002 по делу №А56-17968/01 суд указал, что признание одного юридического лица дочерним обществом другого юридического лица связано с наличием у последнего возможности определять решения, принимаемые всеми органами управления первого, а не только влиять на отдельные действия в рамках гражданско-правового договора между этими лицами. При этом суд установил, что само по себе заключение между организациями договоров комиссии не может служить основанием для признания их дочерним и основным обществами.

В п. 13 Обзора судебной практики Верховного Суда Российской Федерации №1 (2019), утв. Президиумом Верховного Суда РФ 24.04.2019, отмечено, что отсутствие формального признака контроля (50% и более участия в уставном капитале дочернего общества) не препятствует установлению наличия у основного общества иной фактической возможности определять решения, принимаемые дочерним обществом; фактическая возможность определять такие решения не связана напрямую с размером участия одного общества в уставном капитале другого или наличием договора между ними, а обусловлена, например, корпоративной структурой группы компаний, порядком заключения сделок, установленным внутри такой группы, степенью участия в управлении обществом со стороны иных участников общества и т.д.

Законодательством предусмотрены определенные формы осуществления контроля и управления участниками общества над деятельностью его органов и финансово-экономическим состоянием:

- рассмотрение и утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности общества на годовом общем собрании акционеров (участников) общества (пп. 11 п. 1 ст. 48 Закона №208-ФЗ «Об акционерных обществах», пп. 6 п. 2 ст. 33 Закона «Об обществах с ограниченной ответственностью»);

- избрание на общем собрании участников ревизионной комиссии (ревизора) общества для проверки (ревизии) финансово-хозяйственной деятельности общества (ст. 85 Закона «Об акционерных обществах» и ст. 47 Закона «Об обществах с ограниченной ответственностью»);

- утверждение на общем собрании аудиторской организации (индивидуального аудитора), не связанной имущественными интересами с обществом или его участниками, для проведения аудиторской проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности общества (ст. 86 Закона «Об акционерных обществах», пп. 10 п. 2 ст. 33, ст. 48 Закона «Об обществах с ограниченной ответственностью»).

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Холдинги имеют большие преимущества перед одиночными предприятиями, однако им тоже может грозить банкротство. Причин много, одна из них — неэффективность финансово-организационной, имущественно-правовой или производственной структуры холдинга.

Под холдингом понимают корпорацию, которая регулирует деятельность самостоятельных организаций. Цель создания холдинга — повысить эффективность совместной хозяйственной деятельности объединившихся предприятий.

Холдинг состоит из головной (управляющей) компании и дочерних предприятий.

Виды интеграции

В сфере экономики существует пять основных способов наращивания потенциала крупных предприятий, то есть видов интеграции:

- вертикальная;

- горизонтальная;

- независимая;

- смешанная;

- частичная вертикальная.

Вертикальная интеграция

Это присоединение к холдингу предприятий, основной вид деятельности которых вписывается в единую технологическую цепочку производства готовой продукции действующего холдинга, что позволяет создать замкнутый производственный цикл (рис. 1).

Основное преимущество вертикальной интеграции состоит в существенной экономии издержек, которая по большей части складывается из прибыли, заложенной в цену поставщиков сырья, материалов и комплектующих изделий, необходимых для производства основной продукции холдинга.

В случае присоединения предприятий-поставщиков или компаний, замещающих предшествующих поставщиков, прибыль и накладные, ранее включаемые в цену закупа, остаются в холдинге. Кроме того, эффективное управление, оптимизация, нормирование и жесткий контроль расхода ресурсов в процессе хозяйственной деятельности объединившихся в холдинг компаний могут принести дополнительную экономию.

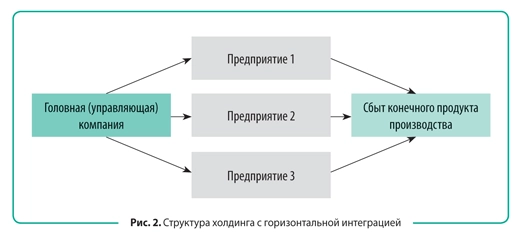

Горизонтальная интеграция

Данный вид интеграции предполагает присоединение к действующему холдингу или компании, создающей новый холдинг, предприятий, выпускающих продукцию, аналогичную производимой в холдинге (рис. 2).

Основное преимущество горизонтальной интеграции — рост доли холдинга в своем сегменте рынка. Это значит, что основной целью создания холдинга с горизонтальной интеграцией является снижение уровня конкуренции. В данном случае увеличивается возможность установить свои цены на рынке и таким образом обеспечить увеличение прибыли и рост рентабельности производства и продаж.

При этом нельзя забывать о требованиях Федерального закона от 26.07.2006 № 135-ФЗ (в ред. от 04.07.2016) «О защите конкуренции». Кроме того, холдинг с горизонтальной интеграцией может позволить себе закупать сырье и материалы с существенными скидками за счет увеличения объемов закупа.

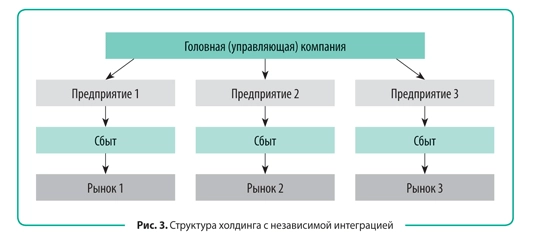

Независимая интеграция

Независимая интеграция означает присоединение к холдингу предприятий, выпускающих продукцию (оказывающих услуги) для потребления на различных рынках. Производства, выпускаемая продукция или услуги предприятий, входящих в состав такого холдинга, никак не связаны между собой. В холдинге с независимой интеграцией могут быть и металлургические предприятия, и строительные организации, и компании, оказывающие услуги населению (рис. 3).

Независимая интеграция позволяет сократить риски существенного снижения объемов реализации и спроса на одном из рынков потребления продукции, производимой в холдинге. Риски могут быть вызваны сезонностью производства или спроса, экономическими кризисами и повышением уровня конкуренции.

Выбирая направления деятельности интегрируемых в холдинг предприятий, следует учитывать, что при снижении спроса на какую-либо продукцию потребность в других продуктах холдинга на рынках потребления в этот период должна оставаться стабильной или возрастать. Если, например, одна из компаний холдинга производит дорогостоящую высокорентабельную продукцию, то нужно интегрировать в холдинг и предприятия, выпускающие товары низкой ценовой категории, постоянно пользующиеся спросом независимо от экономических кризисов. Аналогично строится интеграция в состав холдинга предприятий, выпускающих сезонные товары.

Наличие рисков может быть связано и с появлением на одном из рынков сбыта одного крупного или нескольких конкурентов. Эти риски смягчаются благодаря выбранной структуре холдинга с независимым способом интеграции. Такой холдинг создается как бы с целью взаимопомощи предприятий, входящих в холдинг.

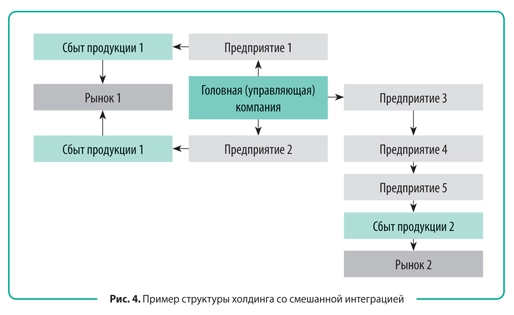

Смешанная интеграция

Наиболее успешной является деятельность холдингов со смешанной интеграцией (рис. 4). Такая структура холдинга совмещает в себе все преимущества различных интеграций.

Примером подобного холдинга может стать ООО «УГМК Холдинг». Широк список сфер рынка, в которых ООО «УГМК Холдинг» занимает лидирующие позиции не только на Урале и в Свердловской области, но и в России, за рубежом. Холдинг включает в себя:

- предприятия цветной металлургии;

- предприятия добывающей отрасли;

- предприятия черной металлургии;

- предприятия по обогащению сырья для металлургического производства;

- машиностроительные предприятия;

- авиастроительные предприятия;

- научные организации;

- строительные предприятия, осуществляющие гражданское и промышленное строительство;

- предприятия стройиндустрии;

- предприятия, производящие кабельную продукцию;

- предприятия сферы услуг;

- предприятия пищевой промышленности.

Вертикальная интеграция по отраслевой принадлежности некоторых групп предприятий, входящих в ООО «УГМК Холдинг», дает возможность значительно снизить издержки производства и повысить эффективность управления. Разнонаправленность деятельности холдинга позволяет сгладить последствия падения спроса на том или ином рынке сбыта, а высокий уровень концентрации ресурсов холдинга — направить денежные потоки в направлениях, необходимых для успешной деятельности холдинга.

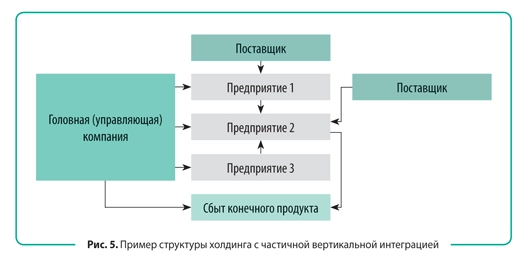

Частичная вертикальная интеграция

Частичная вертикальная интеграция означает объединение в составе холдинга части предприятий, суммарная производственная деятельность которых не образует целостный замкнутый производственный цикл, но при этом часть (части) технологической цепочки по производству готовой продукции находится в рамках холдинга (рис. 5).

Частичная вертикальная интеграция холдинга может иметь место в начале его становления, когда руководство холдинга стремится объединить в своем составе предприятия, производственные мощности которых позволяют организовать замкнутый производственно-технологический цикл. В некоторых случаях создавать холдинги с полной вертикальной интеграцией нецелесообразно ввиду многообразия материальных ресурсов, требуемых для создания конечного продукта.

Примером холдингов с частичной вертикальной интеграцией могут быть строительные холдинги. Создание замкнутого производственного цикла, начинающегося от производства всех строительных материалов и заканчивая строительством объектов, практически недоступно в связи с высокой суммарной стоимостью производств, необходимых для образования непрерывной технологической цепочки выпуска строительных материалов и строительства объектов.

При производстве многих строительных материалов применяются дорогостоящие сложные технологии, используется нестандартное и далеко не дешевое оборудование. Да и управление таким комплексом должно быть на соответствующем уровне. Поэтому организация холдинга, включающего в себя предприятия, производящие все материалы и изделия, необходимые для строительства, — практически невыполнимая задача.

Вместе с тем нужно понимать, что, приобретая продукцию у сторонних организаций, строительное предприятие отдает своим поставщикам значительную долю своей прибыли. Еще приходится мириться с бесконечным, иногда необоснованным ростом цен поставщиков. В цену материалов включаются и накладные расходы поставщика, которые предприятие — покупатель продукции оплачивает из своего кармана.

Успешно развивающаяся строительная компания должна обязательно подумать о том, чтобы обеспечить себя хотя бы элементарной производственной базой.

Если деятельность предприятия достаточно эффективна, что выражается в наличии некоторого количества свободных финансовых ресурсов, то их обязательно нужно вкладывать в строительство своих заводов по производству строительных материалов или искать способы и возможности приобрести контрольные пакеты акций действующих на рынке предприятий, производящих продукцию, востребованную в строительстве. В противном случае размер прибыли, отдаваемой поставщикам, будет увеличиваться, так как рост цен поставщиков не всегда адекватен увеличению затрат на производство продукции (нередко производится как бы по графику и без наличия каких-либо экономических обоснований увеличения цен реализации).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2017

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

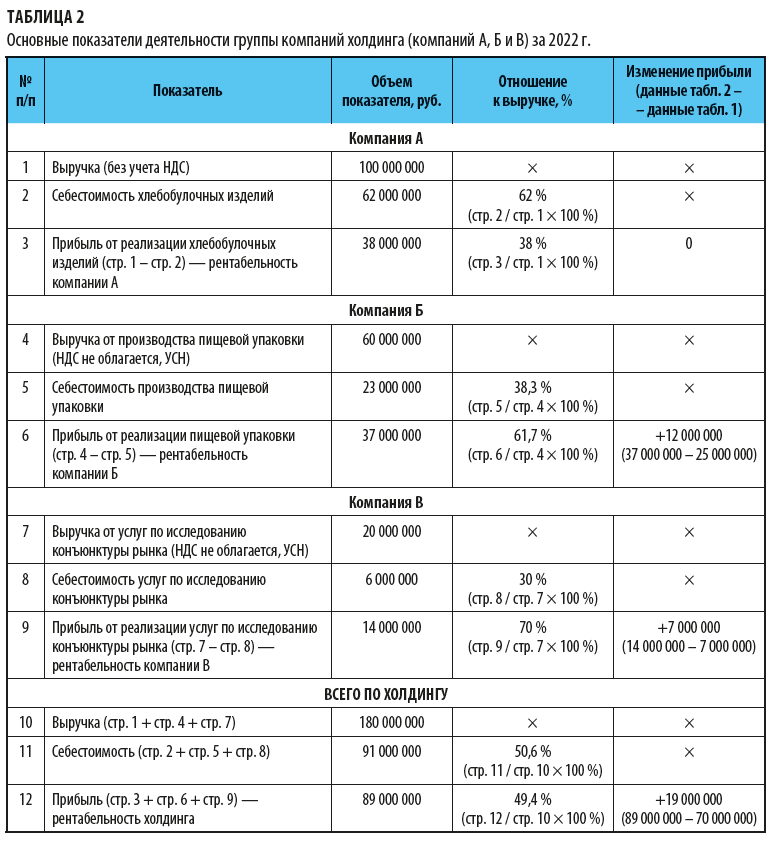

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Структура

любого холдинга состоит, как минимум,

из двух необходимых компонентов:

1)

головной (холдинговой) компании;

2)

иных участников холдинга (дочерние,

зависимые хозяйственные общества).

В

соответствии с действующим российским

законодательством головная компания

может быть как хозяйственным обществом

(акционерное общество, общество с

ограниченной ответственностью и др.),

так и товариществом (полное товарищество,

товарищество на вере). Необходимо

отметить, ст. 105 ГК РФ прямо признает

товарищество (наряду с хозяйственным

обществом) как способное быть основным

по отношению к дочернему обществу, в то

время как ст. 106 ГК РФ не упоминает о

товариществах и тем самым косвенным

образом отказывает товариществу в праве

быть преобладающим по отношению к

зависимому обществу. Следует согласиться

с мнением, что такое ограничение носит

казуистический характер и основано на

нарушении юридической техники изложения

ст. 106 ГК РФ

*(40).

В общем виде можно утверждать, что

холдинговая компания — это юридическое

лицо, осуществляющее тем или иным образом

контроль над другими хозяйственными

обществами. Контроль в холдинговой

компании основан на владении акциями

дочерних и зависимых предприятий. В то

же время возможны и иные формы участия

в капитале дочерних компаний

*(41).

Иные участники холдинга — дочерние и

зависимые общества — могут быть, как это

следует из ст. 105 и 106 ГК РФ, только

хозяйственными обществами, а не

товариществами. Поэтому представляется

не вполне точным определение холдинга,

данное в проекте Федерального закона

«О холдингах».

Таким

образом, структура холдинга имеет

иерархический характер.

С

точки зрения управления для холдинга,

как юридически самостоятельной формы

руководства группой хозяйственных

обществ, правовое обособление одного

или, как правило, нескольких структур

объединения одновременно всегда связано

с правовым обособлением высшего звена

управления (см.

рис. 4.1,

4.2,

4.3).

┌─────────────────────┐

└──────────┬──────────┘

┌───┬───┴───┬───┐

┌┴┐ ┌┴┐ ┌┴┐ ┌┴┐

│ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │

└─┘ └─┘ └─┘ └─┘

Рисунок

4.1. Хозяйственные общества без правового

выделения структурных

единиц

┌─────────────────────┐

│ Холдинг

│

└──────────┬──────────┘

┌──────┴───────┐

│ │

│ │

└──────────────┘

Рисунок

4.2. Структура холдинга с вертикальным

выделением структурных

единиц

┌─────────────────────┐

│ Холдинг

│

└──────────┬──────────┘

┌───┬───┴───┬───┐

┌┴┐ ┌┴┐ ┌┴┐ ┌┴┐

│ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │

└─┘ └─┘ └─┘ └─┘

Рисунок

4.3. Структура холдинга с вертикальным

и одновременно

горизонтальным

выделением структурных единиц

При

рассмотрении построения холдинга по

функциональному разделению можно

выделить три основных вида:

1)

построение холдинга на основе разделения

производственных функций (например:

сбыт, производство, научные исследования,

финансы (см.

рис. 5.1);

2)

построение холдинга на структуре

юридически самостоятельных, функционально

замкнутых хозяйственных обществ (см.

рис. 5.2);

3)

построение холдинга на смешанной

структуре из юридически самостоятельных

предприятий и обществ, ориентированных

на выполнение отдельных функций (см.

рис. 5.3).

┌─────────────────────┐

│ Холдинг

│

└──────────┬──────────┘

┌───┬───┴───┬───┐

┌┴┐ ┌┴┐ ┌┴┐ ┌┴┐

│1│

│2│ │3│ │4│

│ │ │ │ │ │ │ │

└─┘ └─┘ └─┘ └─┘

Рисунок

5.1. Функционально-ориентированная

структура. Юридически

самостоятельное

выполнение функциональных задач

обществами — участниками

холдинга:

1

— производственное общество (производственная

задача);

2

— общество по сбыту — функция сбыта;

3

— научно-исследовательское общество —

научно-исследовательская функция;

4

— общество по финансированию — финансовая

функция

┌─────────────────────┐

│ Холдинг

│

└──────────┬──────────┘

┌───┬───┴───┬───┐

┌┴┐ ┌┴┐ ┌┴┐ ┌┴┐

│1│

│2│ │3│ │4│

│ │ │ │ │ │ │ │

└─┘ └─┘ └─┘ └─┘

Рисунок

5.2. Производственно-технологическая

структура с юридически

самостоятельными

хозяйственными обществами, осуществляющими

независимую

друг

от друга деятельность на основе полного

и

функционального замкнутого цикла.

1,

2, 3, 4 — хозяйственные общества

┌─────────────────────┐

│ Холдинг

│

└──────────┬──────────┘

┌───┬───┴───┬───┐

┌┴┐ ┌┴┐ ┌┴┐ ┌┴┐

│1│

│2│ │3│ │4│

│ │ │ │ │ │ │ │

└─┘ └─┘ └─┘ └─┘

Рисунок

5.3. Смешанная структура.

1

— производственное общество;

2

— общество по сбыту;

3,

4 — хозяйственные общества, осуществляющие

деятельность на основе

полного

и функционально замкнутого цикла

Среди

структур холдингов можно выделить

простые и сложные структуры.

Простая

структура характеризуется наличием

одной холдинговой компании и одним и

более дочерним или (и) зависимым обществом,

которое само, в свою очередь, не имеет

ни дочерних, ни зависимых обществ (см.

рис. 6.1).

┌───────────────────┐

│ Холдинговая

│

│ компания

│

└─────────┬─────────┘

┌────────────────────────┼────────────────────────┐

┌────────┴────────┐

┌─────────┴────────┐

┌─────────┴────────┐

│ Дочернее

или │ │ Дочернее или │ │

Дочернее или │

│ (и)

зависимое │ │ (и) зависимое │ │

(и) зависимое │

│ общество

N 1 │ │ общество N 2 │ │ общество

N …n │

└─────────────────┘

└──────────────────┘

└──────────────────┘

Рисунок

6.1. Простая структура холдинга

Примером

холдинга с простой структурой может

служить холдинг АПК «Черкизовский»,

головная компания которого — ОАО

«Черкизовский мясоперерабатывающий

завод», а участники холдинга —

соответствующие дочерние и зависимые

общества: ОАО «Бирюлевский

мясоперерабатывающий завод», Торговый

дом «Балашиха», ООО «Черкизово-Урал»,

различные сырьевые предприятия,

региональные производственные и сбытовые

предприятия и т.д.

*(42)

Сложная

структура холдинга возникает в тех

случаях, когда по крайней мере один из

других участников холдинга, помимо

головной компании, имеет свои дочерние

или зависимые хозяйственные общества,

образуя в рамках главного холдинга

своего рода субхолдинг, под которым

следует понимать холдинговую компанию

вместе с ее дочерними и зависимыми

обществами, являющуюся участником

холдинга и зависимую от головной компании

данного холдинга (см.

рис. 6.2).

┌───────────────────┐

│ Холдинговая

│

│ компания

│

└─────────┬─────────┘

┌────────────────────────┼────────────────────────┐

┌────────┴────────┐

┌─────────┴────────┐

┌─────────┴────────┐

│ Дочернее

или │ │ Дочернее или │ │

Дочернее или │

│ (и)

зависимое │ │ (и) зависимое │ │

(и) зависимое │

│ общество

N 1 — │ │ общество N 2 │ │ общество

N …n │

│ компания

1-го │ └──────────────────┘

└──────────────────┘

│ уровня

│

└────────┬────────┘

├────────────────────────┐

┌────────┴────────┐

┌─────────┴────────┐

│ Дочернее

или │ │ Дочернее или │

│ (и)

зависимое │ │ (и) зависимое │

│ общество

N 1 │ │ общество N 2 — │

└─────────────────┘ │

холдинговая

│

│ компания

2-го │

│ уровня

│

└─────────┬────────┘

│

┌────────────────────────┼────────────────────────┐

┌────────┴────────┐

┌─────────┴────────┐

┌─────────┴────────┐

│ Дочернее

или │ │ Дочернее или │ │

Дочернее или │

│ (и)

зависимое │ │ (и) зависимое │ │

(и) зависимое │

│ общество

N 1 │ │ общество N 2 │ │ общество

N …n │

└─────────────────┘

└──────────────────┘

└──────────────────┘

Рисунок

6.2. Сложная (субхолдинговая) структура

холдинга

В

качестве примера холдинга со сложной

структурой можно привести международную

группу «Pirelli». Головное общество

этого холдинга — компания «Pirelli &

Со» — является главным акционером

итальянской финансовой холдинговой

компании «Pirelli S.p.A.» и швейцарской

финансовой холдинговой компании «Societe

Internationale Pirelli S.A.», которые входят в

состав холдинга «Pirelli» как его

участники

*(43).

Надо

заметить, что иногда холдингом называют

и объединения хозяйствующих субъектов,

создающих структуры, не носящие

иерархического характера и не имеющие

единой головной компании (хотя единая

управляющая компания может создаваться).

Так, компании ООО «ИТЕРА Холдинг»

в лице председателя Совета директоров

Игоря Макарова и ОАО «Новафининвест»

в лице председателя Совета директоров

Леонида Михельсона подписали Соглашение,

официально закрепившее договоренность

сторон о создании общего холдинга в

форме открытого акционерного общества

с равным долевым участием сторон. Холдинг

создается путем объединения профильных

активов сторон

*(44).

Представляется,

что объединение с подобной структурой

хотя и носит некоторые черты холдинга,

однако таковым, по сути, не является,

поскольку на решения, принимаемые

управляющей компанией, оказывают влияние

сразу два независимых друг от друга

хозяйственных общества.

В

холдинговом объединении возникают

иерархические организационные структуры,

которые отличаются от типовой структуры

юридически самостоятельного хозяйственного

общества наличием большего числа

участников и уровней долевого участия.

Правовая

самостоятельность как головных

(холдинговых) компаний, так и зависимых

обществ неразрывно связана с передачей

холдинговой компанией некоторых прав

и обязанностей другим участникам

холдинга. Таким образом, при создании

организационных и управленческих

структур холдинга возникает, прежде

всего, вопрос о распределении полномочий

в принятии решений.

Правовые

нормы, которые особенно важны для

руководства и структурной организации

автономии уровней исполнительных

органов холдинга и его зависимых обществ,

вытекают, с одной стороны, из положений

ГК РФ, Федерального закона «Об

акционерных обществах» и Федерального

закона «Об обществах с ограниченной

ответственностью», с другой стороны,

из положений антимонопольного

законодательства.

Особый

интерес представляют здесь акционерные

общества, в которых на основании

зависимости юридического лица от

главенствующего органа может происходить

разделение полномочий между акционерами

и исполнительными органами.

Таким

образом, ввиду многоступенчатости

отношений долевого участия в холдинговых

структурах следует проводить различие

между группой акционеров и группой

исполнительных органов хозяйственного

общества. Холдинговая компания, с одной

стороны, может быть обществом с долевым

участием или дочерней компанией одного

или нескольких владельцев холдинга, а

с другой стороны, это может быть сам

акционер одного или нескольких дочерних

обществ.

Иерархическая

структура холдинга и определяющее

влияние головной компании на решения,

принимаемые иными участниками холдинга,

не исключают, а, напротив, предполагают

наличие определенной самостоятельности

и автономии дочерних и зависимых обществ,

что необходимо для эффективного

функционирования холдинга в целом.

Автономия участников холдинга может

выражаться, во-первых, в независимости

при принятии решений и, во-вторых, в

информационной независимости

*(45).

Гражданский кодекс РФ не предусматривает такого понятия, как холдинг, в связи с чем данное понятие не является отдельной организационно-правовой формой юридического лица.

Фактически холдингом принято именовать такую форму объединения коммерческих организаций, которая основана на экономическом контроле одного участника над другими.

Термин «холдинговая компания» был употреблен впервые в российском законодательстве в Законе РФ от 03.07.1991 N 1531-1 «О приватизации государственных и муниципальных предприятий в Российской Федерации». Согласно этому Закону, Государственный комитет по управлению государственным имуществом и комитеты по управлению имуществом субъектов РФ были призваны содействовать созданию холдинговых компаний (п. 2 ст. 4, п. 2 ст. 5 Закона).

Понятие холдинга также было дано в Указе Президента РФ от 16.11.1992 N 1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий», утвердившем Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества (далее — Временное положение).

Так, согласно п. 1.1 Временного положения холдинговой компанией признается предприятие независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

В настоящее время согласно ст. 4 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» установлено, что «банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц (далее — участники банковского холдинга)…».

Таким образом, в случае приобретения одним юридическим лицом контрольного пакета акций других юридических лиц подобное предприятие именуется холдингом.

При этом под контрольным пакетом акций понимается любая форма участия в капитале предприятия, которая обеспечивает безусловное право принятия или отклонения определенных решений на общем собрании его участников (акционеров, пайщиков) и в его органах управления.

Предприятия, контрольные пакеты акций которых входят в состав активов холдинговой компании, именуются дочерними.

Из изложенного следует, что холдинг как объединение юридических лиц само по себе юридическим лицом не является, а представляет собой лишь определенный способ коммерческого объединения.

Структура холдинга

Наиболее распространенной является структура холдинга, которая состоит из нескольких юридических лиц, а именно основного общества и подконтрольных ему дочерних хозяйственных обществ.

При этом хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом (ст. 67.3 ГК РФ, ст. 6 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», ст. 6 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Поскольку холдинги являются не отдельным видом юридических лиц, а лишь формой объединения юридических лиц, то они могут быть созданы с участием юридических лиц различных организационно-правовых форм.

Согласно действующему законодательству государственные и муниципальные унитарные предприятия могут быть участниками (членами) коммерческих и некоммерческих организаций, в которых в соответствии с федеральным законом допускается участие юридических лиц. Однако унитарные предприятия не вправе выступать учредителями (участниками) кредитных организаций.

Решение об участии унитарного предприятия в коммерческой или некоммерческой организации, о распоряжении вкладом (долей) в уставном (складочном) капитале хозяйственного общества или товарищества, а также принадлежащими унитарному предприятию акциями может быть принято унитарным предприятием только с согласия собственника (ст. 6 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Таким образом, если унитарное предприятие обладает контрольным пакетом акций (долей участия) в уставном капитале другого хозяйственного общества, то есть основания говорить о существовании холдинга и, соответственно, отношений экономического контроля между унитарным предприятием и хозяйственным обществом.

Исходя из изложенного, можно определить, что холдинг не является отдельным юридическим лицом, но представляет собой определенную форму объединения юридических лиц, а именно основного общества и подконтрольных ему дочерних хозяйственных обществ различных организационно-правовых форм.

Указанное определение холдинга нашло свое отражение и в судебной практике. Суды также отождествляют понятие холдинга с группой лиц (Постановление Арбитражного суда Западно-Сибирского округа от 17.12.2020 N Ф04-427/2019 по делу N А46-10789/2016, Постановление Арбитражного суда Уральского округа от 18.11.2020 N Ф09-7953/19 по делу N А76-21416/2019 (Определением Верховного Суда РФ от 09.03.2021 N 309-ЭС21-806 отказано в передаче дела N А76-21416/2019 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного Постановления), Постановление Шестого арбитражного апелляционного суда от 28.10.2020 N 06АП-4332/2020 по делу N А73-22298/2019 (Постановлением Арбитражного суда Дальневосточного округа от 22.01.2021 N Ф03-5692/2020 данное Постановление оставлено без изменения)).

Порядок создания холдинга и управления им

Основанием для создания холдинговых отношений между юридическими лицами могут выступать различные гражданско-правовые договоры. К таким договорам могут быть, в частности, отнесены договоры доверительного управления имуществом, договоры о совместной деятельности, залога имущества или франчайзинга.

Наиболее распространенный способ возникновения холдинговых отношений — это заключение договоров доверительного управления акциями, условием которых является передача доверительному управляющему права голосовать являющимися предметом доверительного управления акциями.

При этом для квалификации возникающих или возникших отношений между юридическими лицами как холдинговых они должны иметь стабильный и системный характер.

Этот вывод подтверждается судебной практикой. Так, в Постановлении ФАС Северо-Западного округа от 15.05.2002 по делу N А56-17968/01 суд указал, что признание одного юридического лица дочерним обществом другого юридического лица связано с наличием у последнего возможности определять решения, принимаемые всеми органами управления первого, а не только влиять на отдельные действия в рамках гражданско-правового договора между этими лицами. При этом суд установил, что само по себе заключение между организациями договоров комиссии не может служить основанием для признания их дочерним и основным обществами.

В п. 13 Обзора судебной практики Верховного Суда Российской Федерации N 1 (2019), утв. Президиумом Верховного Суда РФ 24.04.2019, отмечено, что отсутствие формального признака контроля (50% и более участия в уставном капитале дочернего общества) не препятствует установлению наличия у основного общества иной фактической возможности определять решения, принимаемые дочерним обществом; фактическая возможность определять такие решения не связана напрямую с размером участия одного общества в уставном капитале другого или наличием договора между ними, а обусловлена, например, корпоративной структурой группы компаний, порядком заключения сделок, установленным внутри такой группы, степенью участия в управлении обществом со стороны иных участников общества и т.д.

Законодательством предусмотрены определенные формы осуществления контроля и управления участниками общества над деятельностью его органов и финансово-экономическим состоянием:

— рассмотрение и утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности общества на годовом общем собрании акционеров (участников) общества (пп. 11 п. 1 ст. 48 Закона N 208-ФЗ «Об акционерных обществах», пп. 6 п. 2 ст. 33 Закона «Об обществах с ограниченной ответственностью»);

— избрание на общем собрании участников ревизионной комиссии (ревизора) общества для проверки (ревизии) финансово-хозяйственной деятельности общества (ст. 85 Закона «Об акционерных обществах» и ст. 47 Закона «Об обществах с ограниченной ответственностью»);

— утверждение на общем собрании профессионального аудитора, не связанного имущественными интересами с обществом или его участниками, для проведения аудиторской проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности общества (ст. 86 Закона «Об акционерных обществах», пп. 10 п. 2 ст. 33, ст. 48 Закона «Об обществах с ограниченной ответственностью»).

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 20.09.2021