Главное

Hide

- Юнипро

- ОГК-2

- Интер РАО ЕЭС

- РусГидро

- ФСК ЕЭС

- Мосэнерго

- Россети

- Энел Россия

- МРСК Центра

- Квадра

- Прочие перспективные акции энергетических компаний России

- Итоги

Энергетика – это одна из наиболее стабильных экономических сфер. Она не так зависима от условий импорта-экспорта, как остальные секторы рынка, и менее подвержена резким сезонным колебаниям.

Эти факторы делают акции энергетических компаний идеальным выбором на переходный период, когда экономика перестраивается и невозможно делать долгосрочные предсказания по стандартным моделям. Покупать такие акции рекомендуется не для того, чтобы выгодно закрыть позицию в течение нескольких дней, а для того, чтобы сохранить и приумножить средства в долгосрочной перспективе.

В связи с беспрецедентностью рыночной ситуации мы не можем давать прямых рекомендаций, однако предлагаем изучить топовые акции энергетических компаний России и принять решение самостоятельно. В ТОП-10 пока всего 3 крупных энергетика с положительным потенциалом роста, но это не значит, что остальные участники рынка не имеют шансов реабилитироваться до конца года.

Юнипро

Тикер: UPRO

Потенциал роста акции через год: 58%

Юнипро, дочерняя компания немецкой Uniper SE – один из самых перспективных российских энергетиков на 2022 год. Сейчас компания проходит большую трансформацию. Uniper объявила о готовности продать свою долю, но пока что неизвестно, какую форму примет будущая сделка: нет информации ни о покупателях, ни о поведении акционерного общества в отношении дивидендов по итогам сделки. Еще одна проблема – потребление электричества: пока что оно продолжает падать, а это негативно сказывается на доходности.

Еще пару лет назад только этих факторов было бы достаточно, чтобы отложить покупку акций до уточнения обстоятельств, однако в 2022 у Юнипро есть несколько ключевых преимуществ, которые выводят акции компании в лидеры среди энергетических компаний России.

Во-первых, в прошлом году компания наконец запустила «долгострой»: отремонтированный 3-й энергоблок Березовской ГРЭС с мощностью 800 МВт. Даже в условиях экономического спада, спровоцированного пандемией, это позволило Юнипро поднять дивидендные выплаты на ~33,3%, на что акции энергетической компании откликнулись немедленным подъемом.

Во-вторых, компания остается одним из дивидендных лидеров в электроэнергетическом секторе уже больше 10 лет. Интерес к компании не всегда оставался стабильным, однако бизнес-модель Юнипро отлично справляется с сезонными спадами: долгосрочные инвесторы продолжают получать выплаты дважды в год независимо от внешних обстоятельств. После выхода зарубежных инвесторов из активов компания имеет большие шансы сохранить текущий курс на наращивание дивидендов. Новые ключевые инвесторы будут стремиться конвертировать прибыль в ликвидность, и на этом смогут выиграть и частные вкладчики.

В-третьих, даже если сейчас Юнипро, как и другие участники рынка, ощущает последствия сниженного энергопотребления, то уже в ближайшее время ситуация может измениться. Индексация цен на энергомощность поможет всем поставщикам, но в первую очередь – компаниям с небольшим чистым долгом (у Юнипро он менее 1 млрд. рублей), которые обладают достаточными ресурсами для ввода в эксплуатацию модернизированных энергоблоков с обеспеченной окупаемостью. Для Юнипро это блок станции №1 Сургутской ГРЭС-2, который в мае успешно прошел испытания по нагрузке в 830 МВт, а с июня 2022 года официально вошел в реестр.

Если вы собираетесь вложиться в акции энергетической компании в России, обратите внимание на Юнипро. Компания, которая последовательно исполняет обязательства перед рынком и не успела обрасти многочисленными стоп-факторами (например, большими внешними долгами), может оказаться надежным вложением даже на фоне дестабилизации сектора.

ОГК-2

Тикер: OGKB

Потенциал роста акции через год: 59%

Оптовая генерирующая компания №2 появилась по итогам реорганизации РАО «ЕЭС России». Отрасль, которая считалась безусловной государственной монополией, с 2008 года начала активно поощрять открытые инвестиции, и ОГК-2 удалось войти в число первых предприятий, сумевших нарастить мощности за счет привлечения внешнего капитала.

Инвестиции оправдались: последние 10 лет ОГК-2 продолжает ежегодно повышать суммы дивидендных выплат, не пропуская кризисные года и не замедляя темпов развития. На последнем годовом собрании, которое пришлось на начало июля, выплаты за 2021 год подняли более, чем на 50%. Такое решение спровоцировало немедленный всплеск интереса к бумагам компании на рынке – и это на фоне того, что другие акции энергетиков России в этот период продолжали предсказуемое падение.

Сейчас новые инвесторы уже никак не смогут попасть в окно на получение дивидендов за прошлый расчетный период. Так стоит ли торопиться покупать ценные бумаги сейчас, или подождать, пока они еще больше подешевеют?

Аналитики не дают конкретного ответа на этот вопрос, однако считается, что с учетом устойчивых позиций ОГК-2 на внутреннем энергетическом рынке, выжидать падения позиций может быть рискованно для инвесторов: легко упустить момент. После подтверждения стабильности финансовой и потребительской ситуации акции ОГК-2 вернулись к уровню конца 2021 года. На данный момент нет информации, которая позволила бы предположить самостоятельное падение акций компании в ближайшем будущем.

Другими словами, если ОГК-2 и провалится в ближайшие полгода, то со всем сектором, что крайне маловероятно. Внутренняя экономика держит курс на стабилизацию, и именно крупные компании с отлаженными механизмами добычи и сбыта энергии станут опорными столбами, которые в первую очередь выиграют от растущего государственного запроса и федеральных мер поддержки.

Интер РАО ЕЭС

Тикер: IRAO

Потенциал роста акций через год: 50%

Акции Интер РАО еще не успели вернуться к тому уровню, на котором они держались на конец прошлого года. Однако интерес инвесторов указывает на то, что скорое возвращение возможно, поэтому если вы заинтересованы в долгосрочных вложениях в ценные бумаги, затягивать со сделкой не рекомендуется.

Интер РАО ЕЭС интересна инвесторам в первую очередь тем, что это единственное предприятие с положительным рейтингом, образующее российский сектор энергетики, которое ориентировано на экспорт. Энергетический холдинг оперирует экспортом-импортом электроэнергии на фоне полного отсутствия конкуренции.

Позиции компании ожидаемо просели в марте 2022 года – связи с крупнейшими иностранными партнерами оказались под угрозой. Однако у предприятия остались крупные внутренние контракты – Интер РАО управляет энергобытовыми компаниями в 12 российских регионах и сотрудничает с промышленными потребителями.

По итогам 2021 года у компании образовалось достаточно ресурсов для поднятия дивидендных выплат без ущерба для резервных фондов. Прогноз на будущий год, в целом, положительный, несмотря на сократившийся список зарубежных клиентов. Ожидается, что растущие потребности отдельных иностранных контрагентов, в особенности Китая, в совокупности с повышением внутреннего спроса на энергию полностью перекроют разрыв, который образовался в результате вынужденного завершения отдельных международных контрактов. Если учесть, что акции Интер РАО пока что торгуются с небольшой скидкой – естественный откат после летней дивидендной отсечки – то станет понятно, почему тикер IRAO регулярно попадает не только в топы энергетических акций, но и в общие рейтинги лучших российских ценных бумаг в 2022 году.

РусГидро

Тикер: HYDR

РусГидро – это крупнейшая гидрогенерирующая компания в стране и третье гидроэнергетическое предприятие в мире по объему выработки энергии. Помимо водных потоков, компания активно использует другие возобновляемые энергоресурсы, в том числе геотермальные силы и ветер.

РусГидро одной из первых восстановила позиции на рынке акций, однако бумаги с большой вероятностью ожидает естественный откат еще до конца года. Аналитики советуют воспользоваться ситуацией и продать акции предприятия, если вы их держите. Котировки вернулись к уровню 2021 года – то есть, продавая бумаги сейчас, вы защищаете капитал от предстоящего обесценивания.

В то же время, несмотря на хронические проблемы с менеджментом и нестабильно растущие дивиденды, РусГидро остается одной из наиболее доходных энергокомпаний на российском рынке. Когда акции самого экологичного энергетика упадут в цене, можно будет закупить их для долгосрочного хранения.

ФСК ЕЭС

Тикер: FEES

ФСК ЕЭС – это монополист от сектора российской энергетики, который специализируется на передаче электричества по Единой сети. Как системообразующее предприятие государства, ФСК ЕЭС входит в реестр компания стратегического значения, а значит – может рассчитывать на господдержку в тяжелые времена.

Как монополист стратегического значения, ФСК ЕЭС болезненно зависим от внутреннего рынка; аналитики прогнозируют дальнейшее падение до конца года. Ситуацию усугубляет предстоящее слияние с Россетью. Такая возможность обсуждалась еще в 2020 году, но тогда вопрос был отложен из-за пандемии. Теперь обсуждение перешло в фазу голосования; решение будет принято на общем собрании 16 сентября.

Покупать акции сейчас (до 17-19 августа), чтобы заработать на оферте, не рекомендуется: по объявленным условиям, несогласные инвесторы получат доход всего в 4% годовых. Однако в долгосрочной перспективе слияние пойдет ФСК ЕЭС на пользу: компания сможет повысить дивиденды и поднять финансовые результаты за счет повышения эффективности.

Мосэнерго

Тикер: MSNG

Главная московская энергокомпания показывает достойные результаты на бирже даже в условиях кризиса, однако эксперты расходятся во мнениях относительно того, стоит ли позитивно реагировать на эти движения. С одной стороны, позиции компании защищены потребностями Московского региона, в который входят сразу два крупных субъекта: Москва и Московская область. С другой стороны, как и другие госмонополисты, Мосэнерго зависима от внутреннего рынка, и не имеет однозначных перспектив роста.

Небольшие, но стабильно растущие дивиденды в совокупности с гарантированной господдержкой и публичными заявлениями о намерениях сохранить право на выплату дивидендных доходов указывают на то, что в ближайший год компании ничего не угрожает. Однако стабильность не всегда хороша для инвесторов; для максимизации долгосрочного дохода в 2022 году бумаги Мосэнерго будут малополезны.

Россети

Тикер: RSTIP

Россети – еще один крупный российский монополист, ориентированный на передачу энергии. Уверенные позиции на внутреннем рынке и последовательные реформы организации многочисленных дочерних компаний позволяют предположить, что в будущем акции Россетей смогут давать долгосрочный доход. Но пока что они продолжают свободное падение: сказываются опасения по сокращению дивидендов.

Если сделка по слиянию с ФСК ЕЭС завершится, несогласные инвесторы смогут получить с оферты доход в 0% – то есть, уйти с тем, что вложили, если не считать инфляции. По этой причине не рекомендуется вкладываться в акции Россети до завершения сделки, но и спешить с продажей необязательно: после слияния RSTIP имеет все шансы стать привлекательным долгоиграющим лотом.

Энел Россия

Тикер: ENRU

Екатеринбургская энергетическая компания, ранее принадлежавшая итальянской группе Enel, меняет собственника. В начале осени контрольный пакет акций выкупят крупные российские игроки: ЛУКОЙЛ и ПИФ «Газпромбанк-Фрезия». Кроме того, предприятие получит новое название – «ЭЛ5-Энерго», и новый совет директоров.

Покупка ключевой доли ЛУКОЙЛом соответствует последнему тренду российской электроэнергетики: все ресурсы сосредотачиваются в руках внутренних организаций. Рынок относится к сделке настороженно, что выражается в продолжительном падении акций, однако после реорганизации (запланирована на 3-й квартал) обновленная «ЭЛ5-Энерго» может снова стать перспективным вариантом для долгосрочного инвестирования.

МРСК Центра

Тикер: MRKC

МРСК Центра – это публичное название дочерней компании Россетей, которая осуществляет передачу энергии в 11 регионах Центральной России. Предприятие входит в перечень ведущих государственных электросетевых компаний, за счет чего и представляет интерес для долгосрочных инвесторов.

Как и в случае с акциями Россетей, рекомендуется подождать завершения сделки головной компании по слиянию – или, по крайней мере, последить за реакцией инвесторов на приближающийся дедлайн.

Квадра

Тикер: TGKD

ПАО «Квадра Энерго Генерация» – один из самых молодых энергетиков на открытой бирже. Производитель электроэнергии со штаб-квартирой в Туле владеет порядком 20 электростанций и более 200 тепловых установок в 10 регионах России. Кроме того, компания активно занимается инвестированием, в том числе – в наращивание производственных мощностей и реконструкцию имеющихся станций.

По решению общего собрания акционеры Квадры не получат дивидендов, но это не повлияло на популярность компании. После того, как «Росатом» увеличил свою долю в компании, акции электроэнергетика подорожали, продолжая устойчивый тренд.

Прочие перспективные акции энергетических компаний России

Энергетические предприятия, не вошедшие в ТОП-10 – это дочерние компании Россетей, раскинувшиеся по разным регионам страны. В настоящий момент сложно выделить явных лидеров и аутсайдеров среди этих компаний: они играют на одном поле, по одним правилам.

| Название | Тикер(RU) | Объем торгов, млн руб | Рост цены за год |

| Россети Ленэнерго | LSNG | 225 | -33% |

| Россети Центр и Приволжье | MRKP | 22 | -30% |

| Россети Московский регион | MSRS | 3,7 | -29,8% |

| МРСК Урала | MRKU | 3,5 | -18,9% |

| Россети Волга | MRKV | 2,08 | -39% |

| МРКС Северо-Запада | MRKZ | 3,6 | -49% |

Отрицательный рост позволяет купить акции со скидкой, однако эксперты рекомендуют не спешить. Пока что у аналитиков недостаточно данных, чтобы предсказать поведение «дочек» Россетей в ближайшие кварталы; ясно одно – без сдерживающих факторов падение акций продолжится, а восстановление откладывается на неопределенный срок.

Итоги

Хотя каталог энергетических акций в России невелик, он определенно может предложить интересные решения – по крайней мере, если вы готовы к долгосрочному инвестированию. И хотя большинству позиций все еще нужно «дозреть» до оптимальной точки покупки, ключевые игроки – Юнипро, ОГК-2, Интер РАО ЕЭС – оправдывают вложения уже сейчас.

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

«Мосэнерго», ОГК-2 и ТГК-1 (MOEX: MSNG, OGKB, TGKA) — российские энергогенерирующие компании, которые принадлежат «Газпрому» через «Газпром-энергохолдинг». В сентябре 2022 года эти компании улучшили свою дивидендную политику. Расскажу, какие изменения произошли и как они повлияют на инвесторов.

Новая дивидендная политика

По старой дивидендной политике «Мосэнерго», ОГК-2 и ТГК-1 выплачивали в виде дивидендов 50% заработанной чистой прибыли по МСФО, лишь иногда отходя от этого принципа. Например, за 2021 год компании выплатили 50% чистой прибыли по РСБУ, так как этот финансовый показатель оказался больше.

В новой дивидендной политике будет учтен этот нюанс: публичные дочерние предприятия «Газпрома» обязались выплачивать своим акционерам не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель окажется выше за отчетный период. Вот по каким статьям будет корректироваться чистая прибыль:

- Прибыль или убыток по курсовым разницам.

- Убыток или восстановление от обесценения объектов основных средств и незавершенного строительства.

- Убыток или восстановление от обесценения инвестиций в ассоциированные организации и совместные предприятия.

- Переоценка финансовых вложений.

- Финансовый результат по виду деятельности «Технологическое присоединение к тепловым сетям».

- Финансовый результат по статьям «Компенсация потерь» и «Компенсация расходов за ликвидацию имущества».

- Целевые средства, аккумулированные в составе доходов и предназначенные для реализации инвестиционной программы.

В итоге новая дивидендная политика «Мосэнерго», ОГК-2 и ТГК-1 фактически должна объединить два газпромовских принципа дивидендных выплат.

Текущие результаты

«Мосэнерго», ОГК-2 и ТГК-1 решили не публиковать свои финансовые результаты за первую половину 2022 года, поэтому приведу только операционные данные за текущий период, которые практически не изменились по сравнению с прошлым годом.

«Мосэнерго». Самая крупная территориальная генерирующая компания России. Портфель активов состоит из 15 электростанций установленной электрической мощностью 12,8 ГВт. Все предприятия расположены в центральном регионе России — в Москве и Московской области.

«Мосэнерго» за первые шесть месяцев 2022 года увеличила выработку электроэнергии на 1,4% на фоне стабильного спроса в Московской области. При этом отпуск тепловой энергии упал на 5% за счет слабых февральских результатов из-за аномально высокой температуры воздуха: метеорологи зафиксировали среднюю температуру в районе −0,9 °C против −10,5 °С в прошлом году.

ОГК-2. Российская энергогенерирующая компания, которая занимается производством и оптовой продажей электрической и тепловой энергии. В распоряжении компании 12 электростанций — девять ГРЭС и три ТЭС — в 12 регионах России.

ОГК-2 в первой половине 2022 года продемонстрировала смешанные результаты: выработка электроэнергии увеличилась на 1,6%, а отпуск тепловой энергии снизился на 8,4% ввиду слабого спроса в зимнем периоде из-за высоких средних температур.

ТГК-1. Крупный производитель электрической и тепловой энергии в Северо-Западном регионе России, который объединяет 52 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях, 19 из них расположены за полярным кругом.

ТГК-1 за первые два квартала 2022 года представила самые сильные операционные результаты: общая выработка электроэнергии увеличилась на 3% благодаря сильным показателям Кольского филиала, объем отпуска тепловой энергии сократился на 2,9% за счет слабых результатов Мурманской ТЭЦ.

Основные операционные результаты компаний

| «Мосэнерго» | 1п2021 | 1п2022 | Изменение |

|---|---|---|---|

| Выработка электроэнергии, млрд кВт∙ч | 31,58 | 32,03 | 1,4% |

| Отпуск тепловой энергии, млн Гкал | 50,82 | 48,26 | −5% |

| ОГК-2 | 1п2021 | 1п2022 | Изменение |

| Выработка электроэнергии, млрд кВт∙ч | 22,5 | 22,8 | 1,6% |

| Отпуск тепловой энергии, млн Гкал | 3,007 | 2,755 | −8,4% |

| ТГК-1 | 1п2021 | 1п2022 | Изменение |

| Выработка электроэнергии, млрд кВт∙ч | 16,190 | 16,680 | 3% |

| Отпуск тепловой энергии, млн Гкал | 14,879 | 14,441 | −2,9% |

Основные операционные результаты компании «Мосэнерго»

Выработка электроэнергии, млрд кВт∙ч

Отпуск тепловой энергии, млн Гкал

Основные операционные результаты компании ОГК-2

Выработка электроэнергии, млрд кВт∙ч

Отпуск тепловой энергии, млн Гкал

Основные операционные результаты компании ТГК-1

Выработка электроэнергии, млрд кВт∙ч

Отпуск тепловой энергии, млн Гкал

Почему акции могут вырасти

Основной драйвер роста компаний — высокая дивидендная доходность. В 2021 году она была двузначной у «Мосэнерго» — 10,5% и у ОГК-2 — 14,5%, а вот у ТГК-1 — 0%. Хотя совет директоров последней компании рекомендовал выплатить 0,001125376 Р, общее собрание акционеров эту выплату не одобрило. Вероятно, по причине большого пакета у иностранного акционера — с марта в России действует запрет со стороны ЦБ РФ на выплату дивидендов нерезидентам. Без него дивидендная доходность ТГК-1 составила бы 11—12%.

В 2022 году ситуация с дивидендами может повториться, так как иностранному акционеру ТГК-1 «Фортуму» не удалось продать свой пакет акций — 29,45%, потому что правительство России до 31 декабря 2022 года запретило западным инвесторам в ТЭК и энергетике выходить из российского бизнеса.

Что касается двух других компаний — «Мосэнерго» и ОГК-2, — они способны продемонстрировать в 2022 году результаты и дивиденды на уровне прошлого года, если верить заявлениям менеджмента «Газпром-энергохолдинга», который в середине лета заявил, что они ожидают сохранение финансовых показателей в текущем году.

Что в итоге

Новая дивидендная политика «Мосэнерго», ОГК-2 и ТГК-1 должна повысить капитализацию этих компаний, так как инвесторы получат дополнительную защиту от единоразовых и временных факторов, которые в прошлом уменьшали дивидендную базу публичных дочерних предприятий «Газпрома».

Кого из этой тройки стоит выбрать? Если исходить только из дивидендного вопроса, то ТГК-1 явно не лучший кандидат для покупки, поэтому инвесторам стоит обратить внимание на «Мосэнерго» и ОГК-2, которые должны продемонстрировать двузначную дивидендную доходность по итогам 2022 года.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Кто заплатит (теоретически) более 15%? Таких компаний 5. А ещё несколько десятков компаний с ожидаемыми дивидендами более 10%. Какие из них уже есть в ваших портфелях? Думаю, что многие, если вы инвестируете в акции российских компаний.

Российские инвесторы покупают акции с двумя целями:

- Получение дивидендов

- Рост стоимости акций

Логичным способом получить доход является покупка дивидендных акций, а поскольку мы столкнулись с ограничениями, то вариантов не так много, как раньше. В первую очередь это российские компании, регулярно выплачивающие дивиденды, а также это китайские акции. Акции США и Европы несут в себе повышенные риски, да и доступны не всем, а только квалифицированным инвесторам.

Дивиденды от российских компаний — самый логичный вариант, доступный всем. Нужно только собрать в портфель акции компаний, которые заплатят их с высокой вероятностью.

Дивиденды — это часть прибыли компании, которая выплачивается акционерам. Решение по выплате принимает СД, а дивидендная политика прописана в уставе компании.

На 2023 год прогнозы довольно позитивные, но стоит помнить, что это лишь прогнозы. Тем не менее, практика показала, что компании УЖЕ ГОТОВЫ платить дивиденды. И с высокой степенью вероятности заплатят. Прогноз основывается на финансовых показателях компаний и дивидендной политике. Но ещё раз повторяю, что это прогноз. Основано на данных УК Доходъ.

Итак, список самых высоких дивидендов в 2023 году (прогноз). Сначала — самые доходные акции, где дивиденды ожидаются выше 15%. Ого!

1. ТМК  «Трубная металлургическая компания» (ТМК) — российская металлургическая компания, крупнейший российский производитель труб, входит в тройку мировых лидеров производителей труб.

«Трубная металлургическая компания» (ТМК) — российская металлургическая компания, крупнейший российский производитель труб, входит в тройку мировых лидеров производителей труб.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 25-26%

- Размер дивиденда на акцию: 23-24 рубля

- Капитализация: 1 244 млрд долларов

Также есть вероятность получить дивиденды за 9 месяцев 2023 года в размере около 16-17 рублей.

2. Газпром нефть  ПАО «Газпром нефть» — российская нефтяная компания. Основные виды её деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Компания входит в число российских лидеров по объёмам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии.

ПАО «Газпром нефть» — российская нефтяная компания. Основные виды её деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. Компания входит в число российских лидеров по объёмам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 19-20%

- Размер дивиденда на акцию: 84-85 рублей

- Капитализация: 27 448 млрд долларов

Также есть вероятность получить дивиденды за 9 месяцев 2023 года в размере около 64-65 рублей.

3. Лукойл  «Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объёмам нефтедобычи в России. Наименование компании происходит от первых букв названий городов нефтяников (Лангепас, Урай, Когалым) и слова «ойл» —

«Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объёмам нефтедобычи в России. Наименование компании происходит от первых букв названий городов нефтяников (Лангепас, Урай, Когалым) и слова «ойл» —

масло

нефть.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 18-19%

- Размер дивиденда на акцию: 764-765 рублей

- Капитализация: 37 556 млрд долларов

4. «Европейский медицинский центр» (ЕМЦ / ЕМС)  ЕМС — один из крупнейших в России частных поставщиков медицинских услуг. Компания работает на российском рынке частных медицинских услуг более 30 лет, таким образом, EMC имеет самый большой опыт работы среди всех крупных частных медицинских компаний этого сектора.

ЕМС — один из крупнейших в России частных поставщиков медицинских услуг. Компания работает на российском рынке частных медицинских услуг более 30 лет, таким образом, EMC имеет самый большой опыт работы среди всех крупных частных медицинских компаний этого сектора.

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 16-17%

- Размер дивиденда на акцию: 57-58 рублей

- Капитализация: 1 270 млрд долларов

5. Фосагро  «Фосагро» — российский химический холдинг. Полное наименование — Публичное акционерное общество «ФосАгро». Штаб-квартира — в Москве. Основатель — Ходорковский (Менатеп).

«Фосагро» — российский химический холдинг. Полное наименование — Публичное акционерное общество «ФосАгро». Штаб-квартира — в Москве. Основатель — Ходорковский (Менатеп).

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 15-16%

- Размер дивиденда на акцию: 1070-1080 рублей

- Капитализация: 12 056 млрд долларов

За 4 квартал 2022 года уже объявили дивиденды 465 рублей на акцию.

Итак, 5 компаний могут выплатить более 15%! Но не стоит рассматривать только эти компании, ведь СД может не согласовать такие выплаты. Или могут произойти ещё какие-то неприятности. Посмотрим, какие компании также могут выплатить большие дивиденды.

Акции с дивидендной доходностью 13-15%

МТС

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 14-15%

- Размер дивиденда на акцию: 37-38 рублей

- Капитализация: 6 753 млрд долларов

Газпром

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 22-23 рубля

- Капитализация: 50 353 млрд долларов

НКНХ

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 12-13 рублей

- Капитализация: 2 807 млрд долларов

Татнефть

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 46-47 рублей

- Капитализация: 10 292 млрд долларов

Роснефть

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 49-50 рублей

- Капитализация: 50 882 млрд долларов

Распадская

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 37-38 рублей

- Капитализация: 2 512 млрд долларов

Россети Ленэнерго

- Период, за который прогнозируются дивиденды: 12 месяцев 2022

- Доходность на акцию: 13-14%

- Размер дивиденда на акцию: 18-19 рублей

- Капитализация: 1 442 млрд долларов

Акции с дивидендной доходностью 10-13%

Здесь список очень большой, поэтому просто перечислю их. Таких компаний ещё 14 штук, которые могут заплатить более 10%!

- Башнефть

- Белуга Групп

- Сургутнефтегаз

- Мечел

- Globaltrans

- Эталон

- Транснефть

- ОГК-2

- НОВАТЭК

- Алроса

- НМТП

- Селигдар

- Черкизово

Ещё раз отмечу, что это прогноз. Какие акции выбрать — решать только вам самим. У кого что уже есть в портфелях, кто что ещё хочет прикупить в свой портфель? Пишите в комментариях!

Приглашаю подписаться на мой телеграм-канал, где я рассказываю про свой путь в инвестициях с целью покупки квартиры в Сочи, о финансах и недвижимости.

Акции энергетических компаний РФ

Здесь вы можете купить акции энергетических компаний России онлайн, посмотреть их стоимость на 22.03.2023 на Московской бирже, доходность, дивиденды и динамику роста за месяц или год.

76 акций

Обновлено 21.03.2023 10:01

Изменение цены, за месяц

0,064 ₽ (+19,938%)

Изменение цены, за месяц

0,171 ₽ (+18,235%)

Изменение цены, за месяц

3,38 ₽ (+15,605%)

Изменение цены, за месяц

11,4 ₽ (+13,902%)

Изменение цены, за месяц

22 ₽ (+12,865%)

Изменение цены, за месяц

0,001 ₽ (+12,653%)

Изменение цены, за месяц

0,247 ₽ (+12,418%)

Изменение цены, за месяц

0,153 ₽ (+10,944%)

Изменение цены, за месяц

215 ₽ (+10,75%)

Изменение цены, за месяц

0,063 ₽ (+10,723%)

Изменение цены, за месяц

0,064 ₽ (+10,143%)

Изменение цены, за месяц

12,7 ₽ (+10,095%)

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Все брокеры

Новости

Часто задаваемые вопросы

Это ценная бумага, дающее владельцу право на долю в компании. Компании продают акции на бирже, чтобы привлечь деньги на развитие бизнеса. Покупать и продавать их может любой инвестор. Торговля акциями является одним из основных источников дохода от инвестиций.

Первый способ — купить акцию, дождаться, пока она вырастет в цене и продать. Разница между ценой покупки и продажи — ваша прибыль. Второй способ — купить акции, по которым компания платит дивиденды (часть прибыли), и получать их, обычно раз в год или раз в полгода. Есть более сложные и рискованные способы заработка, но они подходят только опытным инвесторам.

Акциями торгуют на фондовой бирже. Выберете брокера, установите мобильное приложение, откройте брокерский счет, переведите на него деньги и купите нужную вам акцию в приложении.

Брокер принимает от вас поручения купить или продать ценные бумаги, проводит сделки на бирже, регистрирует бумаги на ваше имя, перечисляет за вас государству налоги с вашей прибыли от продажи бумаг, дает кредит на покупку бумаг, присылает отчеты о сделках. Торговать бумагами на бирже без брокера невозможно.

Почти все так называемые ценные бумаги не существуют в бумажном виде. Это всего лишь строчки в базе данных. За сохранность этой базы данных и отвечает депозитарий. Другими словами, он хранит информацию о том, какими ценными бумагами вы владеете.

Брокеры берут комиссию за сделку и за ведение счета. Своя фиксированная комиссия есть и у депозитария. Она не привязана к количеству и суммам сделок. Ее с вашего счета списывает брокер один раз в месяц, если в этом месяце вы проводили сделки. У брокеров есть тарифы, подходящие для инвесторов с разными суммами и интенсивностью сделок. Сравнить и выбрать тариф можно здесь

Откройте брокерский счет, переведите на него небольшую сумму, например, 10 тыс. рублей, и купите акции любой крупной компании. Посмотрите, как работает мобильное приложение, как меняется акция в цене.

Ищите инвестиционные идеи на сайтах крупных брокерских компаний.

Подпишитесь на Telegram-каналы известных инвестконсультантов, изучайте, от чего зависит стоимость ценных бумаг, следите за экономическими новостями.

Акция может подешеветь к тому моменту, когда вы соберетесь ее продавать. Поэтому опытные инвесторы не вкладывают все деньги в одну акцию, а покупают сразу несколько разных ценных бумаг.

Брокер может лишиться лицензии. С вашими ценными бумагами ничего не случится, но придется открывать счет у другого брокера и перевести ценные бумаги туда. Открывайте счет у крупных брокеров или банков с брокерской лицензией, давно работающих на рынке.

Если вы продаете акцию дороже, чем купили, или получаете дивиденды — это ваш доход. Он облагается налогом на доходы физлиц по ставке 13%. Этот налог за вас заплатит в бюджет брокер. Чтобы не платить налог, можно 1) открыть индивидуальный инвестиционный счет с освобождением от налога по операциям на счете, 2) держать акции минимум три года, 3) при расчете прибыли за текущий год учесть убытки прошлых лет (если они были) — для этого нужно будет подать налоговую декларацию.

Эксперт Банки.ру

аналитик направлений инвестиций и страхования Банки.ру

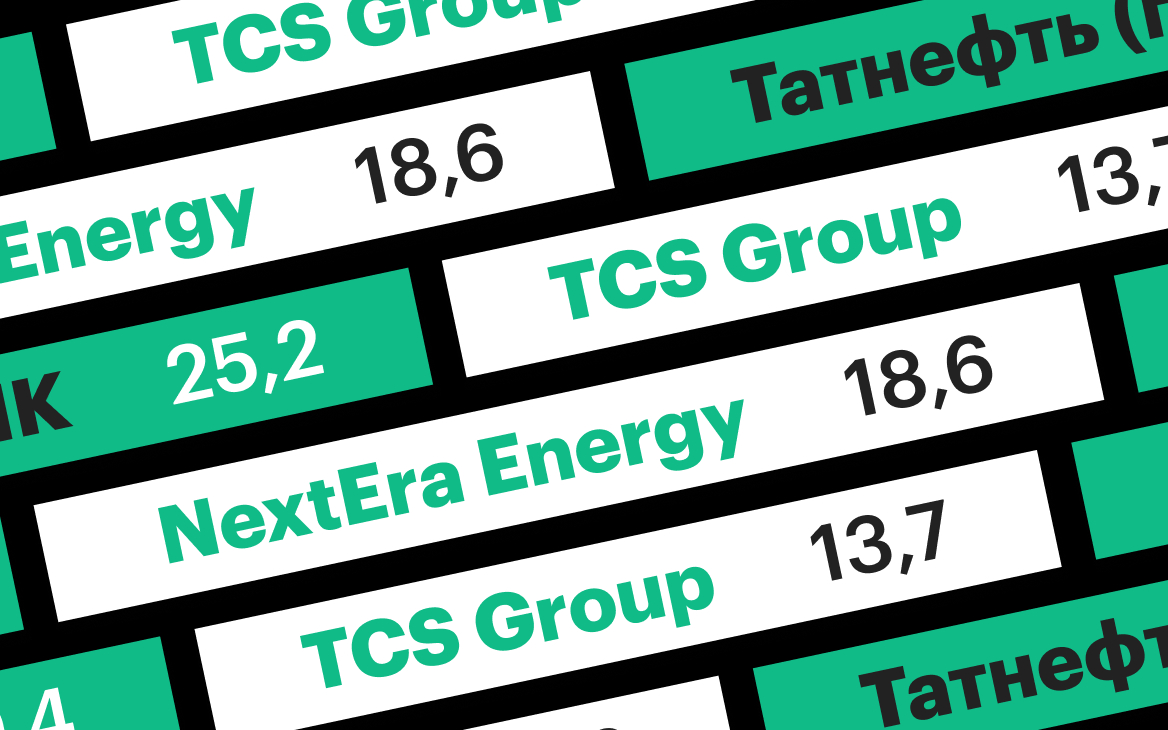

«РБК Инвестиции» выбрали по 10 российских и иностранных акций, на которые стоит обратить внимание с точки зрения дивидендов. Приоритетом выбора бумаг была дивидендная доходность, но не только она

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный

гэп

». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Причем, такие бумаги должны не просто приносить высокую дивидендную доходность. Дивидендная доходность — это отношение размера дивидендов к цене покупки бумаги (или, например, к средней цене за отрезок времени). И если котировки акции будут падать, то дивидендная доходность будет расти, но инвестор будет при этом терять свой капитал. Поэтому, кроме дивидендной доходности, нужно учитывать рост размера дивидендов и котировок

ценных бумаг

.

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

- дивидендную доходность;

- динамику роста дивидендов;

- динамику котировок акций.

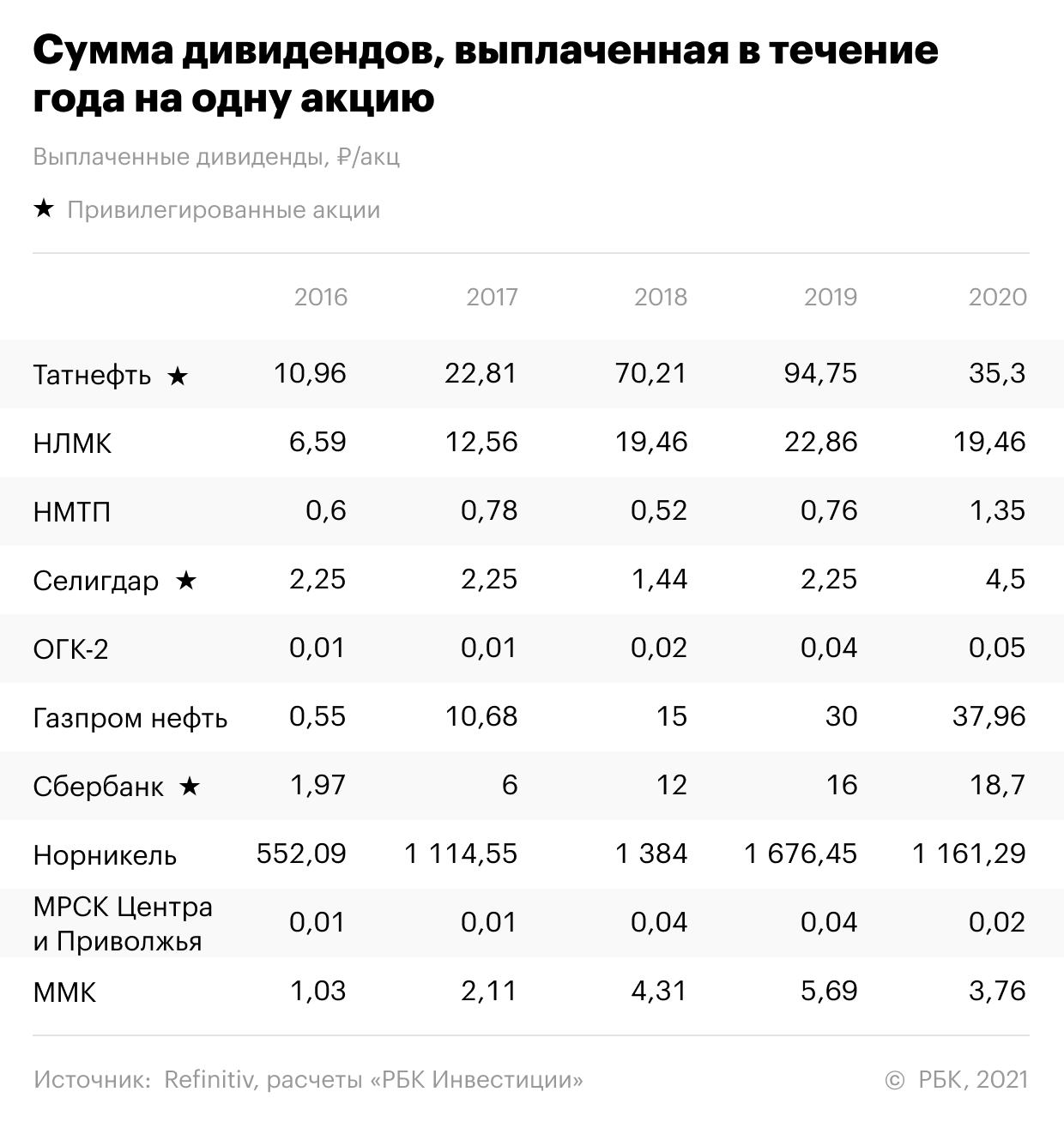

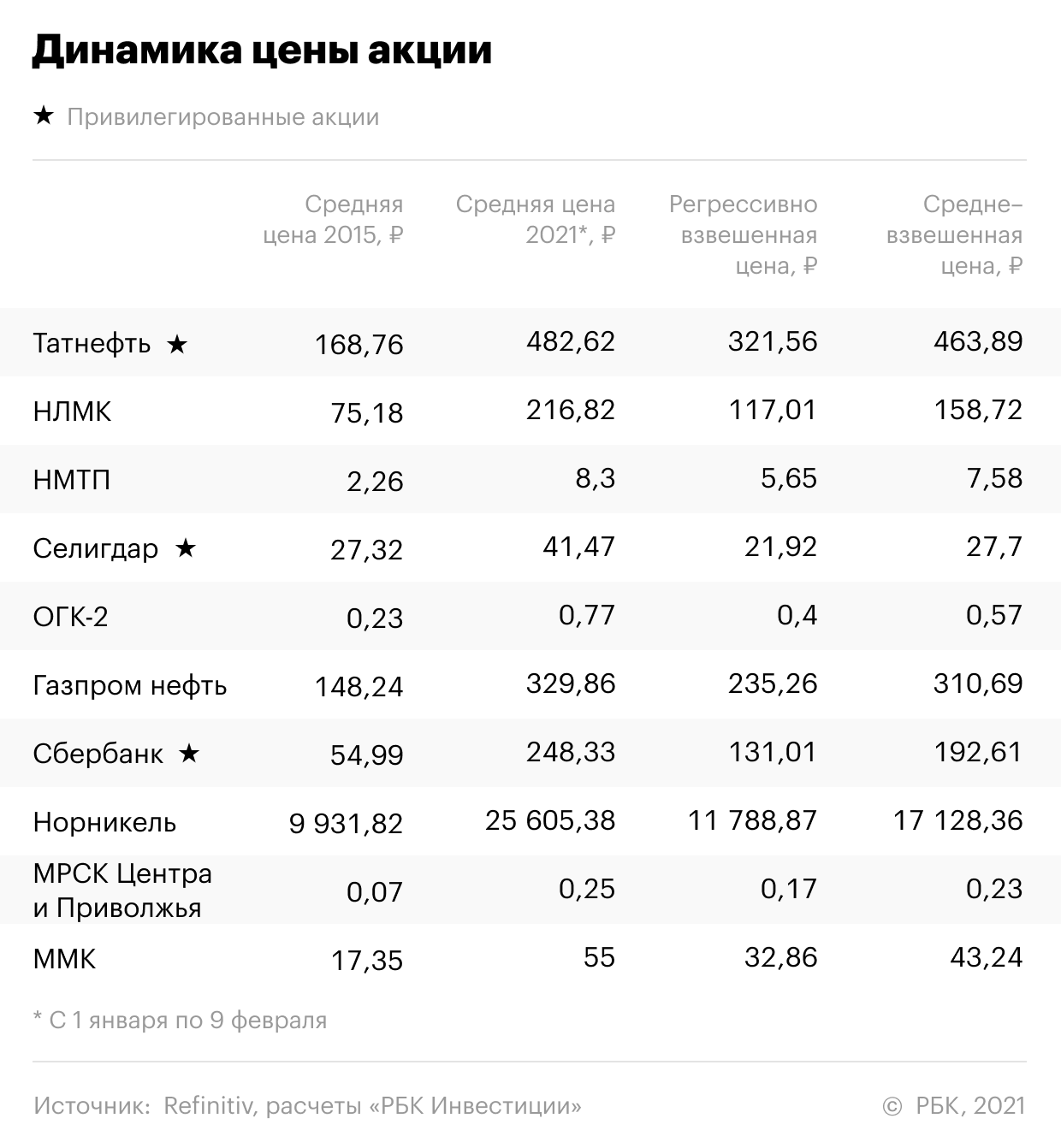

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК

Инвестиции

».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Как мы считали

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

КПД = СРД/РСРД

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

КПЦ = СВЦ/РСВЦ

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Существенный ценовой разрыв между ценой бумаги в период между закрытием и открытием торгов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Дивидендные акции — популярный актив, который может принести владельцам прибыль не только за счёт роста стоимости, но и за счёт выплаты дивидендов, как правило, превышающий проценты по банковским депозитам. В этой статье мы подробно расскажем об этом классе активов российских компаний, выплачивающих высокие и стабильные дивиденды, а также обо всех преимуществах и подводных камнях, связанных с этим видом инвестиций.

Как выбрать дивидендные акции

Дивиденд является частью, распределённой между акционерами прибыли. Он выплачивается в соответствии с видом акций и долями, которыми владеет их держатель. Очевидно, что инвестор хочет выбрать акции с самой высокой дивидендной доходностью. Однако понятие «лучшие дивидендные акции» не означает только высокие размеры дивидендов. Любопытно, что дивидендные акции часто противопоставляются акциям роста. Последние могут быстрее увеличиваться в стоимости, при этом не принося доход и являясь более рискованными ценными бумагами, чем дивидендные акции.

Для начала разберёмся, какие дивидендные акции существуют.

Рынок дивидендных акций состоит как из привилегированных, так и из обыкновенных акций.

Привилегированные акции отличаются от обыкновенных тем, что не дают права их держателям управлять компанией, участвуя в ежегодных и внеочередных собраниях акционеров, за исключением случаев, когда акционерное общество отказывается платить дивиденды по привилегированным акциям. Отказ от права голоса компенсируется рядом прав, которыми не обладают владельцы обыкновенных. Основное из специфических прав владельцев привилегированных акций — право на первоочерёдное получение дивиденда.

В частности в России инвесторы-владельцы привилегированных акций, как правило, имеют возможность получать 10% от чистой прибыли компании, но при этом дивиденды не будут выплачиваться, если компания зафиксировала убыток за этот период.

Инвесторы покупают обыкновенные акции, поскольку российские компании не имеют права выпускать привилегированные акции на более чем 25% от своего уставного капитала. Более того, не все компании, котируемые на бирже, выпускают привилегированные акции. Однако такие гиганты, как Сбербанк, Транснефть, Сургутнефтегаз, Ростелеком и Татнефть выпускают данный вид ценных бумаг.

В этой статье мы остановимся более подробно на обыкновенных акциях.

Важно помнить, что дивиденды берутся из прибыли предприятия. Таким образом, убыточные компании не могут себе позволить обеспечить своим акционерам дивидендную доходность. В мире есть практика выплаты дивиденда после убыточного года за счёт накопленной прибыли прошлых лет, но инвесторам в нашей стране подобного подарка ждать не приходится.

Что нужно знать о дивидендной доходности

Чтобы приобрести стабильный денежный доход, необходимо подойти к выбору дивидендных акций со всей серьёзностью. Прежде чем совершить покупку ценных бумаг, инвестору необходимо обратить внимание на следующие факторы:

Дивидендная доходность акции на данный момент

Расчёты дивидендной доходности происходят следующим образом: размер дивиденда на 1 ценную бумагу к моменту выплаты / цена одной акции. Очевидно, что чем выше доходность, тем лучше. Однако бывает, что дивидендная доходность за текущий год пока неизвестна. В этом случае целесообразно посмотреть среднюю доходность акций этой компании за последние годы. Если доходность составит невысокий процент, т. е. будет ниже, чем средняя доходность по рынку, то, возможно, акция не подходит для долгосрочных инвесторов. Также важно сравнивать показатель с конкурентами в данной отрасли. Но хорошей дивидендной доходностью анализ акций ограничиваться не должен.

Гарантия регулярных дивидендных выплат

Тут нужно оговориться, что ни одно акционерное общество не может гарантировать постоянную выплату дивидендов. Но если компания много лет подряд стабильно выплачивает и увеличивает дивиденды, то это, скорее всего, свидетельствует о её надёжности и лояльной дивидендной политике по отношению к держателям акций. Инвесторам, рассчитывающим на стабильный доход, нужно посмотреть на её историю выплат. Это поможет понять, с какой регулярностью компания платит дивиденды.

Важным фактором в выборе дивидендных акций также является стабильность прибыли компании. Иначе говоря, инвестору следует внимательно ознакомиться с историей выручки и прибыли компании, дивидендные акции которой он рассматривает к приобретению. У компании также должна быть высокая маржа чистой прибыли, а руководство должно распределять значительную её часть в форме дивидендов среди акционеров.

Не стоит забывать и о коэффициенте выплат. Он показывает, какую часть от годовой прибыли акционерное общество отдаёт своим акционерам. Если значение приближается к 100% от всей прибыли либо превышает размер прибыли, то есть смысл призадуматься, ведь на выплату дивидендов уходит вся корпоративная прибыль. Вскоре компании придётся урезать выплаты. Допустимые значения коэффициента выплат для дивидендных акций варьируются в районе 20—50%.

Статус «дивидендного аристократа»

На старых фондовых биржах сформировалась отдельная категория компаний — дивидендные аристократы.

Ими считаются компании, которые увеличивают выплаты каждый год в течение двадцати пяти лет. Эти компании также состоят в индексе S&P 500, объём торгов их акций составляет $5 млрд в день, а минимальная капитализация — $3 млрд.

Ликвидность и капитализация

Капитализация компании = стоимость одной акции, умноженная на количество акций в обращении. Считается, что чем больше корпорация, тем она надёжнее. Поэтому в дивидендный портфель лучше добавлять компании с совокупной стоимостью акций не ниже $2 млрд. Но стоит отметить, что в России по итогам 2020 года только 46 компаний удовлетворяло данный критерий.

Довольно часто акции крупных компаний отличаются высокой ликвидностью, т. е. их легче купить и продать, за исключением случаев, когда акции полностью или почти полностью в руках стратегических собственников.

Стоимость ценных бумаг

Значение имеет также и уровень котировок акций. Если вы купите акцию, заплатив неоправданно высокую цену, вам будет сложно её продать в будущем по приемлемой цене. Переоценённость или недооценённость акций определяется не только историей котировок, когда ценовые значения близки к историческим максимумам, минимумам или средним значениям. Основную роль тут играют мультипликаторы стоимости, такие как цена/прибыль на акцию, цена/балансовая стоимость и т. д. Эти индикаторы показывают, насколько котировки акций соответствуют прибыли или активам компании.

Последний из финансовых показателей — долговая нагрузка

Очевидно, что если у компании слишком высокая долговая нагрузка, то значительная часть прибыли будет уходить на погашение кредитов, но никак не на выплату дивидендов.

Коэффициент Debt/Equity отражает соотношение заёмных средств к собственному капиталу. Как правило, этот показатель не превышает единицу. Исключением здесь выступают банки, для которых такое значение в норме.

Рейтинг российских компаний по выплате дивидендов в 2022 году

Ниже представлен топ дивидендных акций на 2022 год — российские компании с самой высокой доходностью на сегодняшний день:

Источники: Банки.ру и Smart Lab

Вкратце: эти акции действительно обеспечивают самую высокую дивидендную доходность на российском финансовом рынке, но не все из них подходят для долгосрочного инвестирования. Не стоит покупать акцию только из-за того, что у неё высокая доходность, ведь это чревато высоким риском.

Купив ценную бумагу Центрального телеграфа или НМТП, вы бы потеряли 63% и 15% от её стоимости за год. Соответственно, продать акцию вы бы смогли только с большим убытком. Очевидно, что, несмотря на наличие высокого показателя дивидендной доходности, стабильным ростом инвестиции в эти ценные бумаги вряд ли порадуют.

Дивидендные аристократы России

Довольно часто долгосрочные инвесторы покупают акции дивидендных аристократов. Это одна из самых надёжных инвестиционных стратегий.

Есть два условия, которые должны выполнить компании, чтобы считаться дивидендными аристократами. По их акциям должны не просто в течение многих лет платить дивиденды, но и желательно увеличивать их. Ниже представлен список компаний, выплачивающих достаточно высокие дивиденды в течение многих лет. Но только некоторые из них увеличивали дивиденды в последние годы. Эти компании — Лукойл, МТС, Акрон, ТГК−1 и Пермэнергосбыт АП. Несмотря на надёжность и прибыльность таких компаний как Сбербанк и Газпром, они не баловали своих инвесторов стабильным повышением дивидендных выплат в последнее время.

Источник: Hakon-Invest

Перспективные акции, прогнозы аналитиков

Анализируя рынок ценных бумаг, эксперты финансовых рынков выделяют прежде всего сектор природных ресурсов, а именно нефти и газа, а также промышленных металлов. Именно с точки зрения дивидендных стратегий компании из этой отрасли вошли в основной список инвестиционных рекомендаций аналитиков. Но обо всём по порядку.

Аналитики «ВТБ Капитала» на 2022 год советуют покупать акции ММК, НЛМК, Евраза, АЛРОСА, а также ценные бумаги лесопромышленной компании Segezha Group. Что касается нефтегазового сектора, эксперты выделяют ЛУКОЙЛ, «Газпром нефть», «Газпром» и НОВАТЭК.

Эксперты «Велес Капитала» отдают предпочтение следующим компаниям из металлургического сектора: «Русал», «Норникель», ММК и «Распадская». Благодаря рекордным ценам на алюминий «Русал» может снизить долговую нагрузку и обновить дивидендную политику. ММК в ближайшее время запустит турецкое предприятие и существенно увеличит выплавку стали. Ожидается, что в мае 2022 года компания вернётся в индекс MSCI Russia. Другие металлурги («Северсталь», НЛМК и «Евраз») тоже платят дивиденды, как и ММК, но у них нет дополнительных факторов роста.

Аналитики «Атона» самыми перспективными акциями на 2022 год считают финансовые и сырьевые компании благодаря инфляции и росту цен на энергоносители. Фаворитами являются «Газпром», НОВАТЭК, ЛУКОЙЛ, «Роснефть», Сбер и ВТБ. Все эти предприятия планируют выплачивать дивиденды. К тому же их акции торгуются ниже средней цены рынка.

Акции с дивидендами для долгосрочных инвестиций

Покупка этих акций не является самой консервативной стратегией инвестирования, поскольку они не входят в список самых крупных компаний России. Их акции действительно подорожали за последние 5 лет, а дивидендная доходность у большинства ПАО на момент написания статьи превышала среднюю рыночную. Это делает покупку акций компании интересной.

Акции, чьи котировки и дивидендная доходность выросли за последние 5 лет:

Дивидендный портфель 2021

Наиболее успешны как в смысле получения доходов, так и роста котировок оказались акции нефтегазового сектора. Ввиду общего подъёма цен на энергоносители, эти компании получали высокие доходы и делились с акционерами. Держатели акций также получали выгоду благодаря росту стоимости своих ценных бумаг.

Разумеется, что эти компании торгуются на бирже и их легко приобрести ввиду их высокой ликвидности. Логично, что их список акционеров обширен.

Итак, высокими дивидендными выплатами в 2021 году порадовали Сбербанк, «Газпром», «Норникель» и ЛУКОЙЛ. Лидерами 2020 года были Сбербанк, «Газпром», «ЛУКОЙЛ» и «Роснефть».

Плюсы и минусы дивидендной стратегии

Выделяют ряд преимуществ дивидендной стратегии.

Относительно стабильный доход

Дивиденды обеспечивают постоянный доход от инвестиций. В России инвесторы получают его только наличными деньгами.

Инвесторы часто тратят эти средства на личные нужды, но некоторые акционеры покупают на эти деньги ещё больше ценных бумаг выплатившей дивиденды компании.

Предсказуемый результат

Прогнозирование будущей доходности дивидендного портфеля даёт инвестору определённую уверенность в стабильности его вложения, чего нельзя сказать об акциях роста.

Чёткие критерии отбора

Дивидендная стратегия инвестирования — самая простая для понимания.

Для выбора дивидендных акций достаточно посмотреть такие факторы, как дивидендную доходность, коэффициент выплаты дивидендов, корпоративную отчётность и кредитные рейтинги. То же самое нельзя сказать, например, о новых высокотехнологичных секторах экономики.

Преимущества сложного процента

Для применения данного метода инвестору нужно постоянно тратить часть дивидендных выплат на покупку новых акций той же компании. Тогда объём инвестиций растёт и размер дивидендов увеличивается.

Дивидендами выгода инвестора не ограничивается

Компании, выплачивающие дивиденды, часто ещё и участвуют в программах выкупа акций, что способствует росту стоимости акций.

У дивидендной стратегии есть и недостатки.

Дивидендный гэп

Стоит помнить, что цены на акции, как правило, снижаются после закрытия реестра акционеров. Это происходит накануне выплаты дивидендов, когда отсечка уже состоялась. Инвестору следует помнить, что переоформление акций занимает время. Если купить акции перед самой дивидендной отсечкой, то есть риск не успеть попасть в реестр.

Налоги

Налог на дивиденды в России составляет 13%. Удерживаются автоматически.

Высокие дивиденды не всегда хорошо

Некоторые компании роста вкладывают прибыль в развитие бизнеса, не распределяя её в виде дивидендов среди акционеров. Это компенсируется ростом котировок.

Популярные вопросы

Как узнать, дивидендные акции или нет?

Информацию о дивидендных выплатах можно посмотреть на сайте компании в разделе «Финансовый календарь». Там можно узнать не только то, выплачивает ли дивиденды руководство компании, но также размеры выплат акционерам и дивидендные отсечки, т. е. даты покупки акций для получения дивидендов.

Когда лучше покупать дивидендные акции?

Чтобы получить дивиденды по акциям, надо купить ценные бумаги до даты закрытия реестра или до даты отсечки. Для этого нужно следить за календарём дивидендов, который обычно публикуется на сайте компании. Но лучше всего покупать дивидендные акции с определённым запасом времени, поскольку ценные бумаги могут быть куплены, а право собственности покупателя ещё не оформлено. Но в идеале надо покупать ценные бумаги после очередной распродажи на фондовом рынке или во время дивидендного гэпа, когда сами акции подешевели. Тогда инвестор может получить прибыль и от роста котировок.

Самые большие дивиденды по акциям 2020 в России

Краткое содержание:

- Когда платят дивиденды в России

- Закрытие реестра

- Российский дивидендный календарь на 2023 год

- Будут ли выплачивать дивиденды Газпрома в 2023 году

- Будут ли платить дивиденды Сбербанка в 2023 году

- Общие прогнозы по дивидендам

- Обсуждение

Дивиденды в 2023 году заставляют смотреть в календарь российских акций и волноваться. Нестабильная политическая ситуация, разговоры о покрытии дефицита с помощью частных средств – все наталкивает на мысль о том, что крупные игроки могут и отказаться от своих обязательств. Средний доход по бумагам в РФ высокий и составляет 5-6% годовых. Чем больше рисков – тем выше потенциальная прибыль, но на таком рынке лучше трижды подумать.

Когда платят дивиденды в России

Дивиденды – доля прибыли, которая распределяется между акционерами согласно количеству купленных акций. Котировки организаций держатся примерно на одном уровне и до 90% дохода направляется держателям ценных бумаг. До тех пор, пока акции остаются на балансе, человек может рассчитывать на получение прибыли.

В России дата погашения заранее расписана. Фирма на основе данных о собственном финансовом положении определяет, готова ли она платить держателям ценных бумаг, или лучше направить эти деньги на создание дополнительной подушки безопасности.

Решение принимает совет директоров. Не в последнюю очередь смотрят на Правительство РФ – дадут ли чиновники отмашку крупному бизнесу или захотят использовать их деньги для чего-то другого.

С каждой ценной бумаги человек обязан заплатить налог – 13%, если держатель физическое лицо. Поэтому фактические цифры дохода ниже, чем декларируемые.

Закрытие реестра

Чтобы получать дивиденды, необходимо быть держателем акции на момент закрытия реестра. Обычно это 1 неделя до выплаты. Примерно за 2 месяца цена бумаги на бирже начинает расти на величину в 1,5 раза меньше предполагаемого дохода.

Купить перед закрытием реестра, а потом продать, как только получаешь прибыль, не получится. Все участники рынка следят за датами и можно рассчитывать только на ошибки отдельных держателей.

Начисление происходит на первый день закрытие реестра. Но деньги на счетах появляются в течение месяца. Обычно, юридические лица перечисляют прибыль в течение 10 дней, но некоторые могут задерживать.

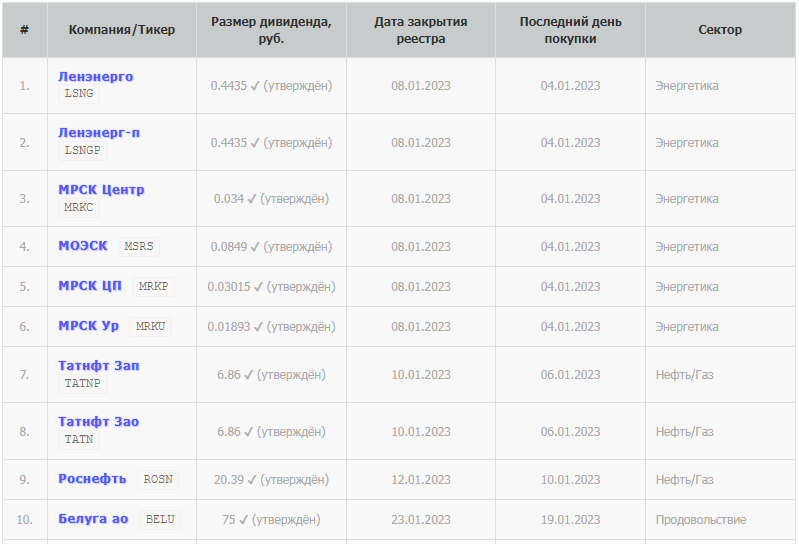

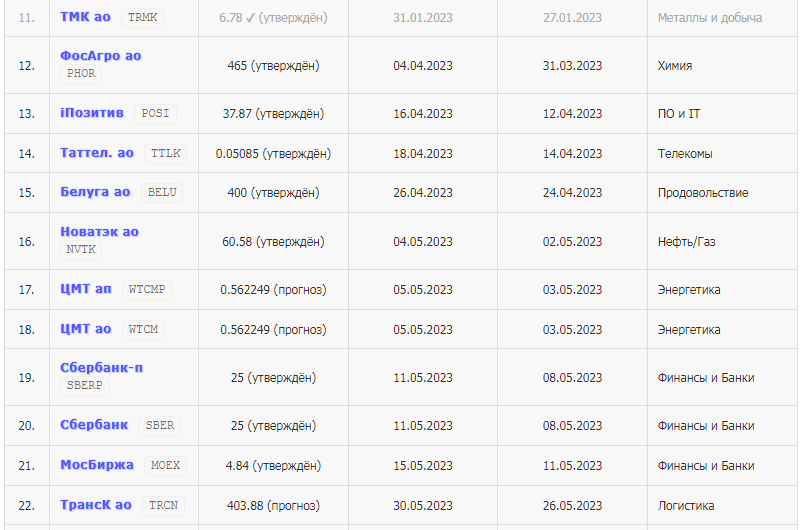

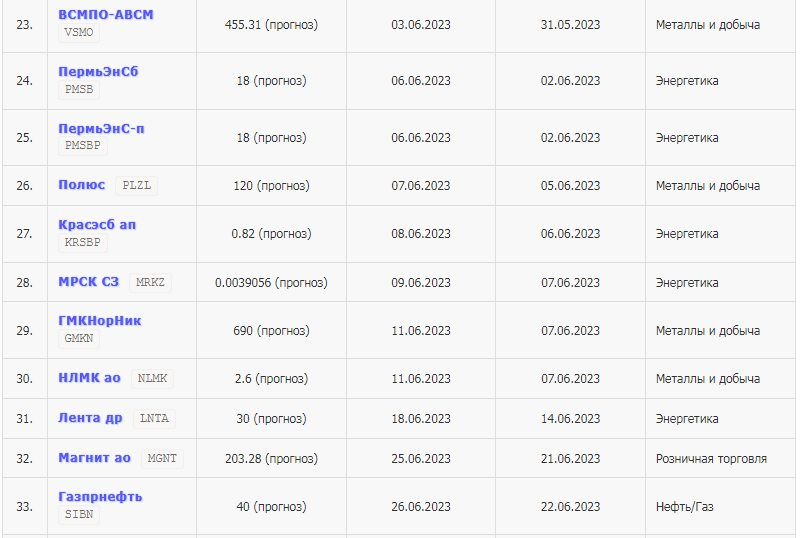

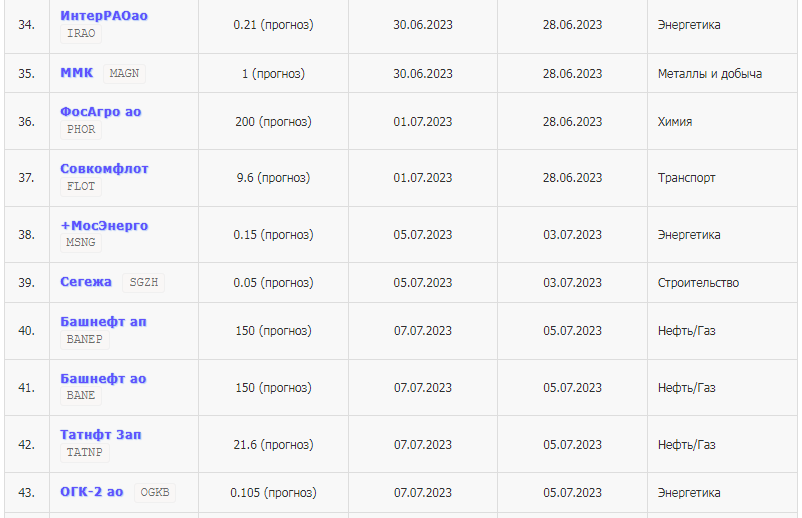

Российский дивидендный календарь на 2023 год

Календарь с ближайшими выплатами дивидендов акций российских компаний. График представлен на 2023 год.

*Будьте внимательны! Указанный размер выплаты является прогнозом. Значения могут изменяться по мере приближения даты отсечки.

Дивиденды февраля 2023 года оправдали ожидания, но в будущем все может поменяться. В Думе уже пошли разговоры о том, что надо обязать крупный бизнес помогать наполнять бюджет. Из этого можно сделать простой вывод: в любой момент могут либо повысить налоги, либо попросить перечислить дивидендный фонд в пользу государства.

Будут ли выплачивать дивиденды Газпрома в 2023 году

Доверия к газовому гиганту стало слишком мало. После заявлений совета директоров в прошлом году, что точно выплатят деньги – приходится ждать обмана. Особенно в свете бюджетного дефицита и попыток найти свободные средства где только можно.

Даже если выплаты будут, они вряд ли покроют инфляцию. Особенно, когда сами ценные бумаги начнут падать на фоне общих плохих новостей. А если вдруг компания и в этом году откажется платить, то на котировках можно будет ставить крест.

Будут ли платить дивиденды Сбербанка в 2023 году

Недоверие к Газпрому затронуло и Сбербанк. Инвесторы настороженно относятся к государственным компаниям. За Сбер пока не стоит беспокоиться – Минфин очень рассчитывает на пополнение бюджета за счет дохода банка. Планируют получить примерно 500 млрд рублей.

Компания продолжала развиваться даже в 2022 году. Нормативы по ликвидности соблюдаются, поэтому дополнительная капитализация не нужна. 2021 г выдался действительно удачным – выдача большого количества денег через государственные программы явно пошла на пользу.

Единственное, что настораживает – слишком большое количество хороших новостей. Похожая ситуация была в прошлом году. Заставляет задуматься. Некоторые трейдеры уже ищут точки входа в сделки, чтобы зашортить Сбер.

Рассчитывать на предыдущие показатели доходности не стоит. Компания сейчас думает на перспективу: где зарабатывать в 24 и 25 годах, и за какие средства реализовывать госпрограммы, которые точно будут.

Общие прогнозы по дивидендам

Аналитики пока не спешат давать серьезные прогнозы по российскому рынку. Политическая нестабильность в прошлом году пошатнула все крупные компании – от банковского сектора до добывающей промышленности. Анализировать постоянно меняющийся рынок слишком сложно, поэтому можно только констатировать факты.

За рост показателей говорит общая тенденция к государственному управлению. Минфин смотрит за проблемными нишами и анализирует общую ситуации. Пострадавшие получают компенсации из бюджета, поэтому сильных просадок быть не должно.

Отрицательных факторов намного больше. Главные:

- дефицит бюджета;

- разговоры о привлечении средств бизнеса на погашение долгов;

- общая геополитическая обстановка;

- отток инвестиций; возобновление импорта и падение рубля;

- отсутствие технических возможностей.

Компаниям будет сложнее исполнять свои обязательства. Чистой прибыли будет все меньше. Руководители начнут создавать стабилизационные фонды, чтобы справиться с будущими ограничениями. Добавляется фактор санкций и усиления контроля за их обходом.

В конце года может возникнуть такая ситуация, что даже крупные госкомпании не заплатят своим акционерам. Пример Газпрома получился максимально показательным: не стоит верить обещаниям первых лиц. В любых ситуациях будут страдать простые держатели бумаг, а не руководство.

Прогнозировать дивидендный календарь на 2023 год по российским акциям очень сложно. Даты известны, но суммы точно будут значительно ниже, чем в предыдущие годы. Российский фондовый рынок сильно штормит, и неизвестно, что будет в середине и в конце 2023-го. Может случиться, что средние компании массово перестанут выплачивать деньги, и инвесторам останется только смириться.

Источник

Источник