Дата последних изменений

2016 год

Основная цель

Основной целью данного стандарта является определение порядка учета запасов. Основным вопросом учета запасов является определение суммы затрат, которая признается в качестве актива.

Ключевые понятия

Запасы (inventories) включают в себя:

- активы, предназначенные для продажи в ходе обычной деятельности;

- активы в процессе производства для продажи в ходе обычной деятельности;

- активы в форме сырья и материалов, потребляемых в процессе производства или оказания услуг.

Стандарт не применяется к следующим запасам:

- финансовые инструменты (регулируется МСФО (IAS) 32 «Финансовые инструменты: представление» и МСФО (IFRS) 9 «Финансовые инструменты»);

- биологические активы, связанные с сельскохозяйственной деятельностью, и сельскохозяйственная продукция в момент ее сбора (регулируется МСФО (IAS) 41 «Сельское хозяйство»).

Практика

Если запасы не предназначены для продажи в ходе обычной деятельности и требуются для нормальной деятельности предприятия на протяжении более одного операционного цикла (например, неснижаемые запасы нефти на нефтеперерабатывающем заводе), такие запасы необходимо учитывать в составе основных средств в соответствии с МСФО (IAS) 16 «Основные средства».

Фундаментальный принцип МСФО (IAS) 2 «Запасы»

Запасы оцениваются по наименьшей из двух величин: себестоимости (cost) и возможной чистой цены продажи (net realisable value).

Примечание

Стандарт не применяется к оценке запасов, которыми владеют:

- производители сельскохозяйственной продукции и продукции лесного хозяйства, сельскохозяйственной продукции после ее сбора, а также полезных ископаемых и продуктов переработки полезных ископаемых при условии, что они оцениваются по чистой возможной цене продажи в соответствии с принятой практикой учета в этих отраслях;

- товарные брокеры-трейдеры, которые оценивают свои запасы по справедливой стоимости за вычетом затрат на их продажу.

Себестоимость запасов

Себестоимость запасов должна включать:

- затраты на приобретение (включая цену покупки, импортные пошлины и прочие налоги, транспортировку, погрузку и прочие расходы, напрямую связанные с приобретением запасов);

- затраты на переработку (включая постоянные и переменные накладные производственные расходы). Распределение постоянных производственных затрат должно осуществляться на основании коэффициентов при условии работы предприятия в нормальном производственном цикле. В случае более низкого уровня производства нераспределенные постоянные производственные затраты должны относиться на расходы в периоде возникновения. Однако в случае более высокого уровня производства необходимо снизить коэффициент распределения и отнести к запасам только фактически понесенные постоянные производственные расходы;

- прочие расходы, связанные с доведением запасов до их настоящего местоположения и состояния (например, затраты по разработке продуктов для конкретных клиентов).

Себестоимость запасов не должна включать:

- сверхнормативные расходы сырья, затраченного труда или прочих производственных затрат;

- затраты на хранение;

- административные расходы, не связанные с производством продукции;

- расходы на продажу;

- курсовые разницы;

- проценты по кредитам (за исключением очень редких случаев, в соответствии с МСФО (IAS) 23 «Затраты по займам»).

Практика

В нашей практике имелись случаи, когда в соответствии с РСБУ (или другими локальными стандартами) в стоимость запасов включались расходы на продажу, например, реклама на продажу конкретных объектов недвижимости. В соответствии с МСФО (IAS) 2 «Запасы» данные затраты должны всегда списываться на расходы в том периоде, когда они были понесены.

Себестоимостью запасов собранной сельскохозяйственной продукции, которую организация получила от своих биологических активов, при первоначальном признании является их справедливая стоимость на момент сбора за вычетом затрат на продажу.

Для оценки стоимости запасов используются метод учета по нормативным затратам или метод учета по розничным ценам, если результаты их применения примерно соответствуют значению себестоимости.

Формулы расчета себестоимости запасов

Для оценки запасов возможно применение следующих формул:

- метод пообъектной идентификации затрат (specific identification). Применяется для запасов, которые не являются взаимозаменяемыми, а также товаров или услуг, произведенных и выделенных для конкретных проектов;

- ФИФО (first-in, first-out);

- метод средней себестоимости (weighted average).

Использование метода ЛИФО (last-in, first-out) в МСФО не разрешается. Необходимо использовать одну и ту же формулу расчета себестоимости для всех запасов, имеющих сходные свойства и характер использования организацией.

Различие в географическом местонахождении запасов или в применимых налоговых правилах не является основанием для использования разных формул расчета себестоимости.

Практика

В соответствии с РСБУ и очень часто в соответствии с локальными стандартами других стран в состав запасов включаются малоценные объекты основных средств (в РБСУ — стоимостью менее 40 тысяч рублей). Вопрос классификации данных активов для целей МСФО является часто выбором учетной политики исходя из принципа существенности.

Практика

На практике очень часто используются разные методы оценки запасов на разных предприятиях Группы.

Например, в нашей практике на одной компании Группы (в Румынии) использовался метод средней себестоимости, в то время как на другом предприятии Группы (в Китае) — метод ФИФО. Для целей подготовки консолидированной отчетности Группы пришлось на китайском предприятии пересчитывать себестоимость продаж и, соответственно, стоимость запасов.

Уменьшение стоимости до величины возможной чистой цены продажи

- Чистой возможной ценой продажи является расчетная продажная цена при нормальном ходе дел за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи. Расчетные оценки основываются на наиболее надежном из имеющихся подтверждении суммы реализации на момент выполнения таких оценок, а также учитывают предназначение имеющегося запаса (например, когда для оценки используются договоры на продажу определенного объема запасов).

Примечание

Чистая возможная цена продажи запасов может отличаться от справедливой стоимости за вычетом затрат на их продажу, поскольку первая представляет собой стоимость, специфичную для организации. А справедливая стоимость отражает цену таких запасов, по которой проводилась бы обычная сделка по продаже этих же запасов на основном (или наиболее выгодном) рынке между участниками рынка.

- Запасы списываются до чистой возможной цены продажи пообъектно. В некоторых случаях можно группировать сходные или связанные друг с другом единицы запасов, относящиеся к одному и тому же товарному ассортименту, которые имеют одинаковое предназначение или конечное использование, произведены и продаются в одной и той же географической области и которые практически невозможно оценить отдельно от прочих статей того же товарного ассортимента. Не допускается списание запасов на основе их классификации (например, списание готовой продукции или списание всех запасов в конкретной отрасли или географическом сегменте).

- В случае если в последующем периоде обстоятельства, которые привели к уменьшению стоимости запасов до величины возможной чистой цены продажи, больше не действительны, списание запасов до чистой цены продажи сторнируется.

Практика

На практике обычно происходит списание в отношении таких категорий запасов как неликвидные и невостребованные запасы.

Неликвидные запасы — запасы, не пригодные для использования по прямому назначению из-за наличия технических дефектов, повреждений, морального или физического устаревания, потери потребительских свойств и не подлежащие ремонту.

Невостребованные запасы — кондиционные запасы, которые компания не использует и не предполагает использовать в ходе своей обычной хозяйственной деятельности. Запасы относятся к этой категории, если их использование не производится в течение длительного периода времени (в течение года), либо они не заявлены к использованию в текущем финансовом году или на следующий финансовый год. При этом не считаются невостребованными объекты запасов, включенные в стратегический/аварийный/резервный запас, предназначенные для производственных нужд.

Признание в качестве расхода

- После продажи запасов их балансовая стоимость должна быть признана расходом (часто называют себестоимостью продаж) в том периоде, когда признается соответствующая выручка.

- Величина частичного списания стоимости запасов до возможной чистой цены продажи и все потери запасов должны признаваться в качестве расходов в период осуществления списания или возникновения потерь.

- Некоторые запасы увеличивают стоимость других активов (например, основных средств) и, соответственно, признаются в качестве расхода в течение срока полезной службы данного актива.

Раскрытие информации

Стандартом требуются следующие раскрытия:

- учетная политика, принятая для оценки запасов, включая используемую формулу расчета себестоимости;

- балансовая стоимость запасов по статьям классификации. Классификация соответствует потребностям предприятия;

Практика

В МСФО отсутствуют жесткие требования в отношении статей классификации запасов, такие как в Российских положениях бухгалтерского учета. Выбор классификации запасов осуществляется самим предприятием.

- балансовая стоимость запасов, учтенных по справедливой стоимости за вычетом затрат на продажу;

- соответствующая сумма запасов, признанных в качестве расходов в течение периода;

- сумма изменений (восстановлений) и списаний запасов до возможной чистой стоимости реализации и прочие обстоятельства, которые привели к подобному изменению стоимости;

- балансовая стоимость запасов, заложенных в качестве обеспечения обязательств.

Международные стандарты финансовой отчетности и другие публикации International Accounting Standards Committee (КМСФО) защищены авторским правом КМСФО.

Официальным текстом МСФО является текст, публикуемый КМСФО на английском языке.

Никакая ответственность за ущерб, нанесенный любому лицу, действующему или бездействующему в результате любых материалов в настоящей публикации, не может быть принята авторами.

Статьи, посвященные стандарту:

- ФСБУ 5/2019 «Запасы»: вопросы перехода и сравнение с МСФО (IAS) 2 «Запасы».

Содержание

- Цели и применимость

- Запасы: понятие МСФО

- Стандарт МСФО Запасы: оценка запасов

- Затраты на приобретение запасов

- Затраты на переработку запасов

- Прочие прямые необходимые затраты на создание запасов

- Методы расчета себестоимости запасов допустимые в МСФО

- Последующая оценка запасов

- Прекращение признания (выбытие) запасов

- Основные ошибки при учете запасов согласно МСФО 2

- Капитализация активов, используемых в исследовательском процессе, как запасы по стандарту МСФО 2

Стандарт МСФО 2 «Запасы» применяется с 1 января 2005 года. Совет по международным стандартам финансовой отчетности (IASB) пересмотрел МСФО с целью его улучшения и заменил предыдущий IAS 2 Inventories от 1993 года. Он запустил этот проект после вопросов и сомнений относительно стандарта со стороны регуляторов ценных бумаг, профессиональных бухгалтеров и других заинтересованных кругов. Основная задача Совета заключалась в том, чтобы пересмотреть и ввести ограниченное количество вариантов измерения запасов в МСФО, при этом Совет воздержался от пересмотра основного метода учета.

Цели и применимость

Целью стандарта МСФО IAS 2 «Запасы» было упрощение метода учета. Первоочередной задачей в учете запасов является то, что стоимость будет считаться активом, который будет учитываться до тех пор, пока не будут зарегистрированы другие соответствующие доходы. Международный стандарт финансовой отчетности дает рекомендации по определению стоимости в последующем учете в качестве расходов. В дополнение к этому, в нем приводятся рекомендации по формулам затрат, используемым для учета затрат.

МСФО 2 применяется ко всем запасам, исключением являются договоры строительства (резерв на запасы), а также прямые контракты на обслуживание и финансовые инструменты. Кроме того, он также исключает биологические активы, связанные с сельским хозяйством. Международный стандарт финансовой отчетности «Запасы» не применим к измерению запасов производителей продуктов, связанных с лесом и сельским хозяйством, после сбора урожая и полезных ископаемых. Они измеряются по чистой реализуемой стоимости в соответствии с установленной практикой. Когда такие измерения проводятся, изменения в стоимости отражаются в составе прибылей или убытков за период.

Стоимость запасов должна включать: расходы на покупку (включая налоги, транспорт и обработку) за вычетом торговых скидок, расходов на переработку (включая фиксированные и переменные накладные расходы на производство) и другие расходы, связанные с перемещением запасов в их текущее местоположение и состояние.

Стоимость запасов, согласно МСФО «Запасы», не должна включать: ненормативные затраты на хранение отходов, административные накладные расходы, не связанные с продажей, повышение курса иностранной валюты, в связи с приобретением запасов в иностранной валюте.

Во-первых, МСФО IAS 2 «Запасы» используют при учете тех единиц запасов, которые не являются взаимозаменяемыми, а конкретные затраты относятся к конкретным отдельным предметам запасов.

Во-вторых, для позиций, которые являются взаимозаменяемыми, допускается использование формулы FIFO или средневзвешенные затраты. Формула LIFO, которая была разрешена до пересмотра в 2003 году, больше не допускается.

Для групп товарно-материальных запасов, имеющих разные характеристики, могут быть оправданы разные формулы затрат.

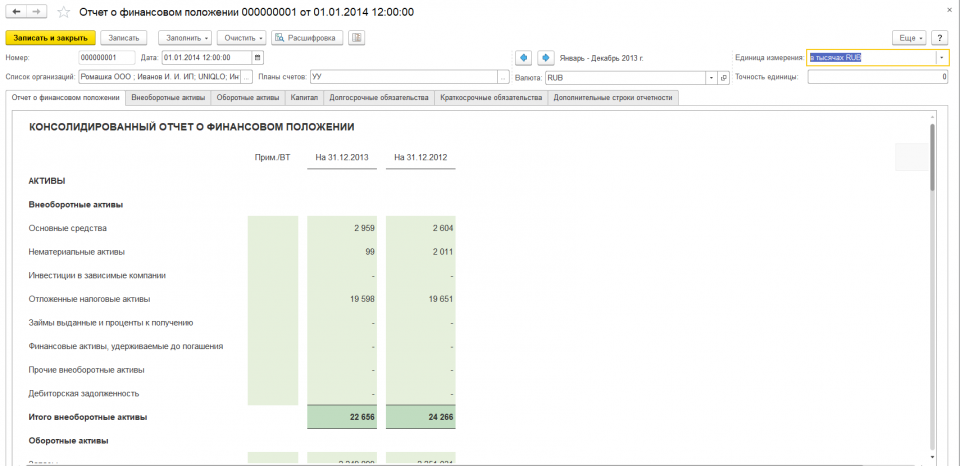

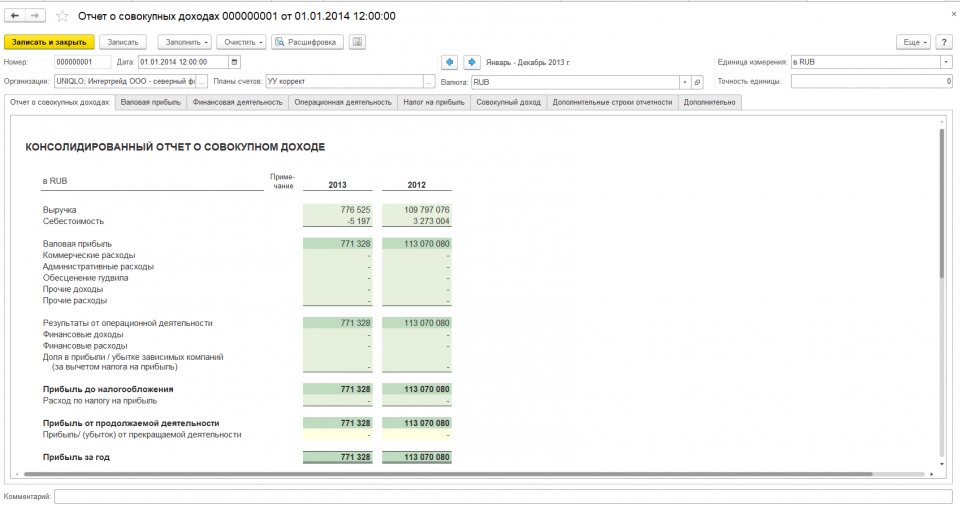

Рисунок 1. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист»: Запасы — статья, относящаяся к разделу «Оборотные активы».

Запасы: понятие МСФО

Запасы определяются международным стандартом финансовой отчетности следующим образом:

Запасы – это активы, которые предназначены для продажи в ходе обычной деятельности компании, находятся в процессе создания для последующей продажи или предназначены для использования в процессе производства товаров или оказания услуг.

Как отражают в МСФО запасы: признание запасов

Запасы должны быть признаны в отчетности при соблюдении двух обычных критериев:

- Использование запасов приведет к вероятному притоку экономической выгоды;

- Можно надежно оценить первоначальную стоимость данных запасов.

Запасы – это актив, то есть для их признания необходимо, чтобы контроль над этим активом полностью перешел к приобретающей компании.

Стандарт МСФО «Запасы»: оценка запасов

В целом оценка запасов в соответствии с ИАС 2 не сильно отличается от логики оценки других нефинансовых активов. Тем не менее, запасы по МСФО 2 оцениваются с рядом особенностей, обусловленных тремя моментами:

- Запасы часто создаются в процессе основного производства компании; в силу этого необходимо четко прояснить, какие именно затраты на их создание считать прямыми и необходимыми, чтобы не включать в оценку запасов слишком многое. Для основных средств и нематериальных активов такой проблемы нет, так как они создаются в рамках проектов и прямые необходимые затраты на их создание отследить проще.

- Запасы, как правило, состоят из многочисленных однородных (или почти однородных) единиц, что для целей практичности требует усредненного, а не штучного подхода для их оценки (например, ФИФО).

- Запасы, как правило, возмещают свою стоимость посредством продажи, а не использования. Поэтому проверка на обесценение для них имеет свои небольшие особенности.

Первоначальная оценка запасов

При первоначальном признании запасы признаются по себестоимости, которая складывается из:

- Затрат на приобретение;

- Затрат на переработку;

- Прочих прямых необходимых затрат.

Как видим, здесь применяется общий принцип оценки активов по методу «цена плюс прямые необходимые затраты». Для целей иллюстрации МСФО IAS 2 уточняет этот общий принцип.

Состав запасов по международному стандарту финансовой отчетности: Затраты на приобретение запасов

В затраты на приобретение включается цена, уплаченная поставщикам запасов, невозмещаемые импортные пошлины и другие налоги, а также расходы на транспортировку запасов.

Если по оплате за партию запасов предоставлена отсрочка, превышающая обычные кредитные условия, то запасы надо признать по дисконтированной стоимости этого будущего платежа. Разница, которая образуется между дисконтированной и номинальной стоимостью платежа за запасы, должна быть признана как финансовый расход на протяжении периода отсрочки.

Однако эту разницу нужно включить в состав себестоимости запасов, если выполняются критерии МСФО IAS 2 «Затраты по займам».

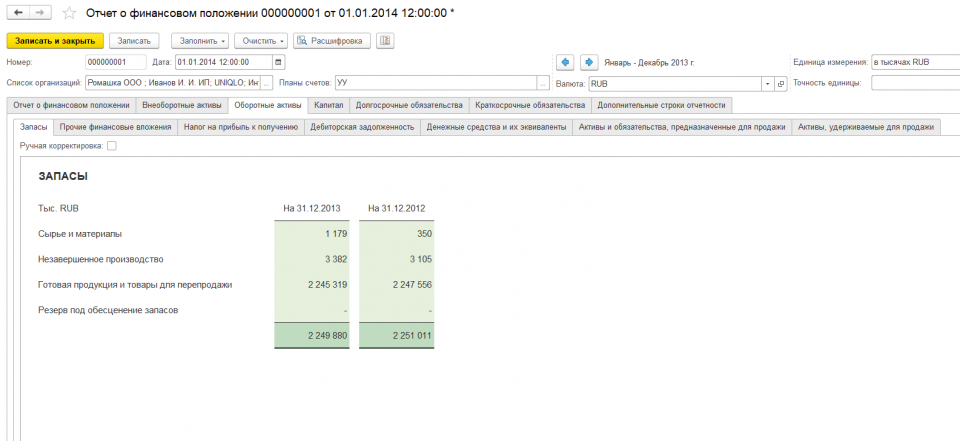

Рисунок 2. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист». Учет запасов: раскрытие статьи «Запасы».

Состав запасов по стандарту финансовой отчетности: Затраты на переработку запасов

В затраты на переработку включаются все затраты, непосредственно относящиеся к процессу производства, то есть:

- Прямые затраты (например, оплата труда производственной бригады);

- Постоянные накладные производственные затраты;

- Переменные накладные производственные затраты.

Состав запасов: Прочие прямые необходимые затраты на создание запасов

Согласно МСФО IAS Запасы, прочие затраты включаются в себестоимость запасов лишь в той степени, в которой они признаны прямыми и необходимыми для создания запасов.

Затраты по займам на производство запасов должны учитываться в соответствии с требованиями IAS МСФО 2 «Затраты по займам». Общий принцип состоит в том, что затраты по займам на создание запасов, создание которых по необходимости занимает значительное время, должны быть включены в состав этих запасов.

Пример 1. Компания «АВС» покупает мотоциклы из нескольких стран и продает их в европейские страны. В текущем году эта компания понесла следующие расходы:

- Торговые скидки при покупке;

- Расходы, связанные с импортом;

- Зарплата бухгалтерии;

- Комиссия за продажи, выплачиваемая торговым агентам;

- Послепродажные гарантийные расходы;

- Ввозные пошлины;

- Затраты на закупки (на основе счетов-фактур поставщика);

- Расходы на перевозку;

- Страхование покупок;

- Комиссия за брокерскую деятельность, выплачиваемую агентам.

Какие из данных расходов разрешены МСФО (IAS) 2 для включения в стоимость запасов?

Решение. Пункты 1, 2, 6, 7, 8, 9, 10 разрешены МСФО 2 для расчета стоимости запасов. Заработная плата бухгалтерии, комиссии продаж и гарантийных расходов после продажи не допускаются МСФО 2 для включения в стоимость запасов.

Рисунок 3. Фрагмент формы «Консолидированного отчета о совокупном доходе» в программном продукте «Финансист». Статья Списание запасов до чистой цены реализации должна входить в раздел «Себестоимость».

Допустимые методы расчета себестоимости запасов

Фактическая цена

Если каждая единица запасов компании уникальна (автомобили, запасы под конкретного заказчика), то оценивать первоначальную стоимость необходимо по каждой единице запасов. Обычно такой подход используется для предметов высокой ценности, например, ювелирные изделия или автомобили.

Но зачастую запасы компании достаточно однородны и единиц запасов тысячи или десятки тысяч, что делает практически невозможным оценку каждой отдельной единицы. В таких случаях стандарт МСФО (IAS) 2 «Запасы» позволяет использовать следующие усредненные методы расчета себестоимости запасов:

- Метод ФИФО (первым поступил – первым выбыл);

- Метод средневзвешенной себестоимости.

МСФО IAS 2 запрещает использование метода ЛИФО (последним поступил – первым выбыл), так как считается, что он нарушает принцип сопоставления доходов и расходов.

FO – First In – First Out

При использовании метода ФИФО предполагается, что запасы, которые произведены или приобретены первыми, первыми будут выбывать. То есть запасы, оставшиеся на складе, состоят из последних приобретенных или произведенных партий.

FIFO считается хорошим методом оценки больших количеств запасов (партий запасов). При использовании FIFO стоимость запасов в финансовой отчетности оценивается по последней цене поступления. Это обеспечивает хорошую оценку запасов, поскольку самые последние затраты, скорее всего, близки к фактической стоимости запасов.

Средневзвешенная стоимость

Согласно МСФО IAS 2, средневзвешенная стоимость используется там, где запасы одинаковы или очень похожи. Например, если компания торгует пшеницей. Невозможно было бы определить каждую загрузку пшеницы, так как все они были бы смешаны. В этом случае полезно использовать средневзвешенную стоимость запасов.

При использовании метода средневзвешенной себестоимости, стоимость каждого вида запасов определяется по средневзвешенной стоимости запасов на начало периода и стоимости запасов, приобретенных или произведенных в течение периода. Среднее значение стоимости запасов на складе, как правило, обновляется при поступлении каждой новой партии запасов.

Примеры международного стандарта

Пример 2. На 1 июня 2017 года компания провела 400 единиц готовой продукции стоимостью 22 евро каждая. В течение июня произошли следующие сделки:

| Дата | Закупка, кол-во | Цена за ед., евро |

|---|---|---|

| 10.06.17 | 300 | 23 |

| 20.06.17 | 400 | 24 |

| 25.06.17 | 500 | 25 |

| Дата | Продажа, кол-во | Цена за ед., евро |

|---|---|---|

| 14.06.17 | 600 | 30 |

| 21.06.17 | 400 | 31 |

| 26.06.17 | 100 | 32 |

Рассчитаем себестоимость запасов с помощью двух методов оценки себестоимости по МСФО IAS Запасы:

1. Метод ФИФО

| ЗАПАСЫ | Кол-во, ед. | Итого | |

|---|---|---|---|

| На начало периода | 01.06.2017 | 400 | |

| Закупки | 10.06.2017 | 300 | 700 |

| Продажи | 14.06.2017 | -600 | 100 |

| Закупки | 20.06.2017 | 400 | 500 |

| Продажи | 21.06.2017 | -400 | 100 |

| Закупки | 25.06.2017 | 500 | 600 |

| Продажи | 28.06.2017 | -100 | 500 |

| На конец периода | 500 | ||

| Цена за единицу | 25 | ||

| Стоимость запасов на конец периода, евро | 12500 |

2. Метод средневзвешенной себестоимости

| ЗАПАСЫ | Кол-во ед. | Цена | Средневзвешенная себестоимость | Итого | Примечание | |

|---|---|---|---|---|---|---|

| 01.06.2017 | На начало периода | 400 | 22 | 8800 | ||

| 10.06.2017 | Закупки | 300 | 23 | 6900 | ||

| промежуточный итог | 700 | 22,43 | 15700 | 15700/700=22,43 | ||

| 14.06.2017 | Продажи | -600 | 22,43 | — 13 457 | ||

| промежуточный итог | 100 | 2 243 | ||||

| 20.06.2017 | Закупки | 400 | 24 | 9 600 | ||

| промежуточный итог | 500 | 23,69 | 11 843 | 11842/500=23,68 | ||

| 21.06.2017 | Продажи | -400 | 23,69 | — 9 474 | ||

| промежуточный итог | 100 | 2 369 | ||||

| 25.06.2017 | Закупки | 500 | 25 | 12 500 | ||

| промежуточный итог | 600 | 24,78 | 14 869 | 14869/600=24,78 | ||

| 28.06.2017 | Продажи | -100 | 24,78 | — 2 478,10 | ||

| Итог | 500 | 12 390 |

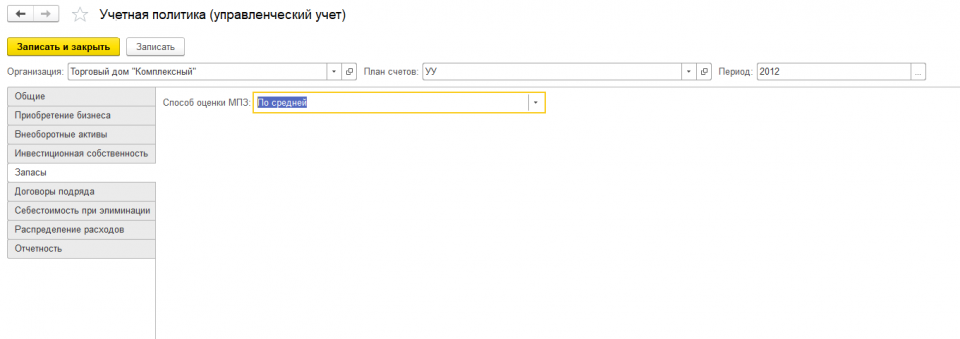

Рисунок 4. В программе «Финансист» в настройках управленческого учета для каждой организации можно выбрать способ оценки запасов по МСФО IAS 2 Запасы.

Последующая оценка запасов

После первоначального признания запасы должны оцениваться по наименьшей из двух величин:

- Себестоимость

- Чистая цена реализации

Чистая цена реализации – оценочная цена продажи запасов в ходе обычной деятельности за вычетом необходимых затрат на доведение запасов до готовности и ожидаемых необходимых затрат на продажу.

Этот подход продиктован необходимостью предоставления достоверной информации: активы не должны отражаться в отчетности по стоимости той экономической выгоды, которая ожидается от их продажи или использования. Поэтому при превышении себестоимости запасов над чистой ценой реализации необходимо провести обесценение запасов в том периоде, в котором произошло обесценение:

| Дт | Себестоимость | хх |

| Кт | Запасы | хх |

Сравнение себестоимости и чистой цены реализации необходимо проводить индивидуально для каждой позиции запасов. При таком анализе на уровне каждой категории нужно учитывать, как именно компания планирует использовать запасы.

Примеры: переоценка запасов

Пример 3. У компании есть запасы компонента А и продукта В. При этом компонент А используется для производства продукта В. Если чистая цена реализации компонента А окажется ниже себестоимости компонента А, но при этом чистая цена реализации продукта В окажется выше себестоимости продукта В, то обесценивать компонент А для чистой цены реализации не нужно: компания не планирует продавать компонент А, а использовать. И обесценения при использовании не наблюдается.

Пример 4. В конце года у компании есть три товарно-материальных запаса. Их себестоимость и чистая цена реализации:

| Запас | Себестоимость, евро | Чистая цена реализации, евро |

|---|---|---|

| 1 | 36 | 40 |

| 2 | 28 | 24 |

| 3 | 46 | 48 |

| Итого | 110 | 112 |

Необходимо рассчитать стоимость запасов в конце года по МСФО IAS 2 Запасы.

Итак, как отражают в международном стандарте запасы? Было бы неверно сравнивать общую стоимость 110 евро с общей суммой чистой цены реализации 112 евро. Сравнение должно быть сделано для каждого элемента, следовательно, стоимость запасов составит 106 евро:

| Запас | Себестоимость, евро | Чистая цена реализации, евро | Наименьшая из двух величин |

|---|---|---|---|

| 1 | 36 | 40 | 36 |

| 2 | 28 | 24 | 24 |

| 3 | 46 | 48 | 46 |

| Итого | 110 | 112 | 106 |

Часто компании узнают о снижении чистой цены реализации ниже себестоимости постфактум, то есть уже начав продавать запасы и столкнувшись с необходимостью снижения цены.

Факт продажи запасов по цене ниже себестоимости после отчетного периода (но до одобрения финансовой отчетности) является корректирующим событием в соответствии с МСФО 10 «События после окончания отчетного периода» и требует обесценения запасов в только что закончившемся отчетном периоде.

Стандарт ИАС два говорит о том, что если в последующих периодах перестали существовать обстоятельства, приведшие к необходимости обесценения запасов до чистой цены реализации, и запасы еще не израсходованы, то обесценение запасов нужно вернуть, но не выше изначальной стоимости.

Прекращение признания (выбытие) запасов

Выбытие запасов по МСФО IAS 2 признается как часть себестоимости в отчете о прибылях и убытках в том же периоде, когда признается выручка от их реализации.

Основные ошибки при учете запасов согласно стандарту

Хотя требования второго IAS не являются особенно сложными, тем не менее существует ряд областей, где компании-составители отчетности совершают ошибки, и они относятся к следующим двум основным категориям:

- Учет предметов в качестве товарно-материальных запасов, когда товар на самом деле не является запасом;

- Неправильная оценка запасов.

Рассмотрим далее подробнее первую категорию ошибок: учет предметов в качестве запасов, которые не входят в сферу применения:

- Частой ошибкой является включение следующих статей, которые не являются запасами и исключены из сферы действия этого стандарта: финансовые инструменты, биологические активы и сельскохозяйственная продукция до сбора урожая;

- Учет основных средств в качестве запасов по МСФО 2 (вместо IAS 16). Распространенная ошибка заключается в том, чтобы рассматривать основные средства (например, запасные части, компоненты) как запасы и классифицировать их в качестве оборотных активов в отчете о финансовом положении. Это приводит к занижению амортизационных отчислений в отчете о прибылях и убытках, поскольку запасные части/компоненты будут признаваться в качестве расходов только при их использовании, которые могут быть через несколько лет после текущего отчетного периода;

- Учет инвестиционной собственности как запасов по IAS 2 Запасы, когда нет активного строительства или развития. Это приводит к завышению оборотных активов в балансе/отчете о финансовом положении;

- Учет инвестиционной собственности в качестве запасов в соответствии с МСФО 2 , когда предприятие не решило, что делать с имуществом. Если девелоперская компания владеет землей и еще не решила, продавать или осуществлять строительство, возникает другая ошибка, когда эта земля учитывается как запасы;

- Учет рекламных брошюр и других рекламных активов в качестве запасов. Несмотря на распространенность рекламы в социальных сетях, многие отрасли промышленности по-прежнему тратят значительные суммы на каталоги почтовых заказов и рекламные брошюры, которые учитываются при инвентаризации.

Они часто учитываются как запасы в соответствии со стандартом, поскольку регистрируются в системе инвентаризации.

В некоторых случаях расходы понесены для предоставления будущих экономических выгод предприятию, но при этом не приобретаются и не создаются ни нематериальные активы, ни другие активы.

Субъект имеет право на доступ к товарам, когда он им владеет. Точно также он имеет право на доступ к товарам, когда они были построены поставщиком в соответствии с условиями контракта на поставку, и предприятие может потребовать их поставки в обмен на оплату. Услуги предоставляются, когда они выполняются поставщиком в соответствии с контрактом, чтобы доставить их предприятию, а не когда компания использует их для поставки другой услуги, например, для доставки рекламы клиентам.

Таким образом, учет этих рекламных активов в качестве товарно-материальных запасов является еще одной распространенной ошибкой, поскольку IAS 38 конкретно запрещает капитализировать эти активы в балансе / отчете о финансовом положении.

Этот принцип также может быть распространен на высокоценные активы, например, холодильники, часы и кондиционеры, распространяемые фармацевтическими компаниями в рамках продвижения их бренда (холодильники и кондиционеры используются для поддержания правильной температуры при хранении лекарств). Поскольку они приобретаются с намерением использовать их в маркетинговых целях, Комитет по интерпретациям финансовой отчетности, который рассмотрел этот вопрос на своем совещании в июне 2017 года, предлагает разработать решение по повестке дня о том, что затраты на эти активы должны быть отнесены на расходы.

Капитализация активов, используемых в исследовательском процессе, как запасы по международному стандарту

Иногда ошибочно капитализируют расходные материалы в качестве запасов, при этом расходные материалы будут использоваться в деятельности, которая не приведет к признанию актива. Примером этого является то, что фармацевтическая компания покупает запасы химических веществ, которые будут использоваться в ходе исследовательского процесса.

МСФО 38 требует, чтобы в случае поставки товаров, которые будут использоваться для деятельности, в которой не может быть признан нематериальный или другой актив, расходы признавались, когда предприятие получает право на доступ к этим товарам. Он разъясняет, когда предприятие имеет право на доступ к товарам, то есть когда предприятие владеет этими товарами.

Таким образом, в данной статье мы рассмотрели какой международный стандарт финансовой отчетности применим к запасам, учет запасов МСФО 2, признание запасов (в системе – это активы), их первоначальную и последующую оценку, а также основные ошибки, возникающие при применении данного стандарта компаниями.

Определения

6. В настоящем стандарте используются следующие термины в указанных значениях:

Запасы — это активы:

(a) предназначенные для продажи в ходе обычной деятельности;

(b) находящиеся в процессе производства для такой продажи; или

(c) находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг.

Чистая цена продажи — это расчетная продажная цена в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (см. МСФО (IFRS) 13 «Оценка справедливой стоимости»).

(в ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 N 106н)

(см. текст в предыдущей редакции)

7. Чистая цена продажи относится к чистой сумме, которую рассчитывает выручить предприятие от продажи запасов в ходе обычной деятельности. Справедливая стоимость отражает цену по таким запасам, по которой проводилась бы операция на добровольной основе по продаже этих же запасов на основном (или наиболее выгодном) рынке между участниками рынка на дату оценки. Первое представляет собой стоимость, специфическую для предприятия, последнее — нет. Чистая цена продажи запасов может отличаться от справедливой стоимости за вычетом затрат на их продажу.

(в ред. МСФО (IFRS) 13, утв. Приказом Минфина России от 18.07.2012 N 106н)

(см. текст в предыдущей редакции)

8. К запасам относятся и товары, купленные и предназначенные для перепродажи, включая, например, товары, купленные организацией розничной торговли и предназначенные для перепродажи, или землю и другое имущество, предназначенные для перепродажи. К запасам также относятся готовая продукция или незавершенное производство организации, включая сырье и материалы, предназначенные для использования в процессе производства. Затраты, понесенные в связи с выполнением договора с покупателем, которые не приводят к возникновению запасов (или активов, попадающих в сферу применения другого стандарта), учитываются в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

(п. 8 в ред. МСФО (IFRS) 15, утв. Приказом Минфина России от 21.01.2015 N 9н)

(см. текст в предыдущей редакции)

В конце 2019 года Министерство Финансов РФ приказом от 15 ноября 2019 года №180н утвердило новый федеральный стандарт ФСБУ 5/2019 «Запасы», который пришел на замену ПБУ 5/01 «Учет материально-производственных запасов». В связи с вступлением в силу нового стандарта, ПБУ 5/01 «Учет материально-производственных запасов» утратил силу.

В основу нового ФСБУ лег МСФО (IAS) 2 «Запасы». Соответственно различий между принципами формирования информации о материально-производственных запасах по МСФО и РСБУ должно стать значительно меньше.

Новацией стало закрепление в тексте ФСБУ в п.3 определения понятия «запасы», равно как и критериев признания запасов в п.5. В таблице 1 представлена характеристика указанных критериев [1, 2, 4].

Таблица 1

Характеристика понятия запасов

|

Наименование стандарта |

||

|

ПБУ 5/01 |

ФСБУ 5/2019 |

МСФО (IAS) 2 |

|

Понятие «запасы» не рассматривалось |

п.3. Для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев. |

п.6. Запасы – активы: — предназначенные для продажи в ходе обычной деятельности; |

|

п.5. Запасы признаются в бухгалтерском учете при одновременном соблюдении следующих условий: а) затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией; б) определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина. |

— находящиеся в процессе производства для такой продажи; — находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг |

Состав запасов изменятся в порядке изменения стандартов. Рассмотрим в таблице 2 состав запасов в зависимости от стандарта, который применяется для составления бухгалтерской отчетности предприятия [1, 2, 4].

Таблица 2

Классификация запасов в зависимости от применяемого стандарта

|

Запасы |

||

|

ПБУ 5/01 |

ФСБУ 5/2019 |

МСФО (IAS) 2 |

|

п.2. Запасами признаются активы: — используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); — предназначенные для продажи; — используемые для управленческих нужд организации; — готовая продукция является частью МПЗ, предназначенных для продажи; — товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи. |

п.3. Запасами считаются активы: — потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев; — сырье, материалы, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг; — инструменты, инвентарь, специальная одежда и другие объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг; — готовая продукция, предназначенная для продажи в ходе обычной деятельности организации; — затраты, понесенные на производство продукции, не прошедшей всех стадий (далее незавершенное производство). — объекты недвижимого имущества, приобретенные или созданные для продажи в ходе обычной деятельности организации. |

п.6. Запасы – активы: — предназначенные для продажи в ходе обычной деятельности; — находящиеся в процессе производства для такой продажи; — находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг. |

Далее в таблице 3, рассмотрен вопрос об определении стоимостной оценки материально-производственных запасов. В таблице представлено как производилась оценка, согласно применяемому стандарту, а также выявлено, что нужно включать в стоимость оценки МПЗ, а что нет [1, 2, 4].

Таблица 3

Определение стоимостной оценки материально-производственных запасов в зависимости от применяемого стандарта

|

Определение стоимостной оценки материально-производственных запасов |

||

|

ПБУ 5/01 |

ФСБУ 5/2019 |

МСФО (IAS) 2 |

|

п.5. Материально-производственные запасы учитывают по фактической себестоимости. |

Оценка при признании: п.9. Запасы признаются в бухгалтерском учете по фактической себестоимости. Оценка после признания: п.28. Запасы организации оцениваются на отчетную дату по наименьшей из следующих величин: — фактическая себестоимость запасов; — чистая стоимость продажи запасов. Фактическая стоимость приобретаемых запасов определяется с учетом всех скидок. При этом не важно, как эта скидка называется: скидка, вычет, премия, льгота и т.п. Главное, что эти товары с учетом такой скидки обошлись организации дешевле. Таким образом, скидки учитываются в составе фактической себестоимости запасов, а не в составе прочих доходов. Изменения! — решено не включать в стоимость запасов расходы на хранение, управленческие расходы. — решено включать в стоимость запаса оценочное обязательство по демонтажу и утилизации. Новые правила необходимо применять только к новым запасам, согласно п.47 ФСБУ 5/2019. |

п.9. Запасы должны учитываться по наименьшей из двух величин: — по себестоимости: затраты на приобретение, переработку, прочие затраты; — по чистой цене продажи: продажная цена в ходе деятельности за вычетом затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи. |

Чистая стоимость продажи согласно п.28 ФСБУ 5/2019, нужна, чтобы в конце отчетного периода проверить запасы на обесценение. Если фактическая стоимость запасов будет выше чистой стоимости продажи, на разницу нужно сформировать резерв под обесценение (п.30 ФСБУ 5/2019).

Чистая стоимость по п.29 ФСБУ 5/2019, предполагаемая цена, по которой организация может продать запасы, за вычетом предполагаемых затрат для их производства, подготовки и осуществления продажи [3].

Предприятия, которые имеют право использовать упрощенные методы ведения учета, могут производить оценку запасов на отчетную дату согласно себестоимости.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Себестоимость запасов, которые не могут заменять друг друга, а также запасов, учитываемых в специальном порядке (драгоценные металлы, драгоценные камни и т.п.), будет рассчитываться по каждой единице учета запасов.

Таблица 4

Списание запасов в зависимости от применяемого стандарта

|

Списание запасов |

||

|

ПБУ 5/01 |

ФСБУ 5/2019 |

МСФО (IAS) 2 |

|

Не рассматривался вопрос о том, в каких случаях необходимо списывать затраты. |

п.41. Запасы списываются: — одновременно с признанием выручки от продажи; — при выбытии в ситуациях, отличных от продажи; — если организация не ожидает поступления экономических выгод от их дальнейшего использования или продажи. |

п.34. — сумма любого списания стоимости запасов происходит до чистой возможной цены продажи и все потери запасов должны быть признаны в качестве расходов в том периоде, в котором имели место списание или потери. |

В отношении раскрытия информации о материально-производственных запасах в бухгалтерской отчетности, в новом стандарте ФСБУ 5/2019 изменения не коснулись. Что касается IAS 2, то можно сказать, что отличий в раскрытии информации нет, однако присутствует один пункт, который должен раскрываться в бухгалтерской отчетности, а именно, принципы учетной политики, принятые для оценки запасов, включая используемую формулу расчета себестоимости.

Таким образом, на основе проведенного анализа двух российских стандартов и международного, выявлены следующие моменты.

- ФСБУ 5/2019 уточнил вопросы, ранее покрывавшиеся МСФО (IAS) 2 и не отраженные в ПБУ 5/01, а именно:

– определение запасов для целей их признания в бухгалтерском учете;

– вопросы оценки незавершенного производства и объектов недвижимого имущества для продажи;

– вопросы оценки запасов, приобретенных на условиях рассрочки или в результате демонтажа;

— вопросы оценки наценок в розничной торговле товарами.

- В новом стандарте в состав запасов добавлены объекты незавершенного производства и недвижимость для продажи. Производить оценку запасов следует два раза: при признании и после него.

- Изменения коснулись и списка расходов, которые необходимо включать в стоимость запасов, что повлечет за собой изменение системы калькулирования производственной себестоимости.

- Для того, чтобы перейти на новый ФСБУ организации необходимо отобразить результаты изменения учетной политики ретроспективно или перспективно. Установленный порядок обязательно раскрывается в первой бухгалтерской отчетности, составленной с использованием нового стандарта.

Новый стандарт существенно сблизил стандарты российского и международного учета, в частности ввел понятия «справедливой стоимости» и «чистой стоимости продажи», раскрыл правила оценки запасов при их признании и последующем учете, а также раскрыл многие спорные моменты учета себестоимости запасов, сблизил правила раскрытия запасов в отчетности и организации.

Материал опубликован на сайте Audit-it.Ru/

Возможны два подхода к формированию отчетности согласно МСФО – параллельный учет и трансформация имеющейся российской отчетности.

Копельман Галина Ивановна

В обоих случаях бухгалтеру необходимо исследовать, имеющуюся у него финансовую информацию – а чем же обладает компания и откуда что берется – ресурсы и их источники. Что и при каких обстоятельствах мы признаем в бухгалтерском учете как элементы финансовой отчетности ?

Международные стандарты базируются на уважении к бухгалтеру, проявляющемся в постоянном обращении к его профессиональному суждению.

На основании профессионального суждения бухгалтер принимает важнейшие решения о признании и оценке всех фактов хозяйственной деятельности компании, о раскрытии информации об этих фактах в финансовой отчетности.

Как в российской отчетности, так и согласно МСФО элементами финансовой отчетности, , являются:

- активы,

- обязательства,

- капитал,

- доходы,

- расходы.

Но для бухгалтера существенно то, что одни и те же объекты могут быть признаны по российским и по международным стандартам бухгалтерского учета в качестве разных элементов финансовой отчетности.

Признание результатов хозяйственной операции

В соответствии с «Принципами подготовки и составления финансовой отчетности» по международным стандартам:

«82. Признание — это процесс включения в баланс или отчет о прибылях и убытках объекта, который подходит под определение одного из элементов и отвечает условию признания.

83. Объект, подходящий под определение элемента, должен признаваться, если:

(a) существует вероятность того, что любая экономическая выгода, ассоциируемая с ним, будет получена или утрачена компанией; и

(b) объект имеет стоимость или оценку, которая может быть надежно измерена.»

Признание объектов, подходящих под определение различных элементов финансовой отчетности имеет свои дополнительные тонкости как, в общем, по элементу финансовой отчетности, так и по отдельным статьям учета.

В процессе изучения имеющихся у компании активов и обязательств, доходов и расходов, возможно, что одни и те же объекты могут быть признаны по Российским стандартам бухгалтерского учета (РСБУ) в качестве одного элемента финансовой отчетности, а согласно Международным стандартам финансовой отчетности (МСФО) — другого. Например, денежные документы по РСБУ включаются в активы, а по МСФО – это либо текущие расходы, либо предоплаченные расходы.

1. Активы

Активы – это ресурсы, стоимость которых может быть оценена и от которых компания ожидает получение экономических выгод. Причем, выгоды от владения активом могут быть получены непосредственно в виде дохода или косвенно, если использование актива позволяет уменьшить расходы компании

Следующие статьи составляют элемент финансовой отчетности «Активы»

- Основные средства

- Инвестиционная недвижимость

- Нематериальные активы

- Финансовые активы

- Запасы

- Денежные средства и их эквиваленты

1.1. Основные средства

Учету основных средств посвящен МСФО (IAS) 16 «Основные средства». Данный стандарт не предписывает единицу признания, т. е. что именно составляет объект основных средств.

Рассмотрим самые главные отличия МСФО (IAS) 16 «Основные средства» от отечественного ПБУ 6/01 «Учет основных средств» по признанию объектов учета в качестве основных средств.

1) Сроки полезного использования каждая компания определяет самостоятельно, исходя из своих собственных представлений о том, как долго основное средство будет приносить экономическую выгоду в объеме приемлемом для данной конкретной компании. Совсем не обязательно чтобы основное средство изнашивалось до полной утраты им потребительских свойств.

2) В момент приобретения основного средства и определения срока его эффективного использования оценивается ликвидационная стоимость основного средства. Ликвидационная стоимость — это сумма, за которую можно продать основное средство, когда объем получаемых с его помощью экономических выгод перестает удовлетворять критериям доходности актива, установленным компанией.

Пример 1

Транспортная компания приобретает автобус для перевозки пассажиров за $100 000. Этот автобус используется в течение 5 лет, а потом, когда стоимость технического обслуживания автобуса увеличивается в связи с износом, транспортная компания продает его за $10 тыс. Таким образом, $10 000 – ликвидационная стоимость автобуса.

3) Перечень методов начисления сумм амортизации в МСФО (IAS) 16 открыт. Главное – как компания оценивает схему ожидаемого потребления будущих экономических выгод от использования основного средства. Используемый метод начисления амортизации должен отражать данную оценку. Получаемые доходы соотносятся с распределением понесенных расходов.

Но сама сумма амортизации рассчитывается в международном учете иначе. Базой расчета является не балансовая стоимость основного средства, а разность между балансовой стоимостью и ликвидационной стоимостью основного средства.

Значит, в Примере 1 амортизируемая стоимость автобуса составит $100 000 — $10 000 = $90 000, а срок амортизации будет равен 5 годам.

В течение 5 лет сумму расходов по статье «Амортизация» компания будет распределять в соответствии со схемой получения доходов от эксплуатации автобуса, например, методом уменьшаемого остатка.

4) Крайне важно и то, что МСФО (IAS) 16 предписывает в обязательном порядке не реже чем в конце каждого финансового года производить оценку сроков полезного использования и методов амортизации основных средств на предмет их соответствия схеме потребления ожидаемых экономических выгод, заключенных в активе. Если обнаружится, что эффективность использования основного средства вследствие использования в агрессивной среде или в иных обстоятельствах значительно изменилась, и срок полезного использования актива и метод амортизации должны быть скорректированы. Эти изменения отражаются в бухгалтерском учете как изменение в бухгалтерской оценке

В ПБУ 6/01 «Учет основных средств» возможность изменения сроков полезного использования и методов амортизации основных средств не предусмотрена. Однако, если компании необходимо сблизить учет по российским стандартам и учет по МСФО, она вполне может установить в российском учете больший срок использования, чем по МСФО. В Примере 1 этот срок должен быть рассчитан его таким образом, чтобы через 5 лет остаточная стоимость автобуса по РСБУ была равна его ликвидационной стоимости по МСФО, т. е. $10 000.

5) Согласно ПБУ 6/01 земельные участки не амортизируются, так как считается, что их потребительские свойства с течением времени не изменяются.

МСФО (IAS) 16 требует, чтобы земельные участки отдельно отражались в учете, даже если земля и здание были приобретены как единый объект недвижимости. Это происходит потому, что земля, как правило, дорожает со временем и это удорожание не должно корректироваться уменьшением балансовой стоимости здания, вследствие износа.

По общему правилу по МСФО земельные участки являются не амортизируемыми активами за исключением карьеров и площадок, отводимых под мусорные свалки. Эти объекты имеют ограниченный срок полезной службы, и их разрешается амортизировать.

Если же владелец располагает на земельном участке сооружение, которое через определенное время будет демонтировано, в стоимость данного участка должны быть включены затраты на демонтаж, удаление объекта и восстановление природных ресурсов на этом участке. Часть стоимости земельного участка, равная ожидаемым затратам по возвращению объекта в исходное состояние амортизируется на протяжении периода получения выгод от использования земельного участка для размещения на нем определенных объектов.

1.2. Инвестиционная недвижимость

Основной приоритет МСФО – получение внешним пользователем полной и детальной информации о компании получил воплощение еще в двух стандартах, которые описывают процедуры учета активов, традиционно относимых в российском учете к основным средствам.

Это МСФО IAS 40 «Инвестиционная недвижимость» и МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность».

Согласно МСФО (IAS) 40 «Инвестиционная недвижимость — имущество (земля или здание, либо часть здания, либо и то, и другое), находящееся в распоряжении (собственника или арендатора по договору финансовой аренды) с целью получения арендных платежей, доходов от прироста стоимости капитала, или того и другого, но не для:

(a) использования в производстве или поставках товаров или услуг, либо для административных целей; или

(b) продажи в ходе обычной деятельности».

Необходимость выделения такой статьи связана с тем, что денежные потоки, генерируемые инвестиционной недвижимостью, как правило, не связаны с остальными активами организации. При классификации объекта учета как инвестиционной недвижимости необходимо помнить, что определение соответствия объекта статусу инвестиционной недвижимости требует профессионального суждения.

Это связано с тем, что часть объекта может служить для получения арендной платы, в то время как другая его часть используется для производственных или административных целей компании-собственника или арендатора по договору финансовой аренды.

Если такие части объекта могут быть реализованы независимо друг от друга (или независимо друг от друга отданы в финансовую аренду), стандарт предписывает компании учитывать указанные части объекта по отдельности. Если же части объекта нельзя реализовать по отдельности, объект считается инвестиционной недвижимостью только в том случае, если лишь незначительная часть этого объекта предназначена для производства или поставки товаров или услуг, либо для административных целей.

Например, компания владеет гостиницей, переданной в аренду другой управляющей компании. Однако, один раз в год конференц-зал гостиницы используется компанией-владельцем для проведения заседаний совета директоров. В этом случае использование объекта инвестиционной недвижимости для административных целей можно трактовать как незначительное.

Но если в той же гостинице имеется ряд номеров, которые постоянно используются для размещения сотрудников компании, для классификации актива в качестве объекта инвестиционной недвижимости необходимо проанализировать какова доля используемых для собственных нужд номеров в общем гостиничном фонде.

Для определения отвечает ли объект признакам инвестиционной недвижимости, компания разрабатывает внутренние критерии для последовательного использования такого профессионального суждения согласно определению инвестиционной недвижимости и соответствующим рекомендациям МСФО (IAS) 40.

Необходимо только учитывать, что объекты жилищного фонда, занимаемые наемными работниками компании (независимо от того, платят ли они арендную плату по рыночным ставкам или нет) не относится к инвестиционной недвижимости.

1.3. Долгосрочные активы, предназначенные для продажи.

Еще один вид активов, традиционно относимых по РСБУ к основным средствам, – активы, предназначенные для продажи.

Согласно МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» «Организация должна классифицировать долгосрочный актив (или группу выбытия) как предназначенный для продажи, если его балансовая стоимость будет возмещена главным образом посредством операции по его продаже, а не его дальнейшего использования»

Стандарт требует, чтобы в эту статью активов включались объекты, отвечающие следующим квалификационным признакам:

- актив (или группа выбытия) должен быть доступен для немедленной продажи в его нынешнем состоянии

- его продажа должна характеризоваться высокой степенью вероятности

- у компании должен быть план такой продажи актива (или группы выбытия), а также программа активного поиска покупателя и осуществления плана продажи

- ожидается, что сделка по продаже актива продажа может быть завершена в пределах одного года с момента классификации актива (или группы выбытия) в качестве предназначенных для продажи.

Объект классифицируется, как предназначенный для продажи, если выполняются все эти условия.

Обязательное требование стандарта, чтобы активы классифицированные в качестве предназначенных для продажи представлялись отдельно от других активов, представляемых в балансе. (п.38 МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»)

Автор — руководитель департамента международного учета ООО «Валена-Аудит»

Данный стандарт устанавливает порядок ведения учета и отражения в балансе основных средств с целью получения достоверной и полноценной информации об инвестициях компании в ОС, а также об изменениях в составе этих инвестиций. Ключевые нюансы учета основных средств по МСФО — это признание активов компании, расчет их балансовой стоимости, а также расчет показателя амортизационных отчислений и убытков, понесенных в результате обесценения.

Применение МСФО (IAS) 16 «Основные средства»

Применение МСФО 16 «Основные средства» осуществляется в процессе учета основных средств. Исключение составляют случаи, когда какой-либо из других международных стандартов устанавливает или разрешает иной порядок бухгалтерского учета.

Стандарт МСФО 16 не применяется к:

- ОС, предназначенным для реализации в соответствии с МСФО (IFRS) 5;

- Биологическим активам, связанным с с/х деятельностью, которые прописаны в МСФО (IAS) 41;

- Признанию, оценке и раскрытию активов, касающихся разведки и анализа запасов в соответствии с МСФО (IFRS) 6;

- Правам управления недрами земли и запасами минеральных ресурсов (полезных ископаемых).

Международный стандарт финансовой отчетности (IAS) 16

«Основные средства»

Скачать МСФО (IAS) 16 (doc, 793 Кб)

Скачать МСФО (IAS) 16 (pdf, 1.01 Мб)

Цель

1. Целью настоящего стандарта является определение порядка учета основных средств, с тем чтобы пользователи финансовой отчетности могли получать информацию об инвестициях организации в основные средства и об изменениях в таких инвестициях. Основными вопросами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию.

Сфера применения

2. Настоящий стандарт должен применяться для учета основных средств, за исключением случаев, когда другой стандарт определяет или разрешает иной порядок учета.

3. Настоящий стандарт не применяется к:

- (a) основным средствам, классифицируемым как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность»;

- (b) биологическим активам, связанным с сельскохозяйственной деятельностью (см. МСФО (IAS) 41 «Сельское хозяйство»);

- (c) признанию и оценке активов, связанных с разведкой и оценкой (см. МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых»);или

- (d) правам пользования недрами и запасами полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы.

Тем не менее настоящий стандарт применяется в отношении основных средств, используемых для разработки или поддержания в рабочем состоянии активов, описанных в подпунктах (b)–(d).

4. Другие стандарты могут требовать признания того или иного объекта основных средств на основе подхода, отличного от предусмотренного настоящим стандартом. Например, МСФО (IAS) 17 «Аренда» требует от организации применять в качестве критерия признания арендованного объекта в составе основных средств передачу рисков и выгод. Однако в подобных случаях остальные аспекты порядка учета основных средств, включая амортизацию, определяются требованиями настоящего стандарта.

5. Организация, применяющая модель учета инвестиционной недвижимости по первоначальной стоимости в соответствии с МСФО (IAS) 40 «Инвестиционная недвижимость», должна использовать модель учета по первоначальной стоимости, предусмотренную настоящим стандартом.

Определения

6. В настоящем стандарте используются следующие термины в указанных значениях:

Балансовая стоимость – сумма, в которой актив признается после вычета сумм накопленной амортизации и накопленных убытков от его обесценения.

Первоначальная стоимость – сумма уплаченных денежных средств или их эквивалентов или справедливая стоимость другого возмещения, переданного с целью приобретения актива, на момент его приобретения или сооружения, или, когда это применимо, сумма, отнесенная на данный актив при его первоначальном признании в соответствии с конкретными требованиями других МСФО, например, МСФО (IFRS) 2 «Выплаты на основе акций».

Амортизируемая величина – первоначальная стоимость актива или другая сумма, принимаемая за первоначальную стоимость, за вычетом его ликвидационной стоимости.

Амортизация (основного средства) – систематическое распределение амортизируемой величины актива на протяжении срока его полезного использования.

Стоимость, специфичная для организации — приведенная стоимость денежных потоков, которые организация ожидает получить от продолжения использования актива и от его выбытия в конце срока полезного использования или выплатить при погашении обязательства.

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. (См. МСФО (IFRS) 13 «Оценка справедливой стоимости».)

Убыток от обесценения — сумма, на которую балансовая стоимость актива превышает его возмещаемую сумму.

Основные средства — материальные активы, которые:

- (a) предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;и

- (b) количество единиц продукции или аналогичных единиц, которые организация ожидает получить от использования актива.

Возмещаемая сумма — большее из двух значений: справедливой стоимости актива за вычетом затрат на продажу или ценности его использования.

Ликвидационная стоимость — актива–расчетная сумма, которую организация получила бы на текущий момент от выбытия актива после вычета расчетных затрат на выбытие, если бы состояние данного актива и срок его службы были такими, какие ожидаются по окончании срока его полезного использования.

Срок полезного использования – это:

- (a) период времени, на протяжении которого, как ожидается, актив будет доступен для использования организацией;или

- (b) предполагаются к использованию в течение более чем одного периода.

Признание

Первоначальная стоимость объекта основных средств подлежит признанию в качестве актива только в том случае, если:

- (a) признается вероятным, что организация получит связанные с данным объектом будущие экономические выгоды;и

- (b) первоначальная стоимость данного объекта может быть надежно оценена.

8. Такие статьи, как запасные части, резервное оборудование и вспомогательное оборудование признаются в отчетности в соответствии с настоящим МСФО, если они отвечают определению основных средств. В противном случае такие статьи классифицируются как запасы.

9. Настоящий стандарт не определяет единицу измерения для целей признания, т. е. что именно составляет объект основных средств. Таким образом, при использовании критериев признания применительно к конкретной ситуации, в которой находится организация, требуется суждение. В некоторых случаях целесообразно объединить отдельные незначительные объекты, например шаблоны, инструменты и штампы, и использовать критерии применительно к их агрегированной стоимости.

10. Организация должна оценивать все свои затраты, относящиеся к основным средствам, руководствуясь настоящим принципом признания, по мере возникновения таких затрат. Такие затраты включают затраты, понесенные первоначально в связи с приобретением или строительством объекта основных средств, а также затраты, понесенные впоследствии в связи с достройкой, частичным замещением или обслуживанием этого объекта.

Первоначальные затраты

11. Приобретение объектов основных средств может осуществляться в целях обеспечения безопасности или в целях защиты окружающей среды. Хотя приобретение таких объектов и не приводит непосредственно к увеличению будущих экономических выгод от использования конкретного существующего объекта основных средств, оно может быть необходимо для получения организацией будущих экономических выгод от использования других ее активов. Такие объекты основных средств удовлетворяют критериям признания в качестве активов, поскольку они позволяют организации извлекать будущие экономические выгоды от связанных активов, превышающие выгоды, которые могли бы быть получены, если бы такие объекты не были приобретены. Например, организация химической промышленности может внедрить

новые технологии работы с химикатами, обеспечивающие соблюдение требований по охране окружающей среды при производстве и хранении опасных химических веществ; связанная с этим модернизация производственных помещений признается в качестве актива, поскольку без нее организация не может производить и продавать химическую продукцию. Тем не менее признанная в результате балансовая стоимость такого актива и связанных активов подлежит проверке на предмет обесценения в соответствии с МСФО (IAS) 36 «Обесценение активов».

Последующие затраты

12. Согласно принципу признания, изложенному в пункте 7, организация не включает в балансовую стоимость объекта основных средств затраты на повседневное техническое обслуживание объекта. Эти затраты признаются в составе прибыли или убытка по мере их возникновения. Затраты на повседневное техническое обслуживание состоят, главным образом, из затрат на оплату труда и приобретение расходных материалов, а также могут включать стоимость мелких комплектующих частей. Назначение этих затрат часто описывается как «ремонт и текущее обслуживание» объекта основных средств.

13. Элементы некоторых объектов основных средств могут требовать регулярной замены. Например, печь может требовать смены футеровки по истечении установленного количества часов использования, а внутреннее оснащение самолета, например сиденья или бортовая кухня, может подлежать неоднократной замене в течение срока службы фюзеляжа. Объекты основных средств также могут приобретаться для целей периодической замены, осуществляемой с меньшей регулярностью, например для замены внутренних перегородок в здании, или для того, чтобы произвести однократную замену. Согласно принципу признания, изложенному в пункте 7, организация включает в балансовую стоимость объекта основных средств затраты по частичной замене такого объекта в момент их возникновения, если удовлетворяются критерии признания. При этом балансовая стоимость заменяемых частей списывается в соответствии с положениями настоящего стандарта о прекращении признания (см. пункты 67–72).

14. Условием продолжения эксплуатации объекта основных средств (например, самолета) может быть проведение регулярных масштабных технических осмотров на предмет наличия дефектов вне зависимости от того, производится ли при этом замена элементов объекта. При выполнении каждого масштабного технического осмотра связанные с ним затраты признаются в балансовой стоимости объекта основных средств в качестве затрат на замену, если удовлетворяются критерии признания. Оставшаяся в балансовой стоимости сумма ранее признанных затрат на проведение предыдущего технического осмотра (в отличие от запчастей, имеющих физическую форму) подлежит прекращению признания. Это происходит вне зависимости от того, выделялись или нет затраты, связанные с предыдущим техническим осмотром, в рамках операции по приобретению или строительству данного объекта. При необходимости расчетная стоимость будущего аналогичного технического осмотра может быть использована в качестве показателя стоимости существующего компонента технического осмотра, в которой он был включен в балансовую стоимость соответствующего объекта в момент его приобретения или строительства.

Оценка при признании

15. Объект основных средств, удовлетворяющий критериям признания в качестве актива, оценивается по первоначальной стоимости.

Элементы первоначальной стоимости

16. Первоначальная стоимость объекта основных средств включает:

- (a) цену его покупки, включая импортные пошлины и невозмещаемые налоги на покупку, за вычетом торговых скидок и уступок;

- (b) все затраты, непосредственно относящиеся к доставке актива до предусмотренного местоположения и приведению его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства организации;

- (c) первоначальную расчетную оценку затрат на демонтаж и удаление объекта основных средств и восстановление занимаемого им участка, в отношении которых организация принимает на себя обязанность либо при приобретении этого объекта, либо вследствие его использования на протяжении определенного периода для целей, отличных от производства запасов в течение этого периода.

17. Примерами непосредственно относящихся затрат являются

- (a) затраты на вознаграждения работникам (как этот термин определен в МСФО (IAS) 19

«Вознаграждения работникам»), возникающие непосредственно вследствие строительства или приобретения объекта основных средств; - (b) затраты на подготовку площадки;

- (c) первоначальные затраты на доставку и проведение погрузочно-разгрузочных работ;

- (d) затраты на установку и монтаж;

- (e) затраты на проверку надлежащего функционирования актива, оставшиеся после вычета чистых поступлений от продажи изделий, произведенных в процессе доставки актива до предусмотренного местоположения и приведения его в требуемое состояние (например, образцов, полученных в процессе тестирования оборудования);и

- (f) суммы вознаграждения за оказанные профессиональные услуги.

18. Организация применяет МСФО (IAS) 2 «Запасы» в отношении затрат, связанных с выполнением обязательств по демонтажу, удалению объекта и восстановлению занимаемого им участка, которые возникают в течение определенного периода вследствие использования указанного объекта для производства запасов в течение этого периода. Обязательства в отношении затрат, учтенных в соответствии с МСФО (IAS) 2 или МСФО (IAS) 16, признаются и оцениваются в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы».

19. Примерами затрат, не включаемых в состав первоначальной стоимости объекта основных средств, являются:

- (a) затраты на открытие нового производственного комплекса;

- (b) затраты, связанные с продвижением новых продуктов или услуг (включая затраты на рекламу и проведение мероприятий по их продвижению);

- (c) затраты, связанные с ведением коммерческой деятельности на новом месте или с новой категорией клиентов (включая затраты на обучение персонала);и

- (d) административные и иные общие накладные расходы.

20. Признание затрат в составе балансовой стоимости объекта основных средств прекращается тогда, когда актив приведен в местоположение и состояние, пригодное для его использования в соответствии с намерениями руководства. Следовательно, затраты, понесенные в процессе использования или перемещения объекта, не включаются в балансовую стоимость этого объекта. Например, следующие затраты не включаются в балансовую стоимость объекта основных средств:

- (a) затраты, понесенные в то время, когда объект, пригодный к использованию в соответствии с намерениями руководства, еще не введен в эксплуатацию или работает не с полной загрузкой;

- (b) первоначальные операционные убытки, такие как операционные убытки, понесенные в процессе формирования спроса на продукцию, производимую при помощи этого объекта;и

- (c) затраты на частичную или полную передислокацию или реорганизацию деятельности организации.

21. Некоторые операции осуществляются в связи со строительством или развитием объекта основных средств, но не являются необходимыми для доставки этого объекта до местоположения и приведения его в состояние, которые требуются для его эксплуатации в соответствии с намерениями руководства. Эти побочные операции могут осуществляться до начала или во время работ по строительству или развитию. Например, до начала строительных работ может быть получен доход от использования строительной площадки в качестве автостоянки. Поскольку побочные операции не являются необходимыми для доставки в местоположение и приведения объекта в состояние, которые требуются для его эксплуатации в соответствии с намерениями руководства, доходы и относящиеся к ним расходы по таким операциям признаются в составе прибыли или убытка и классифицируются по соответствующим статьям доходов и расходов.

22. Первоначальная стоимость самостоятельно произведенного актива определяется на основе тех же принципов, что и первоначальная стоимость приобретенного актива. Если организация производит аналогичные активы для продажи в ходе своей обычной деятельности, то первоначальная стоимость такого актива обычно соответствует стоимости производства актива для продажи (см. МСФО (IAS) 2). Таким образом, при определении соответствующих затрат исключается внутренняя прибыль. Аналогично в первоначальную стоимость актива не включаются сверхнормативные потери материалов, затраты на оплату труда и другие ресурсы, понесенные при создании актива собственными силами. МСФО (IAS) 23 «Затраты по заимствованиям» устанавливает критерии признания процентов в качестве компонента балансовой стоимости самостоятельно произведенного объекта основных средств.

22A. [Данный пункт касается поправок, еще не вступивших в силу, и поэтому не включен в настоящую редакцию.]

Оценка первоначальной стоимости

23. Первоначальная стоимость объекта основных средств представляет собой эквивалент цены при условии немедленной оплаты денежными средствами на дату признания. При отсрочке платежа, выходящей за рамки обычных сроков кредитования, разница между эквивалентом цены при условии немедленной оплаты денежными средствами и общей суммой платежа признается в качестве процентов на протяжении периода отсрочки, за исключением случаев, когда такие проценты капитализируются в соответствии с МСФО (IAS) 23.

24. Один или более объектов основных средств могут быть приобретены в обмен на немонетарный актив или активы, либо в обмен на сочетание монетарных и немонетарных активов. Приведенные ниже рассуждения относятся к простому обмену одного немонетарного актива на другой, но они также применяются ко всем операциям обмена, описанным в предыдущем предложении. Первоначальная стоимость такого объекта основных средств оценивается по справедливой стоимости, кроме случаев, когда: (a) операция обмена не имеет коммерческого содержания или (b) ни справедливая стоимость полученного актива, ни справедливая стоимость переданного актива не поддаются надежной оценке. Такой порядок оценки приобретенного объекта применяется даже в том случае, если организация не может немедленно прекратить признание переданного актива. Если приобретенный объект не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

25. Организация определяет, имеет ли операция обмена коммерческое содержание, путем оценки степени ожидаемого изменения будущих денежных потоков в результате данной операции. Операция обмена имеет коммерческое содержание, если:

- (a) структурные параметры (риск, сроки и величина) денежных потоков по полученному активу отличаются от структурных параметров денежных потоков по переданному активу;или

- (b) в результате такого обмена изменяется характерная только для этой организации стоимость той части ее деятельности, на которую влияет данная операция;и

- (c) разница, описанная в подпунктах (a) или (b), является значительной по сравнению со справедливой стоимостью обменянных активов.

Для целей определения того, имеет ли операция обмена коммерческое содержание, необходимо, чтобы характерная только для этой организации стоимость той части ее деятельности, на которую влияет данная операция, отражала денежные потоки после вычета налогов. Результат этого анализа может быть очевиден и без проведения организацией подробных расчетов.

26. Справедливая стоимость актива поддается надежной оценке, если (a) разброс значений в диапазоне обоснованных оценок справедливой стоимости не является значительным для данного актива или (b) можно обоснованно оценить коэффициенты вероятности различных расчетных оценок в указанном диапазоне и использовать их при оценке справедливой стоимости. Если организация в состоянии надежно оценить справедливую стоимость либо полученного актива, либо актива, переданного в обмен, то справедливая стоимость переданного актива используется для оценки первоначальной стомости полученного актива, кроме случаев, когда база для установления справедливой стоимости полученного актива является более доказательной.

27. Справедливая стоимость актива поддается надежной оценке, если (a) разброс значений в диапазоне обоснованных оценок справедливой стоимости не является значительным для данного актива или (b) можно обоснованно оценить коэффициенты вероятности различных расчетных оценок в указанном диапазоне и использовать их при оценке справедливой стоимости. Если организация в состоянии надежно оценить справедливую стоимость либо полученного актива, либо актива, переданного в обмен, то справедливая стоимость переданного актива используется для оценки первоначальной стомости полученного актива, кроме случаев, когда база для установления справедливой стоимости полученного актива является более доказательной.

28. Балансовая стоимость объекта основных средств может быть уменьшена на сумму государственных субсидий в соответствии с МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информациио государственной помощи».

Оценка после признания

29. В качестве своей учетной политики организация должна выбрать либо модель учета по первоначальной стоимости, предусмотренную пунктом 30, либо модель учета по переоцененной стоимости, предусмотренную пунктом 31, и применять выбранную политику ко всему классу основных средств.

Модель учета по первоначальной стоимости

30. После признания объекта основных средств в качестве актива, он должен учитываться по своей первоначальной стоимости за вычетом сумм накопленной амортизации и накопленных убытков от обесценения.

Модель учета по переоцененной стоимости

31. После признания в качестве актива объект основных средств, справедливая стоимость которого может быть надежно оценена, подлежит учету по переоцененной стоимости, представляющей собой его справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения. Переоценка должна производиться с достаточной регулярностью, чтобы не допустить существенного отличия балансовой стоимости от той, которая была бы определена с использованием справедливой стоимости по состоянию на дату окончания отчетного периода.

32–33 [Удалены]