Несмотря на растущую популярность страхования жизни, учащаются случаи отказа и возврата страховки. «АльфаСтрахование-Жизнь» является членом Ассоциации страховщиков жизни с 2013 года и занимается инвестиционным, накопительным и кредитным страхованием жизни. В тонкостях процедуры возврата страховки у данной компании мы разберемся в статье ниже.

Несмотря на растущую популярность страхования жизни, учащаются случаи отказа и возврата страховки. «АльфаСтрахование-Жизнь» является членом Ассоциации страховщиков жизни с 2013 года и занимается инвестиционным, накопительным и кредитным страхованием жизни. В тонкостях процедуры возврата страховки у данной компании мы разберемся в статье ниже.

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Какое страхование можно вернуть

Сколько денег вернет страховая компания

Как оформить возврат страховки в АльфаСтраховании

Что делать, если страховая отказала в возврате денег

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Личное страхование в банках, согласно ст. 927 ГК РФ, может быть только добровольным; таким образом, принудить вас к оформлению страховки компания не вправе. Условия договора страхования зафиксированы законодательством Российской Федерации, поэтому условия возврата страховки равны для всех банков. Если же необходимость личного страхования вытекает из условий другого договора (например, кредитного), то страхование не обязано происходить по условиям клиента. Также законом предусмотрена возможность возврата страховки. Если вы уже заключили соответствующее соглашение или планируете застраховать себя, внимательно изучите документы для подписи. Отказ от страховки может произойти в четырех случаях:

- Наступление страхового случая более невозможно, страховой риск отсутствует (например, долг перед банком погашен).

- Наступление страхового случая не исключено по причинам, перечисленным в первом пункте – тогда СК вправе взыскать часть страховой премии, которая исчисляется соразмерно сроку активности страхового договора.

- Расторжение страхового соглашения досрочно по инициативе клиента (выгодоприобретателя) – в данной ситуации страховая премия является невозвратной, кроме случаев, предусмотренных договором.

- Период охлаждения – четырнадцатидневный срок с момента заключения страхового договора.

Таким образом, обезопасить финансовые затраты вам поможет грамотно составленный договор страхования, где будет подробно отражен порядок отказа и возврата страховой премии.

Какое страхование можно вернуть

«АльфаСтрахование» предлагает следующие страховые программы с возможностью возврата:

- страхование жизни;

- от несчастных случаев и заболеваний;

- все виды медицинского страхования;

- страхование транспорта (кроме ж/д);

- страхование личного имущества;

- ОСАГО и КАСКО;

- риски финансового характера.

Несмотря на некоторое несовершенство страхового законодательства в РФ и сложностей, сопряженных с грамотным составлением договора страхования, в новом году произошли некоторые позитивные изменения. Теперь страхователи могут обезопасить часть денег, заложенных в договор личного страхования, если страховка выступает гарантом исполнения условий договора (например, кредитного) перед банком.

С 1 сентября 2020 года возникла возможность отзыва страховой премии или ее части застрахованным лицомввиду досрочного погашения кредитного долга или займа страхователем. Для отказа от страховки до окончания ее срока действия и возврата денег должны быть соблюдены три критерия:

- Страховка выступала гарантом исполнения долговых обязательств страхователя перед банком.

- Страхователь (он же заемщик) подал в банк заявление о возврате пропорциональной части страховки.

- Исключен страховой случай или его признаки.

Эти нововведения коснутся лишь договоров, подписанных с 1 сентября 2020 года. Страхователи, заключившие договор с банком до этого времени, не смогут воспользоваться данной возможностью отказа и возврата страховки.

Однако возможность возврата части страховой премии существует и для данной категории потребителей и зависит от способа определения страховой суммы:

- Возврат возможен, если сумма равна кредитному долгу и уменьшается пропорционально с ним.

- Возврат невозможен при фиксированной сумме страховки и не зависит от кредитных обязательств.

Таким образом однозначно можно сказать, что отказаться от страховки и вернуть часть денег можно в четырех случаях:

- Договор страхования оформлен 1 сентября 2020 года и позднее, выступал гарантом соблюдения договорных обязательств по кредиту (займу) перед банком.

- В договоре о добровольном страховании четко прописаны возможные случаи и пути отказа от страховки и ее возврата.

- Период охлаждения (14-дневный срок с момента заключения страховки) не упущен.

- По договорам, зафиксированным до 1 сентября 2020 года, отзыв затраченных на страховку финансов возможен только при пропорциональном уменьшении страховой суммы и кредитного долга.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения. Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете.

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму. Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше. Обратите внимание, что заявление на возврат подаётся в страховую компанию лично.

Как оформить возврат страховки в АльфаСтраховании

Для оформления возврата страховой суммы в «АльфаСтрахование-Жизнь» нужно скачать бланк отказа и заполнить стандартное заявление установленного образца, указав в нем следующие сведения:

- ФИО;

- реквизиты компании-страховщика;

- номер страхового полиса;

- основания к расторжению договора страхования;

- реквизиты банка для возврата средств;

- дата заявления и подпись.

К заполненному заявлению необходимо приложить полный пакет документов:

- ксерокопия паспорта;

- договор;

- справка из банка (если необходимо).

Обратите внимание, что заявление на отказ от страховки и возврат денежных средств предоставляется в страховую компанию лично страхователем.

Что делать, если страховая отказала в возврате денег

Несмотря на то, что процедура отказа от страховки и возврата средств абсолютно законна и прописана в Гражданском Кодексе РФ, встречаются случаи отказа страховщика в принятии заявления или возврате остаточных средств. В таком случае страхователю необходимо потребовать в страховой компании письменный отказ от принятия заявления либо возврата неиспользованных денежных средств.

С данным документом, а также с полным пакетом документов, подтверждающим наличие страховки в данной компании, необходимо обратиться в Роспотребнадзор либо в судебную инстанцию. Как правило, если основания для отказа от страховки и возврата законны, страхователь сможет восстановить свои законные права и взыскать денежные средства со страховщика.

С помощью Роспотребнадзора

При возникновении конфликтной ситуации со страховой компанией в первую очередь стоит написать жалобу в Роспотребнадзор, не торопясь подавать исковое заявление в суд. В простых случаях, когда отказ СК «АльфаСтрахование-Жизнь» в возврате средств не имеет законных оснований и сотрудники не могут мотивировать отказ, требования Роспотребнадзора будет вполне достаточно для решения спорной ситуации.

Чтобы обратиться в данную инстанцию, вы можете выбрать один из удобных способов:

- Лично обратиться в местное представительство Роспотребнадзора своего региона.

- Оставить заявление на сайте ведомства.

Обращение в суд

Как правило, страховщики, в том числе «АльфаСтрахование-Жизнь», хорошо «застрахованы» от влияния Роспотребнадзора. В таких случаях, когда ведомство не смогло качественным образом воздействовать на страховщика, необходимо обратиться в суд.

Обратите внимание, отсудить денежные средства у банка довольно сложно, о чем говорит обширная судебная практика. В первую очередь самостоятельно изучите документы, а затем обратитесь за консультацией к юристу по финансовому праву. Без квалифицированной помощи среднестатистический заемщик не добьется в суде успеха.

Для подачи искового заявления в суд вам потребуется найти суд, который отвечает за регион, где зарегистрирована страховая компания, собрать полный пакет документов с доказательствами недобросовестности страховщика, а также оплатить госпошлину установленного налоговым законодательством размера.

Избежать подобных ситуаций можно, если внимательно изучать договор перед его подписанием либо делать это в присутствии юриста.

1. Вступление.

Сегодня 06 июня 2019 года, меня зовут Трофимов Денис. Тема статьи – возврат страховки ООО Альфастрахование − Жизнь (шаг 2 — изучение договора страхования).

2. Для кого данная статья?

Статья для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО Альфастрахование – Жизнь.

3. Три шага.

- Первый шаг – изучение кредитного договора.

- Второй шаг – изучение договора страхования (страховки).

- Третий шаг – подготовка и подача заявления на возврат страховки в течение 14 календарных дней с момента заключения договора страхования.

Сейчас мы с Вами рассмотрим более внимательно второй шаг, а именно – изучение договора страхования (страховки).

4. Цель стратьи.

Цель статьи: посмотреть условия договора страхования ООО Альфастрахование – Жизнь.

Прежде чем отказываться от любого договора страхования, посмотрите какими условиями обладает данный договор страхования. Примите решение нужна Вам данная страховка или нет. Может быть Вы и не захотите отказываться от данного договора страхования.

Итак, структура статьи. Я сделал много-много слайдов,их одиннадцать, потому что страховка имеет достаточно специфический вид. Нельзя каждую страницу скринить и выкладывать в статью, можно только кусками, потому что страницы на формате А4 страховки, которую я рассматривал, у «Альфастрахование – Жизнь», разделены вертикальной чертой. С левой стороны текст и с правой стороны текст.

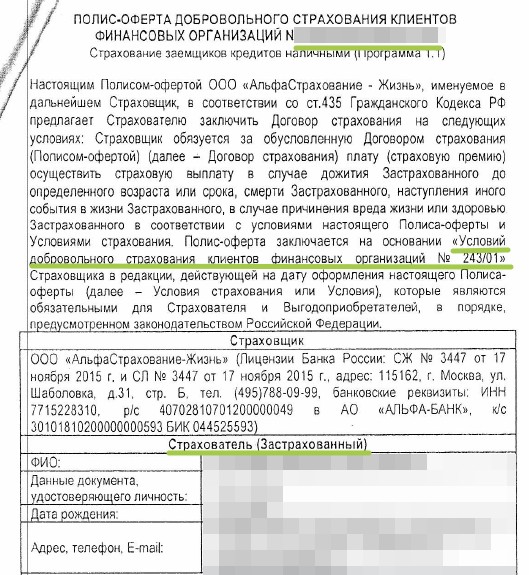

5. Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

- Название страховки — «Полис-оферта добровольного страхования клиентов финансовых организаций. Страховая компания «Альфастрахование – Жизнь».

- Название условий страхования — Условия добровольного страхования клиентов финансовых организаций № 243/01»

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь.

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

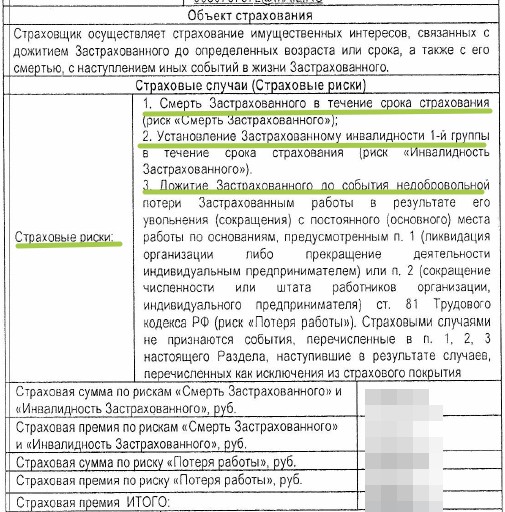

6. Смотрим скрин «Страховка-2».

Смотрим cтраховые риски. Видим три риска: cмерть Застрахованного; установление инвалидности 1- группы (только 1-й группы) и дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по таким-то основаниям. И дальше всё-всё перечислено, почитайте. Потому что, к первым двум рискам у меня есть вопросы, а третий риск максимально регламентирован, максимально ограничен. А первые два риска, наоборот, имеют общую трактовку.

Вот по первым двум рискам я не могу понять. Смерть Застрахованного в результате несчастного случая, в результате болезни или в результате несчастного случая и болезни?

То же самое, я не могу сказать и по второму страховому случаю: установление Застрахованному инвалидности в результате несчастного случая либо в результате болезни? Либо в результате несчастного случая и болезни?

По третьему риску все досконально понятно, здесь очень много ограничений с точки зрения страхования, чтобы понять что застраховано.

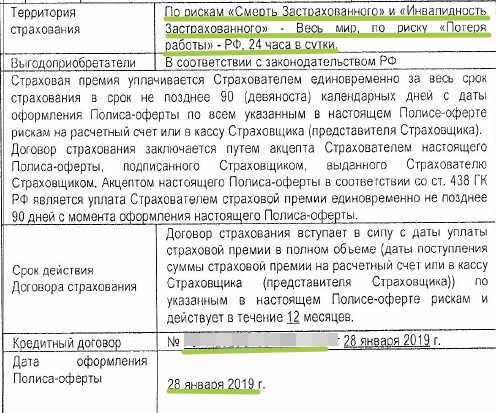

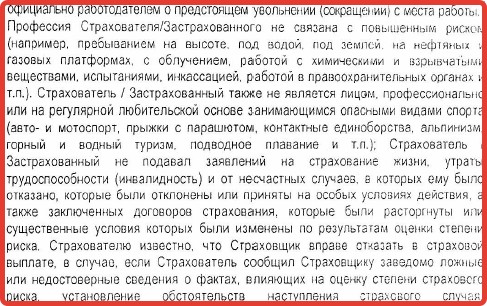

7. Смотрим скрин «Страховка-3».

Идем дальше. Территория страхования: смерть, инвалидность – весь мир, это хорошо. По риску потери работы – Российская Федерация. В принципе, логично.

Время действия – 24 часа в сутки. Всё-таки 24 часа в сутки не относятся к территории страхования, больше ко времени действия, но, с другой стороны, прописано, что договор страхования, страховая защита, действует 24 часа в сутки – это очень хорошо. Часто встречаются ограничения – рабочее время плюс время следования на работу и с работы.

Для тех, у кого 14-дневный календарный срок прошел. Дата оформления договора страхования 28 января. Видите, она совпадает с датой кредитного договора, то есть день в день они заключаются.

Напоминаю, что период охлаждения составляет 14 календарных дней с даты заключения договора страхования. При этом дата заключения договора страхования не входит, не считается, то есть Вы начинаете считать со следующего дня. Не рабочих дней, а именно календарных дней.

И давайте я, чтобы статья была максимально информативной для Вас расскажу о том, при соблюдении каких условий Вы можете воспользоваться 14-дневным календарным сроком для того, чтобы вернуть страховку ООО Альфастрахование – Жизнь. В принципе, вернуть любую страховку по кредиту, чтобы сделать возврат.

- Вы отказываетесь от договора страхования в течение 14 календарных дней (день заключения договора страхования не считается).

- У Вас должен быть договор добровольного страхования. То, что Вы видите перед собой – это договор добровольного страхования.

- Вы не должны заявить до даты возврата страховые случаи.

- Вы должны являться страхователем.

Мы с Вами уже разобрали этот момент. Вы являетесь страхователем. То есть, первый момент для возврата страховки – не должно пройти 14 календарных дней. Второе условие – Вы являетесь страхователем. Третье – Вы не должны заявить страховые случаи. А, в-четвертых, Вы должны отказываться от договора добровольного страхования. Итак, четыре условия.

8. Смотрим скрин «Страховка-4».

Идем дальше. На данном слайде я не вижу интересной информации для Вас, которую нужно озвучить.

9. Смотрим скрин «Страховка-5».

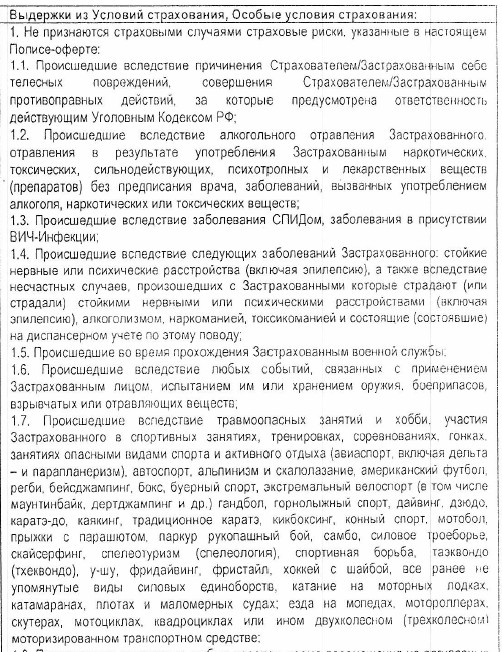

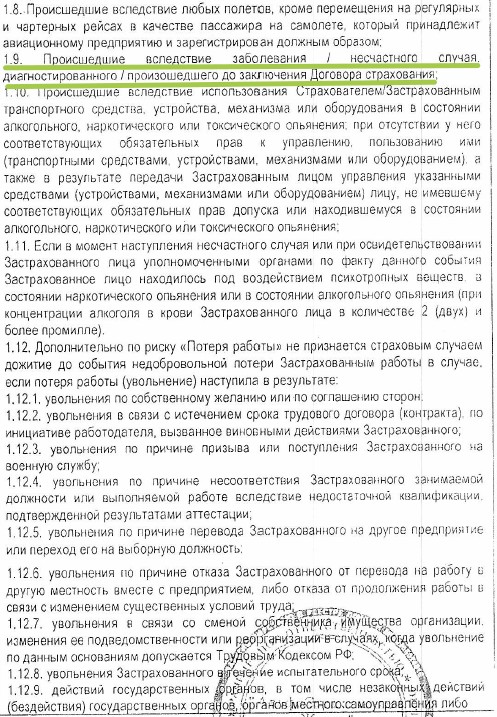

Давайте посмотрим к чему относится пункт 1.9.

Итак, пункт 1. Не признаются страховыми случаями страховые риски, указанные в настоящем Полисе-оферте. То есть, какие страховые события не признаются страховыми случаями.

Произошедшие вследствие заболевания/несчастного случая, диагностированного/произошедшего до заключения Договора страхования. Почему я этот пункт выделил?

Потому что по судебной практике (а судебную практику наша компания отслеживает, мы занимаемся не только возвратом страховок, но и другими вопросами, связанными с договорами страхования) я могу Вам сказать, что основная причина сейчас отказа страховых компаний по подобным договорам страхования в выплате страхового возмещения носит такой вот план.

Кстати, совершенно недавно смотрел случай, судебное дело по данной страховой компании, по Альфастрахование Жизнь. Если не верите, можете перейти в нашу группу Вконтакте и я там подробно разбирал данную ситуацию.

Клиент взял потребительский кредит, заключил договор страхования в Альфастрахование Жизнь, на работе он умер, супруга обратилась в страховую компанию за выплатой, а страховая компания объяснила: «Муж умер от сердечного приступа, сердце у него болело до заключения договора страхования, данное заболевание возникло раньше, до заключения договора страхования, поэтому мы Вам отказываем в выплате страхового возмещения.».

Всё. Дальше я не буду уже рассказывать, хорошо, что данное дело завершилось положительно: клиентка и ее юристы выбрали правильную позицию, доказали суду свою позицию, страховое возмещение было выплачено, но Вы должны запомнить первую половину данного примера. Не являются страховыми случаями страховые события, которые произошли вследствие заболевания / несчастного случая, диагностированного / произошедшего до заключения Договора страхования.

10. Смотрим скрин «Страховка-6».

Идем дальше. Ничего интересного данный слайд не содержит.

11. Смотрим скрин «Страховка-7».

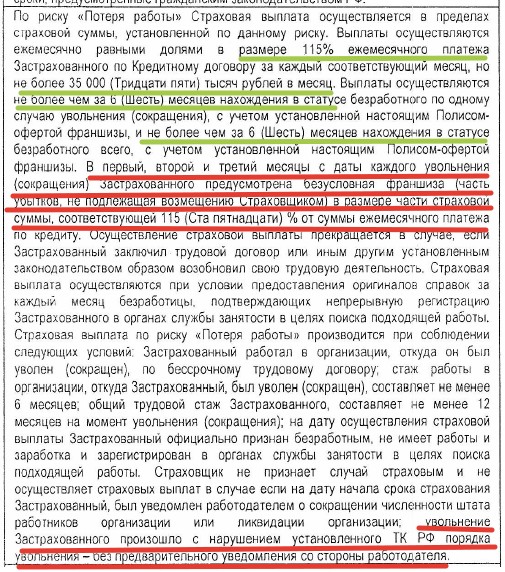

Так, теперь очень интересный момент. Мы на нём с Вами остановимся подробно.

Он имеет отношение именно к страховой выплате по третьему риску, по риску потери работы. Давайте просто прочитаем, и Вы всё поймете.

«По риску «Потеря работы» страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% ежемесячного платежа Застрахованного по Кредитному договору за каждый соответствующий месяц, но не более тридцати пяти тысяч рублей в месяц.»

«Выплаты осуществляются в пределах страховой суммы ежемесячно равными долями в размере 115% ежемесячного платежа не более тридцати пяти тысяч рублей». Вроде бы, всё хорошо.

«Выплаты осуществляются не более чем за 6 месяцев нахождения в статусе безработного по одному случаю увольнения (сокращения)». Вроде бы, тоже всё понятно, да, «не более чем за 6 месяцев нахождения в статусе безработного».

«С учетом установленной настоящим Полисом-офертой франшизы». Вопрос сразу возникает: что это у нас здесь за франшиза?

И «не более чем за 6 месяцев нахождения в статусе безработного» всего. Как я понимаю, по данному полису Вы можете получить при увольнении не более чем за 6 месяцев нахождения в статусе безработного и в целом за весь договор не более чем за 6 месяцев. То есть просто 6 месяцев. 6 месяцев, которые страховая компания покрывает Ваши ежемесячные кредитные платежи. Более-менее понятно.

Красным подчеркнул, я так и до конца и не понял. Что страховая компания имеет в виду. «В первый, второй и третий месяцы с даты каждого увольнения (сокращения) Застрахованного предусмотрена безусловная франшиза (часть убытков, не подлежащая возмещению Страховщиком) в размере части Страховой суммы, соответствующей 115%…». То есть здесь 115% франшиза. Франшиза – то, что страховая компания Вам не платит, не компенсирует. Здесь у нас с Вами введена временная франшиза, за первый, второй, третий месяц. В 100% размере у нас с Вами франшиза идет «от суммы ежемесячного платежа по кредиту».

Что я не понял, какой у меня вопрос? Я не понял, три месяца входят в эти шесть месяцев, либо не входят?

Застрахованный встал на биржу, все условия выполнил, уволили его в соответствии с действующим законодательством, с обязательным предварительным уведомлением в соответствии с трудовым кодексом. Это очень важно, потому что если это сделано по-другому, то страховая компания, если Вы ушли по собственному желанию, либо работодатель нарушил Ваши права и уволил Вас с нарушение трудового законодательства, то страховая компания не выплачивает страховое возмещение по риску потери работы.

Все написано в данном договоре страхования, мы с Вами еще пройдемся по этим моментам. Так вот, возвращаемся к нашим условиям. Вот клиента уволили, он встал на биржу, уволили в соответствии с действующим законодательством. Первый, второй, третий месяц ему не платят страховое возмещение, начинают платить с четвертого. Ему платят четвертый, пятый, шестой, седьмой, восьмой, девятый месяца, когда он не может устроиться на работу, либо только четвертый, пятый, шестой, а первые три месяца ему страховое возмещение не выплачивается в соответствии с тем, что здесь прописана данная временная франшиза? Я так и не понял. Может быть, я не внимательно, конечно, читал, но Ваше внимание я акцентирую на данном пункте, он очень важный.

Так, «…увольнение Застрахованного произошло с нарушением установленного трудового законодательства». Это страховщик не признает страховым случаем и не осуществляет страховую выплату. Если «… увольнение Застрахованного произошло с нарушением установленного трудового кодекса Российской Федерации порядка увольнения – без предварительного уведомления со стороны работодателя.»

Вот такие условия содержит данная страховка ООО Альфастрахование Жизнь. Поэтому, естественно, внимательно читайте, внимательно изучайте страховку ООО Альфастрахование Жизнь перед её возвратом.

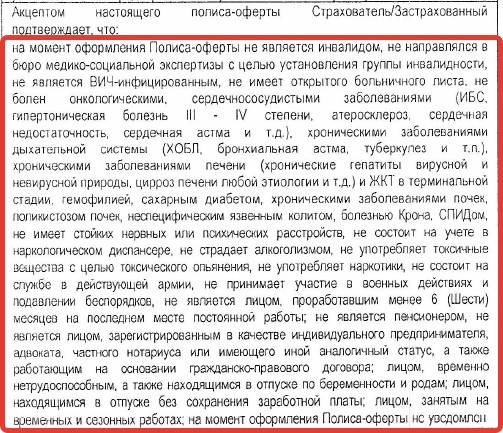

12. Смотрим скрин «Страховка-8».

На данном слайде я текст не буду читать, потому что очень много времени это займет.

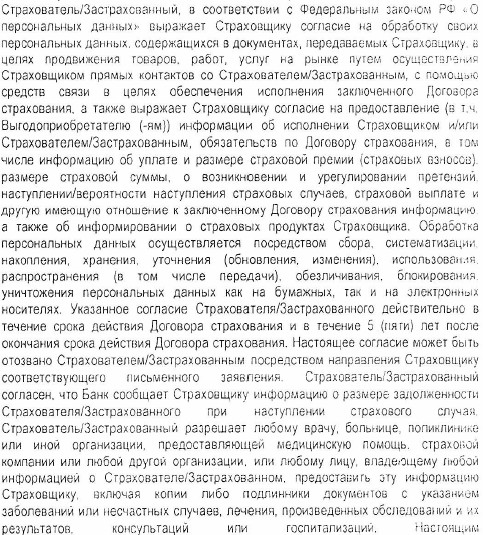

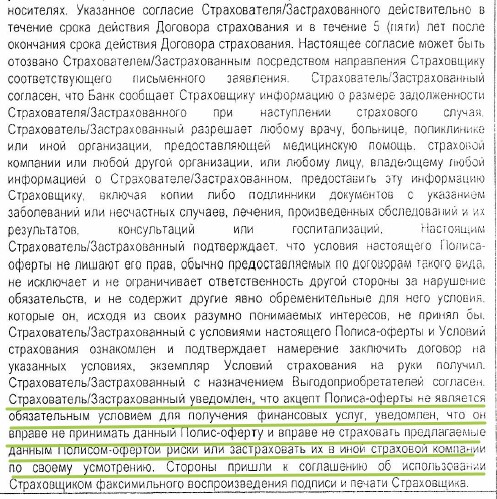

Но внимание Ваше я обращаю на данный слайд, на данную рамку. Здесь у нас с Вами указана, так называемая, декларация Застрахованного, ограничения с которыми соглашается Страхователь, Застрахованный, и он подтверждает, что «…на момент оформления Полиса-оферты он не является инвалидом, не направлялся в бюро медико-социальной экспертизы…» и так далее. То есть очень важные моменты, на которые, к сожалению, Страховщики не обращают внимание, когда Вас страхуют. А уж в банках тем более.

Вы их должны прочитать и понять попадаете Вы в данную категорию или не попадаете. Если Вы попадаете в данную категорию, то Вы нарушаете условия договора страхования и для Вас это в любом случае является отрицательным фактом с точки зрения страхования и с точки зрения страховой выплаты при наступлении страхового случая.

Потому что если у Вас произойдет страховой случай… Вот, сейчас Вас никто не смотрит, не оценивает Ваши документы, не задают Вам вопросы есть ли у Вас сахарный диабет или нет у Вас сахарного диабета, есть ли Вас хронические заболевания почек и так далее. Но, если у Вас произойдет страховой случай, то все Ваши документы страховая компания изучит, сделает все запросы в лечебные учреждения, посмотрит все Ваши больничные карточки, не знаю там, запросы в лечебно-профилактические учреждения, в медицинские учреждения и соберет по Вам всю информацию.

И если страховая компания увидит, что у Вас есть сахарный диабет на момент заключения договора страхования, то Вам страховая компания откажет в выплате страхового возмещения, даже если у Вас страховой случай произошел не в рамках сахарного диабета, а, например, в рамках любого другого заболевания, в том числе и не указанного, например, здесь. Так может быть, хотя это неправильно.

То есть, если у Вас указан сахарный диабет, Вы подписали данный договор страхования. Вот здесь указан сахарный диабет, Вы подписываете договор страхования, то есть Вы вводите страховую компанию в заблуждение. У Вас есть сахарный диабет, но Вы утверждаете, что у Вас нет сахарного диабета, а страховой случай у Вас происходит по другой причине, но Вы же страховую компанию ввели в заблуждение, поэтому страховая компания может Вам отказать в выплате страхового возмещения.

Естественно, в этом случае можно доказывать через суд, что всё-таки страховой случай у Вас произошел по такой-то причине и, хотя, например, Вы ввели страховую компанию в заблуждение, но у Вас страховой-то случай произошел по другой причине, поэтому страховая компания должна выплатить Вам страховое возмещение. Но, это уже только через суд. Я думаю, что я донес до Вас эту мысль.

13. Смотрим скрин «Страховка-9».

На самом деле очень важны вот эти ограничения, потому что это те случаи, по которым клиенты к нам обращаются за консультацией, они в основном-то и находятся в данном поле…

14. Смотрим скрин «Страховка-10».

Идём дальше. Ничего интересного я здесь не вижу.

15. Смотрим скрин «Страховка-11».

На данном слайде аналогично.

16. Посмотрите видео по изучению договора страхования.

В видео продублирована информация, изложенная выше.

17. Выводы.

Итак, мы с Вами рассмотрели договор страхования (страховку) ООО Альфастрахование Жизнь. Для чего мы это сделали? Для того, чтобы перед возвратом страховки ООО Альфастрахование Жизнь, Вы должны определиться с условиями страхования и понять, нужна ли Вам данная страховка или не нужна. Потому что я лично считаю, что страхование и договор страхования – это очень важный договор для любого гражданина. И иметь договор страхования жизни мы обязаны. Но мы должны выбрать какие условия договор страхования должен содержать, потому что всё-таки здоровье каждого человека, ритм жизни каждого человека, он индивидуален и в каждом случае по жизни, по несчастным случаям мы должны иметь свою индивидуальную страховку.

18. Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

19. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

20. Самостоятельно подготовьте опись и конверт.

- Перейдите в сервис для подготовки описи и конверта;

- Активируйте услугу — 50 рублей;

- Заполните данные;

- Скачайте подготовленные документы.

21. Посмотрите видео по автоматическому формированию заявления и Вы узнаете:

- Как проверить кредитный договор на увеличение процентной ставки по кредиту после возврата страховки Альфастрахование Жизнь.

- Как подготовить заявление на возврат страховки Альфастрахование Жизнь.

- Как отправить комплект документов Почтой России.

Главная »

Защита прав потребителей »

Образец заявления на отказ от договора личного страхования в течение 14 календарных дней со дня заключения договора

Образец заявления на отказ от договора личного страхования в течение 14 календарных дней со дня заключения договора

. Кому:______________________________________

____________________________________________

Адрес:______________________________________

____________________________________________

Потребитель:_______________________________

____________________________________________

Адрес:______________________________________

____________________________________________

Телефон: ___________________________________

____________________________________________

ЗАЯВЛЕНИЕ

Между мной, _____________ (Ф.И.О.), и ________________ (наименование организации) «___» ___________ 20__ г. заключен кредитный договор № ___________, согласно которому мне был предоставлен кредит на сумму _____ рублей сроком возврата до «___» ___________ 201__ г. по ставке ____% годовых.

Также между мной и ________________ (наименование организации) «___» ___________ 201__ г. заключен договор личного страхования № ___________ (указать вид страхования: на случай смерти, от несчастных случаев и болезней, от потери работы, имущественное страхование и т.д.).

Страховая премия составила ________________ рублей.

В соответствии с пунктом 2 статьи 958 Гражданского кодекса Российской Федерации (далее – ГК РФ) страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 статьи 958 ГК РФ (гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью).

На основании п. 1 Указания Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее – Указание) при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Согласно п. 7, п. 8 Указания страховщик при осуществлении добровольного страхования должен предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 Указания. Страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Если вы откажете в удовлетворении моего требования в установленный законом срок, я буду вынужден обратиться с иском в суд, где потребую не только исполнения моих требований, но и возмещения убытков, компенсации морального вреда, выплаты неустойки и штрафа в размере 50 % от суммы, присужденной судом в мою пользу.

На основании вышеизложенного, в соответствии ст. 958 ГК РФ,

ПРОШУ:

Расторгнуть договор личного страхования № ______________________________.

Вернуть мне денежную сумму в размере _____ рублей, уплаченную по договору страхования.

Приложение в копиях:

(документы, подтверждающие заключение договора, и иные документы):

1. ______________________________________________________________________

2. ______________________________________________________________________

______________ «____» _______________20____ г.

(подпись)

Заявление получил(а) _________________________________________________________

(должность, фамилия, инициалы)

«___» ______________ 20__ г. место для печати или штампа (подпись)

Порядок вручения заявления:

С заполненного заявления необходимо сделать копию или заполнить заявление в двух экземплярах. Один экземпляр заявления вручается под роспись уполномоченному лицу исполнителя с указанием фамилии, должности, даты вручения, печати (штампа), или направить заявление на электронный адрес, указанный исполнителем для обращений.

В случае отказа от принятия претензии, следует направить ее на адрес исполнителя почтовой связью заказным письмом с уведомлением и, желательно, с описью вложения.