Аналитическая записка составляется в тех случаях, когда руководству предприятия или организации требуется анализ какой-либо нестандартной, сложной или даже кризисной ситуации. От аналитического отчета этот вид документации отличается тем, что в нем не только описывается сложившаяся проблема и анализируются ее причины, но и приводятся варианты развития событий, а также предлагаются пути решения.

ФАЙЛЫ

Скачать пустой бланк аналитической записки .docСкачать образец заполнения аналитической записки .doc

Для чего нужна аналитическая записка

Обычно цель создания записки –

- предотвращение аналогичных проблемных ситуаций,

- грамотное планирование расходов компании в будущем,

- повышение производительности труда,

- улучшение контроля за теми или иными направлениями бизнеса.

Документ может служить большим подспорьем при определении дальнейшего курса развития компании.

Иногда аналитические записки используются при проведений презентаций, семинаров, совещаний и пр. внутрикорпоративных мероприятий.

В некоторых случаях данный документ может стать доказательством при судебных разбирательствах, поэтому относится к его составлению необходимо крайне внимательно и со всей ответственностью.

Кто составляет аналитическую записку

Обычно обязанность по составлению аналитической записки входит в компетенцию сотрудников специализированного отдела аналитики или специалиста структурного подразделения, осведомленного о проблеме. В любом случае, лицо, составляющее аналитическую записку должно быть компетентным и в полной мере владеть всей необходимой информацией по рассматриваемой в записке проблеме. Не лишним является и привлечение к ее разработке сотрудников других отделов и структурных подразделений, которые могут дополнить аналитику какими-то своими немаловажными данными.

Правила составления аналитической записки

Стандартного, унифицированного образца документа нет, поэтому написана записка может быть в произвольной форме. Некоторые организации, особенно достаточно крупные, разрабатывают собственный шаблон документа, исходя из своих потребностей, хотя чаще всего все же используется свободная подача. Однако независимо от того, какой вариант применяется, структура аналитической записки всегда примерно одинакова.

В начале документа указывается

- его номер по внутреннему документообороту,

- дата составления,

- адресат: это обычно руководитель организации,

- а также автор записки, занимавшийся проведением анализа.

Затем идет описательная часть, в которую включаются

- суть проблемы,

- ее причины и последствия,

- рекомендации для предотвращения подобных ситуаций в дальнейшем,

- делаются выводы.

Все сведения должны быть аргументированы и доказательны, детали, имеющие значения для подведения итогов нужно также обязательно указывать в документе.

Как правило, в записке анализируется одна проблема, но если она сложная, то ее можно разделить на несколько параграфов или пунктов, каждый из которых проанализировать по отдельности, а в конце подвести общий результат.

При составлении текста записки следует избегать специальной терминологии, понятной лишь узкому кругу специалистов, при необходимости надо стараться подбирать к таким словам и выражениям общепринятые синонимы и понятия. В крайнем случае, к терминам следует делать специальные разъясняющие их значение сноски.

Если к аналитической записке прикладываются дополнительные документы (фотографии, акты, договоры, накладные, счета, расчеты и т.д.), это необходимо также отразить в ее содержании.

В конце аналитическая записка обязательно должна быть подписана составителем.

Правила оформления и регистрации аналитической записки

Записка составляется в двух экземплярах, один из которых передается руководителю для ознакомления с проблемой и принятий решений по дальнейшим действиям, а второй остается в структурном подразделении (на всякий случай).

Писать документ можно как от руки, так и печатать на компьютере. Первый вариант в настоящее время используется крайне редко, чаще всего записки оформляются в печатном виде. Во многом это связано еще и с тем, что часто при оставлении записки используются различные таблицы, графики, схемы, диаграммы и чертежи – в специальных компьютерных программах рисовать их гораздо удобнее и быстрее (их, кстати, для наглядности и более выраженного эффекта, лучше всего оформлять в цвете).

Объем аналитической записки никак не ограничен – иногда он может достигать нескольких страниц, но считается, что их количество не должно превышать 6-7 листов. При этом, если документ многостраничный, его надо скреплять специальным образом при помощи крепкой нити, помещать в плотную обложку или заказывать переплет в типографии.

Регистрировать аналитическую записку не обязательно, но если в компании ведется контроль за движением внутренних документов (служебных, докладных записок, актов и т.д.), то, конечно, зарегистрировать ее стоит.

Документ может носить как единичный характер, так и применяться на регулярной основе (например, при формировании ежеквартальной или ежегодной отчетности).

Нужно ли заверять аналитическую записку

Обычно после составления записка передается руководителю структурного подразделения или другому сотруднику, способному на уровне эксперта оценить работу, выявить ошибки и дать профессиональные комментарии к ней. Только после его утверждения документ уходит на ознакомление высшему должностному лицу предприятия для передачи картины по проблеме и формирования дальнейших перспектив.

Если в записке найдены ошибки и неточности

Случается, что иногда после составления записки обнаруживаются новые сведения, которые могут кардинально поменять информацию и выводы, приведенные в ней. В этом случае нужно

- по возможности внести в электронную версию записки все необходимые исправления и изменения и распечатать документ уже с ними

- или пометить неточности в тексте специальными значками и дать к ним комментарии и разъяснения в отдельном приложении.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

Финансовые коэффициенты делятся на пять основных групп. Перечень основных финансовых коэффициентов и формулы их расчета представлены в табл. 6.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент текущей ликвидности за 2019 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба компании «Альфа» должна уделить больше внимания повышению текущей ликвидности;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- коэффициент обеспеченности собственными оборотными средствами как в 2018 г., так и в 2019 г. имеет отрицательное значение при нормативном > 2. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств. Если рентабельность бизнеса снизится, то компания не сможет своевременно выполнять свои обязательства перед кредиторами;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Исходная информация о компании

Основным направлением деятельности Компании 4 является производство и реализация фармацевтической продукции. Продукция Компании пользуется стабильным спросом на российском рынке, который был завоеван и поддерживается благодаря успешному сочетанию «цена – качество». В последние годы спрос на продукцию Компании имеет тенденцию к росту. Прогнозируемое увеличение спроса подтверждается маркетинговыми исследованиями и результатами предварительных переговоров Компании с потенциальными заказчиками. Ориентируясь на увеличение спроса, руководство предприятия приняло решение о расширении производственных мощностей. В предыдущем году было начато строительство и оснащение цеха, запуск которого позволит в два раза увеличить объем производства продукции.

Для запуска нового производства (нового цеха) Компания планирует привлечь кредитные ресурсы, для чего обращается к кредитующей организации. Стандартной процедурой работы с заемщиком является проведение анализа его финансового состояния. Задачей проведения анализа является характеристика состояния Компании на текущий момент времени, выявление динамики изменения финансовой ситуации за последние годы и определение параметров деятельности, требующих наибольшего контроля в ближайшей перспективе.

ИСХОДНАЯ ОТЧЕТНОСТЬ

Баланс и Отчет о финансовых результатах представлены с доступными расшифровками.

Табл. 1 Баланс, тыс. руб.

|

Наименование позиций |

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

Нематериальные активы |

0 |

0 |

94 |

239 |

|

Основные средства |

121 867 |

130 496 |

102 229 |

202 714 |

|

Долгосрочные финансовые вложения |

45 |

75 |

68 |

68 |

|

Незавершенные капиталовложения |

66 998 |

73 913 |

96 467 |

149 182 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

|

Суммарные внеоборотные активы |

188 910 |

204 484 |

198 858 |

352 203 |

|

Запасы материалов и комплектующих |

8 251 |

9 969 |

26 093 |

32 999 |

|

Незавершенное производство |

1 227 |

1 809 |

3 082 |

4 502 |

|

Готовая продукция на складе |

1 916 |

10 817 |

23 989 |

42 245 |

|

НДС на приобретенные товары |

205 |

263 |

638 |

1 778 |

|

Дебиторская задолженность |

400 |

649 |

54 512 |

182 993 |

|

Авансы уплаченные поставщикам |

7 992 |

17 030 |

3 922 |

4 711 |

|

Краткосрочные финансовые вложения |

0 |

0 |

9 225 |

0 |

|

Денежные средства |

732 |

775 |

8 126 |

7 201 |

|

Прочие оборотные активы |

119 |

1 425 |

1 496 |

456 |

|

Суммарные оборотные активы |

20 842 |

42 737 |

131 083 |

276 885 |

|

ИТОГО АКТИВОВ |

209 752 |

247 221 |

329 941 |

629 088 |

|

Акционерный капитал |

87 |

87 |

87 |

87 |

|

Нераспределенная прибыль |

17 832 |

42 145 |

91 492 |

133 025 |

|

Прочий собственный капитал |

180 575 |

188 225 |

168 071 |

196 763 |

|

Суммарный собственный капитал |

198 494 |

230 457 |

259 650 |

329 875 |

|

Долгосрочные кредиты |

0 |

2 391 |

18 426 |

113 185 |

110

![]()

|

Обязательства по финансовой аренде |

0 |

0 |

0 |

0 |

|

Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

|

Суммарные долгосрочные обязательства |

0 |

2 391 |

18 426 |

113 185 |

|

Краткосрочные кредиты |

1 868 |

1 221 |

0 |

0 |

|

Кредиторская задолженность перед поставщиками |

4 974 |

8 441 |

27 501 |

138 829 |

|

Расчеты с бюджетом и внебюджетными фондами |

1 962 |

1 737 |

2 667 |

5 741 |

|

Расчеты с персоналом |

618 |

1 152 |

1 540 |

1 777 |

|

Полученные авансы покупателей |

0 |

0 |

0 |

0 |

|

Прочие краткосрочные обязательства |

1 836 |

1 822 |

20 157 |

39 681 |

|

Суммарные краткосрочные обязательства |

11 258 |

14 373 |

51 865 |

186 028 |

|

ИТОГО ПАССИВОВ |

209 752 |

247 221 |

329 941 |

629 088 |

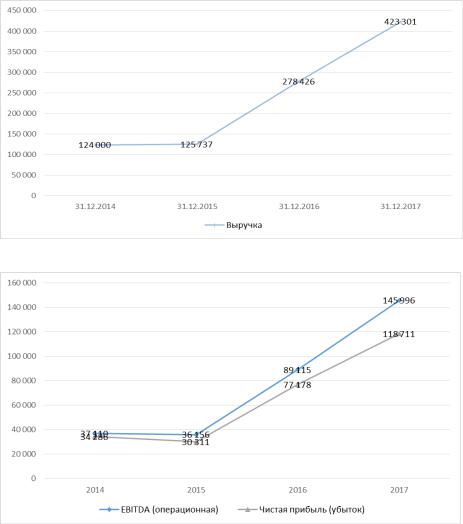

Рис. 1. Активы, тыс. руб.

Рис. 2. Пассивы, тыс. руб.

111

Табл. 2. Отчет о финансовых результатах, тыс. руб.

|

Наименование позиций |

2014 |

2015 |

2016 |

2017 |

|

Выручка |

124 000 |

125 737 |

278 426 |

423 301 |

|

Себестоимость: |

-80 000 |

-82 403 |

-168 310 |

-249 583 |

|

Валовая прибыль |

44 000 |

43 334 |

110 116 |

173 718 |

|

Коммерческие расходы |

-6 890 |

-7 178 |

-21 001 |

-27 722 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

|

EBITDA (операционная) |

37 110 |

36 156 |

89 115 |

145 996 |

|

Лизинговые платежи |

0 |

0 |

0 |

0 |

|

Амортизация |

0 |

0 |

0 |

0 |

|

Проценты к уплате |

-67 |

-346 |

-2 223 |

-13 582 |

|

Прибыль (убыток) от операционной деятельности |

37 043 |

35 810 |

86 892 |

132 414 |

|

Проценты к получению |

15 |

17 |

237 |

68 |

|

Прочие доходы |

1 720 |

4 627 |

2 163 |

15 715 |

|

Прочие расходы |

-1 429 |

-5 291 |

-4 294 |

-10 800 |

|

Прибыль до налогообложения |

37 349 |

35 163 |

84 998 |

137 397 |

|

Налог на прибыль |

-3 063 |

-4 853 |

-7 820 |

-18 686 |

|

Изменение отложенных налоговых обязательств |

0 |

0 |

0 |

0 |

|

Изменение отложенных налоговых активов |

0 |

0 |

0 |

0 |

|

Прочее |

0 |

0 |

0 |

0 |

|

Чистая прибыль (убыток) |

34 286 |

30 311 |

77 178 |

118 711 |

Рис. 3. Динамика выручки

Рис. 4. Динамика прибыли

112

СТРУКТУРА БАЛАНСА

Табл. 3 Структура баланса

|

СТРУКТУРА БАЛАНСА |

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

Нематериальные активы |

0,0% |

0,0% |

0,0% |

0,0% |

|

Основные средства |

58,1% |

52,8% |

31,0% |

32,2% |

|

Долгосрочные финансовые вложения |

0,0% |

0,0% |

0,0% |

0,0% |

|

Незавершенные капиталовложения |

31,9% |

29,9% |

29,2% |

23,7% |

|

Прочие внеоборотные активы |

0,0% |

0,0% |

0,0% |

0,0% |

|

Суммарные внеоборотные активы |

90,1% |

82,7% |

60,3% |

56,0% |

|

Запасы материалов и комплектующих |

3,9% |

4,0% |

7,9% |

5,2% |

|

Незавершенное производство |

0,6% |

0,7% |

0,9% |

0,7% |

|

Готовая продукция на складе |

0,9% |

4,4% |

7,3% |

6,7% |

|

НДС на приобретенные товары |

0,1% |

0,1% |

0,2% |

0,3% |

|

Дебиторская задолженность |

0,2% |

0,3% |

16,5% |

29,1% |

|

Авансы, уплаченные поставщикам |

3,8% |

6,9% |

1,2% |

0,7% |

|

Краткосрочные финансовые вложения |

0,0% |

0,0% |

2,8% |

0,0% |

|

Денежные средства |

0,3% |

0,3% |

2,5% |

1,1% |

|

Прочие оборотные активы |

0,1% |

0,6% |

0,5% |

0,1% |

|

Суммарные оборотные активы |

9,9% |

17,3% |

39,7% |

44,0% |

|

ИТОГО АКТИВОВ |

100,0% |

100,0% |

100,0% |

100,0% |

|

Акционерный капитал |

0,0% |

0,0% |

0,0% |

0,0% |

|

Нераспределенная прибыль |

8,5% |

17,0% |

27,7% |

21,1% |

|

Прочий собственный капитал |

86,1% |

76,1% |

50,9% |

31,3% |

|

Суммарный собственный капитал |

94,6% |

93,2% |

78,7% |

52,4% |

|

Долгосрочные кредиты |

0,0% |

1,0% |

5,6% |

18,0% |

|

Обязательства по финансовой аренде |

0,0% |

0,0% |

0,0% |

0,0% |

|

Прочие долгосрочные обязательства |

0,0% |

0,0% |

0,0% |

0,0% |

|

Суммарные долгосрочные обязательства |

0,0% |

1,0% |

5,6% |

18,0% |

|

Краткосрочные кредиты |

0,9% |

0,5% |

0,0% |

0,0% |

|

Кредиторская задолженность перед поставщиками |

2,4% |

3,4% |

8,3% |

22,1% |

|

Расчеты с бюджетом и внебюджетными фондами |

0,9% |

0,7% |

0,8% |

0,9% |

|

Расчеты с персоналом |

0,3% |

0,5% |

0,5% |

0,3% |

|

Полученные авансы покупателей |

0,0% |

0,0% |

0,0% |

0,0% |

|

Прочие краткосрочные обязательства |

0,9% |

0,7% |

6,1% |

6,3% |

|

Суммарные краткосрочные обязательства |

5,4% |

5,8% |

15,7% |

29,6% |

|

ИТОГО ПАССИВОВ |

100,0% |

100,0% |

100,0% |

100,0% |

Доля оборотных активов в структуре имущества компании находится на уровне 44%. За анализируемый период доля выросла на 34%.

Компания характеризуется существенной долей внеоборотных активов в структуре имущества — на уровне 56%. Это означает, что в структуре источников финансирования деятельности компании также должны преобладать долгосрочные источники. За анализируемый период доля снизилась на 34%.

Краткосрочные заемные источники финансирования занимают около 30%. За анализируемый период доля выросла на 24%. Долгосрочные заемные источники финансирования деятельности используются в компании несущественно (доля около 18%).

Компания характеризуется значительной долей собственного капитала в источниках финансирования (52%). Собственный капитал является базой финансовой устойчивости компании и ее финансовой независимости

113

от внешних инвесторов. За анализируемый период доля снизилась на 42%. Снижение доли собственного капитала обычно является негативной тенденцией, требующей детального выяснения причин произошедшего. Однако, с учетом большой доли собственного капитала, повода для особых беспокойств пока нет.

Компания характеризуется значительной долей инвестированного капитала (собственный и долгосрочный заемный капитал) в структуре источников финансирования деятельности (70%). За анализируемый период доля снизилась на 24%.

Всочетании со значительной долей внеоборотных активов (56%) можно сделать вывод о следовании основному принципу финансирования, в соответствии с которым долгосрочные активы должны быть профинансированы за счет собственных и приравненных к ним источников, однако необходимо дополнительно проанализировать достаточность инвестированного капитала (70%) для покрытия внеоборотных активов.

Вструктуре оборотных активов основную долю на конец анализируемого периода занимают:

•дебиторская задолженность (66%)

Внеоборотные активы компании представлены в основном следующими статьями:

•основные средства (58%)

•незавершенные капиталовложения (42%)

Основными элементами краткосрочных обязательств компании являются:

•кредиторская задолженность перед поставщиками (75%)

Основными источниками формирования собственного капитала компании являются:

•нераспределенная прибыль (40%)

•прочий собственный капитал (60%)

Изменение структуры активов в сторону увеличения доли оборотных активов считается позитивной динамикой и, как утверждается, может свидетельствовать о росте маневренности Компании. Однако, как показывает анализ оборачиваемости, постоянному росту текущих активов Компании соответствует постоянное снижение эффективности их использования – снижение оборачиваемости оборотных активов.

СТРУКТУРА ОТЧЕТО ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Табл. 4. Структура Отчета о финансовых результатах

|

СТРУКТУРА ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ |

2014 |

2015 |

2016 |

2017 |

|

Выручка |

100,0% |

100,0% |

100,0% |

100,0% |

|

Себестоимость: |

64,5% |

65,5% |

60,5% |

59,0% |

|

Валовая прибыль |

35,5% |

34,5% |

39,5% |

41,0% |

|

Коммерческие расходы |

5,6% |

5,7% |

7,5% |

6,5% |

|

Управленческие расходы |

0,0% |

0,0% |

0,0% |

0,0% |

|

EBITDA (операционная) |

29,9% |

28,8% |

32,0% |

34,5% |

|

Лизинговые платежи |

0,0% |

0,0% |

0,0% |

0,0% |

|

Амортизация |

0,0% |

0,0% |

0,0% |

0,0% |

|

Проценты к уплате |

0,1% |

0,3% |

0,8% |

3,2% |

|

Прибыль (убыток) от операционной деятельности |

29,9% |

28,5% |

31,2% |

31,3% |

|

Проценты к получению |

0,0% |

0,0% |

0,1% |

0,0% |

|

Доходы от реализации внеоборотных активов |

0,0% |

0,0% |

0,0% |

0,0% |

|

Курсовые разницы |

0,0% |

0,0% |

0,0% |

0,0% |

|

Прочие доходы |

1,4% |

3,7% |

0,8% |

3,7% |

114

Соседние файлы в предмете Предпринимательское право

- #

- #

24.07.20176.65 Mб146Ershova_I_V__Otnyukova_G_D_Predprinimatelskoe.pdf

- #

- #

- #

- #

- #

- #

- #

- #

- #

Аналитическая записка составляется в тех случаях, когда руководству предприятия или организации требуется анализ какой-либо нестандартной, сложной или даже кризисной ситуации. От аналитического отчета этот вид документации отличается тем, что в нем не только описывается сложившаяся проблема и анализируются ее причины, но и приводятся варианты развития событий, а также предлагаются пути решения.

ФАЙЛЫ

Скачать пустой бланк аналитической записки .docСкачать образец заполнения аналитической записки .doc

Для чего нужна аналитическая записка

Обычно цель создания записки –

- предотвращение аналогичных проблемных ситуаций,

- грамотное планирование расходов компании в будущем,

- повышение производительности труда,

- улучшение контроля за теми или иными направлениями бизнеса.

Документ может служить большим подспорьем при определении дальнейшего курса развития компании.

Иногда аналитические записки используются при проведений презентаций, семинаров, совещаний и пр. внутрикорпоративных мероприятий.

В некоторых случаях данный документ может стать доказательством при судебных разбирательствах, поэтому относится к его составлению необходимо крайне внимательно и со всей ответственностью.

Кто составляет аналитическую записку

Обычно обязанность по составлению аналитической записки входит в компетенцию сотрудников специализированного отдела аналитики или специалиста структурного подразделения, осведомленного о проблеме. В любом случае, лицо, составляющее аналитическую записку должно быть компетентным и в полной мере владеть всей необходимой информацией по рассматриваемой в записке проблеме. Не лишним является и привлечение к ее разработке сотрудников других отделов и структурных подразделений, которые могут дополнить аналитику какими-то своими немаловажными данными.

Правила составления аналитической записки

Стандартного, унифицированного образца документа нет, поэтому написана записка может быть в произвольной форме. Некоторые организации, особенно достаточно крупные, разрабатывают собственный шаблон документа, исходя из своих потребностей, хотя чаще всего все же используется свободная подача. Однако независимо от того, какой вариант применяется, структура аналитической записки всегда примерно одинакова.

В начале документа указывается

- его номер по внутреннему документообороту,

- дата составления,

- адресат: это обычно руководитель организации,

- а также автор записки, занимавшийся проведением анализа.

Затем идет описательная часть, в которую включаются

- суть проблемы,

- ее причины и последствия,

- рекомендации для предотвращения подобных ситуаций в дальнейшем,

- делаются выводы.

Все сведения должны быть аргументированы и доказательны, детали, имеющие значения для подведения итогов нужно также обязательно указывать в документе.

Как правило, в записке анализируется одна проблема, но если она сложная, то ее можно разделить на несколько параграфов или пунктов, каждый из которых проанализировать по отдельности, а в конце подвести общий результат.

При составлении текста записки следует избегать специальной терминологии, понятной лишь узкому кругу специалистов, при необходимости надо стараться подбирать к таким словам и выражениям общепринятые синонимы и понятия. В крайнем случае, к терминам следует делать специальные разъясняющие их значение сноски.

Если к аналитической записке прикладываются дополнительные документы (фотографии, акты, договоры, накладные, счета, расчеты и т.д.), это необходимо также отразить в ее содержании.

В конце аналитическая записка обязательно должна быть подписана составителем.

Правила оформления и регистрации аналитической записки

Записка составляется в двух экземплярах, один из которых передается руководителю для ознакомления с проблемой и принятий решений по дальнейшим действиям, а второй остается в структурном подразделении (на всякий случай).

Писать документ можно как от руки, так и печатать на компьютере. Первый вариант в настоящее время используется крайне редко, чаще всего записки оформляются в печатном виде. Во многом это связано еще и с тем, что часто при оставлении записки используются различные таблицы, графики, схемы, диаграммы и чертежи – в специальных компьютерных программах рисовать их гораздо удобнее и быстрее (их, кстати, для наглядности и более выраженного эффекта, лучше всего оформлять в цвете).

Объем аналитической записки никак не ограничен – иногда он может достигать нескольких страниц, но считается, что их количество не должно превышать 6-7 листов. При этом, если документ многостраничный, его надо скреплять специальным образом при помощи крепкой нити, помещать в плотную обложку или заказывать переплет в типографии.

Регистрировать аналитическую записку не обязательно, но если в компании ведется контроль за движением внутренних документов (служебных, докладных записок, актов и т.д.), то, конечно, зарегистрировать ее стоит.

Документ может носить как единичный характер, так и применяться на регулярной основе (например, при формировании ежеквартальной или ежегодной отчетности).

Нужно ли заверять аналитическую записку

Обычно после составления записка передается руководителю структурного подразделения или другому сотруднику, способному на уровне эксперта оценить работу, выявить ошибки и дать профессиональные комментарии к ней. Только после его утверждения документ уходит на ознакомление высшему должностному лицу предприятия для передачи картины по проблеме и формирования дальнейших перспектив.

Если в записке найдены ошибки и неточности

Случается, что иногда после составления записки обнаруживаются новые сведения, которые могут кардинально поменять информацию и выводы, приведенные в ней. В этом случае нужно

- по возможности внести в электронную версию записки все необходимые исправления и изменения и распечатать документ уже с ними

- или пометить неточности в тексте специальными значками и дать к ним комментарии и разъяснения в отдельном приложении.

Источник

Екатерина Рерих

финансовый директор

Как только в голове возникает идея для бизнеса, сразу хочется в бой. При этом не дает покоя голос разума, который так и шепчет: «Надо бы все просчитать!» И это правильно, ведь без планирования не получится узнать, стоит ли вкладывать деньги и время в проект, насколько доходным он будет, когда и при каких условиях окупится.

Есть два способа планирования: бизнес-план и финмодель.

Что такое бизнес-план

Бизнес-план — документ, который описывает стратегию и тактику реализации нового проекта. По сути, это траектория движения предпринимателя из точки А к желаемому результату

Глобально у него две цели:

Привлечь финансирование или партнерство. Инвестор смотрит бизнес-план, чтобы понять, будет ли бизнес прибыльным и на какие суммы можно рассчитывать.

Быть руководством к действию для самого предпринимателя. С бизнес-планом следующий шаг владельца бизнеса понятен в любой момент.

Настоящий бизнес-план — объемный документ, в котором описан будущий бизнес. Он содержит множество разделов, вот только часть из них :

- общее описание проекта,

- товары и услуги,

- маркетинг-план и анализ рынков

- производственный план,

- структура управления,

- анализ рисков,

- финансовый план.

В общем, чтобы написать бизнес-план, придется изрядно потрудиться — провести исследования и решить ряд непростых организационных задач.

Что такое финансовая модель

Финмодель — большая таблица с показателями и их взаимосвязями, представляет структуру бизнеса в цифрах.

В ней гармонично уживаются три плановые формы: план по прибылям и убыткам, план движения денежных средств, план отчета о финансовом состоянии (баланса).

Скачать шаблон финмодели

Модель позволяет проиграть разные сценарии и выявить ключевые показатели, а также определить их величину, при которой возможно получить максимальную отдачу от будущего бизнеса.

Финмодель за пару секунд отвечает на такие насущные вопросы:

- сколько компания может зарабатывать?

- сколько нужно продавать, чтобы не уйти в минус?

- как увеличить продажи?

- будут ли кассовые разрывы и как их избежать?

- при каких показателях доходов и расходов компания будет становиться со временем богаче, а при каких — стремиться к банкротству?

Если приправить финмодель инвестиционными показателями (NPV, чистой приведенной стоимостью; IRR, внутренней нормой доходности и периодом окупаемости), то она также покажет:

- когда ожидать окупаемость проекта;

- насколько он выгоден для инвесторов по сравнению с альтернативными вложениями.

На базе сценариев, проигранных в финмодели, можно легко зафиксировать финансовый план, или даже несколько его вариантов — например, пессимистичный, реалистичный и оптимистичный.

Финмодель — это не о словах, а о цифрах. А кому сложно с цифрами, не стоит расстраиваться: к финмодели, как правило, составляется аналитическая записка с основными пояснительными блоками. Она-то и помогает перейти с языка цифр на язык слов.

Что же все-таки выбрать: бизнес-план или финмодель

На примере со строительством дома, финмодель — это проект, а бизнес-план — трехмерная визуализация этого проекта: во всех красках и с историями о том, как все будет красиво. Необходимым и достаточным будет проект, а трехмерная визуализация — по желанию. Писать бизнес-план нужно, если:

- у вас инновационный продукт или услуга, которые со стороны сложно понять и оценить без описательной части, в проекте много рисков и технологических нюансов — например, система распознавания речи;

- потенциальные инвесторы, банки и партнеры запрашивают бизнес-план в заданном ими формате.

В остальных случаях не обязательно сразу бросаться в написание бизнес-плана с головой. Но сделать финансовую часть плана будущего проекта крайне необходимо. И начать стоит с его ядра — с создания финмодели. Это позволит гораздо меньшими ресурсами и усилиями:

- самому понять, стоит ли игра свеч;

- дать основной расклад инвестору, которого в первую очередь интересует как раз финансовая сторона вопроса;

- проверить разные сценарии запуска и развития проекта и выбрать оптимальный;

- получить инструмент, который послужит и после запуска бизнеса для регулярного планирования.

Но если вы с цифрами и таблицами на вы — это не повод для расстройства. Всегда помогут Нескучные Финансы, которые на финмоделях не только собаку съели, но и привлекли инвесторов.

Финансовый директор для малого бизнеса

Профессиональный финдиректор «Нескучных финансов» возьмет на себя управление финансами вашей компании. Он будет регулярно предоставлять цифры, чтобы вы принимали на их основе управленческие решения.

Что делает финансовый директор:

— Внедряет все необходимые управленческие отчеты

— Обеспечивает ежемесячный сбор цифр по компании

— Анализирует показатели и находит точки роста чистой прибыли

— Планирует финансовый результат и ведет бюджеты

— Рассчитывает финансовую целесообразность новых идей

Работаем удаленно с компаниями со всего мира. Услуга подходит компаниям с выручкой от 3 млн ₽ в месяц.

Чтобы получить скидку 5% на первый месяц сопровождения, позвоните по телефону 8 800 551 85 81 и назовите промокод ГАЗЕТА.

Подробнее об услуге »

Подробнее об услуге »

Источник

Любой аналитический документ – это инструмент управленческой категории, позволяющий принять правильное решение. В документе отображается обзор по определенному предмету исследований, с выводами по итогу, с указанием методик их проведения. В записку может включаться информация о прошлых исследованиях и полученных данных.

Структура документа

На уровне нормативных актов структура документа не определена, нет жестких требований к его составлению. В делопроизводстве сложилась определенная практика, выделяют следующие обязательные пункты:

- шапка документа, название;

- аннотация;

- введение;

- суть описываемой проблемы, то есть основная часть документа;

- выводы и заключение;

- подпись составителя и дата.

В конце документа, после выводов, может быть перечень используемой литературы, отчеты, на которые опирался при составлении записки ее автор, перечень приложений.

Шапка и название документа

Эта часть документа составляется в строгом соответствии с нормами, принятыми в деловом документообороте.

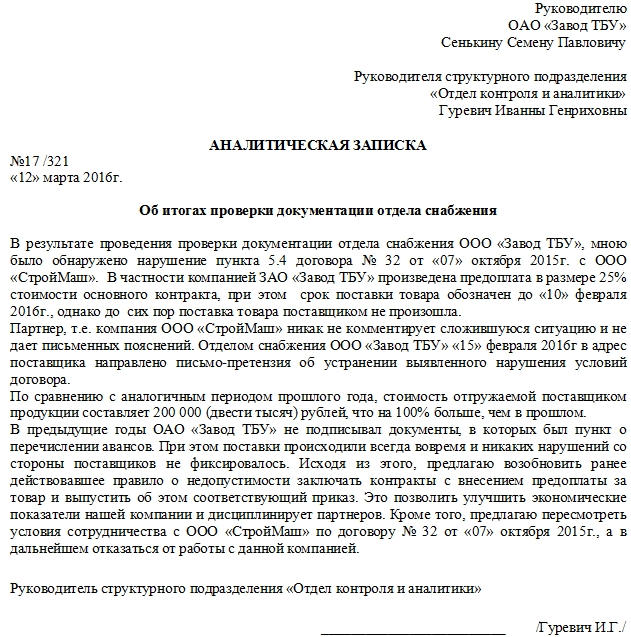

Пример написания аналитических записок:

Руководителю ООО….

Ф.И.О

(от) кого

Руководитель структурного подразделения ….

Ф.И.О

Аналитическая записка

Если внутренним документооборотом предусмотрена регистрация таких документов, то проставляется дата и исходящий номер записки.

Аннотация или предисловие

Данный пункт документа предполагает краткое описание сути проблемы. Если речь идет о научных кругах, то могут указываться основная цель и методики, которые применялись при анализе данных. В данном пункте записки могут описываться источники получения данных, обоснование их использования. Должна быть отображена стратегическая цель, достижение которой подвигло автора документа на проведение исследований.

Рассмотрим пример написания аналитических записок.

Если документ относится к внутреннему документообороту, то предисловие может быть вообще кратким:

…Об итогах инвентаризации склада №…., проведенной …дата…

или

…О ходе выполнения работ, запланированных на текущий квартал отделом…название…

Если речь идет о документах, используемых в научных кругах, или об анализе серьезной проблемы, то предисловие может выглядеть следующим образом:

…Аннотация: За последние 3 месяца был проведен анализ потребительского спроса на автомобили по их категориям и торговым маркам в магазине …название…

Исследование проводилось с использованием классического многофакторного анализа. Данные сведены в общую таблицу с оцениванием всех факторов по десятибалльной шкале. По итогу исследований был выявлен безусловный лидер …названием транспортного средства…

Примеры написания аналитических записок по торговому отделу предприятия:

… В компании…название… на протяжении 6 месяцев проводился анализ результатов деятельности отдела продаж. В итоге был выявлен ряд отклонений от плановых показателей с возможными причинами их появления.

|

Показатель, который анализировался |

план |

факт |

% отклонения |

причина |

|

Денежные поступления от реализации, руб |

||||

|

Складские остатки……… |

Основная часть документа

В этой части записки рекомендуется придерживаться определенной структуры:

- Описание проблемы, которая подлежала анализу.

- Методики, используемые при анализе.

Если документ в итоге получится объемным, то можно составить содержание с указанием номеров страниц, названий определенной части документа.

Основной упор идет на методики анализа с предварительными выводами. Если в ходе работы появились определенные теории, то они озвучиваются в документе. Главное, чтобы структура основной части документа имела логику.

Рассмотрим пример написания аналитических записок, описание сути проблемы.

Руководство компании …. обратилось в нашу организацию в связи с тем, что за последние 2 года в отделе продаж наблюдается планомерное снижение прибыли. При проведении переговоров было выявлено, что уменьшения количества клиентов нет, наоборот, за последние 2 года их количество выросло на 20%. В то же время размеры выручки снизился на 30%. В ходе анализа деятельности отдела продаж были использованы следующие методики……………. .

Заключительная часть, выводы

Аналитическая записка предприятия (примеры есть в этой статье) или научного работника, политика не может быть без выводов. Помимо этого, действительно правильно составленным документом считается тот, который содержит еще и прогноз, и рекомендации по дальнейшим действиям. А построение этих выводов и рекомендаций должно быть только на проведенных исследованиях и полученных в итоге результатах. При этом выводы не должны повторяться, имеется в виду с предварительно полученными, которые были прописаны в основной части записки.

Аналитическая записка (примеры ниже) не должна содержать никаких противоречий, тем более в заключительной части, в документе должна прослеживаться четкая взаимосвязь между выводами и проведенным анализом. Никаких заключительных «речей», которые не обоснованы вышеизложенным текстом, то есть никаких личных умозаключений.

Рассмотрим образец аналитической записки (пример).

… Для того чтобы устранить потери от продаж, которые наблюдались последние 2 года, следует запланировать следующие мероприятия:

|

Ожидаемый экономический эффект |

К какой дате, должны быть проведены мероприятия |

Необходимые действия |

Ответственный |

Не рекомендуется составлять выводы более чем на одну страницу формата А4.

Подпись и приложения

В конце документа обязательно прописывается должность и ФИО (с расшифровкой) автора. Если анализ проводился несколькими лицами, то их необходимо указать. Проставляются дата составления записки и подписи. Если документ рассчитан на широкий круг людей либо передается в другое структурное подразделение предприятия, то можно указать контактные данные для обратной связи.

Аналитические записки (примеры мы рассмотрели) могут иметь приложения. Именно дополнительные документы могут содержать графики и промежуточные данные, перечень терминов, которые использовались, или формулы для расчетов, которыми пользовался автор. Указать можно и список литературы, информация из которой легла в основу анализа.

Общие рекомендации

Если в статье примеров, как пишется аналитическая записка, недостаточно, дополнительно их можно найти в интернете, но главное, чтобы документ соответствовал следующим критериям:

- Должен быть вывод, который позволит оценить, насколько возможно достичь цель, которая ставилась перед автором.

- Документ не должен быть слишком объемным, не более 10 страниц формата А4.

- Исследование проблемы должно проводиться методиками, которые уже апробированы на практике.

- Рекомендуется обязательно проводить сравнительный анализ, доказать какой-либо факт намного проще на основе других фактов.

Не стоит в одну записку вмещать все имеющиеся доводы. Следует выбрать самые наглядные и те, которые легко доказать. Рекомендуется использование графиков и таблиц, это сделает документ более наглядным.

Источник

На странице представлен образец документа «Аналитическая записка» с возможностью скачать его в формате doc.

Тип документа: Записка

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 13,0 кб

Аналитическая записка — это сжатая информация о каком-либо исследовании или анализе, представленная в виде распечатанного документа. В данной записке проблема, которую необходимо изучить и проанализировать, должна быть изложена четко и кратко. И только на основании проанализированной информации, даются предложения по решению описанной проблемы и делаются соответствующие выводы.

Основные разделы аналитической записки:

- тезисы и краткое описание;

- введение;

- главная часть;

- итоги и предложения по решению проблемы;

- подпись исполнителя;

Оформление аналитической записки

Каждый пункт краткого содержания должен начинаться с новой строки. Эта часть записки должна в сжатом виде изложить суть всего документа и раскрыть причины создания данного анализа, его цели и задачи, а также схему и обоснования полученных результатов.

В содержании должны быть даны названия каждой части с номерами страниц.

Введение состоит из нескольких частей и включает в себя:

- описание проблемы;

- раскрытие методов, которые использовались при изучении данной проблемы;

- указать цель данного исследования и обосновать ее;

В главной части данного документа последовательно и четко описывается суть проблемы. Подробно рассматривается каждый вопрос темы. После этого дается их поочередный анализ, и выдвигаются обоснования и предположения. Данная часть аналитического документа должна быть структурирована.

В конце проведенного письменного анализа в обязательном порядке делаются выводы и предположения. Все выводы должны быть сделаны на базе проведенного анализа, и ни в коем случае не повторяться. Они должны быть краткими, непротиворечивыми и соответствовать заданной тематике. Затем дается перечень необходимых мероприятий, и прогнозируется ситуация в случае их невыполнения. В конце ставится подпись исполнителя.

Скачать образец документа

Скачать в .doc

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .doc

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Записка: образцы (Полный перечень документов)

- Поиск по фразе «Записка» по всему сайту

- «Аналитическая записка».doc

Документы, которые также Вас могут заинтересовать:

- Рабочая записка

- Служебная записка

- Докладная записка на сотрудника за оскорбление

- Докладная записка о нарушении трудовой дисциплины

- Докладная записка о невыполнении должностных обязанностей

- Докладная записка о прогуле

- Докладная записка об отсутствии работника на рабочем месте

- Записка-расчет при увольнении

- Объяснительная записка в школу

- Объяснительная записка о прогуле

Источник