Страховые возмещения — порядок расчета

08.01.2021

Денежные средства, выплачиваемые страховщиком в качестве компенсации за ущерб, причиненный страхователю, являются страховым возмещением.

Методы расчета по системам страховой ответственности

Страхование — эффективный способ финансовой защиты имущества, жизни/здоровья граждан, имущественных прав. Ст. 942 ГК РФ устанавливает, что при заключении договора страхования стороны должны согласовать обязательные условия, одно из которых — страховая сумма, определяющая ответственность СК. Она не должна превышать действительную (рыночную) стоимость объекта страхования (ст. 951 ГК РФ). Методика расчета страхового возмещения зависит от применяемой системы страховой ответственности СК.

Возмещение по действительной стоимости имущества

Компенсация равна фактической стоимости объекта.

Пример.

Пожар уничтожил 1-комнатную квартиру, застрахованную по реальной стоимости — 10 млн. руб. Страхователь получит от СК 10 000 000 руб.

Пропорциональная ответственность

Неполное (частичное) страхование применяют, когда сложно определить реальную стоимость имущества.

Формула расчета:

Возмещение = сумма фактического ущерба х стоимость имущества/фактическая стоимость объекта.

Например, имущество, которое реально стоит 300 тыс. руб., застраховали на 150 тыс. При перевозке пострадало вещей на 100 тыс. СК выплатит застрахованному 50 000 руб.

Принцип системы – страхователю выплачивают возмещение, равное фактическому ущербу, но не больше страховой суммы. Если ущерб больше, оставшуюся часть не возмещают.

По первому риску

СК возмещает убыток, размер которого согласован сторонами договора (первый риск). Возмещение может составлять до 100% стоимости имущества. Ущерб сверх этой суммы — второй риск, который не компенсируется. Такая система удобна для страхования динамичных объектов от хищения, потери, например, товаров на складе, когда невозможно определить, какое их количество может быть в момент наступления страхового события.

Преимущество страховки — простой расчет и оценка причиненного вреда. Минус — возмещение меньше, чем фактический ущерб.

Пример.

Застраховали складские запасы на 400 тыс. руб. От потопа пострадало имущество на 300 тыс. Поскольку ущерб меньше страховой суммы, СК компенсирует его полностью. Если ущерб составит 500 тыс., то застрахованное лицо получит 400 000, а 100 000 — отнесет на убытки предприятия.

Система восстановительной стоимости

Страховое возмещение равно затратам на восстановление поврежденного/пострадавшего или цене нового имущества соответствующего вида (без учета износа). Это – полная страховая защита.

Примеры расчета возмещения:

- Застрахована квартира, техника и мебель, которая в ней находится. Оценка объекта — 900 000 руб. В результате затопления соседями пострадала и не подлежит восстановлению бытовая техника. На ее приобретение потребуется 300 000 руб. СК выплатит компенсацию 300 тыс.

- При оформлении полиса имущество оценили в 500 000 руб. При пожаре все сгорело. Для покупки новых вещей страхователь получит 500 000.

Дробная часть

В договоре указывают 2 страховые суммы — действительную и показную. Если обе величины равны, возмещение рассчитывают по системе первого риска. Если показная величина меньше реальной, применяют формулу страхового возмещения:

показная стоимость х фактический ущерб/ оценочная стоимость.

Например, цена застрахованного имущества — 6 млн., рыночная (фактическая) стоимость — 8 млн. Ущерб от кражи составил 7 млн. Расчет компенсации по формуле:

6 000 000 х 7 000 000/8 000 000 = 5,25 млн. руб.

Предельная ответственность

Систему применяют для страхования в сфере агропромышленного производства, когда невозможно просчитать возможные страховые случаи. В договоре устанавливают лимит ответственности, предусматривают франшизу и другие условия – клаузулы.

Формула расчета:

предел ответственности минус реальный ущерб.

Пример:

Посевные площади фермерского хозяйства занимают 200 га. За последние 3 года с одного гектара снимали, в среднем, 12 центнеров зерновых. В результате неблагоприятных погодных условий в этом году урожайность упала до 7 ц/га. Цена одного центнера по прогнозам составит 500 руб. По договору ответственность страховщика — 85% от полученного убытка. Порядок расчета:

- (12-7) ц/га х 500 руб./ц х 200 га = 500 000 руб.

- 500 тыс. х 85% = 425 000 руб.

Порядок расчета возмещения СК устанавливает самостоятельно (смотри правила страхования). Информацию о применяемой системе отражают обычно в разделе «Стоимость страховки» (или в аналогичных разделах).

При выплате возмещения по имущественным видам страхования основной вопрос — проведение экспертизы, которая позволит точно определить, какие дефекты образовались в результате страхового случая и насколько пострадало имущество. Выплаты не производятся, когда до проведения осмотра объект восстановлен или утилизирован.

Для расчета ущерба по ОСАГО применяют единую методику. Размер выплат во многом зависит от степени износа транспорта и его отдельных деталей. СК может понизить размер компенсации, но не более, чем на 50%.

В расчете возмещения в связи с причинением вреда здоровью учитывают среднемесячный заработок (за последние 12 месяцев) пострадавшего, степень утраты трудоспособности, включают дополнительные расходы на лечение, а в случае смерти застрахованного — расходы на погребение.

Вопросы-ответы

Какие документы нужны для компенсации ущерба?

- Договор и правила страхования, утвержденные СК.

- Заявление застрахованного лица с перечнем утраченного или поврежденного имущества.

- Страховой акт, подтверждающий обстоятельства и причину страхового случая.

- Фактический убыток подтверждают счетами, товарными чеками, оценочными заключениями экспертов и другими официальными документами.

Можно ли страхователю увеличить страховую сумму во время действия полиса?

Можно по согласованию со СК, если меняется коэффициент инфляции.

Что такое безусловная франшиза?

Это — часть убытка, которую СК не покрывает. Если ущерб меньше франшизы, компенсацию не выплачивают, если больше, — страхователь получит выплату, которая равна разности общей суммы безусловной франшизы и страхового возмещения или в фиксированном размере.

Вопросы, рассмотренные в материале:

- Понятие страхового случая

- Виды страховых случаев

- Порядок оформления страховых случаев

- Документы для оформления страхового случая

- Расчет страхового возмещения при страховом случае

- Предельная ответственность и действительная стоимость при страховом случае

- Страховой случай по кредиту в случае смерти заемщика

- Важные нюансы страховых взносов по несчастным случаям

Страховые случаи возникают при определенном стечении обстоятельств и подразумевают выплаты со стороны страховой компании застрахованному лицу или его наследникам в случае смерти последнего. Каждая ситуация рассматривается индивидуально, соответственно принимаются и решения по выплатам.

Для оформления любого страхового случая предусмотрена своя схема, требуются конкретные документы. От этого зависят размер и срок дальнейших выплат. Немаловажную роль играет метод расчета страхового возмещения, разобраться в котором многим достаточно сложно. Поговорим об этом в нашей статье.

Понятие страхового случая

В юриспруденции под страховым случаем понимают предусмотренное договором свершившееся событие, сам факт наступления которого обязывает страховщика уплатить второй стороне оговоренную в соглашении денежную сумму.

Событие, указанное в договоре, может и не произойти, и сама суть страхования заключается в том, чтобы получить материальную компенсацию, если обстоятельства сложатся неблагоприятно для застрахованного.

Обязательными признаками страхового случая являются:

- возникновение угрозы или опасности;

- нанесение вреда;

- причинно-следственная связь между обоими элементами.

В договоре фиксируются страховые риски, то есть перечисляются вероятные события, наступление которых связано с последующими материальными и моральными потерями. Если опасения сбываются, страховщик обязан выплатить застрахованному или третьим лицам, имеющим на это право, соответствующее возмещение.

Законодательство Российской Федерации признает страховым случаем событие, которое уже свершилось и было предусмотрено договором или другим нормативным актом. Естественным следствием такого события является перечисление денежных средств застрахованному, страхователю или третьему лицу, упомянутым в договоре.

Имущественное страхование предполагает возмещение убытка, связанного с порчей, утратой, потерей или повреждением имущества, то есть при обстоятельствах, когда принадлежащая страхователю вещь обесценилась в результате каких-либо обстоятельств или действий посторонних лиц.

Целью личного страхования является материальная компенсация при наступлении нетрудоспособности, потери здоровья или смерти человека. Если договором предусматривается защита от несчастных случаев на производстве, необходимо исключить такие факторы, как явное пренебрежение правилами техники безопасности и грубая неосторожность, которые повлекли за собой наступление страхового случая.

Виды страховых случаев

Выделяют несколько категорий, исходя из предмета и целей страхования:

- социальные;

- личные;

- имущественные;

- риски ответственности;

- риски предпринимательской деятельности.

Обязательное социальное страхование необходимо для материальной поддержки гражданина РФ в случае потери работоспособности, болезни, материнства, безработицы, потери кормильца. Частью этой системы поддержки являются выплаты в старости и покрытие расходов на медицинское обслуживание.

Когда члены семьи лишаются кормильца, им назначается ежемесячное пособие, на которое могут рассчитывать несовершеннолетние и нетрудоспособные иждивенцы. Это один из самых распространенных страховых случаев обязательного страхования.

Законодательством предусмотрен большой перечень различных выплат, направленных на поддержку граждан, находящихся в сложных жизненных условиях.

Личное страхование призвано защитить человека от рисков, связанных с потерей здоровья, утратой трудоспособности или смертью. Кроме того, в качестве наступления страхового случая могут выступать дожитие до определенного возраста, бракосочетание или поступление в вуз. От несчастных случаев страхуются пассажиры общественного транспорта, работники различных предприятий. Медицинская страховка гарантирует гражданину врачебную помощь.

Имущественное страхование направлено на возмещение материального ущерба, вызванного кражей, физическим уничтожением, повреждением принадлежащих человеку или юридическому лицу объектов недвижимости, транспортных средств, предметов антиквариата, искусства и прочих ценностей.

Страхование рисков подразумевает самый длинный перечень случаев, после наступления которых страховая компания обязана компенсировать пострадавшему предприятию его убытки. Сюда входят страхование строительно-монтажных рисков, гражданской ответственности, возмещение потерь, связанных с остановкой производства. Кроме того, страхуются лизинговые операции и коммерческие кредиты.

Страхование предпринимательских рисков направлено на защиту интересов бизнес-структур от финансовых убытков и неполучения ожидаемой прибыли из-за форс-мажорных и других обстоятельств, наступление которых не зависит от предприятия или организации.

В Российской Федерации действуют системы обязательного и добровольного страхования. Условием заключения договора обязательного страхования является один из следующих вариантов:

- нецелесообразность добровольного страхования тех или иных рисков;

- недооценка важности вероятных рисков;

- объективная необходимость защиты граждан, в связи с чем государство законодательно устанавливает обязательное страхование рисков.

Обязательному страхованию в нашей стране подлежат:

- гражданская ответственность автовладельцев (ОСАГО);

- ответственность перевозчиков (ОСГОП);

- деятельность опасных промышленных объектов (ОПО);

- обязательства по медицинскому обслуживанию (ОМС);

- жизнь и здоровье некоторых категорий граждан (например, военнослужащих, сотрудников МЧС).

Без оформления соответствующего договора осуществление деятельности считается незаконным. Несоблюдение этого требования наказывается штрафами и прочими мерами воздействия. Возможно, в скором времени обязательное страхование коснется еще нескольких сфер:

- содержание и сохранность жилья (соответствующий проект разработан Госстроем);

- деятельность физических лиц и организаций, которые оказывают населению услуги в сфере медицины;

- ответственность производителей товаров и услуг (это необходимо для филиалов зарубежных компаний, чтобы отчитываться перед советом акционеров).

Порядок оформления страховых случаев

Обязанность по выплате материальной компенсации возникает после наступления предусмотренного договором случая. Перечисление средств осуществляется только после того, как страховщик удостоверится, что событие действительно относится к указанным в соглашении. Ситуации, когда застрахованному не положены выплаты, встречаются довольно часто. Следовательно, для начала необходимо разобраться, является ли случай страховым и может ли пострадавший клиент рассчитывать на получение денег.

Для подтверждения события необходимо представить соответствующие документы. При этом важно не совершать распространенных ошибок, а именно не стоит:

- терять самообладание;

- обращаться в платную медицинскую организацию без предварительной консультации с сотрудниками компании.

Алгоритм действий при наступлении страхового случая:

- сообщить о сложившейся ситуации в организацию, оформлявшую договор;

- представить оригинал полиса и свой экземпляр соглашения, а также документ, удостоверяющий личность;

- внести свои данные в типовую форму заявления, размещенную на сайте компании. Этот документ является основанием для начала рассмотрения дела и последующих компенсационных выплат;

- приложить к заявлению все имеющиеся документы, подтверждающие факт наступления события.

Вполне возможно, что понадобится представить и другие доказательства того, что случай действительно должен быть признан страховым. В каждом конкретном случае компания может затребовать документы, при помощи которых факт наступления события будет подтвержден безоговорочно. Кроме того, страховщик вправе инициировать проведение экспертизы. К рассмотрению принимаются только оригиналы документов либо их заверенные копии.

Лицо, претендующее на получение компенсации, может лично принести весь пакет документов в офис организации, с которой заключен договор. Другой вариант – направление по почте заказным письмом.

Чтобы сократить время рассмотрения заявления и принятия по нему решения, очень важно быстро подать документы в страховую компанию. Для этого необходимо иметь при себе оригинал полиса или его копию, особенно в поездках. Несчастный случай может произойти где угодно, поэтому необходимо быть готовым доказать, что вы действительно являетесь клиентом этой организации и вправе рассчитывать на помощь.

Законодательством предусмотрена необходимость иметь заверенный перевод официальных документов, если они составлены не на русском языке. В противном случае они не признаются надлежащим доказательством произошедшего события.

Документы для оформления страхового случая

Рассмотрение вопроса о признании ситуации страховым случаем начинается при поступлении в компанию полного пакета документов. К ним относятся:

- личное заявление страхователя, в котором полностью изложены обстоятельства дела;

- перечень похищенного, утраченного, поврежденного имущества;

- акт, подтверждающий факт уничтожения имущества.

Этот документ составляется с учетом всех действующих правил страхования и должен содержать подробное описание ситуации, при которой произошло событие, с указанием причин, условий и прочих подробностей случившегося.

Такой акт является необходимым основанием для установления права на выплату по страховому случаю, расчета суммы ущерба, определения размера возмещения. Именно поэтому он должен быть составлен максимально подробно, чтобы сотрудник компании имел полную картину события.

Расчет страхового возмещения при страховом случае

На основании представленного пакета документа определяется стоимость обесцененного или утраченного имущества. Сумма возмещения рассчитывается исходя из нанесенного ущерба и зафиксированных в договоре условий.

Застрахованному может быть выплачена компенсация в полном размере, либо возмещена только часть причиненных ему убытков.

В каждом конкретном случае решение о величине положенной суммы принимается в зависимости от системы страхования. Для расчета выплат по обязательным формам страхования действуют законодательно установленные нормы с описанными в них системами вычислений. Подписывая договор, страхователь тем самым подтверждает согласие на использование страховщиком указанных методик расчета. При установлении суммы компенсации компания учитывает соотношение между суммой, указанной в договоре, и размером ущерба.

Пострадавшая сторона получает выплаты, не превышающие величину подтвержденных документами убытков. Для установления точного размера ущерба применяются акты, счета, экспертные заключения и другие доказательства. Стоимость предмета страхования сравнивается с суммой, на которую заключался договор, и некоторыми другими показателями. Каждая система страхования оперирует собственными методиками расчета для вычисления размера положенной компенсации.

- Пропорциональная ответственность

В этом случае для подсчета применяется принцип разделения ответственности: страховщик выплачивает только часть ущерба, остальная сумма ложится на плечи страхователя. В частности, по схеме пропорциональной ответственности определяется сумма выплат при неполном или дополнительном имущественном страховании (статьи 949 и 950 Гражданского кодекса РФ). Определяющими являются сведения о сумме страховки, величине ущерба и реальной стоимости объекта.

Для вычисления используется следующая формула:

Ск = Сс х Ву / Си, где:

Ск – страховая компенсация;

Сс – страховая сумма;

Ву – величина ущерба;

Си – стоимость имущества.

На практике эта формула задействуется для определения суммы выплат при страховании недвижимости и сопоставимого по стоимости имущества. Еще одна сфера, в которой применяются договоры частичного страхования – оформление долгосрочных займов. Если наступило страховое событие, страховщик обязан возместить часть кредитной задолженности, остаток компенсирует сам заемщик. Размер страховой премии напрямую зависит от доли займа, на которую распространяется действие полиса.

- Первый риск

В этой системе используется два базовых понятия – первый риск и второй риск. Стороны при заключении договора определяют сумму, в пределах которой будет возмещаться ущерб (первый риск). Если убытки превысят оговоренную сумму (второй риск), страхователь не сможет рассчитывать на получение компенсации сверх нее. Допустим, дом застрахован на 1 млн рублей, а ущерб от пожара составил 2 млн рублей. Потерпевшая сторона получит только 1 млн, указанный в договоре.

Особенность этой системы заключается в том, что фактическая стоимость имущества не имеет значения. Для определения размера компенсации важно, какая сумма отражена в договоре и каков реальный ущерб. При этом на момент наступления страхового случая обязательно определяется износ имущества.

- Дробная часть

В этой системе сочетаются черты первой и второй рассмотренных выше методик. Для расчета берутся две величины – реальная стоимость имущества и указанная в договоре. Если эти значения равны, размер компенсации определяется по системе первого риска. Если ущерб не превышает зафиксированную в страховке сумму, он подлежит полному возмещению.

При несовпадении номинальной и фактической стоимости (в договоре указана стоимость имущества меньше реальной) для расчета используется формула:

Св = У х Нс / Фс, где:

Св – страховая выплата;

У – ущерб;

Нс – номинальная (показанная) стоимость;

Фс – фактическая стоимость.

Свое название система получила из-за того, что страховая сумма выражается в виде дроби или процентов от номинальной стоимости. Объем ответственности страховщика при этом уменьшается, поскольку компенсация всегда будет меньше, чем указанная в договоре страховая сумма.

Предельная ответственность и действительная стоимость при страховом случае

При системе предельной ответственности происходит компенсация ущерба в строго установленных размерах. Страховое возмещение выплачивается, если размер убытков превышает обозначенный в договоре предел. Чаще всего такой способ определения величины выплат применяется при страховании урожая сельскохозяйственных культур. Предположим, что сельхозпроизводитель планирует получить 30 ц/га, а фактический урожай составил 25 ц/га. В этом случае ему полагается страховое возмещение.

По системе действительной стоимости в случае наступления страхового случая выплачивается фактическая стоимость имущества на момент оформления договора. Другими словами, страховое возмещение равно сумме ущерба. На практике такой вариант встречается редко из-за высокого размера страховой премии.

Страховой случай по кредиту в случае смерти заемщика

При получении кредита многие заемщики сталкиваются с настоятельным требованием заключить договор страхования. Отказ от оформления полиса может повлечь установление повышенных кредитных ставок.

Страхуя займы, банк сокращает собственные риски, поэтому может предлагать займы по сниженным ставкам. В итоге многие соглашаются на заключение договора страхования, чтобы получить деньги на более выгодных условиях.

Порядок взыскания кредитных средств с наследников отличается в зависимости от наличия или отсутствия страховки.

Ситуация может развиваться по двум направлениям.

При незаключенном договоре страхования наследники обязаны погасить кредит, не выходя за пределы наследственной массы.

В случае оформления полиса наследники умершего заемщика могут обратиться в страховую компанию. Признание случая страховым гарантирует погашение задолженности в рамках страховой суммы.

Нередко банк сам обращается в компанию, выдавшую полис, особенно если это происходило в офисе кредитного учреждения, а страховая организация является его партнером. Но иногда банк может и не знать о наличии полиса, если заемщик имел дело с другим страховщиком.

Для наследников сам факт наличия задолженности по кредитному договору может стать неприятным сюрпризом. Другой вариант – о займе им известно, но никакими документами они не располагают. В этом случае можно предпринять следующие шаги:

- Обратиться в банк. Банк хранит личные дела заемщиков, где должна быть и копия договора страхования.

- Обратиться к страховщикам. Здесь быстрый результат получить гораздо сложнее из-за большого количества компаний, работающих на рынке.

- Поискать документы в личных вещах умершего. Люди, вступившие в наследство, имеют доступ к его бумагам. Скорее всего, страховой полис будет храниться вместе с кредитным договором.

Первый вариант – самый очевидный и доступный. Практика показывает, что страхование займов чаще всего осуществляется по настоянию кредитного учреждения, значит, с большой долей вероятности информация о страховке в банке имеется. Более того, в качестве выгодоприобретателя на случай смерти заемщика указывается банк, поэтому он обязан иметь свой экземпляр соглашения.

Однако сам факт наличия страховки не означает безоговорочную обязанность страховщика по выплате задолженности умершего. В тексте договора указываются ситуации, при которых компания не будет возмещать банку средства, полученные заемщиком:

- Смерть должника не считается страховым случаем. Предположим, в договоре указывалось, что страховая компания обязуется возместить ущерб банку, если заемщик погибнет в результате несчастного случая, а реальной причиной смерти была болезнь.

- Сделка признана недействительной. Такое возможно, если страхователь знал о своем неизлечимом заболевании, но утаил этот факт при составлении договора, а также если представленные им документы недействительны или являются подделкой.

Страховая компания не должна выплачивать банку долг умершего заемщика, если срок действия договора завершен. Например, кредит оформлен на три года, а срок действия полиса – один год с момента выдачи заемных средств.

Наследникам стоит иметь в виду еще несколько важных моментов:

- У банка есть право обратиться в суд с требованием о реализации имущества, если у заемщика не было поручителя, с которого можно взыскать задолженность по кредиту, а родственники отказались вступать в наследство.

- Члены семьи могут продолжать пользоваться имуществом скончавшегося, но наследниками себя не объявили, поэтому не обязаны выплачивать банку остаток кредита. Финансовое учреждение может обратить взыскание на жилье, при этом родственники заемщика потеряют право на проживание. Однако нередко они защищены семейным и жилищным законодательством, которое делает невозможным их выселение. Так, нельзя лишить единственного жилья и запрещено оставлять без места проживания семьи с несовершеннолетними детьми.

У наследников заемщика возникают обязательства по выплате долга банку еще до документального оформления этого права. В такой ситуации не возникает никаких правовых коллизий, кредитное учреждение однозначно может требовать от законных наследников взять на себя обязанность по выплате долга.

Согласно статье 333 Гражданского кодекса РФ существует несколько вариантов дальнейшего взаимодействия сторон:

- банк готов подписать с наследником мировое соглашение, по условиям которого штрафы аннулируются или значительно уменьшаются, если он обязуется без оспаривания погашать кредит;

- наследник может заявить, что просроченная задолженность образовалась не в результате умысла заемщика, а по уважительным причинам, при этом сам наследник не мог знать о существовании проблем с выплатами по кредиту;

- наследник по собственной инициативе отказывается от своего права и одновременно освобождается от обязанности выплачивать долг.

Важные нюансы страховых взносов по несчастным случаям

Индивидуальные предприниматели и организации, имеющие наемных сотрудников, уплачивают в Фонд социального страхования так называемые взносы на травматизм. Если в процессе исполнения трудовых обязанностей работник получит вред здоровью, ФСС возместит ему ущерб в виде денежной компенсации по страховому случаю временной нетрудоспособности.

Взносы от несчастных случаев и профессиональных заболеваний (НС и ПЗ) начисляются ежемесячно, их размер зависит от нескольких условий, в том числе от:

- тарифов;

- вида деятельности;

- наличия льготы.

Администрирует эти взносы ФСС, хотя все другими видами страховых перечислений теперь занимается Федеральная налоговая служба. Законодательная база для расчета размера этого типа взносов – Федеральный закон № 125-ФЗ от 24.07.1998.

В правила исчисления взносов на травматизм в 2017 году вносились изменения, поводом для которых послужили следующие факторы:

- права ФСС были расширены: фонд теперь может требовать разъяснения по взносам, рассчитывать их размер, контролировать поступление средств от плательщиков;

- Закон № 125-ФЗ дополнен новыми способами взыскания недоимки, отсрочек, начисления пеней;

- сроки расчетных и отчетных периодов конкретизированы;

- контроль над уплатой взносов стал серьезнее, в закон введены нормы о проведении камеральных проверок и оформлении их результатов.

Взносы на НС и ПЗ перечисляются за работника – физическое лицо, который оформлен:

- по трудовому договору (обязательно);

- по договору ГПХ (если об этом говорится в соглашении).

Фонд социального страхования при начислении взносов на травматизм выступает в качестве страховщика. Страхователями являются:

- юридические лица (независимо от вида собственности и организационно-правовой формы);

- индивидуальные предприниматели;

- физические лица, заключившие трудовой договор с другим физическим лицом.

Взносами на травматизм облагаются зарплаты, премии, компенсации, надбавки и другие выплаты.

Не полежат обложению следующие виды полагающихся работникам начислений:

- государственные пособия;

- выплаты при ликвидации предприятия или сокращении штата;

- выплаты за особо тяжелые или опасные условия трудовой деятельности;

- материальная помощь;

- плата за обучение или курсы повышения квалификации и т. д.

В зависимости от класса профессионального риска организации применяют один из тарифов страхового случая в диапазоне от 0,2 % до 8,5 %. Федеральным законом от 22.12.2005. № 179-ФЗ предусмотрено 32 страховых тарифа: чем выше вероятность травматизма в сфере деятельности предприятия, тем больше процент заработка сотрудника, отчисляемый в ФСС.

Общие принципы рискового страхования

Одним из ключевых понятий в страховании является понятие «страхового риска». Закон РФ «Об организации страхового дела в Российской Федерации» определяет понятие страхового риска как «предполагаемое событие, на случай наступления которого производится страхование». При этом имеются в виду такие события, которые могут нанести убытки в виде материального или физического ущерба страхователю (застрахованному лицу).

Сущность страхования состоит в перекладывании риска возможных убытков на страховую компанию. Страховая компания за плату берет на себя обязательство полностью или частично возместить возможный ущерб.

«Страхование (Insurance) – один из наиболее часто используемых методов управления рисками. Возможно, ни один вид современной деловой активности непосредственно не воздействует на такое большое количество лиц во всех слоях общества, как страхование (оно касается дома, семьи или бизнеса почти каждого гражданина цивилизованного мира)».1

Существует множество видов рисков. Например, для страхования жизни рисками будет наступление смерти и риск постоянной утраты трудоспособности. В имущественном страховании рисками считаются повреждение или уничтожение имущества. Можно застраховать риск потери работы, риск потери багажа при авиаперелете, риск возникновения расходов на медицинское обслуживание, риск утраты права собственности на имущество из-за мошеннических действий при оформлении сделки купли-продажи. Помимо риска прямых убытков можно застраховать свои имущественные интересы, связанные с риском гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других людей.

Например, обязательное страхование автогражданской ответственности владельцев транспортных средств (ОСАГО) служит защитой от риска нанесения ущерба другим водителям, их пассажирам и пешеходам в результате использования застрахованным автотранспортного средства. Аналогичным образом можно застраховаться от риска нанесения ущерба имуществу соседей в результате затопления.

«В личной жизни страхование позволяет избежать чрезвычайных расходов на ликвидацию последствий чрезвычайных ситуаций или на лечение в случае болезни и сохранить прежний уровень дохода при утрате трудоспособности за счет небольших (по сравнению с убытками) страховых взносов в страховой фонд».2

Закон «Об организации страхового дела в Российской Федерации» определяет страхование как отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Понятие «страховой случай» – это наступившее событие, на случай которого проводится страхование, иными словами, это наступивший страховой риск.

Существует ряд критериев, определяющих, поддается ли риск страхованию:

- риск должен быть вероятным;

- наступление риска должно носить случайный характер;

- риск должен входить в совокупность однородных рисков, чтобы иметь возможность применять к нему закон больших чисел и принцип страховой компенсации;

- убыток, возникающий в результате наступления страхового случая, должен быть объективно измерим и иметь денежное выражение.

«Обязательства страховщика по осуществлению выплаты могут состоять либо в возмещении ущерба капиталу, либо в выплате согласованной (фиксированной) денежной суммы. На этом основании различают страхование ущерба и страхование суммы.

В случае страхования ущерба страховая компания обязана возмещать фактический ущерб в той мере, в которой он покрывается договором страхования».3

Страховая сумма – это денежная сумма, в пределах которой страховщик несет ответственность по возмещению ущерба, возникшего в результате наступления страхового случая.

Какого типа риски могут и не могут быть застрахованы

Гражданский кодекс РФ (ст. 928) содержит перечень интересов, страхование которых не допускается:

- страхование противоправных интересов;

- страхование убытков от участия в играх, лотереях и пари;

- страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Также Гражданский кодекс РФ освобождает страховщика от обязанности выплачивать страховое возмещение, если причиной нанесенного ущерба стали:

- ядерный взрыв, радиация или радиоактивное заражение;

- военные действия, а также военные маневры или иные военные мероприятия;

- гражданские беспорядки;

- забастовки;

- изъятие, конфискация, реквизиция, арест или уничтожение застрахованного имущества по распоряжению государственных органов.

- действия либо бездействие страхователя;

- сообщение страхователем страховщику заведомо ложных сведений об объекте страхования (например, при заключении договора страхования жизни страхователь скрыл, что неизлечимо болен – в случае его смерти или инвалидности страховое возмещение выплачиваться не будет);

- получение страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба;

- совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем (например, если владелец автомобиля, застрахованного по договору КАСКО, намеренно сожжет его и страховая компания сможет доказать его умысел, в выплате страхового возмещения будет отказано).

Участники процесса страхования

Участниками страховых отношений по российскому законодательству являются:

- страховые организации (страховщики),

- страхователи,

- выгодоприобретатели,

- застрахованные лица,

- страховые агенты;

- страховые брокеры;

- страховые актуарии;

- объединения участников страхового рынка, в том числе саморегулируемые организации,

- федеральный орган исполнительной власти по контролю и надзору в сфере страховой деятельности.

Страховщики – это юридические лица, созданные для осуществления страховой деятельности и имеющие лицензию на ее осуществление на территории Российской Федерации.

Лицензия подтверждает разрешение на право осуществления страховой деятельности.

«Формы деятельности страховщиков различны, но наиболее распространенным типом страховщика являются страховые организации (компании) – коммерческие организации различных организационно-правовых форм, для которых создание страховых фондов и управление ими является средством получения прибыли».4

Страхователем называют физическое или юридическое лицо, которое заключает договор о страховании определенных рисков. Страхователь обязан уплачивать страховые взносы и имеет право получить страховое возмещение при наступлении страхового случая.

Выгодоприобретателем называют лицо, которое имеет право на получение страхового возмещения вместо страхователя. Например, муж может заключить договор страхования своей жизни в пользу жены, и тогда в случае его смерти она получит страховое возмещение. Другой распространенный пример страхования в пользу третьих лиц: заемщик страхует жилье, приобретенное в рамках ипотечной сделки, в пользу кредитора, который выступает выгодоприобретателем по этому договору. Если застрахованное жилье будет повреждено или разрушено, страховая компания выплатит возмещение не собственнику жилья, а банку, выдавшему ипотечный кредит.

Если в договоре страхования жизни не указан выгодоприобретатель, в случае смерти страхователя выгодоприобретателями признаются наследники застрахованного лица.

Застрахованным лицом называют физическое лицо, чье здоровье, жизнь, имущество или пенсионное обеспечение выступают объектом страхования, но которое не является стороной страхового договора. Типичные примеры застрахованных лиц: родитель страхует жизнь и здоровье своего ребенка, работодатель заключает договор негосударственного пенсионного или дополнительного медицинского страхования в пользу своего работника.

По российскому законодательству страховщики могут осуществлять свою деятельность через страховых агентов и страховых брокеров. Страховые агенты – это физические или юридические лица, которые выполняют поручения страховщика в рамках предоставленных им полномочий на основании гражданско-правового договора.

«Взаимоотношения между страховщиком и его агентом строятся на основе договора, в котором оговариваются права и обязанности сторон. Страховыми агентами – юридическими лицами – обычно являются такие организации, как туристические агентства, бюро брачных знакомств, нотариальные конторы и т. п., которые наряду с услугами по своей основной деятельности предлагают оформить те или иные договоры страхования».5

Страховые брокеры оказывают услуги, связанные с заключением договоров между страховщиком и страхователем, а также с исполнением указанных договоров. При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах и страхователя, и страховщика.

Страховые актуарии – специалисты по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов. Страховщики обязаны ежегодно проводить актуарную оценку принятых страховых обязательств (страховых резервов) и предоставлять результат в орган страхового надзора. Оценку имеют право проводить только страховые актуарии, имеющие квалификационный аттестат.

В России действуют объединения страховщиков: Всероссийский союз страховщиков (ВСС), Российский союз автостраховщиков (РСА), Национальный союз страховщиков ответственности (НССО) и Национальный союз агростраховщиков (НСА).

«В большинстве стран действуют саморегулируемые организации страховщиков, которые, с одной стороны, защищают интересы участников страхового рынка, а с другой – устанавливают и контролируют определенные правила и принципы поведения на рынке. К их числу относятся национальные и региональные ассоциации (союзы) страховщиков. Наиболее влиятельным национальным объединением страховщиков в России является Всероссийский союз страховщиков».6

По российскому законодательству отраслевые саморегулируемые организации (СРО) разрабатывают и согласуют с регулятором стандарты деятельности для участников рынка, а затем контролируют соблюдение этих стандартов. Без членства в отраслевой СРО запрещено вести страховую деятельность. На начало 2017 года в России на страховом рынке была зарегистрирована только одна СРО – Всероссийский союз страховщиков.

Также участником страховых отношений выступает государство в лице органов законодательной власти, которые издают нормативные акты по регулированию страховой деятельности и органов исполнительной власти, которые осуществляют надзор за страховой деятельностью и лицензирование страховой деятельности. С 2013 года надзорные функции и лицензирование страховой деятельности осуществляет Центральный банк РФ.

Виды страхования по объекту

Страхование в зависимости от объекта подразделяется на два вида: личное и имущественное.

Личное страхование представляет защиту от рисков, которые угрожают жизни человека, его здоровью, трудоспособности. Личное страхование делится на два основных вида: страхование жизни и страхование от несчастных случаев. Кроме того, к личному страхованию относят еще и медицинское страхование.

Отдельно выделяют такой вид страхования жизни, как накопительное страхование, поскольку оно не связано с каким-либо риском, его цель состоит в том, чтобы аккумулировать определенную сумму к указанному в договоре сроку или событию.

Объектом имущественного страхования являются имущественные интересы. К числу этого вида страхования относятся как договора страхования непосредственно от риска повреждения и уничтожения имущества, например, квартиры, дома, дачи, автомобиля (КАСКО), так и договора страхования ответственности. По договору страхования ответственности страховщик возмещает ущерб, нанесенный страхователем третьим лицам.

Одним из примеров таких договоров служит обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств. Объектом страхования по договору ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

Другими примерами служит страхование ответственности авиа- и железнодорожных перевозчиков на случай порчи или пропажи багажа, нанесения вреда здоровью или гибели пассажиров по их вине.

Имущественные интересы страхователя с точки зрения объекта делятся на три группы, каждой из которых соответствует определенная отрасль страховой деятельности (см. таблицу 1).

Таблица 1.

|

Имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением застрахованного. |

Личное страхование |

Страхование жизни |

|

Страхование от несчастных случаев |

||

|

Медицинское страхование |

||

|

Имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. |

Имущественное страхование |

|

|

Имущественные интересы, связанные с возникновением расходов при наступлении ответственности страхователя за ущерб, причиненный третьим лицам. |

Страхование ответственности |

Добровольное и обязательное страхование

По российскому законодательству страхование может быть добровольным и обязательным. Российским законодательством установлена обязанность по страхованию жизни, здоровья, имущества определенных лиц либо гражданской ответственности одних лиц перед другими.

«Инициатором обязательного страхования является государство, которое в форме закона обязывает экономические субъекты вносить средства для обеспечения общественных интересов. Обязательная форма страхования обычно применяется в тех случаях, когда страховая защита связана с интересами не отдельных экономических субъектов, а всего общества».7

Большинство видов личного и имущественного страхования могут иметь как обязательный, так и добровольный характер. В частности, существует обязательное медицинское и пенсионное страхование, страхование жизни и имущества, страхование автогражданской ответственности владельцев транспортных средств, но можно заключить договора по этим же видам страхования в добровольном порядке.

Например, обязательное медицинское страхование относится к разряду государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи на основании страхового полиса, единая форма которого утверждена постановлением Правительства Российской Федерации.

Добровольное медицинское страхование обеспечивает физическим лицам получение медицинских услуг сверх программ обязательного медицинского страхования. Разновидностью добровольного медицинского страхования выступает медицинское страхование лиц, выезжающих за границу Российской Федерации.

В добровольной форме медицинское страхование может быть индивидуальным или коллективным, когда работников страхуют за счет работодателя.

Однако условия и правила по одному и тому же виду страхования по договорам обязательного и добровольного характера значительно отличаются. «Если при осуществлении добровольного страхования особенности и порядок заключения договора страхования определяются исключительно по усмотрению сторон договора, то для заключения договора страхования в рамках обязательного страхования законодателем установлен специальный порядок».8

Обязательное страхование делится на два основных вида по характеру страхователя. В одном случае страхователем выступает государство – это социальное и государственное страхование. В другом случае страхователем выступают особые категории физических и юридических лиц – это обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств, обязательное страхование ответственности перевозчиков и обязательное страхование банковских вкладов.

Виды, условия и порядок проведения обязательного страхования определяются Законом РФ «Об организации страхового дела в Российской Федерации» и статьей 927 главы 48 Гражданского кодекса РФ.

«Социальное страхование – это установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов».9

Социальное страхование позволяет обеспечить финансовую защиту населения от основных социальных рисков (см. таблицу 2).

Таблица 2.

|

Страховой риск |

Страховое обеспечение |

|---|---|

|

Необходимость получения медицинской помощи |

Оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи; пособие на санаторно-курортное лечение; оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей |

|

Временная нетрудоспособность |

Пособие по временной нетрудоспособности (оплата больничного листа) |

|

Трудовое увечье и профессиональное заболевание |

Пособие в связи с трудовым увечьем и профессиональным заболеванием |

|

Материнство |

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; пособие по беременности и родам; единовременное пособие при рождении ребенка; пособие по уходу за ребенком до достижения им возраста полутора лет |

|

Инвалидность |

Пенсия по инвалидности |

|

Наступление старости |

Пенсия по старости |

|

Потеря кормильца |

Пенсия по случаю потери кормильца |

|

Потеря работы |

Пособие по безработице |

|

Смерть |

Пособие на погребение |

Государственному обязательному личному страхованию подлежат лица, которых российские власти считают необходимым защищать дополнительно, главным образом от профессиональных рисков.

Это государственные служащие и сотрудники силовых структур: сотрудники налоговой службы, прокуратуры, судьи, полиции, военнослужащие, граждане, призванные на военные сборы. Также установлено обязательное государственное страхование лиц, пострадавших от радиационных аварий, иных чрезвычайных катастроф; лиц, занятых научными исследованиями в области вирусологии, оказанием медицинской, психиатрической и других видов помощи, проведением спасательных работ.

«Страховым случаем здесь является гибель (смерть); увечье (ранение, контузия, травма); заболевание, полученное в период прохождения службы; причинение тяжких, менее тяжких, легких телесных повреждений, исключающих возможность заниматься в дальнейшем профессиональной деятельностью.

Следует отметить, что, кроме обязательного государственного личного страхования, для сотрудников милиции, судей, военнослужащих установлено и обязательное государственное имущественное страхование. При обязательном государственном имущественном страховании указанных выше сотрудников страховым случаем является причинение ущерба уничтожением или повреждением имущества, принадлежащего застрахованному лицу или членам его семьи в связи с осуществлением служебной деятельности».10

ОСАГО в России введен с 1 июля 2003 года для возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших водителями автотранспортных средств. Управление транспортным средством водителем, не имеющего оформленного по всем правилам полиса ОСАГО, является административным правонарушением.

При этом владельцы транспортных средств могут в добровольной форме дополнительно застраховать свою гражданскую ответственность на случай, если суммы страховой выплаты по обязательному страхованию будет недостаточно, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию.

Российские организации, осуществляющие перевозки наземным, водным или воздушным транспортом, обязаны страховать риск своей гражданской ответственности перед пассажирами за свой счет. Объектом страхования в этом случае является имущественный интерес перевозчика, связанный с обязанностью возместить причиненный при перевозке вред жизни или здоровью пассажиров, их багажу и находящимся при них вещам.

Обязательное страхование при перевозке пассажиров наземным, водным или воздушным путем действует в России с 2013 года для обеспечения защиты интересов пассажиров в случае причинения вреда их жизни, здоровью или имуществу.

Обязательное страхование вкладов физических лиц в банках Российской Федерации для защиты сбережений населения действует в России с 2004 года (в том числе – индивидуальных предпринимателей с 2014 года). В рамках государственной системы страхования вкладов эти вкладчики имеют право на получение возмещения в случае отзыва (аннулирование) у банка лицензии на осуществление банковских операций или введения Центральным банком РФ моратория на удовлетворение требований кредиторов банка.

Страховое возмещение выплачивается в размере суммы вклада в рублях и иностранной валюте, включая капитализированные (причисленные) проценты на сумму вклада в пределах лимита, установленного Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации». Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более суммы установленного лимита в совокупности.

Договор страхования и страховой полис

Договор страхования устанавливает права и обязанности сторон, связанных с предоставлением услуги по обеспечению страховой защиты. Сторонами договора страхования выступают страховщик и страхователь. Отношения, возникающие из договора страхования, регулируются главой 48 «Страхование» Гражданского кодекса РФ.

По договору страхования одна сторона (страхователь) обязуется уплачивать другой стороне (страховщику) определенную соглашением сторон плату (страховую премию), а страховщик при наступлении предусмотренного договором события (страхового случая) обязуется выплатить страхователю или иному указанному в договоре лицу (выгодоприобретателю) страховое возмещение (возмещение причиненных страхователю или иному застрахованному лицу убытков) или страховую сумму (всю максимально возможную по договору страхования сумму).

Статьей 940 Гражданского кодекса РФ установлено, что договор страхования должен быть заключен в письменной форме. При оформлении договора страхования страховщик выдает страхователю страховой полис – документ, который подтверждает факт заключения договора страхования. Договор страхования должен в обязательном порядке содержать определенные сведения:

- наименование документа;

- юридические адреса и реквизиты сторон;

- описание объекта (объектов) страхования;

- характеристику страхового события (риска);

- перечень страховых случаев;

- размер страховой суммы или страхового возмещения (суммы, в пределах которой будет осуществляться страховая выплата);

- размер, порядок внесения и сроки уплаты страхового взноса (страхового платежа), который представляет собой плату за услугу страхования;

- срок действия договора;

- подписи сторон;

- другие существенные условия по соглашению сторон (например, исключения из страхового покрытия, когда происходит событие, которое по формальным признакам является страховым случаем, но страховое возмещение в этом случае не выплачивается).

По одному договору объект может быть застрахован как от одного риска, так и от нескольких. Страховая сумма устанавливается отдельно для каждого страхового события (риска) и для каждого застрахованного по данному договору объекта.

Договоры имущественного и личного страхования существенно отличаются друг от друга по методике определения страховой суммы. В договоре личного страхования страховая сумма устанавливается, как правило, по желанию страхователя или застрахованного лица. А в договоре страхования имущества страховая сумма должна строго соответствовать страховой (действительной) стоимости имущества.

Законодательством также предусмотрено, что при заключении договора страхования имущества страховщик имеет право произвести осмотр страхуемого имущества, а в необходимых случаях назначить экспертизу данного имущества. Перечень застрахованного имущества включается в договор с указанием его стоимости на момент заключения договора.

При заключении договора личного страхования страховщик имеет право потребовать проведения медицинского обследование страхуемого лица для оценки его физического состояния и здоровья.

«Следует обратить внимание, что условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования данного вида. Правила страхования должны быть одобрены или утверждены страховщиком либо объединением страховщиков. Условия, содержащиеся в правилах страхования, но не включенные в текст договора страхования (страхового полиса), обязательны для страхователя, если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его обратной стороне. Правила могут быть приложены к договору, и тогда должна быть удостоверена запись в договоре».11

Обязательства страховщика по договору вступают в силу с момента уплаты страховой премии или с момента уплаты первого взноса при выплате премии в рассрочку.

Если страховая премия выплачивается в рассрочку и на момент наступления страхового случая допущена просрочка по уплате страховых взносов, это станет основанием для отказа в выплате страхового возмещения.

Из чего складывается стоимость страховки?

Плата страховщику за его услуги называется страховой премией (страховым взносом, страховым платежом). Страховая премия может уплачиваться единовременно, при заключении договора страхования, или периодическими платежами в рассрочку. Как правило, размер страховой премии, порядок и срок ее уплаты устанавливается при заключении договора и остается неизменным в течение срока его действия.

«Происхождение понятия «страховая премия» (лат. praemium) относится к началу коммерческого страхования (XIV в.), когда первые страховщики (частные лица) оставляли себе полученные от страхователей, обычно купцов, денежные средства при благополучном исходе застрахованной торговой операции в качестве премии за принятый у них риск».12

Размер страховой премии определяет страховщик на основе страховых тарифов. Размеры страховых тарифов определяются либо страховщиком, либо российским законодательством.

Например, предельные уровни страховых тарифов по ОСАГО, структура и порядок их применения страховщиками устанавливаются постановлениями Правительства РФ. Для каждого конкретного договора величина тарифа по ОСАГО зависит от ряда разных факторов, в частности, от территории преимущественного использования транспортного средства, от возраста и стажа водителя, от мощности двигателя автомобиля, от наличия нарушений правил дорожного движения.

Страховые тарифы зависят от уровня риска, который берет на себя страховщик. Чем выше оценивается уровень застрахованного риска, тем больше будет размер страховой премии. Поэтому за ОСАГО больше платят водители с небольшим стажем, так как по статистике они часто попадают в аварии. На том же основании повышенный коэффициент при расчете страховой премии установлен для тех, кто неоднократно нарушал правила дорожного движения и, наоборот, за безаварийное вождение полагается скидка, которая каждый год растет (коэффициент бонус-малус). Наиболее высокие территориальные коэффициенты установлены для жителей Москвы и Санкт-Петербурга, поскольку в этих городах самое напряженное в стране движение на дорогах, соответственно, считается, что здесь и шанс попасть в аварию выше.

Стоимость КАСКО также рассчитывается с учетом возраста, стажа и наличия нарушений правил дорожного движения у водителя. Кроме того, учитываются технические характеристики машины, ее марка, модель и даже цвет с точки зрения статистики угонов.

При заключении договора страхования жизни и здоровья российские страховые компании чаще всего оценивают уровень риска по возрасту: самый низкий тариф устанавливают для людей в возрасте примерно до 36 лет, а чем старше, тем выше будет размер страховой премии. Также стоимость страховки могут повышать такие факторы, как лишний вес, курение, хронические заболевания, увлечение экстремальными видами спорта.

Оценка страховых тарифов страховщиком (актуарные расчеты)

Актуарные расчеты используются для исчисления расчета оптимальных тарифов, при которых страховая компания может осуществлять выплаты и при этом получать прибыль.

С помощью актуарных расчетов страховая компания определяет:

- вероятность наступления страхового случая, частоту и степень тяжести ущерба;

- расходы на страхование конкретного объекта с учетом всех рисков;

- себестоимость страховой услуги;

- тариф по конкретному виду страхования, стоимости услуги, оказываемой страховщиком страхователю.

Для исчисления размера страхового фонда страховщику необходимы сведения о том, сколько объектов примерно может пострадать или не пострадать от страхового события с учетом имеющейся статистки по таким событиям и теории вероятности. Например, вероятность смерти для лиц разного пола и возраста рассчитывается на основе демографических данных. Эти расчеты используются для определения тарифных ставок по страхованию жизни и негосударственному пенсионному страхованию.

Особенности условий возмещения ущерба (по первому риску, пропорциональный, франшиза)

Размер страхового возмещения исчисляется разными способами:

- по системе «первого риска»;

- по системе пропорциональной ответственности;

- с применением франшизы.

Применение той или иной системы возмещения ущерба указывается в договоре страхования.

Чаще всего в российской практике при заключении договора страхования используется методика расчета по системе «первого риска». По этой системе убыток, понесенный страхователем, компенсируется в полном объеме.

Система пропорциональной ответственности используется для заключения договора страхования на неполное возмещение убытка. В этом случае страховая выплата производится в определенной пропорции от величины убытка. Например, имущество имеет страховую стоимость 100 тыс. рублей, а страховая сумма по договору составляет 80 тыс. рублей или 80 % от действительной стоимости имущества. Если ущерб составит 50 тыс. рублей, что равняется 50 % действительной стоимости имущества, то страховое возмещение будет равно 50 % от 80 тыс. рублей, это составит 40 тыс. рублей.

Третий вариант возмещения ущерба осуществляется с использованием франшизы – это условие договора, по которому страховщик освобождается от обязанности возмещать убытки, если они не превышают определенного размера. Франшиза может быть условной (невычитаемой) и безусловной (вычитаемой).

Условная франшиза означает, что действие страховки не распространяется на мелкие убытки до определенной суммы, которая указывается в договоре. Если же убыток превышает сумму франшизы, страховая компания компенсирует ущерб целиком.

Пример: размер условной франшизы по договору составляет 10 тыс. рублей. Если имуществу будет нанесен ущерб на сумму 10 тыс. рублей или менее, то страховое возмещение не выплачивают. Если ущерб оценивается на сумму более 10 тыс. рублей, ущерб возмещают полностью.

Безусловная франшиза означает, что при исчислении суммы страхового возмещения из размера ущерба вычитается определенная сумма, указанная в договоре.

Пример: сумма страхового возмещения равна 100 тыс. рублей. Безусловная франшиза по договору установлена в размере 10 тыс. рублей. Выплата составит 100 тыс. – 10 тыс. = 90 тыс. рублей.

Влияние асимметрии информации при страховании: эффекты неблагоприятного отбора и риска недобросовестности

Неравномерное распределение информации между участниками рынка об условиях осуществления рыночной сделки и намерениях друг друга называют асимметрией информации. Это присущий любому рынку признак, который затрудняет потребителю выбор услуги с оптимальным соотношением: цена – качество, а поставщику услуг – оптимальную цену, которая обеспечит максимальную прибыль при минимальном риске.

В частности, качество благ, которые потребитель получает вместе со страховой услугой, нельзя оценить в момент покупки, как, например, качество товара – одежды или обуви. Качество услуги страхования выявляется только после покупки, в процессе потребления. Такого рода асимметрия информации создает возможность для злоупотребления недобросовестного поведения поставщиков услуги – страховщиков. Злоупотребления могут состоять в завышении цены на услугу или в более низком качестве, чем было заявлено потребителю.

Два основных типа асимметрии информации связаны со скрытыми характеристиками и со скрытыми действиями. Скрытые характеристики – это информация, которой владеет одна сторона и не владеет другая, хотя ей важно получить эту информацию для заключения сделки на выгодных условиях. Например, страховая компания всегда будет хуже осведомлена, чем покупатель полиса страхования жизни, о состоянии его здоровья, полезных и вредных привычках, хорошей и плохой наследственности, способных увеличить вероятность наступления страхового случая. Скрытые действия – это действия, которые одна из сторон сделки может совершить незаметно для другой стороны и затронуть интересы другой стороны, оказав на них негативное влияние. Например, оформляя страхование от несчастного случая, для страховой компании имеет значение, имеет ли страхователь привычку перебегать дорогу на красный свет, поскольку такая привычка заметно повышает риск гибели от несчастного случая, но страховая компания никак не может проконтролировать поведение страхователя на дороге.

Асимметричная информация приводит к такому явлению, как неблагоприятный отбор (отрицательная селекция). Как это происходит, можно рассмотреть на примере продажи полисов страхования жизни. Чтобы адекватно оценить риски, страхователю нужно точно знать, в каком состоянии здоровье покупателя страхового полиса. Однако страховщик не располагает достаточно информацией для того, чтобы установить цену страхового полиса, в точности соответствующую состоянию здоровья страхователя и риску его заболевания или смерти. Поэтому устанавливается усредненная цена. Это приводит к тому, что люди, у которых нет проблем со здоровьем, считают цену полиса чересчур высокой, зато люди, чье здоровье подвержено повышенному риску, получают возможность застраховаться по низкой цене. В результате происходит неблагоприятный отбор: доля страхователей с низким уровнем риска снижается, потому что они не хотят покупать полисы по завышенной цене, а доля страхователей с высоким уровнем риска повышается.

Влияние СМИ на поведение аудиторий при внедрении систем обязательного страхования (ОСАГО, ОМС)

Внедрение и развитие систем обязательного страхования в России, таких как обязательное медицинское страхование (ОМС) и обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств, сопровождалось широкой разъяснительной кампанией в средствах массовой информации.

Например, на портале «Страхование сегодня» хранятся публикации о реформе ОМС в прессе с 1994 года. Архив насчитывает 1226 публикаций в изданиях разного уровня – от федеральных до местных.

Кампании в СМИ, освещавшие введение ОМС и ОСАГО, а затем их реформы, выполняли две основные задачи: информирования населения о нововведениях и выявления проблем, связанных с этими нововведениями.

Изменение системы медицинского обслуживания в России и внедрение ОМС в 1993 году вызвало у населения беспокойство: в середине 90-х годов в обществе циркулировало множество слухов о том, что бесплатную медицину отменят. Публикации в СМИ, в том числе инициированные представителями системы здравоохранения и Фонда ОМС, помогали разъяснять принцип действия новой системы. Особое внимание уделялось информированию населения о правах, которые получает каждый владелец полиса ОМС, и подробному описанию, как действовать, если возникают затруднения с медицинским обслуживанием. Это помогло гражданам освоить новые правила медицинского обслуживания и повысило уровень требований к работе государственных медицинских учреждений.

Введение обязательного ОСАГО в 2003 году стало первым опытом введения обязательного страхования для населения за счет собственных средств и вызвало негативную реакцию общества. Информационная кампания в СМИ, посвященная теме ОСАГО, разделилась на три основных направления: информирование населения о правах и обязанностях владельцев полисов ОСАГО, разъяснение социальной значимости ОСАГО с подачи государственных органов и резкая критика различных аспектов, связанных с введением ОСАГО.

Разъяснительные публикации в СМИ о возможностях, которые получают владельцы полисов ОСАГО, особенно с использованием реальных примеров, помогли снизить уровень негативного отношения в обществе к этому виду обязательного страхования.

Роль СМИ в расширении пользования страховыми услугами

Страховые услуги в России за некоторыми исключениями не входят в число популярных у населения финансовых услуг во многом в силу сложности их понимания и недоверия к страховым компаниям в обществе.

Наиболее востребованы у населения такие страховые услуги, как ОСАГО, КАСКО, страхование жизни для выезжающих за рубеж, страхование жизни для банковских заемщиков, а также страхование имущества, которое служит залогом для ипотечных сделок. Именно этим видам страхования посвящена основная масса публикаций в СМИ, часть из которых носит информационный характер, а часть посвящена различным проблемам, связанным с этими видами страховых продуктов. Эти публикации повышают уровень финансовой грамотности населения, что способствует росту интереса в обществе к страховым услугам.

Однако помимо указанных видов страховых услуг тема страхования не пользуется популярностью в СМИ, ориентированных на массового читателя. Информирование населения через СМИ о возможностях страхования и появлении на рынке новых видов страховых услуг происходит, как правило, с подачи самих страховых компаний, нередко в рамках публикаций на правах рекламы.

Основным источником информации о страховых услугах для населения являются специализированные информационные электронные ресурсы, посвященные финансовым услугам.

Сноски:

1 Чернова Г. В. Управление рисками: учеб. пособие / Чернова Г. В., Кудрявцева А. А. – М.: ТК Велби, Проспект, 2005. – с. 87.

2 Страховое право. / Под. ред. В. В. Шахова, В. Н. Григорьева, А. Н. Кузбагарова, 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – с. 7.

3 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 22.

4 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с.12.

5 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 18.

6 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 14.

7 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 24.

8 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 50.

9 Райзберг В. В. Современный экономический словарь. / Райзберг В. В. – М.: ИНФРА-М, 1998. – с. 324.

10 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 57.

11 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 69.

12 Страховое право. / Под. ред. В. В. Шахова, В. Н. Григорьева, А. Н. Кузбагарова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – с. 6

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ. // Собрание законодательства Российской Федерации. 1994. – № 32. – ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ. // Собрание законодательства Российской Федерации. 1996. – № 5. – ст. 410.

- Воздушный кодекс Российской Федерации от 19.03.1997 № 60-ФЗ. // Собрание законодательства Российской Федерации. –1997. – № 12. – ст. 1383.

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ. // Собрание законодательства Российской Федерации. – 2002. – № 1. – ст. 1.

- Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300–1. // Собрание законодательства Российской Федерации. 1996. – № 3. – ст. 140.

- Закон РФ «Об организации страхового дела» от 27.11.1992. // «Ведомости Совета народных депутатов и Верховного Совета РФ». – 14.01.1993. – № 2. – ст. 56.

- Федеральный закон РФ от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». // Собрание законодательства РФ. – 06.05.2002. – № 18. – ст.1720.

- Федеральный закон от 23.12. 2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». // Собрание законодательства Российской Федерации. 2003. – № 52. – ст. 5029.

- Федеральный закон Российской Федерации от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». // Собрание законодательства Российской Федерации. 2010. – № 49. – ст. 6422.

- Федеральный закон от 14.06.2012 «Об обязательном страховании ответственности перевозчика». // Собрание законодательства Российской Федерации. 2012. – № 25. – ст. 3257.

- Шахов В. В., Григорьев В. Н., Кузбагаров А. Н. Страховое право, 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 399 с.

- Страхование: учеб. пособие / Ж. А. Чеснокова, В. А. Чеванин, А. В. Шеина., Н. А. Банько. – Волгоград: ИУНЛ ВолгГТУ, 2015. – 124 с.

- Чернова Г. В., Кудрявцев А. А. Управление рисками: учеб. пособие. / – М.: ТК Велби, Проспект, 2005. – 160 с.

- Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова О. В. – М.: Проспект, 2011. – 128 с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – М.: ИНФРА-М, 1998. – 477 с.

- Чеканский А. Н., Фролова Н. Л. Микроэкономика: промежуточный уровень – М.: ИНФРА-М, 2005. – 685 с.

Контрольные вопросы лекции:

- В чем состоит принцип рискового страхования?

- Перечислите основные виды страховых рисков для личного и имущественного страхования.

- Перечислите основные критерии, по которым определяют, поддается ли риск страхованию.

- Кто является основными участниками страховых отношений?

- На какие виды разделяется страхование по объекту?

- В чем состоит отличие между добровольным и обязательным страхованием?

- Перечислите, на какие три вида делится обязательное страхование?

- Для чего служит страховой полис?

- Что такое страховая премия?

- Опишите основные системы возмещения ущерба в страховании.

Страховой риск — это непредвиденное случайное событие, наступление которого приведет к ущербу.

Исходя из понятия страхового риска можно выделить три ступени в определении риска:

- вероятность распределения результатов действий субъекта договора страхования;

- возможное отклонения фактического результата от прогнозируемого;

- распределение вероятности ущерба.

Виды страховых рисков

В страховании различаются следующие виды страховых рисков:

- Чистые риски;

- Спекулятивные риски.

Чистые риски — это случайные события при наступлении которых возникает ущерб или положение объекта страхования не изменяется. Например, к чистым рискам можно отнести: пожар, наводнение, ДТП, удар молнии и др.

Спекулятивные риски — это события результатом наступления которого может быть как отрицательный, так и положительный эффект. К спекулятивным рискам относят вложение денег во всех формах и видах.

Следует отметить, что объектом страхования как оно есть в традиционном смысле, является страхование чистых рисков.

Страховые риски, носящие спекулятивный характер в основе своей не страхуются, так как напрямую зависят от субъекта страхования. Проще можно сказать, напрямую зависят от человеческого фактора. Что делает этот вид страхования рисков убыточным для страховых компаний.

Классификация страховых рисков

Страховые риски можно классифицировать по следующим критериям:

Критерии страховых рисков:

- Определение объектов, которым непосредственно угрожают риски;

- Причина возникновения риска;

- Возможность влиять на риски.

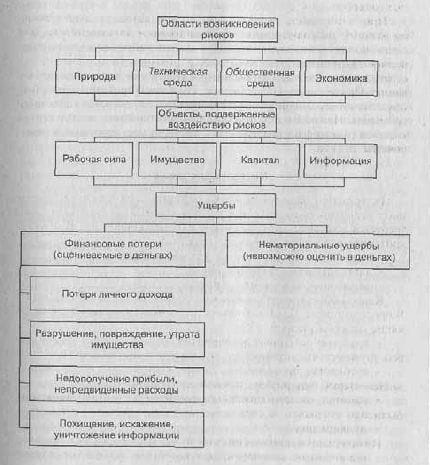

Схематичное изображение классификации рисков и ущерба смотрите на рисунке

Оценка страховых рисков

Это наиболее важный момент в страховании, так как от оценки страховых рисков, которым подвергнется объект страхования, будет и зависеть размер страховой премии.

Оценка страховых рисков страховыми компаниями производится следующим образом:

- Производится расчет вероятности и (или) частоты ущерба. Расчет производится на основе статистических данных для данного вида объектов страхования;

- Выводится ожидаемое значение ущерба;

- Определяется максимальная величина ущерба. Она определяется для каждого страхователя отдельно в зависимости от страховой суммы договора, которую страховой компании придется возместить страхователю при предъявлении им соответствующих требований о выплате;

- Указывается корректирующий показатель вероятности отклонения фактических результатов от прогнозируемых.

Как вам статья?