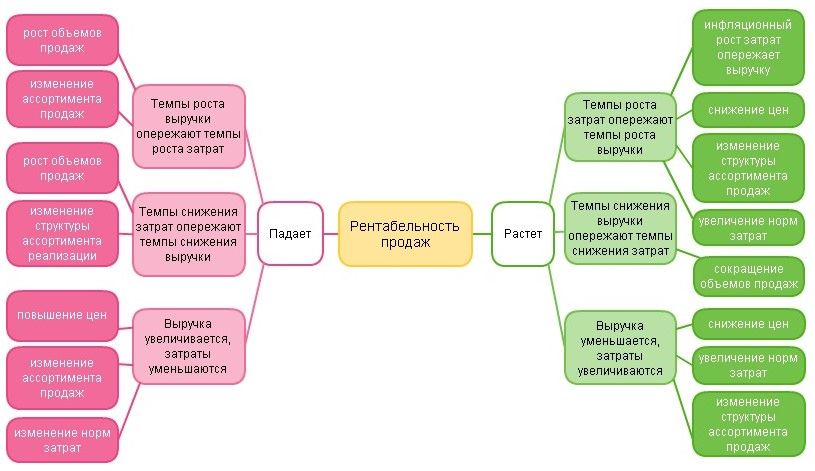

Анализ «затраты-объем-прибыль» направлен прежде всего на оценку влияния различных уровней деятельности на финансовые результаты предприятия.

В любом бизнесе, да и вообще в жизни, ретроспективный взгляд — прекрасная вещь. Если бы только мы могли заглянуть в хрустальный шар и точно узнать, сколько клиентов собираются купить наш продукт, мы бы принимали идеальные бизнес- решения и получали максимальную прибыль.

Возьмем, к примеру, ресторан. Если бы его владельцы точно знали, сколько клиентов будет приходить каждый вечер, а также количество и тип блюд, которые они будут заказывать, они бы могли сделать так, чтобы сотрудников было ровно столько, сколько нужно, и чтобы на кухне не оставалось отходов. В реальности, такие решения, как формирование штата работников и закупка продуктов, приходится принимать на основании приблизительной оценки, причем эта оценка чаще всего основывается на прошлом опыте.

Хотя информация управленческого учета не способна заменить хрустальный шар, она весьма полезна для поиска ответов на вопросы о последствиях различных решений. Один из самых важных вопросов, на который необходимо ответить еще до начала бизнеса – это «Сколько товара нужно продать, чтобы добиться безубыточности?». При этом под «безубыточностью» мы подразумеваем простое покрытие всех наших расходов без получения прибыли.

Данный тип анализа называется анализом «затраты-объем-прибыль» (или CVP- анализом). Цель данной статьи – рассмотреть некоторые простые расчеты и графики, относящиеся к этой части программы курса «Управлению эффективностью бизнеса», а также допущения, которые лежат в основе анализа безубыточности.

Цель анализа «затраты-объем-прибыль»

Анализ «затраты-объем-прибыль» прежде всего направлен на оценку влияния различных уровней деятельности на финансовые результаты предприятия. Причина особого внимания к объему реализации заключается в том, что в краткосрочной перспективе цена реализации, а также затраты на материалы и оплату труда обычно известны с определенной степенью точности. Объем реализации спрогнозировать сложнее, поэтому в краткосрочной перспективе рентабельность часто зависит именно от него. Например, компания A знает, что цена реализации продукта X в конкретном году будет составлять примерно $50, а переменные затраты на его производство – $30.

Таким образом, с некоторой степенью уверенности можно сказать, что маржинальная прибыль на единицу продукта (цена реализации за вычетом переменных затрат) составит $20. Компания А также несет постоянные затраты в размере $200,000 в год, что, опять же, довольно легко спрогнозировать. И тем не менее, на вопрос «Получит ли компания прибыль в этом году?», мы ответим «Не знаем». Не знаем, потому что нам неизвестен объем реализации за год. При этом, однако, мы можем определить, какой объем реализации должен быть достигнут, чтобы компания получила прибыль. Тут-то и начинается CVP анализ.

Методы расчета точки безубыточности

В точке безубыточности общая выручка равна общим затратам, то есть нет ни прибыли, ни убытков. Существует три метода определения точки безубыточности:

(1) Метод уравнений

На многочисленные вопросы, касающиеся «затрат-объема-прибыли» нам поможет ответить простая математика.

Известно, что общая выручка определяется путем умножения цены реализации единицы продукта (USP) на количество проданных единиц (Q). Общие затраты включают, во-первых, постоянные затраты (FC), а во-вторых, переменные затраты (VC). Общие переменные затраты определяются путем умножения переменных затрат на единицу продукта (UVC) на общее количество единиц (Q). Любое превышение общей выручки над общими затратами приводит к получению прибыли (P). Представив эту информацию в виде простого уравнения, мы получаем технику ответа на вопросы CVP-анализа. Продемонстрируем это на примере компании A.

Общая выручка – общие переменные затраты – общие постоянные затраты = прибыль.

(USP x Q) – (UVC x Q) – FC = P

($50Q) – ($30Q) – $200,000 = P

Примечание: в данном случае используются общие постоянные затраты, а не постоянные затраты на единицу продукта, поскольку постоянные затраты на единицу продукта будут меняться в зависимости от объема производства.

Таким образом, будет неправильно использовать постоянные затраты на единицу продукта, так как величина этих затрат зависит от объема производства. Что касается цены и переменных затрат на единицу, предполагается, что эти показатели остаются неизменными в краткосрочной перспективе при любом объеме производства, и, следовательно, могут быть использованы.

Вернемся к нашему уравнению. Приравняем прибыль (P) к нулю, чтобы выяснить, сколько единиц продукта нам нужно продать, чтобы достичь безубыточности:

($50Q) – ($30Q) – $200,000 = 0

$20Q – $200,000 =0

$20Q = $200,000

Q = 10,000 единиц

Уравнение позволило получить ответ. Если компания А продаст менее 10,000 единиц продукта, то понесет убытки. Если компания продаст ровно 10,000 единиц, то у нее не возникнет ни прибыли, ни убытка, а если продаст более 10,000 единиц, то получит прибыль.

(2) Метод маржинальной прибыли

Во втором подходе нам понадобятся некоторые знания в области алгебры, чтобы переписать приведенное выше уравнение с учетом маржинальной прибыли. Маржинальная прибыль равна общей выручке за вычетом общих переменных затрат. Маржинальная же прибыль на единицу продукта (UCM) – это цена единицы продукта (USP) минус переменные затраты на единицу (UVC). Следовательно, формула из первого метода теперь выглядит следующим образом:

(USP x Q) – (UVC x Q) – FC = P

(USP – UVC) x Q = FC + P

UCM x Q = FC + P

Q =

FC + P

UCM

Итак, если прибыль (P) = 0 (так как мы хотим найти точку безубыточности), то мы просто берем постоянные затраты и делим их на маржинальную прибыль на единицу продукта.

Применяем этот подход к компании А:

UCM =$20, FC = $200,000 и P = 0.

Q = FC

UCM

Q = $200,000

$20

Таким образом, Q = 10,000 единиц

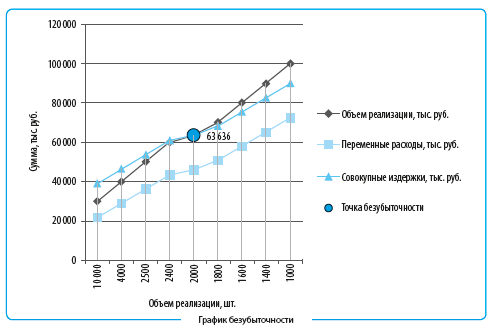

(3) Графический метод

Графический метод предполагает, что общие затраты и общая выручка отображаются в виде прямых на графике. Показатели в денежном выражении (выручка, затраты, прибыль) откладываются по оси Y, а количество продукта – по оси X. Точка пересечения прямых, отражающих общие затраты и выручку, представляет собой точку безубыточности. Величина прибыли или убытка при разных уровнях производства и реализации продукции представлена расстоянием между прямыми общих затрат и общей выручки. На Рисунке 1 показан типичный график безубыточности для компании А. Участок между прямыми постоянных затрат и общих затрат представляет собой переменные затраты.

В качестве альтернативы можно построить график маржинальной прибыли. Хотя в рамках курса «Управление эффективностью бизнеса» данному вопросу не уделяется особого внимания, рассмотреть его будет довольно полезно. Упомянутый выше график очень похож на график безубыточности, единственное отличие состоит в том, что вместо прямой постоянных затрат откладывается прямая переменных затрат.

Следовательно, участок между прямыми переменных и общих затрат представляет собой постоянные затраты. Преимущество этого подхода состоит в том, что он делает акцент на маржинальной прибыли, поскольку она представлена участком между прямыми, отражающими общую выручку и общие переменные затраты. Для компании А график представлен на Рисунке 2.

Наконец, можно построить график «прибыль-объем», который подчеркивает влияние изменения объема реализации на прибыль (Рисунок 3). Эта тема является одной из ключевых в программе курса «Управление эффективностью бизнеса», поэтому в данной статье мы поговорим об этом подробнее.

Определение объема реализации, необходимого для достижения целевой прибыли

Помимо определения точки безубыточности существуют и другие базовые расчеты, которые тоже нужно понимать. Например, руководство компании может желать узнать, сколько продукции надо продать, чтобы достичь целевой прибыли.

Пример 1

Компания А хочет получить прибыль $300,000. Объем реализации, необходимый для получения этой прибыли, можно определить с помощью любого из трех методов, описанных выше. При использовании метода уравнений в уравнение надо подставить не нулевую прибыль, а прибыль в размере $300,000:

($50Q) – ($30Q) – $200,000 =$300,000

$20Q – $200,000 = $300,000

$20Q = $500,000

Q = 25,000 единиц.

Или же можно воспользоваться методом маржинальной прибыли:

UCM = $20, FC = $200,000 и P = $300,000.

Q = FC + P

UCM

Q = $200,000 + $300,000

$20

Таким образом, Q = 25,000 единиц.

Наконец, ответ можно получить при помощи графика, хотя этот метод менее удобен, чем два предыдущих. Прибыль будет равна $300,000, то есть отрезок между прямыми общей выручки и общих затрат составит $300,000, поскольку этот отрезок представляет собой либо прибыль (после точки безубыточности), либо убыток (до точки безубыточности).

График маржинальной прибыли показывает участок между линиями переменных и общих затрат, который представляет собой постоянные затраты. Преимущество этого подхода состоит в том, что он делает акцент на маржинальной прибыли.

Это не самый быстрый метод, поэтому на экзамене прибегать к нему не рекомендуется.

Запас прочности

Запас прочности показывает, насколько объем реализации может снизиться до того, как возникнет убыток. Иными словами, это превышение бюджетной реализации над реализацией в точке безубыточности. Давайте снова обратимся к компании A в качестве примера и предположим, что бюджетный объем реализации составляет 20,000 единиц. Запас прочности в единицах товара можно найти следующим образом:

Бюджетный объем реализации – объем реализации в точке безубыточности = 20,000 – 10,000 = 10,000 единиц.

Кроме того, этот показатель можно рассчитать в процентах, как это обычно делается:

(Бюджетный объем реализации – объем реализации в точке безубыточности)/бюджетный объем реализации

Для компании А это будет (10,000/20,000) x 100 = 50%.

Наконец, запас прочности можно рассчитать в виде выручки от реализации следующим образом:

(Бюджетный объем реализации – объем реализации в точке безубыточности) х цена реализации = 10 000 x $50 = $500 000.

Доля маржинальной прибыли в выручке

При анализе безубыточности для одного продукта может быть полезно (а для ассортиментного ряда просто необходимо) определить, сколько центов с каждого доллара выручки идет на покрытие постоянных затрат. Это называется долей маржинальной прибыли в выручке (или коэффициентом C/S). Когда продукт только один, данный показатель можно рассчитать либо путем деления совокупной маржинальной прибыли на совокупную выручку от продаж, либо путем деления маржинальной прибыли на единицу продукта на его цену:

Для компании A: ($20/$50) = 0.4

Когда продуктов несколько, средневзвешенный коэффициент C/S рассчитывается по формуле:

Совокупная маржинальная прибыль/совокупная выручка от продаж

Средневзвешенный коэффициент C/S можно использовать для расчета показателей CVP-анализа, т.е. точки безубыточности, запаса прочности и т. д.

Пример 2

Помимо Продукта X, описанного выше, Компания A также начинает производство Продукта Y. Имеется следующая информация о продуктах:

Средневзвешенный коэффициент C/S, равный 0.34375 или 34,375%, был рассчитан путем деления совокупной маржинальной прибыли на совокупную выручку от обоих продуктов.

Коэффициент C/S полезен сам по себе, поскольку он показывает, какой процент от каждого доллара выручки идет на покрытие постоянных затрат. Его также можно использовать, если нужно быстро рассчитать точку безубыточности в виде выручки или выручку, необходимую для получения целевой прибыли. Точку безубыточности в виде выручки для компании A теперь можно рассчитать следующим образом:

Постоянные затраты/средневзвешенный коэффициент C/S = $200,000/0.34375 = $581,819.

Для достижения целевой прибыли в размере $300,000:

(Постоянные затраты + целевая прибыль)/средневзвешенный коэффициент C/S = ($200,000 + $300,000)/0.34375 = $1,454,546.

Конечно, такие расчеты дают только приблизительную информацию, поскольку опираются на допущение, что продукты X и Y продаются в постоянном соотношении 2X к 1Y. В действительности же такое постоянное соотношение едва ли возможно, и случается, что компания продает больше Продукта Y, чем Продукта X. Даже если среднее соотношение за период составляет 2:1, фактические колебания пропорции продаж в течение того же периода приводят к тому, что фактическая точка безубыточности отличается от ожидаемой. К этому моменту мы вернемся чуть позже.

Показатель доли маржинальной прибыли в выручке (коэффициент С/S) очень полезен в случае одного продукта и абсолютно необходим в случае с несколькими продуктами, поскольку позволяет определить, сколько центов с каждого доллара выручки идет на покрытие постоянных затрат.

Графики прибыль/объем продаж для ассортиментного ряда

При обсуждении графических методов вычисления точки безубыточности мы рассматривали графики безубыточности и маржинальной прибыли. Их можно построить и для компании, продающей несколько продуктов, то есть для компании A из нашего примера.

Мы еще не обсуждали такой тип графиков, как график прибыль/объем продаж (Р/V график). Он немного отличается от других графиков тем, что отражает исключительно линию прибыли/убытка и не показывает отдельно линии затрат и выручки. Если продуктов несколько, на графике обычно изображают две линии: прямую, которая отражает постоянное соотношение объема реализации продуктов; и дугообразную, которая отражает допущение, что компания сначала продает свой самый рентабельный продукт, затем следующий по рентабельности и так далее.

Чтобы построить такой график, необходимо определить коэффициент C/S для каждого продукта, а потом расположить продукты в порядке уменьшения рентабельности. Для компании А это сделать легко, поскольку она производит только два продукта. Будет полезно составить таблицу вроде той, которая приведена ниже (это поможет избежать ошибок на экзамене), чтобы определить каждую из точек, которые мы затем перенесем на график, чтобы отложить линии прибыли/убытка.

В таблице нужно указать совокупную выручку, маржинальную прибыль, полученную от каждого продукта, и совокупную прибыль (или убыток). Эти совокупные показатели необходимы для построения графика.

Затем можно перейти к построению графика (Рисунок 3), показывающего совокупную выручку по оси X и совокупную прибыль/убыток по оси Y. Из графика видно, что если компания сначала продает свой самый рентабельный продукт (X), то она достигает точки безубыточности раньше, чем если она продает продукты в постоянной пропорции. Точка безубыточности – это точка, где каждая линия пересекает ось X.

Ограничения анализа «затраты-объем-прибыль»

- Анализ «затраты-объем-прибыль» неоценим для демонстрации того, как изменение затрат, цен и, в особенности, объема реализации влияет на прибыль организации. При этом, его использование ограничено теми допущениями, которые лежат в его основе, а именно: рассматривается либо один продукт, либо ассортимент продуктов в фиксированной пропорции. Это хорошо демонстрирует график это на Рисунке 3: если пропорция ассортимента меняется, то меняется и точка безубыточности.

- Все остальные переменные, кроме объема, остаются постоянными, то есть объем является единственным фактором, который вызывает изменение выручки и затрат. На самом деле это допущение может не соответствовать действительности, например, при увеличении объема можно получить экономию за счет эффекта масштаба. Аналогичным образом выручка будет меняться при изменении пропорции ассортимента. Кроме того, часто для увеличения объема реализации приходится снижать цену. Это лишь несколько причин, по которым рассматриваемое допущение может не соответствовать действительности, но есть и много других.

- Функции общих затрат и общей выручки являются линейными. Скорее всего, это справедливо только в краткосрочной перспективе, и только для ограниченного уровня деятельности.

- Затраты можно разделить на постоянную и переменную составляющие. В действительности же некоторые расходы могут быть полупеременными: например, расходы на телефонную связь могут включать фиксированную ежемесячную абонентскую плату и переменную плату за совершенные звонки.

- Постоянные затраты остаются постоянными в пределах определенного «диапазона предсказуемости», то есть для тех уровней деятельности, в отношении которых у компании есть опыт, и которые, следовательно, поддаются более или менее точному анализу. Компания либо работала на этих уровнях деятельности ранее, либо тщательно изучала их, чтобы, например, делать точные прогнозы постоянных затрат в этом диапазоне.

- Прибыль рассчитывается на основе переменных затрат, или, если используется метод полного поглощения затрат, предполагается, что объем производства равен объему реализации.

Статья написана членом экзаменационного совета по курсу «Управление эффективностью бизнеса»

Одним из эффективных методов стратегического анализа является CVP-анализ (Cost-Volume-Profit; затраты-объем-прибыль). Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для выбора стратегии развития организации.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности:

- Маржинальным доходом считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой переменных затрат.

- Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

- Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

- Маржинальный запас прочности — это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода

Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода. При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Определение размера прибыли

Использование CVP-анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами:

- снизить цену продажи и соответственно увеличить объем реализации;

- увеличить объем реализации и снизить уровень постоянных затрат;

- пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, использование величины маржинального дохода предоставляет ключ к решению стратегических проблем, связанных с затратами и доходами предприятий.

Определение точки безубыточности

CVP-анализ на практике иногда называют анализом точки безубыточности. Точку безубыточности, при которой выручка и объем производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты—объем—прибыль».

Для определения точки безубыточности (порога рентабельности) методом уравненийиспользуют следующую формулу:

Выручка — Переменные затраты — Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу * Кол-воединиц) — (Переменные затраты на единицу * Кол-воединиц) — Постоянные затраты =Прибыль

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся следующими данными.

Таблица 1. Показатели швейного предприятия

| Показатели (в рублях) | Объем производства, 500 шт. | |

| Всего | На единицу | |

| Выручка от реализации | 375000 | 750 |

| Переменные затраты | 250000 | 500 |

| Маржинальный доход | 125000 | 250 |

| Постоянные затраты | 80000 | 0 |

| Прибыль | 45000 | 0 |

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

750х = 500х + 80000 + 0;

250х = 80000; х = 320,

где х — точка безубыточности;

Как видно из приведенного примера, безубыточность реализации достигается при объеме 320 шт.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

750 * х = 750 * 320 = 240 000 руб.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по формуле:

Точка безубыточности (Q β) = Постоянные затраты (TFC) / Норма маржинального дохода (ТСМ β)

Как найти точку безубыточности? Рассмотрим этот вопрос на данных из предыдущего примера.

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей.

Находим величину маржинального дохода:

375 000 руб. — 250 000 руб. = 125 000 руб.

Вычисляем коэффициент маржинального дохода:

125 000 руб. / 375 000 руб. = 0,33.

Определяем точку безубыточности (пороговую выручку) в суммовом выражении:

80 000 руб. / 0,33 = 240 000 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении:

240 000 руб. / 750 руб. = 320 шт.

Определение маржинального запаса прочности

Показатель, характеризующий превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации, определяется формулой:

Маржинальный запас прочности = {[Фактическая выручка (TR) — Пороговая выручка (S β)] / Фактическая выручка (TR)} * 100

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для нашего примера маржинальный запас прочности составляет 36% [(375 000 — 240 000) / 375 000 х 100%]. Значение маржинального запаса прочности 36% показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее чем на 36%, то предприятие будет получать прибыль, если более чем на 36%, — окажется в убытке.

Определить цену продукции при безубыточной реализации можно по формуле:

Цена безубыточности = Пороговая выручка (S β) / Объем произведенной продукции в натуральном выражении (Q)

Для ответа воспользуемся данными нашего примера. В этом случае цена безубыточности единицы изделия равна 480 руб. (240 000 / 500 шт.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Для чего предприятию маркетинговый анализ рынка?

Проведение маркетинговых исследований (анализа) направлено на уменьшение рисков предпринимательской деятельности. Его результаты предназначены руководству для принятия управленческих решений, которые всегда сопровождаются риском в условиях постоянных рыночных изменений и неопределенности поведения, как потребителей, так и конкурентов (а также государства!). Чтобы их снизить, необходимо знать:

- спрос на продукцию;

- ее конкурентоспособность;

- рынки ее сбыта, их емкость;

- потенциальных покупателей;

- действующих конкурентов;

- возможности предприятия;

- доступность сырья и материалов.

От этой информации зависят конечные финансовые результаты работы, устойчивость предприятия. Результаты маркетингового анализа помогают снизить риск невостребованности продукции, приспособить производство к рыночной конъюнктуре, а, значит обеспечить дальнейшее развитие.

Виды анализа объема продаж

В зависимости от цели анализ объема продаж может принимать следующие виды:

- Анализ динамики объема продаж. В этом случае нашей задачей является определение изменения объема продаж предприятия по сравнению с предыдущим периодом. Данный вид анализа необходим для своевременного обнаружения изменений тенденций на рынке, а также поиска проблемных участков в работе организации;

- Структурное исследование продаж проводится для обоснования управленческих решений относительно продуктового ассортимента компании. Если вы продаете только один вид товара, то проводить его ни к чему;

- Контрольный анализ объема продаж. Проводится для сравнения планируемых показателей с фактическими. Нужен для своевременного принятия корректирующих действий. Проводится чаще других.

- Факторный анализ реализуется после проведения любого из видов анализа объема продаж. Позволяет определить факторы внутренней и внешней среды организации, которые повлияли на показатель оценки. Каждый из представленных видов мониторинга имеет свой инструментарий. Познакомимся с ним.

Цель анализа продаж

Объем, который был продан, можно считать одним из важнейших показателей в работе всего предприятия, так как он открывает доступ к самым разным данным — что покупают, сколько, когда и так далее. На их основании можно сделать выводы относительно недостатков в работе фирмы и правильно спрогнозировать будущее.

Мониторинг нацелен на контроль всяческих изменений, определение перспективного ассортимента и верное сегментирование рынка. Без него не получится выявить необходимые производственные запасы и принять целенаправленные решения относительно закупки и реализации. Взвешенные цели управленцы принимают только на основании детальной проверки.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Чем отличается анализ продаж от аудита продаж?

Эти два понятия не различимы по своей сути и отличаются только одним словом. Анализ продаж или как его еще называют аудит продаж,так же подходит для определения и расширения перспективного ассортимента продукции (услуг), определения ключевых потребностей клиентов для разработки “Уникального Торгового Предложения” (УТП), которое будет “закрывать” гораздо больше клиентов на покупку. Как правило главные стратегические решения о развитии компании принимаются именно на основании результатов анализа продаж.

Методы анализа продаж

Это один из главных индикаторов результативности функционирования предприятия. Чтобы оценить его, следует учесть все доходы, расходы и прибыль. Его можно вести как комплексное исследование или изучать по отдельным категориям. В результате можно будет получить развитие, снижение или стагнацию изучаемых показателей в сравнении с предыдущим периодом. В рамках оценки стоит рассмотреть несколько значений.

KPI

Так называют основные индикаторы, которые покажут настоящую эффективность деятельности компании. С его помощью можно определить качество конкретного сотрудника, персонала целого отдела или всей организации. Он же позволяет понять, насколько результативна работа. Есть разные типы:

- результаты;

- затраты;

- производительность;

- функционал.

Можно ориентироваться на самые разные параметры — средний чек, жалобы, количество продаж, конверсия, трафик и другие.

Так как продаваемые модели можно изучать по-разному, то на предприятии обычно сразу несколько KPI. Это изучение функционирования отдельных подразделений. Но советуем не рассматривать более 10 видов одновременно, чтобы исследование не оказалось перегруженным.

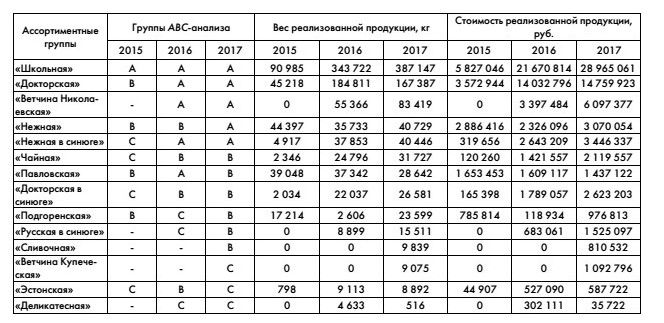

ABC

Эта методика отличается тем, что поможет выявить, какую долю занимает товар из всего объема продаваемых изделий. Его результаты помогают с легкостью определить, какие продукты хорошо продаются, а какие залеживаются на складах. Это дает возможность провести разработку более эффективного плана либо подтолкнет к пересмотру всего ассортимента.

Основывается на принципе Парето — 80/20. Это значит, что всего 20% продукции будут давать до 80% прибыли и наоборот, все остальные принесут только 20% прибыли. Поэтому все продаваемое делится на 3 категории:

- А — ходовые модели, которые несут основной доход в 80%;

- В — то, что обладает неплохим спросом и дает еще 15%;

- С — остатки, которые выходят на 5 доходных процентов.

Давайте подробнее рассмотрим, что это такое — аналитика продаж по abc. Допустим, в книжном магазине учебники приносят до 60%, тетради 11%, художественная литература еще 24%, а пишущие принадлежности только 4%. В этом случае учебные и литературные издания входят в группу А, тетради в группу В, а ручки и прочее относится к С. Вот последнюю часть продаваемых изделий можно исключить без вреда для развития заведения.

SWOT

Еще один популярный метод исследования, который помогает лучше познать внутреннюю организацию предприятия. Расшифровывается просто:

- S — сильные стороны, которые проявляет компания;

- W — слабые, которые следует исправлять и искать пути их решения;

- O — возможности развития и увеличения производственных мощностей;

- T — угрозы, которые необходимо учитывать и снимать, если это реально.

Если его проводить честно и подробно, то он поможет посмотреть на фирму со всех сторон, оценить, в чем она хороша или где требуется исправить. Мало просто составить, необходимо правильно анализировать полученную информацию. Это помогает справляться с трудностями и оставаться всегда конкурентоспособными.

XYZ

Осталось разобраться, как сделать этот отчет анализ продаж. Он дает возможность понять, насколько равномерный спрос на все продукты внутри компании. В результате у вас появится документ, в котором прописано, какая продукция имеет стабильный спрос, а от чего лучше отказаться. Здесь сначала все данные вводятся в Excel, потом по специальным формулам высчитывается коэффициент вариации. А итоги можно разбить на 3 группы:

- X – от 0 до 10%;

- Y – от 11 до 25%;

- Z – свыше 25%.

Чем меньше, тем выше стабильность спроса. Считается, что таким продуктам можно позволять занимать большую часть продаваемого ассортимента – уровень интереса покупателей к ним упадет нескоро. Если же показатель все время скачет или стабильно показывает высокие значения, то стоит задуматься о том, чтобы отказаться от его закупки или производства.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Структура и основные этапы анализа рынка

В ходе исследований рынка выполняется поэтапное изучение всех аспектов, влияющих на деятельность предприятия. Чтобы не упустить важных моментов составляется последовательность действий, которая в дальнейшем позволит легко отобразить ваш анализ в бизнес-плане. Она состоит из следующих этапов:

- Общий обзор отрасли;

- Исследование целевой аудитории;

- Изучение конкурентной среды;

- Анализ потенциальных возможностей;

- Анализ возможных рисков.

Изучение отрасли и ее перспектив

На этом этапе проводится анализ рынка в целом, с привязкой к конкретному региону, в котором планируется вести деятельность. При этом выполняется:

- Выявление особенностей рынка. Вам нужно определить о каком направлении деятельности идет речь, какие существуют уровни и какую нишу будет занимать ваше предприятие. Также важно установить, как именно ваш продукт или услуга будут вписываться в рынок и какое влияние на него окажут.

- Объем и динамика развития. Нужно отметить какие масштабы рынок имеет на данный момент и его перспективы в будущем, будет ли он развиваться или пойдет на спад.

- Актуальные проблемы отрасли. Выявляются основные препятствия для развития. Это может быть отсутствие логистики, инфраструктуры, сложное законодательство, а для новых рынков незнание продукта потребителем.

- Наиболее перспективные направления развития. Определяется, что можно предложить нового в имеющемся формате рынка.

Если анализ рынка проводится для бизнес-плана, который будет представлен потенциальным инвесторам, желательно в нем привести качественные показатели за последние пять лет. Например, динамику отрасли можно продемонстрировать в процентном соотношении годовых показателей объема рынка. Отчеты, содержащие подобную информацию часто публикуются аналитическими агентствами. Когда информацию найти сложно, что может быть связано с внедрением на рынок новой продукции или услуги, допускается приведение данных, основанных на личных наблюдениях.

На этом этапе также важно определить с каким типом рынка вам придется столкнуться. В зависимости от соотношения спроса и предложения, он может позиционироваться как рынок производителя и рынок потребителя. В первом случае, когда практически отсутствует конкуренция правила устанавливает продавец услуг или продукции, а во втором, когда предложений очень много, основным звеном является покупатель. В современных условиях, чаще преобладает второй тип рынка, при этом в силу огромного количества предложений, даже при вхождении нового продукта, большое внимание при анализе уделяется изучению именно потребителя.

Как провести анализ рынка потребителей

Эта часть маркетингового анализа рынка является одной из самых важных, поскольку она определяет всю дальнейшую стратегию вашего бизнеса. Прежде всего, выделяется основная целевая аудитория. При этом ваша компания может ориентироваться на конечного потребителя или на других представителей бизнеса. В обоих случаях выполняется оценка по целому ряду критериев:

- Психологические и социальные. Сюда входят: образ жизни, социальный класс, потребительская мотивация, статус.

- Демографические. В эту категорию входит возраст и пол, семейное положение, культурные и религиозные ценности, вид деятельности, уровень образования, покупательная способность и доход.

- Географические. Тут важно учесть место жительства потенциального покупателя, размер населенного пункта, климатические условия, доступность СМИ, уровень развития региона, плотность населения, действующее законодательство, инфраструктуру и транспортное сообщение.

С учетом названых критериев выполняется сегментация. Она представляет собой разбивку рынка на отдельные участки по ряду признаков и сходной покупательной способности потребителей. Выбранные сегменты определяют ценовую политику, формат рекламной кампании и маркетинговый охват рынка. Последний может быть нескольких видов:

- Недифференцированный (массовый) маркетинг — ориентирование продукции на все категории населения без исключений. Подходит только для тех компаний, чья сфера деятельности позволяет пренебречь различиями. Например, товары массового потребления или продукты питания.

- Товарно-дифференцированный — компания выбирает несколько сегментов рынка (категорий потребителей), для каждого из которых вырабатывается своя характерная стратегия. Это позволяет лавировать между сегментами рынка, фокусируясь на более прибыльном, но постепенно расширяя свою сферу влияния и получая дополнительную прибыль за счет других сегментов.

- Концентрированный маркетинг — выбор одного сегмента и направление усилий на него.

Выбор сегмента рынка может осуществляться на основе собственных наблюдений и логических умозаключений или эмпирическим путем (исследованием различных групп потребителей и сбором информации).

Как происходит сбор информации для анализа целевой аудитории

Современные маркетологи используют в своей практике пять наиболее эффективных форматов сбора данных для изучения рынка и своего потребителя. Для получения качественной информации могут проводиться:

- Интервью. Для сбора информации выбираются представители исследуемой группы и для каждого по отдельности проводится глубокое интервью, выявляющее все аспекты открытых вопросов.

- Наблюдение. Изучение поведения представителя группы осуществляется непосредственно в процессе реализации исследуемой деятельности. Например, для оценки востребованности продукции и получении данных о категории покупателей можно дать обычное объявление о продаже и оценить, кто и как часто обращается по объявлению.

- Фокус-группа. Формируется группа из представителей целевой аудитории, которые высказывают свое мнение и комментарии по открытым вопросам в свободной форме.

Для сбора количественных данных выполняются:

- Эксперименты. Осуществляется практическая проверка различных гипотез или тактик. Полевые исследования позволяют более наглядно оценить эффективность маркетинговой идеи и выявить неочевидные проблемы ее реализации.

- Сбор статистических данных и опросы. Этот способ предполагает использование строгих однотипных анкет, разработанных для вычисления средних показателей. При получении статистических данных особое внимание уделяют точному выделению целевой аудитории.

Эти методы позволяют выявить степень заинтересованности потребителя товаром, понять каких качеств и возможностей ему не хватает в продукте, который он использует сейчас, и как он относится к конкурирующей продукции. Реализовать их на практике можно в следующих форматах:

- Личное общение. Этот формат подходит для небольшого бизнеса или ориентированного на узкий сегмент рынка.

- В интернет сети. Получить необходимые данные можно проведением опросов в социальных сетях или заказав их на специальных интернет-ресурсах платных опросов. Недостатком этого способа является высокая погрешность выборки сегмента рынка.

- Наблюдения. Если ваша компания уже осуществляет деятельность, вы можете провести исследования как покупают ваши услуги или товары различные категории потребителей, путем сбора статистики.

- Использование данных, собранных другими компаниями ранее.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Как проводить анализ рынка с учетом конкурентов

Грамотно оценив ситуацию с конкурирующей продукцией и услугами, можно минимизировать риски и быстро найти собственную нишу в отрасли. Условно всех конкурентов можно разделить на:

- Прямых — компании, которые осуществляют такой же вид деятельности и ориентируются на ту же целевую аудиторию в рамках одного с вами региона.

- Косвенных — компании, для которых вид деятельности аналогичный вашему, является вторичным или ориентирован на другую аудиторию.

- Потенциальных — компании с аналогичным видом деятельности, но работающие в соседних регионах, при условии, что с их стороны может быть выполнен заход на ваш сегмент рынка.

Чтобы выполнить анализ конкурентов составляется карта, которая определяет долю участия каждого игрока на рынке. Изучая их нужно узнать и проанализировать следующую информацию:

- Политику ценообразования — статистика цен на основные и сопутствующие продукты (услуги), как часто проводится повышение или снижение стоимости.

- Ассортимент и уровень качества продукции — какие достоинства имеет продукция или услуги конкурента, почему покупатели отдают им предпочтение.

- Стратегию маркетинга — как осуществляется привлечение клиента, какие рекламные кампании используются.

- Каналы сбыта — как и где продаются услуги или продукция.

- Уровень популярности на рынке — насколько известен ваш конкурент потребителям, узнаваем ли его бренд.

- Сегмент рынка — кто является основным покупателем ваших конкурентов.

- Поставщики и партнеры — кто поставляет сырье или товары, какие компании осуществляют сервисные услуги (грузоперевозки, техническое обслуживание и т.д.).

- Кадровый состав и система менеджмента — какие специалисты привлечены в работе, их уровень и оплата труда, какая используется схема управления предприятием.

- Сильные и слабые стороны конкурента — что является достоинством, а что недостатком продукции или товаров по мнению потребителей, а также каковы риски конкурентов на рынке.

Как получить данные о конкурентах

Стоит понимать, что названную выше информацию, ваши конкуренты не станут раскрывать вам по собственному желанию, а потому ее сбор достаточно сложен. С другой стороны, анализ конкурентов позволит вам выявить наиболее сильных соперников, перенять их положительный опыт и решить их проблемные стороны в свою пользу.

Значительную долю сведений, особенно по потребителям, можно получить параллельно с исследованием отношения целевой аудитории к вашей продукции, в рамках проведения опросов, фокус-групп или интервью. Некоторую часть данных вы можете получить экспериментальным путем, выступая в качестве клиента компании конкурента или используя тайного покупателя.

Как и в случае с изучением целевой аудитории, вы можете обратиться в специальные агентства, занимающиеся маркетинговыми исследованиями и знающими как сделать анализ рынка правильно, но их услуги имеют высокую цену и будут рентабельными только для крупного бизнеса.

Как анализировать рынок с позиции возможностей и рисков

Если проведение маркетинговых исследований было выполнено правильно, на их основе можно выработать собственную стратегию. При этом выполняется анализ сильных и слабых сторон вашего бизнеса и рынка в целом. Для этого могут применяться различные методы:

- SWOT-анализ (Strengths, Weaknesses, Opportunities, Threats). Это один из наиболее популярных методов стратегического планирования для предприятия и анализа его позиции на рынке. Он представляет собой таблицу с четырьмя блоками, в которых выписываются сильные стороны (достоинства вашей продукции или маркетинга), слабые стороны (достоинства конкурентов, ваши недостатки), возможности (решение проблем, существующих на рынке, использование дополнительных средств) и угрозы (уровень конкуренции, законодательная база, спад спроса на рынке).

- PESTLE-анализ (Political, Economic, Social, Technological, Legal, Environmental). Этот метод предполагает оценку рынка с позиции политических (законы, влияющие на ваш бизнес), экономических (общее состояние экономики и уровень жизни населения), социальных (готово ли общество к вашему продукту, культурные особенности), технологических (какие инновации могут быть использованы и соответствует ли ваш продукт современному уровню), правовых факторов (риски нарушения авторских прав), а также окружающей среды (географическое положение, экология). Они также выписываются в таблицу, с указанием их влияния на ваш бизнес и рынок в целом.

- “Пять сил Портера”. Метод стратегического планирования бизнеса с выявлением сил, наиболее активно влияющих на привлекательность последнего в условиях существующего рынка. Он предполагает анализирование пяти факторов: угрозы появления на рынке замещающих продуктов, угрозы появления новых конкурентов, уровня влияния поставщиков сырья или продукции, уровня влияния со стороны потребителей, уровня прямой конкуренции.

Способы анализа продаж

Анализировать продажи можно по нескольким критериям, каждый из которых позволяет посмотреть на деятельность магазина с другой точки зрения.

Можно выделить следующие группы анализа:

- Анализ динамики товарооборота и прибыли. Позволяет выявить негативные изменения валового дохода и оценить необходимость в коррекции ценовой политики или ассортимента.

- Анализ структуры и суммы чека. Позволяет выявить предпочтения покупателей, сформировать акционные предложения, переформатировать расположение товаров на полках.

- Анализ структуры товарооборота (ABC-анализ). Позволяет выявить наиболее прибыльные товарные группы и товары, приносящие минимум дохода.

- Анализ равномерности спроса (XYZ-анализ). Позволяет распределять оборотные средства в соответствии со стабильностью спроса на товары.

- Анализ эффективности использования оборотных и основных средств. Позволяет сравнивать прибыльность торговых точек с учетом их размера и объема товарооборота.

- Анализ поведения покупателей. Расчет конверсии и посещаемости магазина позволяет оценить работу продавцов и общую удовлетворенность клиентов торговой точкой.

Перечисленные виды анализа предприниматель может проводить ежемесячно или ежеквартально, в зависимости от потребности. Отчетность удобно формировать с помощью программ для розничной торговли, которые позволяют настраивать и фильтровать параметры. Благодаря этим приложениям, можно получить актуальные данные по работе магазина всего за несколько секунд.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Объем продаж

Анализ общего объема продаж является в розничной торговле наиболее часто используемым, но, в то же время, одним из наименее информативных показателей. Целью бизнеса всегда является получение прибыли, но просто рост выручки не всегда способен это обеспечить.

Хорошо, когда увеличение валового и чистого дохода происходит за счет увеличения ассортимента и оборотных средств. Но ещё лучше, если рост наблюдается без дополнительных вложений, исключительно вследствие грамотных управленческих решений и автоматизации магазина.

Не менее важным является мониторинг долгосрочной динамики продаж, которую удобно отслеживать с помощью программ для учета товаров. Снижение выручки по сравнению с прошлым годом может быть связано как с появлением вблизи конкурентов, так и уменьшением привлекательности магазина со стороны потенциальных покупателей. Причины нужно искать в каждом случае свои.

Рентабельность продаж и ABC-анализ

Определяется рентабельность продаж путем деления чистой прибыли на валовый доход. Существует много вариаций этого показателя, но для розничного магазина будет достаточно и классического варианта.

Более важные сведения можно получить, анализируя рентабельность отдельных групп товаров. Высчитав эти показатели и составив их рейтинг, можно понять на какие позиции ассортимента следует направить максимум оборотных средств. Это метод называется ABC-анализ.

Изменение рентабельности может свидетельствовать также о проблемах в ценовой политике. Ведь иногда, пытаясь привлечь покупателей, собственники магазинов излишне занижают торговую наценку.

Таким образом, анализ рентабельности продаж позволяет увеличить чистую прибыль без дополнительных вложений. Но принимаемые на основе этого показателя решения должны учитывать и внешние факторы, влияющие на выручку.

Показатель конверсии

Не каждый покупатель, зашедший в магазин, выходит оттуда с покупкой. Значение конверсии как раз и равняется доле клиентов, потративших деньги в торговой точке. Показатель может сильно отличаться, в зависимости от ассортимента: от нескольких процентов в отделах мехов до 95-99% в продуктовых магазинах. Конверсию можно посчитать, установив или взяв в аренду счетчик посетителей.

В точках продаж процент результативных посещений зависит от умения персонала продавать и грамотной ассортиментной политики. Поэтому сравнивая отношение посетителей к количеству чеков в каждой смене, можно оценить эффективность работы тех или иных продавцов.

Падение показателя конверсии свидетельствует о том, что постоянные покупатели перестали находить на полках то, за чем приходят. Это повод пересмотреть ассортимент.

Увеличение конверсии происходит в следующих случаях:

- в последний и первый день месяца, когда большинство работников получает зарплату;

- во время проведения акций, предоставления скидок;

- при обновлении коллекции товара;

- после посещения продавцами обучающих тренингов;

- в выходные дни.

При анализе конверсии большее значение имеет не сам показатель, а его динамика. Но она может изменяться как под действием внутренних факторов, так и независимо от действий персонала магазина. Поэтому при оценке конверсии не всегда стоит что-либо менять в структуре организации торговой точки.

Показатель среднего чека

При делении числа совершенных покупок на общий объем выручки магазина получается показатель среднего чека. Чем он больше, тем эффективнее работает торговая точка. Величина среднего чека зависит от:

- Умения продавцов делать допродажи сопутствующих товаров.

- Эффективности выкладки товаров.

- Величины ассортимента.

Максимальный средний чек в розничной сфере демонстрируют гипермаркеты, в который люди могут приобрести товары и продуктовой, и промышленной группы. Небольшие магазины вынуждены повышать показатель за счет акций, правильной выкладки, формирования комплектов.

Немаловажным фактором для роста допродаж является организация прикассовой зоны. Даже в придомовых продуктовых магазинах размещение около кассы детских сладостей может увеличить средний чек на 5-10%.

Падение показателя может говорить, как о снижении платежеспособности населения, так и о проблемах в ассортиментной или ценовой политике. Поэтому анализировать средний чек следует комплексно.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Показатель продаж с квадратного метра

Отношение объема продаж к квадратуре торгового зала является важным показателем при оценке эффективности работы сети магазинов. С увеличением размера помещения возрастает и сумма арендной платы, то есть постоянные издержки. Поэтому каждый квадратный метр должен приносить дополнительную прибыль.

Рассматриваемый показатель сильно зависит от ассортимента товаров и их выкладки. Поэтому торговый зал должен быть организован таким образом, чтобы обеспечить максимум покупок.

За показателем продаж с квадратного метра нужно следить и долгосрочно, в чем могут помочь программы для розничной торговли. Его статистически достоверное уменьшение должно стать поводом для дополнительного ABC-анализа и тщательного мониторинга эффективности работы продавцов.

Покупательская корзина

Этот показатель позволяет понять, каковы же реальные предпочтения клиентов.

Сравнивая, сколько и каких товаров может приобрести покупатель, можно выявить:

- Какие товары приобретаются чаще или реже.

- Как разместить товары в магазине, чтобы их видели, обращали на них внимание и приобретали чаще.

- Время, когда определенный товар пользуется спросом, а когда — нет.

Руководство должно учитывать эту метрику, чтобы оптимизировать ассортиментную матрицу, внедрить акции и скидки на товары, способные принести большую прибыль, тем самым увеличить оборот торговой точки.

Число возвратов

Согласно закону не всю продукцию можно вернуть в магазин, поэтому процент возвратов обычно незначителен и колеблется в пределах 2-5%, в зависимости от ассортимента магазина. Наибольшая его величина наблюдается в отделах одежды и обуви, где товар часто возвращают уже после его примерки дома. Но это вполне естественный процесс.

Показатель возврата зависит от:

- Способности продавца разобраться в потребностях клиента и продать ему именно тот товар, который нужен.

- Качества продукции.

- Введения покупателя в заблуждение насчет характеристик товара с целью выполнить жесткий план по продажам любой ценой.

Довольно часто возвраты обусловлены незнанием новыми продавцами характеристик продукции. Поэтому важно проводить первичное обучение ассортименту при приеме сотрудников на работу. Однако при анализе причин роста показателя нужно оценивать причины каждого возврата, а не винить во всем продавцов.

Посещаемость, измерение количества посетителей и покупателей

Проанализировать поток покупателей в определенное время, час, очень важно.

Можно на основе этих данных:

- Распределить работу персонала, в зависимости от времени суток. Например, в какое время потребуется привлекать дополнительный персонал, чтобы справиться с нагрузкой, большим потоком покупателей.

- Определить время, когда посетителей меньше, и можно направить силы сотрудников на выполнение действительно важных задач.

Информация о посещаемости поможет сэкономить средства на оплату труда специалистов, а также на оплату коммунальных услуг.

Например, нет смысла открывать магазин в 8 часов утра, когда основной поток посетителей ощущается в 6-8 часов вечера. Сотрудники, которые будут работать в утренние смены, могут попросту сидеть без дела, а вечерние работники могут наоборот не успевать выполнить основные задачи. Для этого и следует распределять правильно работу персонала и магазина в целом.

Существуют специальные счетчики посещаемости. Они устанавливаются в торговых точках для определения количества посетителей.

Просматривая данные ККМ о совершенных покупках, можно выявить количество покупателей и сравнить его с количеством посетителей. Результат может подсказать, привлекает ли магазин клиентов, находят ли они в нем нужный товар.

Показатели зарплатоемкости

Для расчета зарплатоемкости необходимо разделить фонд зарплаты на валовый доход. В российской рознице нормальное значение показателя 10%.

Причинами роста зарплатоемкости могут быть:

- Избыточная система мотивации персонала.

- Лишний штат.

- Низкая наценка на товар.

- Снижение валовой выручки под воздействием внешних или внутренних причин.

Низкий показатель зарплатоемкости тоже опасен. Он может свидетельствовать о жадности собственника и нежелании делиться прибылью с персоналом, который фактически обеспечивает высокий доход. В таком случае можно столкнуться с переходом квалифицированных кадров к конкурентам. Поэтому нужно постоянно следить, чтобы зарплаты сотрудников соответствовали рыночным значениям.

Наиболее удобным инструментом для анализа работы торговой точки является программа для учета товаров, устанавливая в рамках автоматизации магазина. Это приложение не только дает в руки руководителя мощный механизм мониторинга бизнеса, но и позволяет управлять многими рабочими процессами. За такими программами будущее, поэтому стоит установить их в магазине уже сейчас, чтобы всегда иметь под рукой актуальную информацию о состоянии торговой точки.

Популярные товары

Этот показатель напрямую связан с предыдущим.

Определяя популярные, востребованные товары, можно принести дополнительную прибыль компании за счет:

- Правильного распределения товаров в торговом зале.

- Формирования уникальных предложений из товаров, которые сочетаются между собой.

Конечно же, в магазине всегда есть невостребованный товар, занимающий место на полках.

Контрольный анализ объема продаж

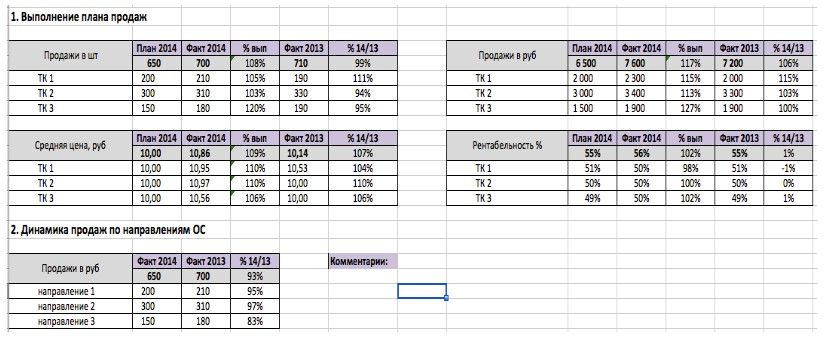

Контроль проводится методом сравнения запланированного объема продаж с фактическим.При выявлении отклонения, необходимо провести факторный анализ и приступить к корректирующему воздействию.

Факторный анализ

Вы провели анализ объема продаж и выявили отклонение. Что делать дальше? Необходимо определить факторы, которые влияют на показатель, и уменьшить или ликвидировать их влияние.

Для этого воспользуйтесь двумя формулами, которые позволят оценить влияние цены и объема продаж на выручку компании:

- Отклонение объема = (Фактический объем – Плановый объем)*Плановую цену.

Полученное число — изменение прибыли (в денежном выражении), которое произошло под влиянием изменения объема продаж анализируемого продукта;

- Отклонение цены = (Фактическая стоимость – Плановая стоимость)*Фактический объем.

Полученное число — изменение прибыли (в денежном выражении), которое произошло под влияние изменение цены на анализируемый продукт.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Excel, как инструмент для анализа объема продаж

Любой финансовый анализ — достаточно трудоемкий, насыщенный математическими вычислениями процесс. В век развития высоких технологий странно было бы вести учет и анализ на бумаге. Мы и не будем вам этого предлагать, потому что есть отличный электронный заменитель бумажного листа — старый добрый Excel.

Excel — идеальный инструмент для анализа объема продаж, потому что:

- Обеспечивает быстрый поиск информации, просто занесите данные в таблицы;

- Автоматически высчитывает сложные формулы;

- Упрощает процесс анализа результатов, визуализируя их в виде диаграмм (особенно полезно при проведении контрольного анализа и анализа динамики объема продаж);

- Умеет строить графики (незаменимо при построении точки безубыточности);

- Вы знаете как с ним работать;

- Даже покупка лицензионной версии программы не ударит по вашему кошельку.

Анализ продаж: визуализация результатов для всего отдела

Помимо того, что есть электронная форма отчетности, у вас в офисе должна быть реальная доска, на которой менеджеры записывают свои результаты.

Мы настойчиво рекомендуем использовать и электронный, и реальный формат доски. При анализе вы сами удивитесь, насколько сильно реальная доска влияет на результат. Собственноручная запись своих результатов создает определенные эмоции и мотивацию у менеджеров. Конечно, если мы оцениваем не работу call-центра со 150 сотрудниками. Только в этом случае данный совет не уместен.

Анализ продаж: выгрузка из CRM

В CRM-системе можно сделать автоматизированные настройки по анализу продаж. Но прежде чем это делать, задайте себе вопрос, подходит ли это вам.

Потому что основная проблема автоматизированного отчета в том, что руководители отделов продаж не всегда заходят в систему, чтобы его посмотреть.

А при наличии этого отчета в Excel-формате, руководитель имеет возможность посмотреть на ситуацию и провести анализ продаж лично. Это то, что он должен делать самостоятельно каждый день.

Анализ продаж: измерение “потенциала” покупателя

Потенциал покупателя необходимо измерять для того, чтобы понимать кому и сколько можно продать. Методы анализа продаж позволяют это выяснить. В результате вы не тратите время на клиентов “малой мощности”. И в то же время увеличиваете регулярность отгрузок и средний чек с контрагентами с высоким потенциалом закупок.

Чтобы понимать, каким потенциалом обладает покупатель, необходимо подсчитать показатель пенетрации. Под необычным словом “пенетрация” понимается доля вашей продукции в общем объеме закупок клиента. Измерение этой доли представляет собой один из базовых методов анализа продаж для любого бизнеса.

Определение доли производится в 2 шага.

- Вы опрашиваете всех постоянных клиентов, задавая им следующие вопросы:

- “Сколько вы приобретаете такого же товара в других компаниях?”

- “Что еще покупаете в другом месте, что могли бы покупать у нас?”

- “Что нужно сделать, чтобы вы покупали у нас больше?”

Приготовьтесь к тому, что вы получите информацию не более, чем о 60-70% своей текущей базы. Многие просто “уйдут” от ответа. Поэтому в дальнейшем следует подключить статистические методы анализа продаж.

2. Необходимо проанализировать самостоятельно или заказать у стороннего агента исследование рынка. Так вы точно поймете, какова его реальная емкость, сколько участников на нем действует, какие ниши пока еще свободны и т.д.

АВС анализ

Одним из оканчивающих шагов анализа продаж является стандартный АВС анализ ассортимента, который помогает проводить грамотную ассортиментную политику и разрабатывать действенные трейд-маркетинговые мероприятия.

АВС анализ проводится в разрезе продаж и прибыли 1 раз в квартал.

Контроль остатков

Оканчивающим шагом анализа продаж является мониторинг остатков продукции компании. Анализ остатков позволяет выявить критические позиции, по которым есть большой профицит либо прогнозируется недостаток продукта.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Отчет по продажам

Часто в компаниях отел маркетинга отчитывается за выполнение планов по продажам. Для еженедельного отчета достаточно отслеживать уровень выполнения плана продаж накопительным итогом и указывать прогноз выполнения плана продаж по текущему уровню отгрузок. Такой отчет позволяет своевременно определить угрозы невыполнения плана продаж и разработать корректирующие меры.

К такому отчету приложите небольшую табличку с описанием основных угроз выполнения плана продаж и предлагаемыми решениями, которые позволят снизить негативное влияние выявленных причин невыполнения плана. Опишите, за счет каких альтернативных источников можно увеличить уровень продаж.

В ежемесячном отчете о продажах важно отразить фактическое выполнение плана продаж, качество роста по отношению к аналогичному периоду прошлого года, анализ динамики средней цены отгрузки и рентабельности товара.

Анализ продаж в розничной торговле: учет объективных факторов

Существуют важные факторы при анализе продаж предприятия, на которые сложно повлиять, но учесть их необходимо:

- География. Выгодное расположение торговой точки напрямую влияет на величину продаж. Магазины, находящиеся рядом с метро и оживленными местами города, имеют высокие показатели товарооборота. Средний чек в сельской местности будет ниже, чем в мегаполисе.

- Сезонность. Вся продукция в розничной торговле рассчитана на определенное время года. Например, меховые сапоги хорошо продаются зимой, но залеживаются летом. Устроив в теплое время года распродажу и снизив цену на зимнюю обувь, можно избавиться от товара неактуальной коллекции.

- Конкуренция. Нельзя игнорировать условия и предложения магазинов, находящихся поблизости. Конкуренты постоянно придумывают новые ухищрения, чтобы переманить к себе клиентов. Важно быть в курсе событий и изменений, происходящих на рынке.

Что делать если хочется провести аудит продаж своими силами?

Часто компании настолько втягиваются в процессы тщательного анализа ситуации в компании,что начинают проводить его собственными силами участников компании. Однако такой способ имеет ряд недостатков. Главный из них — возможная необъективность со стороны проверяющих. Гораздо эффективней будет пригласить специалистов, не связанных с компанией. Это позволит получить помощь профессионалов с высоким уровнем знаний и большим практическим опытом. И абсолютно не заинтересованных в полученном результате. А значит — полностью объективных.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Где проводить анализ продаж

На данный момент многие CRM-системы позволяют производить анализ продаж продукции. Вы можете в режиме реального времени наблюдать за тем, как продается тот или иной продукт. Но для этого необходимо покупать эту самую систему, обучать персонал, следить за тем, чтобы все данные о продажах правильно вносились в программу.

Есть более простой, а главное, бесплатный инструмент для проведения анализа продаж. Этот инструмент Excel. Excel позволяет не только производить расчеты при помощи формул, но и позволяет визуализировать динамику показателей.

Типичные ошибки, которые допускают предприятия

Ошибка № 1. Фирма мало задумывается о рынке и слабо ориентирована на клиента.

- Не выделены приоритеты рыночных сегментов.

- Сами сегменты ясно не определены.

- Большое число работников фирмы придерживается мнения, что обслуживание покупателей — зона ответственности маркетинговых подразделений, поэтому не стремится лучше относиться к потребителям.

- Отсутствуют менеджеры, которые отвечают за конкретные рыночные сегменты.

Ошибка № 2. Фирма не до конца понимает своих целевых потребителей.

- Сбыт продукции не доходит до предполагаемого уровня; товары соперников покупаются лучше.

- Показатели возвратов продукции и жалоб клиентов непомерно большие.

- Последнее маркетинговое изучение потребительской аудитории велось более двух лет назад.

Ошибка № 3. Фирма неэффективно обнаруживает своих соперников и плохо мониторит их деятельность.

- Нет системы сбора и распространения сведений о соперниках.

- Фирма чересчур сосредоточена на ближайших конкурентах. Присутствует риск упустить из поля зрения как отдаленных соперников, так и угрожающие благополучию компании технологии.

Ошибка № 4. Фирма неграмотно выстраивает взаимодействие со всеми заинтересованными лицами.

- Дистрибьюторы, дилеры, поставщики не самые лучшие (не уделяют должного внимания продукции компании, поставки плохого качества).

- Инвесторы остаются неудовлетворенными (это выглядит как рост процентной ставки кредитов и падение курса акций).

- Недовольны работники (наблюдается большая текучесть кадров).

Ошибка № 5. Фирма не ищет новых перспектив развития.

- Подавляющее число проектов, осуществленных организацией, закончилось неудачно.

- В последнее время фирма не стремится к новым горизонтам (интересным предложениям, рынкам сбыта и др.).

Ошибка № 6. Процесс маркетингового планирования обладает существенными недостатками.

- Планы не связаны с моделированием финансовых итогов, не прорабатывают альтернативных путей.

- Планы не рассматривают возможность появления непредвиденных обстоятельств.

- В маркетинговом плане нет обязательных составляющих либо отсутствует логика.

Ошибка № 7. Стратегия обслуживания и товарная стратегия требуют изменений.

- Фирма предлагает чересчур много бесплатных услуг.

- Организация не располагает ресурсами для кросс-селинга (сбыта продукции вместе с дополнительными товарами/услугами — допустим, рубашка вместе с галстуком, автомобиль сразу со страховкой и др.).

- Перечень продукции фирмы слишком большой, что отрицательно влияет на издержки производства.

Ошибка № 8. Фирма не прилагает усилий для формирования сильного бренда.

- Раздел бюджета между разными инструментами маркетинга практически не меняется.

- Процедуры, связанные с продвижением продукции, не учитывают в нужной степени показателей доходов на вложенные финансы (недооценивается роль инвестиций).

- Целевая аудитория плохо знает компанию. Люди не считают конкретную торговую марку лучшей.

Ошибка № 9. Неграмотная организация деятельности отдела маркетинга препятствует продуктивному маркетингу фирмы.

- Сотрудники отдела не имеют навыков, обязательных для работы в нынешних условиях.

- Отдел маркетинга находится в сложных отношениях с другими подразделениями.

- Начальник отдела маркетинга не справляется со своими обязанностями, ему не хватает профессионализма.

Ошибка № 10. Фирма не использует по максимуму возможности современных технологий.

- Автоматизированная система продаж организации заметно устарела.

- Отделу маркетинга требуется разработка инструментальных панелей.

- Фирма практически не применяет в работе интернет.

При предельной автоматизации системы продаж большое число повседневных маркетинговых выкладок может осуществляться не работниками фирмы, а программными средствами. Такой вариант делает возможным оптимизацию этих решений и помогает серьезно сэкономить рабочее время.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Источник: материалы сайта grizli.club

Анализ объема продаж: методы и особенности

02.02.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Предмет анализа объема продаж

- Виды анализа объема продаж

- Основные методы анализа объема продаж

- Анализ объема продаж: пошаговое руководство

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Анализ объема продаж при проведении на регулярной основе позволяет владельцам компании своевременно понять, соответствует ли текущий уровень развития предприятия состоянию рынка. При выявлении каких-либо проблем политика организации может быть скорректирована с помощью обновления ассортимента, повышения мотивации менеджеров по продажам и так далее.

Есть несколько видов подобного анализа, а также разные методы для его проведения. Сегодня расскажем о преимуществах использования этих маркетинговых данных, а также поговорим о том, как их получать.

Предмет анализа объема продаж

Модное сейчас определение «маркетинг, основанный на данных», менеджеры старой закалки трактовали как анализ объема продаж. Эту процедуру всегда использовали для оценки ситуации в торговле и принятия управленческих решений по применяемой стратегии, по способам раскрутки, по качеству продукции и эффективности сотрудников компании. Современные методики и вычислительная техника позволяют проводить сложнейшие исследования и поднимать на качественно новую ступень анализ продуктивности продаж (далее АП).

Что можно оценить подобным способом:

- количество продаж;

- объемы сделок в натуральной форме;

- масштабы сделок в денежном выражении;

- финансовый план маркетинга;

- количество продавцов;

- статистика общения с покупателями, воронка продаж;

- остатки на складах.

Сведения для бизнес-аналитики нужны компании по состоянию на дату составления отчета, а также за аналогичные периоды прошедших лет. Чем больше будет данных, тем шире спектр аналитических исследований, которые помогут подтвердить свои гипотезы или наоборот.

Какая информация для этого нужна:

- ежемесячные, ежеквартальные и годовые цифры;

- сведения по товарам;

- данные по рынкам или регионам;

- показатели sale-менеджеров или отделов.

Эффективные системы аналитического учета, подобные «1С.ERP» (для управления предприятием), позволяют продавцам фиксировать в системе данные по каждой сделке (или операции), чтобы потом их сегментировать по выбранным критериям.

Так, внося в программу сведения о сделке, кроме ее суммы, названия товара и его количества, менеджер указывает регион продажи, отдел и Ф. И. О. непосредственного продавца. Помимо этого, автоматически отобразится время совершения продажи. Затем при составлении отчета каждая сделка привяжется к конкретной дате, отделу, региону и др.

Виды анализа объема продаж

Есть несколько способов исследования, которые гораздо лучше применять одновременно. С учетом выбранного вида пускают в дело подходящий метод.

Анализ динамики изменений

Здесь конкретное внимание обращено на колебания дохода с проведенных сделок. Для этого обычно сравнивают разные периоды. По результатам легко выяснить, когда продукт имеет всплески спроса у клиентов. Кстати, данный метод позволяет продавцам снимать с продажи устаревшие товары, неактуальные для потребителей.

Структурный анализ

Как правило, структуру сбыта анализируют компании, реализующие несколько позиций. Подобный способ применяют в комплексе с методой АВС. Из ассортимента выбирают самый ходовой и прибыльный товар, который вносят в основную группу. Ее будут раскручивать активнее. А при наличии убыточных товаров их перезапускают или заменяют новыми.

Контрольный анализ

Этот метод помогает контролировать реализацию плана продаж через сравнение числа реальных сделок с ожидаемыми. Используя полученные данные, начальство строит отношения с персоналом. Большинство компаний пользуются данным инструментом, но в одиночку он дает довольно низкий результат.

Факторный анализ

Такой анализ объема сделок позволит находить проблемы в колебаниях продаж продукции и их причины. Для этих целей применяют пару формул:

- Изменение объема продаж = (фактическое количество – изначальный план) × запланированная цена.

- Изменение цены = (фактическая цена – план) × объем продаж.

Основные методы анализа объема продаж

Рассмотрим главные методики, при помощи которых изучают ход реализации товаров.

KPI

Ключевые показатели эффективности (в английском Key Performance Indicators) непосредственно влияют на КПД работы персонала. К ним относят следующие данные:

- трафик клиентов;

- объем реализации товара;

- количество сделок;

- среднюю выручку;

- конверсию продаж;

- возвращенные вложения;

- жалобы и рекламации.

Есть масса видов КПЭ, таких как результаты, функционал, производительность, расходы и др. Руководители обычно применяют комплекс показателей, но не больше десяти.

ABC

В основе метода лежит закон Парето, по принципу которого лишь 20 % продаваемой продукции дает 80 % общей выручки. Или, наоборот, остальные 80 % товаров приносят только 20 % прибыли.

Схема предлагает распределение товара по трем категориям:

- А – самые раскупаемые и полезные продукты, дающие 80 % всего дохода. Производитель должен увеличить их объем и усилить продвижение на рынке.

- В – данные товары не относятся к убыточным, они довольно выгодны, однако продаются хуже предыдущих.

- С – эти продукты не имеют спроса либо их выпуск нерентабелен (то есть расходы не окупаются продажами). Подобные изделия снимают с производства или просто избавляются от них.

SWOT-анализ

Анализ объема продаж, основанный на объективности владельцев бизнеса. В название SWOT заложена аббревиатура из четырех понятий – strengths (преимущества компании), weaknesses (ее минусы), opportunities (возможности развития), threats (угрозы). По этим категориям разносят ключевые показатели.

Определив эти позиции, нужно найти возможные варианты улучшения ситуации. Затем решить, как предприятию работать и эффективно развиваться дальше.

XYZ

Иллюстративный метод, который требует разносторонних данных обо всей продукции, представленной компанией. Большая роль в таком анализе отводится коэффициенту вариации (относительное стандартное отклонение в сравнении со среднеарифметической величиной).

По результатам изучения товары группируются с созданием трех категорий, где объем продаж колеблется в пределах: до 10 %; 11–25 %; 25 % и выше. Чем меньше отклонение в процентах, тем устойчивее ситуация с продуктом.

Анализ объема продаж: пошаговое руководство

Шаг 1. Посчитать выручку.

Если соотнести доходы от торговли с вырученной суммой прошлого аналогичного периода (года, месяца), несложно разобраться, есть ли рост продаж. Допустим, выручка в марте повысилась на 3,5 % против апреля и на 10 % в сравнении с мартом прошлого года. Отсюда вывод: прибыль стабильно возрастает, независимо от сезона года.

Средний годовой доход можно найти по формуле расчета CAGR – общего среднегодового темпа роста:

CAGR = (Выручка Tn / выручка T0)(1/Tn-T0) – 1, где:

Tn — выручка за последний год периода, T0 — выручка за первый год, Tn-T0 — количество лет.

Делать анализ объема производства и продаж только по этому критерию невыгодно, так как на получение прибыли влияет масса обстоятельств – от сезонности торговли до актуальной конъюнктуры рынка.

Обычно этому виной слабо налаженные бизнес-процессы: неверное распределение функций персонала, вялый документооборот и уязвимая логистика, которая приводит к недовольству покупателей.

Шаг 2. Проанализировать внутренние показатели.

Кроме выручки с торговли, нужно учитывать рентабельность продаж и прибыль, их колебание и ритмичность, а также то, что мотивирует клиентов к сделкам.

При замедлении или стагнации продаж необходимо проверять производительность бизнес-процессов, отдачу от сотрудников ОП и их руководителей, а также качество общения с клиентами.

Все это можно сделать, применяя SWOT-анализ. Он помогает находить плюсы и минусы реализации товара, определять возможности и риски. Так, преимуществом отдела сбыта может стать огромное число лояльных покупателей. А недостатком – инертность привлечения новых клиентов.

Для устранения проблем необходимо обучать сотрудников искусству привлекать людей и непременно повышать их мотивацию к труду. При этом существует риск того, что знающие продавцы часто уходят к конкурентам.

Шаг 3. Оценить работу руководителя отдела продаж.

Тут нужно проследить, как РОП руководит торговлей. Знает ли он ассортимент сотрудников, проверяет ли поток входящих сообщений, содействует ли персоналу в достижении целей, оперативно ли меняет стиль работы при снижении KPI?

Также важно, как руководитель мотивирует продажников: имеют ли они личные цели, разбирают ли все вместе сложные вопросы, ищут ли собственные методы решения задач, что знают о товаре и заказчике?

Шаг 4. Оценить выполнение плана продаж.

Владельцу бизнеса необходимо знать, что помогает выполнять планы продаж – единство действий коллектива или влияние извне: помощь маркетологов, применение скидок, актуальность продукции (услуг). Произвести анализ объема продаж помогут следующие данные: количество закрытых сделок, конверсия в цепочках «письма → входящие звонки», «звонки → личные встречи», «встречи → завершенные продажи».

Причинами невыполнения плана, кроме работы менеджеров, могут стать: дурная слава о компании; слабый поток входящих обращений, сниженные цены конкурирующих фирм. Если все перечисленное в норме, значит причина кроется в самом отделе сбыта. И с ним нужно работать.

Шаг 5. Оценить эффективность коммуникации.

Имеются в виду звонки, личные встречи, реакция продажника на интернет-запросы покупателей. Как скоро продавец дает ответ на письма потребителей, как собирается на встречу, с какими инструментами работает, практикует ли скрипты продаж, проявляет ли активность, какой процент закрытых сделок от проведенных менеджером встреч?

Шаг 6. Проанализировать воронку продаж.