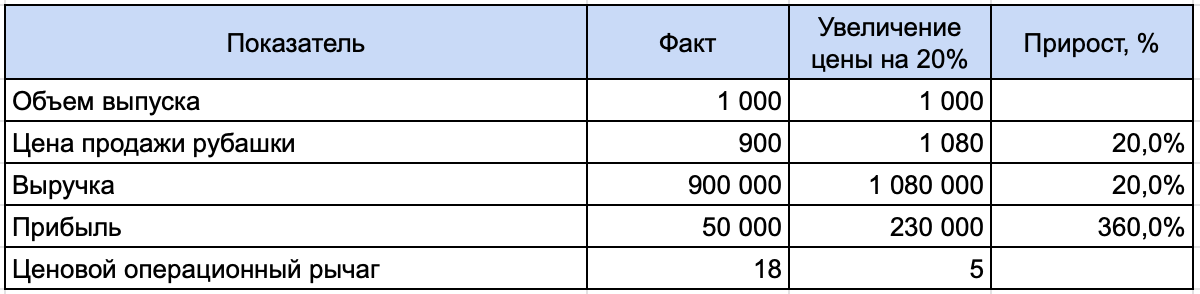

Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Ценовой операционный рычаг

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.

Объем продаж в месяц — 1 000 штук.

Цена — 900 рублей.

Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Натуральный операционный рычаг

Этот рычаг показывает как изменяется прибыль в зависимости от объемов выпуска продукции и характеризует производственный риск.

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход = Выручка — Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема выпуска продукции: чем больше рубашек производят, тем больше нужно ткани и тем выше зарплата швей. Существуют также постоянные затраты, на их размер объем выпуска не влияет. Независимо от того, какой объем производства, сумма аренды помещения не меняется. Проще рассчитать натуральный операционный рычаг компаниям, которые применяют учет затрат методом директ-костинг.

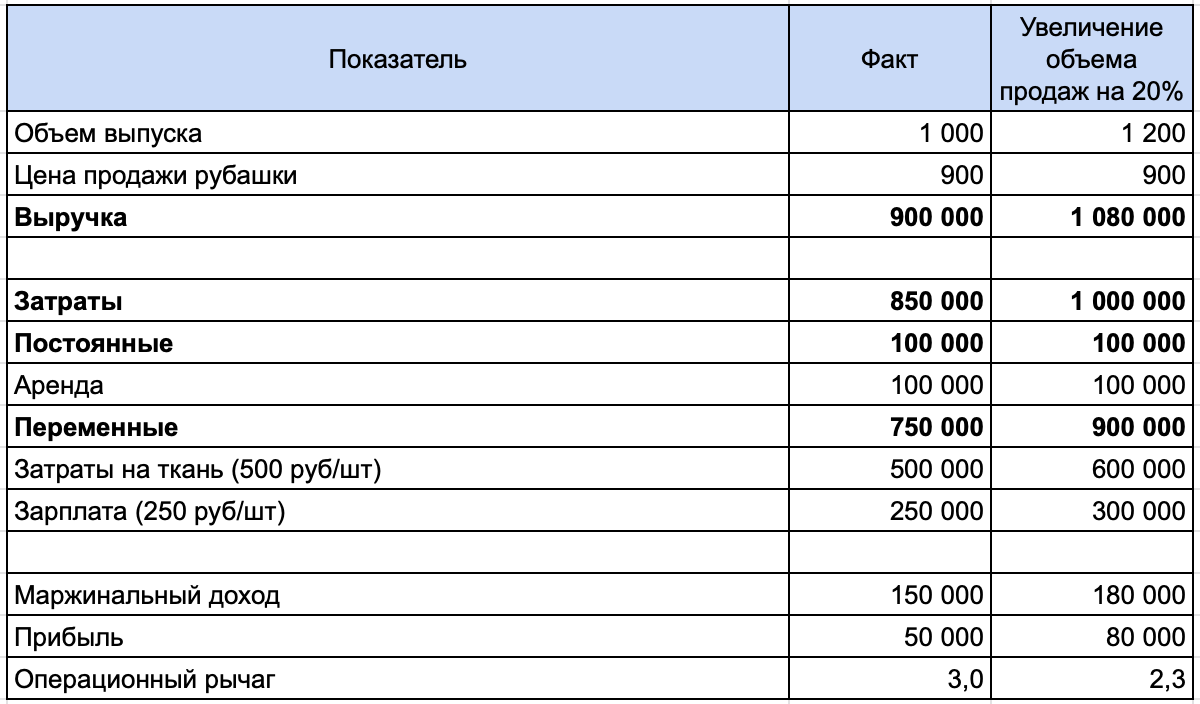

Если вычесть из выручки общую сумму постоянных и переменных затрат, получится прибыль. Эта сумма, которую компания заработала. В примере она равна 50 000 рублей. Как же увеличится прибыль при увеличении объема выпуска на 20%? Для расчета нам понадобятся более детальные данные по расходам компании:

Натуральный операционный рычаг = 150 000 : 50 000 = 3

Изменение прибыли = 3 х 20% = 60%

Возможная прибыль = 50 000 + 50 000 х 60% = 80 000 (руб.)

Это на 150 000 меньше, чем при увеличении цены на 20%, так как вместе с объемом выпуска вырастут и переменные затраты. Это можно увидеть и в сравнении формул:

Ценовой операционный рычаг = Выручка : Прибыль

Натуральный операционный рычаг = Маржинальный доход : Прибыль

Маржинальный доход меньше выручки, так как не включает переменных затрат, следовательно, натуральный операционный рычаг меньше. Ценовой операционный рычаг оказывает большее влияние на прибыль.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Почему важно отслеживать валовую или маржинальную прибыль компании?

Для определенных видов бизнеса это может быть основной показатель, на основании которого можно оценить эффективность. Если вы занимаетесь оптовой торговлей по запросам покупателей, вам не нужен склад, офис и менеджеры по продажам, у вас нет постоянных расходов, которые существенны для бизнеса. По сути, маржинальная прибыль является вашей чистой прибылью. Вы, конечно, можете взять в лизинг автомобиль для личных поездок, снимать красивый офис, чтобы произвести впечатление на знакомых, и нести подобные постоянные расходы, но должны понимать, что к бизнесу эти расходы отношения не имеют»

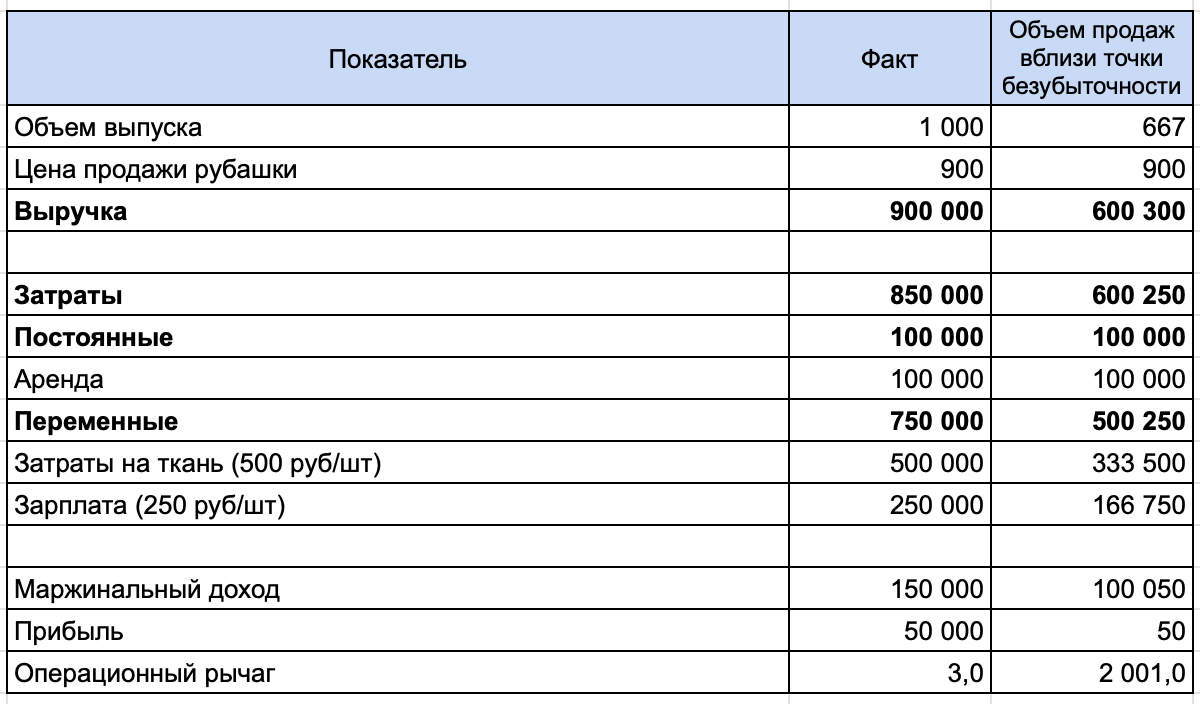

Влияние точки безубыточности на натуральный операционный рычаг

В таблице также можно увидеть, что увеличение объема продаж привело к уменьшению операционного рычага. С новыми данными он стал равен 2,3. С чем это связано?

Чем ближе объем выпуска к точке безубыточности, тем больше операционный рычаг. Точка безубыточности — объем продаж, при котором прибыль равна нулю. В ней он будет стремиться к бесконечности. Положение компании неустойчиво, а риск очень велик.

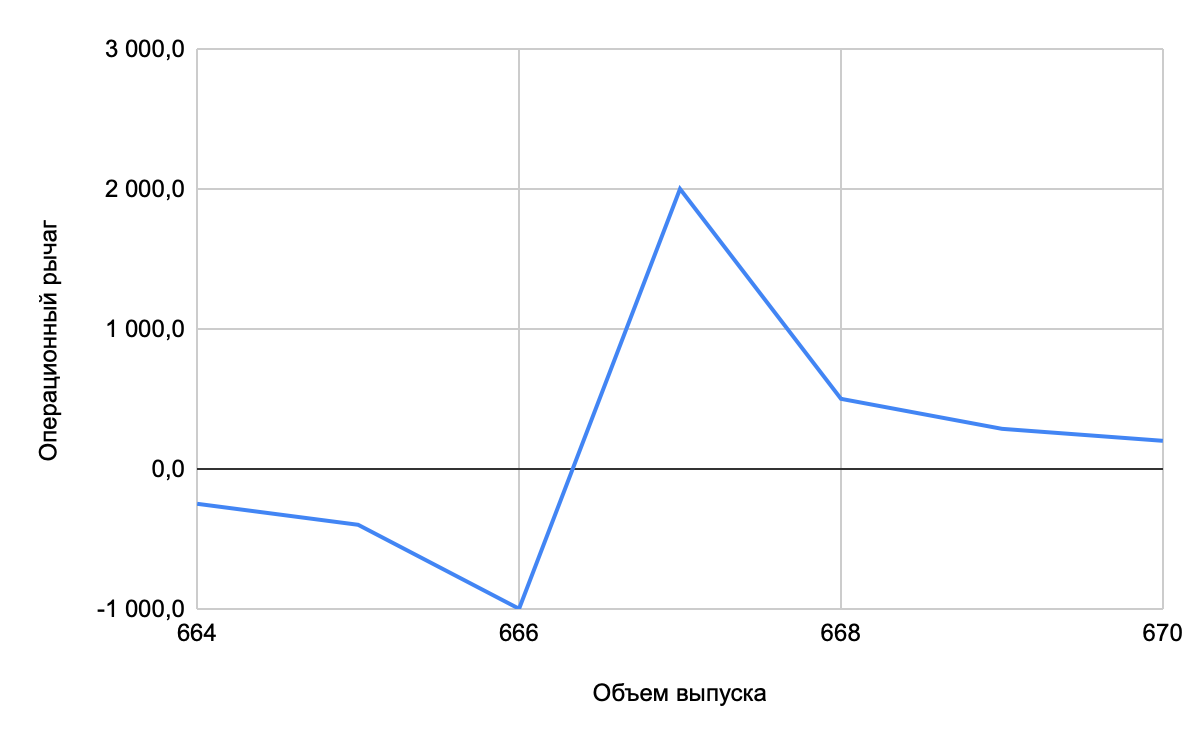

Максимальное значение рычага достигается в положении чуть выше точки безубыточности. В этом состоянии даже небольшое увеличение объема продаж приведет к значительному росту прибыли, а уменьшение — к убыткам. Точка безубыточности для производства рубашек из примера равна 666,67, но так как продать долю рубашки нельзя, она округляется до целого значения.

Расчет натурального операционного рычага для объема выпуска 667 штук, который немного больше точки безубыточности, показывает, что рычаг составляет 2 001. Дальнейшее повышение объема выпуска ведет к уменьшению операционного рычага. Это можно увидеть на графике.

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Многие понимают, что основной функцией операционного рычага является определение точки безубыточности бизнеса — при каком обороте валовая прибыль покроет постоянные расходы, и начнет формироваться чистая прибыль бизнеса. С другой стороны, операционный рычаг дает понимание о рисках бизнеса в случае существенного падения выручки, помогает понять, какая нужна подушка безопасности, чтобы обеспечить функционирование бизнеса в кризисное время»

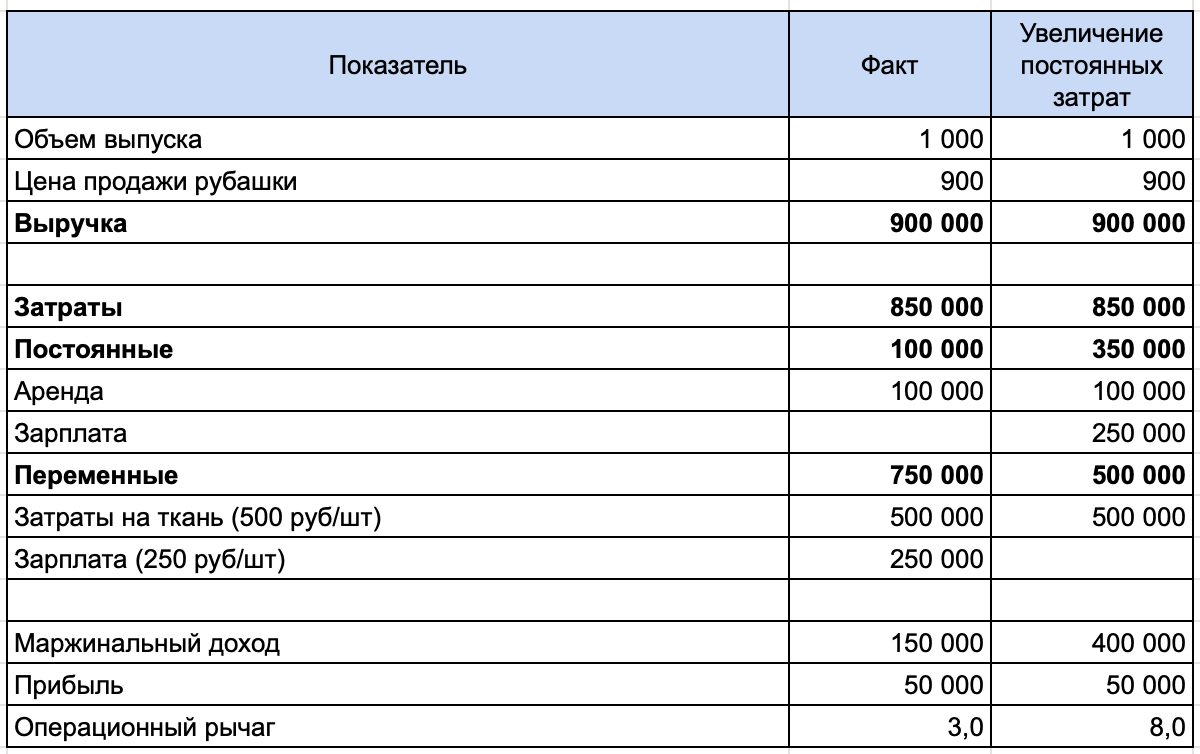

Влияние изменения структуры затрат

Так как в расчете натурального операционного рычага присутствует маржинальный доход, повлиять на его значение может изменение структуры затрат. Перенос затрат из переменных в постоянные увеличит маржинальный доход и значение операционного рычага. Это связано с изменением точки безубыточности.

Чем больше постоянных затрат в себестоимости, тем больше рычаг и производственный риск. Поэтому важно искать пути ее снижения: переводить сотрудников на сдельную оплату труда, брать оборудование в лизинг, чтобы уменьшить амортизационные отчисления.

Если швейное производство из примера переведет швей на оклад, зарплата перейдет в постоянные расходы, это увеличит операционный рычаг с 3 до 8. Производственный риск в этом случае возрастает.

Запас финансовой прочности

Натуральный операционный рычаг используется при расчете запаса финансовой прочности. Этот показатель отражает разницу между текущим состоянием компании и точкой безубыточности. Он показывает, на сколько может уменьшиться выручка, чтобы прибыль стала нулевой.

Запас финансовой прочности = 1 : Операционный рычаг

Используем показатели натурального операционного рычага, полученные в результате расчета разных сценариев для производства рубашек:

Как можно увидеть из таблицы, запас финансовой прочности растет при позитивном сценарии развития — росте объема выпуска. Значение финансовой прочности становится критически низким, если объем выпуска близок к точке безубыточности.

Резюмируем

- Операционный рычаг показывает, как изменение выручки на 1% повлияет на изменение прибыли.

- Операционный рычаг может быть ценовым и натуральным.

- Ценовой операционный рычаг — это отношение выручки к прибыли, он отражает влияние изменения цены на прибыль (ценовой риск).

- Натуральный операционный рычаг — это отношение маржинального дохода к прибыли, он отражает влияние изменения объема производства и структуры затрат на прибыль (производственный риск).

- На основе натурального операционного рычага можно рассчитать запас финансовой прочности.

С этим файлом связано 1 файл(ов). Среди них: Творческое задание.docx.

С этим файлом связано 1 файл(ов). Среди них: Творческое задание.docx.

Показать все связанные файлы

Подборка по базе: Управление рисками на этапах жизненного цикла IT проекта на пред, Психологические основы игры вдошкольный период Дошкольное детств, Биохимические изменения в период отдыха.pptx, Буленко Психологическое сопровождение женщин в послеродовом пери, Культура периода НЭПа.docx, анализ работы естественно-матиматического цикла за 2021-2022 уче, послеродовый период.pdf, Организация медицинской помощи военнослужащим Красной Армии в пе, Сходство функций хлоропластов и митохондрий состоит в том.docx, Тема 2.1 Теории и периодизации психического развития ребёнка .pd

Период производственного цикла состоит из следующих этапов:

период оборота сырья и материалов, период оборота в незавершенном производстве, период оборота готовой

продукции

При расчете темпов устойчивого роста с учетом операционного рычага необходимо:

найти темп устойчивого роста объемов продаж

найти уровень прироста оборачиваемости активов

найти темп устойчивого роста активов

найти уровень прироста ROS

Запас финансовой прочности отражает:

разность между фактическим и безубыточным объемом продаж

уровень переменных затрат в сопоставлении с объемом производства

уровень минимально допустимого объема производства

уровень постоянных затрат в сопоставлении с объемом производства

Система финансового планирования включает:

составление операционных бюджетов

поиск источников финансирования

прогноз финансовых показателей

поиск рынка сбыта

Чистая приведенная стоимость инвестиционного проекта определяется путем:

дисконтирования

наращивания

расчета периода окупаемости

расчета операционного рычага

Установите разумную последовательность при привлечении капитала для осуществления инвестиционного проекта:

нераспределенная прибыль 1 4

привилегированные акции 2 1

долгосрочный кредит 4 3

краткосрочный кредит 3 2

Анализируя операционные риски деятельности компании, вы осуществили расчет операционного рычага. При этом, из

финансовой и управленческой отчетности удалось выявить, что переменные затраты на единицу продукции составили 75 руб., всего за анализируемый период удалось реализовать 23456 ед., цена за единицу проданной продукции составила 1456 руб. Условно-постоянные затраты за анализируемый период составили 543898 руб.

Если вы считаете, что данных, в представленном условии достаточно для определения уровня операционного рычага, рассчитайте эту величину (округление до тысячных). Если вы считаете, что по данному условию решить задачу

невозможно — поставьте 0 в поле ответа.

0

финансовый оборотного капитала зависит от сезонных и других колебаний операционной деятельности компании

переменная

Как правило, совокупность бюджетов включает в себя..

финансовый бюджет, бюджет кредитования, бюджет капитальных вложений, бюджет финансовых вложений

операционный бюджет, финансовый бюджет, бюджет кредитования, бюджет капитальных вложений, основной

бюджет

операционный бюджет, финансовый бюджет, бюджет средств, бюджет капитальных вложений, основной бюджет

операционный бюджет, финансовый бюджет, бюджет кредитования, бюджет капитальных вложений, бюджет

финансовых вложений

Первым этапом при выплате дивидендов является

дата объявления дивидендов

дата голосования

дата общего собрания акционеров

дата закрытия реестра

К факторам, о которых зависит структура капитала относят

темпы роста продаж

уровень налоговой нагрузки

инвестиционный цикл

учетную ставку

Критическим значением превышения долга над EBITDA является уровень равный..

4

Запас финансовой прочности предполагает возможность использование

налогового корректора, точки безубыточности, планового объема привлечения капитала

показателя выручки, точки безубыточности, период оборота кредиторской задолженности

налогового корректора, точки невозврата, планового объема производства

показателя выручки, точки безубыточности, планового объема производства

Доходы и поступления, находящиеся в распоряжении собственника предприятия — это:

дивиденды

чистая прибыль

операционная прибыль

чистая операционная прибыль

Количество акций компании «МАГНИТрон» в обращении — 5 млн. шт. Цена одной акции составляет 150 руб. В следующем периоде планируется новый инвестиционный проект, требующий вложений в объеме 10 млн. руб. По результатам анализа чистая приведенная стоимость проекта (NPV) равна 2 млн. руб. В настоящее время компания имеет необходимые средства для реализации проекта. Определите влияние дивидендной политики, рассчитав стоимость акции, при условии, что дивиденды не выплачиваются и все средства инвестируются в проект.

152.4

Анализируя операционные риски деятельности компании, из финансовой и управленческой отчетности вам удалось

выявить, что переменные затраты на единицу продукции составили 75 руб., всего за анализируемый период удалось реализовать 23456 ед., по цене за единицу проданной продукции — 1456 руб. Условно-постоянные затраты за анализируемый период составили 543898 руб. Если вы считаете, что данных, в представленном условии достаточно для определения абсолютной величины запаса финансовой прочности, рассчитайте ее. Если вы считаете, что по данному условию решить задачу невозможно -поставьте 0 в поле ответа.

0

Подход к оценке эффекта финансового рычага, акцентирующий внимание на росте доходности собственного капитала

по сравнению с доходностью активов при привлечении заемного капитала, это … подход

европейский

Когда говорят о темпах устойчивого роста:

не поясняют какой показатель растет

поясняют, что gNI = gdiv

поясняют, что gs = gNI

поясняют, что gA = gE

Метод экстраполяции при прогнозировании финансовых результатов предполагает..

Выберите один или несколько ответов:

построение тренда

определение крайних полу показателей

расчет средневзвешенной величины

анализ исторических показателей

Финансирование деятельности преимущественно за счет заемного капитала может быть при условии

освоения пионерных проектов

допустимого уровня зависимости от кредиторов

расширении уже существующего предприятия

стабильности экономической и политической ситуации в стране

Предприятие реализует в год 10 000 ноутбуков по цене 30000 руб. Продукция реализуется двум категориям покупателей. Для постоянных клиентов, которые составляют 30%, представляется отсрочка платежа сроком на 30 дней, для остальных 70% отсрочка платежа представляется сроком на 10 дней. По состоянию на 1 января 2015 года остаток дебиторской задолженности составил 16109000 руб. Отчетный год равен 365 дням. Сделайте предварительную оценку состояния дебиторской задолженности, рассчитав ее приемлемый средний уровень. Для этого предварительно определите средний период поступления платежей и ежедневный товарооборот. Округление до целого, номинировать в руб.

13150685

Установите соответствие между понятиями:

отношение активов к собственному капиталу финансовый рычаг

характеризует ассортиментную политику коэффициент накопления

характеризует качество использования активов оборачиваемость активов

отношение нераспеределенной прибыли к общей сумме прибыли рентабельность продаж

При инвестиционном проектировании средневзвешенную стоимость совокупного капитала корректно использовать в случае:

участия в финансировании собственного и заемного капитала

расчета дисконтированной стоимости проекта

финансирования только за счет заемного капитала

финансирования за счет собственного капитала

Деятельность предприятия характеризуется следующими показателями: выручка от реализации продукции — 12 млн руб., доля затрат в выручке — 75%, ставка налога на прибыль — 20%, доля дивидендов из ЧП — 40%, основные средства • 8 млн руб., оборотные активы — 13 млн руб., акционерный капитал — 3 млн руб., нераспределенная прибыль — 7,5 млн руб., заемный капитал — 4 млн руб., расчеты с кредиторами — 6,5 млн. руб. Вам необходимо определить уровень роста (g) объемов производства и экономического потенциала в год, при котором не потребуется дополнительное финансирование. Округление до тысячных. Если вы считаете, что данных для решения задания недостаточно поставьте 0 в поле ответа.

0

Установите последовательность принятия решений при управлении оборотным капиталом:

выбор политики формирования оборотных активов на сегодняшний день 1

оптимизация объема оборотных активов предприятия 4 2

оптимизация соотношения постоянной и переменной частей оборотного капитала компании 2 3

обеспечение требуемой ликвидности оборотных активов 3 4

Расчет эффекта финансового рычага включает:

Выберите один или несколько ответов:

коэффициент капитализации

учетную ставку

дифференциал

плечо рычага

Установите разумную последовательность при привлечении капитала:

привилегированные акции 2

нераспределенная прибыль 1

краткосрочный кредит 3

долгосрочный кредит 4

Метод волатильности EBIT позволяет определить допустимый уровень … в структуре капитала компании

Долга

В основе решений, связанных с реинвестициями, лежит расчет следующих показателей:

Выберите один ответ:

капитальные вложения, прирост чистого оборотного капитала, обслуживание долга

капитальные вложения, чистый оборотный капитал, обслуживание

капитальные вложения, чистый оборотный капитал, обслуживание дивидендных выплат, обеспечение оборачиваемости

капитальные вложения, оборотный капитал, обслуживание долга

Период операционного цикла состоит из следующих этапов:

Выберите один ответ:

период оборота сырья и материалов, период оборота готовой продукции, период кредиторской задолженности, период оборота денежных средств

период оборота сырья и материалов, период оборота кредиторской задолженности, период дебиторской задолженности, период оборота основных средств

период оборота сырья и материалов, период оборота в незавершенном производстве, период оборота готовой продукции, период оборота дебиторской задолженности

период оборота сырья и материалов, период оборота в незавершенном производстве, период дебиторской задолженности, период оборота кредиторской задолженности

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение операционного рычага

Операционный или производственный рычаг (англ. operational leverage) — механизм управления прибылью компании, смысл которого оптимизировать постоянные и переменные затраты, чтобы привести их в баланс. Он позволяет прогнозировать изменение прибыли предприятия, если меняется объем продаж на заданную величину.

Операционный рычаг показывает долю постоянных затрат в общих затратах компании. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой при анализе риска компании.

Расчет операционного рычага

При расчетах операционного рычага различают ценовой и натуральный операционный рычаги. Ценовой операционный рычаг характеризует влияние изменения цен на размеры прибыли компании. Натуральный операционный рычаг представляет собой производственный риск или зависимость прибыли от объема выпуска. Операционный рычаг зависит от двух переменных показателя (цена и объем выпуска), из которых один рассчитывают для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй — для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяют оба названных показателя операционного рычага.

Формула расчета операционного рычага (ОР):

Интерпретация значения операционного рычага

Значение операционного рычага означает, что увеличение/уменьшение объема выручки на 1% приводит к росту/сокращению прибыли на величину, кратную значению данного показателя. В связи с этим даже незначительные изменения в объемах продаж приводят к значительным изменениям в величине прибыли. При возрастании объемов продаж (выручки) возрастает величина прибыли, при сокращении объемов продаж уменьшается и прибыль, создавая угрозу возникновения убытков.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендную плату за производственные площади, заработную плату управленческого персонала, проценты по кредиту, отчисления с заработной платы, амортизацию, налоги на имущество и т.д. Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят: затраты на материалы, комплектующие, сырье, топливо и в некоторых случаях расходы на оплату труда сотрудников. Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Пример расчета операционного рычага

Для расчета операционного рычага и его влияния на финансовый результат компании рассмотрим 3 предприятия разного масштаба, которые занимаются выпуском кирпичей.

| Параметр | Завод №1 | Завод №2 | Завод №3 |

| Цена реализации, руб. | 20 | 22 | 19,5 |

| Объем производства, шт. | 10 000 | 12 000 | 20 000 |

| Переменные расходы, руб. | 10 | 12 | 9 |

| Постоянные расходы, тыс. руб. | 50 000 | 70 000 | 160 000 |

| Маржинальный доход, тыс. руб. | 100 000 | 120 000 | 210 000 |

| Выручка, тыс. руб. | 200 000 | 264 000 | 390 000 |

| Прибыль, тыс. руб. | 50 000 | 50 000 | 50 000 |

| Операционный рычаг | 2 | 2,4 | 4,2 |

Предприятия производят идентичную продукцию по сопоставимым ценам, однако с существенным отличием в объемах производства. С учетом масштаба производства и объемом постоянных затрат прибыль трех предприятий находится на одинаковом уровне.

Однако значение операционного рычага отличается существенным образом, что оказывает существенное влияние на прибыль заводов в случае изменения объема реализации в сторону увеличения или снижения.

Рисунок 1 — Зависимость прибыли компании от динамики выручки

Таким образом, как видно на рисунке, компания с высоким показателем операционного рычага сильнее реагирует на изменение объемов продаж. В условиях нестабильной экономической ситуации данный фактор может быть сопряжен с повышенными рисками сохранения компании.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Автор: Инна Михайловна Карасева, доцент кафедры экономики и менеджмента Московского государственного института электронной техники, председатель объединенной профсоюзной организации.

В современных условиях на российских предприятиях вопросы регулирования массы и динамики прибыли выходят на одно из первых мест в управлении финансовыми ресурсами. Решение данных вопросов входит в рамки операционного (производственного) финансового менеджмента.

Основа финансового менеджмента — финансовый хозяйственный анализ, в рамках которого на первый план выступает анализ структуры себестоимости.

Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

К переменным затратам, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др. К постоянным (общефирменным) затратам — амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее:

- такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

- позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

- позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации.

Критерием выбора наиболее рентабельной продукции могут служить следующие показатели:

- валовая маржа на единицу продукции;

- доля валовой маржи в цене единицы продукции;

- валовая маржа на единицу ограниченного фактора.

Рассматривая поведение переменных и постоянных затрат, следует анализировать состав и структуру затрат на единицу продукции в определенном периоде времени и при определенном количестве продаж. Вот как характеризуется поведение переменных и постоянных затрат при изменении объема производства (сбыта).

Таблица. Поведение переменных и постоянных затрат при изменении объема производства (сбыта)

| Объем производства (сбыта) | Переменные издержки | Постоянные издержки | ||

| суммарные | на единицу продукции | суммарные | на единицу продукции | |

| Растет | Увеличиваются | Неизменные | Неизменные | Уменьшаются |

| Падает | Уменьшаются | Неизменные | Неизменные | Увеличиваются |

Структура издержек не столько количественное отношение, сколько качественное. Тем не менее влияние динамики переменных и постоянных затрат на формирование финансовых результатов при изменении объема производства весьма существенно. Именно со структурой затрат тесно связан операционный рычаг.

Эффект операционного рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом.

В эти показатели входят:

- валовая маржа = прибыль от реализации + постоянные затраты;

- вклад (сумма покрытия) = выручка от реализации — переменные затраты;

- эффект рычага = (выручка от реализации — переменные затраты) / прибыль от реализации.

Если трактовать эффект воздействия операционного рычага как изменение валовой маржи, то ее расчет позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции.

Изменяется выручка, изменяется сила рычага. Например, если сила рычага равна 8,5, а рост выручки планируется на 3%, то прибыль вырастет на: 8,5 х 3% = 25,5%. Если выручка падает на 10%, то прибыль уменьшается на: 8,5 х 10% = 85%.

Однако при каждом росте выручки от реализации сила рычага меняется, а прибыль растет.

Перейдем к следующему показателю, который вытекает из операционного анализа, — порогу рентабельности (или точки безубыточности).

Порог рентабельности рассчитывается как отношение постоянных затрат к коэффициенту валовой маржи:

Кваловой маржи = валовая маржа / выручка от реализации

Отсюда:

порог рентабельности = постоянные расходы / Кваловой маржи

Следующий показатель — запас финансовой прочности:

Запас финансовой прочности = выручка от реализации — порог рентабельности.

Размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

- сила воздействия операционного рычага зависит от относительной величины постоянных затрат;

- сила воздействия операционного рычага прямо связана с ростом объема реализации;

- сила воздействия операционного рычага тем выше, чем предприятие ближе к порогу рентабельности;

- сила воздействия операционного рычага зависит от уровня фондоемкости;

- сила воздействия операционного рычага тем сильнее, чем меньше прибыль и больше постоянные расходы.

Пример для расчета

Исходные данные:

- Выручка от реализации продукции — 10000 тыс. руб.

- Переменные затраты — 8300 тыс. руб,

- Постоянные затраты — 1500 тыс. руб.

- Прибыль — 200 тыс. руб.

Расчет:

1. Рассчитаем силу воздействия операционного рычага.

Сумма покрытия = 1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия операционного рычага = 1700 / 200 = 8,5 раза,

2. Предположим, что на следующий год прогнозируется рост объема реализации на 12%. Мы можем рассчитать, на сколько процентов возрастет прибыль:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 тыс. руб

8300 * 112% / 100 = 9296 тыс. руб.

11200 — 9296 = 1904 тыс. руб.

1904 — 1500 = 404 тыс. руб.

Сила воздействия рычага = (1500 + 404) / 404 = 4,7 раза.

Отсюда прибыль возрастает на 102%:

404 — 200 = 204; 204 * 100 / 200 = 102%.

Определим порог рентабельности для этого примера. Для этих целей следует рассчитать коэффициент валовой маржи. Он считается как отношение валовой маржи к выручке от реализации:

1904 / 11200 = 0,17.

Зная коэффициент валовой маржи — 0,17, считаем порог рентабельности.

Порог рентабельности = 1500 / 0,17 = 8823,5 руб.

Анализ структуры стоимости позволяет выбрать стратегию поведения на рынке. Существует правило при выборе выгодных вариантов ассортиментной политики — правило «50 : 50».

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финансов предприятия. Для этого можно воспользоваться правилом «50/50»

Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше 50%, то поданным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50%, то предприятию лучше увеличить объемы реализации — это даст больше валовой маржи.

Освоив систему управления затратами, предприятие получает следующие преимущества:

- возможность увеличить конкурентоспособность производимой продукции (услуг) за счет снижения издержек и увеличения рентабельности;

- разработать гибкую ценовую политику, на ее основе увеличить оборот и вытеснить конкурентов;

- сэкономить материальные и финансовые ресурсы предприятия, получить дополнительные оборотные средства;

- оценить эффективность деятельности подразделений предприятия, мотивацию персонала.

Изучите современные методы финансового управления активами и капиталом с помощью курса «Финансовый менеджмент: управление финансами»:

: практический интерактивный дистанционный курс")

Целью любого коммерческого предприятия является максимальная прибыль в результате хозяйственной деятельности. Для оценки эффективности управления, рациональности мероприятий требуется сравнение прибыли и выручки, посредством расчета операционного рычага.

Показатель, отражающий степень изменений темпов прибыли над темпами изменения выручки в результате продажи товаров или услуг.

Особенности операционного рычага

- Положительный эффект наблюдается только при преодолении точки безубыточности, когда все затраты покрыты и компания наращивает прибыльность в результате деятельности.

- С ростом объема продаж операционный рычаг уменьшается, т.к. с ростом числа проданных товаров, сумма прироста прибыли становится больше, и наоборот, при снижении объема проданных товаров, операционный рычаг выше. Прибыль предприятия и операционный рычаг находятся в обратной зависимости.

- Эффект операционного рычага отражается только на небольшом временном отрезке. Поскольку постоянные расходы неизменны лишь в коротком периоде.

Виды операционного рычага

- ценовой – определяет риск цены, т.е. ее влияние на величину прибыли от реализации;

- натуральный – позволяет оценить риск производства, то как объемы выпуска влияют на показатель прибыли.

Меры операционного рычага

- доля постоянных расходов;

- отношение прибыли до уплаты налогов к темпам объема выпуска в натуральных показателях;

- отношение чистого дохода к постоянным расходам компании.

P=(B−Пер)(B−Пер−Пост)=(B−Пер)ПP=frac {(B-text{Пер})}{(B-text{Пер}-text{Пост})}=frac{(B-text{Пер})}{text{П}},

где BB – размер выручки от реализации товаров,

Перtext{Пер} – расходы переменные,

Постtext{Пост} – затраты постоянные,

Пtext{П} – прибыль в результате деятельности.

Примеры решения задач

Пример 1

Определить величину операционного рычага, если в отчетном периоде компания имеет выручку в размере 400 тыс.руб., переменные затраты 120 тыс.руб., постоянные затраты 150 тыс.руб.

Решение

По формуле операционного рычага

P=400−120400−120−150=2,15P=frac{400-120}{400-120-150}=2,15

Ответ: Операционный рычаг равен 2,15.

Вывод: На каждый рубль прибыли приходится 2,15руб. маржинальной выручки.

Пример 2

Переменные издержки компании в прошлом году равны 450 тыс.руб., в текущем 520 тыс.руб. На сколько изменилась выручка, если прибыль в прошлом году 200 тыс.руб., в текущем году 250 тыс.руб, а операционный рычаг, имеющий уровень 1,85 снизился на 30% в текущем году?

Решение

Составим уравнения операционного рычага за два периода:

P1=(B1−450)200=1,85P_1=frac{(B_1-450)}{200}=1,85

P0=(B2−520)250=1,85⋅(1−0,30)P_0=frac {(B_2-520)}{250}=1,85cdot(1-0,30)

B1=1,85⋅200+450=820B_1=1,85cdot200+450=820 тыс.руб.

B2=1,85⋅0,70⋅250+520=843,75B_2=1,85cdot0,70cdot250+520=843,75 тыс.руб.

Изменение выручки: 843750−820000=23750843750-820000 = 23750 руб.

Ответ: Выручка изменилась на 23750 руб.

Таким образом, операционный рычаг тем больше, чем ниже переменные затраты предприятия и чем выше доля постоянных расходов. Для снижения риска коммерческой деятельности необходимо стремится к более низкому значению операционного рычага.

Тест по теме «Формула операционного рычага»

На чтение 5 мин Просмотров 50.4к.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Содержание

- Операционный рычаг (ливеридж). Определение

- Формула расчета ценового и натурального операционного рычага

- Что показывает операционный рычаг?

- Эффект операционного рычага

- Операционный рычаг предприятия и финансовые риски

- Пример расчета операционного рычага в Excel

Операционный рычаг (ливеридж). Определение

Операционный рычаг (операционный леверидж, производственный леверидж) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leveragep – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total Variable Costs) – совокупные переменные затраты;TFC (Total Fixed Costs) – совокупные постоянные затраты. где: Op. leveragep – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total Variable Costs) – совокупные переменные затраты;TFC (Total Fixed Costs) – совокупные постоянные затраты. |

где: Op. leveragen – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs) – совокупные постоянные затраты. |

Одно из главных отличий формул заключается в том, что натуральный операционный рычаг отражает отношение маржинальной прибыли к прибыли от продаж. Более подробно про маржинальную прибыль предприятия читайте в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере«.

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. Натуральный операционный рычаг показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — это издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — этоиздержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

рычаг предприятия. Запас финансовой прочности. Формула")

где:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Пример расчета операционного рычага в Excel

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

предприятия. Пример расчета в Excel")

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Автор: к.э.н. Жданов Иван Юрьевич