Антикризисная политика предприятия

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования

«Тихоокеанский

государственный университет»

Кафедра «Социально-культурный

сервис и туризм»

Курсовая

работа

по дисциплине

«Менеджмент»

Выполнила:

студентка группы СКС-02

Трухачева А.

Руководитель работы:

к. с. н., доцент Теличева Е.Г.

Хабаровск —

2013

Реферат

антикризисный политика риск стратегия

Курсовая работа содержит страницу 38 пояснительной записки формата А4,

включающих 25 литературных источника, приложений формата А4.

Кризис, антикризисная политика, методика, оценка, сущность анализ,

задачи.

Объект исследования — антикризисная политика на предприятии туризма

Цель работы — разработка антикризисной политики на предприятии.

Курсовая работа состоит из трех глав, каждая из которых содержит два

пункта. Первая глава содержит Основные понятия, сущность, виды содержание

антикризисной политики. Вторая глава включает в себя анализ и оценку потенциальных

рисков на предприятии. Третья глава содержит мероприятия по борьбе с кризисом

Практическая значимость данной курсовой заключается в том, что данные

мероприятия могут быть применены в туристических фирмах и иных предприятиях.

Содержание

Введение

.

Теоретико-методологические основы формирования антикризисной политики

.1 Сущность,

виды и содержание антикризисной политики предприятия

.2

Классификация и методы маркетинговой стратегии на антикризисной политике

предприятия

. Анализ и

оценка потенциальных рисков на предприятии

2.1 Общая

характеристика туристкой фирмы ООО «Лидер тур»

.2

Организационная структура предприятия

. Разработка

антикризисной политики предприятия

.1

Формирование и реализация бизнес-плана по выводу предприятия из кризисной ситуации

.2 Расчёт

социально-экономического эффекта от предлагаемых мероприятий и период

окупаемости

Заключение

Список

использованной литературы

Приложение А

— Последствия кризиса

Приложение Б

— Портфель предприятия (корпоративный портфель)

Приложение В

— Модель БКГ

Приложение Г

— 5 К Портера

Приложение Д

— Модель метод SWOT

Приложение Е

— Организационная структура

Введение

Переход к рыночной экономике требует от предприятия повышения

эффективности производства, конкурентоспособности продукции и услуг на основе

внедрения достижений научно-технического прогресса, эффективных форм

хозяйствования и управления производством, активизация предпринимательства.

Важная роль в реализации этой задачи отводится анализу хозяйственной

деятельности предприятия. С его помощью вырабатываются стратегия и тактика

развития предприятия, обосновываются планы и управленческие решения,

осуществляются контроль за их выполнением, выявляются резервы повышения

эффективности производства, оцениваются результаты деятельности предприятия, его

подразделений, работников.

Три волны приватизации разрушили реальный сектор экономики, поставили на

грань банкротства многие предприятия. Основная масса наемных работников не

имела доступа к принятию важнейших решений по развитию производства, распределению

дохода. В результате чего утраченной оказалась взаимосвязь спроса и

предложения. Продукция нередко поставлялась неплатежеспособному потребителю.

Она стала обмениваться на неплатежи. Систему нормальных денежных расчетов

заменил бартер. Экономика столкнулась с таким феноменом, как дефицит денег.

Вместо ожидаемого роста эффективности получили спад производства, снижение

рентабельности и производительности труда.

Современное состояние большинства хозяйственных объектов таково, что

первоочередными тактическими задачами для них является реактивная форма

управления и недопущение банкротства. Подобный подход позволяет достичь

устойчивой работы предприятия в долгосрочной перспективе. Потому особое

значение в сегодняшних условиях приобретает формирование эффективного механизма

управления предприятиями, основанного на анализе финансово-экономического

состояния. С учетом постановки стратегических целей деятельности.

Многие предприятия в современных рыночных условиях сталкиваются с

кризисами, которые отражают собственные ритмы развития каждой отдельной

организации, подчас не совпадающие с ритмами общего развития или развития

других организаций.

Актуальность выбранной темы исследования обусловлена тем, что для

преодоления кризисных ситуаций используется антикризисная политика предприятия.

Это управление, когда поставлено определенным образом предвидение опасности

кризиса, анализ его симптомов, мер по снижению отрицательных последствий

кризиса и использования его факторов для последующего развития.

Состояние предприятия в первую очередь определяется по его финансовому

положению. Для того, чтобы определить текущее финансовое положение предприятия

и, соответственно, принять определенные решения для его стабилизации при

возникновении кризиса, необходимо проводить анализ показателей деятельности

предприятия. Для менеджера предприятия важна оценка эффективности принимаемых

им решений, эффективность используемых в хозяйственной деятельности ресурсов и

полученных итоговых финансовых результатов.

Рыночная экономика выработала обширную систему финансовых методов

диагностики банкротства и выработала методику принятия управленческих решений в

условиях угрозы банкротства. Эта методика предназначена не только для

предприятий, где кризис очевиден и необходимо принимать неотложные меры по

стабилизации, а для всех предприятий, работающих в рыночных условиях, поскольку

ее особенности таковы, что позволяют выявить на ранней стадии и устранить

негативные факторы развития предприятия, наметить пути их устранения.

Таким образом, тема данной курсовой работы «Разработка антикризисной

программы деятельности предприятия» является практически значимой как для

предприятий, оказавшихся в тяжелой финансовой ситуации, так и для тех компаний,

чья деятельность является прибыльной.

Цель работы — анализ финансового оздоровления предприятий как важнейшего

направления антикризисной политики фирмы.

Для достижения поставленной цели, автором были поставлены следующие

задачи:

собрать фактический материал для определения сущности антикризисной

политики

собрать фактический материал для анализа и оценки потенциальных рисков на

предприятии

дать общую характеристику ООО «Лидер»

разработать мероприятия по борьбе с кризисом.

1. Теоретико-методологические основы формирования антикризисной политики

.1 Сущность,

виды и содержание антикризисной политики предприятия

В жизни предприятия кризисы или угроза кризисов — постоянное явление.

Первопричиной, т.е. возможностью возникновения кризисов, является разрыв между

производством и потреблением товаров.

Сущность экономического кризиса проявляется в перепроизводстве товаров по

отношению к платежеспособному совокупному спросу, в нарушении условий

воспроизводства общественного капитала, в массовых банкротствах фирм, росте

безработицы и других социально-экономических потрясениях.

Кризис — это крайнее обострение противоречий в социально-экономической

системе (организации), угрожающее ее жизнестойкости в окружающей среде. Понятие

кризиса неразделимо связано с понятием риска

Внутренние причины кризиса являются результатом деятельности самого

предприятия.

Таким образом, предприятие попадает в кризисное состояние вследствие

совокупности внутренних причин конструкторско-технологического, экономического,

финансового характера, а также недостатков внутрифирменного экономического

управления,

В понимании кризиса большое значение имеют не только его причины, но и

разнообразные последствия — возможно, обновление организации или ее разрушение,

оздоровление или возникновение нового кризиса. Кризисы могут возникать как

цепная реакция. Существует возможность и консервации кризисных ситуаций на

довольно продолжительное время /2/.

Вообще последствия кризисов теснейшим образом связаны с двумя факторами:

его причинами и возможностью управления процессами кризисного развития.

Последствия кризиса могут привести к резким изменениям или мягкому,

продолжительному и последовательному выходу из него. Кризисные изменения в

развитии организации бывают долгосрочными и краткосрочными, качественными и

количественными, обратимыми и необратимыми (Приложение А)

Разные последствия кризиса определяются не только его характером, но и

характером антикризисного управления, которое может смягчать, или обострять

кризис. Возможности управления в этом отношении зависят от цели,

профессионализма, искусства управления, характера мотивации, понятия причин и

последствий, ответственности. А теперь хотелось бы перейти к самому понятию

антикризисная политика предприятия /3/.

Антикризисная политика предприятия — генеральное направление деятельности

руководства предприятия, совокупность принципов, методов и форм

организационного поведения, направленных на сохранение, укрепление и улучшение

финансового и технико-экономического состояния предприятия, на формирование

механизма управления, способного своевременного реагировать на постоянно меняющуюся

конъюнктуру рынка с учетом стратегии предприятия.

Кризисные ситуации могут возникать на всех стадиях жизненного цикла

предприятия. В зависимости от глубины кризиса и характера применяемых процедур

процесс антикризисного управления может протекать либо активно, либо пассивно.

Так, в случае возникновения негативных тенденций временного характера в

активном функционировании системы антикризисного управления нет необходимости.

В условиях же устойчивого экономического спада, который сопровождается

хронической неплатежеспособностью предприятия, оно активизируется по мере

усугубления ситуации. Поэтому существуют различные типы политики его

осуществления:

предкризисное управление;

управление в условиях кризиса;

управление процессами выхода из кризиса;

стабилизация неустойчивых ситуаций;

минимизация потерь и упущенных возможностей;

подготовка к кризису и минимизация его последствий /2/.

Необходимость проведения антикризисной политики предприятия определяется

целями развития.

Все проблемы антикризисной политики предприятия можно распределить по

четырем группам:

Первая группа включает проблемы распознавания предкризисных ситуаций.

Вторая группа проблем связана с методологическими проблемами

жизнедеятельности организации. Эта группа включает комплекс проблем

финансово-экономического характера.

Проблематику антикризисной политики государства можно представить и в

дифференциации технологии управления (третья группа проблем). Она включает в

самом общем рассмотрении проблемы мониторинга кризисов и разработку прогнозов

развития социально-экономических систем, проблемы разработки управленческих

решений.

Четвертая группа проблем включает конфликтологию и селекцию персонала,

которая всегда сопровождает кризисные ситуации /3/.

В широком смысле предметом управления всегда выступает деятельность

человека. Антикризисная политика предприятия имеет предмет воздействия —

проблемы и предполагаемые и реальные факторы кризиса, т.е. все проявления

неумеренного совокупного обострения противоречий, вызывающих опасность крайнего

проявления этого обострения, наступления кризиса. Любое управление должно

содержать черты антикризисного и задействовать антикризисный механизм

управления по мере вступления в полосу кризисного развития организации.

Игнорирование этого положения имеет значительные отрицательные последствия.

Сущность антикризисной политики предприятия определяют следующие

характеристики:

кризисы можно: предвидеть, ожидать и вызывать; кризисы в определенной

мере можно ускорять, предварять, отодвигать;

к кризисам можно и необходимо готовиться, кризисы можно смягчать;

управление в условиях кризиса требует иных методов, опыта и искусства,

специальных знаний; кризисами можно управлять; управление процессами выхода из

кризиса способно ускорять эти процессы и минимизировать их последствия. В

зависимости от разновидности кризиса будет различаться и механизм управления

им. Но система антикризисной политики предприятия должна соответствовать

следующим характеристикам: гибкость и адаптивность, присущие матричным системам

управления; склонность к усилению неформального управления; диверсификация

управления; децентрализация управления; повышение интеграции. Особенности

процессов и технологий антикризисной политики предприятия можно выразить в

следующем: мобильность и динамичность в использовании ресурсов, проведении

изменений, реализации инновационных программ; использование программно-целевых

методов разработки и реализации управленческих решений; ускорение процесса

реализации антикризисных мер; повышение эффективности оценки управленческих

решений и оптимизации управленческих решений. Приоритетными средствами

антикризисной политики предприятия должны являться:

мотивирование, ориентированное на антикризисные меры;

поддержание оптимизма и уверенности у персонала, предотвращение

конфликтов;

интеграции по ценностям профессионализма;

развитие инициативы в решении проблем развития;

корпоративность, взаимоприемлемость, поддержка инноваций.

Важным элементом системы антикризисной политики предприятия являются его

функции.

Функции антикризисной политики предприятия — это виды деятельности,

которые реализуют предмет антикризисной политики и определяют его результат.

Они отвечают на простой вопрос: что надо делать, чтобы управлять успешно на

всех стадиях кризиса.

Можно выделить шесть функций:

предкризисное управление;

управление в условиях кризиса,

·управление процессами выхода из кризиса, стабилизация неустойчивых

ситуаций (обеспечение управляемости), минимизация потерь и упущенных

возможностей, своевременное принятие решений /4/.

1.2 Классификация

и методы маркетинговой стратегии на антикризисной политике предприятия

Разработка маркетинговой стратегии для антикризисного управления —

сложная и многогранная работа, в значительной степени зависящая от конкретной

ситуации. Стратегия управления представляет собой хозяйственную политику,

разработанную на основе предвидения будущего развития, характера и последствий

производственно-хозяйственной деятельности путем определения и прогнозирования

результатов, потребных ресурсов, средств и методов управления. Объектом

стратегии маркетинга производственно-хозяйственной системы выступает будущее

положение организации на конкретном рынке, а также характер использования для

его достижения разнообразных маркетинговых средств и методов. Следует обратить

внимание на то, что стратегия в маркетинге — более устойчивый инструмент, чем

цели, так как служит условием, обеспечивающим реализацию целей и миссии

организации. Учитывая комплексный характер средств маркетинга и логическую

последовательность их использования в маркетинговом цикле, любая маркетинговая

стратегия рассматривается как многоаспектная. Содержание стратегии маркетинга

обогащается по мере ее продвижения по стадиям маркетинговой деятельности /5/.

Выделяют типичные для маркетингового цикла четыре стадии: — анализ и

оценка рыночных и маркетинговых возможностей организации; — отбор целевых

рынков; — разработка комплекса маркетинга; — разработка и реализация

маркетинговых программ /6/.

Маркетинговая информация и маркетинговые рекомендации рассматриваются как

базовая информация к принятию антикризисных управленческих решений,

направленных на стабилизацию и выход организации из кризиса. Чаще всего в

кризисных условиях разрабатывается среднесрочная стратегия до трех лет. Любая

стратегия маркетинговой деятельности реализуется в конкретной программе.

Маркетинговые программы включают мероприятия, которые следует выполнить

организации для стабилизации ситуации на рынке и по выходу из кризиса

неплатежеспособности (неуправляемости, неконкурентоспособности). Маркетинговые

антикризисные программы могут быть частью стратегического и тактического плана

организации по выходу из кризиса или антикризисного бизнес-плана, или по

предотвращению кризиса. Приоритетными в антикризисном маркетинге являются

стратегии продвижения товаров на новые рынки, упрочения положения на старых

рынках, диверсификации /7/. При выборе маркетинговой стратегии существенную

помощь менеджеру может оказать выделение признаков и классификация стратегий.

Особенностью такой классификации будет являться выделение признаков, комплексно

характеризующих не только будущее положение организации на рынке, но и пути его

достижения

Классификация антикризисных маркетинговых стратегий

Маркетинговые стратегии удобнее всего классифицировать по признакам;

ввиду сказанного можно представить следующую классификацию.

. Рыночные стратегии:

стратегия, направленная на занятие большей доли рынка;

стратегия, направленная на получение (захват) конкурентных преимуществ;

стратегия, связанная с освоением нового рынка.

Рыночные стратегии ориентированы на достижение организацией устойчивого и

наиболее выгодного положения на рынке. Основным критерием оценки положения

организации на рынке является ее доля на этом рынке.

. Интеграционные стратегии:

макроэкономическая стратегия;

микроэкономическая;

региональная;

внутриотраслевая;

межотраслевая;

стратегия производственной сферы;

стратегия непроизводственной сферы.

. Антикризисные стратегии:

стратегия, направленная на предотвращение банкротства;

стратегия преодоления кризисной ситуации;

стратегия, предназначенная для устранения последствий кризиса.

.Стратегии факторов производства:

стратегия производственных факторов;

стратегия финансовых факторов;

стратегия инвестиционных факторов;

стратегия кадровых факторов;

стратегия информационных факторов.

Вышеперечисленные стратегии (интеграционные, антикризисные и стратегии

факторов производства) являются по своей сути подготовкой

социально-экономической и правовой базы для планируемых серьезных

преобразований /8/.

Методы, используемые для формирования антикризисной политики предприятия

. Портфельный анализ и Матрица Бостонской консультационной группы:

методика построения и сферы использования

Портфель предприятия (корпоративный портфель) — это совокупность

относительно самостоятельных хозяйственных подразделений (стратегических единиц

бизнеса), принадлежащих одному и тому же владельцу (Приложение Б)

Портфельный анализ — это инструмент, с помощью которого руководство

предприятия выявляет и оценивает свою хозяйственную деятельность с целью

вложения средств в наиболее прибыльные или перспективные ее направления и

сокращения/прекращения инвестиций в неэффективные проекты/9/

Цель портфельного анализа — оценка товарно-рыночных возможностей

корпорации за рамками ее настоящей деятельности и вынесение окончательного

решения: должна ли организация изменить границы своего портфеля с помощью

диверсификации, интернационализации или и того, и другого вместе.

Предназначение портфельного анализа

согласование бизнес-стратегий или стратегий хозяйственных подразделений

корпорации

распределение кадровых и финансовых ресурсов между хозяйственными

подразделениями

анализ портфельного баланса

установление исполнительных задач

проведение реструктуризации корпорации (слияние, поглощение, ликвидация и

другие действия по изменению управленческой структуры предприятия, расширению

или сокращению бизнеса)

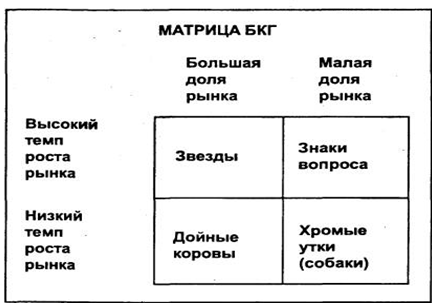

Матрица БКГ — инструмент для стратегического анализа и планирования в

маркетинге Звезды».

Высокий рост объёма продаж и высокая доля рынка. Долю рынка необходимо

сохранять и увеличивать. «Звезды» приносят очень большую прибыль. Но,

несмотря на привлекательность данного товара, его чисто денежный доход

достаточно низок, так как требует существенных инвестиций для обеспечения

высокого темпа роста /10/.

«Дойные коровы»

Высокая доля на рынке, но низкий темп роста объёма продаж. «Дойных

коров» необходимо беречь и максимально контролировать. Их

привлекательность объясняется тем, что они не требуют дополнительных инвестиций

и сами при этом обеспечивают хороший денежный доход. Средства от продаж можно

направлять на развитие «Диких кошек» и на поддержку «Звезд»

(Приложение В).

«Собаки» («Хромые утки», «Мертвый груз»)

Темп роста низкий, часть рынка низкая, продукт, как правило, низкого

уровня рентабельности и требует большого внимания со стороны управляющего. От

«собак» нужно избавляться /11/.

«Трудные дети» («Дикие кошки», «Темные

лошадки», «Знаки вопроса»)

Низкая доля рынка, но высокие темпы роста. «Трудных детей»

необходимо изучать. В перспективе они могут стать как звездами, так и собаками

/12/.

Признанным лидером разработки конкурентного анализа является профессор

Гарвардской школы бизнеса М. Портер, автор основных моделей по определению

главных сил конкуренции и вариантов конкурентных стратегий.

Для идентификации и анализа благоприятных возможностей и опасностей, с

которыми может встретиться фирма в отрасли, используется модель Портера,

включающая следующие пять сил:

. риск входа потенциальных конкурентов: создает опасность прибыльности

компании (если этот риск мал, компания может повышать цену и увеличивать

доходы) и зависит от высоты барьеров входа в отрасль;

. соперничество существующих в отрасли компаний: проявляющееся под

влиянием структуры отраслевой конкуренции, условий спроса, высоты барьеров

выхода в отрасли;

. возможность покупателей «торговаться»: представляет угрозу

давления на цены из-за потребностей в лучшем качестве или сервисе;

. давление со стороны поставщиков: заключается в их угрозе поднять цены,

вынуждая компании снизить количество поставляемой продукции, а, следовательно,

и прибыль;

. угроза появления заменяющих продуктов: существование полностью

заменяющих продуктов — серьезная конкурентная угроза, ограничивающая цены

компании и ее прибыльность /13/.

Роль барьеров входа и выхода из отрасли

Высота барьеров входа предопределяет риск входа потенциальных

конкурентов.

Существуют три основных источника барьеров входа:

лояльность к торговой марке покупателей (входящие компании должны

перекрыть это значительными инвестициями);

абсолютное преимущество по издержкам (более низкие издержки производства

обеспечивают компаниям значительные преимущества, которые трудно приобрести

новым компаниям);

экономия на масштабе (это преимущество ассоциируется с большими

компаниями), связана со снижением издержек при массовом производстве

стандартизированной продукции, скидками при больших закупках сырья, материалов

и комплектующих, снижением удельных расходов на рекламу и т.д. /14/.

Барьеры выхода формируют условия соперничества существующих в отрасли компаний:

Барьеры выхода являются экономическими и эмоциональными факторами, которые

удерживают компанию, даже если доходы малы. Более того, они представляют собой

серьезную опасность при падении спроса в отрасли: в данной ситуации появляются

излишние производственные мощности, что ведет к интенсификации ценовой

конкуренции, т. к. компании сбрасывают цены, пытаясь использовать простаивающие

мощности.

Обычно барьеры выхода включают следующие обстоятельства:

инвестиции в оборудование, которые не имеют альтернатив использования,

если компания оставит отрасль, их надо списывать;

высокая фиксированная стоимость выхода из-за выплат увольняемым рабочим;

эмоциональное тяготение к отрасли;

экономическая зависимость от отрасли: например, если компания не

диверсифицирована, она вынуждена остаться в отрасли /15/.

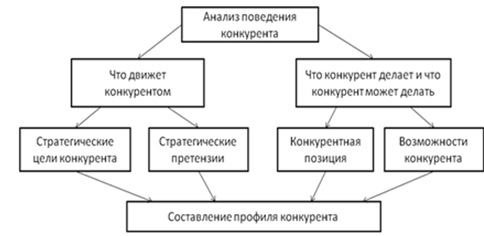

Оценка возможных действий конкурентов

Идентификация стратегий конкурентов проводится с помощью обобщения

сведений следующего характера: область конкуренции, стратегические претензии,

цели по размерам, конкурентная позиция, стратегическое поведение. Для того

чтобы оценить будущие позиции фирм в конкуренции, надо сконцентрировать

внимание на их потенциальных возможностях улучшить свое положение на рынке.

Агрессивные конкуренты являются источниками новых стратегических инициатив.

Удовлетворенные соперники продолжают свою нынешнюю стратегию с небольшой точной

подстройкой. Беспокойные и бедствующие соперники могут перейти к свежим

стратегическим действиям нападающего или защитного плана. В этой связи полезно

представить себя на месте менеджеров этих компаний и предположить их возможные

действия /16/.

Стратегические группы в отрасли

Для изучения относительных конкурентных позиций фирм, действующих в

отрасли, используются процедуры графической стратегической группировки по разным

признакам (широте диапазона продуктов, методам использования каналов

товародвижения, идентичным технологическим подходам, характеру сервиса,

качеству продуктов, ценообразованию и др.). Отрасль может содержать одну

стратегическую группу с идентичными стратегическими подходами к рынку.

Процедура конструирования карты стратегической группировки состоит в следующем:

1) идентифицируются конкурентные характеристики, которые дифференцируют фирмы

отрасли; 2) положение фирм наносится на двух координатный график; 3) отмечаются

фирмы, попадающие в одну стратегическую область; 4) отличается доля каждой

группы в полном объеме продаж отрасли.

При построении карт стратегической группировки основные переменные должны

отражать существенные отличия конкурентов, носить дискретный характер, не

коррелировать между собою. Площади обозначений фирм должны отражать их

относительную долю продаж в отрасли.

Существенным является изучение поведения ближайших конкурентов как внутри

группы, так и в ближайших группах. Ошибочно ожидать внешних проявлений

конкурентных действий соперников без знания их стратегии и предположений о

следующих их ходах. Что делают и что собираются делать конкуренты — лучший

ориентир для стратегических действий собственной компании, иначе она вынуждена

все время находиться в защитной позиции.

Для того что бы компания могла своевременно среагировать на изменения,

которые могут на нее повлиять, и разработать соответствующую стратегию, будет

очень кстати использовать модель 5 конкурентных сил Портера /17/.

. Метод SWOT-анализа

Состояние компании зависит от того, насколько успешно она способна

реагировать на различные воздействия извне. Анализируя внешнюю ситуацию,

необходимо выделять наиболее существенные на конкретный период времени факторы.

Взаимосвязанное рассмотрение этих факторов с возможностями компании позволяет

решать возникающие проблемы.

При решении разного уровня задач необходимо также четко представлять,

поддаются ли критические факторы контролю со стороны компании. Являются ли они

внутренними или внешними, поддающимися изменениям усилиями компании или это

внешние события, на которые компания влиять не в состоянии. Используя SWOT

анализ, мы сможем выявить сильные и слабые стороны нашего продукта, а так же

возможности и угрозы внешней маркетинговой среды. Данные, полученные в

результате ситуационного анализа, служат базисными элементами при разработке

стратегических целей и задач компании.

Аббревиатура SWOT означает:

·Strengths — сильные стороны

·Weakness — слабые стороны

·Opportunities — возможности

·Threats — угрозы

O. Возможности. Угрозы

Иначе говоря, SWOT анализ — это анализ сильных и слабых сторон

организации а также возможностей и угроз со стороны внешней окружающей среды.

«S» и «W» относятся к состоянию компании, а «O» и

«T» к внешнему окружению организации /18/.

По результатам ситуационного анализа можно оценить, обладает ли компания

внутренними силами и ресурсами, чтобы реализовать имеющиеся возможности и

противостоять угрозам, и какие внутренние недостатки требуют скорейшего

устранения.

Главное при проведении SWOT-анализа, также как и других исследований и

стратегического планирования, это не корочка диплома, а умение мыслить, умение

посмотреть на свою организацию, встающие задачи и проблемы «взглядом со

стороны /9/. Приложение Д

Таким образом можно сделать вывод, что существует много видов

классификаций маркетинговых стратегий и методов по выведению предприятия из

кризиса

2. Анализ и

оценка потенциальных рисков на предприятии

.1 Общая

характеристика туристкой фирмы ООО «Лидер тур»

Туристическая фирма «Лидер тур» была основана 30 Марта 2010

года.

Фирма расположена по адресу: Владивостокская, 24.

Телефоны. 31-00-50

Фирма имеет собственный офис. Внутри помещения имеются места для отдыха

посетителей, предоставляются различные брошюры, проспекты и фотографии

предлагаемых туров. Обращаясь в турфирму «Лидер тур» клиенту в первую

очередь объясняют, какие услуги он приобретает и как ими воспользоваться, а

также гарантии и обязательства фирмы и свои права /19/.

Вид собственности:

Общество с ограниченной ответственностью» Туристическая

компания» Лидер Тур», именуемое в дальнейшем «Общество»,

учреждено на основании Гражданского Кодекса РФ.

Специализация:

туристские поездки, пляжный, познавательный, оздоровительный, деловой,

горнолыжный туризм, а также корпоративное обслуживание.

Миссия компании: В своей работе они используют высокие технологии,

уникальные информационные системы бронирования, которые позволяют четко

отслеживать каждого туриста Цель: Наше хорошее настроение после возвращения с

отдыха, Ваши положительные отзывы о нашей компании, Ваше постоянство в

путешествиях с ними, Ваша любовь к туризму и приключениям!

Виды деятельности компании ООО «Лидер тур»:

выездной туризм

въездной туризм

корпоративное обслуживание

Услуги, предоставляемые клиентам:

автобусные туры

Индивидуальные туры

Детские туры

Свадебные туры

Туры для беременных

Круизы

Спортивные туры

Оздоровительные туры

бронирование и продажа авиабилетов на регулярные рейсы российских и

зарубежных авиакомпаний;

бронирование гостиниц в России и за рубежом;

организация корпоративных мероприятий;

визовую поддержку.

Каждому сотруднику предоставляют возможность поехать по рекламному туру и

на себе прочувствовать, то что должны говорить туристам. /20/.

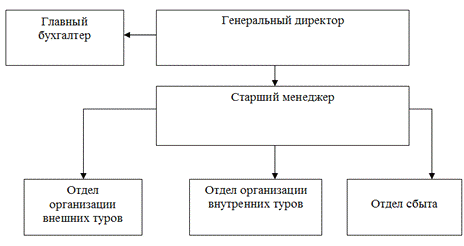

.2 Организационная структура предприятия

Когда у предприятия или объединения предприятий возникают проблемы, тому

есть множество причин. Причины эти могут быть как и внешние — изменение

законодательства, стихийные бедствия, падение цен рынке, экономический кризис и

так далее, так и внутреннее — неэффективное расходование ресурсов, низкая

производительность труда, слабый менеджмент и многое другое. В том числе очень

важный, изначальный фактор работы любого бизнес-образования: эффективность

организационной структуры (Приложение Е).

Организационная структура предприятия — это «скелет», и

важность его трудно переоценить /21/.

В организационную структуру предприятия входит директор, четыре менеджера

и бухгалтер

— осуществление в соответствии с законодательством общего руководства

основной, административно-хозяйственной и финансово-экономической деятельностью

туристской организации;

организация работы и эффективного взаимодействия структурных

подразделений туристской организации, направление их деятельности на

обеспечение высокой культуры и качества предоставления туристского продукта;

определение перспективных направлений развития туристской организации;

распоряжение в пределах предоставленных прав расходованием материальных и

финансовых ресурсов туристской организации, обеспечение их экономного и рационального

использования /22/

Функции менеджера:

— разработка маршрутов;

составление экскурсионных программ и развлечений;

бронирование мест в отелях;

выкуп билетов на регулярные авиарейсы;

организация чартерных авиарейсов;

переговоры с принимающей стороной;

оформление страховок и виз;

формирование пакетов туров;

проведение рекламных кампаний;

разрешение конфликтных ситуаций с представителями принимающей стороны

/12/.

Функции бухгалтера:

— Выполняет работу по ведению бухгалтерского учета имущества, обязательств

и хозяйственных операций (учет основных средств, товарно-материальных

ценностей, затрат на производство, реализации продукции, результатов

хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за

предоставленные услуги и т.п.).

Участвует в разработке и осуществлении мероприятий, направленных на

соблюдение финансовой дисциплины и рациональное использование ресурсов.

Осуществляет прием и контроль первичной документации по соответствующим

участкам бухгалтерского учета и подготавливает их к счетной обработке.

Отражает на счетах бухгалтерского учета операции, связанные с движением

основных средств, товарно-материальных ценностей и денежных средств.

Составляет отчетные калькуляции себестоимости продукции (работ, услуг),

выявляет источники образования потерь и непроизводительных расходов,

подготавливает предложения по их предупреждению.

Производит начисление и перечисление налогов и сборов в федеральный,

региональный и местный бюджеты, стразовых взносов в государственные

внебюджетные социальные фонды, платежей в банковские учреждения, средств на

финансирование капитальных вложений, заработной платы рабочих и служащих,

других выплат и платежей, а также отчисление средств на материальное

стимулирование работников предприятия /23/.

3. Разработка антикризисной политики предприятия

.1 Формирование и реализация бизнес-плана по выводу предприятия из

кризисной ситуации

В кризисной ситуации у менеджмента компании нет времени для проработки

детальной проработки каждого пункта плана, все решения должны приниматься в

жестко ограниченные сроки. Отсюда первое требование к процессу разработки

антикризисного плана бизнес-плана — оперативность составления

Составление антикризисного бизнес плана должно начинаться с анализа

причин, повлекших текущий кризис. Чем раньше начнется этот процесс, тем быстрее

и проще организация сможет преодолеть кризис. Основные требования к процессу

диагностики:

диагностика должна быть оперативной

при формировании выводов должны принимать участие все сотрудники

предприятия

при анализе нужно уделить внимание всем выявленным фактам, в том числе и

не значительным.

После проведения диагностики должен быть составлен отчет, раскрывающий

причины наступившего кризиса, такие как выработка оперативных решений и

постановка цели

Когда причины кризиса выявлены на их основе сформулированы стратегические

и оперативные цели можно считать, то менеджмент предприятия готов к составлению

бизнес-плана. Его разработкой должны заниматься один — два человека.

Антикризисный бизнес- план должен первым делом помогать менеджерам

компании в осуществлении их функций /24/.

Начинать антикризисный бизнес план следует с резюме. В нем описывается

причины, повлекшие наступление кризиса, основных антикризисных мер, вкратце

рассматривается суть проекта по выводу предприятия из кризиса, обосновывается

его перспективность. Предназначен этот раздел для высшего руководства компании

Цели под целями понимаются результаты, которые позволят предприятию выйти

из кризисной ситуации. Ими могут служить:

Организация производства и вывод на рынок нового продукта, модернизация

существующего производства. Ошибки в выборе цели не допустимы, так как для их

исправления придется возвращаться в начальный этап, на это не будет времени.

Следующий этап позиция на рынке. В первую очередь необходимо проанализировать и

описать существующее положение и тенденции развития на рынке деятельности

предприятия. Стоит остановиться на ёмкости рынка, основных игроках, их

преимущество относительно компании, перспективах развития, существующей и

планируемой доли на рынке, кратко охарактеризовать выпускаемую продукцию.

Следующее продукт

Нужно ответить на следующие вопросы:

Какие потребности призван удовлетворить продукт?

Чем отличается т продукции конкурентов, почему потребители предпочтут

именно его?

Каковы слабые и сильные стороны продукта?

Можно добавить фотографию продукта. Следующий раздел Стратегия и тактика

маркетинга описание нынешних и потенциальных покупателей, основные методы

позиционирования и продвижения выпускаемой продукции с разделением по каждому виду

товаров, стратегию обновления ассортимента, стратегия цен, система скидок,

принципы выстраивания отношений с партнерами, покупательские предпочтения

Следующий этап Производственная деятельность, описывается организация

процесса производства с детальным рассмотрением. Следующий этап Организационный

план и менеджмент описывается структура управления фирмой, предложения по её

оптимизации. Особое внимание нужно уделить описанию позиций тех работников,

которое будут принимать самое деятельное участие в воплощении антикризисной

стратегии. Следующий этап это Персонал здесь рассматриваются следующие вопросы:

оценка персонала, обучение и повышение квалификации, развитие корпоративной

культуры

Следующий раздел Финансирование в нем проводится расчёт основных финансовых

показателей, анализируются планируемые денежные потоки, проводится анализ

платежеспособности, финансовой устойчивости, деловой активности. Формируя

финансовый прогноз, выделяют три варианта развития событий: оптимистический,

пессимистический, и наиболее реальный, что позволяет просчитать менеджерам

планируемые доходы и расходы. Следующий раздел это Анализ и оценка рисков.

Важно упомянуть все возможные риски. При этом работники, ответственные за

составление антикризисного бизнес плана, должны проконтролировать, чтобы до

руководства компании дошла полная информация о нюансах, которые могут плохо

повлиять на запланированный результат. Для удобства восприятия риски могут быть

классифицированы на внешние, социальные и организационные, коммерческие, технические,

финансовые, социальные. Помимо указания рисков необходимо указать способы

избегания, уменьшения и борьбы с ними. Завершает антикризисный бизнес план

Приложения в них указывается организационная структура предприятия, структура

капитала, основных фондов, собственников фирмы, перечень основных партнеров,

результаты маркетинговых исследований /25/. Таким образом, можно сделать вывод,

что для правильной борьбы с кризисом, предприятие может сделать антикризисный

бизнес план и по нему проводить различные мероприятия по борьбе с кризисом.

Выход из кризиса возможен только при устранении причин его появления. Для

этого необходимо провести тщательный и всесторонний анализ внешней и внутренней

среды, выделить те компоненты, которые действительно имеют приоритетное

значение для предприятия (связь с авиакомпаниями, высокий выбор турпутевок,

ключевой персонал), собрать информацию по каждому компоненту, а также оценить

реальное положение предприятия.

Мероприятия, проводимые для выхода из кризисной ситуации

. Реклама

2. Обучение

менеджеров технологиям продаж

Обучение персонала направлено на повышения качества и количества личных

продаж менеджеров.

. Стимулирование продаж

Одна из широко распространенных ошибок заключается в том, что в условиях

кризиса многие компании пытаются увеличить приток поступления денежных средств,

поднимая цену на тур услуги без предварительного исследования рынка.

Активизация продаж в ситуации кризиса должна выражаться в развитии отношений с

существующими клиентами и привлечении новых, предложении рынку новой продукции,

а также в пересмотре существующей системы скидок и льгот для туристов:

проведение ограниченного маркетингового исследования. Основная цель

исследования — определение емкости рынка, оценка возможности увеличения объемов

продаж и отпускных цен. Необходимо выявить и потребительские предпочтения, то

есть ранжировать по степени значимости те характеристики товара, на которые

обращают внимание покупатели. Это позволит отказаться от невостребованных

характеристик, а следовательно, сократить затраты;

выделение основных виды туров, приносящих компании наибольшую прибыль.

Проводится АВС-анализ прибыльности продукции компании. Внимание менеджеров по

продажам необходимо сосредоточить на первой группе («А») товаров. Для

этого создается дифференцированная система мотивации, когда менеджеры получают

различный процент от объема продаж по разным категориям услуг;

пересмотр ассортиментной и ценовой политик компании. Необходимо оценить

точку безубыточности для каждой категории услуг и сопоставить ее с данными об

объемах продаж за несколько предыдущих периодов. Если точка безубыточности выше

объемов продаж какого-либо из наименований услуг, то следует пересмотреть

ценовую политику в отношении этой услуги или проанализировать возможность

снятия её с потока тур предложений

. освоение новых технологий, разработка и выпуск новой продукции, выход

на новые рынки

. проведение аттестации работников с целью оценки успешности работы

каждого из них

. формирование команды менеджеров, способных разработать и реализовать

программу выживания развития предприятия

. преобразование форм управления компанией

.2 Социально-экономический эффект

Для того чтобы провести мероприятия для выхода предприятия стоит

предпринять следующие меры. Для рекламы заказать три больших баннера и

развесить в центре города

пот. = Sб

Sпот.- затраты на предпочтение потребителя, руб.;б — затраты на

напечатание баннеров руб.

*15000=150000

создание сувениров, а так же одежды, в фирменном стиле турфирмы

«Лидер тур». Вещи с фирменной символикой фирмы будут распространяться

среди клиентов и работников турфирмы. Оценим материальные затраты, необходимые

для реализации данного предложения. Предлагается выпустить 250 футболок, 500

ручек и 100 календарей. При оптовом заказе стоимость одной футболки вместе с напечатанной

на ней символикой составляет порядка 500 рублей, стоимость одной ручки

составляет порядка 5 рублей и стоимость календарей примерно 20 рублей.

Таким образом, общая сумма затрат составит порядка 50 тыс. рублей.

Обучение менеджеров

Затраты:

Обучение на курсах для одного человека стоит порядка 30000 р.

Предлагается оплатить обучение для 3 сотрудников, работающих в компании не

менее года.

Затраты = количество обучаемых сотрудников * стоимость обучения

Затраты = 3 * 30000 = 90000р.

Таким образом, общая сумма для обучения менеджеров составит 90000 тысяч

Точка безубыточности в денежном выражении

Тбд. = В*Зпост/(В — Зпер)=150000*140000/(150000-140000)=0

Зпер — затраты переменные

Зпост — затраты постоянны

Заключение

В данной курсовой работе были решены все поставленные

задачи. В первой главе рассмотрены сущность и понятие антикризисной политики

предприятия. Во второй главе была дана общая характеристика ООО «Лидер

тур» и проведено исследование, целью которого являлось разработка

антикризисной политики на предприятии.

— Необходимо разработать мероприятия по разработке антикризисной политики

предприятия

формирование команды менеджеров, способных разработать и реализовать

программу выживания развития предприятия

.освоение новых технологий, разработка и выпуск новой продукции, выход на

новые рынки

Проведя анализ социально-экономического эффекта

предприятия, необходимо было провести мероприятия по рекламе. Выше изложенные

мероприятия могут быть актуальны в современных условиях на туристическом рынке.

Таким образом, данная курсовая работа может быть применена к предприятиям

туризма. Предложенные мероприятия в данной работе принесут положительные

результаты на уровне края, а также приведут к эффективной и оперативной

деятельности.

Список использованной литературы

1.

Антикризисное и внешнее управление 2011 год

.

Антикризисное управление 2013 год

. Бахрах

Д.Н., Россинский Б.В., Старилов Ю.Н. Теория корпоративного управления. М.:

Норма, 2005.

. Згонник

Л.В. Антикризисное управление учебник для вузов Москва 2010 г.

5. Каплан Р.,

Нортон Д. Стратегические карты. Трансформация нематериальных активов в

материальные результаты / Пер. с англ. М.: ЗАО «Олимп-Бизнес», 2005.

6. Карпушенко

П.Б. Маркетинговая деятельность компаний в условиях кризисных ситуаций:

автореф. дис. канд. екон. наук: 08.00.05

. Коротков

Э.М. Антикризисное управление. — М: Юнити-Дана, 2009.

. Кузнецов

С.Ю. Антикризисное управление: Курс лекций: Учеб.-метод. пос. М.: Финансы и

статистика, 2010.

. Кузнецов

С.Ю. Стратегическое управление маркетинговыми нематериальными активами

предприятия. М.: Финакадемия, 2008.

. Малахов

В.В. Анализ деятельности предприятий. — М., 2008

. Менеджмент

сегодня 2012 год

. Менеджмент

в России и за рубежом 2012 год

. Менеджмент

сегодня 2011 год

Попов Р.А Антикризисное

управление, учебное пособие для вузов Москва 2009 г.

. Приходько

В.И., Теория организации. М.: Кнорус, 2008

. Чернов

Антикризисная книга 2010 год

. Чернявский

А.Д Антикризисное управление 2007 г.

.

#»881772.files/image001.gif»>

Приложение Б — Портфель предприятия (корпоративный портфель)

Приложение В — Модель БКГ

Приложение Г — 5 К Портера

Приложение Д — Модель метод SWOT

Приложение Е — Организационная структура

метки: Управление, Стратегия, Анализ, Рынок, Предприятие, Бизнес, Приложение, Производство

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизация предпринимательства. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятия. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений, работников.

Три волны приватизации разрушили реальный сектор экономики, поставили на грань банкротства многие предприятия. Основная масса наемных работников не имела доступа к принятию важнейших решений по развитию производства, распределению дохода. В результате чего утраченной оказалась взаимосвязь спроса и предложения. Продукция нередко поставлялась неплатежеспособному потребителю. Она стала обмениваться на неплатежи. Систему нормальных денежных расчетов заменил бартер. Экономика столкнулась с таким феноменом, как дефицит денег. Вместо ожидаемого роста эффективности получили спад производства, снижение рентабельности и производительности труда.

Современное состояние большинства хозяйственных объектов таково, что первоочередными тактическими задачами для них является реактивная форма управления и недопущение банкротства. Подобный подход позволяет достичь устойчивой работы предприятия в долгосрочной перспективе. Потому особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятиями, основанного на анализе финансово-экономического состояния. С учетом постановки стратегических целей деятельности.

Многие предприятия в современных рыночных условиях сталкиваются с кризисами, которые отражают собственные ритмы развития каждой отдельной организации, подчас не совпадающие с ритмами общего развития или развития других организаций.

Актуальность выбранной темы исследования обусловлена тем, что для преодоления кризисных ситуаций используется антикризисная политика предприятия. Это управление, когда поставлено определенным образом предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использования его факторов для последующего развития.

Состояние предприятия в первую очередь определяется по его финансовому положению. Для того, чтобы определить текущее финансовое положение предприятия и, соответственно, принять определенные решения для его стабилизации при возникновении кризиса, необходимо проводить анализ показателей деятельности предприятия. Для менеджера предприятия важна оценка эффективности принимаемых им решений, эффективность используемых в хозяйственной деятельности ресурсов и полученных итоговых финансовых результатов.

10 стр., 4771 слов

Проблемы эффективности производства в условиях рыночной экономики

… управления предприятиями (объединениями), отраслями и комплексными целевыми программами развития экономики. Современная Россия активно развивает рыночные отношения. Рыночная экономика по своей сущности является средством, стимулирующим рост производительности труда, всемирное повышение эффективности производства. Однако и в этих условиях …

Рыночная экономика выработала обширную систему финансовых методов диагностики банкротства и выработала методику принятия управленческих решений в условиях угрозы банкротства. Эта методика предназначена не только для предприятий, где кризис очевиден и необходимо принимать неотложные меры по стабилизации, а для всех предприятий, работающих в рыночных условиях, поскольку ее особенности таковы, что позволяют выявить на ранней стадии и устранить негативные факторы развития предприятия, наметить пути их устранения.

Таким образом, тема данной курсовой работы «Разработка антикризисной программы деятельности предприятия» является практически значимой как для предприятий, оказавшихся в тяжелой финансовой ситуации, так и для тех компаний, чья деятельность является прибыльной.

Цель работы — анализ финансового оздоровления предприятий как важнейшего направления антикризисной политики фирмы.

Для достижения поставленной цели, автором были поставлены следующие задачи:

собрать фактический материал для определения сущности антикризисной политики

собрать фактический материал для анализа и оценки потенциальных рисков на предприятии

дать общую характеристику ООО «Лидер»

разработать мероприятия по борьбе с кризисом.

1. Теоретико-методологические основы формирования антикризисной политики

1 Сущность, виды и содержание антикризисной политики предприятия

В жизни предприятия кризисы или угроза кризисов — постоянное явление. Первопричиной, т.е. возможностью возникновения кризисов, является разрыв между производством и потреблением товаров.

Сущность экономического кризиса проявляется в перепроизводстве товаров по отношению к платежеспособному совокупному спросу, в нарушении условий воспроизводства общественного капитала, в массовых банкротствах фирм, росте безработицы и других социально-экономических потрясениях.

Кризис — это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Понятие кризиса неразделимо связано с понятием риска

Внутренние причины кризиса являются результатом деятельности самого предприятия.

Таким образом, предприятие попадает в кризисное состояние вследствие совокупности внутренних причин конструкторско-технологического, экономического, финансового характера, а также недостатков внутрифирменного экономического управления,

В понимании кризиса большое значение имеют не только его причины, но и разнообразные последствия — возможно, обновление организации или ее разрушение, оздоровление или возникновение нового кризиса. Кризисы могут возникать как цепная реакция. Существует возможность и консервации кризисных ситуаций на довольно продолжительное время /2/.

Вообще последствия кризисов теснейшим образом связаны с двумя факторами: его причинами и возможностью управления процессами кризисного развития.

12 стр., 5685 слов

Антикризисная политика государства

… целью темы курсовой работы является раскрытие причин и типов экономических колебаний, суть и структура самого цикла, а также выяснения основных факторов, определяющих антициклическую политику государств. Глава … остается нерешенной и сегодня, хотя становится все более актуальной, поскольку экономический кризис впервые за несколько последних десятилетий поразила и народное хозяйство России. В …

Последствия кризиса могут привести к резким изменениям или мягкому, продолжительному и последовательному выходу из него. Кризисные изменения в развитии организации бывают долгосрочными и краткосрочными, качественными и количественными, обратимыми и необратимыми (Приложение А)

Разные последствия кризиса определяются не только его характером, но и характером антикризисного управления, которое может смягчать, или обострять кризис. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понятия причин и последствий, ответственности. А теперь хотелось бы перейти к самому понятию антикризисная политика предприятия /3/.

Антикризисная политика предприятия — генеральное направление деятельности руководства предприятия, совокупность принципов, методов и форм организационного поведения, направленных на сохранение, укрепление и улучшение финансового и технико-экономического состояния предприятия, на формирование механизма управления, способного своевременного реагировать на постоянно меняющуюся конъюнктуру рынка с учетом стратегии предприятия.

Кризисные ситуации могут возникать на всех стадиях жизненного цикла предприятия. В зависимости от глубины кризиса и характера применяемых процедур процесс антикризисного управления может протекать либо активно, либо пассивно. Так, в случае возникновения негативных тенденций временного характера в активном функционировании системы антикризисного управления нет необходимости. В условиях же устойчивого экономического спада, который сопровождается хронической неплатежеспособностью предприятия, оно активизируется по мере усугубления ситуации. Поэтому существуют различные типы политики его осуществления:

- предкризисное управление;

- управление в условиях кризиса;

- управление процессами выхода из кризиса;

- стабилизация неустойчивых ситуаций;

- минимизация потерь и упущенных возможностей;

- подготовка к кризису и минимизация его последствий /2/.

Необходимость проведения антикризисной политики предприятия определяется целями развития.

Все проблемы антикризисной политики предприятия можно распределить по четырем группам:

Первая группа включает проблемы распознавания предкризисных ситуаций.

Вторая группа проблем связана с методологическими проблемами жизнедеятельности организации. Эта группа включает комплекс проблем финансово-экономического характера.

Проблематику антикризисной политики государства можно представить и в дифференциации технологии управления (третья группа проблем).

Она включает в самом общем рассмотрении проблемы мониторинга кризисов и разработку прогнозов развития социально-экономических систем, проблемы разработки управленческих решений.

Четвертая группа проблем включает конфликтологию и селекцию персонала, которая всегда сопровождает кризисные ситуации /3/.

В широком смысле предметом управления всегда выступает деятельность человека. Антикризисная политика предприятия имеет предмет воздействия — проблемы и предполагаемые и реальные факторы кризиса, т.е. все проявления неумеренного совокупного обострения противоречий, вызывающих опасность крайнего проявления этого обострения, наступления кризиса. Любое управление должно содержать черты антикризисного и задействовать антикризисный механизм управления по мере вступления в полосу кризисного развития организации. Игнорирование этого положения имеет значительные отрицательные последствия. Сущность антикризисной политики предприятия определяют следующие характеристики:

4 стр., 1594 слов

Влияние мирового финансового кризиса на фискальную политику государства

… к манипулированию налогами и государственными расходами. фискальная политика — это совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов2 . фискальная политика — это меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной …

- кризисы можно: предвидеть, ожидать и вызывать;

- кризисы в определенной мере можно ускорять, предварять, отодвигать;

- к кризисам можно и необходимо готовиться, кризисы можно смягчать;

- управление в условиях кризиса требует иных методов, опыта и искусства, специальных знаний; кризисами можно управлять; управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

В зависимости от разновидности кризиса будет различаться и механизм управления им. Но система антикризисной политики предприятия должна соответствовать следующим характеристикам: гибкость и адаптивность, присущие матричным системам управления; склонность к усилению неформального управления; диверсификация управления; децентрализация управления; повышение интеграции. Особенности процессов и технологий антикризисной политики предприятия можно выразить в следующем: мобильность и динамичность в использовании ресурсов, проведении изменений, реализации инновационных программ; использование программно-целевых методов разработки и реализации управленческих решений; ускорение процесса реализации антикризисных мер; повышение эффективности оценки управленческих решений и оптимизации управленческих решений. Приоритетными средствами антикризисной политики предприятия должны являться:

- мотивирование, ориентированное на антикризисные меры;

- поддержание оптимизма и уверенности у персонала, предотвращение конфликтов;

- интеграции по ценностям профессионализма;

- развитие инициативы в решении проблем развития;

- корпоративность, взаимоприемлемость, поддержка инноваций.

Важным элементом системы антикризисной политики предприятия являются его функции.

Функции антикризисной политики предприятия — это виды деятельности, которые реализуют предмет антикризисной политики и определяют его результат. Они отвечают на простой вопрос: что надо делать, чтобы управлять успешно на всех стадиях кризиса.

Можно выделить шесть функций:

- предкризисное управление;

управление в условиях кризиса,

·управление процессами выхода из кризиса, стабилизация неустойчивых ситуаций (обеспечение управляемости), минимизация потерь и упущенных возможностей, своевременное принятие решений /4/.

1.2 Классификация и методы маркетинговой стратегии на антикризисной политике предприятия

Разработка маркетинговой стратегии для антикризисного управления — сложная и многогранная работа, в значительной степени зависящая от конкретной ситуации. Стратегия управления представляет собой хозяйственную политику, разработанную на основе предвидения будущего развития, характера и последствий производственно-хозяйственной деятельности путем определения и прогнозирования результатов, потребных ресурсов, средств и методов управления. Объектом стратегии маркетинга производственно-хозяйственной системы выступает будущее положение организации на конкретном рынке, а также характер использования для его достижения разнообразных маркетинговых средств и методов. Следует обратить внимание на то, что стратегия в маркетинге — более устойчивый инструмент, чем цели, так как служит условием, обеспечивающим реализацию целей и миссии организации. Учитывая комплексный характер средств маркетинга и логическую последовательность их использования в маркетинговом цикле, любая маркетинговая стратегия рассматривается как многоаспектная. Содержание стратегии маркетинга обогащается по мере ее продвижения по стадиям маркетинговой деятельности /5/.

11 стр., 5229 слов

Причины кризиса предприятия и направления выхода из него

… Причины кризиса и направления выхода из него Кризис предприятия вызывается несоответствием его финансово-хозяйственных параметров параметрам окружающей среды, что в свою очередь обусловлено неверной стратегией, … рынка. Способом решения подобных проблем или устранения самой возможности их возникновения является реструктуризация предприятия, проводимая на основе тщательно разработанной стратегии. …

Выделяют типичные для маркетингового цикла четыре стадии:

- анализ и оценка рыночных и маркетинговых возможностей организации;

- отбор целевых рынков;

- разработка комплекса маркетинга;

- разработка и реализация маркетинговых программ /6/.

Маркетинговая информация и маркетинговые рекомендации рассматриваются как базовая информация к принятию антикризисных управленческих решений, направленных на стабилизацию и выход организации из кризиса. Чаще всего в кризисных условиях разрабатывается среднесрочная стратегия до трех лет. Любая стратегия маркетинговой деятельности реализуется в конкретной программе. Маркетинговые программы включают мероприятия, которые следует выполнить организации для стабилизации ситуации на рынке и по выходу из кризиса неплатежеспособности (неуправляемости, неконкурентоспособности).

Маркетинговые антикризисные программы могут быть частью стратегического и тактического плана организации по выходу из кризиса или антикризисного бизнес-плана, или по предотвращению кризиса. Приоритетными в антикризисном маркетинге являются стратегии продвижения товаров на новые рынки, упрочения положения на старых рынках, диверсификации /7/. При выборе маркетинговой стратегии существенную помощь менеджеру может оказать выделение признаков и классификация стратегий. Особенностью такой классификации будет являться выделение признаков, комплексно характеризующих не только будущее положение организации на рынке, но и пути его достижения

Классификация антикризисных маркетинговых стратегий

Маркетинговые стратегии удобнее всего классифицировать по признакам; ввиду сказанного можно представить следующую классификацию.

- Рыночные стратегии:

- стратегия, направленная на занятие большей доли рынка;

- стратегия, направленная на получение (захват) конкурентных преимуществ;

- стратегия, связанная с освоением нового рынка.

Рыночные стратегии ориентированы на достижение организацией устойчивого и наиболее выгодного положения на рынке. Основным критерием оценки положения организации на рынке является ее доля на этом рынке.

- Интеграционные стратегии:

- макроэкономическая стратегия;

- микроэкономическая;

- региональная;

- внутриотраслевая;

- межотраслевая;

- стратегия производственной сферы;

- стратегия непроизводственной сферы.

- Антикризисные стратегии:

- стратегия, направленная на предотвращение банкротства;

- стратегия преодоления кризисной ситуации;

- стратегия, предназначенная для устранения последствий кризиса.

- Стратегии факторов производства:

- стратегия производственных факторов;

- стратегия финансовых факторов;

- стратегия инвестиционных факторов;

- стратегия кадровых факторов;

- стратегия информационных факторов.

Вышеперечисленные стратегии (интеграционные, антикризисные и стратегии факторов производства) являются по своей сути подготовкой социально-экономической и правовой базы для планируемых серьезных преобразований /8/.

11 стр., 5257 слов

Формирование инвестиционной стратегии предприятия

… предприятием. финансовая инвестиция стратегия капитал Глава I. Формирование инвестиционной стратегии предприятия 1.1 Понятие ИС и ее роль в развитии предприятия Инвестиционная стратегия … необходимого для организации того или … (инвестиционные фонды и компании) аккумулирующих … предприятий, которые очень динамично развиваются и работают в отраслях, сильно подверженных влиянию НТП. ИС таких предприятий …

Методы, используемые для формирования антикризисной политики предприятия

- Портфельный анализ и Матрица Бостонской консультационной группы: методика построения и сферы использования

Портфель предприятия (корпоративный портфель) — это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному и тому же владельцу (Приложение Б)

Портфельный анализ — это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты/9/

Цель портфельного анализа — оценка товарно-рыночных возможностей корпорации за рамками ее настоящей деятельности и вынесение окончательного решения: должна ли организация изменить границы своего портфеля с помощью диверсификации, интернационализации или и того, и другого вместе.

Предназначение портфельного анализа

согласование бизнес-стратегий или стратегий хозяйственных подразделений корпорации

распределение кадровых и финансовых ресурсов между хозяйственными подразделениями

анализ портфельного баланса

установление исполнительных задач

проведение реструктуризации корпорации (слияние, поглощение, ликвидация и другие действия по изменению управленческой структуры предприятия, расширению или сокращению бизнеса)

Матрица БКГ — инструмент для стратегического анализа и планирования в маркетинге Звезды».

Высокий рост объёма продаж и высокая доля рынка. Долю рынка необходимо сохранять и увеличивать. «Звезды» приносят очень большую прибыль. Но, несмотря на привлекательность данного товара, его чисто денежный доход достаточно низок, так как требует существенных инвестиций для обеспечения высокого темпа роста /10/.

«Дойные коровы»

Высокая доля на рынке, но низкий темп роста объёма продаж. «Дойных коров» необходимо беречь и максимально контролировать. Их привлекательность объясняется тем, что они не требуют дополнительных инвестиций и сами при этом обеспечивают хороший денежный доход. Средства от продаж можно направлять на развитие «Диких кошек» и на поддержку «Звезд» (Приложение В).

«Собаки» («Хромые утки», «Мертвый груз»)

3 стр., 1101 слов

Особенности организации и управления предприятием малого бизнеса …

… развития любого государства определяется крупной промышленностью, большими компаниями и фирмами, значение малого бизнеса в деловой жизни страны трудно переоценить. Малые предприятия имеют ряд преимуществ по сравнению с крупной промышленностью. В управлении — простота …

Темп роста низкий, часть рынка низкая, продукт, как правило, низкого уровня рентабельности и требует большого внимания со стороны управляющего. От «собак» нужно избавляться /11/.

«Трудные дети» («Дикие кошки», «Темные лошадки», «Знаки вопроса»)

Низкая доля рынка, но высокие темпы роста. «Трудных детей» необходимо изучать. В перспективе они могут стать как звездами, так и собаками /12/.

Признанным лидером разработки конкурентного анализа является профессор Гарвардской школы бизнеса М. Портер, автор основных моделей по определению главных сил конкуренции и вариантов конкурентных стратегий.

Для идентификации и анализа благоприятных возможностей и опасностей, с которыми может встретиться фирма в отрасли, используется модель Портера, включающая следующие пять сил:

- риск входа потенциальных конкурентов: создает опасность прибыльности компании (если этот риск мал, компания может повышать цену и увеличивать доходы) и зависит от высоты барьеров входа в отрасль;

- соперничество существующих в отрасли компаний: проявляющееся под влиянием структуры отраслевой конкуренции, условий спроса, высоты барьеров выхода в отрасли;

- возможность покупателей «торговаться»: представляет угрозу давления на цены из-за потребностей в лучшем качестве или сервисе;

- давление со стороны поставщиков: заключается в их угрозе поднять цены, вынуждая компании снизить количество поставляемой продукции, а, следовательно, и прибыль;

- угроза появления заменяющих продуктов: существование полностью заменяющих продуктов — серьезная конкурентная угроза, ограничивающая цены компании и ее прибыльность /13/.

Роль барьеров входа и выхода из отрасли

Высота барьеров входа предопределяет риск входа потенциальных конкурентов.

Существуют три основных источника барьеров входа:

- лояльность к торговой марке покупателей (входящие компании должны перекрыть это значительными инвестициями);

- абсолютное преимущество по издержкам (более низкие издержки производства обеспечивают компаниям значительные преимущества, которые трудно приобрести новым компаниям);

— экономия на масштабе (это преимущество ассоциируется с большими компаниями), связана со снижением издержек при массовом производстве стандартизированной продукции, скидками при больших закупках сырья, материалов и комплектующих, снижением удельных расходов на рекламу и т.д. /14/.

Барьеры выхода формируют условия соперничества существующих в отрасли компаний: Барьеры выхода являются экономическими и эмоциональными факторами, которые удерживают компанию, даже если доходы малы. Более того, они представляют собой серьезную опасность при падении спроса в отрасли: в данной ситуации появляются излишние производственные мощности, что ведет к интенсификации ценовой конкуренции, т. к. компании сбрасывают цены, пытаясь использовать простаивающие мощности.

Обычно барьеры выхода включают следующие обстоятельства:

- инвестиции в оборудование, которые не имеют альтернатив использования, если компания оставит отрасль, их надо списывать;

- высокая фиксированная стоимость выхода из-за выплат увольняемым рабочим;

- эмоциональное тяготение к отрасли;

- экономическая зависимость от отрасли: например, если компания не диверсифицирована, она вынуждена остаться в отрасли /15/.

Оценка возможных действий конкурентов

20 стр., 9929 слов

Экономика предприятия ресторанно-гостиничного бизнеса на примере …

… курсовой работы является рассмотрение и разработка механизма управления экономической деятельностью ресторанного хозяйства с целью обеспечения его эффективного развития на примере ресторана … представляют собой небольшие по размеру предприятия и их деятельность контролировать … и развитию сервиса в ресторанном бизнесе, менеджменту . Сервис и … акции и их свободную продажу на условиях, устанавливаемых …

Идентификация стратегий конкурентов проводится с помощью обобщения сведений следующего характера: область конкуренции, стратегические претензии, цели по размерам, конкурентная позиция, стратегическое поведение. Для того чтобы оценить будущие позиции фирм в конкуренции, надо сконцентрировать внимание на их потенциальных возможностях улучшить свое положение на рынке. Агрессивные конкуренты являются источниками новых стратегических инициатив. Удовлетворенные соперники продолжают свою нынешнюю стратегию с небольшой точной подстройкой. Беспокойные и бедствующие соперники могут перейти к свежим стратегическим действиям нападающего или защитного плана. В этой связи полезно представить себя на месте менеджеров этих компаний и предположить их возможные действия /16/.

Стратегические группы в отрасли

Для изучения относительных конкурентных позиций фирм, действующих в отрасли, используются процедуры графической стратегической группировки по разным признакам (широте диапазона продуктов, методам использования каналов товародвижения, идентичным технологическим подходам, характеру сервиса, качеству продуктов, ценообразованию и др.).

Отрасль может содержать одну стратегическую группу с идентичными стратегическими подходами к рынку. Процедура конструирования карты стратегической группировки состоит в следующем: 1) идентифицируются конкурентные характеристики, которые дифференцируют фирмы отрасли; 2) положение фирм наносится на двух координатный график; 3) отмечаются фирмы, попадающие в одну стратегическую область; 4) отличается доля каждой группы в полном объеме продаж отрасли.

При построении карт стратегической группировки основные переменные должны отражать существенные отличия конкурентов, носить дискретный характер, не коррелировать между собою. Площади обозначений фирм должны отражать их относительную долю продаж в отрасли.

Существенным является изучение поведения ближайших конкурентов как внутри группы, так и в ближайших группах. Ошибочно ожидать внешних проявлений конкурентных действий соперников без знания их стратегии и предположений о следующих их ходах. Что делают и что собираются делать конкуренты — лучший ориентир для стратегических действий собственной компании, иначе она вынуждена все время находиться в защитной позиции.

Для того что бы компания могла своевременно среагировать на изменения, которые могут на нее повлиять, и разработать соответствующую стратегию, будет очень кстати использовать модель 5 конкурентных сил Портера /17/.

- Метод SWOT-анализа

Состояние компании зависит от того, насколько успешно она способна реагировать на различные воздействия извне. Анализируя внешнюю ситуацию, необходимо выделять наиболее существенные на конкретный период времени факторы. Взаимосвязанное рассмотрение этих факторов с возможностями компании позволяет решать возникающие проблемы.

При решении разного уровня задач необходимо также четко представлять, поддаются ли критические факторы контролю со стороны компании. Являются ли они внутренними или внешними, поддающимися изменениям усилиями компании или это внешние события, на которые компания влиять не в состоянии. Используя SWOT анализ, мы сможем выявить сильные и слабые стороны нашего продукта, а так же возможности и угрозы внешней маркетинговой среды. Данные, полученные в результате ситуационного анализа, служат базисными элементами при разработке стратегических целей и задач компании.

13 стр., 6085 слов

Особенности аудита предприятий малого бизнеса

… самостоятельно, и используются при проведении аудита и сопутствующих услуг. 1.3.Методическая база для аудита предприятий малого бизнеса Основным методическим документом для проведения аудита предприятий малого бизнеса Правило (стандарт) аудиторской деятельности «Особенности аудита малых экономических субъектов» (одобрено Комиссией по аудиторской …

Аббревиатура SWOT означает:

·Strengths — сильные стороны

·Weakness — слабые стороны

·Opportunities — возможности

·Threats — угрозы

O. Возможности. Угрозы

Иначе говоря, SWOT анализ — это анализ сильных и слабых сторон организации а также возможностей и угроз со стороны внешней окружающей среды. «S» и «W» относятся к состоянию компании, а «O» и «T» к внешнему окружению организации /18/.

По результатам ситуационного анализа можно оценить, обладает ли компания внутренними силами и ресурсами, чтобы реализовать имеющиеся возможности и противостоять угрозам, и какие внутренние недостатки требуют скорейшего

Главное при проведении SWOT-анализа, также как и других исследований и стратегического планирования, это не корочка диплома, а умение мыслить, умение посмотреть на свою организацию, встающие задачи и проблемы «взглядом со стороны /9/. Приложение Д

Таким образом можно сделать вывод, что существует много видов классификаций маркетинговых стратегий и методов по выведению предприятия из кризиса

1 Общая характеристика туристкой фирмы ООО «Лидер тур»

Туристическая фирма «Лидер тур» была основана 30 Марта 2010 года.

Фирма расположена по адресу: Владивостокская, 24.

Телефоны. 31-00-50

Фирма имеет собственный офис. Внутри помещения имеются места для отдыха посетителей, предоставляются различные брошюры, проспекты и фотографии предлагаемых туров. Обращаясь в турфирму «Лидер тур» клиенту в первую очередь объясняют, какие услуги он приобретает и как ими воспользоваться, а также гарантии и обязательства фирмы и свои права /19/.

Вид собственности:

Общество с ограниченной ответственностью» Туристическая компания» Лидер Тур», именуемое в дальнейшем «Общество», учреждено на основании Гражданского Кодекса РФ.

Специализация:

туристские поездки, пляжный, познавательный, оздоровительный, деловой, горнолыжный туризм, а также корпоративное обслуживание.

Миссия компании: В своей работе они используют высокие технологии, уникальные информационные системы бронирования, которые позволяют четко отслеживать каждого туриста Цель: Наше хорошее настроение после возвращения с отдыха, Ваши положительные отзывы о нашей компании, Ваше постоянство в путешествиях с ними, Ваша любовь к туризму и приключениям!

Виды деятельности компании ООО «Лидер тур»:

выездной туризм

въездной туризм

корпоративное обслуживание

Услуги, предоставляемые клиентам:

автобусные туры