Бизнес, который платит 20% налог на прибыль, рассматривает возможность заимствований по 10%.

Необходимо:

a. Определите затраты на заемный капитал после уплаты налогов?

b. Определите затраты на заемный капитал после уплаты налогов в случае, если только половина процентных платежей вычитается из налогооблагаемого дохода.

c. Изменится ли Ваш ответ в случае, когда компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет?

Предположим, что взятый кредит составляет1000 долл, в этом случае он будет обходиться ежегодно в 0,01 * 1000 долл. = 100 долл.

Если величина ставки налога на прибыль равна 20%, то издержки в 100 долл, на выплату процентов будут означать экономию в налогах в размере 20 долл

.

При этом издержки на выплату процентов после уплаты налогов составят 100 долл. – 20 долл. = 80 долл. Поэтому стоимость заемного капитала после уплаты налогов составит в данном случае 80/1000 = 8%.

Если только половина процентных платежей вычитается из налогооблагаемого дохода, то получится – 50 * 20% = 10 долл., стоимость заемного капитала после уплаты налогов = 100 – 10 = 90 долл.

Если компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет, то сумма издержек увеличит сумму убытка.

.

При этом издержки на выплату процентов после уплаты налогов составят 100 долл. – 20 долл. = 80 долл. Поэтому стоимость заемного капитала после уплаты налогов составит в данном случае 80/1000 = 8%.

Если только половина процентных платежей вычитается из налогооблагаемого дохода, то получится – 50 * 20% = 10 долл., стоимость заемного капитала после уплаты налогов = 100 – 10 = 90 долл.

Если компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет, то сумма издержек увеличит сумму убытка.

- Бизнес, который платит 20% налог на прибыль, рассматривает возможность заимствований по 10%.

Необходимо:

a. Определите затраты - Бизнесмен Петр Андреев проживет в г. Томске, он едет в командировку в г. Баку,

- Бизнесмен решает вновь изменить условия оплаты труда и платить своим работникам исключительно по объемам

- Бизнесмен решает изменить условия оплаты труда, внедряя принцип “каждому – по труду”. Теперь каждый

- Бизнесмен решил основать автотранспортное предприятие по оказанию услуг населению. Ознакомившись со статистикой, он увидел,

- Бизнес-планом предусмотрено, что с установленной цены могут предоставляться скидки. Необходимо составить шкалу скидки для

- Бизнес-план предприятия предусматривал увеличение уровня фондоотдачи активной части основных фондов по сравнению с прошлым

- Библиотека №1 г. Приозерск является бюджетным учреждением. Однако в связи с недофинансированием местная администрация

- Библиотекарь Иванов И.И. получает оклад в размере 18 300 руб., в марте 27 рабочих

- Библиотекарь ПТУ Ч. распивала спиртные напитки и курила вместе с учеником 11 класса Ш.

- Библиотека состоит из 10 различных книг, причем 5 книг стоят по 40 рублей каждая,

- Библиотекой приобретено учебное пособие «Экономический анализ хозяйственной деятельности». В накладной (счете-фактуре) указаны следующие затраты

- Бизнес за минувший год характеризуется следующими данными:

Показатели 7

1. Выручка, млн.р.

методом начисления 720

кассовым методом - Бизнес компании заключается в оптовых поставках продуктов питания. Квартальный объем продаж в среднем составляет

Готовое решение: Заказ №10102

Готовое решение: Заказ №10102

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 10.11.2020

Дата выполнения: 10.11.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задание 4

Бизнес, который платит 20% налог на прибыль, рассматривает возможность заимствований по 10%.

Необходимо:

a. Определите затраты на заемный капитал после уплаты налогов?

b. Определите затраты на заемный капитал после уплаты налогов в случае, если только половина процентных платежей вычитается из налогооблагаемого дохода.

c. Изменится ли Ваш ответ в случае, когда компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет?

Решение:

а. Затраты на заемный капитал после уплаты налогов составят:

r=i*(1-t),

где i – ставка процента по займу;

t – ставка налога.

r=0,1*(1-0,2)=0,0800 или 8%

Затраты на заемный капитал после уплаты налогов составят 8% годовых.

- 1 000 рублевая облигация с 8 — процентным купоном продается на рынке с дисконтом в 10%, со сроком обращения 3 года. Определите текущую доходность облигации и доходность к погашению.

- Предположим, что Вы рассматриваете листинг цен облигаций и видите указанные цены (при номинале 100 руб.). Вы подозреваете, что приведенные данные ошибочны.

- Допустим, вы купили корпоративную облигацию со сроком до погашения 10 лет, номиналом 1000 рублей и ставкой купона 8%, который выплачивается один раз в год.

- Доходность к погашению двух десятилетних облигаций составляет 7%. Обе облигации могут быть отозваны компаниями по цене $1000. Купонный доход облигаций составляет 6% и 8% соответственно.

С этим файлом связано 10 файл(ов). Среди них: Практические задания мпур.docx, статистика.docx, организационное поведение.docx, «Корпоративное управление».docx, правовед.docx, правоведение практическая.docx, Пр. корпоративная соц. отв..docx, документирование.docx, Практическая жлектронный бизнес.docx, Документ Microsoft Word.docx.

С этим файлом связано 10 файл(ов). Среди них: Практические задания мпур.docx, статистика.docx, организационное поведение.docx, «Корпоративное управление».docx, правовед.docx, правоведение практическая.docx, Пр. корпоративная соц. отв..docx, документирование.docx, Практическая жлектронный бизнес.docx, Документ Microsoft Word.docx.

Показать все связанные файлы

Подборка по базе: Подборка заданий для учащихся 9 классов_ «Отработка навыков реше, Вопросы к зачёту по дисциплине Промышленная безопасность 2023.do, Тест по дисциплине Юридический практикум.docx, 2023.03.02_Выполнение заданий_Трудовое право-1.docx, Методические указания по выполнению практических заданий по МДК., Дифференцированный зачет по дисциплине.docx, Англиский язык отработка заданий за пропуск пары 25 . 03 2021 г., Подготовка к ОГЭ по информатике с разбором заданий формата 2022., Варианты заданий.docx, ОТВЕТЫ К ЗАЧЕТУ ПО ДИСЦИПЛИНЕ ПРАВА ЧЕЛОВЕКА.docx

| Автономная некоммерческая организация высшего образования

«МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» |

| Кафедра экономики и управления Форма обучения: заочная |

ВЫПОЛНЕНИЕ

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

КОРПОРАТИВНЫЕ ФИНАНСЫ

Группа Мс19М591

Студент

А.И.Ладик

МОСКВА 2022

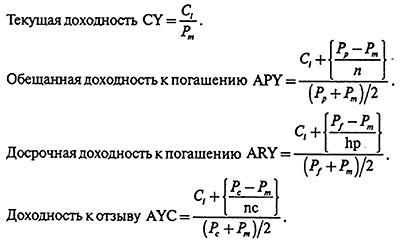

Практическое занятие 2. Стоимость заемного капитала

Задание 1.

Вам поручено провести анализ досрочно погашаемой корпоративной облигации с номиналом 1000 рублей и 12% ставкой купона, который выплачивается раз в год, со сроком до погашения 20 лет и условием досрочного выкупа не ранее, чем через 4 года по курсу 112% номинала. Текущий курс облигации 116% от номинала.

Требуется определить:

a. текущую доходность облигации

b. приблизительную доходность к погашению

c. полную доходность к погашению

d. приблизительную доходность к досрочному погашению (отзыву)

e. полную доходность к досрочному погашению (отзыву).

Решение: Для решения данной задачи используем формулы приблизительного расчета доходностей:

Купон-120

Рыночный курс-1160

Текущая доходность 10,34%

Купон-120

Курс-1160

Номинал 1000

Лет до погашения – 20

Доходность к погашению- 0,103704

Под полной доходностью к погашению понимаем точно найденную, через решение уравнения, где в качестве неизвестной имеем YТМ.

Не имеет смысла решать уравнение-главное правильно его записать.

Купон- 120

Курс-1160

Курс отзыва 1120

Лет до погашения-4

Доходность к погашению-0,096491

Задание 5

1 000 рублевая облигация с 8 — процентным купоном продается на рынке с дисконтом в 10%, со сроком обращения 3 года. Определите текущую доходность облигации и доходность к погашению.

Решение:

Цена на рынке — 1000-10%=900р.

Текущая доходность облигации = купонная доходность/чистая цена облигации*100%;

Текущая стоимость облигации = 80/900*100=8,88%;

Доходность к погашению = Доход от облигации на весь срок (проценты+дисконт) / (Текущая стоимость*365/кол-во дней до погашения*100;

Доходность к погашению (80+80+80)/900*365/1095*100=8,88%

Задание 6.

Предположим, что Вы рассматриваете листинг цен облигаций и видите указанные цены (при номинале 100 руб.). Вы подозреваете, что приведенные данные ошибочны. Не вычисляя цены облигаций, определите, для каких из них цены определены неверно и объясните, почему.

| Облигация | Цена | Купонная ставка | Требуемая доходность |

| A | 90 | 6 | 9 |

| B | 96 | 9 | 8 |

| C | 110 | 8 | 6 |

| D | 105 | 0 | 5 |

| E | 107 | 7 | 9 |

| F | 100 | 6 | 6 |

Ответ:

Обратимся к определению. Рыночная цена — это цена, по которой облигация продается и покупается на рынке. Если купонная ставка совпадает с рыночной ставкой дохода, то теоретическая оценка облигации совпадает с номинально ценой.

В случае, когда рыночная ставка выше, чем купонная ставка, текущая стоимость облигации становится ниже номинала. В случае, когда рыночная ставка ниже, чем купонная ставка, текущая стоимость облигации становится выше номинала.

Из выше сказанного следует, что цена акции В ниже номинальной, однако ее цена должна быть более 100 руб., так как ее купонная ставка выше среднерыночной, где 9>8.

В таблице указано, что цена акции D выше номинальной, однако ее цена должна быть менее 100 руб., так как ее купонная ставка ниже среднерыночной, где 0<5.

В таблице указано, что цена акции E выше номинальной, однако ее цена должна быть менее100 руб., так как ее купонная ставка ниже среднерыночной, где 7<9.

Задание 4.

Бизнес, который платит 20% налог на прибыль, рассматривает возможность заимствований по 10%.

Необходимо:

a. Определите затраты на заемный капитал после уплаты налогов?

b. Определите затраты на заемный капитал после уплаты налогов в случае, если только половина процентных платежей вычитается из налогооблагаемого дохода.

c. Изменится ли Ваш ответ в случае, когда компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет?

Решение:

а. Затраты на заемный капитал после уплаты налогов составят: r = i(1-t), где i – ставка процента по займу; t – ставка налога.

r = 0,1(1-0,2) = 0,0800 или 8%

Ответ: Затраты на заемный капитал после уплаты налогов составят 8% годовых.

b. Затраты на заемный капитал после уплаты налогов составят: r = i(1-t), где i – ставка процента по займу; t – ставка налога.

* половина процентных платежей вычитается из налогооблагаемого дохода.

t = 20/2 = 10%

r = 0,1(1-0,1) = 0,09 или 9%

Ответ:

Затраты на заемный капитал после уплаты налогов в случае, если только половина процентных платежей вычитается из налогооблагаемого дохода составят 9% годовых.

c. Изменится ли Ваш ответ в случае, когда компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет?

Ответ:

Нет. Налоговый кодекс в главе 25 разрешает полученные убытки учитывать при расчете налоговой базы. Однако совершать это действие допускается лишь в следующих налоговых периодах, да и то если налоговая база будет положительна. Таким путем, согласно п. 1 ст. 283 НК РФ, и происходит перенос убытков на будущее. Чаще всего такое случается при начале бизнеса, когда компания на предварительном этапе ведет подготовку к производству или строительству. В этот временной промежуток она вынуждена выдавать заработную плату персоналу, закупать материалы и оборудование и т.п.

Временные рамки переноса убытков на будущее определены абз. 1 п. 2 ст. 283 НК РФ, в соответствии с которым срок не может быть больше 10 лет, идущих за налоговым периодом, когда был получен этот убыток. Иначе говоря, налогоплательщик вправе использовать полученную отрицательную разницу лишь в этот промежуток. Если на прибыль выйти так и не удастся, то с 11-го года воспользоваться этим правом уже будет нельзя, и убыток останется непогашенным.

Минфин и МИД России предложили отказаться от налоговых соглашений с недружественными странами. Как инициатива о двойном налогообложении отразится на инвесторах и сколько придется платить, разбираемся с экспертами

Российских инвесторов могут обложить двойными налогами

Минфин и МИД России предложили президенту Владимиру Путину издать указ о приостановке действия соглашений об избежании двойного налогообложения со странами, которые ввели против России санкции.

СОИДН — соглашение об избежании двойного налогообложения. Оно позволяет инвесторам перезачитывать налоги, оплаченные в других странах, в полном или частичном объеме.

По общим правилам:

- юридические лица имеют право на зачет налогов, уплаченных за рубежом вне зависимости от наличия СОИДН, кроме дивидендов: зачет в отношении налогов с дивидендов можно сделать только в том случае, если это предусмотрено положениями СОИДН;

- физические лица имеют право на зачет уплаченного за рубежом налога, только если это предусмотрено положениями СОИДН.

В большинстве случаев доплачивать в России налог не требуется, если сумма удержанного налога в иностранном государстве перекрывает сумму налога к уплате в России. Если же за рубежом налог ниже, то в России инвестор доплачивал недостающую часть до 13–15%. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. Однако по ряду стран соглашения об избежании двойного налогообложения содержали отдельные указания, какая конкретно сумма налога может пойти в зачет.

Последний раз Минфин России обновлял список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами 10 января 2023 года. В нем значится 84 страны.

Однако, например, соглашение с Нидерландами с 1 января 2022 года прекратило свое действие. Инвесторы, получившие в 2022 году дивиденды компаний, зарегистрированных в Нидерландах, уже должны платить налоги на

дивиденды

дважды: 15% от дохода в Нидерландах и 13% от того же дохода в российский бюджет.

С 1 января 2023 года прекращено действие СОИДН между Россией и Украиной.

С 26 сентября 2022 года приостановлено действие соглашения между Россией и Латвией. Со своей стороны Латвия в одностороннем порядке 16 мая 2022 года приостановила действие СОИДН. Ставка налога в Латвии на доходы с капитала (проценты, прирост с капитала, дивиденды, если за распределенную прибыль не уплачен подоходный налог с предприятия) — 20%.

С какого момента начнут начислять двойные налоги

«В случае поддержки предложения Минфина России и МИД России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего указа», — сообщили в пресс-службе Минфина.

«РБК

Инвестиции

» спросили экспертов, как российские налоговые органы будут расценивать приостановку действия СОИДН и с какого момента инвесторам придется платить двойной налог.

Партнер департамента налогов и права компании ДРТ Наталья Кузнецова отметила, что на данный момент не вполне понятно, как налоговые органы будут трактовать приостановление СОИДН, так как при приостановлении СОИДН оно не считается расторгнутым, прекращенным или несуществующим.

«Однако при самом плохом сценарии все положения российского Налогового кодекса, которые так или иначе опираются на наличие СОИДН или присутствие в нем неких норм (например, как про зачет), применяться не будут. Соответственно, в случае приостановления СОИДН механизм зачета может быть недоступен с момента приостановления», — полагает Наталья Кузнецова.

Как пояснила автор блога «ФинОснова» и совладелец налогового проекта ndfl.guru Александра Янковская, особенности расторжения соглашений об избежании двойного налогообложения нужно смотреть в каждом конкретном случае отдельно по той стране, по которой будет запущена процедура.

Александра Янковская рассказала об особенностях СОИДН между США и Россией

Договор между Россией и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 года регулирует обширный перечень сфер, в том числе дивиденды, доходы от авторских прав и лицензий и другие виды доходов.

Согласно ст. 28 соглашения, настоящий договор остается в силе до тех пор, пока его действие не будет прекращено договаривающимся государством. Каждое договаривающееся государство может прекратить действие договора в любое время по истечении пяти лет со дня вступления договора в силу путем передачи по дипломатическим каналам по меньшей мере за шесть месяцев письменного уведомления. В таком случае договор прекращает действие:

a) в отношении налогов, взимаемых у источника, — к суммам, выплаченным или начисленным 1 января или после 1 января, следующего за датой истечения шестимесячного периода;

б) в отношении других налогов — к налогооблагаемым периодам начиная с 1 января или после 1 января, следующего за датой истечения шестимесячного периода.

Александра Янковская обратила внимание на важную тонкость: «В инициативе Минфина и МИДа идет речь о приостановке соглашения, но в соглашении 1992 года такой нормы нет. Возможно только прекращение его действия».

Сколько налогов придется платить по двойной ставке

Для резидентов России в настоящий момент ставка НДФЛ составляет 13% или 15%. Если инвестор получает доход от зарубежных акций или облигаций, то с него удерживают налоги по ставке, предусмотренной в стране эмитента, и выплачивают сумму, уже «очищенную» от налога. «Если ставка в стране

эмитента

превышает 13% или 15%, в России налог не уплачивается, но декларация по форме 3-НДФЛ предоставляется в любом случае. Если ставка ниже, чем в России, то разница между ставками начисляется, отражается в декларации и уплачивается в российский бюджет», — рассказала соучредитель консалтинговой компании «ТаксМейт» Валерия Назаренко.

Если ряд СОИДН с отдельными государствами будет отменен, то российские граждане, как резиденты, так и нерезиденты, заплатят за один и тот же доход двойной налог — в стране эмитента бумаг и в России, подтвердила Назаренко.

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, то есть российский гражданин может не являться налоговым резидентом, если более полугода находился за пределами страны, а иностранец будет считаться налоговым резидентом, если находился на территории России не менее 183 дней.

Как будет уплачиваться двойной налог по доходам, полученным по американским ценным бумагам

Фото: Shutterstock

При действующем на текущий момент соглашении об избежании двойного налогообложения с США и с подписанной справкой формы W8-BEN с российского инвестора удерживают в США налог по дивидендам в размере 10%, а в России доплачивается только 3–5%. Если справка W8-BEN не подписана, то в США удерживают налог в размере 30%, но в России тогда налог нулевой, поскольку сумма удержанного налога в США перекрывает сумму налога к уплате в России.

При прекращении действия СОИДН инвестор будет платить 30% в США и 13–15% в России, то есть совокупный налог по дивидендам с американских

ценных бумаг

составит 43–45%.

В иных странах дополнительные справки не требовались. Налогообложение на дивиденды происходило по ставке той страны, где зарегистрирован эмитент, а Федеральная налоговая служба России (ФНС) делала перезачет на основании соглашения об избежании двойного налогообложения с ней.

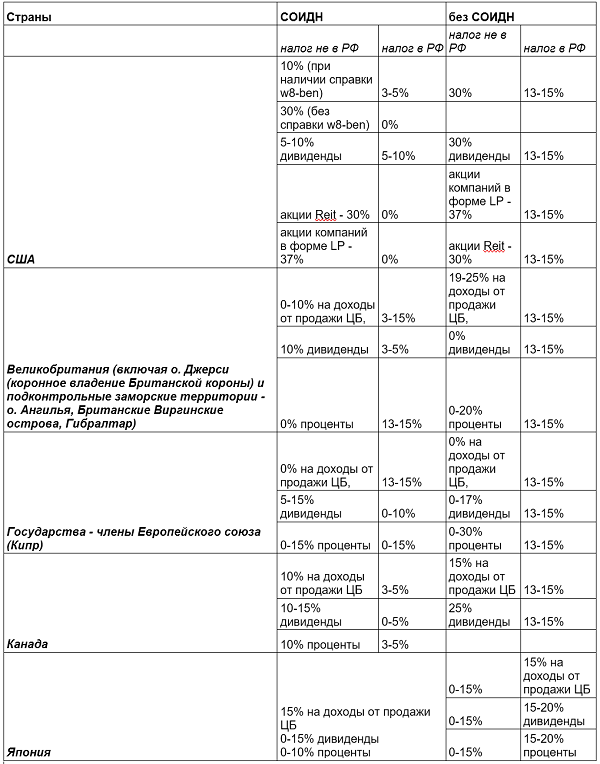

Валерия Назаренко специально для «РБК Инвестиций» составила таблицу, где показано, какие будут размеры налогов в случае отмены СОИДН с США, Великобританией, Кипром, Канадой и Японией.

Фото: Консалтинговая компания «ТаксМейт» специально для «РБК Инвестиции»

В прошлом году после нарушения «моста» между Национальным расчетным депозитарием и европейскими депозитариями российские инвесторы перестали получать дивиденды по иностранным бумагам. В конце мая СПБ

Биржа

была вынуждена заблокировать часть акций, которые обращались на ее платформе и находились в контуре санкционного НРД. Активы инвесторов, торговавших на бирже, разделились на обособленные (учтены у брокера на неторговом счете) и необособленные (с ними можно свободно совершать сделки).

В ноябре 2022 года биржа возобновила выплаты дивидендов по акциям эмитентов США, но только по тем, операции с которыми не были ограничены — необособленным. СПБ Биржа уже выплатила дивиденды по ценным бумагам эмитентов США по корпоративным действиям, состоявшимся после 1 июня 2022 года. Сейчас СПБ Биржа выплачивает дивиденды по ценным бумагам, по которым корпоративные действия прошли до 1 июня 2022 года, рассказали «РБК Инвестициям» в пресс-службе торговой площадки.

Придется ли платить двойные налоги на дивиденды российских компаний

В теории доходы по ценным бумагам российских компаний, которые листингованы как иностранные, при отмене СОИДН будут облагаться двойным налогом.

Список российских компаний, листингованных как иностранные:

- «Яндекс»;

- «Полиметалл»;

- Ozon;

- HeadHunter;

- Softline (уже нет российского бизнеса);

- ЕМЦ;

- «Мать и Дитя»;

- Globaltrans;

- VK;

- «Русагро»;

- «Эталон»;

- Cian;

- ГМС;

- VEON;

- Евраз (не торгуется в России);

- TCS Group;

- Fix Price;

- О’КЕЙ;

- QIWI;

- Х5;

- Global Ports (не торгуется в России).

Из перечисленных компаний дивиденды в 2022 году выплачивала только «Мать и Дитя», отметил директор аналитического департамента инвестиционного банка «Синара» Кирилл Таченников.

Аналитики ФГ «Финам» считают, что в горнодобывающем секторе ситуация с отменой СОИДН могла бы затронуть Polymetal International plc, имеющую первичный листинг на LSE и регистрацию на острове Джерси в юрисдикции Великобритании. «Однако компания приостановила выплату дивидендов еще в прошлом году и сейчас рассматривает возможность редомициляции в дружественную юрисдикцию. В приоритете — Казахстан, где у «Полиметалла» имеются добывающие активы и

листинг

на бирже международного финансового центра. До смены юрисдикции компания вряд ли вернется к выплате дивидендов, а после смены на нее уже не повлияет решение об отмене СОИДН, так как Казахстан не просто является дружественным, но и входит вместе с Россией в Евразийский экономический союз (ЕАЭС)», — говорят аналитики.

Почти все представители российского IT-сектора имеют первичный листинг за рубежом — это компании Cian, HeadHunter, Ozon, VK, Yandex. «Но никто из них, за исключением HeadHunter, не платил дивиденды, а HeadHunter последние выплаты осуществила в январе 2022 года, еще до начала СВО», — напомнили в «Финаме».

Как отметили эксперты «Финама», нидерландская компания Yandex N.V. и VK Company Limited, зарегистрированная на Британских Виргинских островах, ведут основную деятельность в России и находятся в процессе редомициляции. В случае «Яндекса» возможно также разделение активов. Поскольку обе компании не платили дивиденды, то и вопрос об уплате налогов с них не стоит. Свои

облигации

обе компании выкупили либо конвертировали в акции в прошлом году, так что сейчас решения об их продаже тоже принимать не придется, рассказали эксперты.

В финансовом секторе инициатива может затронуть TCS Group, материнскую структуру банка «Тинькофф». Однако TCS Group еще в 2021 году приостановила выплату дивидендов и пока возвращаться к выплатам не планирует. Новые владельцы намекали, что изучают вопрос о редомициляции в Россию, однако какой-то конкретики пока нет, добавили аналитики «Финама».

На текущий момент выплаты в пользу акционеров для перечисленных выше компаний затруднены из-за иностранной регистрации бизнеса и невозможности перечислять средства нерезидентам.

«Мы не ожидаем, что отмена соглашений об избежании двойного налогообложения окажет какой-либо эффект на котировки компаний и на акционеров», — подчеркивают аналитики ФГ «Финам».

Как оценить портфель на наличие в нем иностранных ценных бумаг, которые могут подпасть под двойное налогообложение:

- проверить налоговое резидентство эмитентов, ценные бумаги которых есть в вашем портфеле, можно по ISIN-коду на сайте Организации международных идентификационных номеров ценных бумаг или по справочнику иностранных финансовых инструментов, составленному НРД;

- проверить ставку налога по дивидендам можно на платформе Deloitte International Tax Source (DITS), которая содержит налоговые ставки и информацию по 68 юрисдикциям по всему миру (просмотр сайта возможен с включенным VPN).

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

Практическое занятие 2. Стоимость заемного капитала

Задание 1. Вам поручено провести анализ досрочно погашаемой корпоративной облигации с номиналом 1000 рублей и 12% ставкой купона, который выплачивается раз в год, со сроком до погашения 20 лет и условием досрочного выкупа не ранее, чем через 4 года по курсу 112% номинала. Текущий курс облигации 116% от номинала. Требуется определить: a. текущую доходность облигации b. приблизительную доходность к погашению c. полную доходность к погашению d. приблизительную доходность к досрочному погашению (отзыву) e. полную доходность к досрочному погашению (отзыву).

Задание 2. Допустим, вы купили корпоративную облигацию со сроком до погашения 10 лет, номиналом 1000 рублей и ставкой купона 8%, который выплачивается один раз в год. Сразу же после проведения вами этой операции, рыночные ставки возросли до 10%, и этот уровень зафиксирован. Определите реализованную вами доходность, если вы продали эту облигацию 3 года спустя.

Задание 3. Доходность к погашению двух десятилетних облигаций составляет 7%. Обе облигации могут быть отозваны компаниями по цене $1000. Купонный доход облигаций составляет 6% и 8% соответственно. Предположим для простоты, что облигации отзываются компанией в момент, когда приведенная стоимость оставшихся платежей превышает цену оферты. Определите полученный доход в случае если рыночные процентные ставки неожиданно падают до 6%.

Задание 4. Бизнес, который платит 20% налог на прибыль, рассматривает возможность заимствований по 10%. Необходимо: a. Определите затраты на заемный капитал после уплаты налогов? b. Определите затраты на заемный капитал после уплаты налогов в случае, если только половина процентных платежей вычитается из налооблагаемого дохода. c. Изменится ли Ваш ответ в случае, когда компания сейчас несет убытки и не планирует получить налогооблагаемого дохода в течение следующих трех лет?

Практическое занятие 2. Стоимость заемного капитала

Задание 5. 1 000 рублевая облигация с 8 — процентным купоном продается на рынке с дисконтом в 10%, со сроком обращения 3 года. Определите текущую доходность облигации и доходность к погашению.

Задание 6. Предположим, что Вы рассматриваете листинг цен облигаций и видите указанные цены (при номинале 100 руб.). Вы подозреваете, что приведенные данные ошибочны. Не вычисляя цены облигаций, определите, для каких из них цены определены неверно и объясните, почему.

Для развития субъектов малого и среднего предпринимательства, для оказания всесторонней помощи и поддержки российским предпринимателям принят и действует национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Кому государство помогает в рамках указанного нацпроекта

-

самозанятым гражданам;

-

начинающим предпринимателям;

-

растущим субъектам МСП, нацеленным на дальнейшее развитие.

Механизм нацпроекта устроен так, чтобы каждый из перечисленных субъектов МСП смог бы получить меры поддержки и услуги, которые необходимы на определенной стадии развития его бизнеса.

Нацпроект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» развивается в настоящее время, о чем свидетельствует принятие нашими законодателями конкретных мер для его реализации, как за прошедшее время, так и в нынешнем 2023 году.

Предлагаем рассмотреть конкретные меры для поддержки МСП в рамках указанного нацпроекта, которые были приняты ранее, но продолжат действовать в 2023 году:

-

Продолжат работу созданные в субъектах Российской Федерации Центры «Мой бизнес», которые окажут и консультационную поддержку, и даже маркетинговые услуги, а также услуги по популяризации продукции, тренинги, обучение, семинары и пр.

Полная информация о деятельности Центров «Мой бизнес» – на портале «Мой бизнес» в разделе «Инфраструктура МСП».

-

Субъекты МСП могут воспользоваться заемными средствами по сниженным ставкам, а также в соответствии со статьей 7 закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» субъекты МСП могут обратиться в кредитную организацию для получения «кредитных каникул» (отсрочка по возврату кредита или уменьшение размера кредитных платежей в течение льготного периода).

При этом указанная мера поддержки распространяется на субъектов МСП, заключивших кредитный договор с кредитной организацией до 1 марта 2022 и осуществляющих деятельность в отраслях, определенных постановлением Правительства от 10.03. 2022 № 337 «Об утверждении перечня отраслей, в которых осуществляет деятельность заемщик, указанный в части 1 статьи 7 закона „О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа“ и о признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации».

-

Постановлением Правительства от 28.03. 2022 № 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами».

с 1 апреля 2022 года введен и продлен до апреля 2023 года мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей (за исключением должников, являющихся застройщиками многоквартирных домов и (или) иных объектов недвижимости, включенных в соответствии со статьей 23.1 закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» в единый реестр проблемных объектов на дату вступления в силу постановления).

-

Для того, чтобы снизить налоговую нагрузку на субъекты МСП, были приняты многочисленные меры в соответствии с законом от 26 марта 2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», в числе которых на 1 января 2022 была зафиксирована кадастровая стоимость недвижимого имущества, применяемая для исчисления налога на имущество организаций, налога на имущество физических лиц и земельного налога за 2023 год.

-

Продлены полномочия субъектов Российской Федерации по установлению «налоговых каникул» для новых ИП на УСН или ПСН еще на год по сравнению с ранее установленным сроком – теперь до 1 января 2025 года.

В 2022 – 2023 годах предоставлено право на заявительный порядок возмещения НДС без банковской гарантии всем организациям (кроме находящихся в процессе реорганизации, ликвидации или банкротства) в сумме, не превышающей сумму налогов и страховых взносов, уплаченную за предшествующий год.

-

В тестовом режиме в открытом доступе запущена цифровая платформа для субъектов МСП, разработанная АО «Корпорация «МСП» совместно с Минэкономразвития в рамках федерального проекта «Создание Цифровой платформы с механизмом адресного подбора и возможностью дистанционного получения мер поддержки и специальных сервисов субъектами малого и среднего предпринимательства и самозанятыми гражданами», предусмотренного паспортом Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Работа платформы направлена на получение наиболее востребованных для развития бизнеса государственных и коммерческих сервисов, услуг и мер поддержки.

Учитывая, что санкционное давление на Россию не прекращается, Правительством РФ реализуется комплекс мер, направленных на улучшение условий ведения предпринимательской деятельности в ситуации внешнего санкционного давления.

На мастер-классе по «Грантам и субсидиям» расскажем подробно о государственных мерах поддержки.

Новые меры для поддержки МСП в рамках указанного нацпроекта, которые начнут действовать в 2023 году.

1. Мораторий на плановые неналоговые проверки продлен до 31 декабря 2023 года.

Исключения: указанный мораторий не распространяется на внеплановые и налоговые проверки, например, если было выявлено нарушение законодательства.

2. Новые права участников соглашения о защите и поощрении капиталовложений (СЗПК).

Участники СЗПК при расчете налога на имущество смогут применить налоговый вычет в порядке и на условиях, которые предусмотрены ст. 382.1 НК с 1 января 2023 года.

От налога на имущество полностью освобождены следующие СМП:

-

объекты, налоговая база по которым определяется как их кадастровая стоимость (это только для юридических лиц);

-

для ИП – объекты торгово-офисного назначения, внесенные в перечень с учетом особенностей, предусмотренных пунктом 10 статьи 378.2 НК.

3. Перерасчет и новый учет некоторых видов налогов.

Например, если иностранный кредитор простил долг, то эти денежные средства можно не учитывать при расчете налога на прибыль.

4. Льготное кредитование для субъектов МСП.

В этой категории принято много мер, поэтому выделим основные и универсальные:

-

для предпринимателей, которых мобилизовали для участия в СВО, продлены кредитные каникулы на кредиты и займы, которые они получили до мобилизации.При этом обязательства таких предпринимателей будут приостановленыдо окончания прохождения военной службы.

Данной льготой могут воспользоваться все категории мобилизованных: от заключивших контракт до добровольцев, а также -на членов их семей.

-

Объединенная программа льготного кредитования для МСП в 2023 году. Субъекты МСП вправе получить кредиты под 2,5 и 4% на перестройку и развитие производства, для закупки оборудования, запуска новых производств.

-

Программа стимулирования кредитования субъектов МСП, в соответствии с которой субъекты МСП вправеполучить кредит в размере от 3 млн до 1 млрд рублей на срок до трех лет.

-

Льготный кредит «1764». Эта программа действовала и ранее. Ее продлили на 2023 год. Льготный кредит «1764» по ставке до 8,5% годовых выдается компаниям на приобретение, создание или пополнение ОС в сфере бытовых услуг, общепита, торговли, сельского хозяйства, обрабатывающего производства, строительства, транспортировки и хранения, утилизации отходов, производства и распределения электроэнергии, газа и воды, туризма, образования и здравоохранения.

5. Возмещение НДС без банковской гарантии или поручительства в размере, который не превышает сумму налогов и взносов за предыдущий год.

6. С 1 июля 2022 года блокировка счета ФНС возможна не менее, чем через две недели с момента направления ФНС поручения о списании недоимки в банк (см. письмо ФНС от 31.05.2022 № ЕД-26-8/10).

7. С 1 января 2023 года компании или ИП не будут штрафовать, если они подали уточненную налоговую декларацию с опозданием, но на едином налоговом счете есть деньги, чтобы оплатить налоги и пени (подп. 38 п. 10 ст. 1 закона от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

8. Неустойка начисляется с 31 дня просрочки

До конца 2023 года пени по налогам продолжат начислять по 1/300 ставки ЦБ за весь период. Ранее с 31 дня просрочки неустойку нужно было платить по 1/150 ставки ЦБ за день. Льготы действует только для юрлиц, на ИП изменения не распространяются.

9. Комиссия за использование СБП.

Минфин принял решение выделить в 2023 году 250 млн рублей на компенсацию расходов малому бизнесу на использование системы быстрых платежей.

Для возврата суммы комиссий компания или ИП должны быть в Едином реестре субъектов малого и среднего предпринимательства. Выплаты поступают ежемесячно на расчетный счет компании или ИП. При этом не нужно писать заявление на возврат или предоставлять отчетность.

10. Упрощенная выдача лицензий.

До 1 марта 2023 года продлен эксперимент по упрощенной выдаче лицензий и разрешений.

Более глубокие знания об особенностях и тонкостях работы с нацпроектами вы сможете получить, пройдя авторский мастер-класс для юристов и бухгалтеров нового поколения в Академии правовых и финансовых советников «Правовой советник по грантам».

Реклама: ИП Муравьева, ИНН: 782509312662, erid: LjN8K31Xo

Налог на прибыль — основной платёж для крупного и среднего бизнеса, а также тех малых компаний, которые не перешли на специальные режимы. Это прямой налог, который юридические лица уплачивают с того, что они заработали. Давайте рассмотрим нюансы определения базы для его расчёта, порядок уплаты и действующие в 2023 году ставки.

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, и ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы.

Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

- от продажи своих товаров, работ, услуг, имущественных прав;

- перепродавая ранее приобретенные товары.

Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

- предоплата;

- имущество, которое получено в виде залога или задатка;

- кредитные и заёмные средства;

- всё, что передано в виде вклада в уставный или складочный капитал.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на две группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций. Существует два метода определения момента признания доходов и расходов:

- Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место. При этом неважно, когда фактически средства за них поступили или были на них потрачены.

- Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

- прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;

- косвенные расходы текущего периода списываются полностью, без какого-либо распределения.

При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2023 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. Такой порядок будет действовать до конца 2030 года, а затем распределение изменится. Ниже представлена подробная таблица ставок.

|

К чему применяется / когда действует ставка |

Размер ставки |

|---|---|

|

Основная ставка (действует, если не оговорено иное) |

20%, которые делятся таким образом:

По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%) |

|

Прибыль по некоторым ценным бумагам российских компаний |

30% |

|

Прибыль от добычи углеводородов на новом морском месторождении |

20% полностью в федеральный бюджет |

|

Некоторые доходы иностранных организаций |

|

|

Доходы от государственных, муниципальных и иных ценных бумаг |

15% (по некоторым муниципальным бумагам 9%) |

|

Дивиденды иностранной компании по российским акциям или от участия в компании из РФ |

|

|

Дивиденды российской организации |

13% |

|

Доходы по депозитарным распискам |

|

|

Отдельные доходы от аренды иностранных организаций |

10% |

|

Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ |

0% |

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Поквартальная уплата авансов

Платить аванс по налогу на прибыль раз в квартал вправе налогоплательщики, у которых за предыдущие четыре отчётных периода доходы от реализации не превышали в среднем 15 млн рублей за квартал. Платежи производятся не позднее 28 числа месяца, следующего за окончанием квартала. Если этот день попадает на выходной, то срок переносится. Для юридических лиц, попадающих под условия поквартальной уплаты, расчёт производится так:

- по окончании I квартала исчисляется и уплачивается авансовый платеж — до 28 апреля;

- по окончании 6 месяцев исчисляется аванс за полугодие, из полученной суммы вычитается то, что было уплачено по итогам первого квартала — до 28 июля.

По окончании 9 месяцев расчёт производится аналогично.

Например, за I квартал компания заработала 100 000 рублей, а за II — 140 000 рублей. Рассчитаем авансовые платежи:

- аванс за I квартал: 100 000 * 20% = 20 000 рублей;

- база за полугодие: 100 000 + 140 000 = 240 000 рублей;

- авансовый платёж за полугодие: 240 000 * 20% = 48 000 рублей;

- налогоплательщик должен заплатить до 28 июля: 48 000 — 20 000 = 28 000 рублей.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны два варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить:

- в феврале за январь: 90 000 * 20% = 18 000 рублей;

- в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;

- в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

- если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 25 числа следующего месяца (12 деклараций в год);

- если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 25 числа месяца, следующего за окончанием квартала.

Годовую декларацию все должны подать до 25 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2023 года нужно будет уплатить не позднее 28 марта 2024 года. Рекомендуем следить за сроками сдачи отчётности и уплаты налогов с помощью нашего календаря бухгалтера.