Ашық сабақ тақырыбы:

Бизнес, әлеуметтік-экономикалық мәні және кәсіпорын

Утеуова Алтын Магзумовна – есеп — экономикалық пәндер оқытушысы , Орал газ , мұнай және салалық технологиялар колледжі

МАҚСАТЫ:

- кәсіпкерлік туралы түсінік беру.

- кәсіпкерлітің түрлері, кәсіпкерге тән қасиеттері туралы, кәсіпкерлік мақсатына жету жолындағы қиыншылықтар мен табыстарға қол жеткізуге болатындығы арқылы оқушыларды алға койған мақсатқа жетуге тәрбиелеу.

Жұмыс нәтижиесі:

- Кәсіпкер, кәсіпкерліктің түрлері жайында жаңа түсінітер қалыптасады, өмірмен байланыстыра біледі.

Өткен сабақты қайталау

Сұрақ-жауап

Кәсіпкерлік

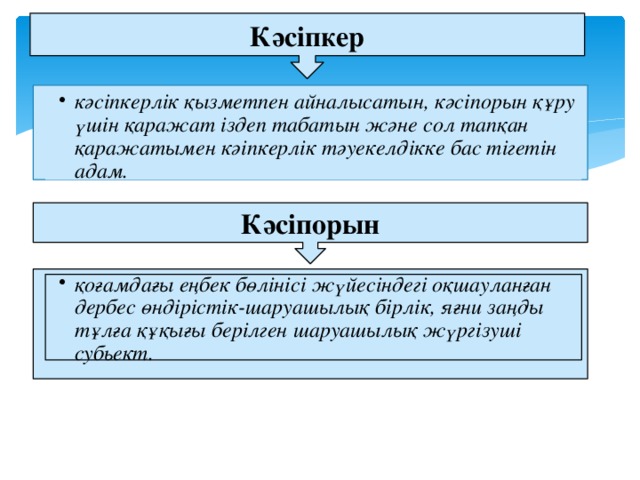

Кәсіпкер

- кәсіпкерлік қызметпен айналысатын, кәсіпорын құру үшін қаражат іздеп табатын және сол тапқан қаражатымен кәіпкерлік тәуекелдікке бас тігетін адам.

- кәсіпкерлік қызметпен айналысатын, кәсіпорын құру үшін қаражат іздеп табатын және сол тапқан қаражатымен кәіпкерлік тәуекелдікке бас тігетін адам.

Кәсіпорын

- қоғамдағы еңбек бөлінісі жүйесіндегі оқшауланған дербес өндірістік-шаруашылық бірлік, яғни заңды тұлға құқығы берілген шаруашылық жүргізуші субьект.

- қоғамдағы еңбек бөлінісі жүйесіндегі оқшауланған дербес өндірістік-шаруашылық бірлік, яғни заңды тұлға құқығы берілген шаруашылық жүргізуші субьект.

Кәсіпорынның мақсаты

- Қандай жағыдай тусада, мемлекеттің жоспарын орындау.

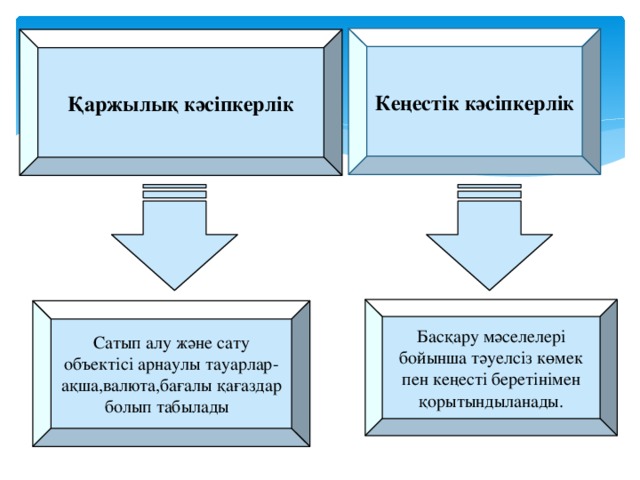

Кәсіпкерлік қызметтерін атаңыз

- Өндірістік

- Коммерциялық

- Қаржылық

- Кеңестік

Өндірістік кәсіпкерлік

- Бұл кәсіпкер тікелей жағдайда өнімдерді,тауарларды,жұмыстарды,қызметтерді, ақпараттарды өндіруді жүзеге асыратын қызмет түрі.

Коммерциялық кәсіпкерлік

- Тауарлық-ақшалық,сауда-айырбас операциялары анықтаушы рөл атқарады.

Кеңестік кәсіпкерлік

Қаржылық кәсіпкерлік

Басқару мәселелері бойынша тәуелсіз көмек пен кеңесті беретінімен қорытындыланады.

Сатып алу және сату объектісі арнаулы тауарлар-ақша,валюта,бағалы қағаздар болып табылады

Сергіту сәті:

- Сауда белгісін қорғау

«Отандық брендті бірге жасайық!» жарнама

Видео – сұрақ: «Білім аукционы»

Есеп:

Есеп

II ТОП

I ТОП

Сіздің «Баян сұлу» фирманыз пайда алған алмағанын анықтаныз,егер мыналар белгілі болса:

Фирма табысы:

Печенье сатылды-15000 теңге

Сыйлық үшін алынды-500 теңге

Сыйлық орамасындағы печенье сатылды-2000 теңге

Сома:17500

Фирма шығыны:

Орама материалдары-300 теңге

Қызметкер еңбегінің ақысы-5000 теңге

Ұн сатып алу-800 теңге

Май,сүт,қант сатып алу-1500 теңге

Электр энергиясы ақысы-500 теңге

Бөлмелерді жинау-1000 теңге

Сыйлық орамы-300 теңге

Сома:

Фирма табысы:

Фирма шығыны:

Пайда:

Сіздің «Рахат» фирманыз пайда алған алмағанын анықтаңыз егер мыналар белгілі болса:

Фирма табысы :

Жалпы табысы-150 000 теңге

Фирма шығыны:

Қызметкерлерге жалақы-70 000 теңге

Салық төленді-7000 теңге

Көлік қызметтеріне жұмсалған шығын-8000 теңге

Фирма табысы:

Фирма шығыны:

Пайда:

150000

12500

85000

9400

8100

65000

5

Ұжымды-топтық жұмыс

« Бизнес-жоспар » жобасын құрастыру

« Егер мен кәсіпкер болсам » эссе жазу

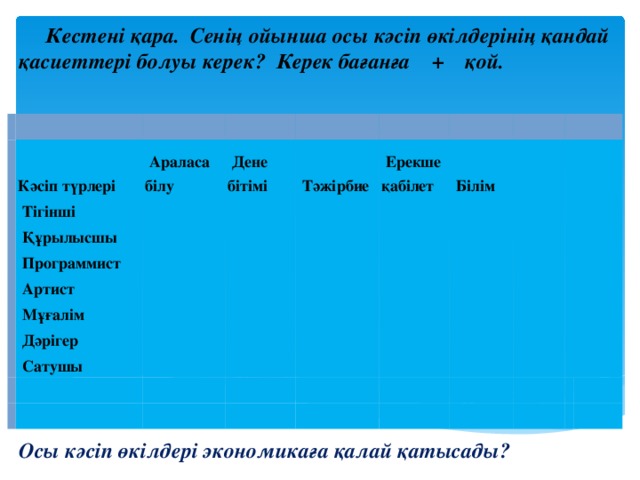

Бекіту. Кестені қара

Кестені қара. Сенің ойынша осы кәсіп өкілдерінің қандай қасиеттері болуы керек? Керек бағанға + қой.

Кәсіп түрлері

Араласа

Тігінші

білу

Дене бітімі

Құрылысшы

Тәжірбие

Программист

Артист

Ерекше

қабілет

Мұғалім

Білім

Дәрігер

Сатушы

Осы кәсіп өкілдері экономикаға қалай қатысады?

«Кәсіпкер» сөзіне кластер құрастыру

Қорытындылау:

Үй тапсырмасы: Қайталау

Назарларыңызға

рахмет!!!

Бизнес, әлеуметтік экономикалық мән және кәсіп орын

Здесь, Вы можете скачать урок презентацию на тему Бизнес, әлеуметтік экономикалық мән және кәсіп орын.

Красочные слайды и иллюстрации помогут Вам заинтересовать слушателей и сделать

ваше выступление более информативным. Доклад-презентация на заданную тему

содержит 8 слайдов. Презентация создана в программе PowerPoint. Материал

будет

полезен как для учителей и преподавателей, так и для учащихся любой возрастной

категории. Не забывайте поделиться найденным докладом или презентацией с помощью

социальных кнопок.

- Имя файла презентации:

biznes-leumett-k-ekonomikaly-m-n-gh-ne-k-s-p-oryn .ppt - Тип файла презентации:

ppt - Просмотрели:

5 - Скачали:

4

|

Единственный в мире Музей Смайликов |

|

Скачать 21.68 Kb.

Скачать 21.68 Kb.

Предварительный просмотр недоступен. Но вы можете скачать оригинальный файл.

Табысты? экономикалы? м?ні б?гінгі экономикалы? теорияны? е? бірінші к?рделі ж?не жан-жа?ты ??ымдарыны? бірі болып табылады. Экономикалы? к?з?арас бойынша табыс дегеніміз – б?л а?ша шы?ыстары мен кірістеріні? айырмасы. Шаруашылы? т?р?ыдан ?арастыратын болса?, табыс б?л к?сіпорынны? есепті кезе?іні? басында?ы ж?не со?ында?ы м?ліктік жа?дайыны? айырмасы болып табылады. Б?л жерде табыс ??ымы к?сіпорынны? ?зіні? ?аржылы?-шаруашылы? ?ызметінен алатын алуан т?рлі табыстарыны? шы?ындар к?лемінен басым болатын жа?дайын білдіреді [10].

Табыстарды ?алыптастыру с?ра?тарын ?арастыр?ан кезде «т?сім», «табыс», «пайда», «таза пайда» деген негізгі ??ымдарды? айырмашылы?тарына то?талу ?ажет. Я?ни осы к?рсеткіштерді? ?айсысы сомалы ма?ынада аз немесе к?п ж?не ?айсысы ?айсысынан шы?атынын ?арастыру керек. Негізінен, т?сім ?німді ?ткізу, ?ызмет к?рсету н?тижесінде ?алыптасады. ?аза?стан Республикасында?ы нормативті к?здерде пайда аны?тамасы жо?, тек ?ана барлы? жерде табыс, таза табыс, салы? салынатын табыс ж?не т.б. ??ымдарды? аны?тамаларын бай?аймыз.

Табыс т?сінігін т?бегейлі ?арастыру ?шін т?сім деген экономикалы? категорияны ?арастыр?ан ж?н. Экономикалы? ?дебиеттерде ?ткізуден т?скен т?сімні? жоспарлы сомасы келесідей формуламен аны?талады:

Вр = О1 + Втп – О2.

М?нда?ы О1 – жоспарлы жылды? басында?ы ?ткізілмей ?ал?ан ?німдерді? ?ткізу ??ны бойынша ?алды?тары; Втп – жоспарлы жылда?ы ?ткізу ??ны бойынша тауарлы ?нім; О2 – жоспарлы жылды? со?ында?ы ?ткізілмей ?ал?ан ?німдерді? ?ткізу ??ны бойынша ?алды?тар.

Алды??ы та?ырыпта шы?ындарды? жоспарлы сомасы (толы? ?зіндік ??ны) осы?ан ??сас формуламен аны?талды:

Зр = О1 + ТП – О2 + С.

М?нда?ы О1 – жоспарлы жылды? басында?ы ?ткізілмей ?ал?ан ?німдерді? ?ндірістік ?зіндік ??ны бойынша ?алды?тары; ТП – жоспарлы жылда?ы ?ткізу ??ны бойынша тауарлы ?нім; О2 – жоспарлы жылды? со?ында?ы ?ткізілмей ?ал?ан ?німдерді? ?ндірістік ?зіндік ??ны бойынша ?алды?тар; С – ?ндірістен тыс шы?ыстар.

Бірінші формулада?ы к?рсеткіштер ?ткізу ??ны бойынша, ал екінші формулада?ы к?рсеткіштер ?зіндік ??ны бойынша есептелгенін бай?ау?а болады. Ба?а мен ?зіндік ??нны? айырмашылы?ы пайданы беретіні белгілі. Осыдан пайданы есептеуді? келесі формуласы шы?ады:

Пр=Вр-Зр

Пр = П1 + Птп – П2.

М?нда?ы П1 – жоспарлы жылды? басында?ы ?ткізілмей ?ал?ан ?нім ?алды?тарында?ы пайда; Птп – жоспарлы жылда?ы тауарлы ?німдегі пайда; П2 – жоспарлы жылды? со?ында?ы ?ткізілмей ?ал?ан ?нім ?алды?тарында?ы пайда.

Табыстар – ?аржымен ты?ыз байланысты к?рделі экономикалы? категория. Табыс – б?л шы?ын ??ралдарымен байланысты (оларды ж?зеге асыру уа?ытына байланыссыз) белгілі бір ж?мысты? н?тижесі. Табыс ?ндірістік, коммерциялы?, делдалды? ж?не бас?а да ма?саттар?а ба?ыттал?ан ?ызмет н?тижесі болып табылады. Сонымен ?атар жа?адан ?ызмет ж?не ?нім шы?арыл?анда б?лу кезе?інде пайда болады. Табыстар аралы? сипатта болуы м?мкін. Я?ни ?зіні? ?алыптасуынан кейін жа?а б?лу кезе?іне ?адам жасайды немесе айырбастау (а?ыр?ы табысты жина?тау?а ж?не т?тыну?а ?олданылатын табыс деп т?сінеміз) деген жа?а ?ндірістік кезе?ге ?ту кезінде а?ыр?ы табыс ретінде ?ызмет етуі м?мкін. Табысты? аралы? сипаты бір шаруашылы? субъектісіні? табысы бас?а шаруашылы? ж?ргізуші субъектісіні? шы?ыстары есебінен ?алыптас?ан кезде к?рінеді. Мысалы, к?сіпкерлік секторды? табыс?а салынатын салы? т?ленген шы?ыстары мемлекетті? табысы немесе мемлекетті? ?леуметтік ма?саттар?а арнал?ан шы?ыстары жеке топ халы?ты? табысы болып табылады [11].

Нары?ты? экономикада к?сіпорын табысыны? р?лі оны? ат?аратын функцияларымен аны?талады. Экономикалы? нары?ты? ?атынастарды? ма?ызды категориясы ретінде табыс бір?атар ма?ызды функцияларды ат?арады.

Біріншіден, табыс – к?сіпорын ?ызметіні? тиімділігін білдіретін к?рсеткіш. Бас?аша айтар болса?, к?сіпорынны? табыстылы?ы деген деректі? ?зі оны? ?ызметіні? тиімділігіні? ай?а?ы болып табылады. Алайда б?л к?рсеткіш к?сіпорын иелері мен кредиторлары ?шін на?ты бір ?олайлы жа?дайды? д?лелі бола ала ма? ?рине, жо?, себебі к?сіпорын?а кез келген бір табыс ?ажет емес, оны? барлы? м?дделі т?л?аларды? (к?сіпорын иелеріні?, ?ызметкерлерді?, кредиторларды?) ?ажеттіліктерін ?ана?аттандырарлы? м?лшері ?ажет. Табыс м?лшері к?птеген факторлармен аны?талады, оларды? кейбіреулері к?сіпорынны? ?зіне байланысты болса, кейбіреулері к?сіпорынны? ?олынан келмейтін шаралар болып табылады.

Екіншіден, табыс ынталандырушы ?ызмет ат?арады. К?сіпорындарды? ?орытынды ?аржылы?-экономикалы? н?тижесі бола отырып, табыс нары?ты? шаруашылы? ?мірде шешуші р?л ат?арады. Табыс «к?сіпорындарды? басты ма?саты» деген д?режеге ие екенін білеміз. Б?л шаруашылы? субъектілеріні? экономикалы? ?рекеттеріні? ал?ышарты, ал ол ?рекеттерді? игіліктерге ?ласуы табысты? м?лшеріне, сонымен ?атар ?лтты? экономикада ?алыптас?ан оны ?лестіру т?ртіптеріне (соны? ішінде салы? салу ж?йесіне де) байланысты.

Табыс – меншікті капитал ?сіміні? бірден-бір к?зі. Нары?ты? ?атынастар жа?дайларында акционерлер мен ?аржы менеджерлері, к?сіпорын ?арама?ында ?алатын табыс м?лшеріне икемделе отырып, к?сіпорынны? даму перспективаларына с?йкес дивидендтік ж?не инвестициялы? саясаттар бойынша шешімдер ?абылдайды.

Нары?ты? экономикада табыс ?ндірістік активтерді? ж?не ?ндірілетін ?німні? ?оз?аушы к?ші болып табылады.

Та?ы да айта кететін жа?дай, табыс – к?сіпорын ж?мысшыларыны? ?леуметтік игіліктеріні? к?зі. Салы?тарды, дивидендтерді ж?не бас?а да бірінші кезектегі т?лемдерді ?тегеннен кейін к?сіпорын ?арама?ында ?алатын табыс ж?мысшылар?а материалды? ж?рдема?ы т?леуге, олар?а ?леуметтік же?ілдіктер жасау?а, ?леуметтік сала объектілерін ?аржыландыру?а ж?мсалады.

?шіншіден, табыс мемлекеттік бюджет ?аражаттарыны? ?алыптасу к?зі болып табылады. Табыс мемлекеттік бюджет ?азынасына салы?тар т?рінде, сондай-а? экономикалы? санкциялар т?рінде т?седі. Б?л ?аражаттар, ?з кезегінде, бюджетті? шы?ысты? баптарымен ?арастырыл?ан ж?не за?ды т?рде бекітілген ма?саттарына ба?ытталады [12].

Сонымен, к?сіпорынны? табысы – оны? экономикалы? ж?не ?леуметтік дамуыны? негізгі факторы. Б?л ?орытынды к?сіпкерлік ?ызметті? т?пкі ма?сатынан келіп туындайды. ?азіргі заманда?ы батысты? экономика ?алымдары к?сіпорындарды? ма?саттарын келесідей т?ртіппен т?жырымдайды:

– акционерлік меншікті арттыру;

– табысты арттыру;

– бас?арушылы? сыйа?ыларды арттыру;

– ?леуметтік жауапкершілікті арттыру.

?аржыны бас?аруды? б?гінгі теориясы бизнесті? е? бірінші кезектегі ма?саты – к?сіпорын акционерлеріні? материалды? м?дделерін арттыру болып табылады деген т?жырым?а негізделген. Я?ни к?сіпорындар ?здеріні? ?арапайым акцияларыны? биржалы? ??нын арттыруы тиіс. К?сіпорынны? бас?а ма?саттары да оны? экономикалы? саясатына ?з ?серін тигізетіні с?зсіз, алайда олар ал?аш?ымен салыстыр?анда ма?ыздылы?ы т?мен болып саналады.

К?сіпорын ма?саттарын осылай саралау батысты? экономика ?шін ?бден а?ыл?а ?онымды. Табысты арттыру аз ?ана уа?ытты ?амтитын ?ыс?а мерзімді міндет болып табылады, ал акционерлік меншікті арттыру – ?за? мерзімді ма?сат [13].

Табыс – б?л есептік кезе?інде активтерді? к?беюі немесе міндеттемелерді? азаюы.

Субъектіні? негізгі ж?не негізгі емес ?ызметтен т?скен табыстар оны? жиынты? табысын ??райды. Табыс т?скен немесе алыну?а тиісті ?ткізу ??нымен ба?аланады. ?ткізу ??ны субъект пен сатып алушыны? немесе активті ?олданушыны? арасында?ы келісіммен аны?талады. Субъект ?ызметінде сондай бірдей м?мілелер немесе жа?дайлардан бол?ан табыс бір уа?ытта т?скен деп саналады.

Табыс келесідей шарттарды орында?ан кезде мойындалады:

? табыс сомасы ?лкен сенімді д?режемен ба?аланады;

? м?мілемен байланысты экономикалы? пайдаларды субъект алу ы?тималды?ыны? бар болуы.

Тауарларды ?ткізуден т?скен табыс жо?арыда?ы ж?не т?мендегі шарттарды орында?ан кезде мойындалады:

? субъектімен сатып алушы?а меншіктік ???ы?ын беру;

? м?міле бойынша на?ты ж?не болжан?ан шы?ыстарды ба?алау ?лкен сенімді д?режемен ж?ргізіледі.

Егер сатушы меншік иесіні? міндеттері мен ???ы?тарын са?таса, м?міле ж?зеге асырылмайды ж?не табыс мойындалмайды.

Табыстар аралы? т?лемдер ж?не сатып алушыдан алын?ан аванс негізінде мойындалмайды.

Бас?а субъектілермен активтерді ?олдану табыстарды т?мендегідей т?рде ?амтамасыз етеді:

? пайыздар – субъектіні? а?ша ?аражаттарын ?олдан?аны ?шін о?ан берілетін т?лем;

? роялти – субъектіні? ?за? мерзімді активтерін пайдалан?аны ?шін т?лем;

? дивидендтер – жар?ылы? капиталда ?атысу б?лігіне с?йкес акционерлер арасында таза табысты б?лу.

?аза?стан Республикасыны? Салы? кодексіне с?йкес «жылды? жиынты? табыс», «м?ліктік табыс», «салы? салынатын табыс» деген т?сініктер бар.

Жылды? жиынты? табыс салы?ты? кезе?ні? ішінде алыну?а жататын табыстардан т?рады. Жылды? жиынты? табыс – за?ды ж?не жеке т?л?аны? жыл бойы т?рлі к?здерден ал?ан табысы.

Данный текст является ознакомительным фрагментом.

Слайды презентации

Слайд 1

АЗА СТАН РЕСПУБЛИКАСЫ БІЛІМ Ж НЕ Қ Қ Ә

ЫЛЫМ МИНИСТРЛІГІ

М.Х.ДУЛАТИ АТЫНДА Ы

Ғ Ғ

ТАРАЗ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

О АЛТУ ШАРАЛАРЫ

Ж НЕ

Ң Ә

БАНКРОТТЫ ТЫ ТАНУ

Қ

ДІСТЕРІ

Ә

Орында ан: Мулдалиев М.Ш.

ғ

абылда

ан:Телесбаев Б.Х

Қ ғ .

Слайд 2

Жоспар:

Кіріспе

I. Банкротты ты м ні ж не к сіпорындарды қ

ң ә ә ә

да дарыс а арсы бас аруды

ма ызы

ғ қ қ қ ң ң

II. К сіпорында ы

да дарыс т сінігі,типтері ж не

ә ғ ғ ү ә

да дарыс а арсы бас ару

ғ қ қ қ

1) Да дарысы м мкін болатын садары

ғ ң ү

орытынды

Қ

Пайдаланыл ан дебиеттер

ғ ә

Слайд 4

КІРІСПЕ

Б гінгі та да ы ау ымды згерістер кезе і

о ам міріні барлы саласын жан-ү ң ғ

қ ө ң қ ғ ө ң қ

жа ты

амтуда. Сол себепті алыптас ан рылымды м лдем жа артып, леуметтік-

қ қ қ қ қү ү ң ә

экономикалы ж не рухани даму а жол ашатын де-мократиялы о ам к ру а сай

қ ә ғ қ қ ғ ү ғ

экономиканы нары ты атынастар а к шіру міндеті т р. Осы негізінде леуметтік,

қ қ қ ғ ө ү ә

рухани

ж не та ы бас а к рделі м селелерді шешу — б гінгі к нні басты талабы. С йтіп б л

ә ғ қ ү ә ү ү ң ө ұ

м селелерді д йекті т рде ж зеге асыру б кіл о ам м шелеріні жа аша к з арасына,

ә ә ү ү ү қ ғ ү ң ң ө қ

на ты іс — имылына ж не оларды экономикалы біліміне тікелей байланысты.

қ қ ә ң қ

Экономикалы т рбие — о амды дамытуды п рменді к ші. Сонды тан б гінгі жа а

қ ә қ ғ ң ә ү қ ү ң

шаруашылы ты ж ргізу т сілдеріне негізделген экономиканы бас ару а тартылатын

қ ү ә қ ғ

мамандарды экономика-лы білім д режесі де жо ары болуы ажет. Банкротты —

ң қ ә ғ қ қ

к сіпорынны дайы ндіріс капиталыны шаруашылы механизміні балансыны

ә ң ұ ө ң қ ң ң

б зылуынан, я ни оны аржылы ж не инвестициялы саясатыны тиімсіз болуынан

ұ ғ ң қ қ ә қ ң

туындайды.Сонды тан шаруашылы ызметті негізгі к рсеткіштеріні су денгейіні

қ қ қ ң ө ң ө ң

т ра тылы ын амтамасыз ету шін ж не аржылы банкротты ы жа дайынан шы у

ұ қ ғ қ ү ә қ қ қ ғ ғ

шін

ү

к сіпорынны жа дайын жа сарту а ба ыттыл ан ба дарлама жасау керек.Банкротты –

ә ң ғ қ ғ ғ ғ ғ қ

нары ты экономика жа дайында объективті экономикалы былыс бол анды тан

қ қ ғ қ құ ғ қ

аза станда ол оны сауы тыруды ралына айналмады. Сонды тан б л ж мысты

Қ қ қ ң құ қ ұ ұ ң

ма саты – к сіпорындарды банкрот а шырауы, т лем абілетсіз болу себептері, оны

қ ә ң қ ұ ө қ ң

салдары ж не оны алдын алу ба ыттарын аны тау, банкротты а арсы бас аруды

ә ң ғ қ ққ қ қ ң

ролі

мен ма ызын зерттеу болып табылады.

ң

Слайд 5

БАНКРОТТЫ ТЫ М НІ Ж НЕ Қ Ң Ә Ә

К

СІПОРЫНДАРДЫ ДА ДАРЫС А АРСЫ

Ә Ғ Қ Қ

БАС

АРУДЫ МА ЫЗЫ

Қ Ң Ң

Нары жа дайында к сіпорынны

мірше дігіні кепілі оны аржы-экономикалы

қ ғ ә ң ө ң ң ң қ қ

т ра тылы ы болып табылады. Біра бір атар отанды к сіпорындарды аржылы

ұ қ ғ қ қ қ ә ң қ қ

н тижесі мен экономикалы дамуы ойда ыдай олданыс таба алмай, д рменсіз

ә қ ғ қ ә

немесе банкротты жа дай а душар болуда.Банкротты нары шаруашылы ыны

қ ғ ғ қ қ ғ ң

бір категориясы ретінде сотты шешімі мен немесе кредиторды келісімі бойынша соттан

ң ң

тыс ресми т рде жарияланады. аза стан Республикасыны «Банкротты туралы

ү Қ қ ң қ ң

07.04.1995 жыл ы № 2173 За ына с йкес, ол арызын т лей алмайтын, а шалай

ғ ң ә қ ө қ

міндеттемелер талабын ана аттандыра алмау, сонымен атар зіне тиісті м лік есебінен

қ ғ қ ө ү

бюджет пен бюджеттен тыс орлар а міндетті т лемдерді амтамасыз ете алмау

қ ғ ө қ

жатады.Бас аша айт анда, шаруашылы субъектісіні арызды т лей алмауы, а ымда ы

қ қ қ ң қ ө ғ ғ

операциялы ызметті аржыландыра алмауы, арыздарды , мідеттемелерді суіне

қ қ қ қ ң ң ө

байланысты жедел міндеттемелерді теу абілетсіздігі немесе борышкерді балансыны

ө қ ң ң

ана аттанарлы сыз рылымына байланысты ымдар кіреді.Балансты

қ ғ қ құ ұғ ң

ана аттанарлы сыз рылымы борышкерді м лкі мен міндеттемелеріні тімділік

қ ғ қ құ ң ү ң ө

де гейіні жетіспеуіне байланысты кредиторды алдында м лік есебінен міндеттемелерін

ң ң ң ү

д л уа ытысында т ленбеуі жа дайында орын алады. М ндай жа дайда м лікті жалпы

ә қ ө ғ ұ ғ ү ң

ны борышкер міндеттемелеріні жалпы сомасына те немесе одан асып кетуі

құ ң ң

м мкін

ү

Слайд 6

К сіпорында ы да дарыс т сінігі,типтері ж не ә

ғ ғ ү ә

да дарыс а арсы бас ару

ғ

қ қ қ

азіргі к нгі дебиеттерде, леуметтік — экономикалы ж

йені дамуын-да ы орта да дарыс

Қ ү ә ә қ ү ң ғ қ ғ

т сінігі алыптаспа ан. Т рмыста ы к зкарас бойынша, да дарыс тек капиталистік ндіріс

ү қ ғ ұ ғ ө ғ ө

т сілінде ана т н былыс ж не социа-листік ндірісте болмауы тиіс. Тіпті б рьндары

ә ғ ә қү ә ө ұ

социализмде да дарыс жо , тек » сім иынды тары» деген теория алыптас ан болатын. К п

ғ қ ө қ қ қ қ ө

жылдары бізді елімізде б л т сінік, ндіріс дамуында ы экономикалы саясатты

ң ұ ү ө ғ қ

алыптастыруды на ты факторы емес, тек идеологиялы т р ыда

қ ң қ қ ұ ғ

болды.Кейбіреулерді айтуынша, б л тек макроэкономикалы даму процесіне атысты, ал

ң ұ қ қ

к сіпорын немесе фирма масштабында, мысал а,бас аруда ы ателіктермен немесе

ә ғ қ ғ қ

басшыларды к сіби де гейіні т мендігінен туындайтын лкен немесе кішігірім ткір

ң ә ң ң ө ү ө

м селелерді болуы. Б ндай м селелер да дарыс дамуын к рсетпейді, олар объективті

ә ң ү ә ғ ө

тенденция . «Да дарыс» т сінігі «т уекел» т сінігімен ты ыз байланысты,

ғ ү ә ү ғ

ол з кезегінде барлы бас ару шешімдерін жасау методологиясына сер етеді. Б дан

ө қ қ ә ұ

да дарыс

ғ

к тімін алыптастаса ыз, т уекелдік ткірлігі жо алады да да дарыс жа дайы к рделене

ү ң ә ө ғ ғ ғ ү

т седі.

ү

Да дарыс м селесіне бас а к з араспен арау а болады лардан туындама ан, біра та кейбір

ғ ә қ ө қ қ ғ ғ қ

сырт ы серлерге байланысты.

қ ә

Слайд 7

Да дарысты м мкін болатын салдарығ ң ү

Т жірбие к

рсеткендей, да дарыс, себеп — салдарымен де мінезімен де

ә

ө ғ

бірдей емес. Да дарыстарды тарма тап жіктеу ажеттілігі, ралдарды

ғ қ қ қү

дифференциациалап ж не оларды бас ару дістеріне байланысты. Егер

ә қ ә

да дарыс типологиясы ж не да дарыс мінезі белгілі болса, онда оны

ғ ә ғ ң

ткірлігін т мендету уа ытын ыс арту ж не ауыртпалы сыз туімен

ө ө қ қ қ ә қ ө

камтамасыз ету м мкіндігі туады.Да дарысты орта ж не локальды т рлері

ү ғ ң қ ә ү

бар. Орта барлы леуметтік-экономикалы ж йені амтиды, локальды — тек

қ қ ә қ ү қ

оны бір б лігін амтиды. Б л да дарыстарды б луді масштабты корінісі.

ң ө қ ү ғ ө ң

На ты да дарыс жа дайларын талдау кезінде леуметтік-экономикалы

қ ғ ғ ә қ

ж йені шекарасын, оны рылымын ж не ызмет ету ортасын ескеру

ү ң ң құ ә қ

керекДа дарыс м селелеріне арай макро ж не микро деп б луге болады.

ғ ә қ ә ө

Макрода дарыс ед уір лкен к лемдегі ж не

ғ ә ү ө ә

масштабты м селелерге т н.Микрода дарыс тек жекелей м селені немесе

ә ә ғ ә

топты м селені амтиды Экономикалы да дарыс тобынан аржы

қ ә қ қ ғ қ

да дарысын б лек алып арау а болады. Ол фирмада ы аржы ж йесі

ғ ө қ ғ ғ қ ү

жа дайын немесе аржылы м мкіндігіні айшылы тарын сипаттайды. Б л

ғ қ қ ү ң қ қ ұ

экономикалы процестердегі да дарысты а шалай к рінісі.

қ ғ ң қ ө

Слайд 8

К сіпорын дамуында ы банкротты ә ғ қ

да дарыстар,оларды бас

ару саясаты

ғ қ

азіргі к нгі менеджмент дебиеттерінде « йым»

т сінігін кейбір шамамен негізделген,

Қ ү ә ұ ү

о

амды е бек б лінісіні жалпы ж йесіндегі рылымды б лімше ретінде

қ ғ қ ң ө ң ү құ қ ө

арастырады.Б ндай негізді критериі болып, экономикалы

қ ү ң қ

збетіншілік, йымдастырушьшы толы тылы (іпікі ж не сырт ы ортаны

ө ү қ қ қ ә қ ң

болуы), арнайы а паратты рылымны болуы, б л б лімшеге ж мысты

қ қ құ ң ұ ө ұ ң

жал-пын тижесін б лу м мкіндігі. рине, тпелі кезе ж йеге жа ымды немесе

ә ө ү Ә ө ң ү ғ

жа ымсыз

ғ

сер етуі м мкін, я ни, жа дай жа сарады немесе нашарлайды. М селе жа сару немесе

ә ү ғ ғ қ ә қ

нашар-лау туралы бол анды тан, б ндай ба алау ерікті немесе еріксіз субъективті

ғ қ ү ғ

д режеде болады. Ары арай ж йе жа дайына тпелі кезе ні объективті

ә қ ү ғ ө ң ң

ба асы негізделген критерийлер н с асы арастырылады. тпелі кезе критерилері келесі

ғ ұ қ қ Ө ң

т сініктерді олдануды сынады:бейімделу (адаптация) процесі (А), ж йені орша ан

ү қ ү ү ң қ ғ

ортада ж не зінде болып жат ан згерістерге машы тануын к рсетеді (И); рылымды

ә ө қ ө қ ө Құ қ

згеріс процесі (Д), ж йе зіні к рделілігін т мендетуді кврсетеді.

ө ү ө ң ү ө

Синерго рылым немесе синергетикалы процесс (С), ж йе зіні

қү қ ү ө ң

к рделенуін к рсетеді.

ү ө

Слайд 9

ОРЫТЫНДЫҚ

Республикада ы экономикалы жа дайды даму денгейі к сіпорын а

тікелей сер

ғ қ ғ ң ә ғ ә

етеді,

оны аржы-экономикалы жа дайы мен банкротты процесіне ы пал

етеді.

ң қ қ ғ қ қ

азіргі жа дайда к птеген к сіпорындар шін кісіпорынны б секе абілеттілігін

Қ ғ ө ә ү ң ә қ

аттыру ма сатында ж зеге асырылып жат ан шараларды ма ыздылы ы

қ ү қ ң ң ғ

банкротты а арсы бас аруды ролін арттырады. Осы ан с йкес к сіпорындар

ққ қ қ ң ғ ә ә

шы ар ан німдеріні ба асын т мендету, ткізу к лемін к бейту, рі нары ты

ғ ғ ө ң ғ ө ө ө ө ә қ

тауарлардан сапалы к рсеткіштер жа ынан ерекшеленетін нім т рлерін ндіру

қ ө ғ ө ү ө

ар ылы нары та ы жа дайын ны айту а мтылуда. Жо ары де гейдегі б секе

қ қ ғ ғ ғ ғ ұ ғ ң ә

жа дайында рбір к сіпорын ма саты т лем абілетті ж не аржылай т ра ты б лу.

ғ ә ә қ ө қ ә қ ұ қ ө

Дегенмен, кейбір к сіпорындар сот шешімі бойынша т лем абілетсіз деп танылып,

ә ө қ

банкротты а шырайды.Банкротты борышкерді сот а жаз ан тініші

ққ ұ қ ң қ ғ ө

бойынша ерікті т рде немесе оны зіні банкротты ы жайында соттан тыс т рде

ү ң ө ң ғ ү

кредиторлармен келісімге келе отырып, ресми т рде хабарлауы жолымен жасалады. Ал

ү

еріксіз т рде кредиторларды немесе «Банкротты туралы За ымен кімет берілген

ү ң қ ң ң ө

т л аларды тінші негізінде жасалады.Банкротты к сіпорынны дайы ндіріс

ұ ғ ң ө қ ә ң ұ ө

капиталыны шаруашылы механизміні балансыны б зылуынан, я ни оны

ң қ ң ң ұ ғ ң

аржылы ж не инвестициялы саясатыны тиімсіз болуынан туындайды.Сонды тан

қ қ ә қ ң қ

б л ж мыста на ты жойылу аупі бар к сіпорын ызметін аржылы талдау

ұ ұ қ қ ә қ қ қ

ж ргізілген. Талдау н тежиесінде, к сіпорынны банкротты ты жа дайы

ү ә ә ң қ қ ғ

аны талды, оны негізгі себептері, сапа ж не ны жа ынан ндірілген німні

қ ң ә құ ғ ө ө ң

б секе абілетсіздігі, сонымен бірге негізгі орларды жо ары денгейдегі тозуы,

ә қ қ ң ғ

айналым ралдарыны жетіспеуі болып саналады.

құ ң

Слайд 10

ПАЙДАЛАНЫЛ АН Ғ

ДЕБИЕТТЕР

Ә

аза стан Республикасыны Индустриялы -инновациялы

Қ қ ң

қ қ

дамуыны 2009-2015 жылдар а арнал ан стратегиясы туралы

ң ғ ғ

аза стан Республикасы Президентіні 2009 ж. 17 мамырда

ы N 1096

Қ қ ң ғ

Жарлы ы. Астана,2009.

ғ

Антикризисное управление подред. Э.М. Короткова — Инфра — М, 2001.

Антикризисный менеджмент под ред. А. Г. Грязновой — М.: Экмос

1999.Нурмуханова Л.К. Природа кризисных явлений в рыночной

экономике // Мысль. — 2009. -№ 3. — с. 52-60

.Нурмуханова Л.К. Концептуальные подходы к организаций

антикризис-ного управления // Саясат. — 2009. — № 3-4. — с. 102-107

Мухамбетов Т. И., Нукушев А. Г. Банкротство и антикриэисное управ-

ление предприятием Учебник: Алматы, 2000.

Чтобы скачать презентацию — поделитесь ей с друзьями с помощью

социальных кнопок.

|

руб. цена работы

+ руб. комиссия сервиса |

Комиссия сервиса является гарантией качества полученного вами результата

Если вас по какой-либо причине не устроит полученная работа — мы вернем вам деньги.

Наша служба поддержки всегда поможет решить любую проблему.

Для того, чтобы купить готовую работу, необходимо иметь на балансе достаточную сумму денег. Все загруженные работы имеют уникальность не менее 50% в общедоступной системе Антиплагиат.ру (модуль интернет). Сразу после покупки работы вы получите ссылку на скачивание файла. Срок скачивания не ограничен по времени. Если работа не соответствует описанию, вы сможете подать жалобу. Гарантийный период 7 дней.

На указанный адрес электронной почты будет отправлена купленная вами готовая работа.

Введите почту получателя купленной работы

Ваша работа успешно отправлена

Нажимая кнопку «Пожаловаться», Вы подтверждаете, что ознакомлены с правилами проверки уникальности готовых работ на сайте. Проверка уникальности работ проводится в общедоступной системе Антиплагиат.ру (модуль Интернет). Пожалуйста, удостоверьтесь, что проверяете уникальность именно в этой системе. Если процент уникальности ниже 50%, то возможен частичный возврат средств пропорционально недостающему проценту. Жалобы о проверке уникальности в другой системе рассматриваться не будут.

Жоспар

Кіріспе…………………………………………………………………………………………….2-3.бет

1.К?сіпорын туралы тусінік………………………………………………………………4-5.бет

2.К?сіпорынны? ?ндірістік ?ызметіні? ма?саты мен міндеттері…………6.бет

2.1. К?сіпорынны? ?ндірістік ж?не нары?ты? байланыстары………..6-7.бет

2.2. К?сіпорын ж?не б?секелестік орта………………………………………….7.бет

2.3. К?сіпорынны? маркетингтік ?ызметін ?йымдастыру………………8-9.бет

3.К?сіпорын капиталыны? айналымы ж?не ?айтармалы айналымы…..10.бет

3.1. Капиталды? айналымы мен ауыспалы айналымы…………………..10.бет

3.2. Негізгі ж?не ?згермелі капитал……………………………………………..10-11.бет

3.3. Инвестиция м?ні мен т?рлері………………………………………………..11-13.бет

4.?аза?станда?ы біріккен к?сіпорындарды? ?азіргі жа?дайы……………14-22.бет

5.К?сіпорынны? ??рамы………………………………………………………………….23-24.бет

6.К?сіпорын ж?мыс сапасын жа?сарту…………………………………………….25-27.бет

?орытынды…………………………………………………………………………………..28.бет

?олданыл?ан ?дебиеттер………………………………………………………………29.бет

- Введение

- Содержание

- Список литературы

- Отрывок из работы

Введение

Кіріспе

?аза?стан Республикасында нары?ты? экономиканы? даму жолында к?птеген ?иыншылы?тарды бастан ?ткізіп, кейбіреуін же?е білдік, кейбіреуіні? салдарын ?лі де сезініп келеміз.

Республикамызды?, ?кіметімізді? алдында жо?арыда атал?ан, я?ни нары?ты? экономиканы? амал – т?сілдеріне бейімделіп, ?те тиімді шешіммен к?сіп?ойлы? іскерлікпен ?рт?рлі м?селелерді шешіп елімізді дамы?ан елдерді? ?атарына ?осу сия?ты міндеттер т?р. Б?л дегеніміз т?р?ындарымызды? ?л-ау?атын арттырып, ?леуметтік-экономикалы? жа?дайды жа?сарту, ?лем таны?ан ?ркениетті ел болу.

?аза?стан экономикасыны? ?рлеуі ж?не онда?ы б?секені? ?алыптасуы мен дамуы ?ркениетті ел болуды? негізгі шарты болып отыр. ”?аза?стан-????” атты даму Стратегиясы б?секелестік нары?тарды ??ру, монополия?а ?арсы ??ралдарды реттеуді ?амтамасыз етуді? ?ажеттілігін атап к?рсетеді. ?азіргі та?да б?секеге ?абілетті мемлекет, экономика ??ру мемлекетімізді? негізгі ма?саты болыды. 2015 жыл 22 маусым к?ні ?аза?станны? Д?ниеж?зілік сауда ?йым?а кіруі бойынша ж?мыс тобыны? м?ше елдері финалды? отырыста кіру ж?ніндегі т?пкілікті ??жаттар бумасын ма??лдады. Барлы? ?ажетті р?сімдерді орында?аннан кейін ?аза?стан ?лемдік сауданы? 98 пайызын реттеп отыр?ан халы?аралы? ?йымны? толы??анды м?шесі болма?. Б?л туралы ?Р экономикалы? интеграция істері министріні? хатшылы?ы хабарлады.

Б?гінгі та?да нары?та?ы сауда к?рделеніп отыр ж?не ол жа?а шарттар?а сай жа?а бас?аруды талап етіп отыр, ?сіресе б?секеге ?абілетті ?нім ?ндіру ба?ытында к?рделі ж?мыстар ат?арылуды ?ажет етіп отыр?ан жа?дай бар, я?ни б?секелестік орта?а ?атысушылар тарапынан ?о?амды? ?ажеттілікті жылдам ?ана?аттандыру?а, инвестицияны ме?геруге, ?ылыми-техникалы? процессті дамыту?а, шы?ындарды азайту?а, сапаны к?теруге итермелейтіні белгілі. Осылайша б?секелестік процесске ?атысушылар іріктеліп, халы?аралы? е?бек б?лінісіндегі ?лтты? экономиканы? б?секе ?абілеттілігін к?тереді.

Негізінен т?лем ?абілеті жо?, ?те тиімсіз к?сіпорындар ж?ргізетін да?дарыс?а ?арсы бас?аруды мемлекет тарапынан ?олдау сан алуан т?рде к?рініс алуы м?мкін, я?ни олар?а салы?ты? же?ілдіктер, ?арызды? ??рылымдануы, банктік несие алу?а кепілдік, ?німді ?ткізу нары?ын ке?ейтуге ж?рдемдесу, мемлекеттік тапсырыстар?а ?сыну жатады.

Шаруашылы? ж?ргізуді? нары?ты? тетіктеріне с?йкес ?р т?рлі меншіктегі к?сіпорындарды? пайда болуы ж?не жо?ары сапалы ?нім ?ндіру барысында б?секеге ?абілетті ?нім т?рлерін ?ндіру ?те ?ажетті болып отыр. Сонды?тан дипломды? ж?мысты? ма?саты – шаруашылы? ж?ргізуді? нары?ты? механизмін ке?інен енгізу ар?ылы б?секеге ?абілетті ауылшаруашылы? ?німін ?ндейтін к?сіпорындарды жа?сарту болып табылады.

Содержание

.К?сіпорын т?сінігі.

К?сіпорын – ?о?амда?ы е?бек б?лінісі ж?йесіндегі о?шаулан?ан дербес ?ндірістік-шаруашылы? бірлік, яки за?ды т?л?а ???ы?ы берілген шаруашылы? ж?ргізуші субъект; ?ндірістік-шаруашылы? ?ызметті ?йымдастыруды? негізгі нысаны. Ол ?леуметтік ?ажеттіліктерді ?ана?аттандыру ж?не пайда алу ма?сатымен е?бек ?жымын пайдалана отырып, ?нім(тауар) ?ндіреді, ж?мыстарды орындайды, ?ызметтер к?рсетеді ж?не ?ндіріс ??рал-жабды?ы мен бас?а да м?лікке меншік нысандарына ?арамастан за?ды т?л?а ретінде ж?не шаруашылы? есеп принципіне с?йеніп ?рекет етеді. К?сіпорын за?намада тыйым салынба?ан ж?не к?сіпорынны? жар?ысында к?зделген ма?саттар?а сай келетін кез келген шаруашылы? ?ызметпен айналыса алады. К?сіпорын ?зіні? ?ызметін дербес ж?зеге асырады, шы?арылатын ?німін, салы?тар мен бюджетке бас?а да міндетті т?лемдерді т?легеннен кейін ?ал?ан пайданы иеленеді. К?сіпорын мемлекеттік тіркеуден ?ткен к?ннен бастап ??рылды деп саналып, за?ды т?л?а ???ы?ын иеленеді. Тіркеу ?шін ??рылтайшы оны ??ру туралы шешімді немесе ??рылтайшыларды? шартын, к?сіпорынны? жар?ысын ж?не бас?а ??жаттарды ?сынады. К?сіпорынны? дербес балансы, банктерде есеп айырысу шоты мен ?зге де шоттары, ?зіні? атауы жазыл?ан м?рі болады. М?ліктік кешен ретінде к?сіпорынны? ??рамына оны? ?ызметі ?шін керекті м?лікті? барлы? т?рлері, б??ан ?оса жер телімдері, ?имараттар, жабды?тар, шикізат, ?німдер, талап ???ы?тары, сондай-а?, к?сіпорынды, оны? ?німін, ж?мыстары мен к?рсететін ?ызметтерін дараландыратын та?балар?а ???ы?тар (фирмалы? атаулар, тауар белгілері, ?ызмет к?рсету белгілері) ж?не за? мен шартта ?згедей к?зделмеген жа?дайда бас?а да айры?ша ???ы?тар кіреді. Меншік иесіні? немесе ол у?кілдік берген органны? келісуімен к?сіпорын за?ды т?л?а ???ы?тары берілген еншілес шаруашылы? ж?ргізуші субъектілер, сондай-а? филиалдар, б?лімшелер, банкіде шот ашу ???ы?ы бар бас?а да о?шауландырыл?ан б?лімшелер ??ра алады. Тиісті орган ар?ылы мемлекет, е?бек ?жымдары, жеке ж?не за?ды т?л?алар, соны? ішінде шетелдік т?л?алар да, к?сіпорынны? ??рылтайшылары бола алады. Меншік нысандарына ?арай к?сіпорын жеке, мемлекеттік, ?жымды? немесе аралас меншіктегі, сондай-а?, ?о?амды? ?йым меншігіндегі к?сіпорын нысанында ??рылуы м?мкін. Олар жекеше к?сіпорын, серіктес (жарнап?л?а негізделген серіктестік), акционерлік ?о?ам, мемлекеттік к?сіпорын, коммуналды? к?сіпорын т?рлеріне жіктеледі. Нары?ты? экономика?а к?шу жа?дайында ж?мыс істеп т?р?ан к?сіпорындарды? дербестігін ке?ейтумен бірге экономикалы? бірігуді? жа?а н

Список литературы

?олданыл?ан ?дебиеттер.

1.Wikipedia сайты.

2.NUR.KZ сайты.

3.akorda.kz сайты.

4.?аза?стан республикасы е?бек кодексі.

5.business.gov.kz сайты.

6.gov.kz сайты.

7.bankreferatov.kz сайты.

8.inform.kz сайты.

Отрывок из работы

Микроэкономика саласында?ы мамандарды? ба?алауынша кез – келген фирма ?шін кез – келген экономика ?шін шаруашылы? ?ызметті? ба?дары болып ?лемдік сыныпты ?азіргі заман?а сай к?сіпорындарда ?ндірісті ?йымдастыруы болуы тиіс ж?не мына параметрлерге с?йкес келуі тиіс:

?лкен икемділігі, ?нім ассортиментін тез ?згертуге ж?не ?німді жиі жа?арту ?абілеттер болуы керек. Стандарттал?ан ?німні? ?ата? стандарт?а негізделген жаппай ?ндірісі т?тынушыларды? тез ?згеретін с?раныстарына бейімделуге ?абілетсіз ж?не оны? салдары т?лем т?лей алмау?а ?келеді;

фирма жа?а технология мен ?ндірісті ?йымдастыруды? жа?а нышандарына к?шуге ?мтылуы тиіс. ?ндіріс технологиясы к?рделі екені соншалы?ты, ?азір е?бек б?лінісі мен ?йымдастыруды? бас?а да нышандарын ?сіресе фирма ?німдеріні? б?секеге ?абілеттілігі туралы м?селе шынымен ?ойыл?ан жа?дайда ?ажет етеді;

фирма?а ?зіні? ?німіні? сапасын ж?не сатудан кейінгі сервисті? де?гейіне к?теруге ерекше к??іл б?луі керек. Т?тынушыларды? ?нім сапасына деген талаптары б?гін тек, ?сіп ?ана ?ой?ан жо?, ж?не де ?зіні? сипатын т?бірмен ?згертті. ?азір жа?сы ?німді шы?ару аз, сонымен бірге сатудан кейінгі сервисті ?йымдастыруды, т?тынушыларды? жо?ары де?гейдегі ?зіндік с?раныстарына ?осымша фирмалы? ?ызметтерді к?рсету туралы ойлау керек.

Нары?ты орта жа?дайында ж?не к?сіпорынны? толы? экономикалы?, ???ы?ты? ?зінше еркіндік алуы, о?ан к?птеген ?осымша міндеттер ж?ктейді. К?сіпорынны? айналысатын ?ызметі, ше?бері ?л?аяды. Мемлекеттік экономика жа?дайында негізгі буынны? іс — ?рекеті тек ?ана ?ндірістік ?ызметпен т?йы?талды. К?сіпорын ?зіні? экономикалы? ж?не ?леуметтік ?ызметін жалпы мемлекеттік шаруашылы? механизмі ар?ылы ж?зеге асырады. Аралас ?рі ?леуметтік – ба?ыттал?ан нары?ты? экономика жа?дайында мемлекет к?сіпорын?а иелік ??? бере отырып, оны? ?з м?лкін, ?ндірген ?німін ж?не тап?ан табыстарын пайдалану мен жаратуды, к?сіпорын шы?ындары ар?ылы ?леуметтік шараларды? бір б?лігін ж?ктейді.

Сонды?тан да барлы? к?сіпорындар меншік т?ріне байланыссыз – а? экономикалы? ?ызметті ?ана емес, ?леуметтік ?ызметті де ат?ару?а міндетті. Ендеше экономикалы? ?ызметті? ??рылымын ?арастырамыз:

??ндірістік ?ызмет, б?л ?о?амды? т?тынуды ?ана?аттандыру ?шін ?ажетті тауар мен ?ызмет ?ндірісімен байланысты;

?алын?ан табысты б?лу мен ма?сатты ?олдану ?ызметі, м?нда ?ндіріс іс — ?рекетінен алын?ан табыс ?ндірісті ?л?айту?а ж?не ?жымды ?леуметтік дамыту?а ж?мсалады;

?жа?а жа?дайда к?сіпорын ?ндірілген ?німді ?ткеру ?ызметімен айналысу?а м?жб?р, м?нда ол нары?ты? конъюнктурамен, б?секелестік орта жа?дайымен с?раным т?лем ?абілеттілігімен ж?не нары?ты? ортаны? бас?а да фактормен есептесуі керек;

?жа?а жа?дайда к?сіпорын иы?ына мемлекеттік экономикада?ы к?сіпорында кездеспеген – к?сіпкерлік ?ызмет ж?ктеледі. Осы ?ызмет б?рындары ж?не ?азіргі кезде же д?ст?рлі т?рде ша?ын бизнеспен байланыстырылады. ?азіргі нары?ты? жа?дай к?сіпкерлік жайлы ескі к?з?арасты барынша жоюда.

Экономикалы? бизнес саласында?ы к?сіпкер жетістігін, оларды? бизнес ж?ргізу м?мкіндігін ашу ?абілеттілігі ж?не оны ?олдану шеберлігімен байланыстырады. Жалпы к?сіпорын к?сіпкер ретінде мынаны шешуі ?ажет:

1. нары?ты? т?тыныстарды? ??рылымын д?рыс ба?алау керек ж?не оларды? ішінен табысын ?алай максимилизацияласа, сатып алушыларды? пайдалылы?ын да солай арттыру ?ажет;

2. к?сіпорынны? ма?сатын аны?тап, адамдады со?ан ?ол жеткізу ?шін ?йымдастыру керек. Ол ?шін о?ан ынталандыру мен мотивация ??рылады. Сондай – а? осыдан туындайтын нары?ты? экономиканы? жа?а жа?дайында к?сіпорын?а бас?ада бірнеше ?ызметтерді ж?зеге асыру?а тура келеді;

3. нары?ты? ортаны? жа?дайында к?сіпорынны? б?секелестік ?абілеттілігін ?олдау;

4. менеджмент ж?йесін ?олдана отырып, ішкі ортаны бас?ару ?ызметі ж?не ?азіргі маркетингтік ж?йені ?олданып, сырт?ы нары?ты? ортына бас?ару ?ызметі.

Не смогли найти подходящую работу?

Вы можете заказать учебную работу от 100 рублей у наших авторов.

Оформите заказ и авторы начнут откликаться уже через 5 мин!

1 тақырып. Қазақстан Республикасының

экономикалық дамуын сипаттау және оны мемлекеттік реттеу

Дәріс

жоспары:

1 Ұлттық

экономика. Қазақстан Республикасының қазіргі экономикалық салалық құрылымы.

Салаларды топтастыру

2 Нарық

мәні. Нарықтық механизм. Нарықтың артықшылығы мен негативтігі

3 Нарықтық

экономиканы реттеудің әдістері мен мәні. Экономиканы мемлекеттік реттеудің

экономикалық тұтқасы

4

Өнеркәсіптің салалық ерекшелігі. Жоспарлаудың салалық ерекшелігі

Дәрістің

қысқаша мазмұны:

1 Ұлттық

экономика. Қазақстан Республикасының қазіргі экономикалық салалық құрылымы.

Салаларды топтастыру

2 Нарық

мәні. Нарықтық механизм. Нарықтың артықшылығы мен негативтігі

Қазіргі

уақытта экономиканы ұйымдастырудың екі әдісін бөліп қарастырады. Біріншіден, экономиалық

шешімдерді үкімет қабылдаған кезде. Екіншіден, субъектілер өз беттерімен

ресурстар мен соңғы өнімді сату кезінде ақшалай қаражаттың, нарықта

экономикалық шешімдерді қабылдау болып табылады.

Нарықтық

экономика – бұл әр түрлі тұлғалар мен компанияларының үлкен бөліктерін өндіріс

және қажеттілік кезінде ұйым экономикасының түрі. Нарықтық экономикаға

қарама-қарсы кезінде, командалық экономика — өндіріс және бөліс кезінде

барлық шешімдерді мемлекет қабылдаған кездегі экономикалық ұйымның әр

түрлілігі. Қазіргі қоғам бұл жоғарыда айтылған категориялардың ешқайсысына

жатпайды. Елде аралас экономика – яғни, нарықтық элементтері бар және

басқарудың командалық түрі болып отыр.

Нарықтық

экономика – бұл баға жүйесі мен нарықтың арасындағы өндіріс пен олардың әр

түрлі қызметтерінің адамдар координациясының күрделі механизмі; адамдар

білімдері мен әр түрлі массалық қызметтердің біріктіру үшін коммуникация

орталығы болып табылады. Қандай да орталандылыған ақпарат немесе нарықтағы

арнайы есептерді шешу мәселелер, оның ішінде рұқсаты жоқ өндіріс мәселелерін

шешуде, ауыспалы және бағынышты белгісіз сандарды бөлу кезіндегі мәселелерді

шешуде қолданылды. Ешкімде нарықты құрастырмайды, бірақ бәрібір ол

қызмет етеді. Егер оны кеңінен қарастыратын болсақ, онда нарықтағы сатушы мен

сатып алушылар арасында тауар мен қызметтер баға құнын анықтаушы болып

табылады. Нарық бағалы қағаздар нарығы сияқты, орталықтандылыған және

жылжымайтын мүлік және еңбек нарығы тәрізді деорталықтандылыған. Электрондық

орталықтар көмегімен қаржы активтері мен қызметтерін сату кезінде

пайдаланылатын электрондық түрі ретінде танылады.

Нарық –

тауарлар мен қызметтер саныны мен нарық анықтаған бағалар үшін әрекет ететін

сатушылар мен сатып алушылар арасындағы механизм болып табылады.

Нарықтық

жүйеде барлығына қатысты баға бар және ол ақшалай қаржы ретінде болады. Баға

шарттарды көрсетуші негіз бола отырып, әр түрлі тауарлар мен оған көрсетілетін

қызметтер үшін өз еркімен айырбастауда болатын жағдайларда қарастырады. Әрбір

уақыт кезеңінде, бір субъектілер сатып алып жатса, екінші субъектілер сатып

жататындығы белгілі, сондай-ақ, осы уақытта фирмалар жаңа өнім шығарады, осы

уақытта нарықта шығарылған тауарлар жөнінде мемлекеттік басқару тарапынан,

үкімет жаңа заңдарды өңдеп шығарып жатады. Соңында нарық әрқашанда мәселелерге

қатысты шешімдер қабылдайды: не, қалай және кім үшін сияқты сауалдардың

жауапртарын қарастырады. Экономикадағы барлық күштерді ескере отырып, нарықтағы

сұраныс пен ұсыныстың арасындағы тепе-теңдікті теңдестіреді. Нарықтық теңдік,

сатушы мен сатып алушылар арасындағы теңдік болып табылады. Үй шаруашылығындағы

қызметте де, фирмалар да, анықталған тауарлар санының бағасына байланысты сату

мен сатып алумен айналысады. Нарық сатушы мен сатып алушылардың қажеттіліктерін

қанағаттандырған кезде теңдік бағасына жетеді. Бағаның төмендеуі өте үлкен

көлемдегі өнімді нарыққы шығаруды білдірсе, бағаның жоғарлауы – дефицит

болғандығын білдіреді.

Осыған

байланысты, баға әр түрлі нарықтағы сатушы мен сатып алушы арасындағы теңдікті

белгілеу үшін көмегін тигізеді. Барлық мүмкіншіліктегі нарықтар түрлерін

біріктіру кезінде өндіріс көлемі мен жалпы теңдік бойынша бағалар анықталады.

3 Нарықтық

экономиканы реттеудің әдістері мен мәні. Экономиканы мемлекеттік реттеудің

экономикалық тұтқасы

Концептуалды

негізде, ағымдық мақсаттар мен құралдардың жиынтығы қолдану үшін қажетті

мемлекеттік басқарудың екі үлгісін экономиканы мемелекеттік басқару шегіндегі.

Біріншіден,

нарық өзі ұсынатын ережелерді орындау түрлерінің экономикалық жүйесі болса,

соңында – тұтынушы өз ережелерін ұсынатын жүйе ол классификалық үлгілеу болып

табылады. Кейбір жағдайда, нарық реакциясының жауабы жеткіліксіз немесе

аяқталмаған болып шығады. Онда мемлекет осы басталған нарықтың жетіспеушілік

жағдайларын толтыруға немесе жалпы қоғам мүддесі үшін пайдалы іс-әрекеттер

ұсынуға мәжбүр болады. Алғашқы осы орайға қатысты жолды А. Смит өзінің

«Табиғатты іздестіру мен халық байлығының себептері» атты кітабында, автор

нарықты басқару кезінде жеке әрбір атқарылған немесе қойылған ережелерге

қатысты мемлекеттің басқарылуында және бақылауында қандай-да бір шектеу болуға

тиісті екендігін жазған болатын. Экономикадағы мемлекеттің атқаратын ролін

анықтауда классикалық үлгілеу кезінде нарық механизмдерінің талаптарына сәйкес

болу қажеттілігі туындайды. Мемлекетке тек қана атқарушы роль беріледі, себебі,

әр ұсынушылар өз позицияларынының дәлелдемелерін араластырулары қажет. Мемлекет

мағынасы жағынан есеп жүргізу көмекші фирмалар нарықта өндіретін өнімдері

жөніндегі орындалатын қызметтер мен талаптарына сай өз ұсыныстарын,

есептеулерін қажет етеді.

Екіншіден,

неоклассикалық үлгі, яғни 20-жылдардың соңы мен 30-жылдардың басында экономика

нәтижесінен дағдарыс болғандығы белгілі. Дж. М. Кейнс мемлекеттік басқару

тәжірибесі бойынша “толық қамту” теориясы негізде немесе “капитализмді басқару”

теориясымен негізделіп жасалынған. Кейнсиандық үлгісіндегі мемлекетті басқару

басты мағынасы: мемлекеттік бюджет арқылы ұлттық табыстың басым бөлігінің көп

көлемде болуымен; мемлекеттік және аралас кәсіпорынның негізінде қаланған

мемлекеттік кәсіпкерліктің кеңейтілген түрін құруда; экономика стабилизациясы

үшін несие-қаржылық және бюджеттік-қаржылық регуляторларды кеңінен қолдану

болып табылады.

Мемлекет

және нарық – экономиканың екі қолы тәрізді бола отырып, екеуі де бір-бірімен

тығыз байланыста екендігін айқындауға болады. Бірақ, нарық мемлекет сияқты,

өзінің арнайы мәселелерімен ерекшеліктерінің өзіндік құрылымымен анықталынады.

Нарықтық механизм бәсекелестікте көптеген артықшылықтарымен ерекшеленді, себебі

оның мүмкіншіліктері кең ауқымды, бірақ шектеусіз емес болып табылады. Кейбір

аймақтарда, механизмнің кең ауқымда бәсекелестік жасай алмағандығынан

мемлекеттік басқарудың араласуына тура келетіндігі аңғарылады. Біріншіден, бұл

ұйымның ақша қаражаттарының айалымдылығының дұрыстығын көрсетсе, екіншіден,

коллективтік қолданылудағы мемлекеттің қоғамдық тауарлар мен қызметтердің

ұсынылуымен, үшіншіден, нарықтық теңдікті және ресурстардың дұрыс бөлінуі

жөніндегі мемлекеттің тиімді ішкі саясат бағдарламасының дұрыс жүзеге асуы болып

қарастырылады.

Таңдалған

критерийлерге байланысты мемлекеттік қызметтер жіктелуінің бірнеше нұсқаулары

әрекет етеді. Бәрінен бұрын, олар тікелей және жанама түрде әрекет етеді.

Тікелей

әсер ету әдісі өздері таңдап алынбаған экономикалық негізде әрекет ететін

субъектілер шешімдерін қабылдауда мемлекет араласуын қажет етеді, ал

мемелекеттік жазбаларда (салықтар, амортизациялық аударымдар мөлшерін және

т.б.). Тікелей әдістерді экономикалық нәтижиесінің оперативтік жетістіктерінде

тиімділікті жоғарылатуда қолданады, бірақ тікелей әдіс нарық үрдістерінің даму

жағдайын өзгертеді.

Жанама

әдістерді қолданған кезде, өздері таңдап алынбаған экономикалық негізде әрекет

ететін субъектілер шешімдерін қабылдауда мемлекет тікелей араласуын

қажет етпейді. Онда тек қана өзіндік таңдаудың экономикалық шешімдерді қабылдау

барысында субъектілердің экономикалық саясаты толығымен сәйкес болса

жеткілікті. Осы қарастырылған әдістің ең басты қорытындысы нарықтық жағдайда

қарастылатындығымен ерекшеленеді. Бұл әдістің кемшілік жағы, анықталған уақытта

жүзеге асу керектігінде, сондай-ақ уақыт аралықтарына мемлекеттің қабылдаған

шешімдері, шаруашылық қызметтер нәтижесінің өзгерістеріне экономика мен шынайы

өзгерістерге деген реакцияның болу түрлері жатады.

Егер

критерий бөлу кезінде ұйымдық-институционалды түрі қолданылатын болса, онда

мемлекеттік басқару әдістері әкімшшілік, экономикалық және институционалды

түрлеріне бөлінеді.

Әкімшілік

әдісте мемлекеттік басқару инфрақұрылым заңдарымен тығыз байланысты болады.

Қолданылатын іс-шаралар мақсаты-бөлік секторлары үшін жақсы жағдайларды туғызды

қарастырады, олардың функцияларын-стабилді болу үшін, бәсекелестіктен қорғауда,

экономикалық шешімдерді қабылдаудағы жекешелік пен еркіндікпен қамтамасыз ету

мәселелерін қарастырады. Әкімшілік әдістер шектеу, бөлу, жеткіліксіз

жағдайларын да қарстырады.

Экономикалық

әдістерге мемлекеттің қызығушылығына арналған және нарық дамуы бағытындағы

анықталған жағдайларға көмектесетін мемлекеттік әрекеттердің іс-шаралары

жатады. Бұл әдістер өзіндік құн сұранысы мен ұсынысының әсер етуші, капитал

деңгейінің орталықтарын, экономиканың әлеуметтік және құрылымдық аспектілерін

де қарастырады. Экономикалық іс-шараларға қаржылық-несиелік саясат,

бағдарламалау және болжамалар түрлері де қарастырылады.

Институционалды

әдіс заңдық, экономикалық, психологиялық, ұйымдық мөлшерлік және ережелік

бойынша анықталған негізде дамуда, сондай-ақ, заңды елдерде осы фактілермен

байланысты әдістердің барлығын жоғалтады.

4

Өнеркәсіптің салалық ерекшелігі. Жоспарлаудың салалық ерекшелігі

Жоспарлау

– жақын және біршама болашақ уақыт мерзімдеріндегі объектілердің шаруашылықтағы

келешектерін нақтылау немесе болжау негізде өңделген немесе жинақталған

жоспардың түрі болып табылады. Кәсіпорынның жоспары, бұйрықтарға сәйкес

кәсіпорын құрылымдары мен оны орындаушылар күштері бекітілген жұмыскерлердің

жұмысын және ресурс қозғалысын қарастырады. Сондай-ақ, жоспарда нақтылай және

шынайы түрде мыналар анықталып жазылуы тиіс:

— жоспарлы

периодтқа арналған кәсіпорын қызметінің мақсаты және құрылымы, жұмыс мәні мен

шығарылатын өнім түрлерінің нақты көрсетілген жүйедегі саны бойынша жүзеге

асрылуы тиіс;

— мақсатқа

жету жолдары;

—

мақсаттар әдістері мен оны іске асыру мерзімдері;

— жұмыс

түрі мен уақытының жоспарлы орындалуы;

—

әдістерді, кезеңдерді және жоспарды бақылау.

Жоспарлау

– барлық өндірісітік операциялардың орындалуының баланстыру негіздегі

мақсаттарға жету жолдарын анықтайды. Бұл шикізаттарды, материалдарды,

комплектіленген заттарды, құралдар мен жабдықтарды дайындау үшін кететін

өнімдер мен олардың қорларымен қажеттілігімен қамтамасыз ету үшін маңызды.

Технологиялық

жоспарлау мынанларды қамтамасыз етеді:

—

кәсіпорынның анықталған және негізделген негізігі есептерін;

— қойылған

мақсаттарорындау үшін қажетті нақты көрсеткіштер мен есептерді бекітуді;

—

детализацияланған тапсырманың, жұмыстың түрлері мен көлемі бойынша, нақты жұмыс

орынның қарстырылған мерзімдері негіздеуде;

— барлық

жоспарланған периодттардағы алынатын нәтижиесінің бөлшектік есептеулері мен

шығындарын қарастырады.

Кәсіпорынның

мақсатқа жетудегі жоспарлау жүйесі келесідей ережелермен орындалуы тиіс:

—

жоспардың әрбір элементтері мен әрбір кезеңдері пунктуалды негізде болуы тиіс;

—

жоспарлық тапсырмаларды орындауда ондағы барлық қатысушылардың нақтылай түрде

болуы;

— жоспарды

орындауда бақылаулар мен жинақтауда үздіксіз түрде жұмыс жүргізілуі

тиіс.

Жоспарды

орындау мерзімі бойынша мынадай топтарға бөлінеді: оперативтік-күнтізбелік,

ағымдық, ортамерзімдік, ұзақмерзімдік, стратегиялық.

Жоспардың

функциялық мағынасы бойынша өндірістік; коммерциялық; инвестициондық; еңбек

бойынша; қаржылық түрлері бойынша топтастырылады.

Кәсіпорынды

басқару деңгейі бойынша жоспарлар мынадай түрлерге бөлінеді: жалпыфирмалық,

цехтік, жұмыс учаскелерінің жоспары (бригадалары).

2-тақырып. Кәсіпорын шаруашылық объектісі ретінде

Дәріс жоспары:

1 Кәсіпорын — өз еркімен иелік ететін субъект.

Кәсіпорынның басты міндеттері мен функциялары. Кәсіпорынның барлық түрлерінің

негізгі принциптерін қалыптастыру

2 Меншік түрі бойынша кәсіпорын түрлері. Ұйымдастыру-құқықтық формадағы, негізгі және қосымша белгілербойынша кәсіпорынды топтастыру. Кәсіпорын құрылымы

3 Банкротқа ұшыраудың белгілері мен түсінігі. Кәсіпорын санациясы, қайта дамыту мен өтемпаздығы

Дәрістің қысқаша мазмұны:

1 Кәсіпорын — өз еркімен иелік ететін субъект. Кәсіпорынның басты міндеттері мен функциялары. Кәсіпорынныңбарлық түрлерінің негізгі принциптерін қалыптастыру

Өнеркәсіптік кәсіпорын – бұл өзімен өзі мамандандырылған бірлік, себебі кәсіби ұйымдық еңбектік ұжымтұтынушының талаптарына сай өнімдер мен тауарларды (жұмыстарды орындау, қызметтер ұсыну) сәйкес деңгейдеөндіргенде, профилдері мен ассортименттер көмегіне сай болатын негізде қарастыру болып табылады. Өндірістіккәсіпорындарға зауыттар, фабрикалар, комбинаттар, шахталар, карьерлер, жағажайлар, жолдар және басқада өндірістікмағынадағы ұйымдар жатады.

Кәсіпорынның сыртқы ортасы – бұл өндіріс ортасы, адамдар, ақпараттар және ақшалай қаражаттар болып табылады. Сыртқы орта компоненттерінің өзара әсерінің қорытындысы дайын өнімдер болып табылады.

Кәсіпорын жұмысының тиімділігін анықтайтын сыртқы орта – бұл ең алдымен тұтынушының өнімі, өндірістіккомпоненттер тасымалдаушылары, сондай-ақ, кәсіпорынның маңайында өмір сүретін адамдар мен мемлекеттік ұйымдар.

Кәсіпорынның маңызды мәселелеріне мыналар жатады:

— кәсіпорын табысын алу иесі;

— кәсіпорын тұтынушыларын өнімдерімен қамтамасыз ету;

— кәсіпорын персоналдарының жалақысымен қамтамасыз етілуі, еңбек жағдайының дұрыс болуы және кәсіби деңгейдіңмүмкіншіліктерін қарастыру;

— еңбеккерлерге тұратын орындарын кәсіпорын маңайынан қарастыру;

— қоршаған ортаны қорғау;

— кәсіпорын жұмысында қолайсыздықтарға жол бермеу (жеткізушілердің болмай қалуын, өнімді ақаумен шығару, өндіріс көлемінің шұғыл түрде қысқаруын, өндіріс рентабельділігінің төмендеуі).

Кәсіпорын қызметтері ретінде мыналар қарастырылады:

— иеленушілердің қызығушылары;

— капитал мөлшерімен;

— кәсіпорын ішкі жағдайларымен;

— сыртқы ортамен.

Кәсіпорын персоналдарының алға қойылатын есептерінің құқығы иелердің — жеке статус екендігімен, мемлекеттікорган ретінде болуымен немесе акционерлер болуларымен байланысты болмайды. Кәсіпорынның барлық жағдайлардағымаңызды мәселесі болып өндірілетін өнімнің өткізілуінен түскен пайда немесе табыс көлемінің жоғары болуымен тығыз(жұмыстарды орындау, қызметтер ұсыну). Өнімді өткізуден түскен пайда мөлшерімен еңбектік коллективтің және өндірісиесінің әлеуметтік және экономикалық жағдайындағы сұрақтар төңірегінде шешілуі тиіс.

Кәсіпорынның өндірістік функциясының негізіне мыналар жатады:

— тұтынушылардың өндірістік және жекелік өнімдерді дайындау;

— тұтынушы өнімінің сатылуы мен жеткізілуі;

— өнімді сатудан кейін қызмет көрсету;

— өндірістік кәсіпорынның материалдық-техникалық қамтамасыз етілуі;

— кәсіпорынның еңбек персоналдарын басқару;

— өндірістік кәсіпорын көлемдерін өсіру мен жоғарылату жан-жақтылығын қадағалау;

— кәсіпкерлігін;

— салықтарды төлеу, бюджетке және қаржылық ұйымдарға өз еркімен немесе еріксіз түрдегі төлемдерді төлеу жәнеоларды орындау;

— мемлекеттік заңдылықтар, нормативтер, стандарттармен дұрыс әрекет ету.

Кәсіпорын функциясы мынадай жағдайлармен нақтыланады:

— кәсіпорын өлшемдерімен;

— салалық түрлерімен;

— мамандандырылған және кооперативтендірілген түрлерімен;

— әлеуметтік құрылымдарымен;

— жекелей түрлері;

— жергілікті ұйымдармен қарым-қатынастарының дұрыс болуымен.

2 Меншік түрі бойынша кәсіпорын түрлері. Ұйымдастыру-құқықтық формадағы, негізгі және қосымша белгілербойынша кәсіпорынды топтастыру. Кәсіпорын құрылымы

Кез-келген кәсіпкерліктің қызметтік шаруашылығы кәсіпорынның ұйымдық түрдегі анықталған шектеулері арқылыжүзеге асады. Бөлшектік түрлерді таңдау кәсіпкердің қызығушылығындағы және мамандығына байланысты, бірақ олобъективтік жағдайлармен негізделеді:

— қызметтің сферасына;

— ақшалай қаражаттардың болуында;

— кәсіпорынның алдағы және кейінгі жетістіктерінде;

— нарық жағдайында.

Кәсіпкерлік түрлері – бұл бір жағынан кәсіпорынның серіктестіктерінің ішкі қарым-қатынасы болса, екінші жағынанмемлекеттік ұйымның арласу түрлері болып табылады. Кәсіпкерліктің келесідей негізгі түрлері болады:

— жекелік;

— ұжымдық;

— корпоративтік.

Кәсіпорынның жіктелу белгілерінің негіздері мыналар болып табылады:

— мамандандырылған салалық және мысалдық түрлері;

— өндірістік түрлері;

— өндірістік потенциалдарының күшті болуы (кәсіпорын өлшемі).

Шығарылатын өнімнің ерекшеліктерінің бірі ретінде салалық түрін, оның ішінде мағынасы жағынан, өндіріс пентұтынушы әрекеттерінің қандай деңгейде орындалатындығымен анықталады. Кәсіпорынды құрар алдында қандай өнімшығаратындығын нақты анықтап алулары қажет. Кәсіпорындар мынадай түрлерге бөлінеді:

— машиналар, жабдықтар, шикізат өндіру, материалдарды өндіру, электроэнергия өңдеуде және басқа да өнеркәсіптікнегізде өнеркәсіптік кәсіпорындар;

— бидай, көкөністер, ірі малдар, техникалық мәдениеттер бойынша қызмет көрсететін ауылшаруашылық кәсіпорындар;

— индустриалды құрылыс, көліктік кәсіпорындар.

Ірі салалар кіші және арнайыланған болып бөлінеді. Өнеркәсітік кәсіпорындар екі ірі арнайыландарылған саларға, яғни: өндірістік және қайта өндіруші болып қарастырылады. Қайта өндіруші саласы жеңіл, азықтық, ауыр өнеркәсіптікболып бірнеше түрлерге бөлінеді.

Мамандандырылған кәсіпорындардың әр түрлі күштеріне байланысты әрқашанда әкімшілік құрылыммен және негізгімамандандырылған салалармен сәйкес бола бермейді. Сондықтан да халық шаруашылығында екі салалық кәсіпорындарқызмет етеді: әкімшілік-ұйымдық және азықтық (таза) түрлерімен анықталады.

Әкімшілік-ұйымдық белгісімен қолдану кезінде кәсіпкерлік корпорациясының немесе министрліктің негізіндежазылған өтініштер бойынша әрекет ететін қызметтер түрлері қолданылады. Машинақұрылысы өнімдерін шығаратынкәсіпорындар әкімшілік байланысы бар салалармен тығыз байланыста болады.

Екінші белгісімен келісілген кездегі шығарылған өнімнің көлемі мен құрылымы бойынша анықталған өндірудегісалалар азық (таза) түрі деп аталады. Мұндай жағдайда барлық машинақұрылыс кәсіпорындары мен цехтері өздерініңәкімшілік тараптарынан немесе машина құрылысына қатысты әкімшілік жүйемен, сондай-ақ көліктік кәсіпорындар – көліктік жүйемен байланысы бар, құрылыстық кәсіпорындар – құрылыстық салалармен байланысты болмайды. Тәжірибедеең алдымен кәсіпорынның құрамын анықтап, салалық жағынан анықтауға болатындығын көруге болады.

Осыған байланысты кәсіпорынның саласы бойынша жіңішке мамандандырылған, көппрофилді және комбинирлі болыпбөлінеді.

Жіңішке мамандандырылған кәсіпорын ірілік немесе массалықөнім түрлерін шектеулі дайындайтын кәсіпорын болыпсаналады, мысалы, шойын, болат өндірісі, жылу және электр энергияларын жеткізу мен өндіру, өндірістік, тұқымдық, еттікжәне тағы басқа.

Көп профилді кәсіпорын ауылшаруашылығында және өнеркәсіпте жиі кездеседі, әр түрлі тағайындалған және өнімніңкең түрлерін шығарады. Өнеркәсіпте олар бір уақытта компьютерлерді шығару, теңіз соттары, автокөліктер, станоктар, аспаптар мамандандырылады, ауыл шаруашылығында – тұқымды, жеміс-жидектерді, көкөністерді, малдарды және тағыбасқаларды өсіруде.

Комбинирлі кәсіпорын металлургиялық, текстилдік және химиялық өнеркәсіппен жиі кездеседі. Шикізаттың немеседайын өнімнің бір түрлілігі параллелді немесе жүйелі, ал сосын үшінші түрі мәнді. Өндірістің комбинирлі қиындығыхимиялық құрылым мен құрамы бойынша әр түрлі өнімді дайындау үшін кешенді пайдалану болып табылады.

Өнеркәсіптің потенциалдың қуаттылығы бойынша кәсіпорындардың жіктелуі (кәсіпорынның өлшемі бойынша) кеңінентаралғандығын көруге болады. Ереже бойынша, кәсіпорындар үш түрге: ірі, орта және кіші бөлінеді. Осы көрсетілгентоптардың біреуіне жату үшін келесідей көрсеткіштер арқылы анықталады:

— жұмыскерлер сандарымен;

— шығарылатын өнім көлемдерінің құны;

— негізгі өндірістік қорлар құны.

Ірі

кәсіпорындар өнеркәсіп концентрациясымен байланысты, ішкі арнайыланаған және

коперативтік мағыналарына үлкен мән беру қажет. Үлкен көлемде өнім шығаратын

кәсіпорындарда өнімнің бірнеше партияларын дайындау үшін экономикалық және

техникалық параметрлерінің жоғары болатын жабдықтар мен технологиялар

қолданылатыны белгілі.

Кәсіпорынның

құрылымы – бұл құрылымдардың құрамы мен ара-қатынастары, шаруашылық

объектісінің бірлігін құрайтын, оның ішінде: цехтар, бөлімдер, лабораториялар

мен басқа да компоненттер кіреді.

Кәсіпорынның

құрылымы келесідей негізгі факторлармен анықталады:

—

кәсіпорын өлшемімен;

— өндіріс

саласымен;

—

кәсіпорын технологиясы деңгейі мен мамандануымен.

Қандай да

бір тұрақты стандарт құрылымы болмайды. Ол тұрақты түрде

өндірістік-экономикалық конъюнктуралар, ғылыми-техникалық прогресс және

әлеуметтік-экономикалық үрдістердің әсер етуімен дұрысталып отырады. Бұл

жағдайлардан басқа өндірістік кәсіпорындардың барлығы көпқырлы құрылымдармен,

оның ішінде басты негіз ретінде — өнімді дайындау мен шығару функциялары

қарастырылады. Өндірістік кәсіпорын шығаратын немесе негізгі өндіретін

өнімдерінің сапасы мен санының көлемі жоғарғы деңгейде болуы үшін өндірістік

үрдісті жүргізетін кәсіпорынның өздерінің цехтары немесе шеберханасы болуы

қажет. Әрбір кәсіпорын өзінің мөлшеріне қарамастан, салалық және

мамандандырылған тұрақты деңгейіне қарамастан өнімді дайындау тапсырыстарын

безендіру, қажетті шикізаттар, материалдар, жинақтайтын өнімдер, құралдар,

жабдықтар мен энергоресурстарын жеткізу бойынша жұмыстар жүргізу қажет.

Сонымен

қатар, әрбір жұмысшы кәсіпорынға қажетті деп танылған жағдайларды іске асыруға

және уақыылы жұмсауына болады, сондықтан да басқаратын органдар ұзақмерзімдік

стратегияны анықтауда, координация және персонал қызметтерінің ағымдық бақылау

жүргізулерін, мамандарды қайта даярлау мен олармен жұмыс атқару түрлері іске

атқарылуы тиіс. Кәсіпорынның барлық құрылымдық орындары басқару жүйесінің

көмегімен оның басты мүшесі болып табылады.

Кіші

кәсіпорындардың ерекшелігі құрылымдық функциялары дифференцияланбайды,

керісінше бір жұмысшының атқаратын функциясы бірнеше түрде болуы мүмкін.

3

Банкротқа ұшыраудың белгілері мен түсінігі. Кәсіпорын санациясы, қайта дамыту

мен өтемпаздығы

Фирма қызметтерінің жоғарғы деңгейде немесе сәтсіз

болуын, сыртқы факторлардың жұмысын ұйымдастыру ереже бойынша фирма әсер ете

алмайтындықтан, бірнеше қатар факторлардың өзара байланыстылығын айта кету

қажет. Фирманың қабілеттілігі сыртқы (әлеуметтік) және ішкі (технологиялық)

факторлар фирманың тек қана кепілдемесі ретінде ғана емес, сонымен қатар оның

гүлденуіне де әсер етеді.

Фирманың шаруашылық қызметтеріне сыртқы факторлар

ретінде күшті әсер етушілерге мына түрлер жатады:

— халық қажеттіліктерінің өлшемі мен құрылымы;

— халықтың табысы мен жинақтары, яғни сатып алу

қабілеттілігінің бар болуы;

— сыртқы саясаттың бағыттары мен тұрақтылық саясаты;

— өндірістік тауарлар мен бәсекеқабілеттілік

үрдістерін құрастыратын барлық анықтаушы техника мен ғылымның дамуы;

— мәдениет деңгейі, яғни тұтынушы тәртібі мен мөлшері,

бір тауардың өндірілуі мен басқа да кәсіпорындарға оның қарым-қатынасы;

— арзан еңбек ақы арқылы кейбір фирмалардың халықаралық

бәсекелестікте жеңіп шығулары болса, ал кейбір фирмалардың жетілдірілген

технологиялар көмегімен жеңіп шығу жағдайлары қарастырылады.

Жұмыс нәтижиесіне әсер етуші және дамуын анықтаудағы

ішкі факторларды жалпы түрде мынадай түрде қарастыруға болады:

— фирма филасофиясы;

— қызметтердің принциптері;

— ресурстар және олардың қолданылуы;

— маркетинг сапасы мен қолдану деңгейі;

— нарық жұмыстарымен тығыз байланысты кәсіпорынның

шығынға ұшырауының басты себептерінің бірі ретінде тауарлардың бәсекеқабілеттілігінің

болмауымен, тауарлық өнімнің ассортименттерін жаңартпау жағдайлары негізгі орын

алады;

— тауар өндірулердің рационалды емес құрылымдық

басқарылымына, өндірістік шығындар деңгейінің бірден жоғарлауынан,

көпсандық штатты басқаруда, қымбат бағалы технологияларды және еңбек заттарын

қолданылуы;

— кәсіпорын қызметкерлерін еңбекке ынталандыру

жағдайларының болмауынан.

|

Негізгі |

|||||||

|

Сыртқы |

Ішкі |

||||||

|

Демография |

Фирманың |

||||||

|

Мәдениеттілік |

Маркетинг |

||||||

|

Ғылым |

Шығындар |

||||||

|

Саяси |

Өндірістік |

||||||

|

Қаржылық, |

Басқару |

||||||

|

Инфляция |

Еңбекті ынталандыру |

||||||

|

Халықтың |

Диспропорцияны |

||||||

|

Қарыз-кәсіпорындардың қаржылық |

— |

||||||

1

Сурет – Банкроттық және дағдарыс жағдайларында туындаған негізгі факторлар

Банкроттықтың

алғашқы белгілері болып мыналар саналады:

— кәсіпорынның

қаржы қызметтер жұмыстарының нашар екендігін көрсетуі мүмкін есептеуді ұсынудың

кешіктірілуі;

— қаржылық

нәтижиесінің есептері жөнінде және баланс құрылымының өзгеруінің жылдамдылығы,

әсіресе:

1) шоттағы

ақша қаражаттарының тез төмендеуі;

2) дебиторлық

қарыздың көбеюі;

3)

дебиторлық шоттардың ескіруі;

4)

кредиторлық және дебиторлық қарыздар балансының бұзылуы;

5)

кредиторлық қарыздардың көбеюі;

6) сату

көлемінің төмендеуі;

—

кәсіпорындардағы конфликтілік жағдайлар, басқарушылардың кейбіреулерін шығарып

жіберу жағдайлары, қабылдаған шешімдердің тез көбеюі.

Банкроттық

кезеңдердің келесідей түрлері кездеседі:

— жасырын

кезең, «кәсіпорын бағасы» табыстың капитализациялығын анықтаушының

төмендетілген жасырын түрді;

— қаржылық

тұрақсыздық, яғни банкроттықтың кейбір белгілері қалыптасқан қиындықтардың

әсерінен ертерек болып жатады;

—

анығырақ, банкроттықтың заңдылық түрі, яғни кәсіпорын уақытылы өз қарыздарын

бере алмаған жағдайда.

Санация

көбінесе кәсіпорынның толығымен қайта құру жағдайлары мен қиын операциялардың

пайда болу жағдайларында кездеседі. Кәсіпорынның сақтандырылуы оның жағымсыз

жағдайлардан тиімді құтылған кезде немесе болып жататын мәселелер жылдам

шешілген кезде пайда болады. Санациядан кейінгі консолидациядан айырмашылығы

бар және тәжірибеде көрсетілгендей іс-шаралар кезінде нақты шекара болмайды.

Қайтақалыптастыру

(бөлу, басқа түрге ауыстыру) заңдылық жағдайы мен ұйым түрлерінің өзгеру

жолдарынан шығу мақсатында, қалыптасу түрінде кәсіпорынның сақтандыруы мүмкін

болмаған жағдайда қолданылады. Кәсіпорынның кейбір бөлімдерін сақтандыру

мақсатында, олардың бөлінуі жөнінде ұсыныс жиі болғанда кездеседі. Бірақ,

көбінесе кредиторлар ұсыныстардың ішінен өздеріне тиімді,

яғни шығындаржың аз болу түрлеріне көзделеді

Өтемпаздық кәсіпорынның қызметтік жағдайы аяқталған кезде, яғни

банкроттық деңгейге жеткен кезде қолданылады. Өтемпаздық

кәсіпорынның жалпы сыртқы немесе ішкі экономикалық себептерге

байланысты болуы мүмкін жағдайларда, сондай-ақ тиімді емес деп танылған барлық

іс-шаралар негізінде қалыптасқан кәсіпорынның әкімшілік тарапынан да

болады.

3 тақырып. Өндірістің экономикалық және

әлеуметтік тиімділігі

Дәріс жоспары:

1 Өндірістің тиімділік мәні. Өндірістік қызметтің

тиімділік көрсеткіштері

2 Өтемпаздық көрсеткіштері. Қаржылық тұрақтылық

көрсеткіштері

3 Салыстыруды таңдау базасы. Капитал салымдарындағы

экономикалық тиімділікті анықтау кезінде уақыт факторларының есеп әдістері

4

Пайдалылықтың ішкі нормасы және ағымдағы таза құн көрсеткіштері. Нұсқаларды

салыстыру кезіндегі сапалы талдау

Дәрістің

қысқаша мазмұны:

1 Өндірістің тиімділік мәні. Өндірістік қызметтің

тиімділік көрсеткіштері

Экономиканың

тиімділігі” және “экономикалық тиімділік” түсініктері кәсіпорын экономикасының

негізгі сұрақтарын қарастырған кезде қажетті ұғымдардың бірі болып

есептелінеді. Экономиканың тиімділігі және тиімділік кәсіпорын қызметінің сәтті

көрсеткіштерінің бір-бірімен тығыз байланысты екендігі белгілі.

Экономикалық

тиімділік — өндірістік күштің және оны қолдану кезіндегі жеткен жетістіктердің

деңгейін көрсететін, өндірістік қызметтердің нәтижиесінің арасындағы еңбектің,

ресурстар шығындарының арасындағы нәтижиені анықтайтын қызметтік қатынас болып

табылады.

Осы

анықталғандардың ішінен экономикалық тиімділік деңгейі екі көлемдік ауқымды қарастырады,

яғни: экономикалық тиімділік пен өндірістік шығындар мен ресурстар бойынша

жүзеге асады.

Экономикалық

тиімділік құндық бағалау түріндегі қандай-да бір қажетті нәтижие болып

табылады. Көбінесе қажетті сапаны алу нәтижиесінде табыс немесе шығындар мен

ресурстар экономиясы келіп түеді. Кәсіпорыннан алынған экономикалық тиімділік –

шығындар экономиясы мен өндірістік өнім масштабына байланысты абсолюттік көлем

болып табылады.

Экономикалық

тиімділік экономика тиімділігіне байланысты болады, сондай-ақ тиімді түрлері

бойынша жүзеге асады. Осындай жағдайда, экономикалық тиімділік – шығындар мен

ресурстар тиімділігінің әсер етуі жағдайында анықталады. Көбінесе, бұл екі

көрсеткішті талдау барысында, кәсіпорынның экономикалық қызметінің сәтті болуын

мінездейтін, яғни тиімді мен тиімділік көрсеткіштері кәсіпорынды бағалау

кезінде толық мағлұмат бере алмайды.

Капиталдық салым – жаңа құрылыс, реконструкцияға,

техникамен қайта жабдықтау кезінде кездесетін барлық шығындар түрлері бойынша

айқындалады.

Капиталдық

салымдардың жоспарлануы – бизнес-жоспар құрау бөлігі болып табылады. Ол

функцияның маңыздылығы өндірістік қуаттарды көбейту мақсаттарда және олардың

түрлерін кеңейту кезінде негізгі және айналым капиталдарын, ғимараттар мен

үймереттер, машиналар мен жабдықтар, сондай-ақ, шикізаттар мен материалдар,

басқа да элементтер қолданылады.

Капиталдық

салымдарды жоспарлауда бірыңғайланған шығын түрлерінің негізінде міндетті

технико-экономикалық көрсеткіштер, оның ішінде тиімділікті бағалау түрі жатады.

Капитал

салымдарын экономикалық негіздеу үшін экономикалық тиімділіктің абсолюттік және

салыстырмалы түрлері есептелінеді.

Капиталдық

салымдардың абсолюттік экономикалық тиімділігі өнеркәсіптік кәсіпорындардың

және қайтадан қызмет жасайтын өндірістік қуаттардың әрекет етуінде капиталдық

салымдардың 1 теңгелік таза өсу кірісімен анықтау көрсеткіші болып, келесі

формула бойынша есептеледі:

|

|

(3.1) |

мұндағы ![]() ПРч – таза пайда арасындағы бекітілген айырмашылық негізде, алдыңғы жылда өндірісітік қуаттың көбеюі ментаза пайда арасындағы нәтижиеден алынған, теңге;

ПРч – таза пайда арасындағы бекітілген айырмашылық негізде, алдыңғы жылда өндірісітік қуаттың көбеюі ментаза пайда арасындағы нәтижиеден алынған, теңге;

КВпм –

өндірістік қуатты көбейтуге бағытталған капиталдық салым, теңге.

Капиталдық салым тиімділігінен өнімнің өзіндік құнын

(жұмыс, қызмет) төмендетуді бағалаудағы абсолюттік тиімділік мына формуламен

есептелінеді:

|

|

(3.2) |

мұндағы Сбi және Снi – сәйкесінше базалық және жаңа нұсқаулармен шығарылатын өнімнің (жұмыс, қызмет)

1-ншіноменклатуралық көлемі, теңге;

Анi –

капиталдық салымнан кейінгі өнімнің жаңа жылдық көлемнің i-нші номенклатурасы,

теңге.

Келтірілген

есептеулер негізінде өндірістік өнімнің құнын (жұмыс, қызмет) анықтауға болады.

Таза пайданы алу үшін осыдан ағымдық өндірістік ағымдық шығындар (толық өзіндік

құнын) мен қарастырылған жеңілдіктер есебімен бюджетке аударылған аударымдар

жиынтығын алып тастау арқылы анықталынады.

Келтірілген

есептеулер негізінде өндірістік өнімнің құнын (жұмыс, қызмет) анықтауға болады.

Таза пайданы алу үшін осыдан ағымдық өндірістік ағымдық шығындар (толық өзіндік

құнын) мен қарастырылған жеңілдіктер есебімен бюджетке аударылған аударымдар

жиынтығын алып тастау арқылы анықталынады.

|

|

(3.3) |

мұндағы Сс және Сн – өнім (жұмыстар, қызметтер) бірлігінің өзіндік құнының төмендеу нәтижиесінде пайда болатынкапиталдық салымның іс-шараларының өзіндік құны, теңге;

Агн –

жаңа жағдайдағы жылдық өндірістік өнімдер (жұмыстар, қызметтер) көлемі, теңге.

Екінші әдіс бойынша, капиталдық шығындар нәтижиесінен

құралған капиталдық салымның таза пайдаға қатынасы арқылы анықталады. Бұл

әдісте капиталдық салымның бюджет негізде қаржыландырылған уақытта, сондай-ақ

өзіндік қаржы көздерімен жүзеге асырылған уақытта қолданылады.

Ұзақмерзімдік

несиелеу жағдайында авансы капиталдарынан (несиеленуде) пайыздық мөлшерлеме

алғандағы инвестор суммасының ақшалай қаражаттардың қайтару жағдайында

қолданылады. Келісімде фиксирленетін, авансыланған капиталдан алынған пайыздық

ставка, коэффициенттер жиынтығы ретінде мына формула бойынша есептелінеді:

|

|

(3.4) |

мұндағы Кк

– авансирленген капиталдың бірлік бөліктегі пайыздық ставка коэффициенті;

Кр –

тәуекелділік деңгейінің бөлік бірліктегі коэффициенті.

Несие

капиталдық салымдардың төмендеу кезінде тауар өндіруші біршама табыстар алуына

мүмкіншіліктерге ие болады. Сондай-ақ, керісінше периоды бірыңғай материалдық

шығындар көбейген кезде, таза табыс көлемі азайатындығы белгілі. Егер

инвесторлардың салған капиталдық салым периодында ешқандай пайда алмайтын

жағдайда, тауарөндіруші қарызының пайыздық ставкасы капиьалдың шығындардың

түрлену периодындағы мезгілде өсіп отырады.

Салыстырмалы

экономикалық тиімділік – әр түрлі нұсқаулар өзіндік құнды төмендету немесе

өнімді сатудағы рентабельділікті жоғарылатуға жұмсалған капиталдық салымдардың

басқадай авансирленген шығындарға қатынасы арқылы анықталатын экономикалық

тиімділіктің салысырылуы негізде анықталатын экономикалық тиімділіктің жағдайын

бағалайтын көрсеткіш болып табылады.

Салыстырмалы

экономикалық тиімділікті бағалау мына жағдайда жүзеге асырылуы мүмкін:

— өзін-өзі

ақтау мерзімі есебіндегі негізде.

Ақтау мерзімі – бұл өзіндік құнды төмнету нәтижиесінен

алынған үнемдеу үшін салынған қосымша капиталдық салым периоды болып

қарастырылады:

|

|

(3.5) |

мұндағы

К1 және К2 – сәйкесінше бірінші және екінші

нұсқаулар бойынша салынған капиталдық салым, теңге;

С1 және С2 –

сәйкесінше бірінші және екінші нұсқаулар бойынша өнімнің өзіндік құны, теңге;

Тн – салынған салымның тиімділігінің

минималды түрде қарастырылатын капиталдық салымды ақтау мерзімінің нормативі.

— Осы еспетеулер негізде қосымша капиталдық салымның

салыстырмалы тиімділік коэффициентін анықтауға болады:

|

|

(3.6) |

мұндағы Ен – капиталдық салымның салыстырмалы

тиімділікгінің нормативтік коэффициенті.

Егер есептеу нәтижиелері мынадай болса:

Ток<Тн және Е>Ен –

қосымша капиталдық салымның талаптарына сай, оптималды нұсқау болып саналады

(капитал көлемі көбірек);

Ток>Тн және Е<Ен –

капитал көлемді болып есептелінетін оптималды нұсқау.

Жаңа құрылыс немесе реконструкция бойынша әрекет

ететін кәсіпорын жаңа техника түрлерін енгізуде, өнімді ауыстырудағы өзгеріс

есептерін шығару кезінде, кәсіпорынды дамытуда және олардың комплексін,

шаруашылық және техникалық шешімдердің қажетті нұсқауларға салынған капиталдық

салымдардың экономикалық тиімділігінің көрсеткіштерін анықтау.

Салыстырмалық экономикалық тиімділік көрсеткіштері

капиталдық салымның келтірген шығындарын минимумы үшін қызмет атқарады.

Келтірілген шығындар – экономикалық тиімділік коэффициенттерімен сәйкес келетін

біркелкі өлшемде келтірілген капиталдық салымдардың және ағымдық шығындардың

(өзіндік құн) жиынтығы. – Ен:

және нормативтік өзін ақтау периодының барлығына:

мұндағы Сi – i

– ші нұсқаудағы өзіндік құн;

Кi – 1 – ші нұсқаудағы капиталдық

салым;

Ен – тиімділіктің нормативтік

коэффициенті.

2 Өтемпаздық көрсеткіштері. Қаржылық тұрақтылық

көрсеткіштері

Кәсіпорынның

қаржылық жағдайының қажетті критерийлерінің бірі ретінде кәсіпорынның

қабылданған ұзақмерзімдік міндеттемелері бойынша төлемқабілеттілігін

бағалау болып табылады. Осы жағдайдан кейін, қай кәсіпорында сыртқы

міндеттемелерінен гөрі активтілігі басым болған кәсіпорындардың

төлемқабілеттілік деңгейінің жоғары екендігін білдіреді.

Кәсіпорын қабілеттілігі өзінің қысқамерзімдік

міндеттемелерінің барлығын төлей алған жағдайда өтімді болып саналады.

Тереңірек қарастыратын болсақ – ақша қаражаттарының материалдық құндылыққа

айналдыру, сату, өткізу оңай болғанда деген мағынаны білдіреді. Егер кәсіпорын

ағымдық активтерін өткізе отырып, өзінің қысқамерзімдік міндеттемелерін

орындаған кезде, кәсіпорын өтімді деп саналады. Егер кәсіпорынның негізгі

қорларын болашақта ағымдық қарыздарды өтеу үшін қолданылу мақсатында алынса,

онда біріншіден өткізу үрдісін қиын жағдайларда жылдамдатқан кезде, екіншіден

өндірістік үрдістердің функционалдық ролі ерекше болғандығын білдіреді.

Абсолюттік өтімділік коэффициенті, балансты

құрған кезде ағымдық қарыздың қандай бөлігін жабу керек екендігін анықтайды

және ол мына формуламен есептелінеді:

|

|

(3.9) |

мұндағы ДС – ақша қаражаттары, мың теңге;

БЦБ – тез өтетін бағалы қағаздар, мың теңге;

КО – қысқамерзімдік (ағымдық) міндеттемелер,

мың теңге.

Өтімділік коэффициенттің нақтыланғандығы,

ағымдық міндеттемелердің қай бөліктері ақшалай түрде төленсе және тиелген

өнімнің, орындалған жұмыстың және көрсетілген қызметтің (дебиторлық қарыз)

негізінде төленеді және ол мына формуламен анықталады:

|

|

(3.10) |

мұндағы ДЗ – дебиторлық қарыз, мың теңге.

Жалпы

өтімділік кооэффициенті (жабу коэффициенті) – барлық ағымдық активтердің

қысқамерзімдік міндеттемелерге қатынасымен қатынасымен анықталады және ол мына

формула арқылы есептелінеді:

|

|

(3.11) |

мұндағы ТА – ағымдық активтер, мың теңге.

Бұл коэффициент, қысқамерзімдік активтерді

жабу кезінде ағымдық активтердің қысқалығының қандай екендігін бейнелейтін

көрсеткіш болып табылады. Әлемдік тәжірибиеде бұл коэффициенттің нормативтік

мағынасы 2-3 болады. Бірақ бұл коэффициент нормативтік мағынасы

жағынан салалар бойынша дифференцирленген болып табылады. Егер жабу

коэффициенті 1 кем болса, онда кәсіпорын өзінің барлық шоттарын төлейтін

жағдайда екендігін білдіреді.

Егер

мағыналық коэффициент жабу мағынасы 1 жоғары болса, онда кәсіпорынның

меншік капиталымен қаражаттанатын барлық ресурстарының көлемі

азаттық түрде бөлуге болады деген қорытынды айтуға болады.

Кәсіпорынның

өтімділігін көрсететін басқадай көрсеткіштері, ағымдық активтері мен

қысқамерзімдік активтерінің әр түрлілігін анықтайтын айналым капитал көрсеткіші

бар және ол мына формуламен есептелінеді:

|

|

(3.12) |

Басқаша айтқанда, кәсіпорынның айналым капиталы