В

современной быстро меняющейся рыночной

ситуации невозможно добиться положительных

результатов без планирования конкретных

действий по выполнению бизнес-операции

и прогнозов ее результатов.

Динамичная

рыночная ситуация диктует необходимость

по-новому подходить к вопросам

внутрифирменного планирования на данный

короткий промежуток выполнения торговых

сделок, т. е. Ultra

Short-term

Planning

– «планирование принятия решений для

короткого отрезка времени» — вплоть

до нескольких часов.

Оперативное

планированиеявляется одной из

основополагающих предпосылок оптимального

процесса управления коммерческой

деятельностью в области реализации

товаров, работ, услуг, которая предполагает

обязательное наличие достаточного

потенциала ресурсного обеспечения, а

также рынок сбыта.

Оперативное

планирование предполагает также наличие

четкого алгоритма решения проблем,

позволяющего взаимоувязать цели и

задачи реализации бизнес-операции,

тактику поведения на рынке, коммуникативные

связи с партнерами в целях достижения

намеченных объемов продаж и доходов.

Основным документом оперативного

планирования является бизнес-план,

помогающий оценить собственные силы и

предотвратить возможные негативы,

содержащий контрольные показатели

коммерческой деятельности и основные

этапы ее выполнения.

Бизнес-план– системный документ, разработанный в

целях оценки рыночной устойчивости

компании, нового предпринимательского

замысла, привлечения выгодных инвестиций

и высококлассных специалистов.

Грамотно

разработанный бизнес-план выполняет

роль дорожной карты с выгодными

маршрутами, рынками сбыта в целях

привлечения выгодных инвесторов,

высококлассных специалистов и получения

необходимых льгот и субсидий со стороны

властных структур.

Практика

развития рыночных отношений в России

отмечает наличие многочисленных моделей

разработки бизнес-планов, в том числе

и для оценки рыночного потенциала фирмы,

ее устойчивости относительно основных

конкурентов.

Как

правило, бизнес-план составляется, с

одной стороны, чтобы обеспечить

оперативный контроль уровня текущей

коммерческой деятельности фирмы (за

счет своевременного осуществления

аудита), с другой — чтобы продемонстрировать

другим фирмам и представителям

общественности достигнутый уровень и

потенциальные возможности собственного

бизнеса, обосновать перед инвесторами

привлекательность и целесообразность

нового проекта.

Состав,

структура и объем оперативных бизнес-планов

многовариантны и зависят, прежде всего

от специфики посреднической деятельности,

размера фирм и от того направления, в

рамках которого разрабатывается этот

документ. Совершенно оправдано то, что

не существует жестко регламентируемой

формы и структуры бизнес-плана.

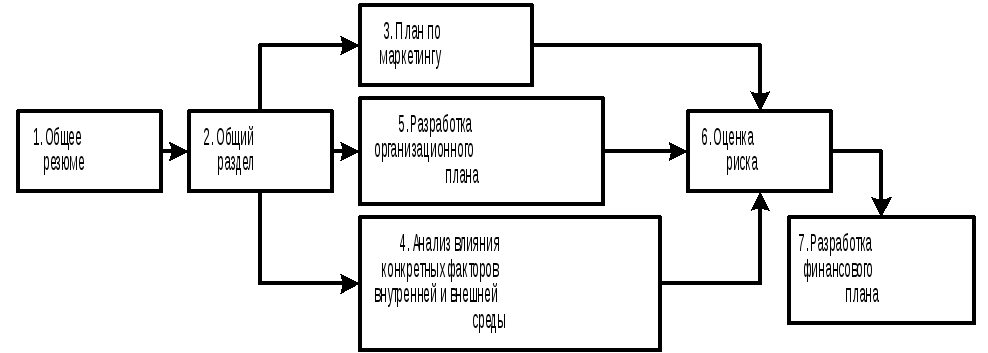

Последовательность

составления основных разделов бизнес-плана

представлена на рис. 4.7.

Структура

бизнес-плана включает такие основные

разделы, как: общее резюме; общий раздел;

план маркетинга; организационный план;

оценка факторов рыночной среды; оценка

риска и финансовый план.

Первый

разделбизнес-плана не относится

непосредственно к планированию

коммерческо-посреднической деятельности.

Он представляет резюме, т.е. основные

цели и направления коммерческой

деятельности в области организации и

создании данного вида посреднических

услуг или данного вида продукции с

выделением новизны предлагаемых товаров,

работ и отличия их от конкурентов.

Этот

раздел подготавливается на 1—2 страницах

с общими сведениями об объемах продаж,выручке и совокупных

затратахфирмы.

Рис.

4.7.

Последовательность

составления

основных разделов

бизнес-плана

В

этом разделе целесообразно

описать ближайшую перспективу

развития основных направлений бизнеса

и возможных диверсификаций. Как правило,

этот раздел представляет своеобразную

рекламу бизнеса и должен вызвать интерес

не только у собственного руководства,

но и у заинтересованных в этом бизнесе

фирм.

Второй

раздел(общий) посвящается подробному

описанию предлагаемых товаров, видов

услуг и отдельных работ, планируемых к

реализации. Здесь должны быть представлены

наглядное изображение товара или

продукции с подробной информацией о

новизне, а также о том, какие именно

потребности они смогут удовлетворять.

Очень важно подробно описать

технико-экономические и качественные

характеристики товара, а также показать,

чем предлагаемая продукция предпочтительнее

конкурентных аналогов. Выгодную роль

может выполнить предлагаемый комплекс

услуг предпродажного, продажного и

послепродажного сервиса.

Ваше

описание должно выдерживать реальные

качественные, пространственные и

временные рамки реализации предлагаемого

бизнеса.

Так,

например, при планировании пунктом

проката оборудования и приборов (г.

Климовск Московской обл.) увеличения

объема товарооборота на 20% в оперативном

плане были предусмотрены конкретные

задачи:

-

Январь

— открыть новый пункт проката в

Октябрьском районе, используя при этом

арендуемую площадь и отдельные виды

аппаратуры и оборудования ныне

действующего оптового магазина

машиностроительной продукции; -

Февраль

— при новом пункте проката открыть

мастерскую по наладке и установке

приобретаемого оборудования в прокат

(в составе 2 человек); -

Март

— организовать в сентябре текущего

года презентацию или выставку с рекламной

демонстрацией имеющегося парка

оборудования и приборов с приглашением

конкретных заинтересованных

научно-исследовательских институтов,

конструкторских бюро, вузов, лицеев,

школ, гимназий на основании имеющегося

конкретного списка, подробных реквизитов,

телефонов, факсов. -

Апрель

— на базе собранной информации и

поступивших предложений проинструктировать

руководство нового пункта проката, а

также всех заинтересованных участников

плана об основных этапах его реализации

и конкретно оговорить уже намечаемый

коммерческий портфель заказов, размеры

необходимых инвестиций с возможными

льготными скидками и наценками. И,

наконец, оплату арендуемой площади под

работу нового пункта проката

осуществлять в порядке обмена на

компетентные и необходимые сервисные

консультации со стороны специалистов

пункта проката при покупке клиентами

сложных видом машин и аппаратуры в

магазине машиностроительной продукции.

Третий

раздел– «План маркетинга» — должен

быть содержательным, полезным и

убедительным. В нем важно дать объективную

оценку состояния рынка под предлагаемые

услуги. Необходимо четко очертить круг

реальных и потенциальных покупателей,

определить размеры и стабильность

товарной ниши, начиная с оценки

потенциальной емкости рынка, его

потенциальных сумм продаж предлагаемых

товаров и услуг с необходимыми прогнозами

возможных объемов реализации и заканчивая

объективной оценкой преимуществ и

недостатков основных конкурентов

аналогичных товаров и услуг. Необходимо

также конкретно наметить конструктивные

шаги по снижению или повышению отпускной

цены, увеличению скорости поставки

товаров и услуг, предоставлению

потребителям различных по величине

партий товаров вплоть до розничных

единичных норм и многие другие меры в

области использования факторов неценовой

конкуренции.

При

определении отпускной цены необходимо

помнить, что она должна покрывать все

издержки, одновременно быть доступной

для покупателей и может быть несколько

завышенной в случаях, если позволяет

конкурентная среда или уникальные

характеристики единичности, неповторимости

и популярности предлагаемых на рынок

товаров, работ, услуг. Практика российского

предпринимательства отмечает, как

правило, реализацию договорных цен

между партнерами с соблюдением

взаимовыгодных условий партнерства.

По

мнению английского экономиста Шона

Армстронга6,

данный раздел плана должен быть

сфокусированным на реализации глобальной

цели с четкой ориентацией и последовательным

учетом совокупных механизмов — «Пяти

Пи» и «Четырех Си».

Система

«Пять Пи», название которой состоит из

первых букв английских слов: Products,Prise,Place,Promotion,Publicpolicy, т. е. продукт, цена,

местонахождение, продвижение и

правительственная политика, напоминает,

что без учета этих пяти основополагающих

факторов в бизнесе, представленный

раздел не может быть конструктивным и

результативным.

Механизм

«Четырех Си» предполагает учитывать в

данном разделе планирования такие

факторы, как: Customers,Company,Channels,Competition,

т. е. клиенты; круг потребителей в лице

юридических лиц – фирмы и компании;

каналы с системным обоснованием маршрутов

продвижения грузов и их основных

участников; конкуренты с обязательным

выделением из общего их числа основных

и проведением аналитической оценки

влияния на конкурентоспособность.

Четвертый

раздел

бизнес-плана – «Анализ влияния конкретных

факторов внутренней и внешней среды»

очень существенный. К разработке данного

раздела часто приглашают специалистов

со стороны, владеющих информационным

массивом данных о конъюнктуре внутреннего

и внешнего рынков сбыта, состоянии цен,

конкурентах с их потенциальными и

текущими возможностями. При этом важно

получить точную и объективную оценку

совокупных факторов внешней среды,

вплоть до состояния научно-технического

прогресса в реализуемом бизнесе на

основе нормативных, правовых документов

и статистических данных. Необходимо

также учитывать все факторы, тормозящие

выход на рынок, т.е. временные и

технологические ограничения, наличие

или отсутствие патентов и товарных

знаков, достаточность материальных,

трудовых и денежных ресурсов и многие

другие.

Внутренние

факторы оцениваются и исследуются

обычно собственными силами с учетом

таких факторов, как текущее состояние

фирмы, жизненный цикл предлагаемых

товаров, наличие трудовых и финансовых

ресурсов, а также элементов рыночной

инфраструктуры, и в первую очередь

транспорта, средств связи и коммуникаций.

Следует

оценить территориальное расположение

фирмы, удобство и степень охвата круга

клиентуры, ее демографические

характеристики и состояние организации

процесса сбыта, т.е. портфель заказов с

выделением приоритетов по их обеспечению

и наличие достаточного объема собственных

и привлеченных сбытовиков.

Разработка

организационного плана

является основополагающей при реализации

намеченных плановых мер. Именно пятый

раздел плана

дает возможность оценить фирменные

возможности реализации бизнес-плана,

производственный потенциал фирмы.

Главное при этом предусмотреть такое

организационное построение

оптово-посреднической фирмы, которое

бы позволило исключить лишние дублирующие

звенья или при необходимости добавить

новые, предполагающие выполнение

дополнительных видов работ, услуг.

После

оптимизации организационной структуры

управления не менее важна оценка основных

функций, прав и обязанностей каждого

исполнителя в отдельности в соответствии

с его уровнем компетенции. При этом

необходима тесная увязка этой работы

с системой стимулирования и оплаты

труда. Схему организационного построения,

конкретные списки исполнителей с их

правами и ответственностью, а также

планируемое увеличение штата или его

сокращение целесообразно дать в

приложении к бизнес-плану.

Осуществление

бизнеса обычно сопровождается определенным

предпринимательским риском, т.е.

опасностью получения предпринимательского

ущерба, убытков, потерь любых видов

экономических ресурсов как финансовых,

так и трудовых, сопряженных с нанесением

ущерба здоровью и жизни людей, окружающей

среде.

Поэтому

оперативные бизнес-планы должны включать

раздел шестой– «Оценка риска»,

т.е. оценка опасности того, что цели,

поставленные в плане, могут быть полностью

или частично не выполнены.

Предпринимательский

риск– объективная экономическая

категория, отражающая степень неуспеха

(успеха) предпринимательской фирмы в

достижении своих целей при выборе

решения из числа альтернативных.

Известно,

что прибыльный бизнес постоянно подвержен

огромному количеству рисков, краткая

классификация которых представлена в

табл. 4.1.

Коммерческие

риски –это риски, связанные с

процессом приобретения и реализации

товаров и услуг, произведенных

самостоятельно или купленных у

поставщиков.

Таблица 4.1.

Основной целью планирования является разработка перспективных задач развития фирмы. Планирование основывается на основных принципах:

- · Научность — достигается путем учета все экономических законов, достижений и факторов влияющих на развитие фирмы.

- · Сочетание стратегических и текущих планов. Прежде чем составить стратегический план необходимо составить текущий.

- · Выделение ведущих звеньев в экономике позволяет проанализировать ситуацию на рынке и перспективу в производстве нужного товара.

- · Контроль за выполнение плана.

Любая деятельность основывается на составлении бизнес плана.

Сущность и задачи бизнес планирования.

Бизнес план — это основной документ планирования деятельности, служит для привлечения дополнительных средств (инвестиций).

Цель разработки бизнес планирования — спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предпринимателю решить следующие основные задачи:

- — определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- — сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

- — выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

- — выявит соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- — определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и другое;

- — оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- — предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

- — Главное достоинство бизнес планирования заключается в том, что правильно составленный подобный план дает перспективы развития фирмы, то есть в конечном счете, отвечает на самый важный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты и силы средств.

В нем предельно четко и подробно указываются:

ь Цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ);

ь Средства достижения цели (финансовые, материальные и трудовые);

ь Правила и сроки увязки целей и средств по этапам на весь период действия плана;

ь Этапы и сроки выполнения работ;

ь Исполнители плана по срокам и видам работ;

ь Методы, этапы и средства контроля выполнения плана.

Практически вся система хозяйственного управления и регулирования производства строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все эти этапы производственного процесса другим методом без помощи планирования невозможно. Планирование занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций.

Цели, которые преследует бизнес-план:

- 1. Убедить инициатора или себя в эффективности проекта.

- 2. Аргументировать инвестору эффективность данного проекта.

Цель разработки бизнес-плана — спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Главное достоинство бизнес планирования заключается в том, что правильно составленный подобный план дает перспективы развития фирмы, то есть в конечном счете, отвечает на самый важный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты и силы средств. Бизнес-план — документ перспективный и составлять его рекомендуется минимум на ряд лет вперед. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке, а при возможности, даже в помесячной. Начиная с третьего года можно ограничиться годовыми показателями.

В рыночной экономике бизнес-план является рабочим инструментом и для действующих фирм, используемым во всех сферах предпринимательства. Многие бизнесмены его недооценивают. Они не представляют, насколько наличие хорошего бизнес-плана способно помочь новому бизнесу добыть капитал, определить планы на будущее, составить аналитические таблицы, по которым можно будет оценивать, как развивается дело. Бизнес-план побуждает предпринимателя тщательно изучить каждый элемент предполагаемого рискового рыночного занятия. Наверняка в этом процессе обнаружится множество слабых мест и пробелов, устранению которых придется уделить существенное внимание. Там же, где с такого рода проблемами справиться невозможно, сам факт их выявления позволит принять решение об отказе от предприятия еще до того, как в него будут вкладываться средства.

В характеристике предприятия и продукции указываются следующие сведения:

- — полное и сокращенное наименование предприятия, дата и место регистрации, номер регистрационного удостоверения, юридический адрес, банковские реквизиты

- — организационно-правовая форма предприятия

- — размер уставного капитала

- — учредители предприятия с указанием их доли в уставном капитале

- — характеристики менеджеров высшего звена управления — директора, главного бухгалтера

- — основной вид деятельности предприятия

- — формулировка миссии предприятия

- — оценка сильных и слабых сторон конкурентов и собственного предприятия.

Анализ рынка и основных конкурентов.

В этом разделе бизнес-плана уделяется внимание следующим вопросам:

- — определение размеров (емкости) рынка

- — степень насыщенности рынка

- — выявление наиболее перспективных рынков сбыта

- — оценка основных конкурентов

Оценка рынков сбыта включает выяснение:

- — уровня спроса

- — степени удовлетворения спроса

- — уровня конкуренции

- — доли потребителей, готовых купить продукцию.

Анализ и оценка конкурентов предполагает следующие параметры характеристики:

- — объем продаж, натуральные показатели

- — занимаемая доля рынка, процент

- — уровень цены

- — финансовое положение (рентабельность)

- — уровень технологии

- — качество продукции

- — расходы на рекламу

- — привлекательность внешнего вида

- — время деятельности предприятия, лет.

Объем бизнес- плана составляет З0-40 страниц текста, что предполагает сжатое, краткое, но одновременно убедительное изложение содержания этого документа.

Классическая структура бизнес-плана включает в себя 11 глав. В то же время каждый предприниматель в каждом конкретном случае определяет свою структуру плана, иногда сознательно отступая от классической схемы. Эти исключения отнюдь не доказывают, что типовой вариант бизнес- планирования — пустая формальность. Напротив, всякие исключения доказывают необходимость знания типового варианта.

Глава 1. Резюме.Начинается бизнес-планирование с конца — с резюме. По содержанию эта глава представляет собой краткое изложение итога всего содержания плана, по форме — это введение в проблему, ее постановка в сжатом виде.

Глава 2. Описание продукции или услуги. Задача данной главы — показать, какой товар предприниматель предлагает рынку. Дается пять характеристик товара: уровень качества, набор свойств, специфическое оформление, марочное название и необходимая упаковка. При этом указывается, какие потребности удовлетворяет предлагаемый товар, отвечает ли он требованиям рынка.

Глава 3. Оценка рынков сбыта. Раскрываются рыночные возможности товара, дается оценка текущего и будущего спроса, его объем. Для этих целей собирается необходимая информация, которая по своему характеру может быть первичной, собранной впервые для данного анализа, и вторичной, уже имеющейся, но полезной для аналитических целей. Важнейшим элементом анализа является сегментация (от лат. segmentum — отрезок) рынка, выделение наиболее привлекательных сегментов (частей) рынка предлагаемого товара.

Глава 4. Конкуренция на рынке. Достижения одной и той же цели на рынке добиваются, как правило, несколько фирм. В связи с этим неизбежно соперничество, конкуренция. Анализ деятельности конкурирующих фирм — важнейший раздел бизнес-плана, задача которого выявить этих конкурентов, знать их цели и стратегию, определить их слабые и сильные стороны. Особое внимание уделяется вопро-сам, как основные конкуренты удовлетворяют рыночный спрос и какую рыночную стратегию они применяют. Долж-ное внимание следует уделить экономическому потенциалу фирм-конкурентов. В итоге получается информация, которая позволяет фирме заложить в бизнес-план свою стратегию на рынке.

Глава 5. Стратегия маркетинга. Получив необходимую информацию о рынке и конкурентах, фирма разрабатывает свою стратегию маркетинга. В комплекс маркетинга бизнес-план включает все, что воздействует на спрос предлагаемого товара; схему его распространения на рынке, ценообразование, стимулирование продаж, рекламу, формирование «public relations» — хорошей репутации своего товара и самой фирмы в глазах общественности.

Глава 6. План производства продукции (услуги). Задача этого раздела — доказать себе и потенциальным инвесторам, что предлагаемый бизнес-план может быть реальным делом. Анализируются производственные мощности, источники сырья и комплектующих материалов, кооперация с другими фирмами, оценка издержек производства и обращения.

Глава 7. Организационный план. Даются ответы на вопросы, какие специалисты понадобятся для дела, как они будут привлечены к работе, и какова организационная структура фирмы.

Глава 8. Юридический план. Указывается форма собственности и правовой статус фирмы. Дается краткое описание типа данной фирмы или как партнерства, или как ак-ционерного общества, или как кооператива, или как государственного предприятия.

Глава 9. Оценка рисков и страхование. В условиях рыночной системы хозяйствования фирма должна предвидеть возможные риски. Природа этих рисков разнообразна: природные, стихийные бедствия, политические катаклизмы, кредитные, валютные и процентные риски, законодательные новшества и другие факторы. Задача фирмы состоит в том, чтобы предвидеть эти риски и уменьшить потери от них. Для этого в гл. 9 бизнес-плана разрабатываются профилактические меры против рисков, главная из них — стра-хование от рисков. Страхование имеет пять основных видов:

- 1) имущественное, объектом, которого являются материальные ценности;

- 2) социальное, объектом, которого является уровень доходов;

- 3) личное, объектом которого является жизнь, здоровье, трудоспособность персонала фирмы;

страхование ответственности, объектом которого является обязанность партнеров выполнять все условия сделки;

предпринимательский риск, объектом которого является возможность неполучения прибыли или образование убытков

Глава 10. Финансовый план. Важнейший раздел бизнес-плана. Его задача состоит в том, чтобы обобщить материалы предыдущих разделов и представить их в стоимостном (денежном) выражении. Раздел содержит следующие важнейшие документы: прогноз объемов продаж в пределах сроков бизнес-планирования; баланс денежных расходов и поступлений; баланс доходов и затрат; сводный баланс активов и пассивов фирмы; баланс прибыли и ее распределе-ние; график достижения безубыточности.

Глава 11. Стратегия финансирования. Заключительный раздел бизнес-плана. Дает обоснования источников финансирования будущего предпринимательского проекта и отвечает на вопросы, сколько необходимо средств, откуда будут получены эти средства и в какой форме, когда можно ожидать окупаемости и полного возврата вложенных средств. Раскрываются возможности получения будущих доходов инвесторами и самой фирмой.

После анализа рынка и основных конкурентов для дальнейшего бизнес планирования можно перейти к планированию инвестиций

Планирование инвестиций.

Завершающий этап планирования:

- 1. Обеспечение текущей деятельности.

- 2. Наличие прогнозного баланса.

Цель плана — дальнейшее развитие предприятия, увеличение его финансового потенциала.

План инвестиций строится из стратегического плана производства и задания по инвестициям.

В отличие от текущего плана, план инвестиций:

- 1. Рассчитан на длительный период, на который замораживаются денежные средства.

- 2. Наличие степени риска.

- 3. Критическая зона экономической отдачи у любого объекта инвестирования.

Самым основным вопросом при планировании инвестиций являются источники финансирования.

Внешние (дополнительные) источники:

Кредиты от финансовых структур.

Косвенное (поставка оборудования) или прямое финансирование зарубежными партнерами.

Лизинговые операции (финансирование через лизинг).

Эмиссия ценных бумаг (облигации, дополнительный выпуск акций)

Покупка ценных бумаг (вложения в быстроликвидный рынок)

Основные показатели плана инвестиций:

- 1. Ввод в действие новых производственных мощностей (в год).

- 2. Прирост производственных мощностей за счет технического перевооружения, прогрессивности используемых технологий.

- 3. Показатели объема НЗП.

- 4. Социальная часть: показатели ввода объектов непроизводственного назначения.

Для анализа плана инвестиций используются удельные показатели, которые могут характеризовать эффективность:

выпуск продукции на 1 м2 производственных площадей (рост выпуска)

выпуск продукции на 1 руб. капвложений (или инвестиций)

прибыль на 1 руб. капвложений

капвложения на 1 руб. продукции (фондоемкость)

Хозяйственный риск в принятии плановых решений.

При нем нужно знать диапазон допустимого поведения.

Риск возможен лишь, когда есть выбор.

Когда существует риск, его надо учитывать:

при определении номенклатуры и объема выпуска как новых, так и серийных изделий;

при объеме финансирования НИОКР (научно-исследовательских и опытно-конструкторских разработок);

при определении объемов материальных ресурсов;

при определении спроса и предложения и доли рынка;

при расчете цен и затрат на производство;

На плановый риск влияют:

стабильность внешней среды

достоверность и достаточность информации

С точки зрения риска менеджеры делятся на:

активных (направлены на получение высоких прибылей, риск их не страшит)

пассивных (меньше рискуют).

На величину риска влияют:

Вероятность совпадения нескольких неблагоприятных ситуаций.

Вероятность совпадения нескольких благоприятных ситуаций.

Абсолютный ущерб (неблагоприятные ситуации)

Абсолютная величина при благоприятных условиях.

Можно установить коэффициент риска.

Далее смотреть на шкалу рисков:

- 0,2 — без риска

- 0,4 — малый риск

- 0,6 — средний риск

- 0,8 — рискованное значение

- — высокая степень риска

- 1,2 — азартная игра, авантюрное планирование

Общий вывод: Рассмотрев цели и сущность бизнес планирования, а также различные аспекты практики составления бизнес-планов, можно сделать заключение, что бизнес-план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии. Основной целью бизнес плана является привлечение инвестиций. Разработка бизнес-планов должна проводиться на постоянной основе. Необходимо учитывать, что бизнес-планы быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В принципе, в компании должны иметься варианты бизнес-планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для соинвестора, для совместной деятельности и пр. Бизнес-план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

Источник

Департамент образования города

Москвы

Государственное бюджетное

образовательное учреждение среднего

профессионального образования

Колледж связи № 54

Курсовая работа

по дисциплине ОП.01.Экономика организации

по специальности 210801 Почтовая

связь

Тема: Бизнес-план как одна из форм

внутрифирменного планирования.

Выполнил:

Группа:

Проверил:

Оценка: _________________

Москва 2014г.

Содержание

Введение ..……………………………………………………………….стр 3

Глава 1. Понятие и содержание внутрифирменного

планирования…стр 6

1.1. Роль и значение внутрифирменного планирования

в управлении предприятием…………………………………………………..стр

9

1.2. Принципы и методы планирования…………………………..стр

19

Глава 2. Основные виды внутрифирменного планирования.…………стр

25

2.1. Теоретические основы бизнес- планирования……………….стр

30

2.2. Методы составления бизнес-плана………………………………..стр

33

2.3. Структура бизнес-плана……………………………………….стр

35

2.4. Разработка бизнес-плана предприятия

ОАО “Айсберг”. Характеристика предприятия

ОАО “Айсберг”………………стр 40

Заключение.……………………………………………………………….стр 50

Список литературы……………………………………………………….стр

53

Введение.

Актуальность: В настоящем времени в современном этапе

экономических преобразований одной из

важнейших задач формирования эффективной

системы управления хозяйствующими субъектами

является дальнейшее развитие теории

и практики внутрифирменного планирования

и бизнес-плана.

Содержания внутрифирменного планирования

как функции управления состоит в основных

направлениях и развитие предприятия с учетом материальных

источников его обеспечения.

Сущность планирования проявляется в

развитии всей фирмы и ее отделов на установленный

период времени.

Планирование обязано обеспечить взаимодействие

между отдельными структурными подразделениями

предприятия. Внутрифирменное планирование

опирается на выявление и прогнозирование

потребительского спроса, анализ и оценку

имеющихся ресурсов и развития потребительской

рыночной конкуренции.

Бизнес-план представляет собой документ, который описывает аспекты

будущего коммерческого предприятия, анализирует проблемы, с какими оно

может столкнуться, а также устанавливает способы их решения. Бизнес -план

в конечном счете должен дать правильный

ответ на такие важные вопросы

рыночных отношений, как возможная стоимость проекта и планируемые

доходы.

Составление бизнес-плана служит первым шагом каждого начинающего предпринимателя

в сферу инновационной, хозяйственной, коммерческой или инвестиционной деятельности.

3

Разработка такого плана требует не только

всесторонней

экономической оценки будущего бизнес

— проекта профессиональными

менеджерами, но и непосредственного участия самих

предпринимателей и

высших руководителей предприятия или

фирмы.

Совместное участие в составлении бизнес-планов экономистов

и предпринимателей особенно необходимо на отечественных предприятиях, имеющих многолетний опыт составления

тактических и стратегических, в частности пятилетних и годовых, планов.

Бизнес-планы являются для наших производителей

новым видом внутрихозяйственного или

внутрифирменного планирования, получившим наибольшее распространение

на малых и средних предприятиях. Бизнес-планы разрабатываются на различные

инновационные объекты или процессы, связанные с проектированием или созданием

новых фирм и их подразделений, разработкой и поставкой на рынок требуемых

товаров и услуг, реконструкцией предприятий и расширением

выпуска продукции, совершенствованием технологии и организации

производства, повышением качества товаров и производительности

труда. В них обосновывается определенная социально-экономическая

цель, как правило, имеющая завершенный созидательный результат: рост прибыли, увеличение доли рынка, удовлетворение требований покупателей, ускорение оборота продукции, создание новых рабочих мест.

Объект исследования: исследование системы

внутрифирменного

планирования деятельности предприятий.

Предмет исследования: организационно-экономические

отношения субъектов хозяйствования,

складывающиеся в процессе внутрифирменного

планирования.

4

Целью курсовой работы является теоретическое

обоснование вопросов совершенствования

внутрифирменного планирования деятельности

предприятий.

В соответствии с поставленной целью

исследования необходимо было решить

следующие задачи:

-определить роль и значение внутрифирменного

планирования в управлении предприятием;

-рассмотреть принципы и методы планирования;

-охарактеризовать основные виды внутрифирменного

планирования;

-исследовать бизнес-план как основной

инструмент совершенствования внутрифирменного

планирования.

Все это говорит о необходимости проведения

научных исследований, связанных с разработкой

направления и методов совершенствования

внутрифирменного планирования с учетом

особенностей развития и управления экономикой

предприятия и бизнес — плана.

5

Глава 1.Понятие и содержание внутрифирменного

планирования.

В рыночной экономике, ориентирующей

каждого производителя на максимальное

удовлетворение потребностей в своих

товарах и получение наибольшего дохода,

огромное значение приобретает внутрифирменное

планирование. В ходе планирования экономической

деятельности каждого предприятия необходимо

достижение полного объема производства

и занятости имеющихся ресурсов, именно

это и предполагает рациональное использование

человеческого потенциала, производственных

фондов, материальных запасов, рабочего

времени, технологических методов, денежных

средств, информационных возможностей

и многих других факторов.

По мнению М. Бухалкова, сущность внутрифирменного

планирования в условиях свободных рыночных

отношений заключается в:

– научном обосновании на объектах планирования

предстоящих экономических целей их развития

и форм хозяйственной деятельности;

– выборе наилучших способов их осуществления

на основе наиболее полного выявления

требуемых рынком видов, объемов и сроков выпуска товаров;

– выполнении работ и оказании услуг с

установлением таких показателей их производства;

— распределения и потребления,

которые при полном использовании

ограниченных производственных

ресурсов могут привести к

достижению прогнозируемых в будущем качественных и количественных

результатов.

6

Систематическая подготовка принятия

решений о целях, средствах и действиях

путем сравнительной оценки альтернатив

в ожидаемых условиях составляет сущность

планирования бизнеса.

Внутрифирменное планирование — это создание

системы долгосрочных, среднесрочных

и краткосрочных оперативных планов, определяющих:

— стратегию и тактику деятельности

фирмы;

— прогноз развития внешнего

окружения;

— цели функционирования;

— другие системообразующие факторы.

Если долгосрочное планирование призвано

определить общие стратегические цели

и направления развития фирмы, необходимые

для этого ресурсы и этапы решения поставленных

задач, то разрабатываемые на его основе

текущие планы ориентированы на фактическое

достижение намеченных целей развития.

Поэтому текущие планы дополняют, развивают

и корректируют перспективные направления

развития с учетом конкретной обстановки.

Процесс планирования направлен на оптимальное

соотношение между производством и потреблением

продукции, величиной рыночного спроса на товары

и услуги и объемом их предложения предприятиями.

План включает в себя модель будущего,

цели деятельности с указанием их приоритетности,

систему средств, действий и мер, направленных

на достижение поставленных целей и задач, а также требуемые для выполнения

плана трудовые, материально-технические

и финансовые ресурсы.

Планирование — это не только процесс

составления, но и последующего контроля за ходом реализации плана. Планирование

включает обработку информации по обоснованию

предстоящих действий, определение наилучших

способов достижения целей.

7

Процесс внутрифирменного планирования

представляет собой комплекс необходимых

расчетов производственно-экономического

характера, направленных на установление

и реализацию долгосрочных и текущих целей производственно-хозяйственной

и сбытовой деятельности предприятия

в определенные плановые периоды времени.

Практическое значение системы внутрифирменного

планирования состоит в том, что с ее помощью

обеспечивается тесная связь всех направлений деятельности фирмы,

начиная с маркетинга и заканчивая сбытом

готовой продукции.

В процессе планирования, принимаются

решения:

— о миссии и целях организации;

— о состоянии внешней среды

и ее влиянии на будущее

организации;

— о стратегии и тактике достижения поставленных целей;

— о бюджете организации;

— о выборе инвестиционных проектов;

-о целевых рыночных сегментах

и позиционировании товаров или

услуг на целевых рынках;

— о стратегии ценообразования;

— о каналах сбыта и распределения

продукции;

— о разработке новых видов

товаров и услуг;

— о способах проведения рекламных

кампаний.

8

1.1.Роль и значение

внутрифирменного планирования

в управлении предприятием.

Планирование как вид управленческой

деятельности направлено на выбор оптимальной

альтернативы развития объекта управления,

рассчитанной на определенный временной

период:

-всегда представляет собой предварительное

принятие решений, направленных на достижение

требуемых результатов в перспективе;

-должно быть гибким и способным адаптироваться

к постоянным изменениям самого объекта

управления, изменением внешней среды,

т.е. процесс планирования – процесс итерационный;

-направлено на достижение желаемого

состояния объекта хозяйствования, предполагает

предотвращение ошибочных действий и

сокращение неиспользованных возможностей;

-роль заключается не в предсказании

будущего состояния объекта и не в пассивном

приспособлении к изменениям, а в активном

преобразовании объекта планирования.

Вид планирования обусловлен характером

задач, которые ставит перед собой предприятие,

и возможными сроками их решения. В соответствии

с этим планирование подразделяют на

долгосрочное (10 — 15 лет), среднесрочное

(3 — 5 лет), краткосрочное, или текущее

(1 — 2 года) и оперативное (от одного до 10-12 рабочих дней)

Группировка планов на долгосрочный,

текущий и оперативный в определенной

мере носит условный характер. Различие

между ними состоит в сроках получения

конечного результата. Что касается объекта

планирования, то, как правило, он не изменяется.

Одно и то же изделие может включаться

во все виды планов.

9

Наряду с этим каждый вид планирования

имеет характерные отличия.

Они заключаются главным образом в:

-точности устанавливаемого интервала

планирования;

-степени интеграции и дифференциации,

а также количестве показателей планирования;

-степени точности расчетов затрат и

результатов производства;

-порядке распределения обязанностей

между исполнителями плана.

В целом долгосрочное, текущее и оперативное

планирование взаимосвязаны и представляют

собой единую систему планирования. Посредством

планирования связывается в единый целостный

комплекс весь механизм управления предприятием.

Процесс долгосрочного планирования

включает следующие стадии: экономическое

прогнозирование, стратегическое планирование,

разработка долгосрочного плана.

Под экономическим прогнозом понимают

многовариантную гипотезу о возможных

направлениях и результатах деятельности

предприятия в перспективе, а также требуемых

для их достижения ресурсах и организационных

мерах.

Главными функциями экономического прогнозирования

являются:

-анализ экономических, социальных, экологических

и научно технических тенденций;

-оценка сложившихся ситуаций и выявление

узловых проблем хозяйственного развития;

-анализ направлений изменения в соответствующих

областях, оценка их действий в будущем

и предвидение новых экономических проблем;

-определение возможных альтернатив

развития в перспективе;

-накопление достаточной информации

для всестороннего обоснования принятия

оптимальных плановых решений.

10

Продолжительность периода долгосрочного

прогнозирования позволяет преодолеть

инерционность экономических процессов,

реализовать принципиальные сдвиги в

технике и технологии, изменить сложившиеся

тенденции и структуру производства, подчинить

их потребностям рынка.

Источник

Оглавление

Введение. 2

Глава 1. Понятие и содержание внутрифирменного планирования. 4

1.1. Роль и значение внутрифирменного планирования в управлении предприятием 4

1.2. Принципы и методы планирования. 9

Глава 2. Основные виды и инструменты внутрифирменного планирования. 14

2.1. Основные виды внутрифирменного планирования. 14

2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования. 21

Заключение. 25

Список литературы.. 27

Приложение 29

Введение

Актуальность темы курсовой работы. На современном этапе экономических преобразований одной из важнейших задач формирования эффективной системы управления хозяйствующими субъектами является дальнейшее развитие теории и практики внутрифирменного планирования. Недооценка внутрифирменного планирования в деятельности субъектов рыночной экономики привела к резкому снижению конкурентоспособности предприятий, разбалансированию их производственного потенциала, нарушению принципов и методов управления, созданию конфликтных ситуаций с работниками и партнерами и в целом негативно повлияла на конечные результаты их работы.

Содержание внутрифирменного планирования как функции управления состоит в обоснованном определении основных направлений и пропорций развития предприятия с учетом материальных источников его обеспечения и рыночного спроса.

Сущность внутрифирменного планирования проявляется в конкретизации целей развития всего предприятия, каждого подразделения в отдельности на установленный период времени, определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении трудовых, материальных и финансовых ресурсов, необходимых для решения поставленных задач.

Планирование призвано обеспечить взаимодействие между отдельными структурными подразделениями предприятия, включая всю технологическую цепочку: научные исследования и разработки, организацию производства продукции, ремонтно-эксплуатационные работы. Внутрифирменное планирование опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной рыночной конъюнктуры.

Все это говорит о необходимости проведения научных исследований, связанных с разработкой направлений и методов совершенствования внутрифирменного планирования с учетом особенностей развития и управления экономикой региона.

Наиболее существенный вклад в развитие теории и практики внутрифирменного планирования внесли отечественные ученые М.М. Алексеева, И.Э. Берзинь, М.И. Булгаков, Д.Д. Вачугов, В.Р. Веснин, О.С. Виханский, И.Н. Герчикова, В.П. Грузинов, В.Д. Камаев, Г.Я. Киперман, A.M. Ковалевский, Н.Д. Кондратьев, Г.А. Краюхин, Н.П. Лебединский, Л.Е. Стариков, Э.А. Уткин и др., а также зарубежные специалисты Р. Акофф, И. Ансофф, К. Боумэн, П. Друкер, Б. Карлоф, У. Кинг, Ф. Котлер, М. Мескон, Т. Питере, М. Портер и др.

Объект исследования: исследование системы внутрифирменного планирования деятельности предприятий.

Предмет исследования: организационно-экономические отношения субъектов хозяйствования, складывающиеся в процессе внутрифирменного планирования.

Целью курсовой работы является теоретическое обоснование вопросов совершенствования внутрифирменного планирования деятельности предприятий.

В соответствии с поставленной целью исследования необходимо было решить следующие задачи:

— определить роль и значение внутрифирменного планирования в управлении предприятием;

— рассмотреть принципы и методы планирования;

— охарактеризовать основные виды внутрифирменного планирования;

— исследовать бизнес-план как основной инструмент совершенствования внутрифирменного планирования.

Теоретической базой курсовой работы послужили труды отечественных и зарубежных ученых по проблемам рыночной экономики, теории организации внутрифирменного планирования, общего и стратегического менеджмента.

Структура курсовой работы. В соответствии с целью, задачами и логикой исследования работа состоит из введения, 2 глав, заключения, библиографического списка литературы.

Глава 1. Понятие и содержание внутрифирменного планирования

1.1. Роль и значение внутрифирменного планирования в управлении предприятием

В рыночной экономике, ориентирующей каждого производителя на максимальное удовлетворение потребностей в своих товарах и получение наибольшего дохода, огромное значение приобретает внутрифирменное планирование. В ходе планирования экономической деятельности каждого предприятия необходимо достижение полного объема производства и занятости имеющихся ресурсов, именно это и предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей и многих других факторов.

По мнению М. Бухалкова, сущность внутрифирменного планирования в условиях свободных рыночных отношений заключается в:

– научном обосновании на объектах планирования предстоящих экономических целей их развития и форм хозяйственной деятельности;

– выборе наилучших способов их осуществления на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров;

– выполнении работ и оказании услуг с установлением таких показателей их производства;

— распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. [4, С.123]

Систематическая подготовка принятия решений о целях, средствах и действиях путем сравнительной оценки альтернатив в ожидаемых условиях составляет сущность планирования бизнеса (см.приложение1).

Внутрифирменное планирование — это создание системы долгосрочных, среднесрочных и краткосрочных оперативных планов, определяющих (см. приложение 2):

— стратегию и тактику деятельности фирмы;

— прогноз развития внешнего окружения;

— цели функционирования;

— другие системообразующие факторы. [2, С.16.]

Если долгосрочное планирование призвано определить общие стратегические цели и направления развития фирмы, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей развития. Поэтому текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом конкретной обстановки.

Процесс планирования направлен на оптимальное соотношение между производством и потреблением продукции, величиной рыночного спроса на товары и услуги и объемом их предложения предприятиями.

План включает в себя модель будущего, цели деятельности с указанием их приоритетности, систему средств, действий и мер, направленных на достижение поставленных целей и задач, а также требуемые для выполнения плана трудовые, материально-технические и финансовые ресурсы.

Планирование — это не только процесс составления, но и последующего контроля за ходом реализации плана. Планирование включает обработку информации по обоснованию предстоящих действий, определение наилучших способов достижения целей.

Процесс внутрифирменного планирования представляет собой комплекс необходимых расчетов производственно-экономического характера, направленных на установление и реализацию долгосрочных и текущих целей производственно-хозяйственной и сбытовой деятельности предприятия в определенные плановые периоды времени.

Практическое значение системы внутрифирменного планирования состоит в том, что с ее помощью обеспечивается тесная связь всех направлений деятельности фирмы, начиная с маркетинга и заканчивая сбытом готовой продукции.

В процессе планирования, принимаются решения:

— о миссии и целях организации;

— о состоянии внешней среды и ее влиянии на будущее организации;

— о стратегии и тактике достижения поставленных целей;

— о бюджете организации;

— о выборе инвестиционных проектов;

-о целевых рыночных сегментах и позиционировании товаров или услуг на целевых рынках;

— о стратегии ценообразования;

— о каналах сбыта и распределения продукции;

— о разработке новых видов товаров и услуг;

— о способах проведения рекламных кампаний.

Планирование как вид управленческой деятельности направлено на выбор оптимальной альтернативы развития объекта управления, рассчитанной на определенный временной период:

— всегда представляет собой предварительное принятие решений, направленных на достижение требуемых результатов в перспективе;

— должно быть гибким и способным адаптироваться к постоянным изменениям самого объекта управления, изменением внешней среды, т.е. процесс планирования – процесс итерационный;

— направлено на достижение желаемого состояния объекта хозяйствования, предполагает предотвращение ошибочных действий и сокращение неиспользованных возможностей;

— роль заключается не в предсказании будущего состояния объекта и не в пассивном приспособлении к изменениям, а в активном преобразовании объекта планирования. [8, C.34]

Основными инструментами процесса внутрифирменного планирования могут считаться отдельные планы, предоставляемые каждым структурным подразделением или отделом современного промышленного предприятия, но в итоге составляющие единый план развития всего предприятия.

Такими инструментами могут считаться:

− план сбыта – устанавливается на несколько лет вперед по количеству требующейся на рынке продукции (согласно спросу) в разрезе различных видов рынков и сегментов;

− план производства – рассчитывается по исходным данным плана сбыта;

− план создания производственных мощностей;

− план инвестиционной деятельности;

− план по персоналу;

− план материально-технического снабжения;

− план материальных запасов;

− финансовый план;

− план ликвидностей;

− план по рекламе;

− плановый баланс – представляет собой данные сравнения экономико-финансового состояния предприятия с его обязательствами;

− план результатов – содержит расчетные данные, отражающие различные виды предполагаемых результатов: экономических, финансовых, производственных, трудовых, социальных, экологических;

− план по экологии.

Процесс планирования в целом состоит из ряда этапов, следующих друг за другом. [7, С.647-650]

На первом этапе фирма проводит исследования своей внешней и внутренней среды, определяет главные компоненты организационной среды, выделяет те из них, которые действительно имеют значение для нее, проводит сбор и обработку информации об этих компонентах, составляет прогнозы будущего состояния среды, производит оценку реального положения фирмы.

На втором этапе устанавливаются желаемые направления и ориентиры своей деятельности (видение, миссия, комплекс целей). Иногда этот этап предшествует анализу среды.

На третьем этапе проводится стратегический анализ, в процессе которого сравниваются цели (желаемые показатели) и результаты исследований факторов внешней и внутренней среды (ограничивающих достижение желаемых показателей), определяется допустимый разрыв между ними. При помощи методов стратегического анализа формируются различные варианты стратегии.

На четвертом этапе производится выбор одной из альтернативных стратегий и ее проработка.

В процессе реализации пятого этапа подготавливается окончательный стратегический план деятельности фирмы.

Шестой этап представляет собой среднесрочное планирование, в процессе которого готовятся среднесрочные планы и программы.

На основе стратегического плана и результатов среднесрочного планирования на седьмом этапе фирма разрабатывает годичные планы и проекты.

Восьмой и девятый этапы, не являясь стадиями непосредственного процесса планирования, определяют предпосылки для создания новых планов.

Таким образом, назначение планирования как функции менеджмента состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий, входящих в фирму.

Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой.

1.2. Принципы и методы планирования

В работе над программой развития предприятия необходимо руководствоваться общими принципами и методами внутрифирменного планирования.

Под принципами планирования понимают основополагающие правила, которыми рекомендуется руководствоваться при выборе целей, приоритетов, действий и средств достижения поставленных целей.

Правильное соблюдение принципов планирования создает предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных результатов планирования. Четыре основных принципа планирования, так называемые «общие черты хорошей программы действий», были определены еще в 40-е годы ХХ в. Это принципы единства, непрерывности, гибкости и точности.

Позднее (в 50-е годы) один из основоположников менеджмента И. Ансофф, обосновал еще один ключевой принцип планирования – принцип участия. [1, C.247]

По моему мнению, все вышеперечисленные принципы могут быть использованы для внутрифирменного планирования на современных промышленных предприятиях.

Особого внимания заслуживают сбалансированность планов, их обоснованность и комплексный подход к задачам планирования.

Сбалансированность планирования предполагает увязку потребностей в ресурсах с их источниками по каждому направлению развития предприятия, соблюдение необходимых пропорций в развитии основного и вспомогательного производства, производственной и социальной инфраструктуры, согласования темпов роста расходов на оплату труда и повышение его производительности.

Комплексный подход требует учета совокупного влияния факторов внешней и внутренней среды, зависимости развития предприятия от общего экономического цикла и достижений в предыдущие периоды, региональных особенностей, увязки планов развития головного предприятия с филиалами и дочерними предприятиями. Этот принцип требует параллельного решения экономических, социальных, экологических, научно-технических задач.

Обоснованность (реальность) планов обеспечивается их ориентацией на прогнозные расчеты потенциальных потребностей рынка продуктов и услуг, выявление тенденций его развития и особенностей спроса потребителей конкретного сегмента рынка. Реальность планов достигается при помощи учета внутренних возможностей и ресурсов предприятия, прежде всего имеющихся производственно-технических средств и личностно-квалификационного потенциала персонала, а также сбалансированностью всех разделов и показателей плана.

Приоритетность (принцип ведущего звена в планировании) — это подчиненность всех программ и планов стратегической цели развития предприятия, выделение в каждом разделе плана «главного показателя», определяющего значение остальных. Например, выбор целевой установки на расширение производства продуктов и повышение их качества обусловливает потребность предприятия в технологическом оборудовании, запасных частях, сырье и материалах, квалификации обслуживающего персонала и пр.

Непрерывность планирования вытекает из необходимости ориентироваться на долговременные цели и интересы предприятия. Этот принцип предполагает ведущую роль перспективных планов, определяющих параметры текущих планов, правильное сочетание первых и вторых, внесения поправок в планы в зависимости от изменения ситуации на рынке продуктов и услуг и состояния ресурсов предприятия. Именно текущие планы помогают вносить коррективы в ход достижения перспективных целей.

Принцип обоснованности планов реализуется через применение определенных методов планирования и их сочетания в зависимости от предмета планирования.

Методы планирования предполагают экономическое обоснование и непосредственные расчеты показателей хозяйственно-финансовой деятельности предприятия в плановом периоде. В самом общем случае выбор методов планирования определяется рядом факторов: сложностью самого планируемого показателя и его взаимосвязей; протяженностью планируемого периода (методы текущего и перспективного планирования различаются); обеспеченностью исходной информацией, организационно-техническими возможностями ее получения, обработки и использования в плановых расчетах.

В процессе анализа деятельности предприятия очень важно постоянно наблюдать за состоянием региональных рынков, формированием рыночного спроса на различные виды продуктов и услуг. Информационной базой экономического анализа являются данные статистической отчетности предприятия; бухгалтерского учета, постоянного внутреннего оперативного учета состояния технических средств, запасов, данных выборочного учета, единовременных обследований, периодических специальных мероприятий в виде опросов населения.

В качестве основных методов планирования деятельности предприятия используются программно-целевой метод, балансовый метод, метод нормативных технико-экономических расчетов.

Программно-целевой метод целесообразно использовать при разработке сложных научно-технических, экологических программ, программ финансового оздоровления предприятия и других, исходя из стратегических целей развития предприятия.

Балансовый метод играет ведущую роль в планировании, что обусловлено необходимостью увязки потребностей и ресурсов предприятия, исходя из выбранных приоритетов. Применение этого метода выражается в составлении различных видов балансов (бюджетов) предприятия.

Бюджеты являются важным инструментов в системе планирования. В самом общем виде бюджет предприятия представляет собой план, отражающий в количественном выражении ожидаемые цели и используемые средства. Он основывается на принципе сбалансированности расходов и доходов, ресурсов и конечных результатов, затрат и объема продукции. Бюджет может составляться как в стоимостном, так и в натуральном выражении.

Бюджеты должны охватывать все стороны деятельности предприятия, они могут быть составлены детально или по укрупненным позициям. Продолжительность периода, на который рассчитан бюджет, зависит от конкретных задач и сроков планирования.

Другим важным инструментом внутрифирменного планирования является метод планирования, основанный на системе норм и нормативов. Нормативный метод обеспечивает оперативность в принятии решений, направленных на улучшение экономических показателей. Внедрение на анализируемом предприятии нормативного метода позволит существенно сократить затраты на производство, снизить себестоимость продукции и, соответственно, увеличить доходы предприятия.

Нормы и нормативы устанавливаются либо федеральными органами управления (например, нормы амортизации, естественной убыли материалов, предельно допустимые нормы загрязнения окружающей среды, командировочных расходов и др.), либо органами исполнительной власти субъектов Федерации (ставки арендной платы на землю, налога на имущество, тарифы за электроэнергию, коммунальные услуги и др.).

Нормы и нормативы могут разрабатываться и устанавливаться самими предприятиями путем изучения передового опыта в целях рационализации затрат. При этом предполагается, что нормативы хозяйственной деятельности должны ориентировать предприятия на использование более прогрессивных технологий и эффективного менеджмента. Но в рыночных условиях к этому их более всего побуждает конкурентная борьба. Предприятия сами устанавливают нормативы затрат сырья и материалов на единицу выпускаемой продукции или оказываемых услуг, накладных расходов, отчислений на ремонт основных фондов и пр.

Кроме перечисленных методов в планировании могут использоваться экономико-математические методы.

Таким образом, практически вся система хозяйственного управления и регулирования деятельности предприятия основана на описанных выше методах планирования. Чтобы не отстать от своих конкурентов, каждое предприятие должно тщательно планировать на перспективу пути и способы развития собственных производственных возможностей и потребностей рынка как минимум на 2-3 года.

Любые просчеты при этом грозят убытками и даже разорением. Любое предприятие должно увязывать свою производственно-хозяйственную деятельность с задачами социально-экономического развития региона и страны в целом, налоговой системой и кредитной ситуацией, положением на рынке и намерениями конкурентов, ситуацией за пределами предприятия.

Для решения этих задач специалисты по стратегическому менеджменту рекомендуют прибегать к хорошо зарекомендовавшему себя методам SWOT-АНАЛИЗА, PEST-анализа, матрицы отбора стратегий и пр.

Глава 2. Основные виды и инструменты внутрифирменного планирования

2.1. Основные виды внутрифирменного планирования

Вид планирования обусловлен характером задач, которые ставит перед собой предприятие, и возможными сроками их решения. В соответствии с этим планирование подразделяют на долгосрочное (10 — 15 лет), среднесрочное (3 — 5 лет), краткосрочное, или текущее (1 — 2 года) и оперативное (от одного до 10-12 рабочих дней) (см. приложение 3):

Группировка планов на долгосрочный, текущий и оперативный в определенной мере носит условный характер. Различие между ними состоит в сроках получения конечного результата. Что касается объекта планирования, то, как правило, он не изменяется. Одно и то же изделие может включаться во все виды планов.

Например, подготовка производства и продажи изделия включается в долгосрочный план. Проектирование изделия, закупка оборудования и материалов для его производства включается в текущие планы. Распределение персонала по объемам, связанным с производством нового изделия, и оплата текущих расходов включаются в оперативные планы.

Наряду с этим каждый вид планирования имеет характерные отличия. Они заключаются главным образом в:

— точности устанавливаемого интервала планирования;

— степени интеграции и дифференциации, а также количестве показателей планирования;

— степени точности расчетов затрат и результатов производства;

— порядке распределения обязанностей между исполнителями плана.

В целом долгосрочное, текущее и оперативное планирование взаимосвязаны и представляют собой единую систему планирования. Посредством планирования связывается в единый целостный комплекс весь механизм управления предприятием (см.приложение 4).

Процесс долгосрочного планирования включает следующие стадии: экономическое прогнозирование, стратегическое планирование, разработка долгосрочного плана.

Под экономическим прогнозом понимают многовариантную гипотезу о возможных направлениях и результатах деятельности предприятия в перспективе, а также требуемых для их достижения ресурсах и организационных мерах. Главными функциями экономического прогнозирования являются:

— анализ экономических, социальных, экологических и научно-технических тенденций;

— оценка сложившихся ситуаций и выявление узловых проблем хозяйственного развития;

— анализ направлений изменения в соответствующих областях, оценка их действий в будущем и предвидение новых экономических проблем;

— определение возможных альтернатив развития в перспективе;

— накопление достаточной информации для всестороннего обоснования принятия оптимальных плановых решений.

Продолжительность периода долгосрочного прогнозирования позволяет преодолеть инерционность экономических процессов, реализовать принципиальные сдвиги в технике и технологии, изменить сложившиеся тенденции и структуру производства, подчинить их потребностям рынка.

При экономическом прогнозировании проводят сопоставительный анализ возможностей предприятия с достижениями конкурентов, изучают состояние рынка, особенности отрасли, в пределах которой будет функционировать предприятие.

Стратегическое планирование заключается в основном в определении главных целей деятельности фирмы и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом разрабатываются также новые возможности фирмы, например, расширение производственных мощностей путем строительства новых предприятий или приобретения оборудования, изменение профиля предприятия или радикальное изменение технологии. [3, С.45-68]

Стратегическое планирование охватывает период в 10-15 лет, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Существует несколько вариантов стратегических планов развития предприятия:

— суммативный (главный) план дает представление о предприятии в будущем, основных целях, направлениях и стратегиях его развития, рынках сбыта, требованиях к желательным темпам роста производства и прибыльности;

— функциональный план отражает новые направления деятельности предприятия без учета его отдельных подразделений (производственных, сбытовых, инвестиционных и др.) с целью оптимального распределения материальных, трудовых и финансовых ресурсов в перспективе;

— экономический план по возможности конкретизирует суммативный план в показателях прибыли, рентабельности, оборота, инвестиций, доли рынка, а также показывает направления и способы конкуренции, возможные последствия реализации различных стратегий;

— план развития предприятия предусматривает мероприятия по перестройке или совершенствованию его структуры и системы управления в связи с реализацией суммативного плана.

Особое значение стратегическое планирование имеет для крупных корпораций, объединяющих технологически близкие предприятия и организации. Концентрация капитала и диверсификация производства позволяют им повышать эффективность своей деятельности, стабильно функционировать в конкурентной рыночной среде. Стратегическое планирование охватывает основные сферы деятельности корпорации, в частности, формирование глобальных целей развития и определение их возможных изменений, оптимальное распределение и эффективное использование всех видов ресурсов, внутреннюю координацию в стратегии входящих в корпорацию организаций, адаптацию к элементам внешней среды, поиск организационных стратегий.

Разработка долгосрочного плана. На этой стадии разрабатывают общие принципы ориентации предприятия на перспективу (концепцию развития), определяют главное направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Долгосрочное планирование помогает принимать решения по комплексным проблемам деятельности предприятия:

— определение направлений и размеров капиталовложений и источников их финансирования;

— внедрение технических новшеств и прогрессивной технологии;

— диверсификация производства и обновление продукции;

— формы осуществления заграничных инвестиций в условиях приобретения новых предприятий;

— совершенствование организации управления по отдельным подразделениям, кадровая политика.

Среднесрочное планирование

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например, производственная стратегия фирмы в целом и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента); стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта); финансовая стратегия(объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика ( состав и структура кадров, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально-технического снабжения и учетом внутрифирменной специализации и кооперирования производства.

Среднесрочные планы предусматривают разработку и в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования. Его разрабатывают в производственных подразделениях предприятия с ориентацией на ликвидацию так называемых узких мест, т.е. на такие сферы деятельности, где наиболее ограничены возможности влияния на общие результаты.

Функциональные подразделения предприятия отвечают за разработку планов развития своих подразделений по производственным мощностям, труду, прибыли, маркетингу, финансам. На уровне предприятия среднесрочное планирование осуществляют по отдельным проектам, разрабатывают планы научных исследований, маркетинга, производства, ввода мощностей по труду и финансовый план.

Краткосрочное планирование осуществляют путем детальной разработки (обычно на год) планов для предприятия в целом и его отдельных подразделений. Главная задача текущего планирования — разработка плана реализации продукции и на его основе системы планов: по сырью, производства, по труду, движения запасов готовой продукции, сметы расходов, рекламных мероприятий, реализации прибыли, кредитного, капитальных вложений, исследований и разработок, финансового плана.

Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных стратегическим и среднесрочным планами. Например, календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа.

В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. Текущее планирование тесно связано с планами различных партнеров и поставщиков, и поэтому эти планы либо согласовывают, либо их отдельные элементы являются общими для предприятия — производителя и его партнеров.

В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию.

Реализация календарных планов осуществляется через системы бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению — центру прибыли, а затем консолидируются в единый бюджет, или финансовый план фирмы. Бюджет формируется на основе прогноза сбыта, что необходимо для достижения намеченных планов финансовых показателей.

При его составлении прежде всего учитываются показатели, разработанные в стратегических или оперативных планах.

Через бюджет осуществляется взаимосвязка между стратегическим, текущим и другими видами планирования. Бюджет фирмы представляет собой выражение оперативного плана в денежных единицах, он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, то есть размеры и норму прибыли. Составление бюджетов занимаются обычно различные службы или специальные секторы.

Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений и предприятий фирмы, поэтому он служит также средством координации работы всех звеньев фирмы.

Оперативное планирование является развернутым продолжением текущего планирования производства. Оперативное планирование на предприятии охватывает период от одного до 10-12 рабочих дней. Оно включает:

— детализацию текущего плана и доведение его заданий до каждого цеха, отдела или участка;

— организацию доставки на рабочие места материалов, топлива, вывоз готовой продукции, организацию контроля качества;

— обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев в работе.

В оперативных планах устанавливают загрузку оборудования, последовательность выполнения различных операций технологического цикла и время, отводимое для этого, а также расстановку работающих с учетом имеющихся производственных мощностей, материальных ресурсов и персонала. Все это должно обеспечить оптимальный ход производственных процессов, рациональное использование материальных и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия.

2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования

Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в современных условиях планирование содержит две основные компоненты – прогнозирование для выработки решений и принятие решений. При этом, если прогнозирование реализуется специальными алгоритмами: методами, методиками, регуляторами и процедурами на вариантной основе, то принятие решений – это волевой процесс.

Однако внутрифирменное планирование в современных условиях в силу специфики российской действительности столкнулось с серьезными трудностями из-за имеющегося разрыва в иерархии управления, поскольку широкое распространение получила точка зрения, что в условиях экономической нестабильности планирование не имеет смысла. Тогда как обосновать различные варианты хозяйствования, адекватные соответствующим прогнозным сценариям развития? Это невозможно без планирования своевременных решений (принцип управления путем ранжирования стратегических задач).

Практика показывает, что отсутствие сбалансированного и постоянно обновляемого бизнес-плана, воплощающего в реалии намечаемые цели, свидетельствует о недостатках в системе управления фирмой и негативно влияет на возможности привлечения финансовых ресурсов. Напротив, реальное, достоверное планирование обеспечивает определенную надежность финансирования фирмы, что очень важно для ее успешного функционирования в стремительно меняющихся условиях внешней среды.

Не будет преувеличением назвать бизнес-план основой управления не только коммерческим проектом, но и самим предприятием. Благодаря бизнес – плану у руководства появляется возможность взглянуть на собственное предприятие как бы со стороны. Сам процесс разработки бизнес – плана, включающего детальный анализ экономических и организационных вопросов, заставляет мобилизоваться.

Бизнес-план является традиционным для рыночной экономики документом, без которого в сфере бизнеса не предпринимаются никакие сколько-нибудь серьезные действия. В определенном смысле он представляет собой формализацию системного подхода к процессу планирования, форму обоснования экономической целесообразности выбранных фирмой направлений деятельности и использования тех или иных источников финансирования этой деятельности, оценки ожидаемых финансовых результатов (продажи, прибыли, отдачи от вложенного капитала).

Приведем несколько определений бизнес-плана, заимствованных из разных источников: