В каких случаях требуется корректировка бизнес-плана?

Необходимость внесения корректировок в существующий бизнес-план может быть вызвана различными факторами: пересмотром концепции проекта, изменением структуры доходов и расходов, изменением рыночной конъюнктуры, изменением подхода к экспортно-импортным операциям, увеличением рисков различного уровня, потребностью в привлечении инвестиций или кредитных ресурсов, адаптацией документа под требования определенного фонда и др.

Содержание

- Изменение финансового плана

- Изменение плана продаж (маркетингового плана)

- Изменение концепции проекта

- Корректировки в связи с изменением сроков или условий финансирования проекта

Изменение финансового плана

Изменение финансового плана (финансовой модели) является одним из самых популярных оснований для корректировки бизнес-плана, поскольку влечет за собой пересчет ключевых показателей, по которым оцениваются перспективы проекта или бизнеса.

Изменения в части структуры расходов могут касаться различных статей затрат: персонал, стоимость основных средств, арендная плата, перевод части операций на аутсорсинг, сокращение расходов на ИТ и прочее, что неизбежно приводит к необходимости пересчета финансовых показателей в целях получения новой картины бизнеса.

К изменению финансового плана также приводит корректировка структуры доходов: увеличение или уменьшение среднего чека, повышение стоимости отдельных предоставляемых услуг, изменение каналов продаж и др.

Следует отметить, что изменение финансового плана фактически является обязательным при подаче заявки в финансовые институты, если бизнес-план был подготовлен позже, чем за 6 месяцев до подачи инвестору.

Изменение плана продаж (маркетингового плана)

В первые месяцы старта проекта происходит верификация покупателя согласно ранее разработанному маркетинговому плану. Нередко возникают ситуации, когда реальная ситуация отличается от изначально заложенной в бизнес-план (в силу слабого маркетингового исследования, ошибок в производственном плане, недостаточной квалификации при реализации плана продаж, и в силу других обстоятельств), что приводит к необходимости адаптации бизнес-плана к реальной рыночной ситуации. В данном случае очень важным является модель рисков, заложенная в бизнес-план, а также границы отклонений плановых и фактических показателей продаж.

Изменения плана продаж касаются объемов, транзакций, себестоимости, сроков реальной доставки комплектующих, логистики и других параметров. Фактически корректировка происходит каждый квартал, и реальные знания о бизнесе собственник получает через год-полтора. Эти данные могут способствовать корректировке и выработке новой стратегии.

Следует учитывать, что при составлении бизнес-плана невозможно предугадать все обстоятельства и рыночные шоки, поэтому правильно разработанный документ должен содержать стратегию реагирования и подходы к минимизации ущерба по различным типам рисков.

Изменение концепции проекта

Изменение концепции как правило связано с существенными ошибками в видении инициаторов проекта. Например, по бизнес-плану было предусмотрено строительство отеля определенно типа (например, SPA) без тщательного анализа долгосрочных стратегий конкурентов. За время строительства изменилась рыночная ситуация, на рынок вышли крупные игроки, вследствие чего спрос на данный вид гостиничного бизнеса упал. Изменение концепции позволяет пересмотреть подход к продажам, маркетинговой стратегии привлечения клиентов, изменить позиционирование отеля в более широких рамках или сменить формат на бюджетный хостел.

Корректировки в связи с изменением сроков или условий финансирования проекта

Корректировка бизнес-плана может быть также связана с изменением графика инвестирования и сроков реализации проекта, например в силу существенных нарушений со стороны ключевых подрядчиков. При этом возникает потребность в пересмотре инвестиционного плана проекта и внесение изменений в утвержденный кредитный график, чтобы получить финансовый поток в тот момент, когда от банка придет уведомление.

Таким образом, корректировка бизнес-плана это важная часть операционной деятельности компании, которая позволяет предупреждать убыточных инвестиций и реализации существенных рисков.

А также:

- Закажите разработку ТЭО в кратчайшие сроки от NOST Group.

+7 (495) 220 47 48, info@nostgroup.ru

Сделать заказ

Поля, отмеченные * обязательны для заполнения

Наши преимущества

Наши специалисты строго соблюдают сроки

Разрабатываем бизнес-планы с учетом требований крупнейших банков

Наличие персонального менеджера

Наличие гарантийного срока

Финансовое планирование представляет собой прогнозирование будущих доходов и расходов, которое включает стоимостную оценку деятельности компании.

Главная цель любого коммерческого предприятия — прибыль. В рамках финансового планирования анализируют не только предполагаемый размер прибыли, но и направления ее использования после уплаты всех налогов.

Планирование осуществляют с помощью финансовых планов, которые составляет финансовый или экономический отдел организации (в редких случаях — бухгалтерия).

Финансовые планы разрабатывают на год и на более длительные периоды, в рамках нашего анализа изучим годовой финансовый план.

К основным планам, которые ежегодно вынуждено составлять каждое предприятие, относят:

- планы прибылей и убытков;

- планы доходов и расходов;

- планы продаж.

Планирование финансовых показателей деятельности не лишено погрешностей, поэтому часто на конец года руководители запрашивают данные по сравнению плановых и фактических показателей.

Исходя из этого, специалисты финансовых служб предприятия вносят корректировки в план будущих периодов.

Корректировка планов продаж

Финансовое планирование начинают с прогнозирования объемов реализации и составления бюджета продаж.

Бюджет продаж отражает объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода.

Чтобы спрогнозировать объемы реализации, анализируют рынок и его конъюнктуру, конкурентов и их ценовую политику, собственную конкурентоспособность, потенциальных покупателей, их возможности приобрести товар предприятия. Рассмотрим план-факт продаж ООО «Альфа», занимающегося производством и продажей деревянных стульев (табл. 1).

Исходя из данных табл. 1, планируемое количество продаж не сильно отличается от фактического в период с января по август. Такое символическое отклонение связано с погрешностью прогнозирования, а вот отклонения плана от факта с сентября по декабрь нельзя списать на погрешность.

|

Таблица 1. План-факт продаж по производству деревянных стульев по месяцам |

|||||||||||||

|

Показатель |

Месяц |

Итого |

|||||||||||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

||

|

Плановое количество продаж, ед. |

250 |

370 |

380 |

410 |

430 |

430 |

430 |

430 |

410 |

380 |

370 |

350 |

4640 |

|

Фактическое количество продаж, ед. |

244 |

376 |

391 |

412 |

442 |

428 |

424 |

432 |

376 |

344 |

351 |

332 |

4552 |

|

Цена за единицу, тыс. руб. |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

х |

В случае подобных отклонений следует провести дополнительный анализ, чтобы понять, за счет чего возникли изменения.

В результате проведенного анализа установлено, что в сентябре на рынке появилось конкурентное предприятие — ООО «Бета».

Качество и дизайн товара схожи, поэтому появление конкурента резко отразилось на объемах реализации компании «Альфа».

Кроме того, цена за единицу продукции у ООО «Бета» установлена на более низком уровне — 23 500 руб.

Компания «Бета» использует стратегию ценообразования низких цен (ценового прорыва).

Такую стратегию выбирают, чтобы вытеснить конкурентов за счет установления более низкой конкурентной цены за единицу продукции, что и проявилось у нас в динамике с сентября по декабрь.

Применяя стратегию низких цен, предприятие добивается успеха на рынке, вытесняет конкурента или нескольких конкурентов, занимает монопольное положение на стадии роста, а затем повышает цены на свои товары. Значит, есть вероятность, что в начале следующего года ООО «Бета» поднимет цену на единицу продукции.

Возможны два варианта действий компании «Альфа» в данной ситуации:

- понизить цену до уровня компании «Бета»;

- оставить цену на уровне 24 000 руб. за один стул.

Важный момент: прежде чем принимать кардинальные решения относительно цены, стоит изучить других конкурентов в рассматриваемом сегменте рынка (табл. 2).

Как видно из табл. 2, самые низкие цены у ООО «Альфа» и представленной выше компании «Бета». Согласно проведенному анализу будет идеальным установить цену в диапазоне от 24 000 до 24 500 руб. Учитывая, что предприятие «Бета» заняло свою нишу на рынке с ценой в 23 500 руб., стоит рассмотреть вариант снижения цены. Однако прежде чем бездумно принимать такое решение, нужно проанализировать показатели доходности при цене 23 500 руб.

|

Таблица 2. Рыночные цены конкурентов |

|

|

Наименование предприятия |

Рыночная стоимость единицы аналогичной продукции, руб. |

|

ООО «Альфа» |

24 000 |

|

ООО «Бета» |

23 500 |

|

ООО «Гамма» |

25 100 |

|

ООО «Омега» |

25 130 |

|

ООО «Сигма» |

24 900 |

|

ООО «Тета» |

24 300 |

|

Средняя цена |

24 488 |

Анализ постоянных и переменных издержек

Анализ полных расходов на производство и реализацию продукции предполагает оценку размера себестоимости продукции.

Условно-постоянные расходы (табл. 3) не зависят или слабо зависят от объема производства (амортизационные отчисления, арендная плата, заработная плата административно-управленческого персонала (АУП), страховые взносы, затраты на телефонию, Интернет и др.).

Условно-переменные расходы (табл. 4) напрямую зависят от объема, то есть либо увеличиваются с ростом объема производства, либо уменьшаются при его снижении (затраты на сырье и материалы, оплата труда основных производственных рабочих (ОПР) и др.).

|

Таблица 3. Условно-постоянные расходы, тыс. руб. |

|||||||||||||||||

|

Наименование расходов |

Прогноз — |

Фактический показатель |

Итого |

План на месяц (2017 г.) |

План на 2017 г. |

||||||||||||

|

месяц |

год |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

||||

|

Арендная плата |

250 |

3000 |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

250 |

3000 |

270 |

3240 |

|

Коммунальные услуги |

19,86 |

238, 34 |

20,14 |

18,40 |

19,20 |

20,10 |

17,15 |

19,30 |

19,90 |

20,56 |

19,32 |

17,45 |

21,01 |

18,65 |

231, 20 |

20,03 |

240,45 |

|

Расходы на услуги связи |

5,50 |

66 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

66 |

5,50 |

66 |

|

Амортизационные отчисления |

4,31 |

51,83 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

4,31 |

51,83 |

4,31 |

51,83 |

|

Расходы на оплату труда АУП |

865 |

10 380 |

812,70 |

834,80 |

914,20 |

891,30 |

847,30 |

833,19 |

912,00 |

930,00 |

868,11 |

843 |

819 |

968 |

10 473,60 |

916,44 |

10 997,28 |

|

Страховые взносы |

259,50 |

3114,00 |

243,81 |

250,44 |

274,26 |

267,39 |

254,19 |

249,95 |

273,60 |

264,30 |

241,20 |

232,90 |

235,70 |

271,40 |

3059,14 |

274,93 |

3299,18 |

|

Итого |

1404, |

16 850 |

1336 |

1363 |

1467 |

1438 |

1378 |

1362 |

1465 |

1474 |

1388 |

1353 |

1335 |

1517 |

16 881 |

1491 |

17 894 |

Как следует из табл. 3, отклонение плановых расходов от фактических составило 31,61 тыс. руб. Это говорит о качественной работе по планированию на 2016 г. Планируемая арендная плата не отличается от факта, так как есть договор аренды, в котором зафиксирована ее стоимость. Коммунальные услуги, естественно, варьируются из месяца в месяц в зависимости от фактического потребления. Расходы на оплату труда также изменяются каждый месяц, что связано с отпусками, больничными, премированием.

При планировании расходов на 2017 г. учитывают данные договора об аренде на следующий год: стоимость аренды увеличивается с 250 тыс. руб. до 270 тыс. руб. Коммунальные услуги рассчитываются исходя из фактических показателей за 2016 г., на следующий год они увеличены на 4 % с учетом прогноза Минэкономики России. Затраты на Интернет, телефонию и амортизацию планируются на прежнем уровне. Расходы на оплату труда рассчитываются исходя из фактических данных за 2016 г., на 2017 г. они увеличены на 5 % по прогнозу Минэкономразвития России.

Планируемый ежемесячный размер условно-постоянных расходов на 2017 г. составляет 1491,22 тыс. руб., вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

|

Таблица 4. Условно-переменные расходы, тыс. руб. |

|||||||||||||||

|

Показатель |

Расход на единицу |

Фактические расходы |

Итого |

Планируемые расходы 2017 г. на единицу |

|||||||||||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

||||

|

Фактический объем реализации, ед. |

х |

244 |

376 |

391 |

412 |

442 |

428 |

424 |

432 |

376 |

344 |

351 |

332 |

4552 |

х |

|

Материальные расходы |

5,00 |

1220,43 |

1880,67 |

1955,70 |

2060,74 |

2210,79 |

2140,77 |

2120,76 |

2160,77 |

1880,67 |

1720,61 |

1755,63 |

1660,59 |

22 768,19 |

5,24 |

|

Расходы на оплату труда ОПР и страховые взносы |

10,65 |

2599,61 |

4005,95 |

4165,76 |

4389,50 |

4709,12 |

4559,97 |

4517,35 |

4602,58 |

4005,95 |

3665,02 |

3739,60 |

3537,17 |

48 497,64 |

11,18 |

|

Итого |

15,65 |

3820,04 |

5886,63 |

6121,47 |

6450,24 |

6919,92 |

6700,74 |

6638,11 |

6763,36 |

5886,63 |

5385,64 |

5495,23 |

5197,77 |

71 265,83 |

16,43 |

Материальные расходы и расходы на оплату труда основных производственных рабочих предприятие нормирует, норму расходования утверждает руководитель организации.

При планировании расходов на следующий год материальные расходы на единицу продукции будут увеличены на 4,9 % за счет прогноза роста потребительских цен и составят 5,24 тыс. руб. Расходы на оплату труда составят 11,18 тыс. руб. Они увеличены на 5 % по прогнозу Минэкономразвития России. Кроме того, ежегодный рост заработной платы прописан в коллективном договоре предприятия.

Планирование финансовых результатов предприятия

Получение прибыли — одна из ключевых задач финансовой деятельности любой коммерческой организации. Естественно, в рамках анализа нужно обратить внимание на получение чистой прибыли по итогам работы предприятия за год (табл. 5).

|

Таблица 5. Анализ финансовых результатов, руб. |

||||

|

Показатель |

2016 г. |

План 2017 г. |

||

|

план |

факт |

вариант 1 |

вариант 2 |

|

|

Объем продаж, ед. |

4640 |

4552 |

4550 |

4710 |

|

Цена за единицу |

24 000 |

24 000 |

24 000 |

23 500 |

|

Выручка |

111 360 000 |

109 248 000 |

109 200 000 |

110 685 000 |

|

Условно-постоянные издержки |

16 850 180 |

16 881 792 |

17 894 759 |

17 894 759 |

|

Условно-переменные издержки |

72 643 561 |

71 265 838 |

74 773 562 |

77 402 962 |

|

Валовая прибыль (убыток) |

21 866 258 |

21 100 368 |

16 531 678 |

15 387 278 |

|

Прибыль (убыток) от реализации |

21 866 258 |

21 100 368 |

16 531 678 |

15 387 278 |

|

Прочие расходы |

0 |

0 |

0 |

0 |

|

Прибыль (убыток) до налогообложения |

21 866 258 |

21 100 368 |

16 531 678 |

15 387 278 |

|

Текущий налог на прибыль (20 %) |

4 373 251 |

4 220 073 |

3 306 335 |

3 077 455 |

|

Чистая прибыль (убыток) |

17 493 006 |

16 880 294 |

13 225 342 |

12 309 822 |

Планируемая прибыль на 2016 г. ниже фактической. Разберемся, чем это объясняется.

Во-первых, фактический объем продаж ниже планируемого из-за появления на рынке конкурента с более низкой ценой на аналогичную продукцию (23 500 руб.). Соответственно, снижается выручка от продаж (на 2 112 000 руб.) и условно-переменные расходы (на 1 377 722 руб.), которые зависят от объема реализации. Во-вторых, наблюдается увеличение условно-постоянных издержек, что было детально рассмотрено в предыдущем разделе. За счет этих отклонений фактическая чистая прибыль ниже планируемой на 612 712 руб.

Перейдем к планированию 2017 г. Прежде всего нужно решить, снижать цену на единицу продукции или оставить ее на прежнем уровне. Как видно из табл. 5, снижение стоимости единицы продукции до уровня конкурента (ООО «Бета» — 23 500 руб.) принесет чистую прибыль в размере 12 309 822 руб.

Если стоимость не снижать, предприятие получит 13 225 342 руб. прибыли, что значительно превышает прибыль с ценой в 23 500 руб. То есть, несмотря на увеличение объема продаж при цене 23 500 руб. за единицу товара, прибыль все равно больше при цене 24 000 руб. Вывод: нет смысла снижать стоимость единицы продукции.

Прибыль 2017 г. ниже показателя 2016 г. (на 3 042 239 руб.). Это связано с тем, что по данным маркетинговых исследований роста объема продаж не предвидится, а ежегодный рост расходов наблюдается из года в год. В таком случае есть несколько путей развития, рассмотрим самые распространенные.

1. Снижение себестоимости единицы продукции

Для снижения себестоимости нужно определить, какие затраты занимают наибольший удельный вес в составе себестоимости и какие категории затрат предприятие имеет возможность сократить. Как правило, наибольший удельный вес в составе себестоимости имеют условно-переменные расходы (материальные затраты и расходы на оплату труда основных производственных рабочих).

Расходы на сырье и материалы являются основополагающим элементом затрат на промышленных предприятиях. Для снижения этой статьи затрат стоит пересмотреть контракты с имеющимися поставщиками и контрагентами или найти поставщиков с более приемлемыми ценами, условиями доставки и оплаты.

Закупка более дешевого сырья — один из самых распространенных способов сокращения материальных расходов в составе себестоимости. В качестве решения проблемы высокой стоимости материальных затрат можно рассматривать замену импортных материалов на аналогичные материалы отечественного производства. Однако дешевое не всегда синонимично качественному, поэтому прежде чем закупать более дешевое сырье, стоит взвесить все за и против.

Расходы на оплату труда основных производственных рабочих сокращать опасно. Если для выполнения плана производства нужно определенное количество рабочих, то сокращать работников нельзя. Пойти на сокращение уровня заработной платы? Это может привести к недовольству в коллективе и остановке в работе производства.

2. Увеличение объема производства

Если позволяют производственные мощности, можно увеличить объем производства. Однако здесь нужно учитывать, что на продукцию должен быть спрос, иначе склад будет затоварен готовыми изделиями. Для товаров, имеющих короткий срок годности, этот вариант не подходит. При увеличении объема производства и отсутствии спроса на товар в данном сегменте рынка нужно искать новые выходы на другие рынки.

3. Повышение цены на единицу продукции

Если есть возможность повысить стоимость без особого вреда для спроса, такой вариант возможен. Например, в нашем случае в рамках анализа конкурентов и их цен было установлено, что для анализируемого рынка допустимо установить цены в диапазоне от 24 000 до 24 500 руб. Мы рассмотрели варианты развития при ценах 23 500 и 24 000 руб., теперь рассмотрим вариант с максимальной ценой (табл. 6).

|

Таблица 6. Финансовые результаты при цене 24 500 руб. за единицу продукции, руб. |

|

|

Показатель |

План 2017 г. — вариант 3 |

|

Объем продаж, ед. |

4330 |

|

Цена за единицу |

24 500 |

|

Выручка |

106 085 000 |

|

Условно-постоянные издержки |

17 894 759 |

|

Условно-переменные издержки |

71 158 137 |

|

Валовая прибыль (убыток) |

17 032 103 |

|

Прибыль (убыток) от реализации |

17 032 103 |

|

Прочие расходы |

0 |

|

Прибыль (убыток) до налогообложения |

17 032 103 |

|

Текущий налог на прибыль (20 %) |

3 406 420 |

|

Чистая прибыль (убыток) |

13 625 682 |

Результат: с ценой 24 500 руб. за единицу продукции предприятие получит максимальную прибыль при минимальном объеме продаж.

4. Производство новой продукции

Если у предприятия есть соответствующие производственные мощности, оно может запустить производство новой продукции наравне с имеющейся. В нашем случае за счет сокращения объема реализации высвободились возможности на производство другого вида изделий. Можно наладить выпуск деревянных столов. Учитывая, что для производства деревянных столов и стульев используется одно и то же оборудование, дополнительные расходы на его дозакупку не потребуются. Также не нужно набирать и обучать новый персонал.

В таком случае условно-постоянные расходы не увеличатся, так как арендная плата останется на прежнем уровне (производственных помещений хватит для выпуска обоих видов продукции). Коммунальные услуги оставим на планируемом уровне (рост возможен, но незначительный), расходы на телефонию и Интернет постоянные. Амортизационные отчисления не изменятся, ведь дополнительно покупать оборудование не потребуется. Увеличивать административно-управленческий аппарат предприятие не планирует, соответственно, расходы на оплату труда со страховыми взносами не изменятся.

Изменения появятся в составе условно-переменных расходов. Сначала инженеры должны провести работу по нормированию материальных и трудовых расходов. Материальные затраты на производство одного стола составят 8300 руб., расходы на оплату труда — 22 700 руб. Затем нужно исследовать конкурентную среду для аналогичной или схожей по качеству продукции, чтобы выявить ценовую политику каждого конкурента (табл. 7).

|

Таблица 7. Анализ конкурентов по продаже деревянных столов |

|

|

Наименование предприятия |

Рыночная стоимость единицы продукции, руб. |

|

ООО «Бета» |

54 000 |

|

ООО «Гамма» |

57 800 |

|

ООО «Омега» |

57 200 |

|

ООО «Сигма» |

56 900 |

|

ООО «Тета» |

56 200 |

|

Средняя цена |

56 420 |

Для быстрого проникновения на рынок применим стратегию низких цен. Для этого установим наименьшую цену на товар среди конкурентов — 53 000 руб.

С учетом производственных мощностей на первых порах предприятие не сможет производить большое количество новой продукции. На основании цены единицы продукции и производственных возможностей нужно анализировать рынок и спрос, делать прогноз продаж.

Рассчитаем финансовые показатели с учетом внедрения нового товара (табл. 8).

|

Таблица 8. Планирование финансовых результатов с учетом производства деревянных столов, руб. |

|||

|

Показатель |

План 2017 г. |

Итого |

|

|

деревянные стулья |

деревянные столы |

||

|

Объем продаж, ед. |

4330 |

204 |

х |

|

Цена за единицу |

24 500 |

53 000 |

х |

|

Выручка |

106 085 000 |

10 812 000 |

116 897 000 |

|

Условно-постоянные издержки |

17 894 759 |

17 894 759 |

|

|

Условно-переменные издержки |

71 158 137 |

3 352 485 |

74 510 622 |

|

В том числе: материальные расходы |

22 719 077 |

1 693 200 |

24 412 277 |

|

расходы на оплату труда и страховые взносы |

48 439 060 |

4 630 800 |

53 069 860 |

|

Валовая прибыль (убыток) |

х |

х |

24 491 618 |

|

Прибыль (убыток) от реализации |

х |

х |

24 491 618 |

|

Прочие расходы |

х |

х |

0 |

|

Прибыль (убыток) до налогообложения |

х |

х |

24 491 618 |

|

Текущий налог на прибыль (20 %) |

х |

х |

4 898 323 |

|

Чистая прибыль (убыток) |

х |

х |

19 593 294 |

Результат: при внедрении в производство нового вида товара предприятие сможет получить прибыль в размере 19 593 294 руб., дополнительно — 5 967 612 руб. прибыли по сравнению с производством только деревянных стульев. Это обусловлено двумя факторами:

- условно-постоянные расходы остаются на прежнем уровне и распределяются на два вида продукции;

- высокая стоимость продажи одного деревянного стола, несмотря на невысокий объем реализации.

Составление отчетной и плановой калькуляции

Управление себестоимостью продукции сводится к ее калькулированию, то есть к расчету расходов на изготовление, производство и реализацию продукции, приходящихся на единицу изделия (табл. 9).

В калькуляцию включаются расходы, которые стоит отнести к себестоимости по данным бухгалтерского учета. Калькулирование на любом предприятии осуществляется в соответствии с определенными принципами. Основной — обоснованность отнесения затрат на себестоимость и включение их в цену.

|

Таблица 9. Калькулирование себестоимости единицы продукции, руб. |

||||

|

Наименование статей калькуляции |

2016 г. |

2017 г. |

||

|

план (деревянные стулья) |

факт (деревянные стулья) |

план (деревянные стулья) |

план (деревянные столы) |

|

|

1 |

2 |

3 |

4 |

5 |

|

Затраты на материалы |

5001,80 |

5001,80 |

5246,90 |

8300,00 |

|

Затраты на оплату труда ОПР |

8195,49 |

8195,49 |

8605,27 |

17 461,54 |

|

Страховые взносы |

2458,65 |

2458,65 |

2581,58 |

5238,46 |

|

Общепроизводственные расходы |

1271,03 |

1298,03 |

1320,24 |

2678,99 |

|

Общехозяйственные расходы |

2360,48 |

2410,63 |

2451,88 |

4975,28 |

|

Производственная себестоимость |

19 287,44 |

19 364,59 |

20 205,87 |

38 654,27 |

|

Внепроизводственные расходы |

0 |

0 |

0 |

0 |

|

Полная себестоимость |

19 287,44 |

19 364,59 |

20 205,87 |

38 654,27 |

|

Прибыль |

4712,56 |

4635,41 |

4294,13 |

14 345,73 |

|

Цена |

24 000,00 |

24 000,00 |

24 500,00 |

53 000,00 |

Таблица 9 отражает анализ плановой и фактической себестоимости единицы продукции. Если раньше мы оценивали себестоимость всего объема реализации, то в данном случае выводится стоимость единицы. Как видно из данного анализа, фактическая прибыль на единицу продукции по сравнению с плановой снизилась на 77,15 руб. за счет роста условно-постоянных расходов.

В таблице представлены и плановые калькуляции двух видов товара. Условно-постоянные расходы (общепроизводственные и общехозяйственные) были рассчитаны в табл. 3. Чтобы распределить их между разными товарами, нужно знать базу распределения. В соответствии с учетной политикой ООО «Альфа» общепроизводственные и общехозяйственные расходы распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих.

Плановые калькуляции определяют среднюю себестоимость продукции на планируемый 2017 г. Основная задача при составлении плановой калькуляции — оценка целесообразности дальнейшего выпуска продукции.

Оба вида товара будут приносить прибыль, но прибыль на единицу продукции от продажи деревянных стульев падает по сравнению с фактическими показателями 2016 г. на 341,28 руб. Значит, следует подумать о рационализации структуры себестоимости.

У предприятия нет возможности ежегодно значительно повышать цену продажи, отказ от производства стульев будет экономически не обоснован, поэтому в дальнейшем нужно провести корректировку условно-постоянных затрат (они напрямую не влияют на производственный процесс).

Стоит рассмотреть вариант сокращения условно-переменных расходов, учитывая постоянный рост закупочных цен на сырье и материалы и необходимость ежегодно повышать уровень заработной платы основных производственных рабочих.

Вместо заключения

Планирование требует внесения постоянных корректировок и поправок исходя из сложившейся ситуации, изменений на рынке, роста цен и других факторов, влияющих на деятельность предприятия. Работники финансовых служб предприятия вносят поправки в план в течение года, а к концу отчетного периода анализируют отклонения фактических показателей от плановых и на основании проведенного анализа составляют план на следующий отчетный период.

Оперативное планирование и своевременное внесение поправок позволяют рационально реагировать на изменения во внешней среде.

Финансовое планирование и его корректировка нужны руководству для оценки функционирования предприятия в будущем. Это возможность сформировать направления деятельности, сделать выводы о прибыльности и финансовой эффективности предприятия.

Статья опубликована в журнале «Планово-экономический отдел»

Основные риски разработки бизнес-планов

Типичные ошибки при составлении бизнес-планов

Решения, позволяющие повысить качество бизнес-планов

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

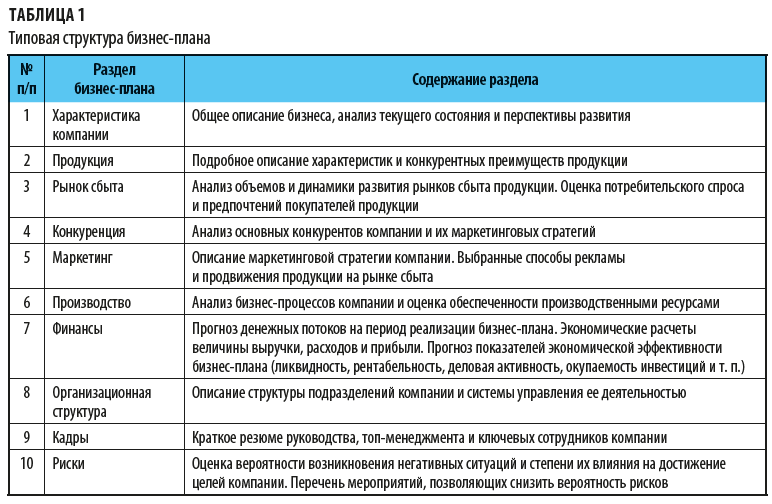

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

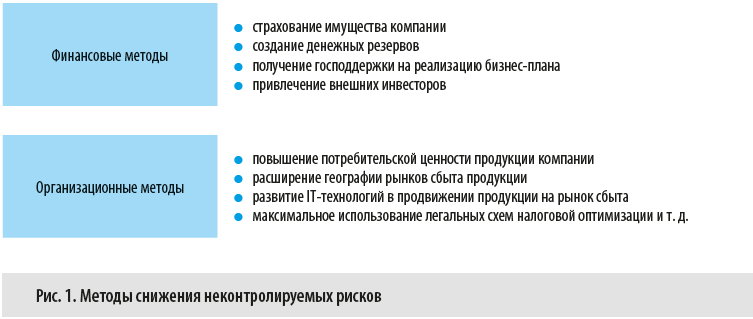

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

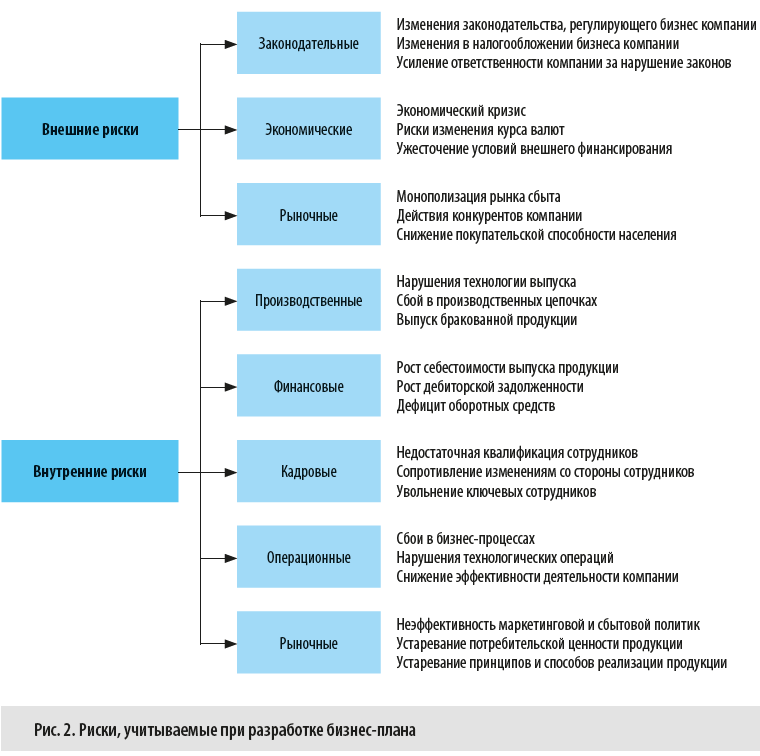

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

Корректировка бизнес-планов исходя из международных стандартов

- Начало

- Описание

- Регламент

- Документы

- Акты

- FAQ

- Контакты

- Заказ

Бизнес-план – основной документ, который требуется инвесторам и другим потенциальным партнерам для принятия решения о начале инвестирования и реализации проекта.

Бизнес-план содержит в себе обоснование всех финансовых расчетов, включая расчеты потребности в привлечении финансирования, расходные статьи и обоснование величины расходов, а также показатели инвестиционной привлекательности проекта, включая срок окупаемости инвестиций, уровень риска и т.п.

Наиболее известные международные стандарты к написанию бизнес- планов инвестиционных проектов:

• Стандарты бизнес-плана TACIS (Technical Assistance for the Commonwealth of Independent States) — техническая помощь Содружеству Независимых Государств);

• Стандарты UNIDO (United Nations Industrial Development Organization (UNIDO) — организация поддерживающая развитие развивающихся стран);

• Стандарты бизнес-планирования ЕБРР (Европейский банк реконструкции и развития).

Осуществление корректировки готового бизнес-плана инвестиционного проекта или развития предприятия в соответствии с международными стандартами.

Регламент

Стоимость и порядок оплаты

• Стоимость определяется индивидуально, исходя из требований Заказчика, степени проработанности бизнес-плана и наличия документов

• Оплата в форме наличного и безналичного расчета

Процедура

1. Направление заявки и необходимого пакета документов

2. После предварительного согласования оформление договора, в котором оговариваются порядок и условия работы, оплата и отчет о выполненной работе

3. Подтверждение предоплаты услуги

4. При необходимости запрос дополнительной информации Исполнителем

5. Корректировка бизнес-плана в соответствии с международным стандартом

6. Подтверждение пост-оплаты услуги

7. Передача отчетных документов

• Сроки исполнения определяются индивидуально, исходя из требования Заказчика, степени проработанности проекта и наличия документов

Основание для отказа

• Отсутствие достоверной информации по запросу и отказ в предоставлении необходимых документов в соответствии со спецификой проекта

• Отсутствие предоплаты

- Заказать услугу

- Заказать звонок

- Задать вопрос

Заказ услуги

Ваш запрос отправлен, спасибо за обращение.

Заказ звонка

Ваш запрос отправлен, спасибо за обращение.

Задать вопрос

Ваш вопрос отправлен, спасибо за обращение.

Отправить еще вопрос.

* Сведения об услугах носят справочный характер и не являются публичной офертой. Условия оказания услуг устанавливаются конкретным договором между Заказчиком и Исполнителем.

Смотрите также

-

Разработка технико-экономического обоснования проекта

-

Адаптация бизнес-плана к требованиям конкретного инвестора

-

Разработка бизнес-планов

← Назад к номеру журнала

Делаем бизнес-план инвестиционного проекта актуальным

Рубрика «Бизнес-планирование»

Д.И. СОКОЛОВСКИЙ, экономист

Что и почему может измениться в бизнес-плане

Изменение экономической ситуации в процессе реализации инвестиционного проекта не может не повлиять на планы инвесторов и вызывает необходимость корректировки планов реализации этого проекта.

Если на предынвестиционной фазе проект был детально проработан и имеется его финансовая модель, на основании которой произведена оценка эффективности, необходимо актуализировать финансовую модель исходя из складывающейся реальной ситуации и новых перспектив реализации проекта.

Корректировке могут подлежать:

- период реализации проекта (в целом и любой ее стадии);

- величина инвестиционных затрат, общая потребность в инвестициях;

- стоимость привлекаемых финансовых ресурсов и сами источники финансирования инвестиционного проекта;

- исходные параметры для оценки эффективности проекта в связи с изменением рыночной ситуации: планируемые ассортимент и объемы продаж, цена на внутреннем и внешнем рынках, стоимость материальных ресурсов для производства продукции и др.

Необходимость и периодичность актуализации бизнес-плана, как и сведения, которые вносятся при ее осуществлении, определяют лица, заинтересованные в его реализации. Однако без корректировок сложно оценить реальные затраты на инвестиционный проект, продолжительность отдельных его стадий, эффективность и целесообразность дальнейшей реализации.

В каком порядке вносятся изменения в бизнес-план

Внесение изменений (актуализация) бизнес-планов в период реализации инвестиционных проектов регламентируется гл. 15 Правил по разработке бизнес-планов инвестиционных проектов, утвержденных постановлением Министерства экономики Республики Беларусь от 31.08.2005 № 158 (в ред. от 02.07.2015).

Данный материал публикуется частично. Полностью материал можно прочитать в журнале «Планово-экономический отдел» № 3 (153), март 2016 г. Воспроизведение возможно только с письменного разрешения правообладателя.

«Когда я должен обновлять свой бизнес-план?» Ответ на этот вопрос — всегда . Вы должны обновлять свой бизнес-план каждый месяц, каждую неделю и каждый день. Каждый раз, когда что-то меняется, вы обновляете ваш план.

Постоянное обновление бизнес-плана является ключом к успешному бизнесу.

На первый взгляд постоянное обновление плана может показаться хаосом, но на самом деле коррекция вашего бизнес-плана это именно то, что делает порядок из хаоса.

Внесение изменений в долгосрочную стратегию развития вашего бизнеса, промежуточные цели и действия дает возможность держать ситуацию под контролем.

Ежемесячные обновления

Каждый месяц необходимо пересматривать свой бизнес-план. Внимательно проанализируйте, есть ли разница между запланированными показателями и фактическими результатами продаж, прибыли и баланса. Проанализируйте, что именно привело к появлению разницы, и внесите коррективы на будущее.

Ежегодное обновление

Полностью пересматривайте ваш бизнес- план по крайней мере один раз в год. Вы можете ориентироваться на старый план, но уже с новым взглядом и новыми исходными данными.

- Поговорите со своими нынешними и потенциальными клиентами. Что ваши клиенты покупают? Какие проблемы вы решаете? Какие еще решения они могут выбрать?

- Попробуйте найти новый сегмент рынка. Подумайте, кому еще могут понадобиться ваши продукты или услуги. Порой ваши клиенты могут найтись там, где вы их никогда не искали. Посмотрите на смежные сегменты рынка. Возможно, понадобиться немного видоизменить ваше предложение для этих клиентов, но вы получите новый рынок сбыта.

- Посмотрите на изменения в тенденциях и технологиях. В наше время все очень стремительно меняется и нужно постоянно держать руку на пульсе. Новые технологии, увеличение количества пользователей интернет, рост популярности социальных сетей – все это значительно влияет на бизнес.

Стратегия развития

Процесс бизнес-планирования предполагает один парадокс. Стратегия работает только тогда, когда ее последовательно придерживаются в течение длительного периода. Это означает, что вы не можете реализовать стратегию, не следую долгосрочному плану.

Тем не менее, слепо следовать выбранной стратегии также опасно. Это может привести к банкротству компании, которая упорно настаивает на нерабочем плане.

Решением этого парадокса является регулярный анализ работы вашего бизнеса. Важно вовремя заметить, что запланированная стратегия не дает достичь намеченных целей и тянет бизнес вниз.

Не существует идеального плана

Вы должны понимать, что ваш бизнес-план всегда будет содержать неточности и в определенной мере расходится с действительностью. Не существует идеальных бизнес-планов. Редко случается так, что будущие планы в точности сбываются. Поэтому постоянно корректируйте свой бизнес-план и анализируйте то, куда вы движетесь.

В процессе планирования важно следить за разницей между планом и фактическими результатами. Реальность часто ломает наши предположения и вы должны отслеживать где, как и в чем вы были неправы. Постоянный контроль над ситуацией становится ключом к успешному бизнесу.

Пожалуйста, оцените статью:

![]() Загрузка…

Загрузка…

Сохранить себе или поделиться с друзьями: