С 30 ноября по 16 декабря 2021 года Банк России совместно с Агентством стратегических инициатив при поддержке Московской биржи проводит Четвертый Всероссийский онлайн-зачет по финансовой грамотности для населения и предпринимателей.

Любой желающий может проверить, насколько хорошо он ориентируется в финансовых вопросах, и получить индивидуальные рекомендации, которые помогут повысить уровень финансовой грамотности.

Впервые в этом году можно не только принять участие в личном зачете и самостоятельно отвечать на вопросы, но и собрать друзей или коллег и попробовать силы в командном соревновании.

Дополнительно будет проходить опрос субъектов малого и среднего предпринимательства относительно востребованности финансовых услуг и удовлетворенности ими.

Верно ли утверждение:

«Пользоваться общественной сетью Wi-Fi для совершения финансовых операций вполне безопасно»?

Выберите один верный ответ:

Да

- Нет

Укажите, верно ли утверждение:

«Цифровые рубли можно будет использовать точно так же, как и обычные купюры и монеты, банковские карты и электронные кошельки: расплачиваться за товары и услуги, делать переводы. Цифровые рубли будут эквивалентны наличным и безналичным: 1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль».

Выберите один верный ответ

- Да

Нет

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

- У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Как инвестор может приобрести ОФЗ-н («народные» облигации федерального займа)?

Выберите один верный ответ

Все ценные бумаги обращаются на бирже, поэтому их можно приобрести через любого брокера

- Купить ОФЗ-н можно только в банках-агентах — в офисах обслуживания, через личные кабинеты на их сайтах или мобильные приложения банков

Покупая данную ценную бумагу, инвестор приобретает право на получение текущего дохода в виде периодически выплачиваемого процента и возвращение фиксированной суммы в конце указанного срока. О каком финансовом инструменте идет речь?

Выберите один верный ответ

Акция

Форвардный контракт

- Облигация

Фьючерсный контракт

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

- Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Василий ведет учет доходов и расходов. Его бюджет на протяжении года профицитный, и оставшиеся средства он тратит на развлечения.

Друзья рассказали ему о торговле на бирже, и он решил, что разницу между доходами и расходами будет инвестировать, хотя у него нет никаких накоплений. Как вы думаете, правильно ли он собрался поступить?

Выберите один верный ответ

- Нет, так как, прежде чем инвестировать, необходимо создать денежный резерв (подушку безопасности), определить цели инвестирования и разобраться, как это работает

Да, так как тогда он сможет еще больше заработать и за счет этого создаст накопления

Инвестор вправе иметь только один договор на ведение индивидуального инвестиционного счета (ИИС).

Что необходимо сделать в случае заключения нового договора на ведение ИИС?

Выберите один верный ответ

- Ранее заключенный договор на ведение ИИС должен быть прекращен в течение месяца

Ранее заключенный договор на ведение ИИС должен быть расторгнут до заключения нового договора

Ранее заключенный договор на ведение ИИС должен быть прекращен в срок не более 3 месяцев

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Вам на почту пришло письмо от портала «Госуслуги», но оказалось в папке «Спам». В нем сообщается, что вам положена выплата от государства за прививку.

Ниже дана ссылка, по которой надо активировать письмо, чтобы получить выплату. Ваши действия?

Выберите один верный ответ

Письмо случайно попало в спам, нужно перейти по ссылке, поскольку это официальный источник

Надо обратиться по указанным контактом за разъяснениями и выполнить то, что скажет контактное лицо

- Так действуют мошенники через сайты-подделки (фишинговые сайты) — ничего не следует открывать

Вы играете в онлайн-игру, где можно общаться между собой и знакомиться с другими игроками. Игра бесплатная, но для расширения опций существует магазин, в котором можно купить дополнения.

В игровой чат новый знакомый скинул вам ссылку на неофициальный магазин со сниженными ценами. Как будете действовать в такой ситуации?

Выберите один верный ответ

- Не станете переходить по ссылке от нового знакомого

Попробуете сэкономить деньги и перейдете по ссылке для оплаты

Узнаете у нового знакомого, безопасны ли такие операции, и совершите

Недавно Игорю пришло странное уведомление в Google-календарь: «На сегодня запланирован вывод 105 230 руб. получение» и какая-то ссылка.

По ссылке открылся сайт. Там было написано, что на его счет идет перевод, но надо оплатить комиссию, и тогда деньги зачислятся на карту. Была приписка — если он не заплатит комиссию, то счет заблокируют. Для того чтобы оплатить комиссию, Игорю нужно ввести данные своей карты. На сайте были отзывы разных людей, которые уже получили деньги. Как следует поступить в этой ситуации?

Выберите один верный ответ

- Не вводить свои данные. Позвонить в банк и уточнить, что это за перевод

Ввести номер карты, номер телефона и ждать получения денег

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

В вашей квартире прорвало трубу, и вы случайно затопили соседей этажом ниже. Какая из перечисленных страховок поможет вам покрыть причиненный соседям ущерб?

Выберите один верный ответ

Страхование имущества от риска затопления

- Страхование ответственности за причинение вреда

Каков максимальный размер выплаты на ремонт автомобиля по полису обязательного страхования автогражданской ответственности (ОСАГО)?

Выберите один верный ответ

- 400 000 рублей

500 000 рублей

700 000 рублей

1 400 000 рублей

Вы стали участником ДТП. У обоих водителей действующие полисы ОСАГО. Вы оформили европротокол.

В течение какого срока необходимо представить извещение в вашу страховую компанию для получения выплаты по ОСАГО?

Выберите один верный ответ

- В течение 5 рабочих дней

На следующий день после ДТП

В течение 14 календарных дней

В течение 21 календарного дня

Пенсии — Как работает пенсионная система 3 вопроса

Какие организации участвуют в системе пенсионного обеспечения Российской Федерации?

Выберите все верные ответы

Негосударственные пенсионные фонды (НПФ)

- Страховые компании

- Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений

- ПФР

Каким образом может получить свои накопления(в том числе — добровольные взносы) гражданин, формирующий средства пенсионных накоплений в негосударственном пенсионном фонде (НПФ) или Пенсионном фонде Российской Федерации (ПФР), при выходе на пенсию?

Выберите один верный ответ

В виде единовременной выплаты

В виде пожизненной выплаты

Путем выплаты в течение нескольких лет

- Все вышеперечисленные варианты верны

Что может включать в себя доход человека на пенсии?

Выберите один верный ответ

Государственная пенсия (ПФР+НПФ)

Дополнительная пенсия (НПФ)

Долгосрочный вклад

- Все перечисленное

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Что из перечисленного верно в отношении понятия «финансовая подушка безопасности»?

Выберите все верные ответы

Подушка безопасности должна равняться как минимум двум годовым доходам семьи

- Желательный размер подушки безопасности составляет от 3 до 6 сумм ежемесячных доходов семьи

Семьи с невысоким доходом не имеют возможности создать подушку безопасности

- Финансовая подушка безопасности — это определенная сумма денег, которая призвана обеспечивать человеку привычный образ жизни в кризисной ситуации

Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

Выберите один верный ответ

На удобство расположения офиса банка

- На полную стоимость кредита

На бонусные программы банка

На биографии руководителей банка

На купонном поле банкноты кто-то ручкой написал номер телефона. Можно ли оплатить покупку в магазине такой банкнотой?

Выберите один верный ответ

- Да

Нет

Кто должен знать ПИН-код?

Выберите один верный ответ

Владелец карты и сотрудник банка

- Только владелец карты

Близкие люди владельца карты

ПИН-код должен быть написан на карте те

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

На каких платформах можно оплатить налоги онлайн?

Выберите все верные ответы

- В личном кабинете на сайте своего банка

- На сайте Министерства финансов

- На портале «Госуслуги»

- На сайте Федеральной налоговой службы

Ответ: все варианты

С какой суммы дохода взимается подоходный налог (налог на доходы физических лиц — НДФЛ) в размере 15%?

Выберите один верный ответ

С суммы дохода, который превысит 1 млн рублей в год

С суммы дохода, который превысит 3 млн рублей в год

- С суммы дохода, который превысит 5 млн рублей в год

С суммы дохода, который превысит 10 млн рублей в год

Какие виды налоговых вычетов из перечисленных существуют?

Выберите все верные ответы

- Стандартные

- Социальные

Долговые

- Имущественные

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Верно ли утверждение:

«При аннуитетном способе погашения кредита размер ежемесячного платежа зависит от остатка»?

Выберите один верный ответ

- Да

Нет

Надо ли выплачивать кредит банку с отозванной лицензией?

Выберите один верный ответ

- Кредит необходимо продолжать выплачивать в соответствии с информацией на специальном портале Агентства по страхованию вкладов

Нет, теперь можно не выплачивать кредит

Продолжать выплачивать кредит нужно только в том случае, если это потребуют сделать официальным письмом

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Кэшбэк

2 Грейс-период

3 Овердрафт

4 Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Ответ:

Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

Овердрафт

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

Грейс-период

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

Кэшбэк

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Каким способом можно направить жалобу в Центральный банк Российской Федерации?

Выберите все верные ответы

- Через электронную форму на сайте Центрального банка Российской Федерации

- По почте

- Лично через общественную приемную Центрального банка Российской Федерации

- С помощью мобильного приложения «ЦБ-онлайн»

Ответ: все варианты

Укажите, верно ли утверждение:

«Законом установлены сроки рассмотрения и принятия финансовым уполномоченным решения по обращению».

Выберите один верный ответ

- Да

Нет

Какая из перечисленных организаций защищает права потребителей финансовых услуг?

Выберите один верный ответ

Минфин России

Минэкономразвития России

МЧС России

- Банк России

Ответы Продвинутый уровень — Финзачет 2021

Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

На чем основаны биометрические технологии?

Выберите один верный ответ

- На идентификации человека по уникальным, присущим только ему биологическим признакам

На идентификации человека по официальным документам

Как называется резервное копирование данных?

Выберите один верный ответ

Плагиат

- Бэкап

Пикап

Скрининг

Какие данные о человеке необходимо предоставить в Единую биометрическую систему (ЕБС) для получения разрешения проводить дистанционно все финансовые услуги?

Выберите все верные ответы

- Изображение лица

- Голос

Отпечатки пальцев

Радужка глаза

Инвестиции — Что нужно знать инвестору 5 вопросов

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Доверительный управляющий

2 Брокер

3 Эмитент

4 Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Ответ:

Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

Эмитент

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

Брокер

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

Доверительный управляющий

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Выберите все верные утверждения, характерные для инвестиционного страхования жизни (ИСЖ).

Выберите все верные ответы

Вложения в ИСЖ входят в систему страхования вкладов

- В рамках ИСЖ нет гарантии дополнительного дохода. В отличие от банковских вкладов, процент по которым известен заранее, доход по ИСЖ непредсказуем

- Вернуть досрочно все вложенные в ИСЖ деньги удастся только в период охлаждения — в течение 14 дней с момента заключения договора при условии, что страховой случай не наступил

Друг рассказал вам, что в прошлом году по акциям компании, в которую он вкладывал часть своих денег, доходность была достаточно высокой.

Означает ли это, что если вы сейчас вложите свои деньги в эту же компанию, то точно получите такой же результат?

Выберите один верный ответ

Да, раз друг получил такую доходность, то и вы сможете

- Нет, ситуация на бирже изменчива, предыдущая доходность не гарантирует доходности в будущем

Как выбрать инвестиционного советника?

Выберите все верные ответы

- Проверить, есть ли инвестсоветник в соответствующем реестре на официальном сайте Банка России

- Проверить, состоит ли инвестсоветник в одной из саморегулируемых организаций (СРО): Национальной ассоциации участников фондового рынка (НАУФОР), Национальной финансовой ассоциации (НФА) или Ассоциации международных инвестиционных консультантов и советников (АМИКС)

Проверить наличие официального сайта уинвестсоветника

Проверить наличие страниц в социальных сетях у инвестсоветника

Выберите все верные утверждения относительно использования индивидуального инвестиционного счета (ИИС).

Выберите все верные ответы

- Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет

- Взносы на ИИС можно делать как в рублях, так и в долларах

Денежные средства на ИИС застрахованы АСВ аналогично банковским вкладам

- Можно получить налоговый вычет

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Что необходимо предпринять в первую очередь, если вы потеряли банковскую карту?

Выберите один верный ответ

Обратиться в полицию

- Обратиться в банк и заблокировать карту

Обратиться в Банк России

Обратиться в Агентство по страхованию вкладов

Укажите, что из нижеперечисленного является признаком финансовой пирамиды.

Выберите все верные ответы

- Гарантируют высокий доход без всякого риска

- На сайте компании отсутствуют контакты для связи

Есть лицензия Банка России

- Вам показывают только красивые презентации и не дают взглянуть на финансовые документы

В кафе официант приносит вам POS-терминал, вы расплачиваетесь, но тут официант говорит, что оплата не прошла, и просит повторно ввести ПИН-код вашей карты. Ваши действия?

Выберите один верный ответ

Отказываюсь платить повторно, я уже оплатил!

Да, конечно, введу повторно ПИН-код, надо же оплатить услугу!

- Попрошу чек с уведомлением о сбое или отказе от операции и проверю СМС- сообщение о проведенном платеже.

Пенсии — Как работает пенсионная система 3 вопроса

Укажите возможные способы увеличения пенсии при помощи Негосударственного пенсионного фонда (НПФ).

- Перевести накопительную пенсию в НПФ

- Заключить договор негосударственного пенсионного обеспечения

Сформировать основную страховую пенсию

Все перечисленное

До заключения договора об обязательном пенсионном страховании (ОПС) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

Прибыль по пенсионным накоплениям не гарантирована

- Ваши средства, находящиеся в НПФ, не наследуются

- Застрахованное лицо не осуществляет оплату каких-либо сборов и платежей по договорам об ОПС

- Пенсионные накопления невозможно забрать из НПФ до наступления пенсионных оснований — можно только перевести в другой фонд

Ваши средства, находящиеся в НПФ, не застрахованы в Агентстве по страхованию вкладов (AСB)

До заключения договора о негосударственном пенсионном обеспечении (НПО) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

- Могут быть предусмотрены нестандартные пенсионные основания для получения негосударственной пенсии

В случае досрочного прекращения действия договора (НПО) ваши накопления переводятся на благотворительность

Пенсионные взносы и выплаты не облагаются налогом

Договором НПО может быть предусмотрена возможность наследования

- Ваши средства, находящиеся в НПФ, застрахованы в Агентстве по страхованию вкладов (АСB)

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

Что такое франшиза в страховании?

Выберите один верный ответ

Стоимость страхового случая

Дополнительная страховая сумма, которую выплачивает страховщик, если страховой случай наступил по его вине

- Часть компенсации убытков, которую страхователь берет на себя

Дочерняя компания страховой организации

Что такое «Зеленая карта»?

Выберите один верный ответ

Полис ОСАГО зеленого цвета

Банковская карта с фоновым рисунком зеленого цвета

СНИЛС

- Аналог страхования по ОСАГО, который действует за границей

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

- Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Выберите верное утверждение:

Выберите один верный ответ

Личный финансовый план имеет смысл составлять только на период более 5 лет

Ведение финансового плана лучше всего доверить финансовому управляющему

- Личный финансовый план можно корректировать исходя из меняющихся условий

Вы расписали свои доходы и расходы и поняли, что расходы больше, чем доходы. Что вы можете предпринять, как финансово грамотный человек, чтобы изменить ситуацию?

Выберите все верные ответы

- Найти легальные способы увеличения дохода

- Уменьшить (оптимизировать) расходы

Ничего не предпринимать, так тоже можно жить

- Взять в кредит сумму разницы между доходами и расходами

Вы хотите обменять валюту в офисе банка или пункте обмена валют. В каком случае вам нужно будет предъявить паспорт?

Выберите один верный ответ

Предъявлять паспорт при совершении операций по обмену валют не требуется

- Если нужно обменять больше 40 000 рублей

Если нужно обменять больше 100 000 рублей

Предъявлять паспорт при совершении операций по обмену валют требуется всегда, независимо от суммы

Кто такой самозанятый по закону?

Выберите один верный ответ

- Человек, который платит специальный налог на профессиональный доход

Индивидуальный предприниматель

Безработный

Человек, работающий по трудовому договору

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

Нужно ли платить НДФЛ на доход по банковским счетам и вкладам?

Выберите один верный ответ

Нет, доход по банковским счетам и депозитам налогом не облагается

- Да, при условии, что сумма процентов по вкладу (вкладам) превысит установленный законом лимит

Укажите, какое из утверждений верно.

Выберите один верный ответ

Имущественный налоговый вычет можно получить только один раз в жизни за покупку одного объекта

- Имущественный налоговый вычет можно получить несколько раз в жизни за покупку нескольких объектов, но при условии, что размер вычета по всем объектам в сумме не будет превышать 260 000 рублей

Продолжите фразу:

«Если из дохода налогоплательщика (физического лица) производятся удержания (по его распоряжению, по распоряжению суда и т.д.), то…»

Выберите один верный ответ

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по распоряжению налогоплательщика

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению суда

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению иных государственных органов

- Никакие из вышеназванных удержаний не уменьшают налоговую базу

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Что означает санация банка?

Выберите один верный ответ

Применение к банку санкций

Банкротство банка

Объединение с другим банком

- Процедура финансового оздоровления банка

Укажите, верно ли утверждение:

«Требования к поручителю, связанные с нарушением основного обязательства, могут быть предъявлены кредитором лишь при неисполнении или ненадлежащем исполнении должником обязательства по выплате кредита».

Выберите один верный ответ

- Верно

Неверно

Укажите, какое из утверждений верно.

Выберите один верный ответ

- Один из видов реструктуризации кредита (займа) — это погашение задолженности за счет другого кредита (займа)

Один из видов реструктуризации кредита (займа) — это уменьшение размера регулярных платежей по кредиту за счет увеличения срока кредита

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

У Александра долгов стало слишком много, а денег нет и взять неоткуда. Он решил объявить себя банкротом. Укажите, что из перечисленного относится к минусам судебного банкротства.

Выберите все верные ответы

Долг перестает расти. Начисление процентов, штрафов и пени по просроченным кредитам и займам прекращается

- Банкротство портит деловую репутацию и ухудшает кредитную историю

- Имуществом и деньгами будут распоряжаться другие. Вы сможете тратить не более 50 000 рублей ежемесячно, если суд не одобрит другую сумму

У банкрота не могут потребовать сверх того, что есть в его собственности

Как получить статус банкрота без суда?

Выберите один верный ответ

Подать заявление в Федеральную налоговую службу

- Подать заявление в МФЦ

Обратиться к Уполномоченному по правам человека

Подать заявление в Банк России

В течение какого срока ломбард имеет право продать имущество заемщика в случае невозврата займа вовремя?

Выберите один верный ответ

- Не ранее чем через 1 месяц

Не ранее чем через 2 месяца

Не ранее чем через 10 календарных дней

Не ранее чем через 14 календарных дней

Всероссийский онлайн-зачет по финансовой грамотности в 2021 году (30 ноября — 13 декабря) имеет направление на управление персональным бюджетом. Узнайте, насколько хорошо вы подкованы в финансовых вопросах, и получите индивидуальные рекомендации. Персональные рекомендации — это личные рекомендации и материалы для повышения финансовой грамотности.

В 2021 году организаторы онлайн-зачет по финансовой грамотности разделили его на четыре категории:

- Личный зачет — этот тест может пройти любой желающий, два уровня (базовый и продвинутый уровень). 14 игровых дней с 30 ноября по 13 декабря. Ответьте на предложенные 30 вопросов за 60 минут — у вас будет неограниченное число попыток.

- Командный зачет — Соберите команду от 3 до 5 человек. Регистрация на командный зачет начнется после 30 ноября. Два игровых дня: 14 и 16 декабря. Ответьте на предложенные вопросы за 15 минут — у вас будут две попытки. В командном рейтинге будет зачтен лучший результат.

- Зачет для предпринимателей — это ключевые темы из мира финансов и бизнеса. Проверка финансовых знаний владельцев малого и среднего бизнеса. 14 игровых дней с 30 ноября по 13 декабря. Ответьте на предложенные 30 вопросов за 60 минут — у вас будет неограниченное число попыток.

- Опрос предпринимателей — поделитесь опытом использования финансовых продуктов и оцените их качество. Что такое опрос предпринимателей — это опрос субъектов малого и среднего предпринимательства — юридических лиц и индивидуальных предпринимателей, которые хотят поделиться опытом использования разных финансовых продуктов и услуг. Ответы участников будут использованы только в агрегированном виде

Для участия в зачёте перейдите на официальный сайт: finzachet2021.ru

Содержание

- Ответы на Личный зачет (Базовый уровень) — Финзачет2021

- Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

- Инвестиции — Что нужно знать инвестору 5 вопросов

- Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

- Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

- Пенсии — Как работает пенсионная система 3 вопроса

- Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

- Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

- Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

- Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

- Ответы на Личный зачет (Продвинутый уровень) — Финзачет2021

- Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

- Инвестиции — Что нужно знать инвестору 5 вопросов

- Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

- Пенсии — Как работает пенсионная система 3 вопроса

- Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

- Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

- Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

- Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

- Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Ответы на Личный зачет (Базовый уровень) — Финзачет2021

В Финзачете 2021 представлено 30 вопросов, на ответы даётся ровно 1 час. Количество попыток найти правильный ответ не ограничено. Предлагаю общими усилиями в комментариях найти ответы на диктант по финансовой грамотности, пишите комментарии. На основании комментариев ответы будут поправляться, так что не спешите сразу списывать.

Выберите тему — Отвечайте на вопросы и проходите блоки в любой последовательности. Каждый блок содержит от 3 до 5 вопросов

Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

Верно ли утверждение: «Пользоваться общественной сетью Wi-Fi для совершения финансовых операций вполне безопасно»?

Выберите один верный ответ:

- Да

- Нет

Вариант Кулответ: Нет

Укажите, верно ли утверждение: «Цифровые рубли можно будет использовать точно так же, как и обычные купюры и монеты, банковские карты и электронные кошельки: расплачиваться за товары и услуги, делать переводы. Цифровые рубли будут эквивалентны наличным и безналичным: 1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль».

Выберите один верный ответ

- Да

- Нет

Вариант Кулответ: Да

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых. А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

- У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

- Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Вариант Кулответ: У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Инвестиции — Что нужно знать инвестору 5 вопросов

Как инвестор может приобрести ОФЗ-н («народные» облигации федерального займа)?

Выберите один верный ответ

- Все ценные бумаги обращаются на бирже, поэтому их можно приобрести через любого брокера

- Купить ОФЗ-н можно только в банках-агентах — в офисах обслуживания, через личные кабинеты на их сайтах или мобильные приложения банков

Вариант Кулответ: Купить ОФЗ-н можно только в банках-агентах — в офисах обслуживания, через личные кабинеты на их сайтах или мобильные приложения банков

Покупая данную ценную бумагу, инвестор приобретает право на получение текущего дохода в виде периодически выплачиваемого процента и возвращение фиксированной суммы в конце указанного срока. О каком финансовом инструменте идет речь?

Выберите один верный ответ

- Акция

- Форвардный контракт

- Облигация

- Фьючерсный контракт

Вариант Кулответ: Облигация

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов. Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

- Пройти бесплатное обучение для начинающих инвесторов

- Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

- Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

- Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Вариант Кулответ: Пройти бесплатное обучение для начинающих инвесторов; Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Василий ведет учет доходов и расходов. Его бюджет на протяжении года профицитный, и оставшиеся средства он тратит на развлечения. Друзья рассказали ему о торговле на бирже, и он решил, что разницу между доходами и расходами будет инвестировать, хотя у него нет никаких накоплений. Как вы думаете, правильно ли он собрался поступить?

Выберите один верный ответ

- Нет, так как, прежде чем инвестировать, необходимо создать денежный резерв (подушку безопасности), определить цели инвестирования и разобраться, как это работает

- Да, так как тогда он сможет еще больше заработать и за счет этого создаст накопления

Вариант Кулответ: Нет, так как, прежде чем инвестировать, необходимо создать денежный резерв (подушку безопасности), определить цели инвестирования и разобраться, как это работает

Инвестор вправе иметь только один договор на ведение индивидуального инвестиционного счета (ИИС). Что необходимо сделать в случае заключения нового договора на ведение ИИС?

Выберите один верный ответ

- Ранее заключенный договор на ведение ИИС должен быть прекращен в течение месяца

- Ранее заключенный договор на ведение ИИС должен быть расторгнут до заключения нового договора

- Ранее заключенный договор на ведение ИИС должен быть прекращен в срок не более 3 месяцев

Вариант Кулответ: Ранее заключенный договор на ведение ИИС должен быть прекращен в течение месяца

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Вам на почту пришло письмо от портала «Госуслуги», но оказалось в папке «Спам». В нем сообщается, что вам положена выплата от государства за прививку. Ниже дана ссылка, по которой надо активировать письмо, чтобы получить выплату. Ваши действия?

Выберите один верный ответ

- Письмо случайно попало в спам, нужно перейти по ссылке, поскольку это официальный источник

- Надо обратиться по указанным контактом за разъяснениями и выполнить то, что скажет контактное лицо

- Так действуют мошенники через сайты-подделки (фишинговые сайты) — ничего не следует открывать

Вариант Кулответ: Так действуют мошенники через сайты-подделки (фишинговые сайты) — ничего не следует открывать

Вы играете в онлайн-игру, где можно общаться между собой и знакомиться с другими игроками. Игра бесплатная, но для расширения опций существует магазин, в котором можно купить дополнения. В игровой чат новый знакомый скинул вам ссылку на неофициальный магазин со сниженными ценами. Как будете действовать в такой ситуации?

Выберите один верный ответ

- Не станете переходить по ссылке от нового знакомого

- Попробуете сэкономить деньги и перейдете по ссылке для оплаты

- Узнаете у нового знакомого, безопасны ли такие операции, и совершите

Вариант Кулответ: Не станете переходить по ссылке от нового знакомого

Недавно Игорю пришло странное уведомление в Google-календарь: «На сегодня запланирован вывод 105 230 руб. получение» и какая-то ссылка. По ссылке открылся сайт. Там было написано, что на его счет идет перевод, но надо оплатить комиссию, и тогда деньги зачислятся на карту. Была приписка — если он не заплатит комиссию, то счет заблокируют. Для того чтобы оплатить комиссию, Игорю нужно ввести данные своей карты. На сайте были отзывы разных людей, которые уже получили деньги. Как следует поступить в этой ситуации?

Выберите один верный ответ

- Не вводить свои данные. Позвонить в банк и уточнить, что это за перевод

- Ввести номер карты, номер телефона и ждать получения денег

Вариант Кулответ: Не вводить свои данные. Позвонить в банк и уточнить, что это за перевод

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

В вашей квартире прорвало трубу, и вы случайно затопили соседей этажом ниже. Какая из перечисленных страховок поможет вам покрыть причиненный соседям ущерб?

Выберите один верный ответ

- Страхование имущества от риска затопления

- Страхование ответственности за причинение вреда

Вариант Кулответ: Страхование ответственности за причинение вреда

Каков максимальный размер выплаты на ремонт автомобиля по полису обязательного страхования автогражданской ответственности (ОСАГО)?

Выберите один верный ответ

- 400 000 рублей

- 500 000 рублей

- 700 000 рублей

- 1 400 000 рублей

Вариант Кулответ: 400 000 рублей

Вы стали участником ДТП. У обоих водителей действующие полисы ОСАГО. Вы оформили европротокол. В течение какого срока необходимо представить извещение в вашу страховую компанию для получения выплаты по ОСАГО?

Выберите один верный ответ

- В течение 5 рабочих дней

- На следующий день после ДТП

- В течение 14 календарных дней

- В течение 21 календарного дня

Вариант Кулответ: В течение 5 рабочих дней

Пенсии — Как работает пенсионная система 3 вопроса

Какие организации участвуют в системе пенсионного обеспечения Российской Федерации?

Выберите все верные ответы

- Негосударственные пенсионные фонды (НПФ)

- Страховые компании

- Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений

- ПФР

Вариант Кулответ: Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений; ПФР; Страховые компании

Каким образом может получить свои накопления(в том числе — добровольные взносы) гражданин, формирующий средства пенсионных накоплений в негосударственном пенсионном фонде (НПФ) или Пенсионном фонде Российской Федерации (ПФР), при выходе на пенсию?

Выберите один верный ответ

- В виде единовременной выплаты

- В виде пожизненной выплаты

- Путем выплаты в течение нескольких лет

- Все вышеперечисленные варианты верны

Вариант Кулответ: Все вышеперечисленные варианты верны

Что может включать в себя доход человека на пенсии?

Выберите один верный ответ

- Государственная пенсия (ПФР+НПФ)

- Дополнительная пенсия (НПФ)

- Долгосрочный вклад

- Все перечисленное

Вариант Кулответ: Все перечисленное

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Что из перечисленного верно в отношении понятия «финансовая подушка безопасности»?

Выберите все верные ответы

- Подушка безопасности должна равняться как минимум двум годовым доходам семьи

- Желательный размер подушки безопасности составляет от 3 до 6 сумм ежемесячных доходов семьи

- Семьи с невысоким доходом не имеют возможности создать подушку безопасности

- Финансовая подушка безопасности — это определенная сумма денег, которая призвана обеспечивать человеку привычный образ жизни в кризисной ситуации

Вариант Кулответ: Желательный размер подушки безопасности составляет от 3 до 6 сумм ежемесячных доходов семьи; Финансовая подушка безопасности — это определенная сумма денег, которая призвана обеспечивать человеку привычный образ жизни в кризисной ситуации

Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

Выберите один верный ответ

- На удобство расположения офиса банка

- На полную стоимость кредита

- На На бонусные программы банка

- На биографии руководителей банка

Вариант Кулответ: На полную стоимость кредита

На купонном поле банкноты кто-то ручкой написал номер телефона. Можно ли оплатить покупку в магазине такой банкнотой?

Выберите один верный ответ

- Да

- Нет

Вариант Кулответ: Да

Кто должен знать ПИН-код?

Выберите один верный ответ

- Владелец карты и сотрудник банка

- Только владелец карты

- Близкие люди владельца карты

- ПИН-код должен быть написан на карте те

Вариант Кулответ: Только владелец карты

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

На каких платформах можно оплатить налоги онлайн?

Выберите все верные ответы

- В личном кабинете на сайте своего банка

- На сайте Министерства финансов

- На портале «Госуслуги»

- На сайте Федеральной налоговой службы

Вариант Кулответ: В личном кабинете на сайте своего банка; На сайте Министерства финансов; На портале «Госуслуги»; На сайте Федеральной налоговой службы

С какой суммы дохода взимается подоходный налог (налог на доходы физических лиц — НДФЛ) в размере 15%?

Выберите один верный ответ

- С суммы дохода, который превысит 1 млн рублей в год

- С суммы дохода, который превысит 3 млн рублей в год

- С суммы дохода, который превысит 5 млн рублей в год

- С суммы дохода, который превысит 10 млн рублей в год

Вариант Кулответ: С суммы дохода, который превысит 5 млн рублей в год

Какие виды налоговых вычетов из перечисленных существуют?

Выберите все верные ответы

- Стандартные

- Социальные

- Долговые

- Имущественные

Вариант Кулответ: Стандартные; Социальные; Имущественные

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Верно ли утверждение: «При аннуитетном способе погашения кредита размер ежемесячного платежа зависит от остатка»?

Выберите один верный ответ

- Да

- Нет

Вариант Кулответ: Да

Надо ли выплачивать кредит банку с отозванной лицензией?

Выберите один верный ответ

- Кредит необходимо продолжать выплачивать в соответствии с информацией на специальном портале Агентства по страхованию вкладов

- Нет, теперь можно не выплачивать кредит

- Продолжать выплачивать кредит нужно только в том случае, если это потребуют сделать официальным письмом

Вариант Кулответ: Кредит необходимо продолжать выплачивать в соответствии с информацией на специальном портале Агентства по страхованию вкладов

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

- 1 Кэшбэк

2 Грейс-период

3 Овердрафт

4 Кредитный лимит - A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Вариант Кулответ:

Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

Овердрафт

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

Грейс-период

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

Кэшбэк

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Каким способом можно направить жалобу в Центральный банк Российской Федерации?

Выберите все верные ответы

- Через электронную форму на сайте Центрального банка Российской Федерации

- По почте

- Лично через общественную приемную Центрального банка Российской Федерации

- С помощью мобильного приложения «ЦБ-онлайн»

Вариант Кулответ: Через электронную форму на сайте Центрального банка Российской Федерации; По почте; Лично через общественную приемную Центрального банка Российской Федерации; С помощью мобильного приложения «ЦБ-онлайн»

Укажите, верно ли утверждение: «Законом установлены сроки рассмотрения и принятия финансовым уполномоченным решения по обращению».

Выберите один верный ответ

- Да

- Нет

Вариант Кулответ: Да

Какая из перечисленных организаций защищает права потребителей финансовых услуг?

Выберите один верный ответ

- Минфин России

- Минэкономразвития России

- МЧС России

- Банк России

Вариант Кулответ: Банк России

Ответы на Личный зачет (Продвинутый уровень) — Финзачет2021

В Финзачете 2021 представлено 30 вопросов, на ответы даётся ровно 1 час. Количество попыток найти правильный ответ не ограничено. Предлагаю общими усилиями в комментариях найти ответы на диктант по финансовой грамотности, пишите комментарии. На основании комментариев ответы будут поправляться, так что не спешите сразу списывать.

Выберите тему — Отвечайте на вопросы и проходите блоки в любой последовательности. Каждый блок содержит от 3 до 5 вопросов.

Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

На чем основаны биометрические технологии?

Выберите один верный ответ

- На идентификации человека по уникальным, присущим только ему биологическим признакам

- На идентификации человека по официальным документам

Вариант Кулответ: На идентификации человека по уникальным, присущим только ему биологическим признакам

Как называется резервное копирование данных?

Выберите один верный ответ

- Плагиат

- Бэкап

- Пикап

- Скрининг

Вариант Кулответ: Бэкап

Какие данные о человеке необходимо предоставить в Единую биометрическую систему (ЕБС) для получения разрешения проводить дистанционно все финансовые услуги?

Выберите все верные ответы

- Изображение лица

- Голос

- Отпечатки пальцев

- Радужка глаза

Вариант Кулответ: Изображение лица; Голос

Инвестиции — Что нужно знать инвестору 5 вопросов

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

- 1 Доверительный управляющий

2 Брокер

3 Эмитент

4 Инвестор - А Вкладывает свои деньги в надежде на получение прибыли

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Вариант Кулответ:

Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

Эмитент

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

Брокер

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

Доверительный управляющий

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Выберите все верные утверждения, характерные для инвестиционного страхования жизни (ИСЖ).

Выберите все верные ответы

- Вложения в ИСЖ входят в систему страхования вкладов

- В рамках ИСЖ нет гарантии дополнительного дохода. В отличие от банковских вкладов, процент по которым известен заранее, доход по ИСЖ непредсказуем

- Вернуть досрочно все вложенные в ИСЖ деньги удастся только в период охлаждения — в течение 14 дней с момента заключения договора при условии, что страховой случай не наступил

Вариант Кулответ: Вложения в ИСЖ входят в систему страхования вкладов; Вернуть досрочно все вложенные в ИСЖ деньги удастся только в период охлаждения — в течение 14 дней с момента заключения договора при условии, что страховой случай не наступил

Друг рассказал вам, что в прошлом году по акциям компании, в которую он вкладывал часть своих денег, доходность была достаточно высокой. Означает ли это, что если вы сейчас вложите свои деньги в эту же компанию, то точно получите такой же результат?

Выберите один верный ответ

- Да, раз друг получил такую доходность, то и вы сможете

- Нет, ситуация на бирже изменчива, предыдущая доходность не гарантирует доходности в будущем

Вариант Кулответ: Нет, ситуация на бирже изменчива, предыдущая доходность не гарантирует доходности в будущем

Как выбрать инвестиционного советника?

Выберите все верные ответы

- Проверить, есть ли инвестсоветник в соответствующем реестре на официальном сайте Банка России

- Проверить, состоит ли инвестсоветник в одной из саморегулируемых организаций (СРО): Национальной ассоциации участников фондового рынка (НАУФОР), Национальной финансовой ассоциации (НФА) или Ассоциации международных инвестиционных консультантов и советников (АМИКС)

- Проверить наличие официального сайта уинвестсоветника

- Проверить наличие страниц в социальных сетях у инвестсоветника

Вариант Кулответ: Проверить, есть ли инвестсоветник в соответствующем реестре на официальном сайте Банка России; Проверить, состоит ли инвестсоветник в одной из саморегулируемых организаций (СРО): Национальной ассоциации участников фондового рынка (НАУФОР), Национальной финансовой ассоциации (НФА) или Ассоциации международных инвестиционных консультантов и советников (АМИКС)

Выберите все верные утверждения относительно использования индивидуального инвестиционного счета (ИИС).

Выберите все верные ответы

- Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет

- Взносы на ИИС можно делать как в рублях, так и в долларах

- Денежные средства на ИИС застрахованы АСВ аналогично банковским вкладам

- Можно получить налоговый вычет

Вариант Кулответ: Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет; Взносы на ИИС можно делать как в рублях, так и в долларах; Можно получить налоговый вычет

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Что необходимо предпринять в первую очередь, если вы потеряли банковскую карту?

Выберите один верный ответ

- Обратиться в полицию

- Обратиться в банк и заблокировать карту

- Обратиться в Банк России

- Обратиться в Агентство по страхованию вкладов

Вариант Кулответ: Обратиться в банк и заблокировать карту

Укажите, что из нижеперечисленного является признаком финансовой пирамиды.

Выберите все верные ответы

- Гарантируют высокий доход без всякого риска

- На сайте компании отсутствуют контакты для связи

- Есть лицензия Банка России

- Вам показывают только красивые презентации и не дают взглянуть на финансовые документы

Вариант Кулответ: Гарантируют высокий доход без всякого риска; На сайте компании отсутствуют контакты для связи; Вам показывают только красивые презентации и не дают взглянуть на финансовые документы

В кафе официант приносит вам POS-терминал, вы расплачиваетесь, но тут официант говорит, что оплата не прошла, и просит повторно ввести ПИН-код вашей карты. Ваши действия?

Выберите один верный ответ

- Отказываюсь платить повторно, я уже оплатил!

- Да, конечно, введу повторно ПИН-код, надо же оплатить услугу!

- Попрошу чек с уведомлением о сбое или отказе от операции и проверю СМС- сообщение о проведенном платеже.

Вариант Кулответ: Попрошу чек с уведомлением о сбое или отказе от операции и проверю СМС- сообщение о проведенном платеже.

Пенсии — Как работает пенсионная система 3 вопроса

Укажите возможные способы увеличения пенсии при помощи Негосударственного пенсионного фонда (НПФ).

- Перевести накопительную пенсию в НПФ

- Заключить договор негосударственного пенсионного обеспечения

- Сформировать основную страховую пенсию

- Все перечисленное

Вариант Кулответ: Перевести накопительную пенсию в НПФ; Заключить договор негосударственного пенсионного обеспечения

До заключения договора об обязательном пенсионном страховании (ОПС) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

- Прибыль по пенсионным накоплениям не гарантирована

- Ваши средства, находящиеся в НПФ, не наследуются

- Застрахованное лицо не осуществляет оплату каких-либо сборов и платежей по договорам об ОПС

- Пенсионные накопления невозможно забрать из НПФ до наступления пенсионных оснований — можно только перевести в другой фонд

- Ваши средства, находящиеся в НПФ, не застрахованы в Агентстве по страхованию вкладов (AСB)

Вариант Кулответ: Ваши средства, находящиеся в НПФ, не наследуются; Застрахованное лицо не осуществляет оплату каких-либо сборов и платежей по договорам об ОПС; Пенсионные накопления невозможно забрать из НПФ до наступления пенсионных оснований — можно только перевести в другой фонд

До заключения договора о негосударственном пенсионном обеспечении (НПО) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

- Могут быть предусмотрены нестандартные пенсионные основания для получения негосударственной пенсии

- В случае досрочного прекращения действия договора (НПО) ваши накопления переводятся на благотворительность

- Пенсионные взносы и выплаты не облагаются налогом

- Договором НПО может быть предусмотрена возможность наследования

- Ваши средства, находящиеся в НПФ, застрахованы в Агентстве по страхованию вкладов (АСB)

Вариант Кулответ: Могут быть предусмотрены нестандартные пенсионные основания для получения негосударственной пенсии; Ваши средства, находящиеся в НПФ, застрахованы в Агентстве по страхованию вкладов (АСB)

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

Что такое франшиза в страховании?

Выберите один верный ответ

- Стоимость страхового случая

- Дополнительная страховая сумма, которую выплачивает страховщик, если страховой случай наступил по его вине

- Часть компенсации убытков, которую страхователь берет на себя

- Дочерняя компания страховой организации

Вариант Кулответ: Часть компенсации убытков, которую страхователь берет на себя

Что такое «Зеленая карта»?

Выберите один верный ответ

- Полис ОСАГО зеленого цвета

- Банковская карта с фоновым рисунком зеленого цвета

- СНИЛС

- Аналог страхования по ОСАГО, который действует за границей

Вариант Кулответ: Аналог страхования по ОСАГО, который действует за границей

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

- В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

- Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

- Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

- Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Вариант Кулответ: Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Выберите верное утверждение:

Выберите один верный ответ

- Личный финансовый план имеет смысл составлять только на период более 5 лет

- Ведение финансового плана лучше всего доверить финансовому управляющему

- Личный финансовый план можно корректировать исходя из меняющихся условий

Вариант Кулответ: Личный финансовый план можно корректировать исходя из меняющихся условий

Вы расписали свои доходы и расходы и поняли, что расходы больше, чем доходы. Что вы можете предпринять, как финансово грамотный человек, чтобы изменить ситуацию?

Выберите все верные ответы

- Найти легальные способы увеличения дохода

- Уменьшить (оптимизировать) расходы

- Ничего не предпринимать, так тоже можно жить

- Взять в кредит сумму разницы между доходами и расходами

Вариант Кулответ: Найти легальные способы увеличения дохода; Уменьшить (оптимизировать) расходы; Взять в кредит сумму разницы между доходами и расходами

Вы хотите обменять валюту в офисе банка или пункте обмена валют. В каком случае вам нужно будет предъявить паспорт?

Выберите один верный ответ

- Предъявлять паспорт при совершении операций по обмену валют не требуется

- Если нужно обменять больше 40 000 рублей

- Если нужно обменять больше 100 000 рублей

- Предъявлять паспорт при совершении операций по обмену валют требуется всегда, независимо от суммы

Вариант Кулответ: Если нужно обменять больше 40 000 рублей

Кто такой самозанятый по закону?

Выберите один верный ответ

- Человек, который платит специальный налог на профессиональный доход

- Индивидуальный предприниматель

- Безработный

- Человек, работающий по трудовому договору

Вариант Кулответ: Человек, который платит специальный налог на профессиональный доход

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

Нужно ли платить НДФЛ на доход по банковским счетам и вкладам?

Выберите один верный ответ

- Нет, доход по банковским счетам и депозитам налогом не облагается

- Да, при условии, что сумма процентов по вкладу (вкладам) превысит установленный законом лимит

Вариант Кулответ: Да, при условии, что сумма процентов по вкладу (вкладам) превысит установленный законом лимит

Укажите, какое из утверждений верно.

Выберите один верный ответ

- Имущественный налоговый вычет можно получить только один раз в жизни за покупку одного объекта

- Имущественный налоговый вычет можно получить несколько раз в жизни за покупку нескольких объектов, но при условии, что размер вычета по всем объектам в сумме не будет превышать 260 000 рублей

Вариант Кулответ: Имущественный налоговый вычет можно получить несколько раз в жизни за покупку нескольких объектов, но при условии, что размер вычета по всем объектам в сумме не будет превышать 260 000 рублей

Продолжите фразу: «Если из дохода налогоплательщика (физического лица) производятся удержания (по его распоряжению, по распоряжению суда и т.д.), то…»

Выберите один верный ответ

- Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по распоряжению налогоплательщика

- Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению суда

- Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению иных государственных органов

- Никакие из вышеназванных удержаний не уменьшают налоговую базу

Вариант Кулответ: Никакие из вышеназванных удержаний не уменьшают налоговую базу

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Что означает санация банка?

Выберите один верный ответ

- Применение к банку санкций

- Банкротство банка

- Объединение с другим банком

- Процедура финансового оздоровления банка

Вариант Кулответ: Процедура финансового оздоровления банка

Укажите, верно ли утверждение: «Требования к поручителю, связанные с нарушением основного обязательства, могут быть предъявлены кредитором лишь при неисполнении или ненадлежащем исполнении должником обязательства по выплате кредита».

Выберите один верный ответ

- Верно

- Неверно

Вариант Кулответ: Верно

Укажите, какое из утверждений верно.

Выберите один верный ответ

- Один из видов реструктуризации кредита (займа) — это погашение задолженности за счет другого кредита (займа)

- Один из видов реструктуризации кредита (займа) — это уменьшение размера регулярных платежей по кредиту за счет увеличения срока кредита

Вариант Кулответ: Один из видов реструктуризации кредита (займа) — это погашение задолженности за счет другого кредита (займа)

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

У Александра долгов стало слишком много, а денег нет и взять неоткуда. Он решил объявить себя банкротом. Укажите, что из перечисленного относится к минусам судебного банкротства.

Выберите все верные ответы

- Долг перестает расти. Начисление процентов, штрафов и пени по просроченным кредитам и займам прекращается

- Банкротство портит деловую репутацию и ухудшает кредитную историю

- Имуществом и деньгами будут распоряжаться другие. Вы сможете тратить не более 50 000 рублей ежемесячно, если суд не одобрит другую сумму

- У банкрота не могут потребовать сверх того, что есть в его собственности

Вариант Кулответ: Банкротство портит деловую репутацию и ухудшает кредитную историю; Имуществом и деньгами будут распоряжаться другие. Вы сможете тратить не более 50 000 рублей ежемесячно, если суд не одобрит другую сумму

Как получить статус банкрота без суда?

Выберите один верный ответ

- Подать заявление в Федеральную налоговую службу

- Подать заявление в МФЦ

- Обратиться к Уполномоченному по правам человека

- Подать заявление в Банк России

Вариант Кулответ: Подать заявление в МФЦ

В течение какого срока ломбард имеет право продать имущество заемщика в случае невозврата займа вовремя?

Выберите один верный ответ

- Не ранее чем через 1 месяц

- Не ранее чем через 2 месяца

- Не ранее чем через 10 календарных дней

- Не ранее чем через 14 календарных дней

Вариант Кулответ: Не ранее чем через 1 месяц

Ранее мы освещали другие образовательные акции по финансовой грамотности

![]()

Happy

35

![]()

Sad

30

![]()

Excited

31

![]()

Sleepy

25

![]()

Angry

81

![]()

Surprise

12

Инвестиции для начинающих: с чего начать инвестировать, с какой суммы, ошибки инвесторов и портфель инвестиций

Содержание

- 1 Инвестирование для начинающих

- 2 Что нужно знать об инвестициях

- 2.1 Отличие трейдера от инвестора

- 2.2 Где торгуются финансовые инструменты

- 2.3 Где хранятся активы, и что будет, если посредник обанкротится?

- 3 Мифы об инвестировании

- 4 Финансовая и инвестиционная грамотность

- 4.1 Основные правила инвестирования

- 4.2 Что такое диверсификация

- 4.3 Как избежать инвестиционных рисков

- 5 Частые ошибки начинающих инвесторов

- 6 Как научиться инвестировать с нуля

- 7 Отличие между брокерским счетом и ИИС

- 7.1 Что по налогам на ИИС

- 7.2 Вычет типа А

- 7.3 Вычет типа Б

- 7.4 Какой тип вычета выбрать для ИИС

- 8 Виды инвестиций: выбираем инструменты инвестирования

- 8.1 Как собрать портфель инвестиций для начинающих правильно

- 8.2 Лучшие активы для инвестиций

- 8.2.1 Банковские вклады

- 8.2.2 Недвижимость

- 8.2.3 Ценные бумаги

- 8.2.4 Паевые инвестиционные фонды

- 8.2.5 Драгоценные металлы

- 8.2.6 Валюта

- 8.2.7 Страхование

- 9 Куда не стоит вкладывать деньги новичкам

- 9.1 Коллекционирование

- 9.2 Бизнес

- 9.2.1 Стартапы

- 9.2.2 Субаренда

- 9.2.3 Малый бизнес

- 9.3 Онлайн проекты

- 9.4 Инвестиции в трейдеров

- 9.5 Инвестиции на рынке FOREX

- 9.6 ПАММ-счета

- 9.7 Копирование сделок

- 9.8 МФО

- 9.9 Мошенники

- 10 Лучшие книги про инвестиции для начинающих

Здравствуй, дорогой читатель! На связи Елена Феоктистова.

В 2021 году реклама на ТВ и в Интернете каждый раз настойчиво напоминает нам о новом тренде — инвестициях. Одни говорят о разумном вложении накоплений и постепенном наращивании активов, а другие обещают доходность в 200% уже завтра при минимальных вложениях. В таком сумасшедшем инфопотоке можно легко ошибиться с выбором и потерять свои честно заработанные деньги. Поэтому у новичков сразу возникает куча вопросов: что такое инвестиции? что нужно знать начинающему инвестору? как начать зарабатывать на инвестициях? какие для этого есть способы? И подойдёт ли инвестирование конкретно мне?

Спокойно! Я здесь как раз для того, чтобы рассказать все про инвестиции с нуля: отвечу на вопросы, познакомлю с финансовыми инструментами, развею главные мифы и расскажу, как управлять рисками, чтобы не потерять все свои вложения.

Инвестирование для начинающих

Спойлер: если вы хотите заработать быстро и много, будьте готовы к риску потерять весь свой капитал. А если вы думаете о том, как увеличить сбережения и заработать на безбедную старость, то эта статья — то, что вам нужно. В ней я расскажу о том, что такое разумные инвестиции, с чего начать знакомство с ними и как выйти на стабильный пассивный доход.

Чтобы не испугать неискушенных читателей потоком сложных терминов, я постараюсь на понятных примерах и статистических данных объяснить, как начать инвестировать с нуля. Например, по состоянию на июль 2021 года число частных инвесторов на московской бирже достигло 13,2 млн человек. Но большинство новичков теряют до 90% вложений уже на первых сделках. Все из-за недостатка знаний, а также выбора спекулятивных и сверхрисковых инструментов. Поэтому, прежде чем начать вкладывать свои сбережения, необходимо узнать всё об инвестициях с нуля и понять суть каждого инструмента в отдельности.

Что нужно знать об инвестициях

Давайте договоримся сразу, что 1000 рублей, спрятанные в ящике с постельным бельем – НЕ инвестиции, а капитал. Из-за быстрорастущей инфляции капитал обесценивается, поэтому в долгосрочном периоде хранить деньги в шкафу — не вариант.

Но если взять те же 1000 рублей и положить на депозит в банке под 2% годовых – это уже инвестиции, так как они принесут нам доход. Другими словами,

Инвестиции – это способ размещения капитала с целью получения прибыли или пассивного дохода.

Вложить деньги можно в любой объект, который подлежит финансовой оценке и способен принести прибыль в перспективе. Доходность может составлять как 5%, так и 200%. Все зависит от выбранного объекта: самую низкую доходность имеют банковские вклады, а акции или опционы могут стать сверхприбыльными. Но, как правило, с ростом доходности растут и риски. Фондовый рынок для начинающих сначала может показаться «золотой жилой», где можно быстро обогатиться, пытаясь купить акции дешевле и продать дороже. Такие спекуляции могут привести к полной потере капитала. Поэтому я рекомендую подходить разумно к инвестированию личных денег. Если только вы не хотите стать трейдером. Но об этом позже.

Конечно, мир инвестиций для начинающих выглядит чем-то сложным. Но на деле – это эффективный способ спасти свои сбережения от инфляции, получать стабильный доход в перспективе и накопить на безбедную старость.

Поэтому, если перед вами все ещё стоит вопрос: стоит ли начинать инвестировать? То однозначный ответ – да! А я могу вам в этом помочь.

Отличие трейдера от инвестора

Давайте разберёмся, кто такие трейдеры и инвесторы, и чем они отличаются друг от друга. А также узнаем, какие риски в себе таит биржа ценных бумаг для начинающих.Предположим, у нас есть определённые накопления, и теперь мы хотим поскорее заработать на них. В таком случае подойдут самостоятельные спекуляции на бирже, или трейдинг, который может стать профессией.

Трейдеры спекулируют на торговле ценными бумагами. Их цель заработать на колебаниях фондового рынка. И чем быстрее они фиксируют прибыль, тем лучше.

Трейдинг – сложная и кропотливая работа, требующая анализа большого объема данных, контроля финансов и рисков. Трейдеры по 16-20 часов проводят перед компьютером в постоянной попытке угадать рынок. А поспешные или неправильные решения могут привести к колоссальным убыткам. Особенно у новичков.

Трейдинг не подойдёт эмоциональным и азартным людям, так как сделки должны совершаться с холодным расчётом. Только в таком случае можно получить сверхприбыль на удачной сделке. Если вы решили попробовать такой вид спекуляций, то достаточно открыть счёт у брокера и начать совершать первые шаги, одновременно набираясь опыта у знающих трейдеров. В основном, биржевая торговля ценными бумагами для начинающих сводится к обучению, анализу фондового рынка и постоянной практике.

Теперь рассмотрим другую ситуацию: у нас есть накопления, которые хочется сохранить от инфляции, приумножить и хорошо на них прожить в старости. Рисковать заработанным капиталом мы не готовы, поэтому выбираем инвестиции.

Инвесторы придерживаются стратегии «купи и держи» — покупают ценные бумаги на долгосрочный период. Риски инвесторов значительно меньше, чем у трейдеров. В долгосрочной перспективе акции крупных компаний растут и приносят прибыль, то есть дивиденды.

Профессиональные инвесторы изучают компанию по критериям надёжности и оценивают риски потери сбережений. Начинающие могут даже не вникать в финансовые документы, а просто инвестировать в «голубые фишки» — акции крупных проверенных компаний, или в уже готовые корзины акций, облигаций и сырья — биржевые фонды ( ETF).

Такой подход к сохранению сбережений подходит большинству инвесторов, которые не хотят ломать голову над тем, как торговать акциями на бирже для новичков и не готовы тратить на это много времени. Ведь для того, чтобы обеспечить себе пассивный доход в будущем не нужно пытаться угадать рынок. Достаточно уделить всего пару часов в месяц на увеличение вложений и покупку надёжных финансовых инструментов.

Где торгуются финансовые инструменты

Финансовые (или инвестиционные) инструменты – все виды активов, в которые инвесторы могут вложить деньги с целью получения прибыли. К ним относятся:

- банковские депозиты;

- накопительные программы в сфере страхования и пенсионного обеспечения;

- ценные бумаги, т. е. акции и облигации;

- ПИФы (паевые инвестиционные фонды)

- ETF (биржевые инвестиционные фонды);

- хедж-фонды;

- недвижимость;

- драгоценные металлы;

- валюта;

- предметы роскоши, антиквариат и так далее.

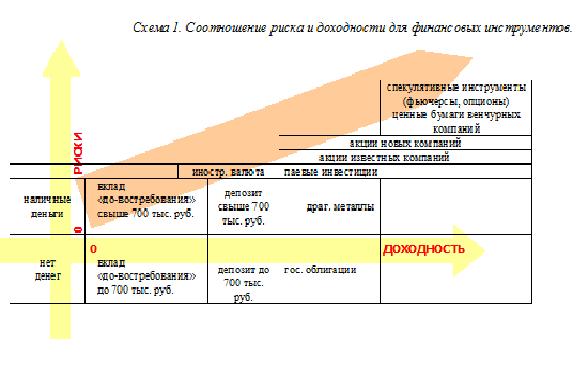

Эти инструменты делятся на надежные, ликвидные и доходные.

- Надежные помогают сохранить капитал, но не гарантируют стопроцентную защиту от инфляции (недвижимость, депозиты в крупных банках, страховые накопительные программы, облигации федерального займа – ОФЗ).

- Ликвидные позволяют зарабатывать на уровне с инфляцией или немного больше. А также дают возможность быстро обменять инструмент на деньги (депозиты в небольших банках, акции и облигации голубых фишек,, устойчивая валюта).

- Доходные могут принести доход в несколько раз превышающий уровень роста инфляции. Но при этом несут в себе высокий риск потери капитала (акции, облигации коммерческих компаний, ПИФы).

Где можно приобрести инвестиционные инструменты? Для банковских вкладов, недвижимости и страховых накопительных программ все предельно понятно – мы обращаемся в офис застройщика, банка или страховой компании. А для покупки акций, облигаций, ETF уже понадобится открытие брокерского счёта.

Брокерский счет — счет инвестора непосредственно у брокера, на котором ведётся учёт всех сделок по ценным бумагам и операциям на фондовом рынке.

Услуги и предложения у всех брокеров примерно одинаковы, различаются лишь тарифы и комиссии за совершение операций.

Где хранятся активы, и что будет, если посредник обанкротится?

Конечно, покупка активов на фондовом рынке не то же самое, что покупка продуктов в магазине. Мы не можем потрогать акции или облигации руками через монитор и ощутить их вес. Поэтому возникают опасения насчёт совершённой сделки. Если мы купили ценную бумагу через брокерский счёт, то где она хранится? Не ушли ли мои сбережения впустую и защищены ли они от банкротства брокера?

Итак, мы – начинающие инвесторы, которые открыли брокерский счёт и перевели на него деньги для покупки активов. Одновременно с этим в депозитарии брокера открывается так называемый депозитарный счёт, где и хранятся приобретённые нами активы.

Депозитарий – организация, в которой хранятся записи о владельцах ценных бумаг. Для выполнения своей работы депозитарии обязаны иметь лицензию Центробанка.

Крупные брокерские фирмы могут иметь личный депозитарий для хранения ценных бумаг. А более мелкие компании обычно используют частные депозитарии, которые передают данные о новых пользователях в центральный депозитарий. На территории Российской Федерации эту функцию выполняет Национальный расчетный депозитарий.

Если же брокерская компания, с которой мы работали, обанкротилась, то Центробанк аннулирует её лицензию и прекращает работу депозитария. За месяц до этого брокер обязан оповестить нас о сроках для смены компании, в которую мы хотим перевести свои активы. Как правило, все это происходит безболезненно и без потерь. Однако бывает и так, что брокер использует в своей работе нечестные схемы для вывода ценных бумаг. В результате клиенты теряют свои активы без возможности перевести их на счёт новой компании.

Поэтому важно правильно подойти к выбору брокерской компании. Узнать, как давно она на рынке, и с какого года имеет лицензию. Изучить отчёты об активности пользователей и активах в обороте фирмы. Работая с проверенной фирмой, у нас будет шанс на помощь от Центробанка при возникновении проблем.

Мифы об инвестировании

Когда новые ученики приходят в наш Центр с просьбой рассказать всё про инвестиции для новичков, то частенько мы сталкиваемся с разными заблуждениями. Кто-то думает, что нужно иметь миллион для того, чтобы инвестировать. Кто-то считает, что заработок на бирже через интернет для начинающих нереален. А некоторые уверены, что для этого нужно иметь высшее экономическое образование. В процессе обучения все эти сомнения прорабатываются и испаряются. Я собрала 5 самых популярных из них и теперь развею их для вас.

Миф 1. Инвестиции требуют крупных вложений

Возможно, лет 30 назад так и было. Но в 2021 году открыть счёт у большинства брокеров можно совершенно бесплатно, а стоимость активов начинается всего с сотни рублей. Поэтому начать инвестировать можно и с 1000 рублей в месяц, постепенно наращивая активы.

Миф 2. Инвестирование доступно только людям, имеющим высшее экономическое образование

Мы с вами помним, что депозит в банке — это тоже инвестирование? Но для того, чтобы его открыть — надо нажать всего на пару кнопок, что доступно любому желающему. А для выхода на фондовый рынок достаточно знать несколько основных терминов и базовые принципы экономики. Почерпнуть необходимые знания о том, как правильно начать инвестировать можно, например, из этой статьи и книги «Инвестиции без риска».

Миф 3. Инвестирование — это высокие риски

Все мы ежедневно ездим на личном авто или общественном транспорте. А по статистике, за первое полугодие 2021 года на дорогах России было совершено свыше 70 000 ДТП, из которых около 7 000 — со смертельным исходом. Жуткие цифры, не правда ли? Но тем не менее, мы продолжаем ездить на авто, соблюдая ПДД и оценивая обстановку на дороге, чтобы снизить риск аварий. Так и в инвестировании. Выбирая, куда вложить деньги, мы должны учитывать возможные потери и тщательно анализировать активы. Здесь важно помнить: чем выше доходность, тем выше риски, и наоборот.

Миф 4. Инвестиции не могут быть источником стабильного дохода

Так говорят обычно те, кто уже обжегся на неудачных инвестициях и потерял все деньги. Действительно, если необдуманно вложиться в рискованные инструменты, то мы понесём убытки. Но разумные инвестиции, когда мы собираем диверсифицированный портфель из разных активов, позволяют не только сохранить сбережения, но и получать стабильный пассивный доход. За каждую акцию и облигацию в портфеле, инвесторы регулярно получают дивиденды и купоны. При правильной стратегии на эти выплаты можно спокойно прожить в сложной жизненной ситуации. Нужно только научиться управлять рисками.

Миф 5. Инвестировать следует в один крупный проект, который принесет большой доход