Трудно себе представить бизнес-план, для которого не пришлось бы создавать расчёты. Определённых вычислений требуют все части бизнес-плана: маркетинговая, операционная, производственная.

Но наиболее важна в плане расчётов финансовая часть бизнес-плана. Именно она позволяет выявить, насколько прибыльным и устойчивым будет создаваемый бизнес.

Финансовая часть должна отвечать на следующие вопросы:

- Сколько средств понадобится для запуска бизнеса?

- Сколько прибыли он будет приносить?

- Как скоро окупится бизнес?

- Насколько устойчивым и выгодным он окажется?

На каждый из этих вопросов отвечает одна из частей бизнес-плана. А значит, в структуре финансовой части бизнес-плана будут такие разделы, как инвестиционные затраты, прогноз прибылей и убытков, денежный поток и оценка эффективности проекта.

Инвестиционные затраты

>

Первое, что нужно сделать, составляя бизнес-план, — детально просчитать, во сколько обойдётся создание бизнеса. Это позволит самому предпринимателю понять, сколько денег потребуется для старта бизнеса и нужно ли привлекать займы.

В этой части бизнес-плана необходимо учесть все статьи расходов, связанные с запуском бизнеса. Для ясности стоит обратиться к примеру. Рассмотрим бизнес-план по строительству автомойки на два поста. Вложиться придётся как в само строительство, так и в закупку оборудования. В общем виде список инвестиционных затрат на этот бизнес будет выглядеть так:

- Проектные работы

- Закупка стройматериалов и строительные работы

- Подключение к электричеству, водоснабжению и другим инженерным сетям

- Закупка оборудования

- Монтаж оборудования

По словам владельца сети автомоек «Мойдодыр» в Казани Айдара Исмагилова, строительство автомойки обойдётся в 30-35 тыс. рублей на квадратный метр с учётом проектных работ и подведения коммуникаций. Сумма в итоге получается довольно солидная, поэтому сейчас среди начинающих бизнесменов популярнее аренда, а не строительство под ключ. В этом случае в план инвестиций войдут и арендные платежи до открытия бизнеса, и ремонт помещения.

Затраты на оборудование будут зависеть от типа мойки. Если автомойка ручного типа, то на оборудование достаточно будет заложить 400 тыс. рублей. А вот для автоматической мойки затраты составят минимум 300 тыс. евро.

Для расчётов лучше брать некую усредненную цену по каждой из статей расходов. Например, если нужно просчитать расходы на аренду недвижимости, стоит взять в расчёт не самую высокую и не самую низкую цену за квадратный метр, а среднюю цену на рынке. Определить её можно, изучив предложения аренды в своём городе.

Другое дело — если поставщик и его цена уже заранее известны. Например, для автомойки требуется оборудование только строго определённого производителя. Тогда в расчёты нужно включить именно те цены, которые он предлагает.

Знание необходимого объема инвестиций позволит не только прикинуть, сколько денег понадобится на запуск бизнеса, но и как быстро он окупится.

Прогноз прибылей и убытков

>

Определившись с суммой инвестиций, нужно понять возможно ли вообще отбить первоначальные вложения. Поэтому следующий шаг при составлении финансовой части бизнес-плана — прогноз прибылей и убытков.

От чего отталкиваться при составлении этого прогноза? От планируемого дохода бизнеса. Чтобы посчитать его, необходимо стоимость услуги или товара умножить на количество продаж.

Если вернуться к примеру с автомойкой, нужно цену мойки одного автомобиля умножить на количество помытых за месяц машин. Цена за разные виды мойки авто чаще всего варьируется. Например, быстрая мойка кузова обойдётся в 170 рублей, а комплексная мойка внутри и снаружи — в 500 рублей. Лучше взять в расчёт некий средний чек.

Загрузка автомойки также будет разной в зависимости от сезона, площади и типа мойки. Хорошим показателем для ручной мойки считается помывка 120-140 авто в день, для автоматической — 400-500 машин в день. Но по факту клиентов может быть меньше.

Следующий шаг расчётов — величина расходов бизнеса. Чтобы определить её, нужно сложить все запланированные расходы. В случае с автомойкой в этот раздел войдут:

- Расходы на материалы (тряпки и автохимию)

- Расходы на выплату зарплаты персоналу

- Расходы на оплату коммунальных услуг и связи

- Расходы на рекламу

- Расходы на выплату налогов

- Расходы на платежи по кредитам

Суда же могут войти расходы на оплату аренды, охрану, одним словом на всё, что необходимо для поддержания деятельности бизнеса. По словам Айдара Исмагилова, на расходные материалы стоит заложить 100 тыс. рублей в месяц. Все прочие расходы могут довольно сильно различаться в каждом конкретном случае в зависимости от разных факторов. Так, расходы на рекламу будут зависеть от расположения автомойки: если она во дворах, то потребуется полноценная рекламная кампания, а если на оживленной магистрали — достаточно будет заметной вывески.

Если вычесть из суммы доходов бизнеса сумму его расходов, можно узнать какова чистая прибыль. Этот показатель гораздо лучше, чем доход, показывает, каково состояние бизнеса и сколько нужно вложить в его дальнейшее развитие.

На первых порах работы бизнеса расходы зачастую превышают доходы, а вместо чистой прибыли появляются чистый убыток. В первые месяцы или даже год работы это — нормальная ситуация. Пугаться её не стоит: главное, чтобы убыток сокращался с каждым месяцем.

Составляя прогноз прибылей и убытков, все показатели стоит просчитать помесячно до момента окупаемости бизнеса. При этом не стоит делать прогноз слишком оптимистичным: представьте, что доход будет не максимально возможным, возьмите усреднённые показатели.

Денежный поток (Cash Flow)

>

Для бизнеса, который пока находится на стартовом этапе, важно понять не только какова будет его чистая прибыль. Одним из важнейших показателей является так называемый денежный поток или cash flow. Рассчитав денежный поток, можно определить каково финансовое состояние бизнеса и насколько эффективны инвестиции в него.

Денежный поток рассчитывается как разница между денежными поступлениями и оттоками за определённый период. Если вернуться к примеру с автомойкой, то чтобы рассчитать денежный поток в первый месяц её работы, необходимо за поступления взять чистую прибыль, а за оттоки — сумму первоначальных инвестиций.

При этом считать будет удобнее, если оттоки обозначить как отрицательное число. То есть, к сумме начальных инвестиций в автомойку добавляем знак «минус», а к полученному числу прибавляем чистую прибыль в первый месяц работы.

Чтобы посчитать денежный поток во втором месяце, нужно найти разницу между результатом первого месяца и чистой прибылью, полученной во втором месяце. Поскольку в первый месяц получилось отрицательное число, чистую прибыль к нему снова нужно прибавить. Денежный поток во все последующие месяцы считается по той же схеме.

Оценка эффективности проекта

>

Спрогнозировав прибыли и убытки, а также движение денежных средств бизнеса, необходимо перейти к одному из наиболее важных разделов — оценке его эффективности. Существует множество критериев, по которым оценивается эффективность проекта. Но для малого бизнеса достаточно оценить всего три из них: рентабельность, точку безубыточности и срок окупаемости.

Рентабельность бизнеса — один из наиболее важных показателей. Вообще, в экономике существует множество различных показателей рентабельности — рентабельность собственного капитала, рентабельность активов, рентабельность инвестиций. Все они позволяют провести оценку эффективности бизнеса в разных его аспектах.

Чтобы понять, какие именно показатели рентабельности стоит просчитать в своём бизнес-плане, нужно обратиться к требованиям инвестора или кредитной организации. Если же цель — оценить рентабельность бизнеса «для себя», достаточно будет просчитать общую рентабельность бизнеса.

Сделать это просто. Достаточно прибыль бизнеса разделить на сумму его доходов, а затем умножить полученное число на 100, чтобы получить результат в процентах.

Трудно назвать оптимальный показатель рентабельности бизнеса. Он во многом зависит от величины бизнеса, рода деятельности компании. Для микробизнеса с выручкой до 10 миллионов рублей хорошим считается показатель рентабельности в 15 — 25%. Чем крупнее бизнес, тем ниже может быть полученный процент. В случае с автомойкой нормальный показатель рентабельности — от 10 до 30%, утверждает Айдар Исмагилов.

Ещё один показатель, который необходимо просчитать, — точка безубыточности. Она позволяет определить, при каком доходе предприятие будет полностью покрывать свои расходы, но пока не будет получать прибыли. Это нужно знать, чтобы понять насколько прочен бизнес в финансовом плане. Чтобы найти точку безубыточности, нужно в начале умножить доход бизнеса на его постоянные расходы, затем от дохода отнять переменные расходы, а после первое полученное число разделить на второе.

Постоянные расходы — те, что не зависят от объемов произведённого товара или оказанных услуг. Такие расходы бизнес несет даже тогда, когда простаивает. В случае с автомойкой в число таких затрат входят зарплата бухгалтеров и администраторов, коммунальные услуги и связь, амортизационные отчисления, платежи по кредитам, налоги на имущество и так далее.

Переменные расходы — всё, что меняется вместе с изменением объема производства. Например, на мойке затраты, которые меняются с увеличением или уменьшением числа вымытых машин, это расходы на автохимию, расход воды, сдельная зарплата.

Получив в результате проведённых расчётов определённое число, можно соотнести его с отчётом о прибылях и убытках. В тот месяц, когда доход бизнеса достигнет или превысит сумму, полученную в результате расчёта точки безубыточности, она и будет достигнута.

Чаще всего точка безубыточности достигается далеко не в первый месяц работы бизнеса, особенно если он связан с производством. По словам Айдара Исмагилова, в случае с автомойкой выход на точку безубыточности зависит от сезона. Если мойка открылась в сухой летний сезон, когда спроса на услуги мало, они будет убыточной в течение всего этого сезона. Если же открытие произошло в сезон повышенного спроса, то на точку безубыточности можно выйти и в первый месяц.

Срок окупаемости бизнеса — один из важнейших показателей не только для самого предпринимателя, но и для его потенциальных инвесторов. Например, если срок окупаемости бизнеса слишком долог, то получить кредит на него в банке становится гораздо сложнее.

Проще всего посчитать срок окупаемости, если уже просчитан денежный поток. В этом случае нужно найти месяц, в котором после сложения положительного числа чистой прибыли с отрицательным числом начальных инвестиций получилось положительное число. Это будет означать, что прибыль от бизнеса полностью покрыла первоначальные вложения в него.

Именно по этой причине высчитывать денежный поток, как и прибыли и убытки, необходимо как минимум до тех пор, пока не будет достигнут срок окупаемости. Срок окупаемости инвестиций в значительной мере зависит от величины инвестиционных расходов. В случае с автомойкой минимальный срок — 3 года.

Вот основные показатели, которые необходимо будет рассчитать в бизнес-плане на старте любого бизнеса. Конечно, это далеко не аксиома, и в зависимости от требований инвесторов, состояния предприятия, его вида деятельности и других особенностей могут понадобиться дополнительные расчёты. Большую часть из них можно провести самостоятельно.

Источник

Главная » Финансовый план: Детальный расчет бизнес-плана с примерами

Раздел, содержащий расчеты основных экономических показателей в бизнес-плане является решающим, это главный критерий определения целесообразности создания проекта.

Все части бизнес-плана сводятся к финансовой части, и от того, насколько грамотно сделаны просчеты в проекте, зависит прибыльность бизнеса.

Содержание этой статьи:

Составляя финансовую модель будущего бизнеса, важно учитывать не только будущие экономические выгоды, но делать прогноз затрат, в том числе незапланированных.

Предоставив грамотно все расчеты в финансовом разделе бизнес-плана, можно сразу определить прибыльность проекта и предотвратить убытки. Попробуем разобраться, какие показатели нужно учитывать при составлении финансового плана.

Содержание финансовой части бизнес-плана

Финансовый план как составная часть бизнес-плана является основополагающим при планировании создания бизнеса. Все расчеты должны проводиться очень тщательно.

Финансовая часть состоит из следующих подпунктов:

- прогноз главных показателей финансовой деятельности;

- планирование движения денежных потоков;

- прогноз баланса предприятия.

Важно: планирование основных показателей делается на 5 лет деятельности фирмы, при этом очень важно учесть затраты на открытие бизнеса.

back to menu ↑

Прогноз главных показателей финансовой деятельности

Главной целью составления модели финансового плана являются экономические расчеты с точки зрения прибыльности.

Планирование производится сроком на 5 лет и включает в себя следующие величины:

- объем продаж;

- себестоимость продукции или услуг;

- валовую прибыль;

- операционные затраты;

- расходы по налогам и процентам;

- чистую и балансовую прибыль;

Чистая прибыль рассчитывается так:

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Балансовая прибыль рассчитывается так:

Важным показателем является рентабельность, рассчитывается она так:

Чаще всего необходимо определить рентабельность капитала, активов, продукции. Рентабельность деятельности рассчитывается как соотношение прибыли от реализации к затратам.

Важно: за базисный год при планировании критериев экономической эффективности берется текущий год составления бизнес-плана.

back to menu ↑

Планирование движения денежных потоков

Планирование движения денежных потоков включает в себя прогноз поступления денежных средств из всех источников, это не только может быть доход от реализации, но и проценты от продажи акций или же сдачи в аренду земли.

При прогнозировании движения средств, учитываются следующие аспекты:

- общая сумма денежных средств, вложенных в открытие бизнеса;

- активы и пассивы фирмы;

- прогноз прибыли (доход от продаж и процентов от сдачи в аренду) и убытков (расходы на материалы и оплату труда рабочих, занятых по трудовому договору, инфляция, выплата процентов по займу);

- оценка финансовой эффективности.

При планировании эффективности все денежные расходы и доходы дисконтируются и приводятся к текущей стоимости.

Таблица 1 — Пример планирования денежных средств

| Показатель | 1-ый год | -ый год | 3-ый год | 4-ый год | 5-ый год |

|---|---|---|---|---|---|

| Наличные деньги | х | х | х | хх | ххх |

| Приход денег | |||||

| Выручка от продаж | х | х | хх | ххх | ххх |

| Выручка от продажи акций | хх | х | |||

| Итого по доходам | |||||

| Расход денег | |||||

| Операционные затраты | |||||

| Оплата з/п | |||||

| Сырье | |||||

| Прочие затраты | |||||

| Капиталовложения | |||||

| Выплата процентов по займу | х | хх | хх | х | |

| Погашение кредиторской задолженности | х | х | х | х | х |

| Уплата налогов на прибыль | хх | ||||

| Итого по расходам | |||||

| Итого денежные средства |

Делая прогноз, важно учесть такие аспекты, как темп инфляции (при этом учитывается оптимистический и пессимистический варианты) и риски.

Деятельности фирмы может зависеть от:

- коммерческого риска (включает такие аспекты, как проблемы со сбытом товара или деятельность конкурентов);

- финансового риска (включает такие аспекты, как недостаточное финансирование проекта, невозможность вернуть заемные средства);

- производственного риска (включает такие аспекты, как плохое оборудование, низкое качество продукции) и являющегося частью инвестиционного риска для инвесторов.

Баланс активов и пассивов составляется на основании подсчета чистой прибыли и оборотов денежных средств.

back to menu ↑

Прогноз баланса предприятия

Баланс предприятия содержит конкретные показатели, которые отображают успешность деятельности фирмы. Прогноз делается в конце каждого года, и учитываются все особенности деятельности фирмы на грядущий год. Это могут быть заем денежных средств или привлечение инвесторов.

После составления баланса можно увидеть норму прибыли, рентабельность активов и капитала, соотношение собственных к заемным средствам в перспективе.

Баланс предприятия может выглядеть следующим образом.

Таблица 2 – Баланс предприятия

| Активы | 1-ый год | 2-ый год | Пассивы и капитал | 1-ый год | 2-ый год |

|---|---|---|---|---|---|

| Оборотный капитал: | Краткосрочные обязательства: | ||||

| денежные средства | краткосрочная задолженность | ||||

| счета дебиторов | расчеты с кредиторами и поставщиками | ||||

| товарно-материальные запасы | Долгосрочная задолженность | ||||

| другие | Задолженность по налогам | ||||

| Основной капитал | Собственный капитал | ||||

| Первоначальная стоимость: | Прибыль к распределению | ||||

| амортизация | |||||

| балансовая стоимость основного капитала | |||||

| другие | |||||

| Материальные активы | |||||

| Нематериальные активы | |||||

| Всего | Всего |

Подводя итоги, составляются отчеты, содержащие финансовые показатели бизнес-плана. А именно отчет доходов и расходов, отчет движения денежных средств, отчет активов и пассивов.

Финансовый план, как составная часть бизнес-плана, предполагает предоставление всех расчетов в период до 5-ти лет, благодаря которым можно увидеть главные экономические показатели, а также выявить ликвидность модели проекта.

back to menu ↑

Особенности разных финансовых моделей

Рассмотрим некоторые рекомендации по составлению финансовой модели на примере тату-салона, гусиной фермы и магазина одежды.

Магазин одежды:

- Для открытия магазина потребуется стартовый капитал в размере 900 тыс. руб.

- Планирование затрат магазина будет включать затраты на аренду, уплату коммунальных платежей, приобретения товара и оборудования, а также оплату труда. Также нужно потратиться на рекламу магазина.

- Рентабельность магазина одежды составит около 50%.

Гусиная ферма:

- Финансовая модель гусиной фермы содержит расчеты по большому количеству показателей экономической эффективности, ведь для фермы потребуются заемные средства на приобретение оборудования и обустройство места обитания птиц, взятия в аренду или покупку с/х техники и транспорта, обустройство водоема и места прогулки птиц, аренду убойного цеха.

- Открытие гусиной фермы – это модель масштабного проекта с большими инвестициями, но имея стадо из 1000 голов (больше 70% которого самки) можно получить годовой доход в размере 9 млн руб.

Тату-салон:

- Первоначальные затраты тату салона составляют 800 тыс. руб.

- Средняя сумма, оставляемая одним посетителем, составляет 2500 руб.

- Ежемесячные расходы тату салона находятся в пределах 85 тыс. руб.

- Чистая прибыль составляет 100 тыс. руб.

back to menu ↑

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что рентабельность будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Показатели | Всего |

|---|---|

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) | 25 |

| Рентабельность общих вложений) (%) | 121 |

| Рентабельность вложений собственных средств (%) | 267 |

Таблица 4 – Финансовые показатели на второй год

| № | Статьи расходов и доходов кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Выручка от реализации | 17927 |

| 2 | НДС на поступления от реализации | 2734 |

| 3 | Выручка от реализации без НДС (1-2) | 15192 |

| 4 | Переменные затраты: | |

| 4.1 | Прочие переменные затраты с НДС | 6909 |

| 4.2 | в том числе НДС | 1054 |

| 4.3 | Прочие переменные затраты без НДС | 5855 |

| 4.4 | З/п производственного персонала | 1200 |

| 4.5 | Начисления на з/п произв. персонала | 410 |

| 4.6 | Всего без НДС (4.3+4.4+4.5) | 7466 |

| 5 | Маржинальная прибыль (3-4.6) | 7726 |

| 6 | Постоянные затраты: | |

| 6.1 | Аренда | 1800 |

| 6.2 | в том числе НДС | 274 |

| 6.3 | Коммунальные платежи | 384 |

| 6.4 | в том числе НДС | 58 |

| 6.5 | Амортизация | 181 |

| 6.6 | Ремонт | 264 |

| 6.7 | в том числе НДС | 40 |

| 6.8 | Транспорт | — |

| 6.9 | в том числе НДС | — |

| 6.10 | Реклама | — |

| 6.11 | в том числе НДС | — |

| 6.12 | Проценты по кредитам | — |

| 6.13 | З/п админ. персонала | 720 |

| 6.14 | Начисления на з/п админ. персонала | 246 |

| 6.15 | Прочие расходы | 54 |

| 6.16 | в том числе НДС | 8 |

| 6.17 | Всего постоянных расходов | 3650 |

| 6.18 | НДС в постоянных расходах | 381 |

| 6.19 | Всего постоянных расходовбез НДС (6.17-6.18) | 3269 |

| 7 | Прибыль до уплаты налогов (5-6.19) | 4457 |

| 8 | Налог на имущество | — |

| 9 | НДС (2-4.2-6.18) | 1298 |

| 10 | Налогооблагаемая база для налога на прибыль (7-8.1) | 4457 |

| 11 | Налог на прибыль | 891 |

| 12 | Чистая прибыль (9-10) | 3565 |

Таблица 5 – Движение денежных средств на второй год

| № | Доходы и расходы кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Денежные средства на начало периода | 3520 |

| 2 | Средства для финансирования (собственные, займы, кредиты) | 3520 |

| 3 | Поступления от реализации | 17927 |

| 4 | Итого поступления (2+3) | 21448 |

| 5 | Расходы организационного периода в том числе: Капитальные затраты Организационные расходы |

— — — |

| 6 | Переменные затраты в том числе: Прочие переменные расходы З/п производственного персонала |

8109 6909 1200 |

| 7 | Постоянные затраты, всего в том числе: Аренда Коммунальные расходы Транспорт Ремонт Реклама З/п админ. персонала Прочие расходы |

3222 1800 384 — 264 — 720 54 |

| 8 | Всего налоги НДС Налог на прибыль З/п наемным работникам |

2630 1082 891 656 |

| 9 | Выплаты по кредитам и займам | — |

| 10 | Всего расходов (5+6+7+8+9) | 13963 |

| 11 | Денежные средства на конец периода(1+4-10) | 7485 |

Проанализировав показатели, видим, что за первый год прибыль составила 2668 тыс. руб., а за второй год – 3565 тыс. руб. Проект кофейни рентабельный и имеет право на существование.

back to menu ↑

Финансовый план предприятия

Источник

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

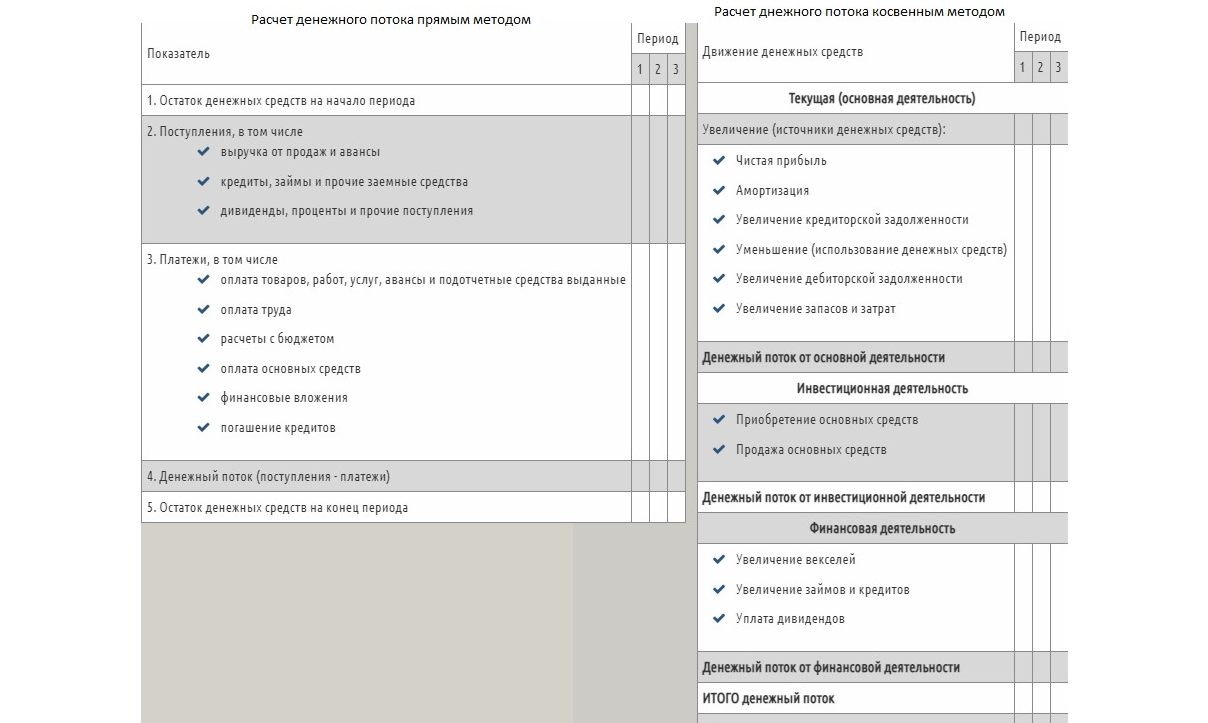

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

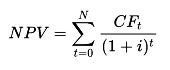

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Качественный анализ инвестиционного проекта невозможен без понимания сути и структуры денежных потоков, которые ходят на предприятии. Важно понимать текущее состояние финансов предприятия и перспективы его дальнейшего развития, чтобы своевременно внести необходимые коррективы. Одним из основных показателей состояния компании является чистый денежный поток.

Что понимается под чистым денежным потоком и за счет чего он формируется

Чистый денежный поток представляет собой разницу между поступающими и расходуемыми потоками (положительным и отрицательным) за определенный период времени. По-английски термин звучит, как NCF (Net Cash Flow). Этот показатель характеризует финансовое благополучие компании, а также перспективы повышения ее стоимость и привлекательности для инвестиций.

Инвестор по показателю NCF может оценить потенциальную эффективность финансовых вложений в данный проект:

- если NCF выше нуля, то проект может считаться привлекательным;

- если NCF ниже нуля или равен ему, то у предприятия недостаточно денег для увеличения стоимости, следовательно, это рискованное вложение.

Чем выше чистый денежный поток, тем привлекательнее компания.

На современных предприятиях финансовые потоки формируются по трем главным видам деятельности:

- Операционная (производственная, основная). Это средства, поступающие и используемые, от которых зависит напрямую основная деятельность (торговля, производство, услуги). Поступающие средства – это выручка от продажи услуг, работ, товаров или материально-товарных ценностей, авансы от заказчиков, деньги в счет погашения задолженности дебиторской. Расходуемые – оплата подрядчикам и поставщикам за услуги и товары (сырье, инструменты, материалы), отчисления в бюджет и заработная плата сотрудникам.

- Инвестиционная. Это движение средств, связанное с ранее сделанными инвестициями, а также с продажей или покупкой долгосрочных активов. Основной приток здесь идет от продажи нематериальных активов и основных средств, а расход – от их приобретения (здания, транспорт, станки, авторские права, лицензии) и капитальных вложений

- Финансовая. Состоит в увеличении массы денег для обеспечения операционной, а также инвестиционной деятельности. Приток – от долгосрочных или краткосрочных займов и кредитов, выпуска ценных бумаг, целевое финансирование. Расход – от возврата займов, выплаты процентов и дивидендов.

Суммарный показатель потоков денег от осуществления инвестиционной, производственной и финансовой деятельности компании составляют ее совокупный денежный поток.

Как производится расчет чистого денежного потока прямым методом

По международным стандартам учета и устоявшейся практике при составлении отчетности о движении средств используются прямой и косвенный метод. Отличие между ними заключается в полноте исходной информации о доходах и затратах компании. ЧДП рассчитывается в разрезе видов деятельности.

Вычисление чистого денежного потока от операционной деятельности прямым методом производится на основе движения денег по счетам компании. При этом берутся данные балансовых счетов, аналитического учета, журналов-ордеров и Главной книги. Такой метод помогает оперативно осуществлять контроль над соотношением расходов и доходов компании, оценивать ее платежеспособность и ликвидность. При составлении бухгалтерской отчетности за основу расчета берется выручка от реализации.

Прямой метод дает такие возможности:

- провести анализ источников притока денег и направлений их оттока;

- определить структуру движения финансов по видам деятельности;

- установить за конкретный период взаимосвязь между выручкой и реализацией.

Формула расчета чистого денежного потока по операционной деятельности прямым методом выглядит так: ЧДПо = ВР + Ав + ПрП – З – ОТ – НП – ПрВ, где:

- ВР – это выручка от реализованных услуг, работ или товаров;

- Ав – авансы от заказчиков и покупателей;

- ПрП – поступления прочие;

- З – затраты, понесенные в процессе основной деятельности;

- ОТ – зарплата персоналу;

- НП – перечисленные в бюджет налоги;

- ПрВ – другие выплаты.

При всех преимуществах этой модели, у нее есть серьезный недостаток: она не показывает взаимосвязи полученной прибыли с колебаниями общего объема средств. Это происходит от того, что при исчислении прибыли не принимаются во внимание такие параметры, как амортизация, штрафы, налоги, капитальные расходы, авансы и займы, долговые выплаты.

Можно привести несложный пример расчета чистого денежного потока по текущей деятельности, исходя из таких ориентировочных показателей:

- объем выручки за проданные товары, оказанные услуги и выполненные работы – 75000 ден. единиц;

- полученный от заказчика аванс – 500;

- взятый в банке кредит – 12000;

- полученные дивиденды – 400;

- расходы за поставленные услуги, работы и товары поставщиками и подрядчиками — 50000;

- оплата труда работников – 10000;

- перечисленные в казну налоги – 7000;

- другие выплаты (проценты по кредиту) – 400.

Теперь нужно рассчитать ЧДП по формуле:

ЧДПо = ВР(75000) + Ав (500) + ПрП(12000+400) – З(50000) – ОТ(10000) – НП(7000) – ПрВ(400);

ЧДПо = 87900 (всего поступлений) – 67400 (всего выплат);

ЧДПо = 20500.

Можно также посчитать показатель и по формуле более простой: ЧДП = ПДП – ОДП, при этом ПДП характеризует сумму положительного потока, а ОДП – отрицательного.

Проведение расчета косвенным методом, чистая прибыль и денежный поток

Вычисление чистого денежного потока косвенным методом дает гораздо больше аналитической информации для руководства предприятия или потенциального инвестора, поскольку демонстрирует взаимосвязь между чистой прибылью и чистым денежным потоком. При этом денежный поток может, как превышать чистую прибыль, так и быть меньше нее. К примеру, если за отчетный период компания закупила дорогостоящие станки за собственные деньги, то такое приобретение снизит денежный поток по сравнению с прибылью. В случае же дополнительного выпуска акций или получения займа будет наблюдаться противоположная ситуация.

Разница между суммами чистой прибыли и денежного потока заключается в следующем:

- прибыль характеризует доход компании за определенный отрезок времени (месяц, квартал, год), однако этот показатель может не совпадать с реальным получением денег за данный период;

- в движение финансов включаются выплаты (погашение займов) и поступления (дотации, инвестиции, кредиты), которые при подсчете прибыли не учитываются;

- отдельные начисления по затратам (расходы будущих временных отрезков, амортизация) фиксируются как издержки, но к реальному оттоку денег не приводят;

- наличие прибыли не гарантирует наличия свободных денег у предприятия, например, при увеличении производственных объемов.

Таким образом, приходим к выводу, что прибыль – это определенная сумма денег, рассчитанная по состоянию на дату окончания конкретного периода, а денежный поток указывает на постоянное (в режиме реального времени) перемещение средств. Косвенный метод проводится по видам хозяйственной деятельности фирмы и дает возможность преобразовать нераспределенную прибыль с помощью корректировок в чистый денежный поток от производственной деятельности. Его основные преимущества:

- демонстрация взаимозависимости между отдельными видами деятельности компании;

- взаимосвязь между изменением активов и прибылью;

- формирование финансового потока по инвестиционной и операционной деятельности и анализ динамики всех влияющих на него факторов.

Посчитать ЧДП косвенным методом можно по такой формуле:

ЧДПо = ЧП + АОС + АНА + ΔЗД + ΔЗТМЦ + ΔЗК + ΔВФ + ΔВА + ΔПА + ΔБПД + ΔБПР +ΔРФ, где:

- ЧП – чистая прибыль (неразделенная);

- АОС – размер амортизации основных средств;

- АНА – размер амортизации активов нематериальных;

- ΔЗД – снижение (прирост) задолженности дебиторской;

- ΔЗТМЦ – снижение (прирост) уровня запасов материальных ценностей;

- ΔЗК – снижение (прирост) задолженности кредиторской;

- ΔВФ – снижение (прирост) вложений финансовых;

- ΔВА – выданные авансы;

- ΔПА – полученные авансы;

- ΔБПД – будущих периодов доходы;

- ΔБПР – будущих периодов расходы;

- ΔРФ – снижение (прирост) резервов для будущих платежей.

Как пример, можно привести следующий приблизительный расчет косвенным методом. Исходные данные:

- чистая прибыль – 6000 ден. ед.;

- износ основных средств – (+) 900;

- нематериальные активы (амортизация) – 0;

- дебиторская задолженность – (-) 200;

- материальные запасы – (-) 300;

- кредиторская задолженность – (+) 700;

- финансовые вложения – (-) 300;

- авансы выданные – (-) 100;

- авансы полученные – (+) 400;

- будущие доходы – (+) 700;

- будущие расходы – (-) 500;

- резервный фонд – (-) 200.

Соответственно, если подставить в формулу имеющиеся данные, то получится такой результат:

ЧДПо = ЧП (6000) + АОС (900) + АНА (0) + ΔЗД (-200) + ΔЗТМЦ (-300) + ΔЗК (700) + ΔВФ (-300) + ΔВА (-100) + ΔПА (400) + ΔБПД (700) + ΔБПР (-500) +ΔРФ (-200);

ЧДПо = 7100.

Учитывая, что большинство исходных данных характеризуют уровень прироста или снижения того или иного показателя, нужно быть внимательным, чтобы не перепутать применение знаков (+) и (-), что может привести к искажению конечного результата и неправильным выводам относительно финансового благополучия фирмы. Для облегчения подсчета удобно составлять табличку, где все показатели более наглядны.

Косвенный метод предусматривает ряд последовательных корректировок:

- Первый этап – это обеспечения соответствия между своим оборотным капиталом и финансовым результатом. При этом из финансового результата убирается начисление износа и выбытие долгосрочных активов. Обычно амортизационные отчисления относят на себестоимость продукции. В результате прибыль сокращается, а реальное количество денег – нет, поэтому для правильного определения имеющихся финансовых средств к размеру прибыли прибавляют величину начисленного износа. Основные средства показывают убыток на сумму их остаточной стоимости, однако на наличие денег это уже не влияет, поскольку реальный расход был раньше, в момент приобретения актива. Поэтому сумму выбытия тоже добавляют к общему показателю.

- Второй этап – корректировка по отдельным статьям оборотного капитала. При этом по всем активным счетам определяется размер оборота по кредиту с использованием формулы: ОК = ОД + Сн – Ск, где ОК – оборот по кредиту, ОД – оборот по дебету, Сн – сальдо по состоянию на начало рассматриваемого периода, Ск – сальдо на конец периода. Если сальдо на конец, скажем, квартала выше, чем на начало, то прибыль уменьшается на сумму разницы их показателей. То же происходит и по пассивным счетам, только там, в аналогичном случае, показатель прибыли увеличивается. Применение таких исчислений по всем счетам всех видов деятельности, несмотря на их трудоемкость, дает руководителю четкую картину о платежеспособности фирмы и возможности привлечения дополнительных инвестиций.

Чистый денежный поток определяется не только при подготовке бизнес-планов, но и для составления отчетов по бухгалтерскому балансу в конце каждого отчетного периода (квартал, год). Какие методы исчисления этого показателя выбрать, зависит от руководителя предприятия или потенциального инвестора, однако на практике чаще используется косвенный метод.

Чистый денежный поток средств (с англ. Net Cash Flow», Net Valu», NCF, текущая стоимость, ЧДП) считается одним их базовых показателей, используемых в инвестиционном анализе.

Он отражает разницу между положительной и отрицательной направленностью движения финансов за определенный период. Благодаря этому показателю удается оценить положение компании, способность повышать собственную стоимость, инвестиционную привлекательность.

Чистый денежный поток: формулы и методы расчета

ЧДП – сумма средств, полученных от операционного, финансового, инвестиционного направлений работы фирмы.

Чистый денежный поток: определение и составляющие

Речь идет о движении средств на предприятии, то есть о поступлении, выбытии финансов, а также их аналогов. Поступающие средства считают положительным потоком (Cash Inflow, CI), а расходуемые составляют отрицательный, что также обозначают как отток (Cash Outflow, СО). Сразу возникает вопрос о том, в каком случае данный показатель можно считать «чистым».

Расчет чистого денежного потока не требует сложных вычислений, так как это разница притока и оттока финансов. Чтобы его вычислить, отслеживают два данных показателя за конкретный отрезок времени и складывают их. Речь идет о ключевой позиции инвестиционного анализа, позволяющей определить:

- привлекательность компании с инвестиционной точки зрения, что также называется экономической эффективностью инвестиционного проекта;

- текущее финансовое положение организации;

- способность компании увеличивать свою стоимость.

Разные направления работы компании требуют оттока средств, доставляют их приток. Чтобы определить чистый денежный поток, необходимо учитывать такие его виды:

- операционный – ОСF;

- финансовый – FCF;

- инвестиционный – ICF.

К первому относятся:

- средства, полученные от покупателей товаров/услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты персоналу;

- социальные взносы;

- оплата аренды;

- поддержание операционной деятельности.

FCF представляет:

- получение, возврат кредитов, займов;

- проценты по кредитам, займам;

- выплату, получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный тип состоит из:

- вознаграждений поставщикам, подрядчикам за внеоборотные средства;

- оплаты доставки, монтажа внеоборотных средств;

- процентов по кредитам за внеоборотные средства;

- выдачи и погашения различных финансовых активов, таких как облигации и пр.

Отметим, что в некоторых случаях определенные поступления могут быть отнесены к разным направлениям. Допустим, компания взяла кредит на обеспечение текущего бизнеса – его следует отнести к FCF, но если планируется использовать данные средства для создания нового бизнес-направления, речь идет уже о ICF. Как вы поняли, все зависит от конкретной ситуации.

Для кого и как рассчитывается чистый денежный поток

ЧДП позволяет инвесторам, владельцам бизнеса и кредиторам понять, стоит ли вкладывать средства в инвестиционный проект/предприятие. Иными словами, значение показателя чистого денежного потока инвестиционного проекта помогает оценить стоимость его и компании.

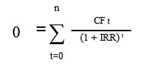

Реализация инвестиционных проектов нередко требует много времени, а значит, все будущие движения средств приводят к стоимости в настоящий момент времени, давая показатель NPV (Net Present Value). Сразу скажем, что при запуске краткосрочного проекта и расчете его стоимости можно не производить данную операцию.

Чем выше ЧДП, тем проект кажется интереснее для инвесторов и кредиторов. Чтобы доказать это, компания предоставляет необходимые сведения в отчете о движении денежных средств (ОДДС, в зарубежной практике он называется «Cash flow statement»).

Данный документ входит в число регламентированных отчетов, поскольку представляет собой большую важность для бизнеса. В ОДДС собирается вся информация об изменениях финансового положения фирмы за отчетный период.

Чистый денежный поток организации является серьезным управленческим инструментом для ее руководства, а именно: он используется в сфере управления ликвидностью. При помощи данных отчета руководители понимают, есть ли у фирмы возможность погасить кредиторскую задолженность, вкладывать средства в новые проекты или пора искать варианты финансирования деятельности извне.

Как уже упоминалось ранее, ОДДС позволяет кредиторам и инвесторам принимать инвестиционные решения, показывает, насколько успешно компания способна управлять финансами, будет ли она выплачивать дивиденды, пр.

| NCF > 0 | Инвестиционный проект привлекателен для вложения |

| NCF ≤ 0 | У инвестиционного проекта нет средств на увеличение стоимости, от него нужно отказаться |

| NCF1 > NCF2 | Инвестиционный проект (1) более привлекателен, чем (2) |

Формулы чистого денежного потока

Показатель чистого денежного потока средств вычисляют по формуле:

- где есть три денежных потока:

- OCF – от операционной деятельности;

- FCF – от финансовой деятельности;

- ICF– от инвестиционной деятельности;

- i – отрезок времени (обычно берется месяц /год).

- Разделение чистого денежного потока текущей деятельности на три типа очень важно, поскольку при общем результате трудно определить, какая из сфер работы фирмы положительно (отрицательно) сказалась на ее финансовом состоянии.

Убытки приносит операционная деятельность? Или большое количество кредитных обязательств и оплата по процентам дает негативный результат? Может быть, в отчетном периоде компания запустила новый проект, оплатила новое оборудование?

Разделение на составляющие позволяет увидеть все тенденции в бизнесе и сделать правильные выводы. Как уже говорилось, ситуация может влиять на то, к каким видам деятельности относятся движения средств. К примеру, лизинговые платежи могут считаться операционным, финансовым, либо инвестиционным типом.

Методы расчета чистого денежного потока

Как рассчитать чистый денежный поток? Выбор способа связан с целью расчета, объемом имеющихся отчетных данных. Для расчетов есть прямой и косвенный метод, но при любом из них необходимо отдельно рассматривать все направления работы компании.

Прямой метод расчета ЧДП.

При вычислении чистого денежного потока прямым методом происходит учет движения финансов, что отражается на бухгалтерских счетах, в Главной книге, журналах-ордерах по каждому виду деятельности. Роль главного показателя играет реализационная выручка.

Прямой метод позволяет контролировать все движения финансов, ликвидность активов, уровень платежеспособности.

ВАЖНО! Данный способ расчетов используется для составления отчетов о движении средств, в соответствии с утвержденной Минфином РФ формой (приказ №4Н от 13.01.2000 №4Н «О формах бухгалтерской отчетности организаций»). Для расчета ЧДП из суммы выручки, иных поступлений вычитают затраты, уплату налогов и другие виды оттоков.

При использовании данного способа нельзя увязать итоговый финансовый результат с изменениями активов.

Косвенный метод расчета ЧДП.

При помощи этого метода можно отобразить связь между чистой прибылью и чистым денежным потоком. В данном случае прибыль не совпадает с приростом ЧДП, она бывает меньше или больше данного показателя.

Представьте: предприятие закупило технику, увеличив свои затраты, но это действие сможет положительно отразиться на прибыли уже в следующих периодах.

Если фирма взяла кредит, объем ее средств увеличился, но на прибыли это никак не сказалось. Рассмотрим основные различия данного вида прибыли от чистого денежного потока в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью.

| № | ЧДП | Чистая прибыль |

| 1 | Движение денег в реальном временном режиме | Сумма денег по результатам отчетного периода |

| 2 | Отображает действительное поступление средств за определенный период | Показывает доход за этот период |

| 3 | Учитывает все поступления средств | Не учитывает такие поступления, как кредиты, дотации, спонсорская помощь, инвестиции, пр. |

| 4 | Учитывает все выплаты средств | Не учитывает такие выплаты, как погашение кредитов, займов |

| 5 | Не включает такие затраты, как амортизация, расходы следующих периодов | Учитывает все издержки |

| 6 | Высокий показатель – признак финансового благополучия | Высокий показатель может наблюдаться даже при отсутствии свободных средств |

При использовании косвенного метода прибыль превращается в показатели ЧДП посредством корректировок:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Для расчетов пользуются бухгалтерским балансом, его приложениями, финансовым отчетом, Главной книгой.

Чтобы определить чистый денежный поток предприятия при помощи косвенного способа, суммируйте прибыль, амортизацию материальных, нематериальных ценностей, дельту задолженности перед кредиторами и резервных фондов, вычтите дельту дебиторской задолженности и запасов товарно-материальных ценностей. Вы увидите, как изменение баланса воздействует на ЧДП, то есть на стоимость активов, пассивов. Представим расчет чистого денежного потока на примере.

Пример расчета чистого денежного потока от операционной деятельности (прямой метод):

| Показатели | Сумма (ден. ед.) |

| Выручка от реализации предложений компании | 25 000 |

| Полученные авансы | 1200 |

| Кредиты и займы | 800 |

| Полученные дивиденды | 120 |

| Итого поступлений | 27 120 |

| Выплачено поставщикам и сотрудникам | 21 000 |

| Проценты и налоги | 5000 |

| Прочие выплаты | 220 |

| Итого | 26 240 |

| ЧДП по операциям | 880 |

С аналитической точки зрения наиболее практичен косвенный метод, ведь он позволяет отследить связь чистого денежного потока компании и прибыли. Иногда приходится сталкиваться с ошибочным мнением о том, что прибыль – это прирост средств компании.

Однако после более точного рассмотрения становится понятно, что чистый денежный поток периода может быть больше и меньше данного показателя. Представьте, что компания вложила собственные средства в покупку техники, из-за этого произошло снижение ЧДП относительно прибыли.

Другой вариант: в отчетном месяце взят кредит, произведена эмиссия акций, тогда наблюдается увеличение на фоне объемов прибыли.

Определяется чистый денежный поток для инвестиционной деятельности, бизнес-планов, а также отчетности по бухгалтерскому балансу за определенный отчетный период. Руководитель или потенциальный инвестор сам выбирает наиболее подходящие способы расчета данного показателя, но на практике обычно прибегают к косвенному методу

Источник: https://rdv-it.ru/company/press-center/blog/chistyy-denezhnyy-potok/

Чистый денежный поток (net cash flow): определение, расчет, примеры

Определение: Чистый денежный поток (по англ. net cash flow) – разница между притоком и оттоком денежных средств компании за определенный период. В строгом смысле чистый денежный поток относится к изменению денежного баланса компании, что отражается в отчете о движении денежных средств (по англ. cash flow statement).

NCF отражается в изменении денежных средств и их эквивалентов. Очень важно иметь ввиду, что чистый денежный поток не равен чистому доходу, FCF или EBITDA. Аналитик может оценить приблизительное значение чистого денежного потока компании, сравнив баланс денежных средств на начало периода и конец.

Тем не менее, отчет о движении денежных средств более детально раскрывает расчет net cash flow. Чистый денежный поток – это сумма денежных потоков от

- операционной деятельности (CFO)

- инвестиционной деятельности (CFI)

- финансовой деятельности (CFF).

Net Cash Flow = Cash Flow from Operating Activities + Cash Flow from Investing Activities + Cash Flow from Financing Activities

Net Cash Flow = CFO + CFI + CFF

Пример

Компания ABC является крупнейшим производителем оборудования для бурения скважин и лидером в этом секторе. Компания ABC стремится расширить свою деятельность и вложила средства в строительство второго завода на общую сумму $20 млн. В результате компания понесла отрицательные NCF в 2013 году.

Ниже представлены денежные потоки компании от операционной, инвестиционной и финансовой деятельности:

| Чистый денежный поток — Пример | |||

| Движение денежных средств от инвестиционной деятельности | 2013 | 2014 | 2015 |

| Капитальные вложения | $(20,000) | $- | $- |

| Изменение долгосрочных финансовых активов | $1,000 | $(2,000) | $(4,500) |

| Изменение нематериальных активов | $3,500 | $(4,000) | $(2,000) |

| Поступление денежных средств при закрытии банковских депозитов | $(3,000) | $(1,000) | $(2,500) |

| $(18,500) | $(7,000) | $(9,000) | |

| Движение денежных средств от финансовой деятельности | |||

| Поступления по долгосрочным кредитам | $4,000 | $5,000 | $4,500 |

| Погашение долгосрочных кредитов | $(3,750) | $(2,000) | $(1,500) |

| Уплаченные дивиденды | $(1,300) | $(1,500) | $(1,700) |

| $(1,050) | $1,500 | $1,300 | |

| Отчет о движении денежных средств | |||

| Чистые денежные средства от операционной деятельности | $18,000 | $6,000 | $7,000 |

| Чистые денежные средства от инвестиционной деятельности | $(18,500) | $(7,000) | $(9,000) |

| Чистые денежные средства от финансовой деятельности | $(1,050) | $1,500 | $1,300 |

| Изменение денежных средств | $(1,550) | $500 | $(700) |

| Денежные средства на начало отчетного года | $1,200 | $(350) | $150 |

| Денежные средства на конец отчетного года | $(350) | $150 | $(550) |

- Год 2013 = $18,000 – $18,500 –$1,050 = –$1,550

- Год 2014 = $6,000 – $7,000 + $1,500 = $500

- Год 2015 = $7,000 – $9,000 + $1,300 = –$700

Хотя инвестиции в производственном плане на 2013 год оправдывают отрицательный денежный поток, компания не может поддерживать стабильный отрицательный поток в течение многих лет, поскольку такие признаки могут указывать на финансовую неустойчивость предприятия.

У компании может быть отрицательный чистый денежный поток ан протяжении 2-х лет, потому что инвестируются значительные средства в новое дорогое оборудование. В этих случаях потенциальный рост прибыли после установки оборудования может значительно перевесить недостаток временно отрицательного баланса.

Однако чистый денежный поток, который уменьшается с каждым годом, может указывать на падение продаж или снижение прибыли, что, очевидно, не является хорошим признаком для бизнеса.

Источник: https://www.finopedia.ru/chistyj-denezhnyj-potok-net-cash-flow

Чистый денежный поток. Формула расчета, методы, стоимость

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

- ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия. Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки. Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога. Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его.

Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится.

Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

№ ЧДП Чистая прибыль

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока.

Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков.

Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Источник: https://assistentus.ru/vedenie-biznesa/chistyj-denezhnyj-potok/

Содержание

Спрятать

- ЧТО ТАКОЕ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК?

- №1. Основная деятельность:

- № 2. Инвестиционная деятельность:

- №3. Финансовая деятельность:

- КАК РАСЧЕТ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК

- Формула

- Формула

- ПРИМЕРЫ

- Пример #2

- Пример #3

- Является ли чистый денежный поток таким же, как NPV?

- В чем разница между чистым денежным потоком и прибылью?

- Каковы три типа денежного потока?

- Что такое отрицательный и положительный денежный поток?

- Как можно улучшить отрицательный чистый денежный поток?

- Заключение

- Часто задаваемые вопросы о чистом денежном потоке

- Какова основная цель чистого денежного потока?

- Как рассчитать чистый денежный поток?

- Может ли отрицательный результат чистого денежного потока компании определить ее рост?

- Статьи по теме

Мы не можем упрощать необходимость внимательно следить за денежным потоком вашего бизнеса. Это может быть расхождение между получением прибыли и выходом из бизнеса. Положительный чистый денежный поток является хорошим признаком того, что ваш бизнес идет хорошо. Эта статья поможет вам получить полное представление о чистом денежном потоке, о том, как его рассчитать, о простой формуле и о его важности.

ЧТО ТАКОЕ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК?

Чистый денежный поток компании можно определить как разницу между ее притоком и оттоком денежных средств за определенный период. Денежный поток просто относится к поступающему доходу, а денежный отток относится к исходящему доходу. Кроме того, считается, что компания имеет положительный денежный поток, когда у нее есть вычитаемые деньги после выплаты всех долгов и операционных расходов. Кроме того, когда вы получаете доход и число положительное, это означает, что вы зарабатываете деньги, когда число становится отрицательным, это просто означает, что ваш бизнес испытывает трудности. Кроме того, это прибыльная мера, которая отображает сумму дохода, полученного или потерянного в бизнесе за период. Это также сумма дохода, оставшаяся после завершения бизнес-операции и вычета всех вычетов.

Он состоит из трех компонентов, и они

№1. Основная деятельность:

Это доход, полученный и потраченный фирмой на выполнение стандартных деловых операций. Сюда входят наличные платежи от стоимости проданных товаров, административные расходы, поступления от клиентов и реклама.

№ 2. Инвестиционная деятельность:

Это доход, накопленный за счет прибыльных инвестиций, выпущенных для осуществления инвестиций или приобретения оборудования или имущества. или денежные средства, выпущенные для осуществления инвестиций или покупки основных средств.

№3. Финансовая деятельность:

Это доход, полученный, когда предприятия выплачивают проценты по инвестициям или приобретают оборудование или недвижимость для основных средств.

КАК РАСЧЕТ ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК

Формула помогает диктовать, если бизнес преуспевает или рушится. Между тем, это очень важная формула, поскольку она позволяет компании диктовать размер полученного дохода, будь то положительный или отрицательный. Чтобы рассчитать чистый денежный поток, вам нужно найти разницу между притоком и оттоком денежных средств, формула денежного потока очень проста в использовании.

Формула

Приток денежных средств — Отток денежных средств = Чистый денежный поток

Приток денежных средств включает в себя гранты, продажу оборудования, проценты, продажу имущества, получение кредитов и т. д., а отток денежных средств включает топливо и транспорт, аренду, коммунальные услуги, налоги, лицензии, выплаты акционерам, покупку недвижимости и т. д.

Существует также расширенная формула для чистого денежного потока, денежный поток также может быть разделен путем классификации операционной, инвестиционной и финансовой деятельности.

Формула

Денежный поток от операционной деятельности (OCF) + Денежный поток от инвестиционной деятельности (ICF) + Денежный поток от финансовой деятельности (FCF) = Чистый денежный поток.

Денежный поток от операционной деятельности:

Примеры движения денежных средств от операционной деятельности включают изменение чистой прибыли за период, а также модификации для восстановления чистых денежных средств, предоставленных или использованных в операционной деятельности. Денежный поток от операционной деятельности является верным признаком того, что бизнес растет.

Примеры денежных потоков от инвестиционной деятельности: можно увидеть, когда фирма инвестирует свой основной денежный поток в недвижимость или другие товары в качестве инвестиций, и в данном случае приток денежных средств будет представлять собой полученные дивиденды.

Денежный поток от финансовой деятельности

Это последнее действие. При этом фирма будет знать, как она привлекла свои средства, которые могут быть внутренними, т. е. акциями, или внешними, т. е. за счет кредита. Примерами потоков денежных средств от финансовой деятельности являются движения от кредита для финансирования бизнеса, а иллюстрациями оттоков являются погашения кредита.

ПРИМЕРЫ

Используя формулу, давайте рассмотрим несколько примеров.

Пример #1

Мисс Би владеет модным домом. Денежный поток за апрель распределяется следующим образом.

Операционная деятельность — Денежный поток в размере 60 000 долларов США пришел и 50 000 долларов США ушел

Инвестиционная деятельность. Пришел денежный поток в размере 4 000 долларов США, а ушел 6 000 долларов США.

Финансовая деятельность — Денежный поток $20 000 поступило и $5 000 ушло

Формула

Денежный поток от операционной деятельности (OCF) + Денежный поток от инвестиционной деятельности (ICF) + Денежный поток от финансовой деятельности (FCF) = Чистый денежный поток.

OCF= $60 000-$50 000

(равно 10 000 долларов США на человека)

ICF = $4000 – $6

(равно 2 000 долларов США на человека)

Свободный денежный поток = $20 000 -$5 000

(равно 15 000 долларов США на человека)

| Активности | Сумма | Приток или отток |

| Операционная деятельность | (равно 10 000 долларов США на человека) | приток |

| Инвестиционная деятельность | (равно 2 000 долларов США на человека) | Отток |

| Финансовая деятельность | (равно 15 000 долларов США на человека) | приток |

Чистый денежный поток = $ 27 000

Однако инвестиции оказались не такими успешными, но OCF и FCF уравновешивают их и

Инвестиции оказались не очень удачными, однако OCF и FCF уравновесили ситуацию и дали ей положительный результат.

Когда вы понимаете свой чистый денежный поток, это позволяет вам иметь хорошее представление о способности вашего бизнеса приносить доход в данный период. Кроме того, своевременное отслеживание позволит вашей компании быть прибыльной как в краткосрочной, так и в долгосрочной перспективе.

Пример #2

Дэвид из компании B хочет определить NCF своего бизнеса за последний месяц, ниже приведен его отчет о движении денежных средств:

Операционная деятельность: $50 000

Инвестиционная деятельность: $70 000

Финансовая деятельность: $15 000

| Основная деятельность | (равно 50 000 долларов США на человека) | приток |

| Инвестиционная деятельность | (равно 70 000 долларов США на человека) | Отток |

| Финансирование деятельности | (равно 15 000 долларов США на человека) | приток |

Здесь мы можем использовать первую формулу для расчета результата.

Денежный приток- Денежный отток

Приток денежных средств = $50 000 + $15 000

= $65 000

Отток денежных средств = $70 000

Чистый денежный поток = $65 000-$70 000

= $15 000

NCF приходит с отрицательным денежным потоком в размере 5,000 долларов. Хотя один период отрицательного результата денежного потока не является плохим признаком. Дэвид хотел бы убедиться, что это не повторяется.

Пример #3

| Основная деятельность | (равно 300 000 долларов США на человека) | приток |

| Финансирование деятельности | (равно 200 000 долларов США на человека) | приток |

| Инвестиционная деятельность | (равно 120 000 долларов США на человека) | Отток |

Чистый денежный поток = $300 000 + $200 000 – $120 000

= $ 380 000

При чистом денежном потоке в размере 380 000 долларов компания А преуспевает в бизнесе.

Является ли чистый денежный поток таким же, как NPV?

Нет, они не. Чистый денежный поток — это разница между притоком и оттоком денежных средств компании за определенный период времени. В то время как чистая приведенная стоимость — это разница между приведенной стоимостью притока и оттока денежных средств за определенный период времени.

В чем разница между чистым денежным потоком и прибылью?

Прибыль показывает сумму денег, оставшуюся у предприятия после вычета всех расходов. Напротив, чистый денежный поток показывает баланс притока и оттока денежных средств.

Каковы три типа денежного потока?

- Операционный денежный поток.

- Инвестиционный денежный поток.

- Денежный поток финансирования.

Что такое отрицательный и положительный денежный поток?

Отрицательный денежный поток показывает, когда у бизнеса больше исходящих денег по сравнению с поступающими. В то время как положительные денежные потоки указывают на то, что компания получает больше входящих денег, чем исходящих.

Как можно улучшить отрицательный чистый денежный поток?

- Поддерживайте регулярный прогноз движения денежных средств.

- Сокращайте и управляйте бизнес-расходами.

- Создайте несколько источников дохода.

- Следите за своим инвентарем.

- Создайте чрезвычайный бюджет для чрезвычайных расходов.

Заключение

Чистый денежный поток помогает компаниям разработка новых продуктов, выплаты дивидендов акционерам или погашения их кредитов. Это позволяет фирмам беспрепятственно выполнять свою повседневную рутинную деятельность. По этой причине некоторые фирмы ценят его больше, чем любой другой финансовый показатель. Когда вы научитесь рассчитывать чистый денежный поток, это поможет вам определить, какой доход приносит ваша фирма и является ли ее денежный поток положительным или отрицательным. Чистый денежный поток, как упоминалось ранее, является важным понятием и топливом, которое помогает компаниям разрабатывать новые продукты. Формула чистого денежного потока дает вам четкое представление о том, как работает ваш бизнес. Таким образом, период отрицательного денежного потока не является чем-то плохим, так же как период положительного денежного потока не является хорошим.

Часто задаваемые вопросы о чистом денежном потоке

Какова основная цель чистого денежного потока?

Основная цель чистого денежного потока — дать компании возможность определять приток и отток доходов, получаемых в бизнесе, а также способствовать улучшению роста бизнеса.

Как рассчитать чистый денежный поток?

Можно рассчитать чистый денежный поток, вычитая приток денежных средств из оттока денежных средств, таким образом: Приток денежных средств — Отток денежных средств = Чистый денежный поток. Существует также расширенная формула для чистого денежного потока, денежный поток также может быть разделен путем классификации операционной, инвестиционной и финансовой деятельности.

Может ли отрицательный результат чистого денежного потока компании определить ее рост?

Нет, это не определяет рост компании, а дает вам четкое представление о том, как работает ваша компания.

Статьи по теме

- ДЕНЕЖНЫЙ ПОТОК: Все, что вам нужно знать, упрощенно!!! (+ Свободный формат)

- Управление денежными потоками: лучшие способы эффективного управления денежными потоками

- ФИНАНСОВАЯ ОТЧЕТНОСТЬ: все, что вам нужно знать, с примерами (+ быстрые и простые инструменты)

- Прогнозирование денежных потоков: значение, методы, инструменты, модели (+ подробные шаблоны

- ПРОГНОЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ: определение и руководство по составлению прогноза движения денежных средств

- ВЫПИСКА СЧЕТА: зачем она вам нужна

- ПРОСТОЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ: О чем он?

Любой бизнес-проект требует определенного объема капиталовложений, но далеко не все компании могут позволить себе реализовывать проекты только за счет собственных средств. В такой ситуации без привлечения вложений развитие бизнеса или реализация проекта будет проходить медленнее. К тому же, использовать только собственные средства – неправильно, поскольку при ведении финансово-хозяйственной деятельности важно соблюдать баланс между собственными и заемными денежными средствами (ДС). Возникает резонный вопрос, каким образом получить дополнительное финансирование?

Источниками привлечения внешних активов могут выступать заемные средства или инвестиции.