Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

-

Можно ли вернуть страховку при досрочном погашении

-

Кто оказывает услугу страхования

-

Как вернуть страховку по кредиту

-

Что делать, если деньги по страховке возвращать не хотят

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Комментарии: 22

Содержание статьи

Показать

Скрыть

Предлагая застраховать кредит, сотрудники банков уверяют, что при досрочном погашении деньги за страховку можно будет вернуть. Пользователь Народного рейтинга страховых компаний Банки.ру столкнулся с обратной ситуацией — вернуть деньги не получилось. Разбираемся, как вернуть деньги за страховку при досрочном погашении кредита и когда сделать это не удастся.

Зачем нужна страховка при оформлении кредита

Главный аргумент в пользу страхового полиса: если что-то случится с заемщиком, наследникам не придется расплачиваться по его долгам, потому что заплатит страховая. Второй аргумент: ставка по кредиту со страховкой, скорее всего, будет ниже, чем без полиса. Третий: при досрочном погашении часть денег теперь точно можно вернуть.

Однако в последнем пункте есть один нюанс: сумма к возврату рассчитывается пропорционально неиспользованному периоду и возвращается, только если кредитный договор заключен после 1 сентября 2020 года. Также важно учитывать, что из положенной к возврату суммы страховая компания все равно вычтет процент (расход на ведение дела — РВД). Его размер прописывается в договоре страхования. Большую часть РВД составляет комиссия банка, который продает страховку вместе с кредитом. Она может достигать до 70% от всей стоимости полиса.

«Проблемы с возвратом денег за страховку у пользователя Народного рейтинга возникли потому, что кредит был оформлен раньше 1 сентября 2020 года, поэтому у страховой компании были основания для отказа в возврате денежных средств. Однако, даже если бы он был оформлен после этой даты, страховая вычла бы из возвращаемой суммы процент, равный сумме расходов на ведение дела», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Почитать другие отзывы о страховых компаниях

Реально ли вернуть деньги за страховку при досрочном погашении кредита

До 2020 года страховщики были обязаны вернуть часть денег только в случае, если такая возможность была прописана в договоре страхования.

В 2020 году заработали поправки к закону «О потребительском кредите», согласно которым любой клиент может получить возврат части уплаченной за страховку суммы при досрочном погашении кредита. После этого у заемщиков-страхователей возникла еще одна проблема: при получении кредита с клиентом заключался страховой договор, покрывающий несколько рисков, или несколько договоров по каждому риску по отдельности. При последующем досрочном погашении кредита страховые возвращали клиенту только часть страховой премии — по тому риску, который, по их мнению, служит целям обеспечения исполнения обязательств по договору потребительского кредита. В возврате премии по остальным рискам страховщики отказывали.

Из-за этого в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам.

Деньги за какие страховые полисы можно вернуть

Правило возврата части денег за страховку распространяется на все виды потребительских кредитов, включая займы на бытовую технику и электронику, на автокредиты и на ипотеку. Стоит обратить внимание на то, что при кредитном страховании в автосалоне могут быть два разных договора — страхование залога (автомобиля) и жизни заемщика. При ипотечном страховании может действовать три вида страховок: страхование залога (квартиры или дома), жизни заемщика и титула (права собственности) — или же они могут быть увязаны одним договором. При досрочном погашении кредита заемщик имеет право расторгнуть любой из договоров страхования по любому риску и получить возврат части премии, пропорциональной оставшемуся сроку действия договора.

Как вернуть деньги за страховку при погашении кредита

Чтобы вернуть деньги за страховку при погашении кредита, нужно обратиться в страховую компанию в течение семи дней с момента полного возврата долга. Предварительно необходимо получить справку из банка о том, что кредит погашен полностью и счет закрыт. В заявлении на возврат необходимо указать номер счета и банковские реквизиты для перечисления средств. Также зачастую необходимо предъявить копию кредитного договора.

Сколько денег можно вернуть

Итоговая сумма, которую можно вернуть за полис, рассчитывается пропорционально неиспользованному периоду. Если, например, полис стоит 1 000 руб. в год, кредит берется на 5 лет, стоимость страховки включается в тело кредита, затем задолженность погашается за три года — клиент может потребовать возвращения 2 000 руб. за неиспользованный период. Однако из этой суммы страховая компания вычтет упомянутый выше процент расхода на ведение дела, прописанный в условиях договора страхования. Он может достигать 60–70% от положенной к возврату суммы, поэтому всегда важно оценить целесообразность возврата средств.

«Ведь закрывать договор страхования — это право, а не обязанность. Иногда имеет смысл не получать оставшиеся небольшие деньги за полис, а сохранить страховую защиту до конца действия договора. Правда, нужно обратить внимание на условия договора страхования — действует ли страховка после закрытия кредитного счета. В некоторых случаях страховая защита прекращается после выплаты кредита», — уточняет Юлия Корнеева.

Можно ли вернуть деньги за коллективную страховку

Подключение заемщика к коллективному договору страхования — распространенная практика у банков и страховщиков. При таком формате возврат страховой премии до определенного момента был невозможен. Однако этот вопрос был решен еще в декабре 2019 года, когда заработали поправки в закон о потребительском кредите. Они дали заемщику право на возврат платы за подключение к программе коллективного страхования, уплаченной кредитору (банку) при заключении кредитного договора. Причем это правило распространяется как на период охлаждения (14 дней с момента покупки полиса, в течение которых можно просто вернуть страховку и получить назад все деньги за вычетом платы за дни, когда страховка действовала), так и на случаи досрочного погашения кредита.

Вернут ли часть страховой премии, если был страховой случай

Обязанность компании вернуть деньги за страховку при досрочном закрытии кредита не распространяется на ситуации, когда в период действия полиса наступил страховой случай. Например, если сломать ногу или руку и получить выплату по риску наступления несчастного случая, то ни о каком возврате части премии при досрочном завершении действия кредитного договора речь не идет. Страховка сработала.

Что делать, если страховая отказывается от возврата денег

Если страховая компания отказывается от возврата денег, при этом кредитный договор был заключен после 1 сентября 2020 года и страховой случай не наступал, нужно:

- запросить у страховщика письменное обоснование отказа;

- если причины окажутся необоснованными, обратиться с жалобой к финансовому уполномоченному или в ЦБ РФ.

Также можно написать отзыв в Народный рейтинг страховых компаний на Банки.ру и поделиться опытом с другими пользователями. Страховые компании следят за отзывами в Народном рейтинге и стараются оперативно решать вопросы, которые там поднимаются.

Оставить отзыв о страховой компании

Памятка: как вернуть деньги за страховку при досрочном погашении кредита

Итак, если вы выплатили кредит досрочно и хотите разорвать заключенный для получения кредита договор страхования, вам нужно:

- убедиться, что кредитный договор заключен после 1 сентября 2020 года

- получить справку из банка о том, что кредит погашен и счет закрыт

- обратиться в страховую компанию в течение 7 дней с момента закрытия кредита

- указать в заявлении на возврат номер счета и банковские реквизиты для перечисления средств

- приложить копию кредитного договора

- Главная

- Правовые ресурсы

- Подборки материалов

- Отказ в выплате страхового возмещения по кредиту

Отказ в выплате страхового возмещения по кредиту

Подборка наиболее важных документов по запросу Отказ в выплате страхового возмещения по кредиту (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2022 год: Статья 958 «Досрочное прекращение договора страхования» ГК РФ«Если названные выше основания досрочного прекращения договора страхования отсутствуют, а договор страхования является действующим, например, когда независимо от наличия или отсутствия остатка по кредиту имущественные интересы страхователя (выгодоприобретателя) продолжают оставаться застрахованными и страховое возмещение при наступлении предусмотренного договором случая подлежит выплате, то при отказе страхователя (выгодоприобретателя) от действующего договора страхования страховая премия либо ее соответствующая часть подлежит возврату лишь тогда, когда это предусмотрено договором.»

Подборка судебных решений за 2021 год: Статья 958 «Досрочное прекращение договора страхования» ГК РФ«Если названные выше основания досрочного прекращения договора страхования отсутствуют, а договор страхования является действующим, например, когда независимо от наличия или отсутствия остатка по кредиту имущественные интересы страхователя (выгодоприобретателя) продолжают оставаться застрахованными и страховое возмещение при наступлении предусмотренного договором случая подлежит выплате, то при отказе страхователя (выгодоприобретателя) от действующего договора страхования страховая премия либо ее соответствующая часть подлежит возврату лишь тогда, когда это предусмотрено договором.»

Статьи, комментарии, ответы на вопросы

Статья: Недобросовестные практики страхования при потребительском кредитовании

(Михеева И.Е.)

(«Банковское право», 2020, N 4)Таким образом, после вступления указанных изменений в законную силу многолетние практики отказа в возврате страхового возмещения будут исключены, и у заемщика при досрочном погашении всей суммы кредита появится право на возврат страховой премии независимо от условий договора страхования. Установление особых правил относительно судьбы страховой премии будет способствовать достижению справедливого баланса интересов банков, страховых организаций и потребителей как экономически более слабой и зависимой стороны.

Статья: Налоговую обязали сообщать банкам о смерти клиентов. Каковы плюсы и минусы?

(Севастьянова Ю.)

(«Налогообложение, учет и отчетность в коммерческом банке», 2022, N 12)В частности, некоторые суды полагают, что если банк знал о смерти заемщика, но не предъявил иск к страховой компании о выплате страхового возмещения, то в иске кредитной организации к заемщику о взыскании долга по кредиту может быть отказано. Например, на недопустимость подобной недобросовестной практики банков совсем недавно указал Верховный суд РФ (Определение по делу от 25.05.2021 N 49-КГ21-14-К6). Ранее право банка на обращение в суд с иском к наследникам заемщика о взыскании кредитной задолженности не ставилось в зависимость от наличия страхования жизни и здоровья заемщика. В сентябре 2022 г. Верховный суд РФ продолжил развитие данного тренда, обозначив, что даже если наследники заемщика сами обратились к страховой компании за выплатой страхового возмещения, но страховая компания неправомерно отказала в выплате, то ответственность за убытки, образовавшиеся в период длящегося судебного разбирательства, будет нести именно банк-выгодоприобретатель, если он несвоевременно обратился за выплатой страхового возмещения (дело N 78-КГ22-27-К3). Ранее такая ответственность возлагалась на страховые компании.

Нормативные акты

Федеральный закон от 21.12.2013 N 353-ФЗ

(ред. от 08.03.2022)

«О потребительском кредите (займе)»

(с изм. и доп., вступ. в силу с 03.07.2022)11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Цель страховой компании (далее СК) не в том, чтобы у пострадавшего была максимальная выплата по страховке, а в том, чтобы самим заработать как можно больше денег. Помните об этом, когда заключаете договор страхования, и внимательно читайте все, прежде чем подписать. Особенно то, что напечатано мелким шрифтом.

Когда страховая отказывает в выплате по страховке, на это должны быть веские основания. Оспорить их бывает непросто. Но с помощью опытного юриста, который специализируется на вопросах страхования, возможно довести дело до решения в вашу пользу.

Какие могут быть основания у страховой для отказа в выплате

Выплата делается после того, как произошел страховой случай, и страхователь написал заявление, а также предъявил СК подтверждающие документы.

Чтобы за всем этим последовала страховая выплата, случай должен относиться к списку рисков, прописанных в страховке. Также в договоре обычно указывается, какие ситуации не будут являться страховыми случаями. Например, выплата после пожара не дается, если возгорание возникло в результате:

- халатности или неосторожности хозяина;

- умышленных действий владельца, заключившего договор страхования;

- военных действий или гражданских беспорядков.

Хорошо, когда в соглашении указано максимальное количество возможных рисков. Тогда меньше вероятность, что СК откажет вам. Сумма возмещения зависит от того, какой страховой лимит прописан в договоре.

Если ущерб меньше или равен лимиту, то должно быть полное возмещение, если больше — он может быть покрыт страховкой только частично.

Процедура получения или отказа в страховой выплате

Страховая компания может попытаться удержать выплату, даже если событие, которое привело к ущербу, указано в страховке. Поводом может стать нарушение процедуры. Чтобы получить выплату, нужно пройти ряд этапов.

- Сообщить в СК в минимальный срок о том, что произошел страховой случай.

- Собрать документы для подтверждения события и обратиться с ними к страховщику.

- Назначить и оплатить экспертизу. Застрахованное лицо и страховая компания могут привлекать экспертов независимо друг от друга.

- Дождаться решения, будет выплата или СК нашла основания не давать возмещение.

Если страховая компания не дает выплату по страховке без достаточно веских оснований или существенно занизила сумму ущерба, можно обращаться в суд.

Основные связанные с процедурой причины, по которым страховая лишает своих клиентов выплаты:

- несвоевременное уведомление (позже указанного в договоре срока);

- неполный набор документов;

- обнаружение ложной или искаженной информации со стороны лица, заключившего договор страхования;

- нарушение владельцем условий договора, например, если авто осталось на неоплачиваемой стоянке, а соглашение было заключено на условии, что машина будет только на оплачиваемых;

- несвоевременное представление имущества страховщику для альтернативной экспертизы.

Если основание отказа страховой компании заключается в нарушении сроков, пропущенных по уважительным причинам, то восстановить их можно через суд. Препятствие для своевременного уведомления о том, что произошел страховой случай, должны признать непреодолимым. Это может быть тяжелое заболевание в острой форме, дальняя командировка или что-то другое.

Обман в отношении СК в системе страхования рассматривается как попытка мошенничества, и за ним может последовать не только отказ, но и занесение в черные списки или даже уголовное преследование. В тех случаях, когда страховая компания не имеет права не заключать новый договор, она сделает полис на порядок дороже. Это, прежде всего, касается обязательного страхования ОСАГО.

Что делать, если страховая отказала в выплате

Обычно солидные страховые компании редко дают полный отказ, они чаще значительно занижают ущерб. Для этого они применяют альтернативную оценку состояния имущества, которую проводят «прикормленные» эксперты.

Обманутые страхователи редко обращаются в суд, чтобы получить компенсацию по страховке в полной сумме. Но, к сожалению, судебное разбирательство — это единственный способ призвать к порядку страховую организацию.

Сущность таких гражданских дел заключается в противостоянии экспертов. Представитель страховой компании доказывает обоснованность своей суммы оценки ущерба или нарушение страхователем договора. Истец и нанятый им эксперт доказывают обратное. Бороться со страховой организацией без дополнительной юридической поддержки сложно. А зачастую и бесполезно.

Если решение суда будет принято в пользу страхователя, то страховая компания может оплатить не только возмещение по договору, но и судебные издержки. А также неустойку, если этого будет требовать истец и судья согласится с требованиями.

Возможно также удовлетворение иска не полном объеме, и тогда страховая заплатит меньшую сумму, чем запрашивал истец. Так что нужно сумму ущерба указывать по реальному максимуму, чтобы вернуть хоть часть.

Подробнее о получении денег по ОСАГО читайте здесь. А о помощи страхового юриста — тут.

Источники:

Объект страхования и страховые риски

Порядок страхового возмещения

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

Можно ли отказаться от страховки

О чем гласит новая редакция закона

Какие страховки подлежат возврату

Схема возврата страховых выплат

Возврат в «период охлаждения»

Возврат страховки самостоятельно

Помощь юристов при возврате кредитной страховки

Необходимые документы при возврате страховки

Как получить возврат по коллективной страховке

Как возврат страховки влияет на размер кредитной ставки

Реакция популярных банков на возврат страховки

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

-

ФЗ от 21.12.2013 №353-ФЗ.

-

ФЗ от 16.07.1998 №102-ФЗ.

-

ГК РФ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

-

Подготовка пакета документов.

-

Подача заявления в страховую компанию.

-

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

-

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

-

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

-

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

-

Удостоверение личности.

-

Заявление об отказе от Договора страхования.

-

Оригинал страхового полиса.

-

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

-

Квитанцию об оплате страховой премии.

-

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

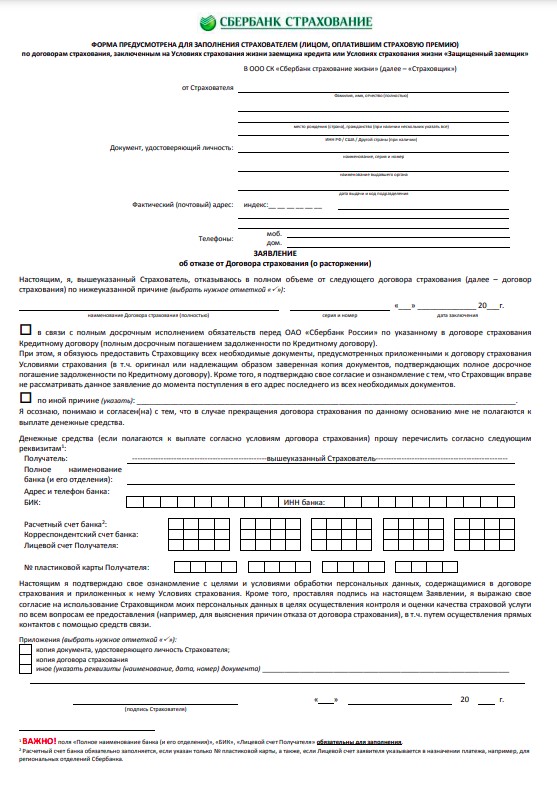

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

|

Название организации |

Позиция банка |

Срок возврата денег с момента подачи заявления |

|

Сбербанк России |

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком. |

7 дней |

|

ВТБ |

15 дней |

|

|

Альфа-Банк |

14 дней |

|

|

Хоум-Кредит |

10 дней |

|

|

Почта Банк |

14 дней |

|

|

Россельхозбанк |

10 дней |

Примечание. Подать заявление на возврат денег в Альфа-Банке можно онлайн.

Как видно, большинство страховых компаний придерживаются предписаний Центробанка России о 14-дневном 2 периоде охлаждения.

Дополнительные вопросы

№1. Сколько дней составляет период охлаждения?

Стандартный срок – 14 дней. Отсчет времени начинается с момента заключения договора.

№2. Вправе ли банк поднимать ставку по кредиту в случае отказа от страховки?

Подобные действия кредитора вполне законны. Об этом прямо сказано в ст.11 ФЗ от 21.12.2013 №353-ФЗ.

№3. Реально ли вернуть деньги по коллективной страховке?

В судебной практике уже есть положительные решения о взыскании денег по коллективной страховке. Например, в случае долгосрочного погашения кредита. Однако пока выплаты делаются принудительно. Страхователям приходится обращаться в суд.

№4. Можно ли вернуть деньги по страхованию залогового имущества?

Это вид страхования является обязательным. Отказ от страховки и возврат денег по ней законом не предусмотрен.

№5. Как заемщику вернуть страховку после выплаты кредита?

Возврат страховой премии допускается только при досрочном выполнении обязательств. Если человек погасил кредит согласно с графиком, то у него нет оснований для обращения к страховщику.

Заключительная часть

Банк не имеет права навязывать дополнительные услуги своим клиентам. Оформление страховки является добровольным. Исключение – страхование залогового имущества. Заемщик может отказаться от приобретения полиса. Однако это приведет к повышению ставки по потребительскому кредиту. В случае оформления страховки и досрочного возвращения займа заемщик может потребовать возврата части страховой премии. Конечное решение принимает потребитель.

Как правило, оформляя кредит, банки навязывают заемщику и страховку. Самой распространенной страховкой является страхование жизни и здоровья. В каких случаях можно вернуть деньги за страховку?

Стоимость страховки может доходить до 10% от размера кредита. Поэтому для заемщика актуальным является вопрос возврата денег за ранее уплаченную страховку.

Что дает страховка?

С одной стороны, преимущества страховки очевидны.

Страховыми случаями на время кредитования являются смерть заемщика, наступление инвалидности, потеря трудоспособности, которая влечет за собой невозможность заемщику зарабатывать деньги. Например, если заемщик умирает, то его наследник, принявший наследство вместе с имуществом наследует и долги по кредиту. В случае страховки кредитный долг возьмет на себя страховая компания.

В крупных банках наличие страховки дает возможность пользоваться услугами некоторых врачей в режиме онлайн.

Для многих заемщиков страховка – это обуза, ведь страховой случай за время действия страховки наступает не так часто. Да и страховая компания, зачастую, ищет многочисленные причины, чтобы отказать в выплате заемщику, стараясь подвести событие под нестраховой случай.

В каких случаях можно вернуть деньги за страховку?

Заемщик может вернуть деньги за страховку в двух случаях:

- в течение 14 календарных дней после оформления страховки;

- при досрочном погашении кредита.

Первый случай – это так называемый «период охлаждения», который составляет 14 дней. В этот период заемщик может отказаться от страховки (указание ЦБ РФ от 21.08.2017 № 4500-У).

Отчитывается этот срок, начиная со следующего дня заключения договора страхования (ст. 191 ГК РФ). Так, если страховка оформлена 1 апреля 2022 года, то 14-дневный срок начинает исчисляться со 2 апреля 2022 года и заканчивается 15 апреля 2022 г.

В договоре страхования должны быть прописаны условия его расторжения.

Как правило, банки применяют как индивидуальное, так и коллективное страхование.

При индивидуальном страховании заемщик самостоятельно заключает договор со страховой компанией. И проблем расстаться с ненужной страховкой не возникает. Деньги за ранее оплаченную страховку можно вернуть в течение 7 дней.

Если у заемщика оформлена коллективная страховка, то вернуть деньги сложнее.

При коллективной страховке инициатором заключения страховки является банк. В этом случае заемщик только присоединяется к ранее заключенному договору банка со страховой компанией.

Банки могут отказать в возврате такой страховки в «период охлаждения». Ведь страховой полис оформляется не на конкретного заемщика, а на группу лиц. Возврат по коллективной страховке проходит, как правило, в судебном порядке. В случае судебных баталий заемщик вправе ссылаться на определения ВС РФ от 20.10.2019 № 58-КГ20-5-К9, от 31.10.2017 № 49-КГ17-24.

Отметим, что в «период охлаждения» не каждую страховку можно вернуть.

Во-первых, вернуть страховку можно, если договор страхования заключен с физическим лицом.

В 14-дневний срок можно вернуть страховку по многим видам добровольного страхования. Например, по страхованию жизни, имущества, от несчастных случаев и болезней, от потери работы, от финансовых рисков, ДМС, КАСКО, гражданской ответственностью по причинению вреда.

Не подлежит возврату в «период охлаждения» страховка на недвижимость, которая оформлена в ипотеку, а также страховка на заложенную недвижимость, страхование для поездки в другую страну с целью покрытия медицинских расходов. Нельзя расторгнуть договор, если без страховки невозможно осуществлять профессиональную деятельность. Например, речь идет об аудиторах, нотариусах.

Невозможно отказаться в этот период от медицинской страховки, которая оформляется гражданами без российского гражданства. Например, такая страховка оформляется для получения разрешения на работу или патент.

Страховку можно вернуть и по истечению 14 календарных дней. После 1 сентября 2020 г. возврат страховки возможен при досрочном погашении кредита.

Но если в «периоде охлаждения» страховку можно вернуть в полном объеме, то при досрочном погашении кредита – только часть. Например, заемщик оформил потребительский кредит сроком на 5 лет и погасил его за 3 года. Значит, страховку можно вернуть за 2 года в сумме, пропорциональной оставшемуся сроку.

Какие могут быть последствия у заемщика в случае отказа от страховки?

При ипотечном кредитовании, а также при получении кредита на приобретение автомобиля, оформляется страховка. Благодаря страховке, банки имеет возможность снижать кредитную ставку. Поэтому, прежде, чем расторгать договор страхования, нужно внимательно изучить его условия.

Что делать, если страховщик отказался возвращать деньги?

Не всегда банки или страховщики горят желанием вернуть заемщику страховку.

В случае немотивированного невозврата страховки не стоит опускать руки.

Во-первых, заемщик может направить жалобу-претензию в ЦБ РФ и Роспотребнадзор. Причем это можно сделать через онлайн приемную контролирующих органов.

Подача жалобы должна сопровождаться направлением сканов подтверждающих документов.

ЦБ РФ в течение 1-2 месяцев проводит проверку и уведомляет о ее результатах заемщика.

В том случае если на данном этапе претензия заемщика не удовлетворена, то придется защищать свои права в суде.

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

Ничего не изменилось. И раньше, и сейчас действует статья 958 ГК, которую можно использовать для возврата страховой премии при досрочном погашении кредита.

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Две инстанции встали на сторону страховой компании, но Верховный суд сказал, что такое правило не соответствует указаниям ЦБ. В итоге решение вынесли в пользу заемщицы: от страховки можно отказаться, даже если полис купили по договору присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

- Можно получить выплату при страховом случае.

- Банк может снизить ставку по кредиту.

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

До того как подавать заявление о возврате страховой премии, изучите кредитный договор и правила страхования. Они не могут противоречить закону и указаниям ЦБ, но их условия влияют на возврат денег. Юристы могут так составить договор, что все будет законно, но деньги вам не вернут. Винить банк и страховую тут нельзя: каждый занимается своим делом и никто не заставляет силой брать кредиты и покупать полисы.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Что такое период охлаждения при возврате страховки

Как вернуть кредит или страховку

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

- Напишите в банк заявление о досрочном погашении. Внесите нужную сумму на счет. Без заявления погашения не будет: деньги спишут по графику.

- Возьмите справку о погашении кредита и напишите заявление в страховую компанию. Просите вернуть вам часть страховой премии. Опирайтесь на выводы Верховного суда в разных ситуациях. Это хоть и не закон, но суды, банки и страховые принимают во внимание его решения.

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.