Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

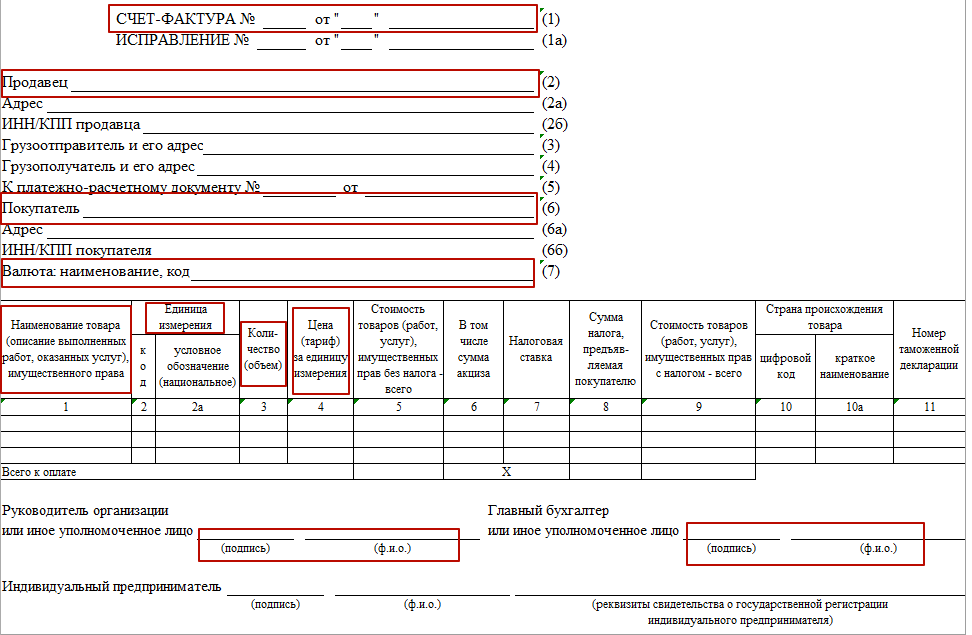

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Реквизиты первичных документов

Первичный бухгалтерский учет документов ведется либо по унифицированной форме, либо по собственной

форме организации. Несмотря на возможность вести первичный бухгалтерский учет документов по

собственным формам, организация должна использовать установленные реквизиты.

Обязательные реквизиты для документов первичного бухгалтерского учета:

- название первичного документа;

- дата создания бухгалтерского документа;

- название организации, ведущей первичный учет;

- факт, подвергаемый учету;

- эквивалент измерения (натуральный или финансовый) факта, проведенного через первичный бухгалтерский документ, с учетом единицы измерения;

- фиксация должности, имеющих непосредственное отношение к описываемому в документе первичного бухгалтерского учета факту;

- реквизиты указанных должностных лиц, а именно фамилия с инициалами, либо иные реквизиты, указывающие на их личность.

Реквизиты бухгалтерских регистров

Бухгалтерские регистры налогоплательщик составляет сам, но с учетом, обязательных к использованию в первичных бухгалтерских документах, реквизитов. Рассмотрим их:

- название регистра;

- название фирмы, бухгалтерский отдел которой разработал регистры;

- актуальность регистра, а именно временной отрезок с указанием дат введение и отмены регистра для первичных бухгалтерских документов;

- систематизация объектов и предметов бухгалтерского учета, к которым применяются регистры;

- натуральное или денежное выражение объектов бухгалтерского учета, его единицы измерения;

- должности сотрудников, составивших данный регистр;

- реквизиты указанных должностных лиц, а именно фамилия с инициалами, либо иные реквизиты, указывающие на их личность.

В этом материале мы привели список обязательных реквизитов для документов первичного бухгалтерского учета, а также реквизиты для регистров бухгалтерского учета.

Обратите внимание: приведенные списки реквизитов являются обязательными, но не единственными. Организация, при ведении первичного бухгалтерского учета или создании регистров бухгалтерского учета, в праве применять свои собственные реквизиты. Если того

требует специфика их деятельности.

Как ускорить работу с первичкой без снижения уровня контроля?

Первичных документов всегда много. Они теряются, путаются местами, и когда их нужно найти, происходят сбои. Чтобы этого не происходила, вам нужна система контроля документов.

«Скан-Архив» позволяет быстро найти нужную скан-копию, снизить рески утери и путаницы.

Узнайте, как оптимизировать работу с документами на бесплатной консультации

Получить консультацию

РЕКВИЗИТЫ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

- РЕКВИЗИТЫ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

-

сведения, отраженные в бухгалтерских документах. Большое разнообразие хозяйственных операций вызывает необходимость оформления различных документов, которые содержат много реквизитов. Однако в каждом документе должны быть реквизиты, которые являются обязательными для любого документа. Такими являются: название документа; дата и место составления документа; содержание хозяйственной операции; измерители хозяйственной операции; подписи лиц, ответственных за совершение хозяйственной операции и оформление документа.

Большой экономический словарь. — М.: Институт новой экономики.

.

1997.

Смотреть что такое «РЕКВИЗИТЫ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ» в других словарях:

-

Реквизиты Бухгалтерских Документов — в число прочих обязательных реквизитов бухгалтерских документов входят: название документа; дата и место составления документа; содержание хозяйственной операции; измерители хозяйственной операции; подписи лиц, ответственных за совершение… … Словарь бизнес-терминов

-

классификация бухгалтерских документов — Группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Справочник технического переводчика

-

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой бухгалтерский словарь

-

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение. порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой экономический словарь

-

ПОРЯДОК СОСТАВЛЕНИЯ И ОБРАБОТКИ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — последовательность составления документов на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают. Запись в документах делают чернилами, шариковой ручкой или на пишущих… … Большой бухгалтерский словарь

-

Реквизиты — обязательные сведения, которые должны содержаться в документе (например, в договоре, транспортной накладной) для признания его действительным. Такими сведениями являются: наименование и дата составления документа; название и адрес… … Большая советская энциклопедия

-

Ценная бумага — (Securities) Определение ценной бумаги, признаки ценной бумаги Информация об определении ценной бумаги, признаки ценной бумаги Содержание Содержание Признаки Формальные признаки ценной бумаги Бездокументарные ценные бумаги Виды ценных бумаг… … Энциклопедия инвестора

-

Первичный документ — документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности. В бухгалтерии первичный документ составляется в момент совершения хозяйственной операции и является… … Википедия

-

ДОКУМЕНТ, ПЕРВИЧНЫЙ — документ, служащий основанием для отражения записей в учетных регистрах, надлежаще оформленный. Первичные документы могут быть разовыми, предназначенными для оформления отдельных хозяйственных операций, или групповыми, предназначенными для… … Большой бухгалтерский словарь

-

Акционерное товарищество французского права — (фр. société anonyme du droit français) согласно правилам французского коммерческого права акционерным товариществом является товарищество, уставный капитал которого разделен на акции и которое учреждается не менее чем семью участниками,… … Википедия

Реквизиты

первичные

документы в бухгалтерском учете

Обязательные

реквизиты

Дополнительные

реквизиты

Наименование

документа

Дата

его составления

Наименование

организации, от имени которой он

составлен

Содержание

хозяйственной операции

Измерители

хозяйственной операции в натуральном

и денежном выражении

Наименование

должностей лиц, ответственных за

совершение хозяйственной операции

и правильность ее оформления

Личные

подписи и расшифровка подписей

указанных лиц

Номер

документа

Адрес

организации

Основание

для совершения хозяйственной операции

Иные

реквизиты, определяемые спецификой

совершаемой хозяйственной операции

Составление

первичных документов осуществляется

лицами, которым предоставлено данное

право законами, должностными инструкциями

с учетом сложившейся технологии обработки

документации в бухгалтерии организации.

Записи

в бухгалтерских документах могут

производиться чернилами, химическим

карандашом, при помощи пишущих машинок

или средств компьютеризации.

Исправление

в первичных документах должно быть

оговорено записью «Исправлено»,

подтверждено подписью лиц, подписавших

документ, с указанием даты исправления.

Исправления не

допускаются:

в

кассовых документах (приходный, расходный

кассовый ордер, журнал регистрации

кассовых документов, кассовая книга)

в

банковских документах (платежное

поручение, платежное требование,

аккредитив, инкассовое поручение,

денежный чек, объявление на взнос

наличными)

Первичные

документы по учету денежных средств

могут подписываться только руководителем

организации и главным бухгалтером, а

также лицами, которым приказом

предоставлены такие полномочия.

Без

подписи главного бухгалтера или

уполномоченного им на то лица денежные

и расчетные документы, финансовые и

кредитные обязательства считаются

недействительными и не должны приниматься

к исполнению.

Регистры

бухгалтерского учета (сборные

документы по типам операций)

предназначены для систематизации и

накопления информации, содержащейся

в принятых к учету первичных документах,

для отражения на счетах бухгалтерского

учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся

в специальных книгах (журналах),

ведомостях, на отдельных листах и

карточках, в виде машинограмм, полученных

с помощью вычислительной техники, а

также на магнитных лентах, дисках,

дискетах и иных машинных носителях.

Документы

бухгалтерской отчетности —

это единая система документальной

отчетности на основе данных бухгалтерского

учета по установленным Формам

(на

базе документов двух указанных видов).

Бухгалтерская

отчетность как система показателей

группируется в определенные формы

и характеризует финансово-хозяйственную

деятельность предприятия за отчетный

период.

Бухгалтерские

документы

По назначению

Распорядительные

(доверенность,

платежное поручение)

Оправдательные

(накладные,

платежные требования)

Комбинированные

(кассовые ордера, авансовые отчеты)

Бухгалтерского

офоромления (ведомости, справки,

расчеты)

По

содержанию операции

Материальные

(приходный

ордер)

Денежные

(платежное

поручение)

Расчетные

(счёт-фактура)

По

порядку отражения операции

Первичные

(чек,

кассовый ордер)

Сводные

(кассовый

отчет)

По

способу охвата операции

Разовые

(чеки,

платежные требования)

Накопительные

(лимитно-

заборная

карта и др.)

По

количеству учитываемых позиций

Однострочные

(документы,

имеющие одну учетную позицию)

Многострочные

(расчетно-платежная

ведомость)

По

месту составления

Внешние

(счета-фактуры,

товарно-транспортные накладные)

Внутренние (накладные,

кассовые ордера)

Бухгалтерскую

отчетность экономических субъектов,

за исключением отчетности бюджетных

организаций, составляют (п.2 ст.13 ФЗ «О

бухгалтерском учете»):

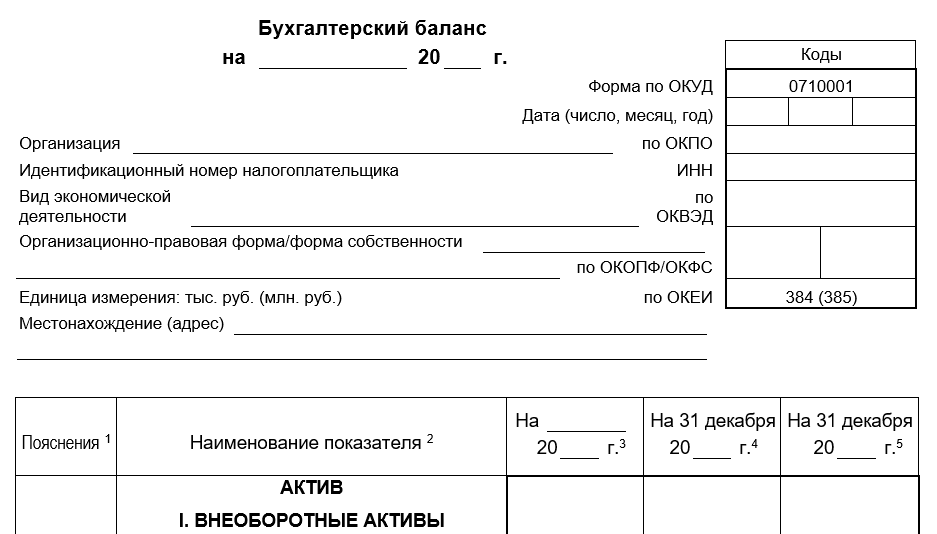

-бухгалтерский

баланс (форма № 1);

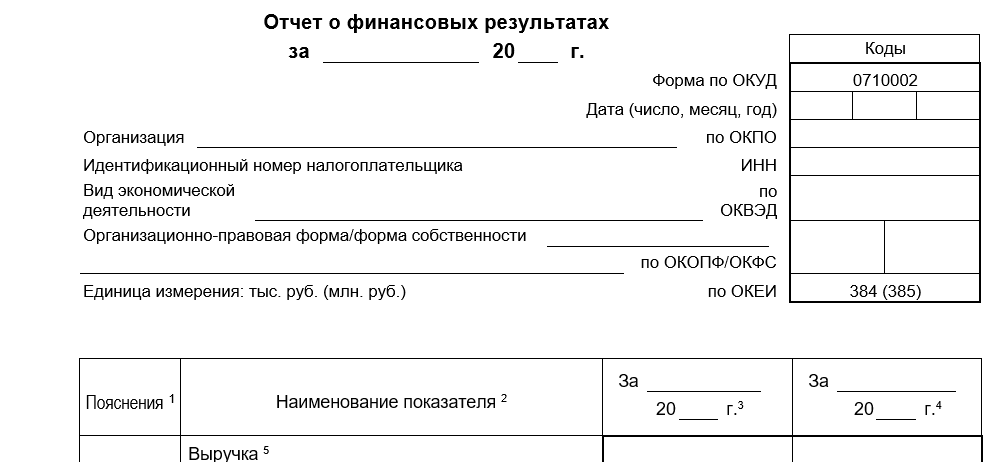

-отчет

о финансовых результатах (форма № 2);

-отчет

о движении капитала (форма № 3);

-отчет

о движении денежных средств (форма №

4);

-приложение

к бухгалтерскому балансу (форма № 5);

-аудиторское

заключение (если организация подлежит

обязательному аудиту);

-пояснительная

записка.

Сроки

предоставления бухгалтерской отчетности

определены в ст. 14,15 ФЗ «О бухгалтерском

учете».

Под

классификацией

понимается

группировка бухгалтерских документов

по определенным признакам (Рис1).

Первичные

и сводные учетные документы могут

составляться на бумажных и машинных

носителях. В последнем случае организация

обязана изготовлять за свой счет

копии таких документов на бумажных

носителях для других участников

хозяйственных операций, а также по

требованию органа, осуществляющего

контроль в соответствии с законодательством

Российской Федерации, суда и прокуратуры

(п.7 ст.9 ФЗ «О бухгалтерском учете»).

Р

Бухгалтерские

документы

Ручная запись

По способу исполнения

Машинная запись

(пишущая машинка, ЭВМ и др.)

По форме

Бумажные

Информация

излагается на бумажном носителе

вне зависимости от способа нанесения

информации (машинный, рукописный

текст)

Технические

Содержание

фиксируется на машинных

носителях информации (дискета,

диск, пленка)

ис.2

Документы,

отвечающие требованиям ст.9 ФЗ «О

бухгалтерском учете», называются

полноценными

(доброкачественными).

Если

в бухгалтерском документе отсутствует

хотя бы одно из законодательных

требований, он является неполноценным

(недоброкачественным).

Неполноценные

документы с учетом нарушенных требований

можно разделить на четыре

группы:

-

неправильно

оформленные: без необходимых реквизитов

(без подписи, без даты), с лишними

реквизитами (накладная с гербовой

печатью и т.п.), с ненадлежащими реквизитами

(чек на получение денег, подписанный

неправомочным лицом), оформленные

на бланках неустановленной формы; -

отражающие

незаконные операции: составленные на

хозяйственные операции, которые по

существующим правовым нормам не должны

совершаться (акт на списание материалов

на капитальный ремонт с завышением их

стоимости и т.п.); -

отражающие

вымышленные операции, которые в

действительности не осуществлялись,

подложные документы.

Фальсифицированные

(материальный

подлог -подчистки, подтирки и т.д.)

Подложные документы

Комбинированные

(интеллектуальный

и материальный подлог)

Безденежные

—

документы

о

движении денежных средств, операции с

которыми фактически не осуществлялись

Бестоварные

—

документы

о

движении товароматериальных ценностей,

операции с которыми фактически не

осуществлялась

Содержащие заведомо

ложные сведения (интеллектуальный

подлог)

Признаки подложенных

документов:

-отсутствие у

получателя материальных ценностей или

наличие их меньшемколичестве, чем

отпущено поставщиком;

-отсутствие платежного

требования предприятия-поставщика об

оплате стоимости каких-либо материалов;

-

несоответствие

данных в документах о движении

материальных ценностей и

товарно-транспортных накладных; -

несоответствие

показателей в различных экземплярах

одного и того же документа, находящихся

у поставщика и покупателя; -

отсутствие

транспортных документов (путевых

листов), свидетельствующих о перевозке

материалов; -

наличие

у поставщика документов о расходе

материалов, которые не были вприходе,

и др.

Сотрудниками

правоохранительных и контролирующих

органов наиболее тщательной проверке

должны подвергаться документы:

а) имеющие

признаки исправлений и подчисток;

б) представленные

заинтересованными лицами;

в)документы

неофициального учета (черновые записи,

акты неофициального снятия остатков,

книги черновых отвесов товара и др.);

г)содержащие

информацию, не соответствующую другим

данным, собранным по делу.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Правильный состав и заполнение реквизитов бухгалтерских документов поможет подготовить достоверную отчетность и избежать неприятных ситуаций при проверках. Разъяснения и советы – в нашей консультации.

Обязательные с точки зрения закона

Все факты хозяйственной деятельности необходимо подтверждать документально. В зависимости от требований закона организация может использовать готовые стандартные бланки либо разрабатывать собственные с учетом индивидуальных особенностей. Главное при этом – наличие всех нужных элементов и отсутствие ошибок.

Имейте в виду: обязательные реквизиты бухгалтерских документов установлены статьей 9 Закона <О бухучете˃ № 420 ФЗ. Исходя из структуры документа, их можно условно разделить на три части. В первой указывают:

- название формы;

- наименование предприятия;

- день составления.

Во второй описывают факт хозяйственной жизни, где приводят:

- единицы измерения;

- сотрудников/иных лиц, которые отвечают за данную сделку (Ф.И.О., должность).

В третьей ставят подписи с расшифровкой или иные данные, позволяющие идентифицировать указанных лиц.

Первичный учетный документ составляют при совершении или сразу после окончания хозяйственного действия. Специалист, который несет ответственность за оформление, должен своевременно передать документ для внесения данных из него в учетные регистры бухгалтерии.

Специалист, который ведет бухучет либо оказывает такие услуги, не несет ответственность за достоверность информации «первички», которая была составлена другими лицами.

Также см. «Самые распространенные бухгалтерские нарушения».

Основные элементы бухгалтерских регистров

Первичные документы используют для:

- формирования синтетических и аналитических данных на счетах;

- составления отчетности.

Правильно систематизировать и зарегистрировать сведения из «первички» помогают бухгалтерские регистры. Поскольку на их основе создают бух. отчетность, важно правильно отражать все данные.

Внешний вид регистров закон разрешает организациям разрабатывать самостоятельно. Однако часть 4 статьи 10 Закона <О бухучете˃ наличия основных реквизитов бухгалтерских документов. Это:

- название документа;

- название предприятия;

- дата начала и окончания периода, по состоянию на который ведется регистр;

- как сгруппированы объекты бухучета;

- размер и вид денежного измерения;

- Ф.И.О. и должности ответственных лиц;

- подписи сотрудников, имеющих отношение к формированию регистра.

Также см. «Сколько времени нужно хранить бухгалтерские документы».

Представленный перечень реквизитов закон не ограничивает. Если в целях ведения бухгалтерского и управленческого учета понадобятся дополнительные пункты, организация вправе их добавить. Допустимо также группировать объекты бух. учета для достижения максимального удобства.

Разработанный бланк регистра утверждает руководитель компании по согласованию с лицом, которому предстоит его вести.

Государственные учреждения разрабатывают шаблоны регистров с учетом Бюджетного кодекса РФ.

Отчетность

Правильный состав [форм и реквизитов документов бухгалтерского учета] напрямую сказывается на отчетности. Приказом Минфина № 66н разработаны и утверждены готовые образцы бланков бухгалтерской отчетности, предусматривающие удобную форму и необходимые реквизиты. Они позволяют правильно описать финансовое положение организации и сдать грамотный отчет.

Вот список основных форм:

- баланс (0710001);

- отчет о финансовых итогах (0710002);

- отчет об изменениях капитала (0710003);

- отчет о движении денег;

- и другие.

Их используют при составлении отчетности в целом. А правильный состав и заполнение реквизитов бухгалтерских документов исключат лишние затраты на штрафы и сэкономят время на разрешение конфликтных ситуаций с проверяющими структурами (ИФНС).

Также см. «Кто ответит за организацию и ведение бухучета».

Ежедневно организация выпускает сама и принимает десятки, а то и сотни первичных учетных документов. Но далеко не каждый документ может быть принят к учету, а тем более подтвердить расходы для снижения налогооблагаемой базы. В этой статье мы поговорим о том:

- Какие реквизиты являются необходимыми и достаточными, чтобы документ стал значимым для бухгалтерского и налогового учета?

- Какие формы являются обязательными к применению, а какие рекомендованными?

- Чем удобен УПД?

- Какие подписи в документе делают его законным?

- Всегда ли печать на первичном документе — лишняя?

Содержание

- Определение и реквизиты

- Подписи

- Печать

- Обязательные и рекомендованные формы

- Электронная форма документа

- Необходимо ли распечатывать в конце года электронные документы

- Документы, не подписанные ЭЦП

- Документы, подписанные ЭЦП

Определение и реквизиты

Первичный учетный документ (ПУД) – документ, который достоверно и полно отражает факт хозяйственной жизни (ФХЖ) организации и придает ему юридическую силу.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

Расходы будут признаны в целях налога на прибыль только при условии того, что они документально подтверждены, то есть оформлены в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ). Документально подтвержденными будут считаться затраты, по которым документы составлены в соответствии с Законом N 402-ФЗ.

Состав и форма ПУД определяются и утверждаются руководителем в Учетной политике (УП) организации. ![]() PDF

PDF

Каждая форма ПУД должна содержать 7 обязательных реквизитов (ч. 2 ст. 9 Закона N 402-ФЗ): ![]() PDF

PDF

- наименование документа;

- дата составления документа;

- наименование экономического субъекта – составителя документа;

- содержание факта хозяйственной жизни организации;

- величина натурального и (или) денежного измерения ФХЖ;

- наименование должности лица (лиц), ответственных за совершение сделки (операции);

- подписи лиц, предусмотренных п. 6 с указанием фамилии, инициалов, либо реквизитов, необходимых для идентификации ответственного лица.

В форму первичного учетного документа допускается включение дополнительных реквизитов.

Подписи

Руководитель утверждает перечень лиц, имеющих право подписи первичного учетного документа ![]() PDF. На лиц, уполномоченных подписывать ПУД за руководителя или других ответственных лиц, оформляется доверенность от лица организации.

PDF. На лиц, уполномоченных подписывать ПУД за руководителя или других ответственных лиц, оформляется доверенность от лица организации. ![]() PDF

PDF

Могут ли первичные документы подписывать лица, не являющиеся сотрудниками организации?

Иногда возникает необходимость в подписании первичных документов лицами «со стороны». Например, если организация находится на бухгалтерском обслуживании у стороннего юридического лица или ИП.

«Первичка» может быть подписана лицами, не являющимися работниками организации. Минфин в рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности за 2013 год отмечал, что в этом случае информация, содержащаяся в ПУД, должна позволять идентифицировать лицо, совершившее сделку, операцию и лицо, ответственное за ее оформление (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами (п. 4 ст. 185.1 ГК РФ).

Для того чтобы ПУД, подписанный уполномоченным лицом от имени ИП, мог использоваться в целях налогообложения, доверенность на подпись документов ИП должна быть заверена нотариально (абз. 2 п. 3 ст. 29 НК РФ).

Факсимильная, электронная копия либо иным образом воспроизведение подписи руководителя при поступлении документов, имеющих финансовые последствия, не являются оправдательными документами для целей учета по налогу на прибыль организаций (Письмо Минфина РФ от 13.04.2015 N 03-03-06/20808, Постановление Федерального арбитражного суда Поволжского округа от 20.06.2012 N А12-13422/2011).

Документ, подписанный факсимильной подписью, не является основанием для подтверждения расходов в целях уменьшения налогооблагаемой базы.

Печать

Печать на первичном документе не является обязательным реквизитом (ч. 2 ст. 9 Закона N 402-ФЗ).

С 2015 г. отменено обязательное использование печати, если это прямо не предусмотрено Уставом. Изменения внесены в законы:

- N 208−ФЗ от 26.12.1995 «Об акционерных обществах» (п. 7);

- N 14−ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью» (п. 5).

Если на бланке первичного документа, утвержденного организацией, предусмотрена печать, то организация обязана ее проставить при заполнении.

Обязательные и рекомендованные формы

Для некоторых видов операций обязательны к применению формы документов, установленные уполномоченными органами на основании нормативных актов. Например:

Письмом от 21.10.2013 N ММВ-20-3/96@ ФНС РФ предложила форму первичного документа — универсальный передаточный документ (УПД) ![]() PDF. Документ соединил в себе два:

PDF. Документ соединил в себе два:

- товарную накладную (акт оказанных услуг);

- счет-фактуру.

С одной стороны УПД содержит все признаки первичного документа и может быть документальным подтверждением понесенных расходов по приобретению товаров (работ, услуг), с другой стороны он является основанием для предъявления НДС к вычету. Форма носит рекомендательный характер.

УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль организаций (Письмо ФНС РФ от 05.03.2014 N ГД-4−3/3987@).

В рамках одного договора можно использовать одновременно товарную накладную (для передачи одной партии товара) и УПД (для передачи другой партии товара) и это не будет являться препятствием для учета затрат в целях налогообложения (Письмо ФНС РФ от 27.05.2015 N ГД-4-3/8963).

Электронная форма документа

С 2013 года Закон N 402-ФЗ уравнял бумажную и электронную формы документа.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п. 5 ст. 9 Закона N 402-ФЗ).

Какой подписью следует подписывать электронные первичные учетные документы?

Виды электронных подписей бухгалтерских документов должны быть установлены федеральными бухгалтерскими стандартами (пп. 4 п. 3 ст. 21 Федерального закона N 402-ФЗ). До принятия соответствующих федеральных стандартов бухгалтерский электронный документ можно подписать любой подписью, предусмотренной Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее- Закон N 63-ФЗ), считают в Минфине России (Письмо Минфина РФ от 12.09.2016 N 03-03-06/2/53176, Письмо ФНС РФ от 19.05.2016 N СД-4-3/8904, Письмо ФНС РФ от 17.01.2014 N ПА-4-6/489).

Федеральным законом N 63-ФЗ предусмотрены следующие виды электронных подписей (ЭП):

- простая ЭП;

или

- усиленная ЭП:

- усиленная неквалифицированная ЭП;

- усиленная квалифицированная ЭП.

Подписание усиленной квалифицированной ЭП равнозначно документу на бумаге, подписанному собственноручной подписью, кроме случаев, когда документ должен составляться исключительно на бумажном носителе.

Подписание простой ЭП или усиленной неквалифицированной ЭП равнозначно документу на бумаге, подписанному собственноручной подписью, если прямо предусмотрено законодательством или соглашением между участниками.

Электронный документооборот с применением простой и (или) усиленной неквалифицированной электронной подписи будет действителен между контрагентами при наличии юридически действительного соглашения. Соглашение должно содержать раздел о порядке проверки электронных подписей (Письмо ФНС РФ от 19.05.2016 N СД-4-3/8904).

Для подписи электронных счетов-фактур, а также отчетности в ИФНС необходимо использовать только усиленную квалифицированную подпись (п. 1 ст. 80 НК РФ, п. 6 ст. 169 НК РФ).

Необходимо ли распечатывать в конце года электронные документы

Документы, не подписанные ЭЦП

Работа с 1С позволяет не только вести учет, но и формировать бухгалтерские документы в электронном виде. Нужно ли их распечатывать в конце года?

Бухгалтеры часто думают, что если документ или регистр ведется в электронном виде, то его распечатывать не нужно, т. к. это предусмотрено бухгалтерским законодательством.

Документ или регистр принимает статус электронного документа, только если он подписан электронной цифровой подписью (ЭЦП) (п. 5 ст. 9, п. 6 ст. 10 Федерального закона N 402-ФЗ). К электронным документам нельзя отнести документы, созданные с помощью компьютера,которые ведутся в компьютерных программах, в том числе бухгалтерских, если они не подписываются ЭЦП.

Поэтому все регистры и документы, которые вы ведете в 1С, если они не подписываются ЭЦП, в конце года надо распечатать и подписать собственноручной подписью. Не забудьте распечатать следующие документы и регистры:

| Документ | Когда распечатать | Нормативный акт, обязывающий ведение документа/регистра |

| Кассовая книга | По итогам года | пп. 4.7 п. 4 Указаний Банка России от 11.03.2014 N 3210-У |

| Регистры бухгалтерского учета | В сроки, установленные учетной политикой или по итогам года | ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4 ПБУ 1/2008 |

| Регистры налогового учета | В сроки, установленные учетной политикой или по итогам года | ст. 313, 314 НК РФ |

| Книга покупок, книга продаж | До 25-го числа месяца, следующего за окончанием квартала | п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 |

| Журнал учета счетов-фактур | До 20-го числа месяца, следующего за окончанием квартала | п. 13 Правил ведения журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 |

| Карточки учета по страховым взносам, регистры по НДФЛ | В сроки, установленные учетной политикой или по итогам года | п. 1 ст. 230 НК РФ |

Документы, подписанные ЭЦП

Окончание отчетного (налогового) периода не считается основанием для обязательной распечатки электронных документов, подписанных ЭЦП. Такие документы разрешается хранить в электронном виде и распечатывать исключительно по требованию или при необходимости (Письмо ФНС РФ от 06.02.2014 N ГД-4-3/1984@, пп. 4.7 п. 4 Указаний Банка России от 11.03.2014 N 3210-У).

Первичные документы, составляемые в электронном формате и подписанные ЭЦП, следует распечатывать (ч. 5, 6 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 2 ст. 93 НК РФ, Письмо Минфина РФ от 11.01.2012 N 03-02-07/1-1, Письмо Минфина РФ от 03.04.2015 N 03-02-07/1/18808):

- если в силу договора вы обязаны представить контрагенту документы на бумаге;

- по требованию госорганов и иных лиц, которым закон обязывает представлять бумажную первичку;

- если применяемые форматы документа не позволяют технически передать документ в электронном виде (например, когда вы используете не унифицированные документы, а разработанные по своим форматам).

НК РФ также не содержит требований об обязательном изготовлении бумажных копий электронной отчетности (Приказ ФНС РФ от 04.03.2015 N ММВ-7-6/93@, Письмо ФНС РФ от 06.02.2014 N ГД-4-3/1984@).

Если вы ведете документооборот в электронном виде с использованием ЭЦП, необходимо позаботиться о том, чтобы эта информация не пропала, например, в случае повреждения электронного носителя.

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно