Банковские реквизиты — что это такое

Для осуществления целого ряда операций сторонами применяются реквизиты банка. Они необходимо для перечисления денежных средств со счета на счет. В некоторых случаях эта форма перевода является единственной — к примеру, когда в сделке участвует юридическое лицо.

08.09.21

46009

17

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что такое «банковские реквизиты»

Объяснение сложных терминов в доступном виде — только на сервисе Brobank.ru. Банковские реквизиты — это ряд сведений, необходимых для перечисления денежных средств от отправителя к получателю, а также для совершения различного рода платежей. При совершении операции рекомендуется быть предельно внимательным, так как незначительная ошибка станет причиной, по которой деньги не дойдут до получателя.

-

Что такое «банковские реквизиты»

-

Банковские реквизиты физического лица

-

Как физическому лицу перевести деньги организации

-

Что такое БИК банка получателя

К примеру, клиент оплачивает займ или кредит по банковским реквизитам: в случае ошибочного платежа возрастает риск выхода на просрочку. Подобный способ оплаты выгоден тем, что по нему, как правило, взимается небольшая комиссия.

Для совершения платежа или перевода одних реквизитов банка не будет достаточно, так как к ним необходимо добавить реквизиты получателя. Только в этом случае деньги «осядут» на счете физического или юридического лица.

Банковские реквизиты физического лица

В одном банке у физического лица может быть несколько реквизитов для перевода. В их числе: банковская карта; текущий счет; сберегательный счет. Юридическое лицо может перевести деньги на карту физического лица в следующих случаях:

- Выдача займа или кредита.

- Выплата заработной платы — в рамках зарплатного проекта.

- Перечисление подотчетных сумм — командировочные и представительские расходы; оплата услуг физлица при наличии договора.

Во всех остальных случаях используются текущие или сберегательные счета. Для совершения операции наличие только номера счета — не будет достаточным. Компании и организации необходимо знать полные банковские реквизиты: в этом случае деньги вовремя дойдут до адресата. Полные реквизиты физического лица:

- Получатель.

- Счет получателя.

- Полное наименование банка.

- Корреспондентский счет.

- БИК.

- КПП.

- ИНН.

Последние пять пунктов относятся к банку получателя перевода. В случае необходимости эти реквизиты можно уточнить на официальном сайте кредитной организации. При этом важно знать, что переводы в иностранной валюте совершаются по другим банковским реквизитам, которые должны находиться в свободном доступе.

Как физическому лицу перевести деньги организации

В большинстве случаев доступна оплата с банковской карты. Подобная функция доступна в мобильных приложениях большинства российских банков. К примеру, в Сбербанк Онлайн можно выбрать организацию для прямого перевода, либо совершить операцию по реквизитам юридического лица.

Для этого необходимо указать следующие данные:

- Наименование юридического лица — ООО «Компания».

- ИНН.

- КПП.

- Наименование банка получателя — филиал «Центральный» банка ВТБ (ПАО) г. Москва (пример).

- Счет.

- Корреспондентский счет.

- БИК.

- Назначение платежа — если это оплата кредита или займа, то в этом поле указывается номер кредитного договора (оферты) и дата его заключения.

Переводы по банковским реквизитам поступают до получателя в течение трех рабочих дней. Это обстоятельство необходимо учитывать, если речь идет о срочном платеже. Как правило, если деньги доходят в банк, то ошибка в счете получателя не является критичной. Главное, чтобы кредитная организация имела возможность обнаружить платеж.

Что такое БИК банка получателя

Одним из важнейших составляющих банковских реквизитов является БИК — банковский идентификационный код. Это уникальный идентификатор банка, который используется в платежных документах — поручениях, аккредитивах, операциях прочих видов. Классификатор всех используемых на территории России БИКов ведет ЦБ РФ.

Эта комбинация — не случайный набор цифр. Каждый блок несет определенную информацию. Расшифровка БИК банка (слева направо):

- 1-2 разряды — код Российской Федерации (04).

- 3-4 разряды — Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

- 5-6 разряды — условный номер обособленного подразделения Банка России.

- 7-9 разряды — условный номер кредитной организации (филиала).

Следовательно, по номеру БИК можно определить, в какой именно филиал банка отправляется перевод. Повторное использование уникального идентификатора допускается после исключения кредитной организации из Справочника БИК РФ.

Комментарии: 17

Добавить в «Нужное»

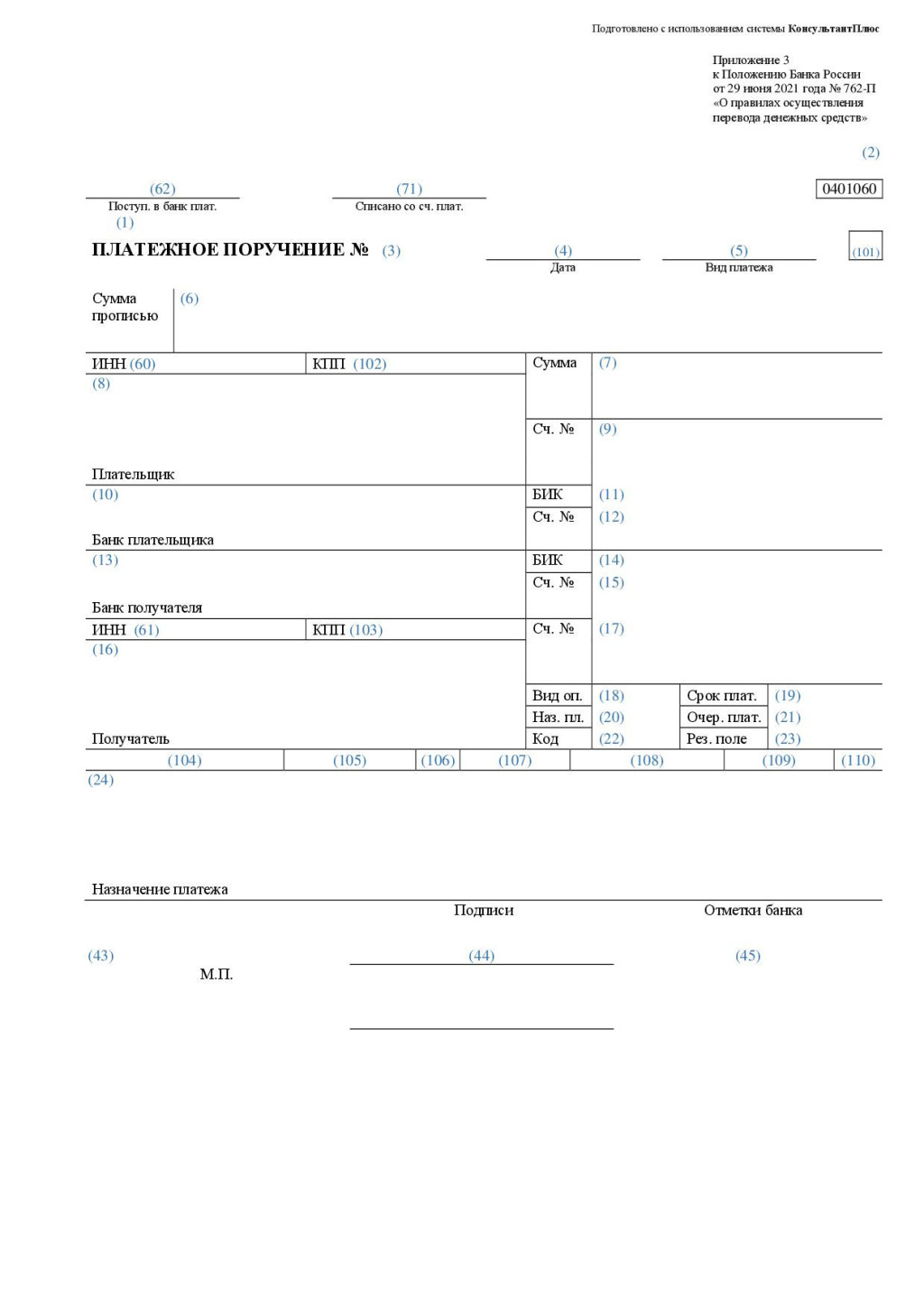

Реквизиты платежного поручения

Целью платежного поручения является исполнение банком на основе реквизитов указанного документа требования клиента о перечислении денежных средств получателю платежа. Реквизиты платежного поручения позволяют банку-исполнителю идентифицировать плательщика, получателя платежа, его основание и цель, а также получить иные сведения, необходимые для корректного исполнения требования клиента о перечислении денежных средств. Рассмотрим основные из них.

Основные реквизиты платежного поручения

Ориентируясь на сведения, указанные в платежном поручении, банк обязан перечислить денежные средства их конечному получателю.

Для того, чтобы выполнить требование о перечислении денежных средств, банку необходимо знать:

- кто именно перечисляет денежные средства;

- кому перечисляются денежные средства;

- размер перечисляемых средств;

- какой именно платеж осуществляется и на каком основании.

Кроме этого, необходимо зафиксировать сведения о самом документе при помощи соответствующего порядкового номера и даты.

Указанным сведениям соответствуют обязательные реквизиты платежного поручения.

Форма «платежки», а также порядок заполнения ее реквизитов утверждены в Правилах осуществления перевода денежных средств, утвержденных Банком России 19 июня 2012 года (далее – Правила № 383-П).

В качестве основных реквизитов рассматриваемого платежного документа, в частности, можно рассматривать:

- сведения о плательщике (к ним относятся его наименование или Ф.И.О. (8), ИНН (60), КПП (102), банковские реквизиты (9, 10, 11, 12));

- сведения о получателе платежа (к ним также относятся наименование или Ф.И.О. (16), ИНН (61), КПП (103), банковские реквизиты (13, 14, 15, 17));

- сведения о платеже (сумма в рублях (6, 7), КБК – для платежей в бюджет (104), соответствующее назначение перечисления (24)).

Кроме этого, заполнение реквизитов платежного поручения обязательно должно сопровождаться подписью плательщика (44). Без нее банк не примет поручение к исполнению.

Прочие реквизиты платежки

Помимо вышеуказанных основных реквизитов рассматриваемый платежный документ содержит и иные. Рассмотрим их:

- поле 105. В этом поле указывается код, классифицирующий муниципальное образование (ОКТМО). Правила, обязывающие заполнять указанный реквизит при осуществлении отдельных видов платежей, утверждены Приказом Минфина от 12.11.2013 N 107н. Соответствующие значения ОКТМО утверждены Приказом Росстандарта от 14 июня 2013 года;

- поле 106. В этом поле отражается буквенный код основания платежа (п. 7 Правил, утвержденных Приказом Минфина № 107н от 12.11.2013 (далее – Правила № 107н));

- поле 107. Этому реквизиту соответствует буквенно-цифровое значение налогового периода;

- поля 108 и 109. В указанных полях соответственно отражаются номер и дата документа – основания для платежа;

- поле 22 «Код» — уникальный идентификатор начисления. Особенностью этого реквизита является то, что, если его точное значение неизвестно, в соответствующем поле возможно проставить значение «0»;

- поле 101. В этом поле указывается цифровой код, соответствующий статусу плательщика.

Платежное поручение содержит и некоторые иные реквизиты, узнать конкретное назначение которых позволят Правила №107н и № 383-П.

Законодательство в соответствующей сфере к настоящему моменту каких-либо изменений не претерпело, поэтому реквизиты платежного поручения с 2017 года не изменятся.

Важно помнить, что некорректное заполнение реквизитов платежного документа может повлечь ошибочное перечисление денежных средств и иные негативные последствия. К примеру, перечисление налогового платежа с неверно заполненными реквизитами может стать основанием для признания обязанности по уплате налога неисполненной. Это произойдет в случае неверного указания счета Казначейства и наименования банка получателя, повлекшего факт отсутствия поступления налога в бюджетную систему Российской Федерации на требуемый счет Казначейства.

Все реквизиты платежного поручения одинаково важны

Информацию в платежном поручении сложно разграничить на основную и второстепенную. Если реквизит в форму этого документа изначально заложен, значит, при определенных обстоятельствах без его заполнения не обойтись. Все реквизиты платежки важны.

Из названия платежного документа следует, что кто-то поручает кому-то осуществить платеж. Следовательно, информация о получателе и отправителе денег и перечисляемой сумме занимает в платежке центральное место. Остальные реквизиты платежного поручения располагаются вокруг этой важной информации.

Подробнее о полях платежного поручения читайте в материале «Основные поля платежного поручения в 2021 — 2022 годах (образец)».

Для платежных реквизитов характерна одна особенность — они предельно подробны. Здесь можно провести аналогию с почтовыми отправлениями. Адрес отправителя и получателя в них указывается с точностью до номера дома, квартиры и фамилии. Такая скрупулезность помогает корреспонденции быстро найти получателя или вернуться в исходную точку отправления, если адресат вдруг не найден.

В случае с платежным поручением процесс немного усложняется. Деньги плательщика могут находиться в одном банке на разных счетах или в разных банках. Каждый счет имеет свой «адрес», а каждый банк — свои реквизиты. Если в платежке эти координаты не указаны или отражены с ошибкой, судьба денежного отправления становится неопределенной.

К счастью, сегодня практически все отправители денег используют для оформления платежки специальные банковские программы, в которых есть необходимая информация по заполняемым реквизитам. В программах сформированы специальные перечни и списки, из которых требуется выбрать нужный элемент, и контролируется полнота заполнения платежного поручения — без этого банк платеж не произведет.

Остановимся подробнее на реквизитах платежного поручения.

Изучаем реквизиты шапки платежки

Центральное место в платежном документе, как и в любом другом, занимает его наименование. «Платежное поручение» — в платежке этот реквизит указан в поле под номером 1. Информация в платежке содержится самая разнообразная, и адресована она банкирам — именно в их обязанности входит перечислять деньги со счетов отправителей. А чтобы банковские работники не запутались, к наименованию платежного поручения требуется добавить номер (поле 3) и дату (поле 4). Это позволит идентифицировать конкретный платежный документ в огромном море платежек конкретной стороны расчетов.

Форма документа указана в поле 2 — ее номер 0401060 по ОКУД ОК 011-93 (класс «Унифицированная система банковской документации»). Так что оформление платежки произвольным образом недопустимо.

Над наименованием платежного документа предусмотрено еще 2 поля: 62 «Поступило в банк плательщика» и 71 «Списано со сч. плательщика». Эти поля клиент банка, оформляющий платежку, не заполняет — банкиры сами проставят в них необходимые даты.

Завершает шапку платежного поручения маленькое квадратное окошко — поле 101 «Статус плательщика». При обычных хозяйственных расчетах это поле пустует, так как предусмотрено для идентификации бюджетных платежей. В это окошко помещается всего 2 цифры — от 01 до 28. Если платеж несет в себе «налогово-бюжетный» смысл, проставление в указанном поле значения 0 не допускается.

С 01.10.2021 упразднены коды:

09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица теперь должны указывать единый код 13, который ранее использовали обычные «физики».

Показатели статуса плательщика содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н о порядке заполнения поручений на платежи в бюджет.

Подробный перечень кодов статуса плательщика приведен в нашей статье «Заполнение платежного поручения в 2022 году — образец».

Двойной реквизит суммы платежа

В платежном документе в обязательном порядке должна указываться сумма денег, подлежащая перечислению. Эта информация приводится сразу за наименованием платежного поручения.

Для суммы платежа в платежке отведены 2 поля — 6 и 7. В поле 6 перечисляемая сумма пишется прописью с заглавной буквы, например, «Сто пятьдесят тысяч двести тридцать рублей десять копеек». Сокращение слов «рублей» и «копеек» не допускается. В поле 7 эта цифра будет выглядеть следующим образом: 150 230-10.

Допустимо не прописывать в поле 6 информацию о копейках, если сумма платежа выражена в целых рублях, например, «Две тысячи рублей». Хотя запись «Две тысячи рублей 00 копеек» также ошибкой не считается. При этом важно не ошибиться при заполнении поля 7. В первом случае в нем нужно написать 2 000-00, а во втором запись будет иметь следующий вид: 2 000=.

Поля 6 и 7 не должны иметь никаких расхождений, иначе банкиры не примут такую платежку к исполнению.

Для поля 7 установлено предельное количество знаков — 18 (без учета разделителей). Цифра, обозначающая сумму платежа, не может превышать указанную длину — в противном случае платежку вернут на исправление и платеж вовремя не состоится.

Поле для отражения суммы платежа может содержать только одну сумму. Недопустимо указывать в поле 7 несколько значений подряд, например, 12 890-80, 14 670-76, 25 900-00, если плательщик оформляет платежку для перечисления зарплаты своим работникам — клиентам одного банка. Такой документ также исполнен не будет. На каждое перечисление требуется оформить отдельное платежное поручение.

Чтобы сэкономить время и силы на оформление платежек, связанных с перечислением зарплаты сотрудникам фирмы (а их число может исчисляться сотнями или тысячами), между банком и предприятием заключается специальный договор — зарплатный проект. В том случае, если все лицевые счета сотрудников открыты в одном банке, бухгалтеру потребуется оформить только 1 платежку на общую сумму зарплатных перечислений, дополнив ее перечнем сумм, причитающихся каждому из работников. Банк сам распределит ее по счетам работников.

Центральная информация в платежном документе

Целый комплекс платежной информации в центре платежного поручения посвящен плательщику и получателю денег. Обязательному заполнению подлежат поля платежного поручения с 8 по 17, а также 60, 61, 102 и 103.

Еще десять лет назад банкиры не предъявляли особых требований к заполнению полей, связанных с наименованием плательщика и получателя. Достаточно было указать полное или сокращенное (если оно предусмотрено учредительными документами) наименование. Например, ООО «Ветер» или Ибрагимов Рафаэль Рафикович (ИП). Т. е. в платежке приводились только наименования и правовые статусы отправителя денег и их получателя.

Сейчас определенным участникам расчетов в отношении бюджетных платежей этот реквизит требуется заполнять особым образом. После наименования и правового статуса участника расчетов приводится уточняющая информация. Например, Рахимов Сергей Витальевич (нотариус)//Проспект Амирхана, д. 356, кв. 126, г. Верхнекамск, 422310//.

Если платеж осуществляет ответственный участник консолидированной группы налогоплательщиков (КГН), то после своего наименования ему надо указать сокращенное название участника КГН, обязанность которого по уплате налога выполняется. Учредители должника после своего наименования в скобках приводят сокращенное название должника, чью задолженность по обязательным платежам они погашают.

Реквизиты 60, 61, 102, 103 несут в себе кодированную информацию, уникальную для каждого субъекта расчетов, — ИНН и КПП. Эти 2 реквизита налоговики присваивают всем юридическим лицам при их постановке на налоговый учет. Физические лица КПП не имеют, для их идентификации в платежке достаточно ИНН.

Как заполнить платежное поручение на уплату налогов за третье лицо, подробно разъяснено в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Реквизиты полей 8 и 16, отображающие наименование и статус плательщика и получателя платежа, неразрывно связаны с информацией об их банках и банковских счетах.

Комплект из 20-значных платежных реквизитов

Информация о банках и номерах банковских счетов приводится в отношении каждого участника расчетов. Если с наименованием банка все понятно — оно отражается в полях 10 и 13 соответственно по банку плательщика и банку получателя, то вся остальная информация закодирована и требует дополнительных пояснений.

Номера расчетных счетов плательщика (поле 9) и получателя (поле 17), а также номера счетов их банков (поля 12 и 15) имеют 20-значную структуру. В этом сочетании цифр заложена определенная информация, помогающая идентифицировать любого субъекта расчетов, чтобы платеж прошел своевременно и попал к требуемому адресату.

Важно! С 01.01.2021 порядок указания реквизитов в платежках по налогам, взносам и госпошлине поменялся. В поле 17, где ранее указывался номер счета УФК (начинается с 40101), нужно указывать новый казначейский счет, начинающийся с 03100. Новый счет УФК, начинающийся с 40102, надо вносить на одну строку выше — в поле 15 для номера счета банка получателя (раньше его не заполняли). Переходите по ссылке и скачайте сравнительную таблицу реквизитов от ФНС. До 30.04.2021 платежи проходят как с новыми, так и со старыми реквизитами, с 01.05.2021 нужно использовать только новые.

Банковские реквизиты (наименование и номер корсчета) дополняются специальным (уникальным для каждого банка) банковским идентификационным кодом (БИК). В его составе всегда 9 знаков, а последние 3 цифры должны совпадать с последними цифрами корреспондентского счета банка. Для отражения БИК банков плательщика и получателя денег в платежке выделены поля 11 и 14.

Информация о БИК всех банков собрана в Справочнике БИК РФ. При заполнении платежек с помощью программы «банк-клиент» или при расчетах через интернет, когда платежный документ оформляется по заданному шаблону, искать этот справочник нет необходимости. Программа сама найдет БИК по названию банка или предложит самостоятельно выбрать его из имеющегося списка.

О нюансах заполнения платежных поручений онлайн можно узнать из статьи «Где можно заполнить платежное поручение онлайн?».

Рассмотренные реквизиты платежного поручения занимают большую часть этого документа. Однако оставшиеся поля платежки не менее информативны, а их заполнение требует определенных знаний.

Поясняющая 6-строчная таблица

После блока реквизитов платежного поручения, необходимых для идентификации субъектов расчетов, идет таблица, содержащая 6 небольших окошек — поля с 18 по 23. Ее назначение — уточнение условий платежа в части вида оплаты, назначения, сроков и очередности платежа.

В поле 18 платежного поручения всегда отражается код 01. Другие цифры возможны только в том случае, если платежный документ имеет иную форму. Например, при платежах по инкассовому поручению этот реквизит будет содержать цифры 06, а по платежному требованию — 02.

Поле платежки под номером 19, предназначенное для отражения срока платежа, плательщики не заполняют, как и код назначения платежа (поле 20).

Поле 21 «Очередность платежа» состоит всего из 1 знака (от 1 до 5). Если ошибиться в этом реквизите, банкиры могут сделать замечание, но критичной для платежа эта ошибка не будет. Правильное указание очередности платежа необходимо в случае недостаточности денег на расчетном счете. Этому вопросу посвящена отдельная норма ГК РФ — п. 2 ст. 855.

Подробнее о том, как правильно заполнить реквизит «очередность платежа» в платежном поручении читайте в материале «Указываем очередность платежа в платежном поручении».

Завершают 6-строчную таблицу 2 строки: 22 «Код» и 23 «Рез. поле». Поле 23 — это резервный реквизит платежки, и он не заполняется до указаний Банка России. А вот поле 22 требует повышенного внимания.

Закодированный реквизит

В платежном поручении много различных кодов и шифров. При этом каждый из них имеет свое название: ИНН, КПП, БИК, УИН. А реквизит, указываемый в поле 22, называется просто «Код». Сразу не понятно, о чем идет речь, для чего он предназначен и как его заполнить.

Первое, на что необходимо обратить внимание: реквизит «Код» заполняется только при переводе денег в бюджет РФ. По обычным платежам в данном поле платежки проставляется 0.

ВАЖНО! Уникальные идентификаторы начислений (УИН) отражаются в платежном поручении в соответствии с требованиями приказа Минфина России от 12.11.2013 № 107н о правилах указания информации в реквизитах платежных документов при перечислении денег в бюджет РФ.

Отсутствие УИН в платежке (к примеру, на оплату штрафа за нарушение ПДД) приводит к невозможности идентифицировать платеж в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Тогда штраф считается неоплаченным, и против нарушителя могут возбудить дело об уклонении от исполнения административного наказания.

Длина загадочного реквизита — 20 знаков. При его заполнении необходимо учитывать следующее: в поле 22 платежки указывается 0, если, к примеру, фирма или ИП начисляют и добровольно уплачивают налоги, сборы или взносы. Если же налоговые платежи не были уплачены своевременно (по причине недостаточности средств или в результате ошибки), а налоговики или контролеры внебюджетных фондов начислили штрафы, пени и прочие платежи, значение УИН для заполнения реквизита «Код» берется из полученного от них требования. Если же УИН в требовании не отражен, в поле 22 ставится 0.

Образец заполнения платежного поручения с УИН на уплату налога по требованию налоговой инспекции смотрите в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Реквизиты налогового платежа 104–110

Информацию в полях 104–110 заполняют только в платежках на перечисление налоговых платежей. Они необходимы для формирования полной информации о перечисляемом налоге, сборе, взносе. Коротко об этих реквизитах можно узнать из таблицы ниже.

|

Номер поля платежного поручения |

Наименование реквизита |

Содержание реквизита |

|

104 |

КБК (код бюджетной классификации) |

Код в соответствии с Классификацией доходов бюджетов, утвержденной Минфином |

|

105 |

Код ОКТМО |

Код территории муниципального образования в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-ст |

|

106 |

Основание налогового платежа |

2-значные коды назначения платежа в соответствии с приказом Минфина России от 12.11.2013 № 107н (например, ТП — платежи текущего года, ЗД — добровольное погашение задолженности по истекшим периодам при отсутствии требования налоговиков) |

|

107 |

Налоговый период |

Формат заполнения (например): МС.04.2022, КВ.01.2022, ПЛ.02.2022, ГД.00.2022, 27.10.2022. Первые 2 цифры — период (месяц, квартал, полугодие, год), вторые 2 цифры — номер месяца, квартала или полугодия), последние 4 цифры — год платежа |

|

108 |

Номер налогового документа |

В зависимости от значения реквизита 106 «Основание налогового платежа» может принимать следующий вид: PC — номер решения о рассрочке. Знак № в этом поле проставлять не нужно. Для текущих платежей или при добровольном погашении налогового долга (показатель основания платежа ТП или ЗД) в данном поле указывается 0 |

|

109 |

Дата налогового документа |

Дата документа в формате ХХ.ХХ.ХХХХ (подп. 2 п. 6 правил, утвержденных приказом Минфина России от 12.11.2013 № 107н). Например, 01.11.2022 |

|

110 |

Тип налогового платежа |

С апреля 2016 года при перечислении налогов это поле не заполняется (указание Центробанка от 06.11.2015 № 3844-У) |

ВНМАНИЕ! С 01.10.2021 изменились реквизиты платежей в ФНС. Как именно, см. здесь.

Как заполнить поле 106 «Основание платежа» в платежном поручении на уплату налога, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Заключительные поля платежного поручения

Оставшиеся поля платежки предельно понятны. В поле 24 «Назначение платежа» содержится наименование товаров (работ, услуг), платеж за которые перечисляется по данному платежному документу. Кроме того, приводятся номера и даты договоров, товарных документов, а также другая необходимая для идентификации платежа информация (в том числе сумма НДС).

Подробнее об особенностях заполнения этого реквизита платежки читайте в статье «Верно указываем назначение платежа в платежном поручении».

Изменить назначение платежа в платежном поручении вам помогут разъяснения экспертов и образцы писем контрагенту и в банк из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Поля 43 «М. П.» и 44 «Подписи» требуют заполнения, если платежка оформляется на бумаге. Если подпись или печать в платежке не соответствуют заявленным банку образцам, такой документ банкирами к исполнению не принимается. Электронные платежки подписываются с помощью ЭЦП при соблюдении специальной процедуры.

Итоги

Платежное поручение содержит в своем составе множество разнообразных реквизитов. Часть из них проста и понятна, многие закодированы, некоторые многозначны по составу и содержанию.

Поля платежки могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Но форма платежного поручения и состав его реквизитов всегда одинаковы.

Понимание смысла платежных реквизитов помогает быстро и правильно оформить этот платежный документ.

Приложение N 2

к приказу Министерства финансов

Российской Федерации

от 12.11.2013 N 107н

ПРАВИЛА

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЛЬЩИКА,

ПОЛУЧАТЕЛЯ СРЕДСТВ, ПЛАТЕЖ, В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ

ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

ПРАВИЛА

УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЛЬЩИКА,

ПОЛУЧАТЕЛЯ СРЕДСТВ, ПЛАТЕЖ, В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ

ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ,

АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

Список изменяющих документов

(в ред. Приказа Минфина России от 30.12.2022 N 199н)

(см. текст в предыдущей редакции)

1. Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах «ИНН» плательщика, «КПП» плательщика, «Плательщик», «ИНН» получателя средств, «КПП» получателя средств и «Получатель», а также в реквизитах «104» — «109», «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, в том числе за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (далее — налоги, сборы, страховые взносы и иные платежи), на банковский счет, входящий в состав единого казначейского счета, открытый уполномоченному органу Федерального казначейства в подразделении Банка России, с указанием в распоряжении о переводе денежных средств отдельного казначейского счета для осуществления и отражения операций по учету и распределению поступлений, в первых пяти знаках которого указано значение «03100».

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, страховых взносов и иных платежей, налоговых агентов, налоговые органы (в том числе при составлении поручений на списание и перечисление суммы задолженности (плательщика сбора, плательщика страховых взносов, налогового агента) в бюджетную систему Российской Федерации), законных и уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц, исполняющих в соответствии с законодательством Российской Федерации о налогах и сборах обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

Федеральную службу судебных приставов при погашении задолженности должника по налогам, сборам, страховым взносам и иным платежам за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков — физических лиц;

организации и их филиалы (далее — организации) при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию.

3. Значение идентификационного номера налогоплательщика (далее — ИНН) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе.

Значение реквизита «ИНН» плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) — для физического лица, при этом первый и второй знаки (цифры) «ИНН» плательщика не могут одновременно принимать значение ноль («0»).

Значение реквизита «ИНН» получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН» получателя средств не могут одновременно принимать значение ноль («0»).

В случае отсутствия у плательщика ИНН в реквизите «ИНН» плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль («0»).

При составлении распоряжений о переводе денежных средств плательщиками, являющимися клиентами банка (владельцами счетов), не допускается указание значения ИНН плательщика, отличного от ИНН клиента банка (владельца счета), составившего распоряжение о переводе денежных средств, если иное не предусмотрено настоящими Правилами.

Значение кода причины постановки на учет (далее — КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Значения реквизитов «КПП» плательщика, «КПП» получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП» плательщика, «КПП» получателя средств не могут одновременно принимать значение ноль («0»).

Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах «ИНН» плательщика, «ИНН» получателя средств и значения КПП в реквизитах «КПП» плательщика, «КПП» получателя средств является обязательным, если иное не предусмотрено настоящими Правилами.

4. При перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж), в реквизитах распоряжений о переводе денежных средств указываются следующие значения:

4.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах.

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму принятых к исполнению от физических лиц распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в соответствии с правилами платежной системы Центрального банка Российской Федерации, определенными нормативным актом Центрального банка Российской Федерации в соответствии с частью 9 статьи 20 Федерального закона от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 27, ст. 3538) (далее — платежное поручение на общую сумму с реестром), в реквизите «ИНН» плательщика указывается значение ИНН кредитной организации.

ИНН плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом ИНН физического лица, ИНН индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, чья обязанность по уплате налогов, сборов, страховых взносов и иных платежей исполняется, указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание значения ИНН юридического лица, в том числе ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика — физического лица.

При составлении распоряжений о переводе денежных средств кредитной организацией (филиалом кредитной организации) по каждому платежу физического лица не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «ИНН» плательщика указывается значение ИНН получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.2. В реквизите «КПП» плательщика — значение ноль («0»), за исключением платежей, перечисляемых иностранными организациями, осуществляющими деятельность в Российской Федерации через несколько филиалов представительств, иных обособленных подразделений, участниками бюджетного процесса, а также юридическими лицами, не являющимися участниками бюджетного процесса (далее — участники и неучастники бюджетного процесса).

В реквизите «КПП» плательщика — допускается указание значения КПП плательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах. Плательщики — физические лица в реквизите «КПП» плательщика указывают ноль («0»).

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж), в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, в реквизите платежного поручения «КПП» плательщика указывается значение КПП кредитной организации (филиала кредитной организации).

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «КПП» плательщика указывается значение КПП получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств по каждому платежу физического лица указывают в реквизите «КПП» плательщика значение ноль («0»).

Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогу, сбору или иному платежу, на основании исполнительного документа, направленного в организацию, в реквизите «КПП» плательщика указывают значение ноль («0»).

4.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для физических лиц, индивидуальных предпринимателей, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии);

в) для учредителей (участников) должника, собственников имущества должника — унитарного предприятия или третьих лиц при заполнении распоряжений о переводе денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве — наименование учредителя (участника) должника, собственника имущества должника — унитарного предприятия или третьего лица, составившего распоряжение о переводе денежных средств;

г) для лиц, находящихся в процедуре банкротства, внесудебного банкротства гражданина, арбитражных управляющих должника при перечислении денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, подлежащих включению в реестр требований кредиторов — наименование лица, находящегося в процедуре банкротства, внесудебного банкротства гражданина, арбитражного управляющего должника, составившего распоряжение о переводе денежных средств;

д) для законных или уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц в соответствии с законодательством Российской Федерации о налогах и сборах, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж:

для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

для индивидуальных предпринимателей — фамилию, имя, отчество (при наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии) и в скобках — «КФХ»;

для физических лиц — фамилию, имя, отчество (при наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

е) для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств, в том числе за иных лиц — наименование органа Федерального казначейства и в скобках — наименование плательщика — участника или неучастника бюджетного процесса, из представленного распоряжения о совершении казначейского платежа (указывается сокращенное наименование);

ж) для кредитных организаций (филиалов кредитных организаций) при составлении:

платежных поручений на общую сумму с реестром в уплату налогов, сборов, страховых взносов и иных платежей, уплачиваемых физическими лицами, — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств;

Наименование плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом наименование физического лица, наименование индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, указываются в реквизите «фамилия, имя и отчество физического лица — плательщика» реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание наименования юридического лица, в том числе наименования кредитной организации (филиала кредитной организации) в реквизите «фамилия, имя и отчество физического лица — плательщика»;

распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, — наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках — наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование), для получателя — физического лица указывается фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица;

з) для организаций федеральной почтовой связи при составлении распоряжений о переводе денежных средств:

по каждому платежу физического лица — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, по каждому платежу — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации, используется знак «//»;

и) для организаций при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию, — наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника — физического лица (указывается сокращенное наименование).

4.4. В реквизите «104» — значение кода бюджетной классификации Российской Федерации (далее — КБК), предназначенное для перечисления денежных средств в качестве единого налогового платежа в соответствии с законодательством Российской Федерации о налогах и сборах, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

Реестр, сформированный к платежному поручению на общую сумму с реестром и содержащий распоряжения о переводе денежных средств, принятых от физических лиц, составляется только по одному КБК, предназначенному для перечисления денежных средств в качестве единого налогового платежа в соответствии с законодательством Российской Федерации о налогах и сборах.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают в реквизите «104» — соответствующие значение из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.5. В реквизите «105» — значение ноль («0»), если иное не предусмотрено настоящими Правилами.

В реквизите «105» — допускается указание значения кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (далее — ОКТМО), состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж).

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «105» указывают соответствующее значение из реквизита «105» распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

4.6. В реквизитах «106» — «109» — значение ноль («0»), если иное не предусмотрено настоящими Правилами.

В случае указания в реквизитах «106» — «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к единому налоговому платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

4.7. В реквизите «ИНН» получателя средств — значение ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.8. В реквизите «КПП» получателя средств — значение КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.9. В реквизите «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа — администратора источников финансирования дефицита федерального бюджета.

4.10. В реквизите «Код» — уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» указывается значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления, утвержденными настоящим приказом (далее — Правила проверки значения уникального идентификатора начисления).

4.11. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами в соответствии с законодательством Российской Федерации о налогах и сборах обязанности по уплате налогов, сборов, страховых взносов и иных платежей за иное лицо.

4.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными настоящим приказом (далее — Правила указания информации, идентифицирующей лицо или орган), показатель статуса «01».

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации в соответствии с Правилами указания информации, идентифицирующей лицо или орган, в реквизите «101» указывают показатель статуса «27».

5. При перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа), в реквизитах распоряжения о переводе денежных средств указываются следующие значения:

5.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате (перечислению) иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, исполняется в соответствии с законодательством Российской Федерации о налогах и сборах, если иное не предусмотрено настоящими Правилами.

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, уплачиваемых физическими лицами, указывают в реквизитах платежного поручения:

«ИНН» плательщика — значение ИНН кредитной организации;

ИНН (при наличии) плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом ИНН (при наличии) физического лица, ИНН индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, чья обязанность по уплате иных платежей, администрируемых налоговыми органами, исполняется, указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

в реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание значения ИНН юридического лица, в том числе ИНН кредитной организации (филиала кредитной организации), в реквизите «ИНН плательщика» физического лица.

При составлении распоряжений о переводе денежных средств кредитной организацией (филиалом кредитной организации) по каждому платежу физического лица не допускается указание значения ИНН кредитной организации (филиала кредитной организации) в реквизите «ИНН» плательщика.

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «ИНН» плательщика указывается значение ИНН получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.2. В реквизите «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, исполняется. Плательщики — физические лица в реквизите «КПП» плательщика указывают значение ноль («0»).

При составлении кредитными организациями (филиалами кредитных организаций) платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, в реквизите платежного поручения «КПП» плательщика указывается значение КПП кредитной организации (филиала кредитной организации).

При составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите «КПП» плательщика указывается значение КПП получателя средств в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств по каждому платежу физического лица указывают в реквизите «КПП» плательщика значение ноль («0»).

Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по иным платежам, администрируемых налоговыми органами, на основании исполнительного документа, направленного в организацию, в реквизите «КПП» плательщика указывают значение ноль («0»).

5.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для физических лиц, индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии);

в) для учредителей (участников) должника, собственников имущества должника — унитарного предприятия или третьих лиц при перечислении денежных средств на погашение требований к должнику по иных платежей, администрируемых налоговыми органами, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве, — наименование учредителя (участника) должника, собственника имущества должника — унитарного предприятия или третьего лица, составившего распоряжение о переводе денежных средств;

г) для лиц, находящихся в процедуре банкротства, внесудебного банкротства гражданина, арбитражных управляющих должника при перечислении денежных средств на погашение требований к должнику по уплате налогов, сборов, страховых взносов и иных платежей, включенных в реестр требований кредиторов, подлежащих включению в реестр требований кредиторов, — наименование лица, находящегося в процедуре банкротства, внесудебного банкротства гражданина, арбитражного управляющего должника, составившего распоряжение о переводе денежных средств;

д) для законных или уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц в соответствии с законодательством Российской Федерации о налогах и сборах, исполняющих обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, — информация о плательщике — законном, уполномоченном представителе или ином лице, осуществляющем платеж:

для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии) и в скобках — «КФХ»;

для физических лиц — фамилию, имя, отчество (при наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

е) для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств за иных лиц — наименование органа Федерального казначейства и в скобках — наименование плательщика — участника и неучастника бюджетного процесса, представившего поручение (указывается сокращенное наименование);

ж) для кредитных организаций (филиалов кредитных организаций) при составлении:

платежных поручений на общую сумму с реестром в уплату иных платежей, администрируемых налоговыми органами, уплачиваемых физическими лицами, — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств.

Наименование плательщика — физического лица или в случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом наименование физического лица, наименование индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, указываются в реквизите «фамилия, имя и отчество физического лица — плательщика» реестра, сформированного к платежному поручению на общую сумму с реестром.

В реестре, сформированном к платежному поручению на общую сумму с реестром и содержащем распоряжения о переводе денежных средств, принятые от физических лиц, не допускается указание наименования юридического лица, в том числе наименования кредитной организации (филиала кредитной организации) в реквизите «фамилия, имя и отчество физического лица — плательщика»;

распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате иных платежей, администрируемых налоговыми органами, по каждому платежу — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о плательщике — физическом лице используется знак «//»;

распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, — наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках — наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование);

з) для организаций федеральной почтовой связи при составлении распоряжений о переводе денежный средств:

по каждому платежу физического лица — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о плательщике — физическом лице: фамилия, имя, отчество (при наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике — физическом лице используется знак «//»;

без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате иных платежей, администрируемых налоговыми органами, по каждому платежу — наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств, и информация о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при наличии). Для выделения информации о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации, используется знак «//»;

и) для организаций при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по иным платежам, администрируемых налоговыми органами, на основании исполнительного документа, направленного в организацию, — наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника — физического лица (указывается сокращенное наименование).

5.4. В реквизите «104» — значение КБК, предназначенного для перечисления иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа), в соответствии с бюджетным законодательством Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

Реестр, сформированный к платежному поручению на общую сумму с реестром и содержащий распоряжения о переводе денежных средств, принятых от физических лиц, составляется только по одному КБК.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают в реквизите «104» — соответствующее значение из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.5. В реквизите «105» — значение кода ОКТМО, состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты иного платежа, администрируемого налоговыми органами.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств в реквизите «105» указывают соответствующее значение из реквизита «105» распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

5.6. В реквизитах «106» — «109» — значение ноль («0»), если иное не предусмотрено настоящими правилами.

В случае указания в реквизитах «106» — «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

5.7. В реквизите «ИНН» получателя средств указывается значение ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством Российской Федерации.

5.8. В реквизите «КПП» получателя средств указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством Российской Федерации.

5.9. В реквизите «Получатель» указывается сокращенное наименование органа Федерального казначейства, которому открыт счет органа Федерального казначейства, и в скобках — сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с бюджетным законодательством Российской Федерации.

5.10. В реквизите «Код» — уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

В случае отсутствия уникального идентификатора начисления в реквизите «Код» указывается значение ноль («0»).

Проверка значения уникального идентификатора начисления осуществляется в соответствии с Правилами проверки значения уникального идентификатора начисления.

5.11. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами в соответствии с законодательством Российской Федерации о налогах и сборах обязанности по уплате налогов, сборов, страховых взносов и иных платежей за иное лицо.

5.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, показатель статуса «01» или «13».

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации в соответствии с Правилами указания информации, идентифицирующей лицо или орган, в реквизите «101» указывают показатель статуса «27».

6. В случае уплаты иных платежей, администрируемых налоговыми органами, в бюджетную систему Российской Федерации (за исключением единого налогового платежа) иностранными лицами, не состоящими на учете в налоговых органах Российской Федерации, с указанием в реквизите «101» такого распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, показателя статуса «13», в реквизите «ИНН» плательщика распоряжения о переводе денежных средств может быть указано значение ноль («0») при условии указания в реквизите «Код» распоряжения о переводе денежных средств уникального идентификатора начисления.

КонсультантПлюс: примечание.

С 01.01.2024 п. 7 (в ред. Приказа Минфина России от 30.12.2022 N 199н) утрачивает силу.

7. При перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом от 14 июля 2022 г. N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2022, N 29, ст. 5230) уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации в реквизитах такого распоряжения указываются следующие значения:

7.1. В реквизите «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате платежей исполняется в соответствии с законодательством Российской Федерации о налогах и сборах.

7.2. В реквизите «КПП» плательщика — значение КПП плательщика платежей в бюджетную систему Российской Федерации, чья обязанность по уплате исполняется. Плательщики — индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, главы крестьянских (фермерских) хозяйств в реквизите «КПП» плательщика указывают значение ноль («0»).

7.3. В реквизите «Плательщик» — информация о плательщике — клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

а) для юридических лиц — наименование юридического лица (его обособленного подразделения);

б) для индивидуальных предпринимателей, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при наличии).

7.4. В реквизите «104» — значение КБК, подлежащее указанию в уведомлении об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»).

7.5. В реквизите «105» — значение кода ОКТМО, состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль («0»). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа.

7.6. В реквизитах «106», «108» и «109» — значение ноль («0»), если иное не предусмотрено настоящими правилами.

В случае указания в реквизитах «106», «108» и «109» значений, отличных от значения ноль («0»), налоговые органы самостоятельно определяют принадлежность к платежу, руководствуясь законодательством Российской Федерации о налогах и сборах.

7.7. В реквизите «107» — значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством Российской Федерации о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством Российской Федерации о налогах и сборах, которая указывается следующим образом:

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если законодательством Российской Федерации о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

«МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023».

7.8. В реквизите «ИНН» получателя средств — значение ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

7.9. В реквизите «КПП» получателя средств — значение КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета.

7.10. В реквизите «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа — администратора источников финансирования дефицита федерального бюджета.

7.11. В реквизите «Код» — значение ноль («0»).

7.12. В реквизите «101» — в соответствии с Правилами указания информации, идентифицирующей лицо или орган, показатель статуса «02».

7.13. В реквизите «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа.

Для участников и неучастников бюджетного процесса при составлении распоряжений о переводе денежных средств в реквизите «Назначения платежа» указывается информация, необходимая для идентификации платежа.

8. Наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается.

Чтобы оплатить с расчётного счёта товары, услуги, налоги или, например, зарплату работникам, вы даёте распоряжение банку — платёжное поручение. Для успешного поступления денег вашему получателю важно заполнить платёжку по всем правилам.

Форма платёжного поручения

Банк России в 2021 году своим Положением № 762-п обновил правила заполнения платёжных документов. В приложении 2 Положения есть форма платёжного поручения, а в приложении 3 — её образец с нумерацией всех полей.

Раньше платежку нужно было распечатать, подписать, поставить печать организации или ИП и передать в банк. Сейчас такое бывает редко, практически все платежи проходят электронно. Вы выгружаете поручение из бухгалтерской программы или заполняете все поля в системе банка, подписываете электронной подписью и направляете в банк.

По закону платёжка действительна 10 календарных дней, а провести её банк обязан не позднее рабочего дня после получения. То есть, платёжку от 11 апреля 2022 года банк примет от вас до 21 апреля включительно. Если вы отправили её 15 числа, то максимальная дата, когда банк обязан выполнить платёж — следующий рабочий день, понедельник 18 апреля.

Заполняем платёжку

Для удобства условно разобъём платёжное поручение на блоки.

1. Шапка

Поля 62 и 71 заполняет банк после получения платежки, 1 и 2 — название документа и его код соответственно. Поэтому — пропускаем.

3 — номер поручения. Он может быть до шести цифр. Поручения нумеруются по порядку, ежегодно нумерация начинается заново.

4 — дата поручения в формате ДД.ММ.ГГГГ.

Например:

.png)

5 — вид платежа. Сейчас все платежи проходят электронно, поэтому поле не заполняется. Исключение, если платёж срочный, тогда выберите — «срочно».

2. Сведения о плательщике

В поля с 8 по 12 вносим свои данные: название плательщика и банковские реквизиты.

Для организаций допускается и сокращённое наименование. Например, можно написать полностью: Общество с ограниченной ответственностью «Металл-посуда» или ООО «Металл-посуда».

Если вы — физическое лицо, напишите фамилию, имя и отчество полностью. Для адвокатов, нотариусов, КФХ или ИП обязательно укажите его статус.

Например: Золотова Ольга Ивановна (ИП)

или Олешко Александр Петрович (Нотариус)

В некоторых случаях банки требуют кроме этого ещё и адрес ИП.

Золотова Ольга Ивановна (ИП)//344000, г. Ростов-на-Дону, пр. Королёва, 420//

Поле 60 отведено для ИНН, 10 цифр для организации или 12 — для физлица.

А в поле 102 вносится девятизначный КПП организации в случае платежей в бюджет. У физлиц КПП нет.

3. Сведения о получателе

Информация о получателе заполняется аналогично блоку «Плательщик». В поля 13 — 17 внесите название получателя и его банковские реквизиты, а в 61 и 103 — ИНН и, если нужно, КПП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

4. Информация о платеже

Для денежной суммы, которую вы платите, в платёжке отведены поля 6 и 7, прописью и цифрами соответственно. В обоих полях копейки пишутся цифрами.

Например: Одна тысяча пятьсот сорок семь рублей 00 копеек.

1547-00

Поле 24 — назначение платежа. Укажите, за что вы платите, по какому документу. Если платёж периодический — срок. Здесь же прописывается ставка и сумма НДС.

Например: Оплата табачных изделий по договору поставки 174 от 19.11.2020.

Сумма 22598,10. В том числе НДС 20.00 % — 3766,35 р.

По договору аренды 4 от 1.11.2021 за аренду помещения по адресу: г.Ростов-на-Дону, ул.Советская,105 за март 2022 года.

Сумма 30000,00 р. Без НДС.

НДФЛ с з/п за январь 2022г. НДС не облагается

5. Поля 18 — 23

Этот блок не всегда заполняется.

18 — шифр платёжного поручения, всегда — 01.

19 — срок платежа, поле не заполняется.

20 — поле «Назн. пл.» чаще всего остается пустым, заполняется только при перечислении денег физлицам, да и то не всегда. Здесь указывается код вида дохода физлица. По нему судебные приставы определяют, с какой выплаты можно сделать удержание, а с какой — нет. При выплате зарплаты, отпускных, премий поставьте в этом поле 1.

Статья: коды в платёжках на зарплату

В поле 21 указывается код очередности платежа. Он может быть от 1 до 5. В этой последовательности платежи и будут выполняться.

В первую и во вторую очередь проводят взыскания по исполнительным документам. Например, алименты — это код 1, а расчёты по зарплате по исполнительному листу — 2. Зарплатные платежи и налоговые задолженности по требованиям — это третья очередь. А все текущие платежи: своевременная оплата налогов, взносов, переводы контрагентам — последняя пятая очередь.

22 — УИН. Поле заполняется, когда вы платите по документу с идентификационным номером. Например, в квитанции на уплату налога есть УИН, его и пропишите в поле 22.

23 — поле резервное, оно чаще всего остаётся пустым.

6. Поля для платежей в бюджет

Когда вы платите в бюджет, например, налоги или взносы, вам придётся заполнить поля 101 и 104 — 110.