Банковские реквизиты — что это такое

Для осуществления целого ряда операций сторонами применяются реквизиты банка. Они необходимо для перечисления денежных средств со счета на счет. В некоторых случаях эта форма перевода является единственной — к примеру, когда в сделке участвует юридическое лицо.

08.09.21

45734

17

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что такое «банковские реквизиты»

Объяснение сложных терминов в доступном виде — только на сервисе Brobank.ru. Банковские реквизиты — это ряд сведений, необходимых для перечисления денежных средств от отправителя к получателю, а также для совершения различного рода платежей. При совершении операции рекомендуется быть предельно внимательным, так как незначительная ошибка станет причиной, по которой деньги не дойдут до получателя.

-

Что такое «банковские реквизиты»

-

Банковские реквизиты физического лица

-

Как физическому лицу перевести деньги организации

-

Что такое БИК банка получателя

К примеру, клиент оплачивает займ или кредит по банковским реквизитам: в случае ошибочного платежа возрастает риск выхода на просрочку. Подобный способ оплаты выгоден тем, что по нему, как правило, взимается небольшая комиссия.

Для совершения платежа или перевода одних реквизитов банка не будет достаточно, так как к ним необходимо добавить реквизиты получателя. Только в этом случае деньги «осядут» на счете физического или юридического лица.

Банковские реквизиты физического лица

В одном банке у физического лица может быть несколько реквизитов для перевода. В их числе: банковская карта; текущий счет; сберегательный счет. Юридическое лицо может перевести деньги на карту физического лица в следующих случаях:

- Выдача займа или кредита.

- Выплата заработной платы — в рамках зарплатного проекта.

- Перечисление подотчетных сумм — командировочные и представительские расходы; оплата услуг физлица при наличии договора.

Во всех остальных случаях используются текущие или сберегательные счета. Для совершения операции наличие только номера счета — не будет достаточным. Компании и организации необходимо знать полные банковские реквизиты: в этом случае деньги вовремя дойдут до адресата. Полные реквизиты физического лица:

- Получатель.

- Счет получателя.

- Полное наименование банка.

- Корреспондентский счет.

- БИК.

- КПП.

- ИНН.

Последние пять пунктов относятся к банку получателя перевода. В случае необходимости эти реквизиты можно уточнить на официальном сайте кредитной организации. При этом важно знать, что переводы в иностранной валюте совершаются по другим банковским реквизитам, которые должны находиться в свободном доступе.

Как физическому лицу перевести деньги организации

В большинстве случаев доступна оплата с банковской карты. Подобная функция доступна в мобильных приложениях большинства российских банков. К примеру, в Сбербанк Онлайн можно выбрать организацию для прямого перевода, либо совершить операцию по реквизитам юридического лица.

Для этого необходимо указать следующие данные:

- Наименование юридического лица — ООО «Компания».

- ИНН.

- КПП.

- Наименование банка получателя — филиал «Центральный» банка ВТБ (ПАО) г. Москва (пример).

- Счет.

- Корреспондентский счет.

- БИК.

- Назначение платежа — если это оплата кредита или займа, то в этом поле указывается номер кредитного договора (оферты) и дата его заключения.

Переводы по банковским реквизитам поступают до получателя в течение трех рабочих дней. Это обстоятельство необходимо учитывать, если речь идет о срочном платеже. Как правило, если деньги доходят в банк, то ошибка в счете получателя не является критичной. Главное, чтобы кредитная организация имела возможность обнаружить платеж.

Что такое БИК банка получателя

Одним из важнейших составляющих банковских реквизитов является БИК — банковский идентификационный код. Это уникальный идентификатор банка, который используется в платежных документах — поручениях, аккредитивах, операциях прочих видов. Классификатор всех используемых на территории России БИКов ведет ЦБ РФ.

Эта комбинация — не случайный набор цифр. Каждый блок несет определенную информацию. Расшифровка БИК банка (слева направо):

- 1-2 разряды — код Российской Федерации (04).

- 3-4 разряды — Общероссийский классификатор объектов административно-территориального деления (ОКАТО).

- 5-6 разряды — условный номер обособленного подразделения Банка России.

- 7-9 разряды — условный номер кредитной организации (филиала).

Следовательно, по номеру БИК можно определить, в какой именно филиал банка отправляется перевод. Повторное использование уникального идентификатора допускается после исключения кредитной организации из Справочника БИК РФ.

Комментарии: 17

Что такое реквизиты банковской карты

Реквизитами банковской карты называются данные банковского счета, часть которых отражена непосредственно на пластиковом носителе. Рассказываем о видах реквизитов, для чего они используются, где их взять и какие данные безопасно сообщать посторонним.

Полные реквизиты карты – что это

Пластиковая карта – это платежный инструмент, позволяющий распоряжаться деньгами на счете, к которому она привязана. К её реквизитам относится вся информация об этом счете и сведения, эмбоссированные, то есть выгравированные или напечатанные, на пластике физического носителя.

Полные реквизиты банковской карты включают:

- номер расчетного счета в банке;

- наименование банка с указанием регионального филиала;

- ИНН, КПП, БИК финансово-кредитной организации;

- номер корсчета банка;

- ФИО держателя;

- номер карты;

- срок ее действия;

- коды безопасности, включая ПИН, CVV/CVC;

- номер телефона держателя.

К реквизитам относятся все данные о банке и владельце карты, с помощью которых можно управлять средствами на счете. Так как номер мобильного телефона используется при выполнении переводов с помощью Сервиса быстрых платежей (СБП, перевод выполняется по номеру телефона), его тоже стоит отнести к реквизитам.

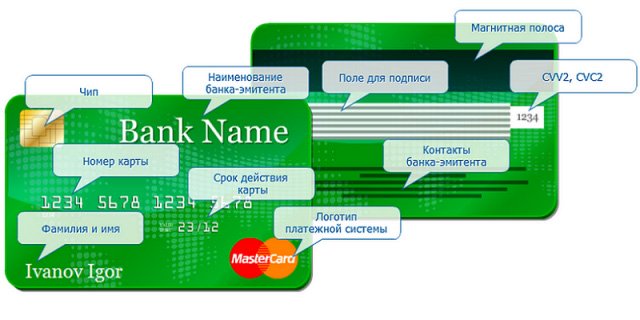

На карту нанесены:

- Номер – уникальное сочетание цифр, которое присвоено носителю. Обычно он состоит из 16, реже – из 18 или 19 цифр.

- Срок действия карты – месяц и год, до которых пластиковый носитель обслуживается банком. Он составляет от года до четырех лет и зависит от типа карты – дебетовая, кредитная, цифровая, неименная. Далее карту перевыпускают.

- Фамилия и имя держателя латинскими буквами. Если карта неименная, она выпускается без эмбоссинга ФИО владельца. Это не значит, что она никому не принадлежит: карта привязана к счету на имя держателя.

- Код проверки подлинности CVV или CVC – три цифры на обороте карты, необходимые при списаниях средств при оплате онлайн на сторонних ресурсах.

Реквизиты счета карты доступны в личном кабинете мобильного приложения и онлайн-банка.

Когда нужны полные реквизиты банковской карты

Большинство операций по списанию и зачислению средств не требуют знания полных платежных данных. Для расчета в магазине достаточно самой карты и ПИН-кода, для оплаты покупок онлайн – номера карты, сведений о владельце, кода CVV/CVC и полученного в СМС, а для получения перевода – номера телефона, к которому привязан мобильный банк.

Реквизиты счета карты нужны для:

- получения переводов от юридических лиц, включая оплату услуг, зачисление заработной платы, пособий;

- получения переводов из-за границы по SWIFT;

- получения переводов с карт других физлиц, если у вас не подключен сервис СБП;

- управления счетом, если карта заблокирована, деактивирована или перевыпускается по сроку;

- снятия денег со счета карты в отделении банка без предъявления пластикового носителя;

- выставления счетов организациям на оплату ваших услуг, в том числе в статусе самозанятого.

Как узнать реквизиты банковской карты

- Если у вас нет в руках пластикового носителя, а данные карты нужны – их можно найти в личном кабинете на сайте банка или в мобильном приложении. Для безопасности часть данных скрыта, на главном экране могут отображаться только последние 4 цифры номера.

- Чтобы получить полные реквизиты, откройте вкладку информации о карте и перепишите или скопируйте необходимые данные. Если к одному счету выпущено несколько карт, у них будут одинаковые реквизиты счета, но разный номер на пластике. Это никак не сказывается на зачислении и списании средств, все карты управляют одним счетом, а деньги можно получить по номеру счета, карты, мобильного телефона.

Кроме этого реквизиты счета карты можно получить в банкомате. Вставьте карту, подтвердите вход в кабинет пользователя. Выберите вкладку со своими счетами и далее «Реквизиты» необходимого. Информацию можно распечатать на чеке устройства или сфотографировать.

Еще один способ – обратиться в отделение своего банка. Для этого потребуется паспорт. Сведения будут распечатаны на фирменном бланке с отметкой операциониста, выполнившего запрос.

Некоторые банки предоставляют сведения через оператора горячей линии. Для этого необходимо подтвердить личность, назвав все данные, которые попросит специалист банка, реквизиты будут высланы по СМС.

Реквизиты счета предоставляются без указания номера карты и информации, нанесенной на пластиковый носитель. Если данные попадут в чужие руки, использовать их для доступа к деньгам не получится: нужен паспорт для обращения в банк или мобильный телефон для получения СМС-кодов при работе с дистанционными сервисами.

Что нельзя сообщать третьим лицам

Платежная информация ваших счетов и карт – ключ к вашим деньгами. Передавать полные сведения можно только в бухгалтерию предприятия, клиентам, с которыми заключен письменный договор, близким, которым вы полностью доверяете, если требуется распоряжение счетом от вашего лица.

Если данные вашей карты попадут мошенникам, они могут вывести деньги с вашего счета, сделать переводы за границу, оплатить покупки в интернете. Оспорить операцию с использованием кодов безопасности и вернуть деньги можно только если доказано, что карта была похищена.

Никогда:

- никому не отправляйте фото вашей карты;

- не сообщайте все данные с лицевой стороны, включая срок действия;

- коды безопасности с оборота карты, из PUSH-сообщений или СМС.

Также не стоит сообщать PIN-код, эти данные бесполезны для любой операции, кроме снятия наличных через банкомат и если их запрашивают, это может быть мошенник.

Чтобы принять перевод, достаточно сообщить номер своего телефона – с его помощью можно перевести до 100 000 рублей по СБП между картами любых банков без комиссии и ввода личных данных держателя. Если сервис не подключен, назовите номер карты, свое имя, отчество и первую букву фамилии – этого достаточно для отправки средств и безопасно с точки зрения управления счетом.

Как могут украсть информацию

Телефонное мошенничество и социальная инженерия – самый распространенный способ. Прекратите разговор, если вам звонит:

- сотрудник банка и просит подтвердить личность или сообщить сведения о счетах и банках, в которых они открыты;

- представитель госорганов с информацией о происшествии с вашим близким, которое можно уладить за деньги;

- автоинформатор или робот-автоответчик с сообщением о заявке не открытие счета или кредитной карты на ваше имя;

- организатор лотереи или представитель компании, которая дарит подарки по поводу юбилея или раздает выигрыши «счастливчикам».

Второй по популярности способ хищения платежных данных – рассылки. Не переходите по ссылкам в СМС и сообщениях электронной почты, даже если адрес отправителя кажется вам знакомым, «принадлежит» банку или ведомству. Мошенническими являются сообщения, в которых содержится:

- информация о проблемах с мобильным банком, при этом просят ввести реквизиты карты, CVV-код;

- уведомление о верификации аккаунтов интернет-магазинов с просьбой обновить платежные данные;

- письмо о дополнительных компенсациях или государственных выплатах за истекшие периоды;

- приглашение принять участие в лотерее, распродаже, где для получения выигрыша надо указать номер телефона и полные данные карты.

Пользуйтесь только официальными сервисами и оборудованием своего банка. При любой подозрительной активности по карте – установите временную блокировку с помощью мобильного приложения.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Чтобы расплачиваться банковской карточкой на кассе или снимать с нее деньги, достаточно ПИН-кода. Для покупок в интернете нужны реквизиты самого пластика, а для переводов требуется еще больше информации. Рассказываем, какие виды реквизитов бывают, где их посмотреть и для чего они нужны.

Банковская карта — это платежный инструмент, которым можно расплачиваться в обычных магазинах и на сайтах в интернете. Это возможно благодаря реквизитам карты, часть из которых указана на самом пластике, а другая содержится в договоре с банком. Чтобы полноценно пользоваться карточкой, владельцу нужно знать полные реквизиты. Рассказываем, какие именно данные требуются для разных операций, где их посмотреть и какую информацию о карте безопасно сообщать посторонним.

Полные реквизиты карты — что это?

Основные реквизиты карты

Реквизиты карты — это часть данных банковского счета, к которому открыта карта.

На пластике обычно указывается название банка, который ее выпустил, размещается логотип платежной системы, а также основные реквизиты самой карты:

- номер карты — уникальный набор цифр, который присваивается карте;

- имя и фамилия владельца латинскими буквами (если карта неименная, имя владельца не указывается);

- срок действия — месяц и год, до которых карта обслуживается банком;

- код CVV, CVC или CVP — код проверки подлинности карты, который нужен для покупок в интернете.

Зная основные реквизиты карты, можно оплатить ей покупку в интернете или перевести на нее деньги. Но это не все сведения о счете карты, которые могут понадобиться владельцу.

Полные реквизиты счета

Помимо реквизитов пластика, есть еще реквизиты карточного счета. Обычно реквизиты счета карты требуется указать, чтобы организация или другое лицо могли перевести на карту деньги — например, зарплату или пенсию.

Реквизиты счета включают в себя:

- номер счета — 20-значный номер по плану счетов бухгалтерского учета;

- полные ФИО владельца счета.

Помимо реквизитов самого счета, для перевода требуются реквизиты банка, в котором открыт счет:

- наименование

- корреспондентский счет

- БИК

- ИНН

- КПП

- ОКПО

- SWIFT (для валютных переводов)

Чтобы узнать основные реквизиты карты, достаточно иметь под рукой сам пластик, а вот полные реквизиты счета на карточке не указываются.

Подобрать карту

Как узнать реквизиты карты и где их искать

Основные реквизиты карты

Посмотреть основные реквизиты карты можно на самом пластике и в личном кабинете. Например, чтобы узнать реквизиты карты Сбера, надо выбрать в списке продуктов в «Сбербанк Онлайн» нужную карту, перейти в раздел «Реквизиты и выписки» и нажать «Информация о карте». В открывшемся окне отобразятся тип карты (дебетовая или кредитная), номер, срок действия и код подлинности карты, а также имя владельца.

Полные реквизиты счета

Полные реквизиты карточного счета можно узнать разными способами:

- В личном кабинете. Для это также нужно выбрать в списке продуктов карту и найти вкладку «Реквизиты перевода». Обычно в приложении можно сразу выбрать опцию «Сохранить» или «Переслать реквизиты».

- В банкомате. Для этого нужно вставить или приложить карту к устройству, набрать ПИН-код и выбрать в меню опцию «Показать реквизиты». Информацию можно распечатать на чеке устройства или сфотографировать.

- В офисе или контактном центре банка. Чтобы получить реквизиты счета в офисе банка, потребуется паспорт. Некоторые банки могут предоставить реквизиты по телефонному запросу, но для этого надо будет назвать оператору персональные данные и кодовое слово, указанное при оформлении карты.

Когда нужны полные реквизиты банковской карты

Чтобы просто расплачиваться картой в магазинах и в интернете, полные реквизиты счета не нужны. Но они требуются в следующих ситуациях:

- для перечисления зарплаты;

- для получения социальных выплат;

- при оформлении налоговых вычетов;

- для взаимных расчетов между организациями и физическими лицами.

Перечислять деньги на карту можно и просто по номеру карточки или телефона, но эти варианты подойдут для переводов между физическими лицами. Для получения выплат от компании или государства нужны именно реквизиты счета.

Как защитить персональные данные, чем опасна утечка и что делать, если их украли

Какие реквизиты можно сообщать третьим лицам и кто их может запросить

Чтобы один человек смог перевести деньги со своей карты на карту другому человеку, достаточно указать номер карточки или номер телефона, к которому она привязана.

Полные реквизиты счета можно сообщать при устройстве на работу, при оформлении социальных и налоговых выплат, заключении контрактов и так далее. При этом конфиденциальной информацией является только сам номер счета — реквизиты банка обычно есть в открытом доступе на сайте организации.

Какие реквизиты банковской карты нельзя сообщать третьим лицам

Информация о счетах и картах — это ключ к размещенным на них деньгам, поэтому сообщать ее стоит либо представителям официальных организаций для оформления каких-либо выплат, либо людям, которым полностью доверяете.

В остальных случаях лучше вообще никому не сообщать не только реквизиты карты или счета, но даже сам факт наличия счетов в том или ином банке. Сама по себе эта информация ничего не дает мошенникам, но любые сведения помогают им выманивать и другие реквизиты, представляясь сотрудником банка или полиции.

Какую информацию никогда нельзя сообщать:

- ПИН-код карты;

- реквизиты карты: номер, срок действия, код безопасности с оборота карты;

- пароли и коды из банковских уведомлений.

Зная основные реквизиты карты, мошенники смогут оплатить ей покупки в интернете на тех сайтах, которые не требуют подтверждения покупки кодом из СМС. В других случаях мошенники могут звонить и просить сообщить код из СМС — якобы в целях безопасности. Сообщать код ни в коем случае не следует. Операции, совершенные с использованием кодов безопасности, очень сложно оспорить.

Как могут украсть реквизиты вашей карты

Чаще всего мошенники пытаются вызнать платежную информацию по телефону. Для этого они представляются сотрудниками службы безопасности банка, полиции или даже Центробанка.

Стоит положить трубку, если звонит:

- сотрудник банка или полиции и просит подтвердить личность или сообщить сведения о счетах и банках, в которых они открыты;

- представитель госорганов с информацией о происшествии с вашим близким, которое можно уладить за деньги;

- автоинформатор с сообщением о заявке на открытие счета или оформление кредита от вашего имени.

Еще один распространенный способ хищения платежной информации — рассылки. Не переходите по незнакомым ссылкам из СМС и писем электронной почты и не устанавливайте на телефон непроверенные приложения, особенно с предоставлением удаленного доступа к устройству.

Как мошенники обманывали россиян в 2022-м и какие способы защиты предлагает Банк России в 2023-м

Сообщения от мошенников чаще всего содержат информацию:

- о блокировке карты — с просьбой сообщить ее реквизиты или какие-либо коды;

- о проблемах с доступом в личные кабинет;

- запрос на смену пароля или изменение учетной информации в аккаунтах интернет-магазинов;

- информацию о дополнительных компенсациях или государственных выплатах — с просьбой сообщить персональные данные и реквизиты карты якобы для зачисления выплаты;

- приглашение принять участие в лотерее и т. п.

Как обезопасить свои данные от мошенников

- Пользуйтесь сайтами только известных и проверенных интернет-магазинов. Следите, чтобы адрес сайта соответствовал официальному магазину, так как часто мошенники создают сайты-дублеры с похожим адресом и интерфейсом.

- Совершайте покупки только со своего компьютера.

- Для покупок в интернете заведите виртуальную банковскую карту и пополняйте ее только на сумму покупки.

- Пользуйтесь только официальными сервисами и оборудованием своего банка.

- При любой подозрительной активности по карте заблокируйте ее через личный кабинет или по СМС.

Реквизиты банковской карты — это:

- имя владельца;

- номер;

- срок действия;

- код безопасности.

Эти данные указаны на самом пластике, но имеются и такие, которые необходимо искать дополнительно, поскольку на пластике их не прописывают.

Что такое данные пластикового носителя

Прежде чем рассматривать пути поиска информации о пластиковом носителе, важно понимать, что такое платежные реквизиты счета, в чем их отличие от информации о самом носителе.

Платежные данные — это информация о счете, на который перечисляются или с которого списываются деньги. К нему привязана одна или несколько карт. Это пластиковый носитель, с помощью которого владелец имеет возможность проводить быстрые операции.

Для операции с картой, например для снятия наличных в банкомате или оплаты покупки в магазине, важно помнить только пин-код.

Чуть больше информации необходимо, если предстоит перевести деньги с одной карты на другую или оплатить покупку в интернете. В таких случаях потребуются более подробные данные. На вопрос, как узнать реквизиты своей карты для таких операций, ответ — посмотреть написанное на самом пластике.

Значительно больше информации требуется, если речь идет переводах от юридических лиц. Например, для получения оплаты оказанных компании услуг или получения заработной платы потребуются уже полные платежные данные, которых нет на пластике. В этих случаях вам требуется учитывать, какие реквизиты нужны для перевода денег на счет и как их узнать.

А если вы намереваетесь осуществлять какую-либо предпринимательскую деятельность, то все денежные расчеты и платежи будут производиться только в безналичной форме.

Какие бывают данные банковской карточки

Важно разобраться, что входит в реквизиты карты и какие есть способы получить эти данные.

Базовая информация, которая необходима для работы с картой, изложена на самом пластике:

- имя владельца;

- номер (не путать с номером счета!);

- срок действия;

- код безопасности;

- номер счета (на пластиковой карточке не указывается).

Эти данные вам понадобятся, например, для покупок в интернете или для перевода денег от частного лица.

Если предстоит получить деньги от юридического лица, понадобятся полные реквизиты карты, которые на пластике не указываются.

К ним относятся:

- наименование банка;

- ИНН банка;

- БИК;

- КПП;

- номер корреспондентского счета банка;

- номер отделения финансовой организации.

С помощью этих данных осуществляются любые финансовые операции. Как видно, в полную информацию о карте клиента входят и данные самого банка, выпустившего ее. Поэтому ответ на вопрос, что такое реквизиты банка, — это часть данных счета пользователя, относящая его к определенной кредитной организации.

При оформлении перевода их следует вносить аккуратно и внимательно, допущенная ошибка грозит отправкой денег другому лицу.

Как узнать полные данные своей карточки

Есть несколько способов, разные по своей сложности и доступности.

Первый способ — посетить отделение банка

Один из самых надежных и простых способов — это подойти в отделение финансовой организации, с которой вы сотрудничаете. В отделении сотрудник организации предоставит всю требуемую информацию, если она не относится к коммерческой или банковской тайне. В том числе название реквизитов банка, номер счета клиента и все необходимые данные. При себе необходимо иметь паспорт и сам пластик. Без документа, удостоверяющего личность, вам никакие данные не сообщат. Это требование безопасности. Сотрудник банка распечатает всю необходимую информацию и заверит ее печатью и своей личной подписью. Если требуется предоставить такой документ сразу в несколько мест, то вам выдадут нужное количество экземпляров. Например, в органах соцзащиты требуют предъявлять только оригиналы, распечатанные и подписанные в вашем отделении.

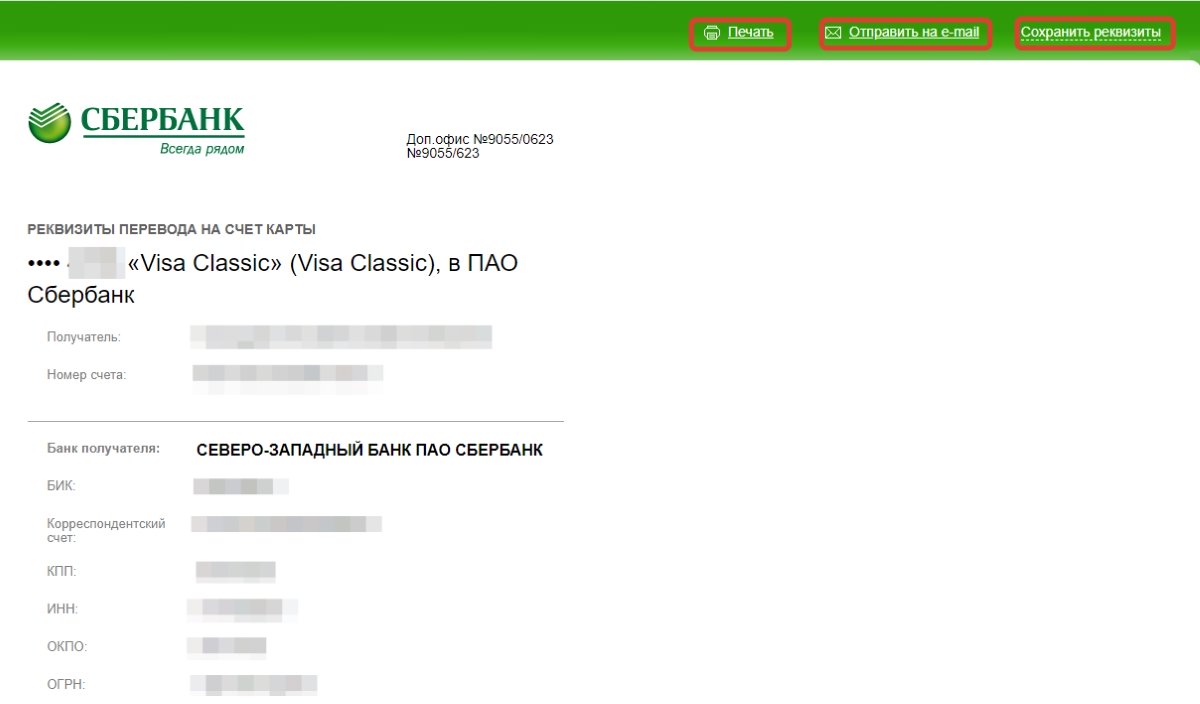

Например, реквизиты карты Сбербанка — это такие данные:

Реквизиты перевода на счет карты:

Visa Classic •••• 1234

Получатель: ИВАНОВ ИВАН ИВАНОВИЧ

Номер счета: 12345678901234567890

Банк получателя: СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК

БИК: 044030123

Корреспондентский счет: 30101810500000000123

КПП: 781234567

ИНН: 7708909876

ОКПО: 01234567

ОГРН: 1027700147852

Юридический адрес банка: 117997, Москва, ул Вавилова, 19

Почтовый адрес банка: 191124, САНКТ-ПЕТЕРБУРГ, ул. Красного Текстильщика, 2

Почтовый адрес доп. офиса: г. Санкт-Петербург, пл. Александра Невского, д. 2, лит. Е, пом. 5Н, 17Н, 18Н, 19Н, 20Н, 28Н, 48Н, 49Н, 50Н, Л7, Л10, Л11 ,191317

Тинькофф банк сообщает о картах следующие данные:

Получатель АО «Тинькофф Банк»

Счёт получателя платежа 30232810100000000005

Назначение платежа Перевод средств по договору № 1234567890 Иванов Иван Иванович, НДС не облагается

БИК 044987654

Банк получатель АО «Тинькофф Банк»

Корр. счет 30101810145250000852

ИНН — указывается либо номер получателя, либо допускается оставить поле пустым, при строгой необходимости заполнять поле укажите 7710140679.

КПП — поле следует оставить пустым, при строгой необходимости указать 773401001.

Промсвязьбанк присваивает пластиковым носителям такие данные:

Банк получателя: ПАО «Промсвязьбанк» г. Москва

БИК: 044369852

Корр.счет: 30101810400000000999

Получатель: Иванов Иван Иванович

Счет получателя: 40817810651009876543

Также банк дает примеры назначений платежа: «Оплата за __________(товары, услуги). НДС не облагается», «Материальная помощь. НДС не облагается», «Перевод собственных средств. НДС не облагается».

Другой пример — реквизиты карты «Мир», как известно, платежная система «Мир» широко распространена в России и используется для расчетов с сотрудниками всех государственных, муниципальных бюджетных организаций. При этом реквизиты такой карты общие для рассматриваемого банка — в данных нередко вообще не указывается платежная система выданного к нему пластика.

Второй способ — звонок в колл-центр банка

Обычно номер телефона горячей линии указан на обороте пластиковой карточки. Также он имеется на официальном сайте банка. При обращении понадобится назвать кодовое слово, указанное при заключении договора на обслуживание. Но некоторым банкам для авторизации достаточно назвать паспортные данные, дату рождения, номер карточки и привязанный к ней номер телефона.

Третий способ, как узнать реквизиты банковской карты, — договор банковского обслуживания

Когда вы оформляли счет, вам выдали договор на банковское обслуживание. Вся необходимая информация находится там. К сожалению, не у всех договор хранится в должном порядке, а данные порой требуются быстро.

Четвертый способ — электронная почта

Некоторые банки, в том числе Сбербанк, высылают необходимую информацию по пластиковой карточке по емейл. В письме указываются личные сведения по форме, которая имеется на сайте финансовой организации. Но такой способ не самый быстрый и надежный.

Пятый способ — интернет

На сайтах банков в прямом доступе такая информация не размещается. Для этой возможности следует подключиться к системе онлайн-банкинга или к мобильному банкингу. Авторизация осуществляется с помощью логина и пароля. В своем личном кабинете вы можете узнать всю необходимую информацию, совершать и контролировать транзакции.

Шестой способ — банкоматы

Есть еще один простой способ — банкомат или терминал самообслуживания, который имеет такую функцию. После того как вы вставили карточку в терминал и ввели пин-код, выберите в меню «Мои платежи» — «Реквизиты счета». На экране появится вся нужная информация, там же доступна функция печати требуемой информации на чеке.

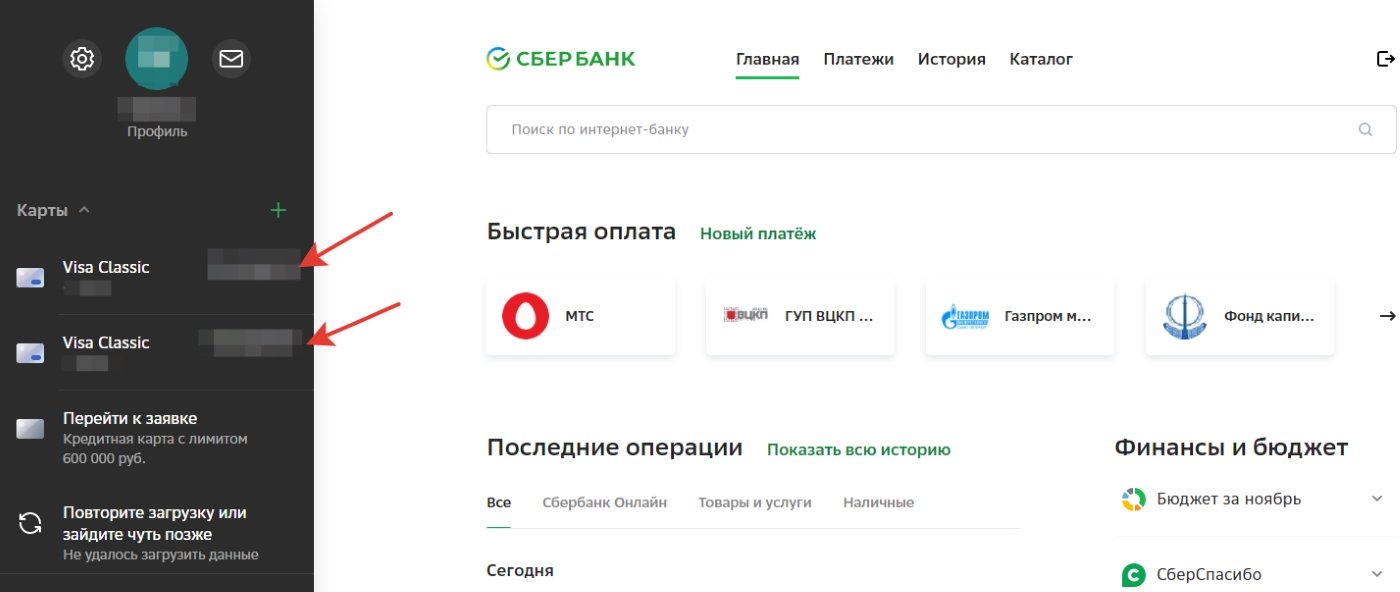

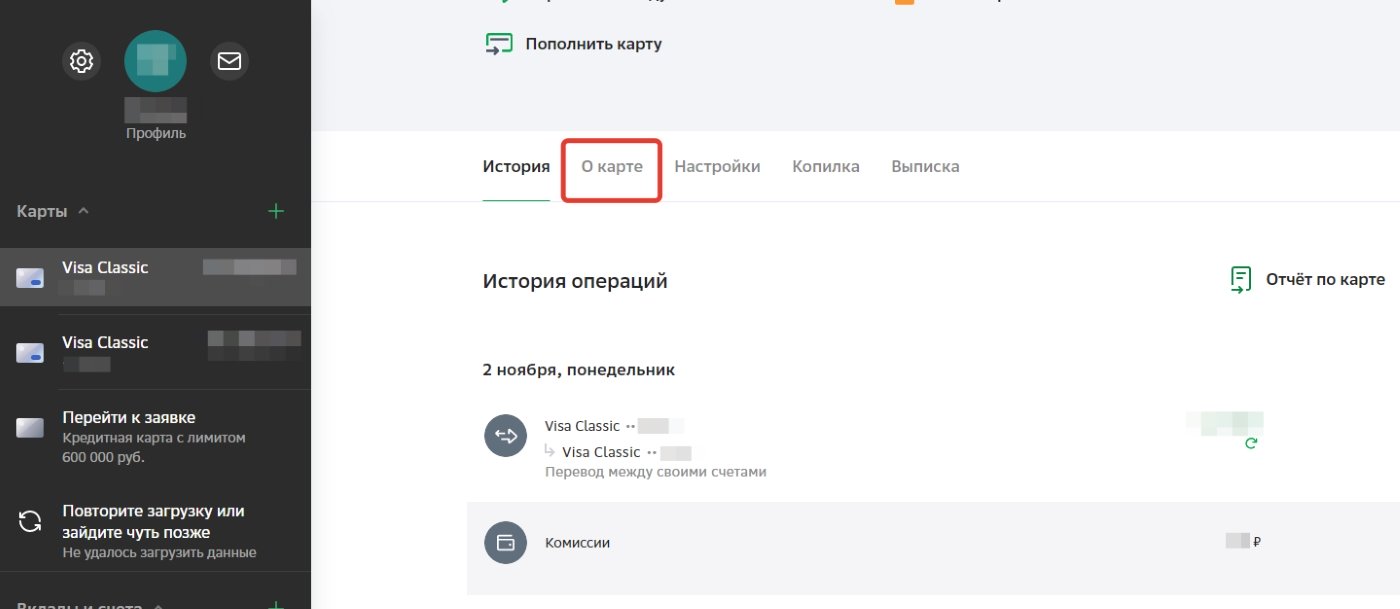

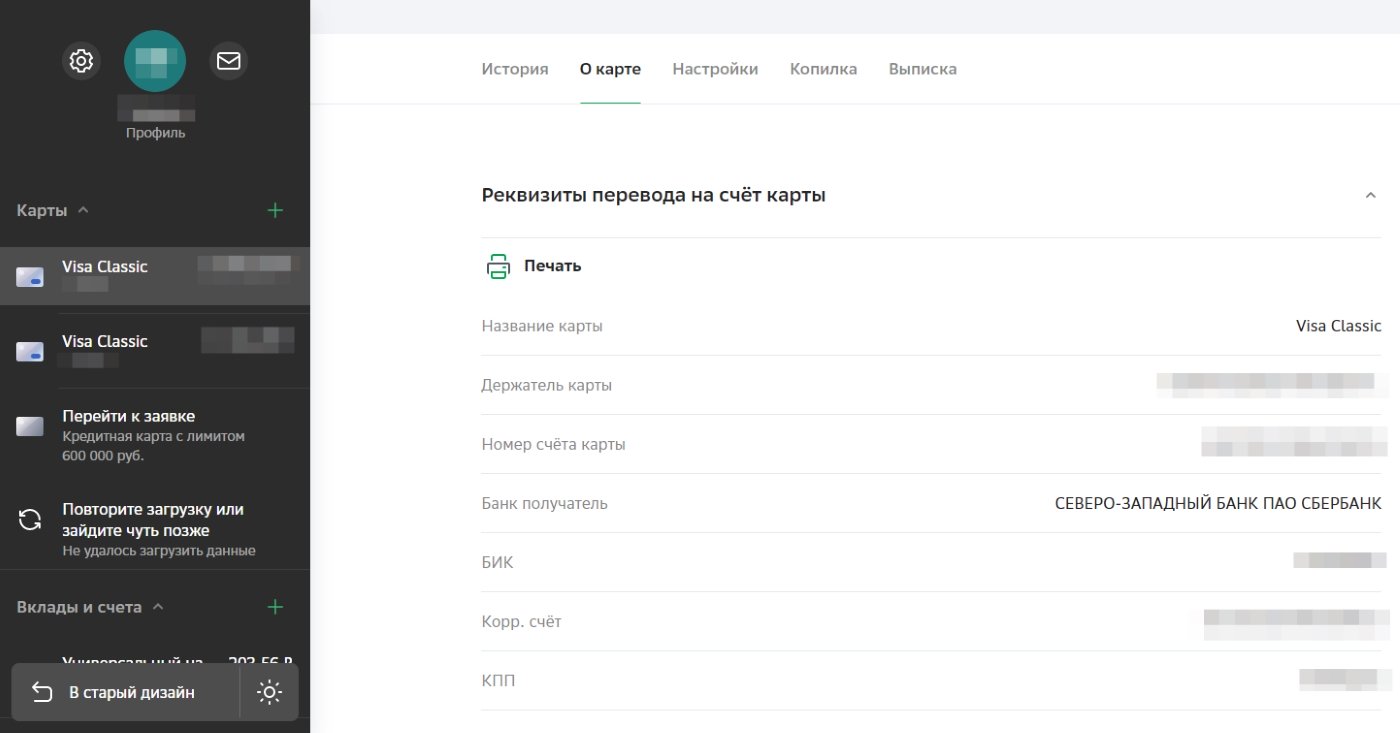

Как посмотреть данные карты в Сбербанке

Инструкция, как получить данные карты Сбербанка, такая:

Шаг 1. Зайти в Сбербанк Онлайн.

Шаг 2. В левой части главной страницы сервиса выбрать пластиковый носитель, реквизиты которого необходимы.

Шаг 3. На открывшейся странице выбрать раздел «О карте».

Шаг 4. Уже на следующей открывшейся странице появятся все требуемые реквизиты. Там же доступна кнопка «Печать», при нажатии которой появляется возможность распечатать, сохранить или отправить реквизиты.

Если вы хоть раз задавались вопросами: «Переводить деньги на расчетный счет или корреспондентский?», «Как их различить: что начинается на 3, а что на 4?», получив счет от контрагента, эта статья для вас.

Если коротко, то:

Расчетный счет открывают ИП и юрлица, чтобы принимать оплаты по безналу.

Корреспондентский счет открывает банк в подразделении ЦБ РФ или другой кредитной организации. Он используется для осуществления межбанковских операций.

В платежных реквизитах могут фигурировать оба — важно понимать, как отличить расчетный счет от корреспондентского, и для каких целей используется каждый из них. Об этом и поговорим:

- Что такое расчетный счет?

- Что такое корреспондентский счет?

- Расчетный счет и корреспондентский счет: какая разница

Прежде, чем перевести кому-то деньги, нужно проверить контрагента, потому что из-за неблагонадежного клиента или партнера счет вашей компании может быть заблокирован по 115-ФЗ. Не знаете, как?

Что такое расчетный счет?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Существует также понятие банковский счет. «Банковский счет — это расчетный счет или корреспондентский?», спросите вы. Правильный ответ — расчетный.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Нужно вывести деньги со счета ООО? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

Нужно вывести деньги со счета ИП? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

С помощью расчетного счета клиент банка может выполнять следующие операции:

- выполнять переводы необходимых сумм для оплаты поставщикам товаров и услуг, а также осуществлять перечисление обязательных платежей (налогов и взносов в государственные внебюджетные фонды);

- оприходование наличных для дальнейшего выполнения необходимых платежей (за соблюдением кассовой дисциплины – отсутствием превышения суммы денежных средств в кассе установленному банком максимальному значению, тщательно следит финансовое учреждение);

- получение наличных для выдачи их под отчет (на командировки, для приобретения товаров, представительские расходы и так далее) или для выплаты зарплаты.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

")

Что такое корреспондентский счет?

Корреспондентский счет — аналог расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ.

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета. Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее. Однако финансовых учреждений в стране сейчас насчитывается более 500, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.

В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

- ностро – так называется счет банка, на котором он держит средства у других банков;

- лоро – это счет, который открыт другим банком в банке корреспонденте;

- востро – это специфический счет, он открывается только в случае привлечения для расчетов международного банковского учреждения (в российской банковской практике он почти не используется, его чаще заменяют счета типа лоро или ностро).

В ситуации, когда организация оформляет платежное поручение для перечисления средств контрагенту в другой банк, она обязана в документе указать не только реквизиты расчетного счета, но и сведения о финансовой организации партнера (для этого потребуется узнать корреспондентский счет, БИК, наименование банка). Это позволит банку плательщика оперативно перечислить средства со своего корреспондентского счета партнеру, а тому — зачислить полученные средства на счет контрагента. Чем быстрее выполняются данные операции, тем быстрее поставщик увидит денежные средства у себя на счете и, например, начнет отгрузку товара.

Как узнать корреспондентский счет по расчетному счету? Это несложно — можно обойтись и без номера расчетного счета. Есть 3 варианта:

- посмотреть в разделе «Реквизиты» на сайте банка;

- позвонить по номеру горячей линии (быть клиентом этого банка не обязательно);

- посетить отделение банка.

Если составляете платежное поручение в личном кабинете банка, корреспондентский счет отобразится автоматически после ввода других сведений о получателе.

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Расчетный счет и корреспондентский счет: какая разница

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

Выставляя счет, вы можете задаться вопросом: «Какой счет указывать: расчетный или корреспондентский?». Ответ: оба. Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

.jpg)