В этом случае не действует прямое возмещение убытков (ПВУ), когда пострадавший может обращаться в свою страховую компанию. Ваш полис не имеет отношения к происшествию, если нет вашей вины в ДТП. Он страхует только вашу ответственность перед другими участниками движения. Для страхования вашего имущества (автомобиля) [существует страхование каско](https://www.banki.ru/insurance/order/auto/type/kasko/). Если у вас есть каско, можете обратиться к своему страховщику, а он уже будет разбираться с виновником. Если же каско нет, нужно фиксировать ДТП (заполнять извещение, вызывать полицию) и пытаться договориться с виновником полюбовно, чтобы он добровольно возместил вам ущерб. Если же он не признает свою вину или вы не можете договориться о размере ущерба, придется подавать иск.

Если не у всех участников есть [полисы ОСАГО](https://www.banki.ru/insurance/order/auto/type/osago/), процедура прямого возмещения убытков не применяется. Соответственно, необходимо обращаться в страховую компанию виновника ДТП — именно она должна возместить вам ущерб. Впоследствии в ряде случаев эта компания может направить регрессный иск виновнику, чью ответственность она страховала, если он нарушил ряд правил страхования. Например, был за рулем в состоянии алкогольного опьянения. Вас это уже не коснется, но для обращения за выплатой вам также необходимо зафиксировать происшествие.

В этом случае возможна выплата от РСА, но только по вреду, причиненному жизни и здоровью потерпевшего. Возмещение ущерба имуществу потерпевшего в данном случае законом не предусмотрено. Такие риски покрывает страхование каско вашего автомобиля.

В данном урегулировании страховые компании участия не принимают. Вам необходимо вызвать полицию и заполнить бланк извещения о ДТП, пытаться договориться о компенсации с виновником. Если не получится — подавать в суд. Суд определит наличие вины ответчика и размер возмещения на основании независимой экспертизы. Скорее всего, виновнику ДТП без полиса ОСАГО придется также оплатить судебные издержки, в том числе экспертизы. А также заплатить за ремонт собственного автомобиля, если у него [нет полиса каско](https://www.banki.ru/news/lenta/?id=10157176).

Это сделает Российский союз автостраховщиков (РСА) в пределах лимита, предусмотренного законом — 500 тыс. рублей на каждого пострадавшего. Все, что свыше этой суммы, должен будет выплатить виновник происшествия.

Полис страхования автогражданской ответственности пострадавшего в ДТП в данном случае не имеет отношения к делу. Важно, есть ли полис у виновника ДТП. Если он есть, ответственность за выплаты по нанесению вреда жизни и здоровью участников движения несет страховая компания виновника — в рамках предусмотренной законом суммы (500 тыс. рублей на каждого пострадавшего). Если нанесенный вред больше этой суммы на человека, тогда 500 тыс. рублей пострадавший получит от страховой компании, а разницу ему придется взыскивать с виновника напрямую. Кстати, получение выплаты по ущербу жизни и здоровью в рамках ОСАГО не исключает возможности получения возмещения пострадавшим в ДТП по полису страхования жизни или от несчастного случая, если его жизнь была застрахована.

Страхование автогражданской ответственности никоим образом не освобождает от уголовной ответственности и не смягчает наказания за правонарушения по Уголовному кодексу РФ.

Какие полисы являются недействительными и поддельными

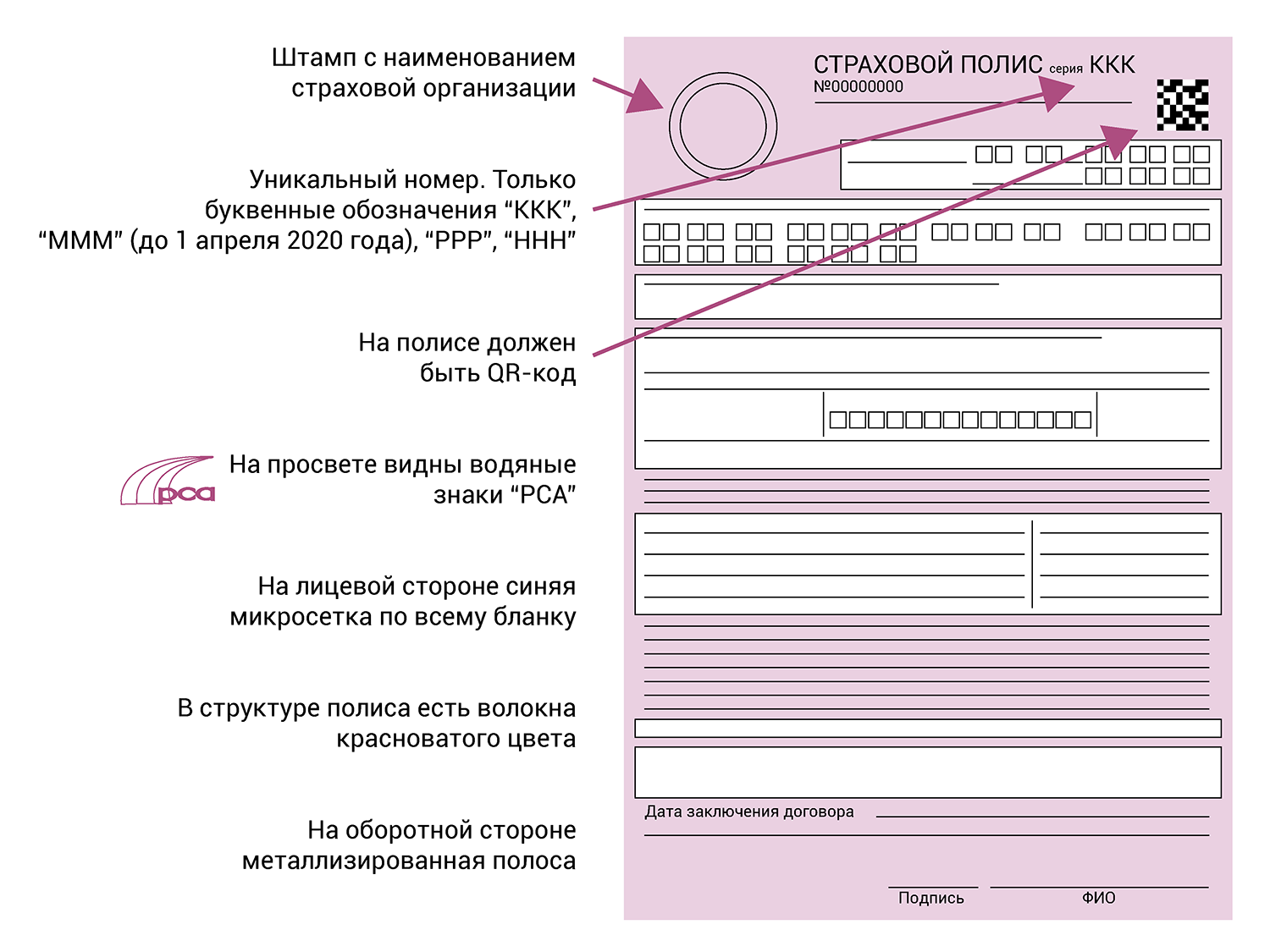

Полис ОСАГО — это договор между водителем и страховой компанией, по условиям которого страховщик выплачивает возмещение при причинении вреда жизни, здоровью, имуществу, которое возникло при использовании авто. Страховая компания выдает полисы ОСАГО в печатном или электронном виде. Каждому полису присваивается уникальный номер и QR-код.

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

-

выданы без уникального номера или оформлены не на официальном сайте страховщика;

-

такой же полис есть у другого водителя, который получил его раньше;

-

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

-

выданы на испорченных, утерянных или похищенных у страховщика бланках;

-

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Спрашивали?Отвечаем*

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»). В рамках проверки будет установлен виновник, добавляет эксперт: «Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба».

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП («Несоблюдение требований об ОСАГО»). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»):

-

за подделку страховки или изготовление подложных бланков для использования или сбыта;

-

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

при превышении этой суммы вред здоровью возмещает виновник ДТП

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Спрашивали?Отвечаем*

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: «Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно».

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

Иск подается в суд по месту жительства виновника ДТП. Заявление о возмещении вреда здоровью может быть подано по месту жительства потерпевшего или причинении ему вреда. Если сумма ущерба не превышает 50 000 руб., то дело рассмотрит мировой судья, в остальных случаях — районный суд.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

-

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

-

документы на автомобиль (свидетельство о госрегистрации, паспорт транспортного средства);

-

отчет эксперта об оценке ущерба;

-

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

-

квитанцию об оплате госпошлины;

-

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Спрашивали?Отвечаем*

Юрист «Европейской Юридической Службы» Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: «Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения».

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Статья: Обзор правовых позиций Верховного Суда Российской Федерации по вопросам частного права за апрель — май 2020 г.

(Карапетов А.Г., Матвиенко С.В., Мороз А.И., Сафонова М.В., Фетисова Е.М.)

(«Вестник экономического правосудия Российской Федерации», 2020, N 7)1. К страховщику, выплатившему страховое возмещение по договору добровольного страхования имущества, переходит право потерпевшего требовать возмещения ущерба с причинителя вреда, если его ответственность не застрахована по договору ОСАГО, а если застрахована — то к страховщику, застраховавшему его ответственность, и к причинителю вреда в части, превышающей страховое возмещение по договору ОСАГО. Соответственно, при наличии у причинителя вреда страхового полиса страховщик, выплативший потерпевшему страховое возмещение по договору добровольного страхования имущества и приобретший права в порядке суброгации, не может потребовать возмещения вреда исключительно от причинителя в полном объеме.

Дело оказалось непростое. Незастрахованными по ОСАГО оказались оба участника аварии. Но полис на автомобиль виновника был. Правда, за рулем оказался водитель, в него не вписанный.

Авария произошла в марте 2019 года. В автомобиль некоего Салихова врезалась машина, которой управлял некто Балаов. Машина виновника была застрахована по ОСАГО, поэтому Салихов обратился за выплатой к страховщику виновника.

По идее, он должен был обращаться за прямым возмещением ущерба к своему страховщику. Но так как его ответственность не была застрахована, он подал заявление в страховую компанию виновника. И это вполне законно.

Страховщик признал случай страховым и даже выплатил Салихову чуть больше 100 тысяч рублей. Но пострадавший посчитал, что это явно заниженная сумма. Он провел независимую оценку ущерба, которая насчитала более 400 тысяч даже с учетом износа, и обратился к страховщику с требованием доплаты. Страховщик проигнорировал его обращение.

Тогда пострадавший пошел к финансовому омбудсмену, который не принял его обращение. Салихов подал заявление в суд, и суд первой инстанции частично удовлетворил требования пострадавшего. Он справедливо указал: страховщик признал факт наступления страхового случая, но возмещения ущерба в полном объеме в установленные сроки не произвел. Суд обязал страховщика заплатить спорную часть суммы — 230 тысяч рублей, а также неустойку в размере 170 тысяч и штраф в размере 130 тысяч рублей. А также оплатить независимую экспертизу и почтовые расходы.

Но страховщик подал апелляцию. И апелляционный суд отменил решение суда первой инстанции, указав, что Балаов не был вписан в полис, оформленный на машину, причинившую ущерб. А сам Салихов «не указан ни в страховом полисе, ни в материалах о ДТП», да и полис на его имя на поврежденный автомобиль не выдавался.

Обрадованный страховщик тут же заявил, что выплаты истцу произведены отделом убытков ошибочно, в связи с чем будет заявлен иск о взыскании с него выплаченных сумм. Кассационный суд почему-то поддержал это решение.

Однако Верховный суд пришел к другим выводам. Он указал, что по закону об ОСАГО потерпевший, не застраховавший свою гражданскую ответственность, вправе направить страховщику, застраховавшему ответственность причинителя вреда, заявление о страховом возмещении в связи с нанесением ущерба его имуществу. При этом оснований для освобождения страховщика от выплаты из-за незастрахованной ответственности потерпевшего не имеется. Доводы суда апелляционной инстанции о том, что истец не включен в страховой полис причинителя вреда, какого-либо значения не имеют, поскольку это законом об ОСАГО не предусмотрено.

Оснований для освобождения страховщика от выплаты ущерба из-за того, что потерпевший не застраховал свою ответственность, не имеется

Довод о том, что водитель Балаов не включен в полис страхования в качестве лица, допущенного к управлению автомобилем, также не основание для отказа в выплате.

В силу прямой нормы закона об ОСАГО страховщик имеет право регресса к водителю, не включенному в число допущенных к управлению по договору ОСАГО, однако не освобождается от выплаты страхового возмещения потерпевшему, подчеркнул Верховный суд.

Он также напомнил: судом первой инстанции установлено, что гражданская ответственность виновника ДТП застрахована. Этот факт был признан и страховой компанией, частично выплатившей страховое возмещение.

Поэтому ВС отменил решения судов апелляционной и кассационной инстанций и направил дело на новое рассмотрение в кассационный суд.

06.01.2023

Если нет ОСАГО при ДТП у потерпевшего

Российское законодательство устанавливает, что каждый автомобилист перед выездом на дорогу должен оформить полис обязательного страхования автогражданской ответственности. Однако на практике после ДТП иногда оказывается, что у потерпевшего нет ОСАГО. Нередко это вызывает разные вопросы. Один из них – сможет ли потерпевший в ДТП в 2023 году без страховки ОСАГО получить возмещение?

В соответствии со статьёй 12.38 пунктом 2 КоАП РФ, если водитель управляет автотранспортным средством без страховки (независимо от того, виновен он в ДТП либо нет), на него накладывается штраф в 800 рублей. Это самое первое последствие, если потерпевший в ДТП управлял авто без страховки ОСАГО. В инциденте может пострадать не только автотранспорт, но и люди. Полис автогражданки позволит получить возмещение по полученному вреду.

Порядок действий, если у потерпевшего в ДТП нет полиса ОСАГО

После дорожного инцидента важно узнать, имеет ли каждый участник дорожного инцидента оформленный и действующий полис обязательного страхования автомобилиста. Это касается и пострадавших, и особенно виновника. Последний обязан предоставить такие сведения. При появлении проблем можно обратиться за помощью к сотруднику ДПС. Если у пострадавшего в аварии нет автогражданки, его действия будут зависеть от каждой конкретной ситуации:

- Виноватый водитель имеет действующий полис;

- Виновник аварии не имеет действующего полиса автогражданки;

- Срок действия автогражданки виноватого водителя истёк;

- Виноватый в ДТП шофер не вписан в страховку;

- Полис ОСАГО оказался поддельным.

Рассмотрим каждый случай, который может произойти, и его особенности.

Компенсирует ли страховщик ущерб, если пострадавший в ДТП без ОСАГО

Здесь нужно вспомнить сущность обязательного страхования гражданской ответственности автомобилиста. Наличие ОСАГО гарантирует, что потерпевший в дорожном инциденте получит страховое возмещение. Его произведёт страховая компания, услугами которой пользуется виновный. В инциденте может пострадать автомобиль и люди. В первом случае страховщик организует и покроет ремонт транспортного средства, во втором – оплатит лечение и прочие затраты, связанные с медицинским обслуживанием.

Всё перечисленное выше означает, что компенсировать ущерб будет не виноватый в дорожном инциденте шофер, а его страховщик. По сути, вопрос наличия полиса автогражданки у потерпевшего не является принципиальным.

Пострадавший при ДТП без страховки ОСАГО: кто будет компенсировать ущерб?

Существует 2 основных варианта, кто будет производить возмещение:

- Страховщик виновного водителя (при наличии действующей автогражданки у виновника ДТП);

- Виновный водитель (не оформлена автогражданка).

Во втором случае порядок действий может отличаться, он зависит от обстановки. Виновный водитель может за причинённый вред возместить потери либо позже выполнить обязательство, оставив невиновной стороне расписку. Может быть, нужно будет составить досудебную претензию либо подать судебный иск.

Несколько отличаются ситуации, при которых у пострадавшего в аварии отсутствует автогражданка или она имеется, но пострадавший не вписан в документ. Последний вариант – это не то же самое, что отсутствие страховки. Потерпевшему придётся действовать иначе, чем когда у него нет страховки (разница заключается в возможности проведения прямого возмещения).

Порядок действий, если у виноватого водителя есть ОСАГО, а у пострадавшего – нет

В большинстве дорожных инцидентов у потерпевшего есть действующий полис автогражданки. В данном случае для получения компенсации причинённого вреда следует обратиться в страховую организацию виновного водителя. Действия должны быть такими:

- Сообщите страховой компании виновного водителя о возникновении страхового случая.

- Направьте страховщику заявление о возмещении и необходимые для этого документы.

- Представьте повреждённый в результате ДТП автотранспорт и прочее имущество на экспертизу.

Что будет при просроченном ОСАГО?

На сегодняшний день управление авто с просроченной автогражданкой приравнивается к езде без страховки. Если такая ситуация возникнет у пострадавшего, ему придётся заплатить штраф. Поэтому в любом случае лучше всего своевременно обновлять ОСАГО. Порядок компенсации ущерба в такой ситуации не изменяется.

Если у пострадавшего просрочен полис ОСАГО, однако есть действующий КАСКО?

Потерпевший может рассчитывать на ремонт по КАСКО в таких ситуациях:

- Виновный в ДТП не имеет действующего полиса ОСАГО. Пострадавшая сторона обращается к страховщику, в котором он оформил полис КАСКО. В такой ситуации автомобилисту не требуется взыскивать возмещение за ремонт транспортного средства с виноватого в аварии (в некоторых случаях это достаточно проблематично): он может скрыться с места происшествия, может потребоваться составить досудебную претензию и обратиться в суд. После восстановления автотранспорта пострадавшего страховщик, который оформил КАСКО, может взыскать ущерб с виновного в аварии водителя.

- Виновный водитель имеет действующий полис автогражданки, а у пострадавшего есть КАСКО. При отсутствии у потерпевшего ОСАГО ему на выбор предоставляется 2 варианта:

- Восстановить ТС по КАСКО. Этот способ выгодный, если стоимость восстановительных работ больше максимальной выплаты по автогражданке. В такой ситуации пострадавший ремонтирует ТС в полном объёме, после чего страховщик взыскивает необходимую сумму со страховой виноватого и самого виновника дорожного инцидента.

- Восстановить машину по автогражданке виновного. Если затраты на восстановление авто превысят установленную законодательством сумму, пострадавшему недостающие деньги придётся самостоятельно взыскать с виновного в аварии.

Можно ли составить европротокол, если у потерпевшего нет полиса ОСАГО

В соответствии со страховым законодательством, участники ДТП могут оформить его по упрощённой процедуре, составив европротокол. В этом случае участие сотрудника ГИБДД не является обязательным. Рассмотрим возможную ситуацию. Допустим, произошла авария, в которой у потерпевшего нет ОСАГО, стороны могут оформить европротокол. Такой порядок можно использовать при небольших повреждениях автотранспорта и отсутствия причинения вреда здоровью. Ещё одно его преимущество – не нужно ждать приезда полиции и оформления всех документов.

Закон «Об ОСАГО» в статье 11.1 пункте 1 устанавливает, что в упрощённом порядке европротокол можно использовать лишь в тех случаях, когда в ДТП столкнулись 2 автомобиля, гражданская ответственность которых застрахована в порядке, установленном действующим законодательством. Поэтому, если у пострадавшего нет ОСАГО, оформление европротокола не будет иметь законной силы. Единственным решением в такой ситуации станет вызов полиции.

Если у пострадавшего поддельный ОСАГО

Сегодня мошенничество необычайно распространено, поэтому автомобилисты нередко приобретают фальшивый ОСАГО. Многие водители даже не догадываются, что при эксплуатации транспортного средства они не имеют финансовой защиты от страховщика. Подделка обнаружится лишь после аварии. Важно понимать, что статус пострадавшего с поддельной автогражданкой будет такой же, что и у потерпевшего без полиса (в этой ситуации могут быть исключения).

Если у потерпевшего в аварии ОСАГО оказался поддельным, а узнал он об этом лишь при обращении к страховщику при подаче заявления о страховом возмещении, тогда придётся обратиться за компенсацией полученного ущерба в компанию виновного водителя. При отсутствии полиса у виновника аварии придётся взыскивать убытки непосредственно с него в досудебном либо судебном порядке.

Если автомобилист узнал, что у него поддельная страховка, это не значит, что ничего нельзя сделать. Нередко сами компании злоупотребляют законодательством с тем, чтобы не производить выплаты по автогражданке. Один из вариантов – страховка может быть недействительной, однако она при этом не поддельная. Это происходит в результате того, что агенты и брокеры страховщиков несвоевременно сдают страховые премии по автогражданке, а также оформляют недействительные страховки или изменяют сроки их действия.

В каждой ситуации действовать необходимо индивидуально. Важно найти хорошего юриста, который сможет отстоять права автомобилиста. Нередко страховщики добровольно выплачивают компенсацию, чтобы не доводить дело до суда и сберечь свою репутацию в таких ситуациях.

Когда пострадавший не имеет ОСАГО и получил травму в ДТП

В законе «Об ОСАГО» в статье 6 пункте 1 говорится, что помимо ответственности за ущерб имуществу пострадавших страхуется риск причинения вреда здоровью и жизни пострадавших в аварии. В статье 14.1 пункте 1 регламентируется, что прямое возмещение ущерба здоровью прямым способом не осуществляется.

Независимо от того, имеется ли ОСАГО при аварии у пострадавшего либо нет для возмещения причинённого здоровью ущерба необходимо обратиться в страховую организацию виновного водителя.

Постановления Верховного суда в отношении отсутствия ОСАГО у пострадавшего

В июне 2016 года Президиум Верховного Суда РФ утвердил обзор практики судебных дел, которые связаны с ОСАГО. В шестом пункте документа рассматривается пример: пострадавший в аварии может обратиться к страховщику за прямым возмещением ущерба. Оказалось, что авто было куплено недавно. Пострадавший предъявил страховщику автогражданку с неограниченным количеством водителей (получил от предыдущего собственника машины), на момент ДТП документ продолжал действовать. Страховщик отказал ему в прямом возмещении потерь.

Суд занял сторону страховщика, поскольку «после подписания соглашения по ОСАГО замена авто, изменение срока страхования и страхователя не допускаются». Такой порядок устанавливает Постановление Пленума ВС РФ №58 от 26.12.17 в пункте 11. Другими словами, на дату дорожно-транспортного происшествия у пострадавшего не было действующего полиса автогражданки, поэтому он должен направить заявление о покрытии убытков страховой виновника в инциденте.

В Обзоре ВС в пункте 16 сообщается о деле о поддельной страховке у пострадавшего в аварии. Судебный орган установил, что «при отсутствии доказательств подписания соглашения автогражданки и установления факта поддельности страховая компания не обязана производить возмещение ущерба».

Судебная практика: у потерпевшего нет ОСАГО

Подать судебный иск на виновного в аварии при отсутствии ОСАГО у пострадавшего в аварии можно в таких ситуациях:

- У виноватого в аварии отсутствует полис автогражданки;

- У потерпевшего отсутствует автогражданка, инцидент оформлен по европротоколу;

- У виновного в аварии действует автостраховка, однако ущерб превышает страховую сумму;

- Виновный водитель отказывает в компенсации вреда, хотя первоначально согласился на это, в результате чего авария не была должным образом оформлена.

Пострадавший сам принимает решение, когда подать судебный иск. Законодательство отводит на это три года.

В этой области судебная практика многогранна, на неё влияет квалификация юристов и представителей каждой стороны. В принципах правосудия закрепляется состязательность каждой стороны во время разбирательства. К примеру, адвокат виновника может значительно занизить величину ущерба.

Как видно, у пострадавшего в ДТП без ОСАГО есть все шансы получить возмещение ущерба. Сделать это намного проще, если у виновного в аварии не было автогражданки. При аварии без страхового полиса пострадавший обращается к страховщику.

Порядок действий при ДТП без ОСАГО потерпевшего

Если страховка отсутствует, аварию необходимо оформлять в обычном порядке, если ОСАГО имеется у всех других участников. В такой ситуации документы об инциденте обязаны заполнять сотрудники ГИБДД. Использование европротокола в таком случае не допускается. Каждый участник (виноватый или нет) должен проверить наличие в процессуальных документах контактной информации других сторон (телефонный номер, гражданский паспорт, адрес проживания). Эти сведения требуются, чтобы определить суд, в который при необходимости будет направлено требование о компенсации полученного вреда.

Внимание! Действующее законодательство позволяет оформить европротокол только в том случае, если у каждого автомобилиста застрахована гражданская ответственность.

При наступлении дорожного инцидента необходимо предпринять такие действия:

- Вызов сотрудников дорожной полиции на место дорожного инцидента

- Нельзя перемещать автотранспорт и покидать место ДТП до приезда сотрудников ГИБДД

- Фиксация основных деталей происшествия на фото либо видео

- Поиск свидетелей инцидента и получение информации об их контактных данных

- Освобождение проезжей части от автомобилей после оформления документов дорожной полицией

Законодательство обязывает сотрудников дорожной полиции выполнить следующие действия:

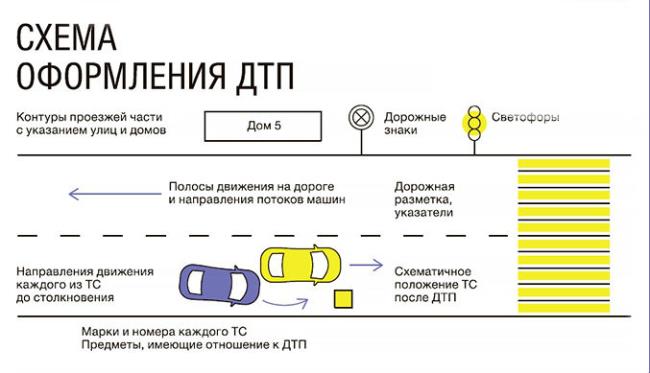

- Составление схемы происшествия;

- Определение виновного водителя;

- Осмотр автотранспорта и повреждений, полученных в результате аварии;

- Оформление протокола;

- Просмотр видеозаписи с регистратора и опрос свидетелей.

Когда инспектор выполнит обозначенные выше действия, он должен предоставить копию протокола каждому участнику инцидента. Документ будет выступать доказательством при определении виновности при ведении судебного процесса.

Как взыскать возмещение с другого водителя при аварии без ОСАГО

Гражданский кодекс РФ в статье 1064 пункте 1 определяет: при нанесении ущерба имуществу гражданина лицо, причинившее вред, должно полностью компенсировать его. Законодательство относит использование автотранспорта к виду деятельности, который создаёт высокую опасность окружающим (статья 1079). Собственник машины должен компенсировать причинённый ущерб, если не сможет доказать обстоятельства, которые исключают его ответственность. С учётом того, что виновник ДТП не имеет ОСАГО, пострадавший может взыскать компенсацию лишь в судебном порядке.

Судебный иск следует направить в суд общей юрисдикции по месту проживания ответчика. Если его величина не превышает 50000 рублей, то заявление нужно подать мировому судье, в противном случае – в районный суд. Это регламентируют статьи 23 и 24 Гражданского кодекса РФ. Наличие вины является общим основанием для взыскания с владельца авто ущерба. При распределении ответственности суд использует принцип виновности, прежде всего это относится к водителю, который находился в момент ДТП за рулём автотранспорта.

В случае удовлетворения требования заявителя судья примет во внимание все обстоятельства и обяжет лицо, причинившее ущерб, компенсировать его в натуральном виде (например, произвести оплату ремонтных работ) или возместить нанесённый вред в соответствии с 1082 статьёй Гражданского Кодекса РФ.

Внимание! Суд не устанавливает срок компенсации имущественного ущерба.

Федеральный закон №229 в статье 30.12 указывает, что после получения виноватым водителем постановления об исполнительном производстве он должен добровольно исполнить обязательства. Для этого установлен срок в 5 дней.

Если решение не оспаривается и виноватый водитель не выполнил обязательства, судебный пристав инициирует процедуру поиска денежных средств, имущества и прочего дохода, с которых может быть взыскан ущерб. Исполнительный лист может быть направлен на место трудовой деятельности виновного водителя. В соответствии с ТК РФ статьёй 138 до исполнения обязательств из зарплаты должника может быть удержано до 50%. Судебный пристав уполномочен арестовать имущество либо прочие доходы виновного. Также допускается опись имущества (дорогостоящая мебель, бытовая техники и прочее) по месту регистрации либо проживания, они будут проданы с аукциона. Полученные денежные средства будут использованы для погашения задолженности.

В сложных ситуациях лучше без промедления обратиться к квалифицированному юристу. Он сможет изучить документацию, разработать общую стратегию и план действий. В этом случае отсутствие ОСАГО при ДТП не станет проблемой для страхового возмещения.

В настоящее время все больше водителей ездят без полиса ОСАГО, причина здесь одна, полис с каждым годом становится все дороже и многим он просто не по карману. Так же к водителям без страховки можно отнести водителей которые приобретают полис ОСАГО за 1500 рублей у сомнительных дельцов, но такой полис приобретается лишь для виду, чтобы показать его инспектору ГИБДД и избежать штрафа, но пользы от такого полиса никакой, если человек с поддельным полисом попадает в ДТП и признан в нем виновником, то деньги за ремонт авто пострадавшего, ему придется выкладывать из своего кармана, так предусматривает закон, а именно пункт 6 статьи 5 «Закона об ОСАГО». В данном пункте прописано, что владельцы транспортных средств которые на застраховали свою гражданскую ответственность, возмещают причиненный вред в соответствии с Гражданским Законодательством, а это значит, что из своего кармана.

Что делать если у виновника ДТП нет полиса ОСАГО?

После того как в вас въехали выясняется, что у виновника ДТП нет полиса ОСАГО, он просрочен или поддельный, то есть купленный за копейки и конечно же его нет в базе РСА. В такой ситуации вам придется взыскивать деньги с виновника ДТП, как раньше, по старинке когда не было полисов страхования.

Взыскивать деньги скорее всего придется по суду, так как добровольно возмещать ущерб, готовы не многие, а точнее подавляющее меньшинство. Но сперва необходимо получить все документы из ГИБДД, справка и определение, на основании данных документов будет ясно, кто и когда вам причинил ущерб и как только вы получите на руки данные документы, то можно двигаться дальше, то есть в сторону взыскания денег на ремонт вашего авто с виновника ДТП.

Но для того, что бы взыскать деньги, необходимо узнать, какой же реальный размер ущерба причинен вашему авто, для этого вам необходимо обратиться в организацию проводящую независимую экспертизу авто. В таких организациях работают независимые эксперты, которые смогут посчитать какой ущерб был причинен вашему автомобилю. Стоимость такой экспертизы колеблется от 5000 до 10000 рублей, все зависит от сложности экспертизы, от количества повреждений и других моментов.

Обязательно ли делать экспертизу?

Да эта процедура обязательна, если конечно вы хотите взыскать деньги на ремонт!

Видите ли, размер причиненного ущерба необходимо подтвердить, на глаз его сложно определить, так как у вас нет знаний, да и эксперты не могут определить размер ущерба на глаз, так как это не реально. Это первый момент, а второй момент, это то, что если виновник ДТП отказывается вам возмещать ущерб, то вы должны обратиться в суд, а суд обязательно запросит документальное подтверждение размера ущерба, а такое подтверждение может сделать только эксперт и отразить свое заключение в отчете, как раз по отчету судья и будет видеть, сколько он должен будет взыскать с причинителя вреда. А если у вас не будет экспертизы, то суд вам просто откажет и все же отправит вас делать экспертизу. Как видите без нее никуда.

Вернуться ли деньги потраченные на экспертизу и подготовку к суду?

И еще один важный момент, затраты на экспертизу взыскиваются с виновника ДТП сверх суммы ущерба и так же все судебные издержки взыскиваются с причинителя вреда, так что не беспокойтесь о потраченных на подготовку к суду средствах, они вам вернутся после того, как вы получите исполнительный лист и взыщете с виновника ДТП деньги.

Как правильно должна проводится экспертиза?

На экспертизу обязательно приглашается виновник ДТП, это обязательно правило, если его не пригласить, то экспертиза буде недействительной и виновник в суде ее обязательно признает таковой, так как его не предупредили и не уведомили о проведении экспертизы и суд на этом основании откажет вам и заставить проводить еще одну экспертизу, нам этого не надо и мы все сделаем правильно.

Вызываем виновника на экспертизу. Для этого отправим ему телеграмму на его адрес проживания, в телеграмме мы укажем, когда, в какое время и в каком месте будет проводится экспертиза. О доставке телеграммы у вас на руках будет уведомление. Уведомление это доказательство того, что виновник получил вашу телеграмму и знает, когда будет проводится экспертиза и в каком месте. Телеграммой вы надлежащим образом уведомляете ответчика, а придет он или нет на экспертизу, это уже не важно, важно то, что вы его уведомили по закону, ведь уведомление о вручении это юридически значимый документ, который имеет силу в суде.

После в назначенное время проводится экспертиза, на которой ваш авто разбирают и фиксируют все повреждения, составляется акт осмотра. После того, как акт составлен, вы в нем расписываетесь и если виновник ДТП прибыл на экспертизу, то он так же ставит свою подпись и делает пометки с чем он не согласен.

После эксперт в течении нескольких дней считает повреждения и готовит отчет с итоговой суммой ущерба. Как только отчет готов, вам сообщают, вы оплачиваете экспертизу и с этого момента, вы можете начинать взыскивать деньги с виновника, так как у вас на руках официальный документ, подтверждающий размер ущерба.

Пытаемся договориться с виновником или посылаем претензию!

Для начала пробуем договориться с виновником ДТП по хорошему, можно встретиться с ним и обозначить ему вашу позицию, показать отчет и поговорить о добровольном возмещении ущерба.

Если вы нашли общий язык и виновник согласен возместить ущерб, то заключайте соглашение в письменном виде и в двух экземплярах. В соглашении подробно опишите условия на которых будет происходить возмещение ущерба, особенно если виновник хочет платить вам деньги частями. Если виновник будет нарушать условия соглашения, то вы можете подать на него в суд.

Это идеальный вариант, особенно если деньги предлагают сразу и одной суммой, по частям так же не плохо и помните, что виновник еще сверх суммы, должен вам оплатить расходы на экспертизу, но здесь как договоритесь, если вам предлагают сумму ущерба сразу, то соглашайтесь и считайте что вам повезло.

Если виновник отказывается возмещать ущерб добровольно?

Поговорили ни чего не вышло, отказался возмещать ущерб, или просто не берет трубку.

Действуем следующим образом, направляем виновнику претензию, в которой требуем возместить ущерб в добровольном порядке. Претензию направляем виновнику ДТП на его адрес проживания, заказным письмом с описью и уведомлением о вручении. Претензию пишем в двух экземплярах, один остается у вас, второй направляем виновнику, на обоих экземплярах ставим свою подпись и дату. После того как вы отправили претензию необходимо через несколько дней прийти на почту и получить уведомление, этот документ будет подтверждать то, что вы действительно направили претензию и виновник ее получил и тем самым вы пытались урегулировать спор в досудебном порядке, это очень важно для суда и необходимая процедура.

В течении 10 дней с момента ее вручения виновник с вами не связался, то подаем на него в суд.

Для этого необходимо составить исковое заявление и приложить к нему все необходимые документы, чеки и прочие бумаги связанные с делом.

Помочь вам в суде, могут специалисты нашей компании. Мы занимаемся юридическим сопровождением, ведь у нас в штате работают опытные автоюристы.

Так же у нас вы можете заказать независимую экспертизу авто.

В любом случае, если вы попали в такую не простую ситуацию, ущерб необходимо взыскивать, добровольно его практически никто не возмещает, это большая редкость.

Так же наши автоюристы знают, как сделать так, чтобы взыскать деньги с виновника, за счет его имущества. Есть небольшой секрет, который помогает еще до суда наложить запрет на продажу имущества виновника и если у него не будет денег, то решения суда о взыскании ущерба с виновника, можно будет удовлетворить за счет его имущества. Что очень удобно и если арестовать имущество виновника, то появляется 100% уверенность в том, что деньги с виновника ДТП вы получите.

Обращайтесь в нашу организацию и мы вам поможем!

Вы попали в ДТП: какие документы нужны для получения максимальной компенсации, какие «подводные камни» могут быть при оформлении ДТП — подробно рассказываем в данной статье.

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удаётся, то следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток.

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счёт автомобилиста положенную сумму либо направить повреждённое транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую — по их мнению, это гораздо выгоднее, т. к. даёт возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант — требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчёт итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля;

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

СК будет рассматривать иск только в том случае, если клиент предоставит перечень необходимых документов. При этом у обоих участников аварии должен быть действующий полис. На сегодняшний день требуется собрать следующие бумаги:

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;

- бланк ОСАГО;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на её официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Наличие видеорегистратора позволяет записать всё происходящее на дороге и точно доказать свою невиновность в дорожно-транспортном происшествии. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придётся обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

Сегодня по закону в ряде случаев вы можете зафиксировать аварию самостоятельно, без участия сотрудников ГИБДД. Перечислим основные ситуации, когда можно это сделать:

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придётся, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол даёт возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

Полезная информация. Если вас не устраивает заполнение европротокола и требуется привлечь сотрудников ГИБДД к решению спорной ситуации, вам могут быть пригодиться следующие телефонные номера:

- 112 — номер МЧС;

- 102 — номер Полиции.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости — обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определённых денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесённые в результате ДТП убытки, но и покрыть остальные затраты. Речь идёт в том числе и об оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации — чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку — её размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть как законным, так и неправомерным.

В том случае, если вы получили отказ и не согласны с решением страховой компании, порядок действий может быть следующим:

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить ещё и определённый пакет документов.

Какие бумаги потребуются для обращения в суд

Итак, вот какой перечень документов требуется подать в районный суд по месту регистрации ответчика:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

Приведем несколько полезных советов, которые помогут вам получить наибольшую компенсацию (в том числе и на ремонт автомобиля), решить спорную ситуацию с максимальной выгодой.

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если её результаты вас не устроят — обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объёме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесённым ущербом и размером компенсации за счёт собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трёх дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Её сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надёжной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

3.4

Рейтинг статьи 3.4 из 5