Если вы хоть раз задавались вопросами: «Переводить деньги на расчетный счет или корреспондентский?», «Как их различить: что начинается на 3, а что на 4?», получив счет от контрагента, эта статья для вас.

Если коротко, то:

Расчетный счет открывают ИП и юрлица, чтобы принимать оплаты по безналу.

Корреспондентский счет открывает банк в подразделении ЦБ РФ или другой кредитной организации. Он используется для осуществления межбанковских операций.

В платежных реквизитах могут фигурировать оба — важно понимать, как отличить расчетный счет от корреспондентского, и для каких целей используется каждый из них. Об этом и поговорим:

- Что такое расчетный счет?

- Что такое корреспондентский счет?

- Расчетный счет и корреспондентский счет: какая разница

Прежде, чем перевести кому-то деньги, нужно проверить контрагента, потому что из-за неблагонадежного клиента или партнера счет вашей компании может быть заблокирован по 115-ФЗ. Не знаете, как?

Что такое расчетный счет?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Существует также понятие банковский счет. «Банковский счет — это расчетный счет или корреспондентский?», спросите вы. Правильный ответ — расчетный.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Нужно вывести деньги со счета ООО? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

Нужно вывести деньги со счета ИП? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

С помощью расчетного счета клиент банка может выполнять следующие операции:

- выполнять переводы необходимых сумм для оплаты поставщикам товаров и услуг, а также осуществлять перечисление обязательных платежей (налогов и взносов в государственные внебюджетные фонды);

- оприходование наличных для дальнейшего выполнения необходимых платежей (за соблюдением кассовой дисциплины – отсутствием превышения суммы денежных средств в кассе установленному банком максимальному значению, тщательно следит финансовое учреждение);

- получение наличных для выдачи их под отчет (на командировки, для приобретения товаров, представительские расходы и так далее) или для выплаты зарплаты.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

")

Что такое корреспондентский счет?

Корреспондентский счет — аналог расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ.

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета. Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее. Однако финансовых учреждений в стране сейчас насчитывается более 500, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.

В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

- ностро – так называется счет банка, на котором он держит средства у других банков;

- лоро – это счет, который открыт другим банком в банке корреспонденте;

- востро – это специфический счет, он открывается только в случае привлечения для расчетов международного банковского учреждения (в российской банковской практике он почти не используется, его чаще заменяют счета типа лоро или ностро).

В ситуации, когда организация оформляет платежное поручение для перечисления средств контрагенту в другой банк, она обязана в документе указать не только реквизиты расчетного счета, но и сведения о финансовой организации партнера (для этого потребуется узнать корреспондентский счет, БИК, наименование банка). Это позволит банку плательщика оперативно перечислить средства со своего корреспондентского счета партнеру, а тому — зачислить полученные средства на счет контрагента. Чем быстрее выполняются данные операции, тем быстрее поставщик увидит денежные средства у себя на счете и, например, начнет отгрузку товара.

Как узнать корреспондентский счет по расчетному счету? Это несложно — можно обойтись и без номера расчетного счета. Есть 3 варианта:

- посмотреть в разделе «Реквизиты» на сайте банка;

- позвонить по номеру горячей линии (быть клиентом этого банка не обязательно);

- посетить отделение банка.

Если составляете платежное поручение в личном кабинете банка, корреспондентский счет отобразится автоматически после ввода других сведений о получателе.

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Расчетный счет и корреспондентский счет: какая разница

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

Выставляя счет, вы можете задаться вопросом: «Какой счет указывать: расчетный или корреспондентский?». Ответ: оба. Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

.jpg)

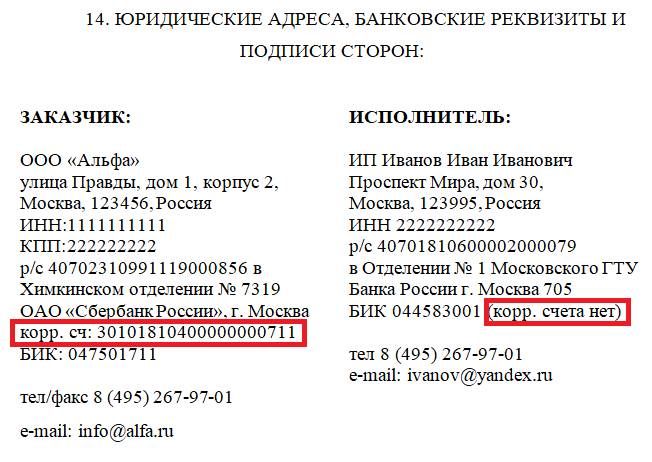

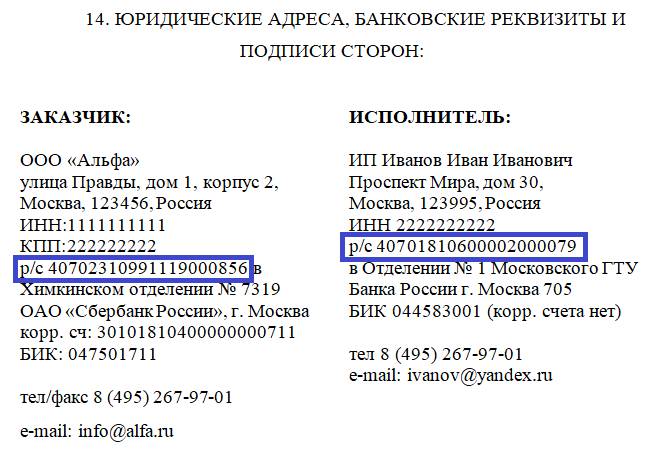

Корреспондентский счет банка — это набор из 20 цифр, который идентифицирует конкретное отделение банка. Найти его можно в перечне реквизитов территориального отделения кредитной организации.

Для того чтобы совершать финансовые операции, связанные с переводом денег через банк, требуется этот банк идентифицировать. Например, если семье положены дотации на ребенка, которые переводят на банковскую карту родителя, требуется указать определенные реквизиты, в том том числе банковский корреспондентский счёт: что это и где его взять? Для начала посмотрим, как такие данные указываются в документах: например, договорах.

На картинке представлен образец договора между организацией и ИП. Пример показывает, как выглядит корреспондентский счет банка: это последовательность из 20 цифр.

Где найти данные

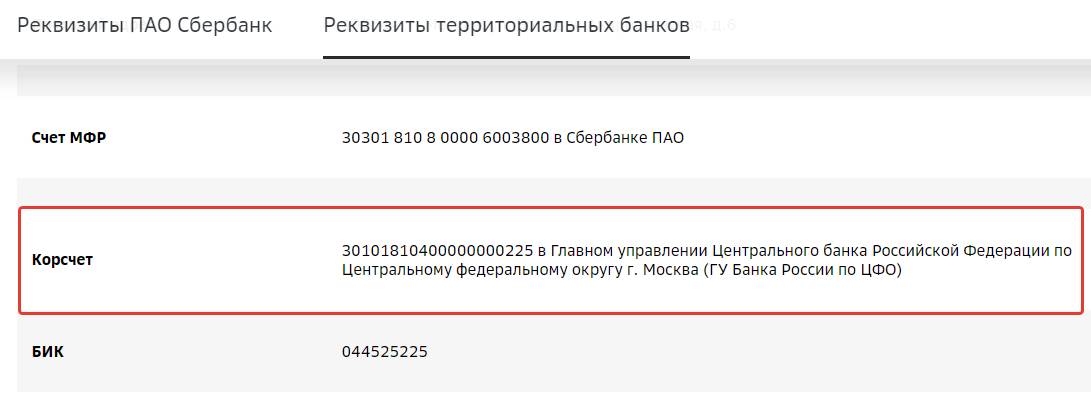

Самый очевидный путь — посмотреть на сайте банковской организации: корреспондентский счет банка указан в разделе «Реквизиты». Вот так, например, представлена информация на сайте Сбербанка.

Учтите, что корсчет в разных регионах разный.

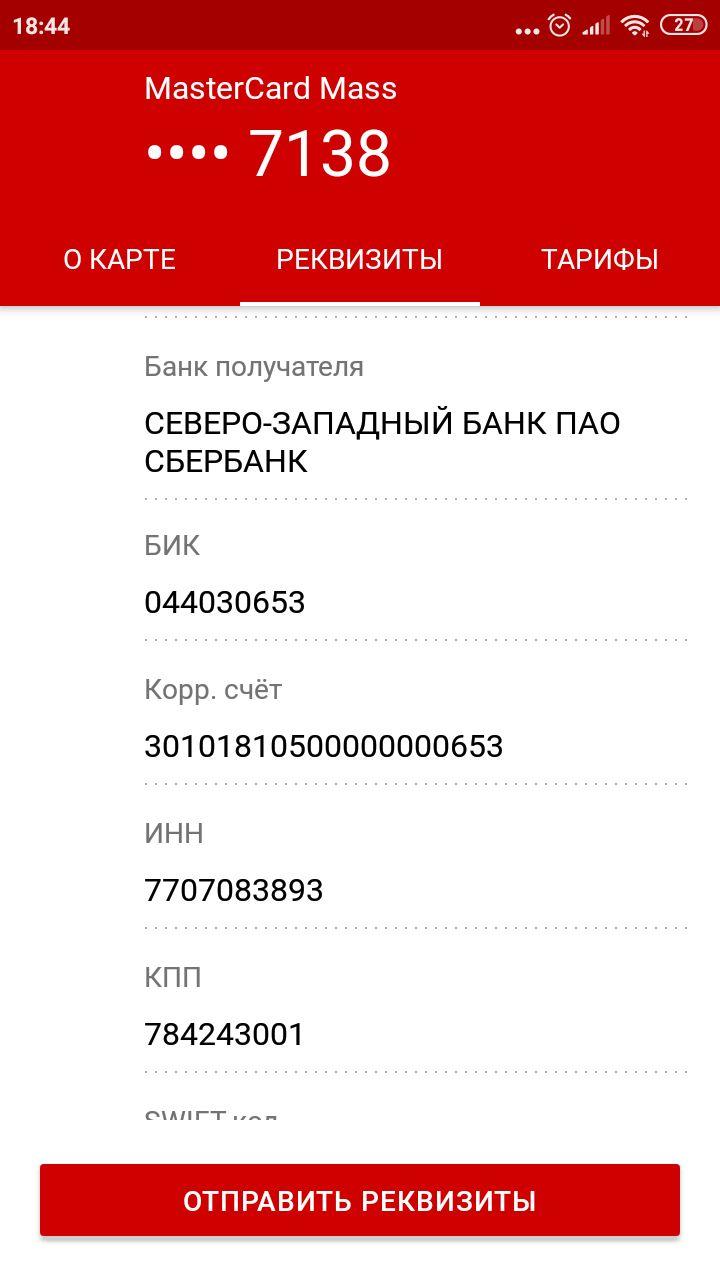

Еще один способ найти искомые цифры — это посмотреть их в мобильном приложении банка, если оно установлено. В разделе реквизитов можно не только увидеть цифры к/с банка получателя, но и сформировать выписку.

Подробнее о реквизитах

Корреспондентский счет открывается банком в другом кредитном учреждении или в ЦБ РФ. Распоряжается им непосредственно банк. К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с особым договором — корреспондентским. Межбанковские операции по подобным договорам удобны клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ. Теперь надо разобраться, что такое БИК и номер корреспондентского счета. БИК — банковский идентификационный код, и в справочнике кодов содержится перечень участников платежной системы с подробной информацией о них, включающей и номер к/с. Структура справочника утверждена Положением Банка России от 06.07.2017 N 595-П.

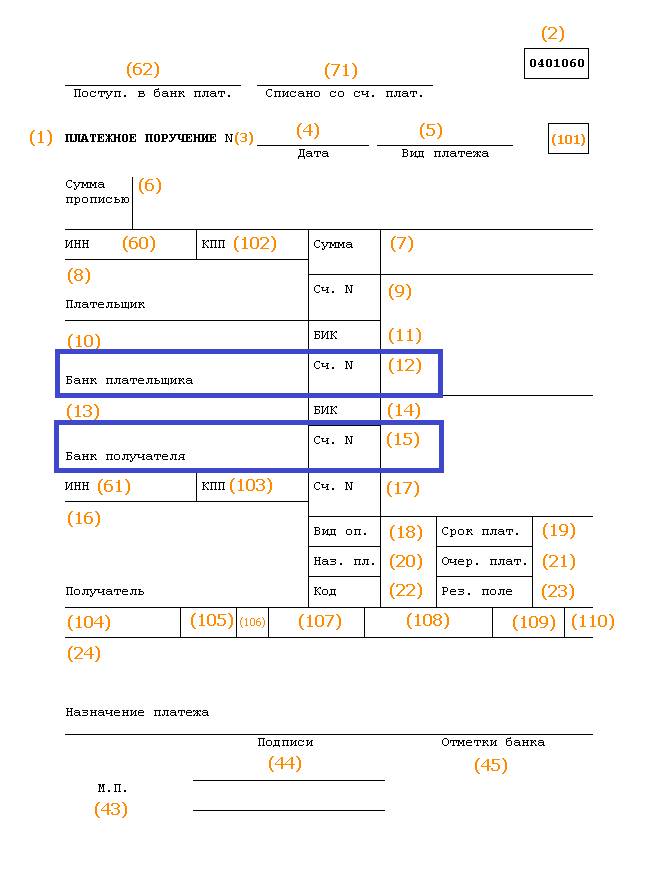

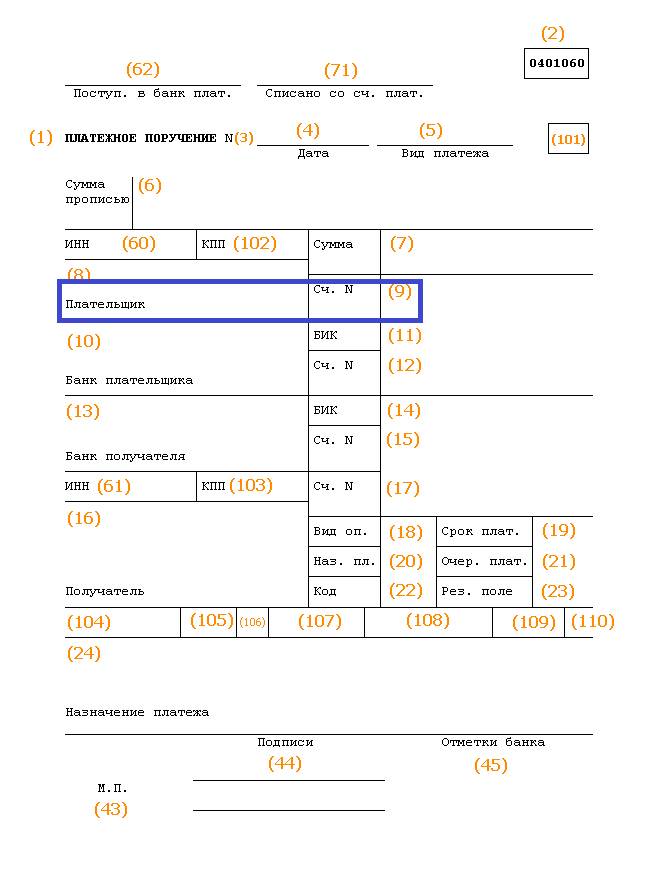

Такой реквизит нужен не всегда. Например, он не требуется при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Что значит корреспондентский счет банка получателя и где его указывают? В платежных поручениях его указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П.

Что такое р/с в реквизитах

Самая главная комбинация цифр для предпринимателя — это номер его расчетного счета. Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах и при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться с кодами

Если оба цифровых кода имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок удастся избежать, если запомнить, что корсчет начинается с комбинации 301. Это уникальное сочетание цифр в других реквизитах встречаться не может. Для р/с основные комбинации:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банковская организация заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Благодаря технологии безналичных банковских расчётов, физические лица, государственные органы или коммерческие организации могут беспрепятственно проводить платежи и подавать финансовую отчётность. Говоря о частных клиентах банков, для этого они используют специальные приложения или личный кабинет на сайте банковского учреждения. Что касается взаимодействия банков друг с другом, для этого используются корреспондентские счета.

1. Что такое корреспондентский счёт простыми словами

Корреспондентский счёт (англ. «correspondent account») — это счёт, который состоит из 20-ти цифр и открывается банком или другим финансовым учреждением с целью осуществления учёта собственного имущества, отражения расчётов (которые были произведены организацией) или для участия в формировании резервных накоплений банковской системы.

В процессе заполнения расчётно-платёжной документации, обязательно придётся указать корреспондентский и расчётный счёт. Они имеют существенные отличия, поэтому их следует научиться отличать друг от друга. Также не стоит путать корреспондентский счёт с корреспондируемым, это 2 разных понятия.

Средства, которые находятся на корреспондентском счёте, защищены ЦБ России. С помощью такого счёта, банковские учреждения или другие финансовые организации могут своевременно исполнять требования клиентов. Номер счёта должен быть вписан в платёжное поручение. Именно это необходимо для своевременного перевода средств со счёта одного банка в другой.

Поскольку для работы компании выбирают разные банковские учреждения, для перевода средств от одной организации к другой необходимо использовать корреспондентские счёта. Их предприниматели открывают в удобном для них территориальном отделении ЦБ РФ. Если речь идёт о долгосрочном партнёрстве, лучше установить прямые взаимоотношения. Таким образом финансовые учреждения будут производить переводы гораздо быстрее.

2. Для чего открывать корреспондентский счёт

Корреспондентским счётом (КС) является реквизит, который банки и другие финансовые учреждения открывают в Центральном банке России, и именно он используется как основа взаиморасчётов в условиях рынка банковских услуг. Корреспондентский счёт открывается организацией в ЦБ или у одного из иных коммерческих кредиторов.

Этот счёт будет присвоен компании в момент её регистрации для возможности производить взаиморасчёты с Центральным банком РФ и другими банковскими учреждениями. Сначала деньги поступают на корреспондентский счёт банка, после чего, средства перенаправляются специалистами по необходимым расчётникам.

Через корреспондентский счёт можно производить следующие разновидности финансовых операций:

- депозитные;

- взаиморасчёты с внебюджетными фондами;

- межбанковские кредиты;

- расчётно-кассовые операции между контрагентами;

- продажа или приобретение активов;

- другие взаиморасчёты через взаимодействие с Центробанком.

Чтобы произошло списание средств, компания должна дать на это согласие. Это касается всех операций, независимо от суммы перевода. Закрытие счёта инициирует банк владелец счёта в случае ликвидации кредитного учреждения или его работа завершается в связи с грубыми нарушениями действующих законов РФ.

3. Разновидности корреспондентских счётов

Коммерческие компании могут иметь вклады в зарубежных и российских банках, при этом, держать средства в валюте или рублях. В связи с этим, существует несколько 3 разновидности корреспондентских счетов:

- Востро. Используется иностранными гражданами, которые ведут хозяйственную деятельность на территории РФ. Валюта, в данном случае, это рубль или же национальная денежная единица владельца счёта;

- Ностро. Предусмотрен для совершения операций между зарубежными контрагентами и российскими клиентами;

- Лоро. Через данный счёт производится взаимодействие банковских операций. В данном случае, респондент должен оформить заявление у корреспондента, тот в свою очередь, открывает для банковского учреждения респондента корреспондентский счёт на основании специального договора.

Если речь идёт о необходимости проведения внутренних операций, данный счёт, это обязательный реквизит, и он будет указан в документах. Касательно внешних операций, их можно оформить без него.

4. Как отличить корреспондентский счёт от других, если количество символов одинаковое

Расчётный и корреспондентский счёт имеют одинаковое количество цифр, которые подобраны по общему принципу. Чтобы отличить эти счета друг от друга, необходимо учесть следующее:

- в расчётном счёте (РС) последняя цифра подобрана индивидуально, а в корреспондентском, они соответствуют цифрам с 7 по 9 банковского идентификатора;

- в КС первые числа, это всегда «301», а у расчётного они могут быть другими в зависимости от того, какую деятельность ведёт организация-получатель. Например, самыми часто встречающимися первыми числами являются «407» и «408», последние применяется для физических лиц;

- если речь идёт о проведении операции в пределах одного банковского учреждения, даже при том, что филиалы могут быть разными, в квитанции будет указан только расчётный счёт.

Касательно оформления платёжных поручений, для осуществления перевода между кредитно-финансовыми структурами, здесь может быть указано оба счёта.

5. Что необходимо для открытия корреспондентского счёта

Чтобы открыть КС в Центральном банке РФ, финансовой организации необходимо предоставить следующие документы:

- заявка с требованием открыть счёт;

- копии учредительных документов с печатью нотариуса;

- письмо из Банка России. В нём должно говориться о том, что заявители действительно являются руководителем и главным бухгалтером финансового учреждения;

- копия лицензии, разрешающей проводить финансовые операции (заверенная у нотариуса);

- свидетельство о том, что компания находится на учёте в налоговой службе;

- извещение страхователя ФСС;

- справка о постановке на учет в ФОМС и ПФР;

- карточка с образцами подписей главного бухгалтера, руководителя или других уполномоченных ЦБ РФ лиц;

- заверенная нотариусом копия письма из Росреестра со списком кодов статистики, которые принадлежат компании;

- письмо из органа, осуществляющего регистрацию, а также копия выписки из накопительного счёта, который открывается на временной основе. Здесь можно ознакомиться с переводом средств на корреспондентский счёт.

6. Какая информация находится в договоре

Когда будет определён состав корреспондентских обязательств, необходимо заключить соответствующее соглашение. Здесь будут отображены права банка:

- на основании поручения обоих банковских учреждений проводятся операции, но при этом, с обязательным соблюдением установленных лимитов;

- возможность производить обмен контрольными документами. В первую очередь, это касается карточек-образцов подписей лиц, имеющих право на подпись банковской документации и обращение в банк с соответствующими вопросами, а также и электронных ключей, применяемых клиентами банков;

- возможность осуществлять такие операции как инкассирование документов, связанные с аккредитивом, выдачу или приём гарантий, акцепты трат и выплату процентов.

Совсем недавно банки практически не заключали подобные соглашения. Они играли исключительно техническую роль в осуществлении таких операций. Но, на данный момент, это один из инструментов, который позволяет минимизировать риски и получить дополнительную прибыль, в том числе благодаря быстрой передаче информации о движении средства на корреспондентских счётах, а также полном исключении или спаде ставок комиссионного вознаграждения, независимо от разновидности операции.

Корреспондентские договора получили популярность из-за того, что банки начали сами выступать заимодавцами и заёмщиками. Кроме этого, они сами часто используют различные банковские услуги. В процессе заключения такого договора, банки делятся на 2 разновидности – банк-корреспондент (не имеет возможности открыть счёт) и банк-респондент (с возможностью открыть счёт).

7. Операции по корреспондентскому счёту

Корреспондентский счёт используется для проведения таких операций как:

- покупка активов (например, облигаций или акций);

- платежи внебюджетным организациям или в бюджет;

- расчётно-кассовое обслуживание;

- переводы с межбанковскими кредитами и депозитами.

Переводы, которые осуществляют контрагенты, поступают на корреспондентский счёт банковского учреждения и далее средства после тщательной проверки будут распределены по клиентским счётам или внутренним счетам банка. Стоит учесть, если клиент банка отправляет средства и при этом, возникают трудности, банковское учреждение распределяет платежи по внутренним счётам.

Также клиенты должны быть готовы к возникновению следующих ситуаций:

- списание денег может произойти только в случае, когда будет получено распоряжение от владельца данного счёта или при поступлении в банк соответствующей расчётной документации (к примеру, инкассовой). Это должно произойти в течение операционного дня. Списание платежа со счёта клиента происходит в пределах имеющейся суммы на момент списания. Если денег не хватает, операция не будет проведена, а деньги придут на карту;

- в ситуации, если контрагент отправил деньги, но они не были получены другой стороной, зачастую, это говорит о допущенной ошибке в реквизитах. В таком случае, платёж будет отправлен на счёт «47416», то есть в «средства, которые поступили на корреспондентские счета до выяснения». В таком случае, контрагенту необходимо написать письмо и уточнить о том, что реквизиты действительно были указаны неверно отправителем. Уточнение следует отправлять из своего банка. Только после этого, платёж может быть переведён в полном объёме. Если банк-получатель не ознакомится с уточняющим письмом, по истечению 3 рабочих дней средства будут отправлены обратно на счёт отправителя.

8. Отличие корреспондентского счёта от расчётного

Существует большая разница между расчётным и корреспондентским счётом, но, чтобы её понимать, необходимо знать, что такое расчётный счёт. Он может быть открыт индивидуальному предпринимателю и любому юридическому лицу с целью проведения взаиморасчётов с контрагентами и отправки денежных средств на счета бюджетных организаций.

Кроме этого, юридические лица считают его наиболее удобным способом отслеживания движения своих денежных средств независимо от периода, поскольку каждую из операций можно отыскать в личном кабинете. Говоря о конкретных отличиях счётов, стоит выделить следующее:

- разница в написании номера. И расчётный, и корреспондентский счёт 20-знаночные. Но, последний всегда начинается с чисел «407» и «408». Первое применяется для юридических лиц, а второе для индивидуальных предпринимателей, а также частных лиц. В конце счёта указывается обыкновенный номер в банковской системе. КС всегда начинается с числа «301», а последнее число, это БИГ банка;

- как говорилось выше, расчётный счёт открывается юридическими лицами или ИП, в то время как корреспондентский счёт может быть открыт только банком;

- расчётный счёт позволяет производить переводы между индивидуальными предпринимателями, юридическими лицами и лицами, занятыми частной практикой. Касательно корреспондентского счёта, средства переводятся между счетами банков и ЦБ России;

- цель открытия расчётного счёта, это обслуживание деятельности ИП и юридических лиц. Корреспондентский счёт подразумевает обслуживание деятельности банковских учреждений с участием Центрального банка и при необходимости других финансовых организаций;

- на расчётный счёт владелец может положить кредит, в то время как корреспондентский не даёт такой возможности.

9. Взаиморасчеты между банками

Межбанковские расчёты происходят в случае, когда контрагенты имеют счета в разных банковских учреждениях. На такой случай предусмотрено две разновидности расчётов, в которых принимают участие корреспондентские счёта банков:

- Децентрализованные. Данная разновидность межбанковского расчёта подразумевает осуществление операции без участия Центрального банка РФ. В основе операции лежит заключённое между банками корреспондентское соглашение;

- Централизованные. Эта разновидность расчётов является самой популярной, поскольку кроме банковских учреждений в операции принимает участие ЦБ. Платёж проходит через КС, а Центральный банк осуществляет контроль на законодательном уровне.

10. Где лучше открывать корреспондентский счёт

Каждый из случаев стоит рассматривать индивидуально. Перед открытием счёта, необходимо провести анализ целесообразности и требований. Поиск необходимого набора партнёров-корреспондентов с учётом валюты, потребностей, клиентской базы и количества транзакций, это достаточно сложный процесс. Говоря о начинающих предпринимателях, они часто сталкиваются с трудностями, связанными с защитой корреспондентских счётов.

Удача или неудача в процессе обслуживания, напрямую связана с сотрудничеством и осведомлённости о том, как работает и устроен корреспондентский счёт. На данный момент можно воспользоваться специальными программами, которые помогут подобрать банк для открытия корреспондентского счёта с минимальной вероятностью отказа.

11. Чем корреспондентский счёт отличается от корреспондирующего

Из-за нехватки опыта, многие люди путают корреспондентские и корреспондирующие счёта, но, они имеют кардинальные отличия. Корреспондентский счёт относится к счётам банка, а корреспондирующий к бухгалтерскому учёту и к банковским не имеет прямого отношения. Корреспондирующими называют счёта, применяемые в процессе ведения бухгалтерского учёта.

В их основе лежат проводки по бухгалтерским и финансовым операциям. Они фиксируются в кредите и дебите бухгалтерских счётов. При этом, в банковской системе корреспондирующие счёта могут применяться в ходе формирования платёжных поручений, так как без их участия невозможно произвести банковский перевод.

12. Где получить информацию о корреспондентском счёте

Говоря о платёжных операциях, которые проводятся в рамках одного банка, корреспондентский счёт знать необязательно. Но, если речь идёт о межбанковских переводах, он потребуется как для получателя, так и для плательщика. Данные реквизиты можно узнать следующим образом:

- изучив договор на обслуживание. Счёт будет указан в нижней части документа с остальными реквизитами;

- в мобильном приложении или в личном кабинете на официальном сайте банка;

- в отделении финансовой организации;

- связавшись с оператором по телефону;

- в чате на официальном сайте (если он есть).

Кроме этого, корреспондентский счёт можно узнать из документов, переданных со стороны получателя средств. У одного банка может быть открыто большое количество КС, поэтому лучше запросить конкретный номер у компании, на баланс которой будут переводиться деньги. Если платёжное поручение будет оформляться через мобильное приложение или личный кабинет на сайте, в процессе заполнения других реквизитов корреспондентский счёт будет предоставлен автоматически.

Заключение

Корреспондентский счёт – это счёт, закреплённый за конкретным банковским учреждением или другой финансовой организацией. Он используется для осуществления денежных переводов между Центральным банком и другими учреждениями. Открытием КС занимается также ЦБ РФ, кроме этого, он гарантирует защиту средств, находящихся на счетах.

Корреспондентский счет

Корреспондентский счет — это счет, который банк открывает в стороннем банке или в Центральном Банке. Самой финансовой организации тоже нужен счет для ведения деятельности, не в самом себе банк открыть его не может, поэтому пользуется услугами сторонней организации. Кор счет есть у всех банков с Бробанк.ру.

04.10.21

4583

0

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Участники отношений:

- банк-респондент. Тот, кто открывает корреспондентский счет.

- банк-корреспондент. Тот, в котором открывается корр счет иного банка.

Кроме проведения платежных операции корреспондентский счет необходим для контроля за операциями финансовой организации, для учета имущества, формирования необходимых резервов.

Через него банк ведет собственные расчетно-кассовые операции с контрагентами, обслуживает или выдает межбанковские кредиты, ведет работу с ценными бумагами, совершает бюджетные платежи, ведет расчеты с Центральным Банком.

Виды корсчетов

Банки совершают разные операции, в том числе валютные и международные. От вида операций и зависит то, какой кор счет будет открываться:

- Ностро. Указывается в пассиве банка-корреспондента.

- Лоро. Указывается в активе банка-корреспондента.

- Вестро. Счет, открываемый в иностранном банке.

Корреспондентский счет состоит из 20 чисел и всегда начинается с 301. Он — обязательная часть любых платежных реквизитов. Для совершения перевода нужны БИК банка, его название, кор счет и сам расчетный счет получателя.

Частые вопросы

Что такое корреспондентский счет банка?

Это его собственный счет, который он открывает в ином банке или в ЦБ РФ. Он необходим для ведения собственных расчетов банка с контрагентами, в том числе с международными компаниями.

Что такое счет получателя?

Это стандартный расчетный счет физического или юридического лица, открытый в каком либо банке. То есть он принадлежит клиенту банка, является его учетной записью.

Что такое корреспондирующий счет?

Используется в бухгалтерии организации. Это взаимосвязь между счетами, которые ведутся для хозяйственной деятельности предприятия.

Как узнать корр счет банка?

Его найдете в реквизитах банка. Они располагаются на сайте финансовой организации, их можно увидеть в своем банкинге, запросить в офисе или банкомате.

Чем расчетный счет отличается от корреспондентского?

Корреспондентский — счет самого банка, а расчетный — его клиента, которым может быть физическое или юридическое лицо.

Комментарии: 0

Лучшие предложения

Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Карта Kviku

| Кред. лимит | 100 000Р |

| Проц. ставка | От 10% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Газпромбанк 180 дней

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 50% |

| Решение | 5 минут |

Альфа-Банк 365 дней без %

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Все Кредитные карты

Газпромбанк кредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Альфа-Банк кредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4,5% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Почта Банк кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 4,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Тинькофф Кредит

| Макс. сумма | 2 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Тинькофф Блэк

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 6% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Карта

| Стоимость от | 0Р |

| Кэшбек | 1-100% |

| % на остаток | До 9% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

МТС CASHBACK

| Стоимость от | 0 Р |

| Кэшбек | 1-25% |

| % на остаток | До 7% |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Росбанк #МожноВСЁ

| Стоимость от | 0Р |

| Кэшбек | 1-5% |

| % на остаток | До 8,5% |

| Снятие без % | 150000 ₽/сут. |

| Овердрафт | Нет |

| Доставка | На дом |

Веб-займ (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

До зарплаты (0% первый займ)

| Сумма займа | 100 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

Займер (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Манимен (0% первый займ)

| Сумма займа | 80 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

СберВклад в Сбербанке

| Сумма от | 100 000Р |

| Проц. ставка | До 6,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Кредит Клаб

| Сумма от | 100 000Р |

| Проц. ставка | До 15% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

Вклад в Альфа-Банке

| Сумма от | 10 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

ВТБ рефинансирование кредитов

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

Тинькофф автокредит

| Макс. сумма | 3 000 000Р |

| Ставка | От 14,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

Альфа-Банк автокредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Газпромбанк автокредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Газпромбанк кредит на мотоцикл

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Тинькофф РКО

| Обслуживание | 490Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

РКО в Модульбанке

| Обслуживание | 690Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Локо-Банк РКО

| Обслуживание | 0Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Уралсиб РКО

| Обслуживание | 0Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Семейная ипотека Росбанк Дом

| Макс. сумма | 12 000 000Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

Ипотека Альфа-Банк Новостройки

| Макс. сумма | 70 000 000Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |