(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

(см. текст в предыдущей редакции)

1. В целях настоящего Федерального закона используются следующие основные понятия:

1) эмиссионные ценные бумаги — любые ценные бумаги, которые характеризуются одновременно следующими признаками:

закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещаются выпусками или дополнительными выпусками;

имеют равные объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценных бумаг;

2) выпуск эмиссионных ценных бумаг — совокупность всех ценных бумаг одного эмитента, предоставляющих равные объем и сроки осуществления прав их владельцам и имеющих одинаковую номинальную стоимость в случаях, если наличие номинальной стоимости предусмотрено законодательством Российской Федерации. Выпуску эмиссионных ценных бумаг присваивается регистрационный номер, который распространяется на все ценные бумаги данного выпуска;

3) дополнительный выпуск эмиссионных ценных бумаг — совокупность ценных бумаг, размещаемых дополнительно к ранее размещенным ценным бумагам того же выпуска. Ценные бумаги дополнительного выпуска размещаются на одинаковых условиях;

4) регистрационный номер — цифровой (буквенный, знаковый) код, который идентифицирует конкретный выпуск (дополнительный выпуск) эмиссионных ценных бумаг;

5) владелец — лицо, указанное в учетных записях (записях по лицевому счету или счету депо) в качестве правообладателя бездокументарных ценных бумаг, либо лицо, которому документарные ценные бумаги принадлежат на праве собственности или ином вещном праве;

6) лица, осуществляющие права по ценным бумагам, — владельцы ценных бумаг и иные лица, которые в соответствии с федеральными законами или их личным законом от своего имени осуществляют права по ценным бумагам;

7) эмитент — юридическое лицо, исполнительный орган государственной власти, орган местного самоуправления, которые несут от своего имени или от имени публично-правового образования обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных этими ценными бумагами;

специализированное общество — хозяйственное общество, которое соответствует установленным главой 3.1 настоящего Федерального закона требованиям;

специализированное общество — хозяйственное общество, которое соответствует установленным главой 3.1 настоящего Федерального закона требованиям;

9) эмиссия ценных бумаг — установленная настоящим Федеральным законом последовательность связанных с размещением эмиссионных ценных бумаг действий эмитента и иных лиц;

10) акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации;

11) облигация — эмиссионная ценная бумага, закрепляющая право ее владельца на получение (если иное не предусмотрено настоящим Федеральным законом) в предусмотренный в ней срок от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента. Облигация при соблюдении условий, установленных настоящим Федеральным законом, может не предусматривать право ее владельца на получение номинальной стоимости облигации в зависимости от наступления одного или нескольких указанных в ней обстоятельств. Облигация может также предусматривать право ее владельца на получение установленных в ней процентов либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт;

12) опцион эмитента — эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе;

13) российская депозитарная расписка — эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество представляемых ценных бумаг (акций или облигаций иностранного эмитента либо ценных бумаг иного иностранного эмитента, удостоверяющих права в отношении акций или облигаций иностранного эмитента) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами. В случае, если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцем российской депозитарной расписки, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей;

14) размещение эмиссионных ценных бумаг — отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок;

15) публичное размещение ценных бумаг (размещение ценных бумаг путем открытой подписки) — размещение ценных бумаг путем их предложения неограниченному кругу лиц, в том числе на организованных торгах и (или) с использованием рекламы. Не является публичным размещение на организованных торгах ценных бумаг, предназначенных для квалифицированных инвесторов, либо ценных бумаг, на размещение которых в соответствии с федеральными законами распространяются требования и ограничения, установленные настоящим Федеральным законом для размещения и обращения ценных бумаг, предназначенных для квалифицированных инвесторов, а также размещение ценных бумаг с использованием инвестиционных платформ;

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

16) обращение ценных бумаг — заключение гражданско-правовых сделок, влекущих за собой переход прав на ценные бумаги;

17) публичное обращение ценных бумаг — обращение ценных бумаг на организованных торгах или обращение ценных бумаг путем предложения ценных бумаг неограниченному кругу лиц, в том числе с использованием рекламы. Не является публичным обращение на организованных торгах ценных бумаг, предназначенных для квалифицированных инвесторов, либо ценных бумаг, на обращение которых в соответствии с федеральными законами распространяются требования и ограничения, установленные настоящим Федеральным законом для размещения и обращения ценных бумаг, предназначенных для квалифицированных инвесторов, а также совершение сделок с ценными бумагами с использованием инвестиционных платформ;

(в ред. Федеральных законов от 02.08.2019 N 259-ФЗ, от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

18) профессиональные участники рынка ценных бумаг — юридические лица, которые созданы в соответствии с законодательством Российской Федерации и осуществляют виды деятельности, указанные в статьях 3 — 5, 7 и 8 настоящего Федерального закона, а также лица, которые осуществляют деятельность, указанную в статье 6.1 настоящего Федерального закона;

19) финансовый консультант на рынке ценных бумаг — юридическое лицо, имеющее лицензию на осуществление брокерской и (или) дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг;

20) листинг ценных бумаг — включение ценных бумаг организатором торговли в список ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи, в том числе включение ценных бумаг биржей в котировальный список;

21) делистинг ценных бумаг — исключение ценных бумаг организатором торговли из списка ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи, в том числе исключение ценных бумаг биржей из котировального списка;

22) финансовый инструмент — ценная бумага или производный финансовый инструмент;

23) производный финансовый инструмент — договор (за исключением договора репо, а также опционного договора, заключенного с физическим лицом в связи с исполнением им трудовых обязанностей на основании трудового договора или в связи с участием физического лица в органах управления хозяйственного общества), предусматривающий одну или несколько из следующих обязанностей:

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

обязанность сторон или стороны договора периодически или единовременно уплачивать денежные суммы, в том числе в случае предъявления требований другой стороной, в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды, от наступления обстоятельства, свидетельствующего о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования), либо иного обстоятельства или иных показателей, которые предусмотрены федеральным законом или нормативными актами Центрального банка Российской Федерации (далее — Банк России) и относительно которых неизвестно, наступят они или нет, а также от изменения значений, рассчитываемых на основании одного или совокупности нескольких указанных в настоящем пункте показателей. При этом такой договор может также предусматривать обязанность сторон или стороны договора передать другой стороне ценные бумаги, товар или валюту либо обязанность заключить договор, являющийся производным финансовым инструментом;

обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом;

23.1) номинал обязательства производного финансового инструмента — размер денежной суммы, исходя из которой определяются денежные требования сторон (стороны) договора, являющегося производным финансовым инструментом. При этом номинал обязательства может определяться в твердой денежной сумме или в порядке, установленном указанным договором;

(пп. 23.1 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

24) контролирующее лицо — лицо, имеющее право прямо или косвенно (через подконтрольных ему лиц) распоряжаться в силу участия в подконтрольной организации и (или) на основании договоров доверительного управления имуществом и (или) простого товарищества, и (или) поручения, и (или) акционерного соглашения, и (или) иного соглашения, предметом которого является осуществление прав, удостоверенных акциями (долями) подконтрольной организации, более 50 процентами голосов в высшем органе управления подконтрольной организации либо право назначать (избирать) единоличный исполнительный орган и (или) более 50 процентов состава коллегиального органа управления подконтрольной организации;

25) подконтрольное лицо (подконтрольная организация) — юридическое лицо, находящееся под прямым или косвенным контролем контролирующего лица;

26) завершенный отчетный период — отчетный период, в отношении которого истек установленный срок представления бухгалтерской (финансовой) отчетности или бухгалтерская (финансовая) отчетность за который составлена до истечения установленного срока ее представления;

27) консолидированная финансовая отчетность эмитента — консолидированная финансовая отчетность, составляемая эмитентом в соответствии с Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности»;

28) финансовая отчетность эмитента — финансовая отчетность, составляемая эмитентом в соответствии с Федеральным законом от 27 июля 2010 года N 208-ФЗ «О консолидированной финансовой отчетности» в случае, если этот эмитент вместе с другими организациями в соответствии с международными стандартами финансовой отчетности не создает группу;

29) квалифицированный инвестор — квалифицированный инвестор в силу федерального закона либо лицо, признанное квалифицированным инвестором в соответствии с настоящим Федеральным законом;

(пп. 29 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

30) квалифицированный инвестор в силу федерального закона — лицо, указанное в пункте 2 статьи 51.2 настоящего Федерального закона.

(пп. 30 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

2. Понятия «инсайдерская информация», «манипулирование рынком» используются в настоящем Федеральном законе в значении, определенном Федеральным законом от 27 июля 2010 года N 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

3. Если иное не установлено настоящим Федеральным законом или другими федеральными законами о ценных бумагах или не противоречит существу соответствующих отношений, правила, предусмотренные настоящим Федеральным законом для владельцев ценных бумаг, применяются также к иным лицам, осуществляющим от своего имени права по ценным бумагам.

Задумываетесь о том, чтобы начать инвестировать в фондовый рынок? Для начала стоит разобраться, что такое ценные бумаги, какие они бывают и какой доход могут принести

- Что это

- Виды

- Эмиссия

- Депозитарии

- Покупка

- Как получить доход

Что такое ценная бумага

Ценная бумага

— это документ, который подтверждает различные права владельца.

Главным образом, это право на исполнение имущественных обязательств — получение части прибыли компании, возврата занятых денег и прочее. Но не только. Также это может быть право на участие в делах компании — например, на собрании акционеров. Предъявив ценную бумагу, вы можете осуществить свои права (например, получить

дивиденды

, проголосовать на собрании) или передать их другому владельцу (например, продать или переуступить).

Чаще всего необязательно приносить физически бумагу, которая подтверждает права владельца, достаточно информации, засвидетельствованной в реестре владельцев бумаг.

Отличительные особенности ценной бумаги

Важно понимать, что у ценной бумаги как у юридического документа есть свои критерии. Необходимо соблюдение нескольких требований:

- бумага должна иметь обращение на рынке: это значит, что ее можно купить или продать свободно, совершать с ней иные сделки;

- каждая бумага выпуска наделяет владельца одинаковыми правами;

- бумага удостоверяет имущественные права на стандартный актив: к примеру, баррель нефти определенной марки, слиток золота определенной пробы или акцию определенной компании. Если объект не стандартизирован, то права на него может заверять не ценная бумага, а другой юридический документ;

- ценная бумага сделана по форме, закреплена реквизитами и подтверждена уполномоченным лицом;

- ценная бумага является публично достоверной. Это значит, что владельцу достаточно предъявить ценную бумагу, чтобы осуществить свои права по ней;

- ценными бумагами считаются те, которые официально признаются государством, поскольку при выпуске подлежат обязательной государственной регистрации;

- ценные бумаги имеют стоимость, причем чаще всего их стоимость регулируется рынком, то есть спросом и предложением.

Основные документы, которые регулируют выпуск и обращение ценных бумаг в России:

- Гражданский кодекс, глава 7, «Ценные бумаги»;

- Федеральный закон «О рынке ценных бумаг»;

- Федеральный закон «Об акционерных обществах».

Фото: Shutterstock

Виды ценных бумаг

Ценные бумаги классифицируются по нескольким признакам. Самый основной — это базовое деление на:

- долевые ценные бумаги, то есть те бумаги, которые удостоверяют право на долю чего-либо — например, компании и ее прибыли в виде дивидендов. Кроме этого, долевые бумаги предоставляют право голоса в управлении компанией, но право это соответствует величине доли. То есть чем больше доля, тем сильнее вес владельца актива. Существует такое понятие, как контрольный пакет ценных бумаг, то есть достаточное количество для того, чтобы принимать ключевые решения в отношении компании. К долевым бумагам относятся акции — обычные или привилегированные, паи;

- долговые ценные бумаги подтверждают право владельца на возмещение долга в определенный срок и выплату процентов по нему. Фактически, покупая долговую ценную бумагу, владелец дает компании свои средства в долг, компания в свою очередь обязуется вернуть эти деньги и регулярно выплачивать проценты (купоны иди дисконт). Такими долговыми бумагами могут быть облигации или векселя, долговые расписки.

Другое деление — это деление на первичные и производные бумаги:

- первичные ценные бумаги. Это те бумаги, в основе которых лежат права относительно конкретного актива. Это может быть доля в компании, золотой слиток, баррель нефти или долговое обязательство;

- производные (вторичные) ценные бумаги. Обычно это право на право. В основе этих бумаг лежат первичные ценные бумаги и их комбинации. Например, опцион может наделять правом на покупку акций. Однако четкой границы все равно нет. Например, фьючерс на рынке акций — это однозначно производный инструмент. Нефтяной фьючерс, несмотря на то что это всего лишь особый договор на поставку нефти, все равно относится к производным бумагам.

Также можно выделить ценные бумаги, которые имеют обращение на бирже, и те, которые можно купить только напрямую: биржевые и внебиржевые бумаги. В России официальные торги проходят на Московской и Санкт-Петербургской биржах, куда ценные бумаги попадают через процедуру листинга. Там признаются долевые бумаги, облигации, расписки и деривативы, а вот индивидуализированные бумаги, такие как чеки, не котируются.

Еще одна важная характеристика ценной бумаги, по которой они делятся, — это принадлежность владельцу. Здесь можно выделить именные бумаги (в которых буквально прописан владелец), на предъявителя (их достаточно показать, владельцем является тот, кто держит бумагу на руках) и ордерные ценные бумаги (их может предъявить как владелец, так и уполномоченный им человек).

И наконец, физическая форма бумаги также может различаться. Бездокументарные отличаются тем, что их учетом и фиксированием передачи прав на них занимается специальная организация, которая заносит информацию в реестр.

Фото: Shutterstock

Эмиссия ценных бумаг

Эмиссия ценных бумаг — это установленная законом «О рынке ценных бумаг» последовательность действий эмитента и других лиц, связанная с размещением эмиссионных ценных бумаг. Другими словами, это процедура выпуска и регистрации ценных бумаг.

Эмитент

— это организация, которая выпускает и регистрирует свои ценные бумаги. Им может быть компания, банк, государственное ведомство, например Минфин России, и так далее.

Этапы эмиссии

Эмиссия ценных бумаг строго регламентирована и имеет несколько ключевых этапов:

- Компания, юридическое или физическое лицо или даже государство, орган власти или административный объект (город или область), то есть эмитент, решает выпустить ценные бумаги. Такое решение может быть принято на совете директоров или собрании акционеров;

- Решение это должно быть утверждено в случае с акционерными обществами и другими видами организаций;

- Далее происходит государственная регистрация выпуска, после чего эмитент размещает информацию об эмиссии в открытых источниках;

- Эмитент не всегда сам занимается реализацией ценных бумаг и размещением их на бирже. Часто к процессу на этой стадии подключается андреррайтер — первичный владелец, который обязуется провести все процедуры по размещению бумаг на бирже. Андеррайтеры могут как выкупить бумаги по установленной минимальной цене, чтобы потом разместить уже с надбавкой в свою пользу, так и принять обязательство приобрести неразмещенные бумаги, если это произойдет;

- Финальный этап — государственная регистрация отчета об итогах выпуска и предоставление его в регистрирующий орган. В отчете указываются срок процедуры, цена акции и количество ценных бумаг в выпуске, информация о владельцах 2% бумаг, предполагаемая прибыль.

Нарушение этапов эмитирования может быть признано злоупотреблением, в таком случае эмиссия будет считаться недействительной, а эмитент может попасть под уголовное преследование.

В проспекте эмиссии, документе, сопровождающем выпуск ценных бумаг, должны быть указаны все данные: кто эмитент и андеррайтер, тип ценной бумаги, особенность ее погашения (для долговых бумаг), номинал, права владельца по ней, порядок хранения, кто является регистратором, порядок оплаты и направление использования денег от размещения, применяемые налоги. Также проспект эмиссии обеспечивает представление инвесторов о рисках, поэтому должен содержать информацию об эмитенте и его деятельности, а также финансовую отчетность.

Размещение на биржах не бесплатно: помимо вступительного взноса, эмитент платит ежегодную абонентскую плату. Поэтому, несмотря на то что ничто не запрещает эмитентам размещать свои ценные бумаги на любых биржах, чаще всего они ограничиваются одной или двумя.

Нью-Йоркская фондовая биржа (NYSE)

(Фото: Shutterstock)

Депозитарии ценных бумаг

Депозитарий — это профессиональный участник рынка ценных бумаг, который хранит ценные бумаги и ведет учет прав по ним.

Учетом обращения именных ценных бумаг на рынке занимаются регистраторы — профессиональные участники рынка. На основании договора с эмитентом они ведут реестр ценных бумаг и учитывают переход права собственности. Ценные бумаги могут менять владельца буквально каждый день. При этом кто-то должен фиксировать каждого нового владельца бумаги и хранить ее. Для этого существует депозитарий. Депозитарий действует на основании договора с владельцами бумаг.

Он называется «договор о счете депо», в нем владелец бумаги выступает депонентом. Депозитарий может при соответствующем договоре с эмитентом выступать в роли регистратора и заниматься ведением реестра. В России такая функция закреплена только за Центральным депозитарием, которым выступает Национальный расчетный депозитарий. В реестрах Центральный депозитарий выступает как номинальный держатель бумаг.

Покупка ценной бумаги и приобретение прав происходит так: покупатель заявляет свое желание приобрести ценную бумагу или пакет, подает заявку брокеру, тот совершает сделку. После этого ценная бумага попадает на счет покупателя в депозитарий, где она размещается до момента ее следующей продажи и где фиксируется принадлежность прав по ней.

Кроме непосредственного хранения в электронном или физическом виде бумаг (например, закладные, депозитные, сберегательные сертификаты или векселя), депозитарий осуществляет расчеты по сделкам и выплачивает дивиденды.

Основная обязанность депозитариев — охранять права на ценные бумаги, распоряжаться самими ценными бумагами он не может. Фактически, попадая в депозитарий, ценные бумаги оказываются в надежном сейфе, защищенном от рисков банкротства или мошенничества со стороны других участников рынка.

Контролирует и регулирует работу депозитариев Центральный банк.

Работу депозитариев регулируют:

- Положение Центробанка о требованиях к осуществлению депозитарной деятельности;

- Положение Центробанка о деятельности специализированных депозитариев;

- Федеральный закон о рынке ценных бумаг.

Россия. Москва. 22 августа 2022 года. Информационный стенд с графиками фондовых и валютных рынков в офисе Московской биржи на Воздвиженке

(Фото: Михаил Гребенщиков / РБК)

Покупка ценных бумаг

Покупка ценных бумаг многими рассматривается как инвестиция, то есть вложение своих средств с целью в будущем получить прибыль или застраховать финансовые риски.

Поскольку ценные бумаги в основной массе делятся на биржевые и внебиржевые, то купить их можно либо на бирже, либо на внебиржевой площадке.

Если раньше биржевые сделки сопровождались определенными сложностями (необходимо было открывать физический счет, проходить сложную идентификацию и быть на связи с брокером), то сегодня задача значительно упростилась. Ценные бумаги сейчас чаще всего ничто иное, как строчки на электронном табло.

Чтобы начать покупать и продавать ценные бумаги, достаточно открыть

брокерский счет

, оплатить услуги брокера и депозитария согласно тарифу. После этого можно начать торговать, точнее, сообщать брокеру о своем желании купить или продать ту или иную ценную бумагу на бирже. Сами сделки осуществляют только брокеры, ни физические, ни юридические лица не могут торговать на бирже самостоятельно без посредников. Брокер же берет на себя функцию налогового агента, в случае если при продаже российской ценной бумаги вы получили доход.

Существует также категория внебиржевых ценных бумаг, которые купить на бирже невозможно. Либо это ценные бумаги, которые по своему типу не признаются биржей, либо те эмиссии, которые не прошли

листинг

. В таком случае можно попробовать купить бумаги на внебиржевых досках (OTC, over the counter), таких как RTS Board. Следует учитывать, что даже такая крупная площадка не может дать покупателю тех гарантий, которые предоставляет официальная

биржа

. И процесс покупки здесь сложнее. Даже если вы пользуетесь услугами брокера, возможно, вам придется общаться с ним лично, по звонку, а не через терминалы, как это происходит на Московской и других официальных биржах. Кроме того, торговля на внебиржевых площадках доступна только квалифицированным инвесторам, то есть тем, кто соответствует определенным критериям и получил этот статус.

Но даже на внебиржевых площадках представлены не все ценные бумаги, часть можно купить только напрямую у эмитента. Например, паи ПИФов покупаются напрямую в паевых фондах и лишь малая часть из них торгуется на бирже. При прямой сделке между покупателем и эмитентом заключается договор купли-продажи.

Как получить доход от ценной бумаги

Вкладывая деньги в ценные бумаги, инвестор рассчитывает получить от своей

инвестиции

прибыль. Доход от ценных бумаг может быть двух типов:

- тот, который приносит сам актив. Это могут быть дивиденды от акций, купоны от облигаций;

- спекулятивный, то есть тот, который получается за счет разницы между ценой покупки ценной бумаги и ценой ее продажи.

Основные виды начисляемого дохода — дивиденды и купоны. Дивиденды — это выплаты части прибыли компании держателям долей, то есть акций. Выплата и размер дивидендов зависят от ряда факторов, в том числе от успешности компании. Поэтому, покупая акции, следует учитывать, что такой источник дохода не гарантирован, в отличие от купонов облигаций, что, по сути, являются процентами по кредиту, которые компания гарантирует выплачивать вам до срока погашения

облигации

.

Спекулятивный доход — самый непредсказуемый на рынке. Существует несколько способов вычисления перспективных ценных бумаг, которые могут вырасти в цене. Инвесторы, придерживающиеся спекулятивной инвестиционной стратегии, стараются купить акции дешевле, а продать в пик их цены, чтобы получить максимальную разницу. Однако гарантировать рост стоимости акций на рынке не может никто.

При исчислении доходности ценной бумаги следует учитывать траты на комиссии брокерам, депозитарию и налоги. Доход от ценных бумаг в Российской Федерации облагается подоходным налогом в размере 13% для физических лиц. Следует отметить, что на доход с ценных бумаг распространяются налоговые вычеты.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

Приобретатели ценных бумаг компаний-нерезидентов часто не задумываются о том, что помимо соблюдения норм иностранного законодательства владение такими ценными бумагами накладывает определенные обязанности и с точки зрения российского права.

В стратегии ведения современного бизнеса наряду с другими инструментами широко используются иностранные компании. Практически не осталось юрисдикций, в которых для приобретения ценных бумаг необходимо присутствие в стране инкорпорации. Сегодня достаточно прийти в офис профессионального посредника, где все права владения акциями будут оформлены надлежащим образом. Чаще всего именно поэтому приобретатели ценных бумаг не задумываются о том, что помимо соблюдения норм иностранного законодательства владение ценными бумагами нерезидентов накладывает определенные обязанности с точки зрения российского законодательства.

Публикация

В нашей статье мы хотели бы остановиться именно на аспектах российского законодательства, которые необходимо учитывать при приобретении акций иностранных компаний российскими юридическими и физическими лицами. Сразу оговоримся, что речь идет о ценных бумагах, не обращающихся на организованном рынке ценных бумаг (далее – ОРЦБ).

Статья 1 Закона о валютном регулировании и валютном контроле1 (далее – Закон) определяет, что валютными операциями являются операции с участием резидентов и нерезидентов по приобретению, отчуждению, использованию в качестве средства платежа, ввозу и вывозу на/с таможенной территории РФ валютных ценностей, к которым, в том числе, относятся внешние ценные бумаги. Здесь можно рассматривать операции как по первичной эмиссии ценных бумаг, так и по приобретению ценных бумаг нерезидентов у лиц, которые ранее ими владели.

Валютные операции должны совершаться с валютными ценностями, под которыми понимаются иностранная валюта и внешние ценные бумаги. Понятие внешних ценных бумаг дается через определение внутренних: внешними ценными бумагами признаются ценные бумаги, в том числе в бездокументарной форме, не относящиеся по Закону к внутренним ценным бумагам. При этом к внутренним ценным бумагам Закон относит эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ и выпуск которых зарегистрирован в РФ, а также иные ценные бумаги, удостоверяющие право на получение валюты РФ, выпущенные на территории РФ.

Соответственно какие-либо операции с ценными бумагами иностранных эмитентов (приобретение, отчуждение, ввоз/вывоз и т. п.) являются валютными операциями и подлежат валютному регулированию с соблюдением правил валютного законодательства.

Чтобы определить, какие нюансы могут ожидать владельцев иностранных ценных бумаг в России, следует в первую очередь определить круг субъектов, которые могут быть задействованы в данной ситуации.

Их можно подразделить на две большие группы:

1. Резиденты и нерезиденты, т. е. субъекты, непосредственно осуществляющие операции с внешними ценными бумагами.

2. Органы и агенты валютного регулирования и валютного контроля, т. е. субъекты, определяющие правила поведения в данной сфере.

В свою очередь во второй группе можно выделить:

1) Органы валютного регулирования:

— Центральный Банк РФ (устанавливает правила для банков);

— Правительство РФ (устанавливает правила для всех остальных хозяйствующих субъектов).

Именно органы валютного регулирования издают в пределах своей компетенции нормативно-правовые акты в области валютного регулирования и валютного контроля, обязательные для резидентов и нерезидентов. Здесь важно отметить, что издавать акты в данной области эти органы могут только в случаях, предусмотренных Законом. Если Закон не предусматривает необходимость регламентации каких-либо валютных операций, значит, они осуществляются без ограничений.

2) Органы валютного контроля:

– Центральный Банк РФ (действует в отношении банков и валютных бирж);

– Федеральная служба финансово-бюджетного надзора РФ (Росфиннадзор РФ) (в отношении остальных хозяйствующих субъектов).

Именно органы валютного контроля обладают полномочиями рассматривать дела об административных правонарушениях и налагать установленные законодательством РФ меры ответственности в случае нарушения валютного законодательства.

3) Агенты валютного контроля:

— уполномоченные банки, подотчетные Центральному Банку РФ;

— профессиональные участники ОРЦБ (брокеры, дилеры, регистраторы);

— таможенные и налоговые органы.

Это те органы, с которыми приходится непосредственно сталкиваться на практике. Агенты валютного контроля могут констатировать какие-либо нарушения, проводить проверки, запрашивать некоторые документы и т. п., но сами привлекать к ответственности не имеют права (о чем свидетельствует обширная судебная практика). В отдельных случаях они могут составлять протоколы об административном правонарушении, но в дальнейшем должны передать их для рассмотрения в Центральный Банк либо в Росфиннадзор.

Для осуществления своих функций агенты валютного контроля имеют право запрашивать и получать документы и информацию, которые связаны с проведением валютных операций.

Законом четко установлен перечень документов, которые имеют право запрашивать данные органы. Срок предоставления не может быть менее семи рабочих дней со дня подачи запроса. Агенты вправе требовать предоставления только тех документов, которые непосредственно относятся к проводимой валютной операции. Оригиналы документов принимаются агентами для ознакомления и возвращаются представившим их лицам. В материалы валютного контроля помещаются заверенные агентом валютного контроля копии.

Органы валютного контроля тоже имеют право запрашивать документы по валютной операции, однако в отношении них Закон не устанавливает ограничений ни по перечню запрашиваемых документов, ни по относимости к конкретной валютной операции.

Когда Закон о валютном регулировании и валютном контроле только вступил в силу, в нем предусматривались требования использования специальных счетов, резервирования и пр. На сегодняшний день каких-либо специальных требований к приобретению ценных бумаг иностранных эмитентов Законом не предусмотрено. Также отсутствуют какие-либо требования к тому, приобретение какой иностранной компании осуществляется: в офшорной юрисдикции, в зоне с пониженным налогообложением либо иностранной компании с обычным налогообложением.

Все валютные операции с ценными бумагами должны отвечать критерию законности, т. е. не нарушать требования, установленные Законом.

Валютные операции между резидентом и нерезидентом в Российской Федерации разрешены, т. е. осуществляются без ограничений (ст. 6 Закона). Нет никаких законодательно установленных особенностей и требований при приобретении ценных бумаг резидентом у нерезидента, как при первичной или дополнительной эмиссии у самого эмитента, так и при покупке у прежнего владельца-нерезидента.

Между резидентами валютные операции запрещены. Но есть ряд исключений, когда они свободно осуществляются:

1. операции с внешними ценными бумагами, которые осуществляются через организаторов торговли на ОРЦБ РФ, и права на такие ценные бумаги учитываются в депозитариях;

2. внешние ценные бумаги не обращаются на ОРЦБ, но учитываются в депозитариях, созданных в соответствии с законодательством РФ;

3. все операции, связанные с выплатами по внешним ценным бумагам (в том числе закладным), за исключением векселей.

Здесь нужно обратиться к ч. 6 ст. 12 Закона, которая декларирует, что физические лица – резиденты вправе осуществлять валютные операции без ограничений, только если они не связаны с передачей имущества на территории РФ, с использованием средств, зачисленных на счета, открытые в банках за пределами Российской Федерации.

Существует судебная практика (Постановление Президиума ВАС РФ от 06.06.2006 № 1644/06), когда суд постановил, что легальный вывоз физическим лицом — резидентом иностранной валюты с территории РФ предполагает право ее свободного использования за пределами РФ. Из правового анализа Закона также следует, что предписание об осуществлении валютных операций физическими лицами — резидентами через банковские счета в уполномоченных банках не распространяется на валютные операции, осуществляемые этими лицами за пределами Российской Федерации с использованием наличной иностранной валюты, вывезенной из РФ с соблюдением требований Закона.

Необходимо учитывать требования Закона к порядку оплаты ценных бумаг. По общему правилу, все расчеты по валютным операциям с ценными бумагами должны осуществляться с использованием счетов, как в российских, так и в зарубежных банках.

В российских банках расчеты производятся юридическими и физическими лицами — резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Центральным Банком РФ2. В зарубежных банках расчеты могут производиться юридическими лицами и физическими лицами — резидентами через счета, открытые в банках за пределами территории РФ, за счет средств, зачисленных на эти счета (ст. 12 Закона).

Нередко при приобретении ценных бумаг возникает вопрос о паспорте сделки (ст. 20 Закона). Паспорт сделки – это документ, служащий целям валютного контроля, порядок регулирования которого определяет Центральный Банк3.

Действие порядка оформления паспорта сделки распространяется на валютные операции между резидентом и нерезидентом, заключающиеся в осуществлении расчетов:

— за вывозимые с таможенной территории Российской Федерации или ввозимые на таможенную территорию Российской Федерации товары, а также выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом (юридическим лицом и физическим лицом — индивидуальным предпринимателем) и нерезидентом;

— при предоставлении резидентами займов в иностранной валюте и в валюте РФ нерезидентам, а также при получении резидентами кредитов и займов в иностранной валюте и в валюте РФ от нерезидентов по кредитному договору.

Исходя из этого можно с уверенностью сказать, что оформление паспорта сделки по операциям с ценными бумагами не предусмотрено.

Ответственность за нарушение валютного законодательства РФ и актов органов валютного регулирования установлена статьей 15.25 Кодекса об административных правонарушениях РФ (далее – КоАП РФ). Ранее эта статья содержала большое количество критериев (например, неиспользование спецсчетов). Сейчас осталось только осуществление валютных операций, запрещенных валютным законодательством, за которое предусмотрен административный штраф в размере от 3/4 до одного размера суммы незаконной валютной операции, суммы денежных средств или стоимости внутренних и внешних ценных бумаг, списанных и (или) зачисленных с невыполнением установленного требования о резервировании.

Полномочия по составлению протоколов об административных правонарушениях, предусмотренных статьей 15.25 КоАП РФ, предоставлены должностным лицам органов и агентам валютного контроля (п. 80 ч. 2 ст. 28.3 КоАП РФ). Право рассмотрения дел о соответствующих административных правонарушениях предоставлено только органам валютного контроля (ч. 1 ст. 23.60 КоАП РФ).

Следует учитывать, что административное законодательство предусматривает наложение ответственности в случае виновных действий как на само юридическое лицо, так и на его руководителя.

Что касается ввоза резидентами и нерезидентами в РФ валютных ценностей (к которым относятся в том числе и внешние ценные бумаги), согласно действующему законодательству при ввозе ценных бумаг в документарной форме, стоимость которых превышает 10 000 долларов США, они подлежат письменному декларированию в соответствии с таможенным законодательством РФ (ст. 15 Закона).

В случае недекларирования ценных бумаг ч. 1 ст. 16.2 КоАП РФ предусмотрена административная ответственность: для граждан и юридических лиц — штраф от 1/2 до двукратного размера стоимости ценных бумаг, а для должностных лиц – от 10 тыс. до 20 тыс. руб. Подобные дела уполномочены рассматривать таможенные органы (ст. 23.8 КоАП РФ), а также суды (ч. 2 ст. 23.1 КоАП РФ).

Помимо административной возможна и уголовная ответственность. Статья 188 УК РФ («Контрабанда») предусматривает в том числе ответственность за недекларирование товаров, если оно совершено в крупном размере.

Налоговые последствия владения ценными бумагами иностранных компаний различны для физических и юридических лиц.

Основные виды доходов, которые могут возникнуть, – это дивиденды либо доход от операций по продаже ценных бумаг.

Рассмотрим налоговые последствия для физических лиц.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК РФ).

Итак, дивиденды. Выбирая иностранную компанию для получения дивидендов, лучше использовать юрисдикцию, где при выплате дивидендов нет налога у источника. Например, Кипр, Великобритания.

В России полученные дивиденды для физических лиц будут формировать налоговую базу по НДФЛ. Доходы от долевого участия в деятельности иностранных организаций, полученные в виде дивидендов, подлежат обложению по ставке 9%.

Сумма налога в отношении дивидендов, полученных от источников за пределами Российской Федерации, определяется налогоплательщиком самостоятельно.

В случае наличия соглашения об избежании двойного налогообложения налог уменьшается на сумму налога, уплаченного на территории иностранного государства.

В случае если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога, исчисленную по российскому законодательству, полученная разница не подлежит возврату из бюджета.

Уплата налога производится физическим лицом самостоятельно (подп. 3 п. 1 ст. 228 НК РФ) не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ). При получении в текущем году доходов от долевого участия в нерезидентной компании физические лица — налоговые резиденты РФ обязаны не позднее 30 апреля следующего года подать в налоговые органы по месту своего жительства налоговую декларацию (п. 1 ст. 229 НК РФ). За неподачу декларации в установленные сроки возможны штрафные санкции в соответствии со ст. 119 НК РФ. Также необходимо иметь оправдательные документы, подтверждающие, что данный доход является дивидендом. Например, решение общего собрания акционеров нерезидента о распределении прибыли и выплате дивидендов, соответствующим образом легализованное и переведенное на русский язык.

Статьей 214.1 НК РФ для доходов от продажи ценных бумаг установлены особые правила.

Доход от продажи ценных бумаг облагается по ставке 13%. Налоговые вычеты при продаже ценных бумаг в настоящее время не предоставляются. При продаже ценных бумаг, приобретенных после 1 января 2007 года, сумму дохода можно уменьшить на расходы, указанные в п. 10 ст. 214.1 НК РФ (п. 12 ст. 214.1 НК РФ). Налогооблагаемый доход можно сократить только на документально подтвержденные расходы. Перенос налогоплательщиками НДФЛ убытков на будущее в соответствии со ст. 214.1 и 220.1 НК РФ осуществляется в отношении убытков, полученных начиная с налогового периода 2010 года.

Важное дополнение, внесенное последними изменениями в Налоговый кодекс, – возможность расчета материальной выгоды по ценным бумагам, не обращающимся на ОРЦБ. Ранее это не представлялось возможным. Кроме того, установлен порядок расчета рыночной цены (как по ценным бумагам, обращающимся на ОРЦБ, так и по необращающимся ценным бумагам). Это так называемая расчетная цена с пределом ее колебания от минимальной к максимальной.

Порядок расчета устанавливает ФСФР РФ по согласованию с Минфином РФ (статья начнет действовать с 1 января 2011 года). Изменениями в НК РФ установлено, что расчетная цена определяется либо независимым оценщиком, который действует в соответствии с федеральными стандартами оценки, либо сама организация оценивает стоимость ценной бумаги. В этом случае в учетной политике должно быть отражено, каким образом происходит оценка (для юридического лица).

Что касается юридических лиц — владельцев ценных бумаг нерезидентов, то доходы, получаемые от источников за рубежом в виде дивидендов, они обязаны включить в налоговую базу по налогу на прибыль. Доходы юридических лиц от долевого участия в других организациях признаются внереализационными доходами.

Налоговая ставка здесь — 9% (общая) или 0% (льготная).

Нулевая ставка возможна при соблюдении ряда условий в совокупности:

— на день принятия решения о выплате дивидендов получающая дивиденды российская организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов;

— стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн руб. (подп. 1 п. 3 ст. 284 НК РФ).

Этот порядок не применяется, если организация, выплачивающая дивиденды, расположена в офшорной зоне4. В списке офшоров находятся практически все популярные юрисдикции (Сейшелы, Британские Виргинские острова, Кипр). В настоящее время в нем нет Великобритании (т. е. в Великобритании можно воспользоваться этой льготой). Данную льготу должен доказывать сам налогоплательщик: при подаче налоговой декларации в налоговую инспекцию должны быть предоставлены документы, подтверждающие владение определенной долей (указывается также ее размер и стоимость). Иностранные документы должны быть переведены на русский язык и апостилированы.

У организаций, которые перешли на упрощенную систему налогообложения, вся сумма получаемых дивидендов включается в состав внереализационных доходов. В зависимости от выбора объекта налогообложения ставка составит 6 или 15% (ст. 346.20 НК РФ). С полученных дивидендов такие организации должны уплатить налог на прибыль, который они в принципе не платят, но поскольку иностранная компания не может выступать налоговым агентом, то организации, находящиеся на упрощенной системе налогообложения, самостоятельно исчисляют и уплачивают налог на прибыль с полученных дивидендов (по ставке 9% или 0%), а так же подают декларацию по налогу на прибыль в части полученных дивидендов.

Если говорить о доходах от операций купли-продажи ценных бумаг нерезидентов, то они формируют базу по налогу на прибыль и облагаются по ставке 20%. Здесь есть некоторые моменты, которые следует принимать во внимание. При приобретении акции нерезидента принимаются в бухгалтерском учете по первоначальной стоимости. Первоначальная стоимость ценных бумаг определяется как сумма затрат на их приобретение, исчисленная по курсу ЦБ РФ на день приобретения. После принятия к учету текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

Расходы на приобретение и реализацию учитываются только при выбытии ценных бумаг (подп. 7 п. 7 ст. 272 НК РФ). Юридическим лицам, в отличие от физических, нельзя учесть расходы на хранение ценных бумаг, только затраты на покупку и реализацию. Так, расходы на независимого оценщика можно учесть как расходы при продаже ценной бумаги.

Реализация ценных бумаг не подлежит обложению НДС (подп. 12 п. 2 ст. 149 НК РФ).

Доходы от операций по реализации ценных бумаг определяются исходя из цены реализации. Доходы, номинированные в иностранной валюте, определяются по курсу ЦБ РФ, действовавшему на дату перехода права собственности.

Правила определения цены реализации ценных бумаг, не обращающихся на ОРЦБ, установлены п. 6 ст. 280 НК РФ. Для целей налогообложения принимается фактическая цена сделки, если она находится в интервале между минимальной и максимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен (которое установлено в размере 20% в сторону повышения или понижения от расчетной цены). Если цена реализации ценных бумаг ниже минимальной или выше максимальной, то учитывается минимальная или максимальная цена соответственно (установленные исходя из расчетной цены и предельного отклонения цен).

Порядок определения расчетной цены ценных бумаг, не обращающихся на ОРЦБ, должен быть установлен ФСФР России по согласованию с Минфином России (абз. 4 п. 6 ст. 280 НК РФ). Однако действие данной нормы с начала 2010 года приостановлено (п. 1 ст. 15 Федерального закона от 25.11.2009 № 281-ФЗ), поэтому в настоящее время расчетная цена ценных бумаг, не обращающихся на ОРЦБ, устанавливается организацией самостоятельно или с привлечением оценщика.

Требования к отчету об оценке установлены Приказом Минэкономразвития РФ от 20.07.2007 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)»». Отчет оценщика обязательно должен иметь свой порядковый номер и дату составления, поскольку сведения, указанные в нем, действительны в течение 6 месяцев. Кроме того, должен быть указан список допущений и ограничивающих условий, подтверждающих независимость оценщика в определении им рыночной цены. Заключение должно быть скреплено печатью и подписью оценщика, а его страницы пронумерованы и прошиты. Соблюдение установленных законодательством требований будет являться гарантией безоговорочного принятия такого документа всеми инстанциями.

Порядок определения расчетной цены данных ценных бумаг, а также методы оценки расчетной цены таких ценных бумаг (если оценка расчетной цены осуществляется юридическим лицом самостоятельно) должны быть закреплены в учетной политике.

Прибыль от операций с ценными бумагами исчисляется отдельно от прибыли по иным видам деятельности.

Убытки учитываются отдельно от убытков по другим видам деятельности юридического лица. Убытки, возникшие при продаже ценных бумаг, можно перенести на будущее в пределах 10 лет (ст. 283 НК РФ). В дальнейшем налогооблагаемую базу по операциям с ценными бумагами, не обращающимися на ОРЦБ, можно сократить сразу на всю сумму убытков или перенести какую-либо часть на будущее (в пределах 10 лет).

Отметим, что в НК РФ закреплена обязанность налогоплательщика (только для юридических лиц) сообщать о любом случае участия в российских или иностранных организациях в месячный срок с момента начала такого участия (ст. 23 НК РФ). Например, в случае, если юридическое лицо приобретает акции офшорной либо любой нерезидентной компании, эта компания в месячный срок должна направить в налоговую инспекцию по месту своей постановки на учет уведомление по установленной форме.

1Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

2Положение ЦБ РФ от 31.05.2005 № 6657 «Об открытии Банком России банковских счетов нерезидентов в валюте Российской Федерации и проведении операций по указанным счетам».

3Инструкция ЦБ РФ от 15.06.2003 № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

4Приказ Минфина РФ от 13.11.2007 № 108Н «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)».

Поделиться в социальных сетях:

1. Выпуск облигаций иностранных эмитентов

4

ПРОЦЕСС ПОДГОТОВКИ ЭМИССИИ ОБЛИГАЦИЙ

- ГЛАВА 2. ВЫПУСК ОБЛИГАЦИЙ ИНОСТРАННЫХ ЭМИТЕНТОВ И МЕЖДУНАРОДНЫХ ОРГАНИЗАЦИЙ. ВЫПУСК ОБЛИГАЦИЙ ИНОСТРАННЫМИ ГОСУДАРСТВАМИ

- > 1. Выпуск облигаций иностранных эмитентов

- > 2. Выпуск облигаций международных финансовых организаций

- > 3. Выпуск облигаций иностранных государств

Публичное размещение облигаций иностранного эмитента[1]

Закон о рынке ценных бумаг устанавливает ряд требований к облигациям и их эмитентам, соблюдение которых необходимо для выхода на российский фондовый рынок (таблица 1).

Таблица 1. Условия допуска облигаций иностранного эмитента к организованным торгам в России

| Требования к иностранному эмитенту | Требования к облигациям |

|---|---|

|

|

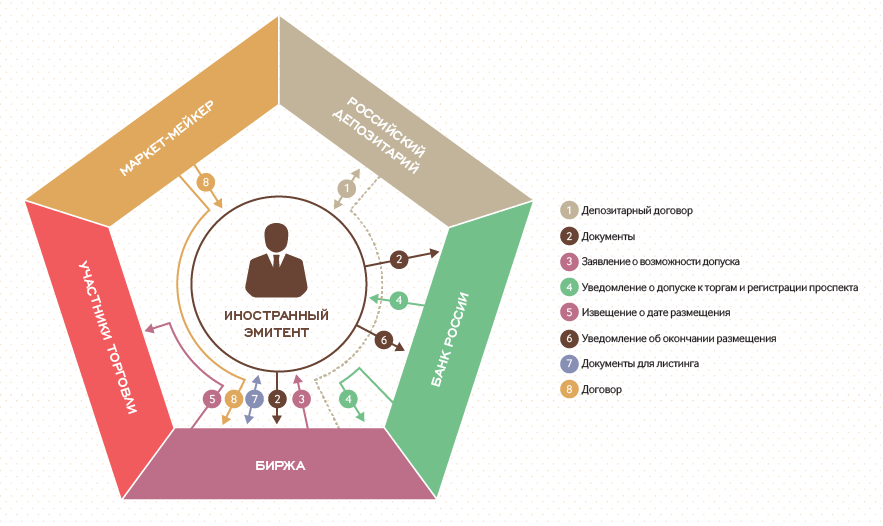

Решение о допуске к размещению, в том числе публичному, облигаций принимает Банк России.

Согласно Закону о рынке ценных бумаг, Стандарты эмиссии российских ценных бумаг не применяются к публичному размещению облигаций .

Порядок публичного размещения облигаций можно условно разделить на несколько этапов:

- подготовительный этап

- подготовка российской биржей заключения о возможности допуска облигаций к публичному размещению в России

- принятие Банком России решения о регистрации и о допуске облигаций к организованным торгам

- публичное размещение (схема 3).

Схема 3. Процесс публичного размещения облигаций иностранного эмитента

Подготовительный этап

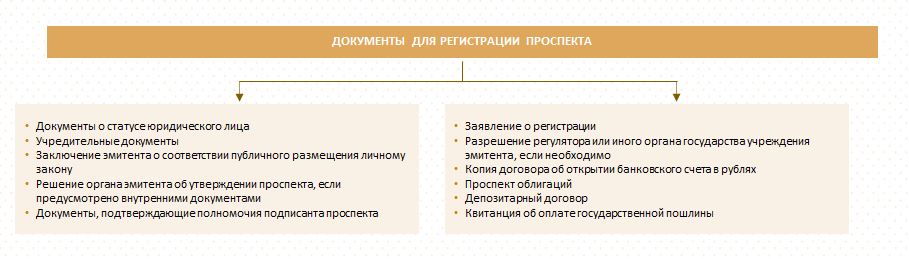

Для допуска облигаций к публичному размещению в России обязан представить в Банк России пакет документов, утвержденный Приказом ФСФР России № 12-10/пз-н [6] (схема 4).

Схема 4. Документы для регистрации проспекта

Документацию, представляемую в Банк России, необходимо правильно оформить:

- документы должны быть пронумерованы, прошиты, заверены (скреплены) печатью (если требуется по личному закону эмитента) и подписью уполномоченного лица заявителя;

- документы должны быть представлены на русском языке, а в случае составления документа на иностранном языке – иметь приложенный к нему перевод на русский язык, заверенный в установленном порядке;

- документы, исходящие из уполномоченных органов власти иностранных государств, должны быть легализованы или апостилированы, если иное не предусмотрено международным договором России.

При подготовке документов для их подачи в Банк России следует также учитывать специальные требования к форме и содержанию, устанавливаемые в отношении . Сведения в проспекте представляются в объеме, предусмотренном для российских эмитентов. Конкретизация требований к раскрываемым в иностранного эмитента сведениям содержится в Положении о раскрытии информации.

иностранного эмитента должен быть составлен на русском языке, включая . В Банк России текст проспекта облигаций представляется в трех экземплярах на бумажном носителе и в одном экземпляре на электронном носителе. При публичном размещении подписывается уполномоченным органом или уполномоченным представителем в соответствии с личным законом .

, подписавший , подтверждает достоверность и полноту всей информации в этом проспекте и несет ответственность перед инвесторами за убытки, причиненные вследствие содержащейся в проспекте недостоверной, неполной и/или вводящей в заблуждение информации

Подготовка российской биржей заключения о возможности допуска облигаций иностранного эмитента к публичному размещению в России

В случае если ценные бумаги не прошли процедуру на иностранной фондовой бирже, соответствующий Критериям для иностранных бирж (далее — Признаваемый листинг), то в дополнение к указанным выше документам представляются:

- заявление, содержащее обоснование возможности допуска ценных бумаг к публичному размещению в Российской Федерации;

- документ, содержащий расчет показателей, характеризующих уровень предполагаемой ликвидности и уровень инвестиционного риска облигаций .

Подготовка данных дополнительных документов осуществляется российской фондовой биржей на основании обращения и представленного .

Для определения уровня предполагаемой и инвестиционного риска облигаций российская фондовая биржа выбирает облигацию, допущенную к торгам на этой фондовой бирже, с которой производится сравнение облигации иностранного эмитента по соответствующим показателям. В целях определения предполагаемой ликвидности фондовая биржа заключает с и договор, на основании которого рассчитывает (а) разницу между лучшей ценой предложения на продажу и лучшей ценой предложения на покупку облигаций и (б) объем подаваемых заявок на продажу и покупку облигаций в соответствии с Приказом ФСФР России № 10-5/пз-н[7]. Уровень инвестиционного риска облигаций российская биржа определяет самостоятельно, исходя из значений предварительного , присвоенного таким облигациям или их эмитенту одним из международных (Fitch, S&P либо Moody’s). На основе полученных данных фондовая биржа делает вывод о возможности допуска облигаций к публичному размещению в Российской Федерации и выдает соответствующее заключение.

К публичному размещению могут быть допущены облигации , уровень которых не ниже, а уровень инвестиционного риска – не выше аналогичных показателей, рассчитанных по облигациям соответствующих видов, уже допущенным к организованным торгам на российской бирже, которая проводит сравнение показателей. При этом сравнение может производиться как с российскими облигациями, так и с облигациями иностранных эмитентов

Принятие Банком России решения о регистрации проспекта облигаций и о допуске облигаций иностранного эмитента к публичному размещению

В течение 30 дней с даты получения всех необходимых документов Банк России обязан принять решение о регистрации и о допуске облигаций к размещению в России или принять мотивированное решение об отказе в допуске и регистрации.

В случае (1) представления неполного пакета документов, (2) невыполнения требований к форме и содержанию представляемых документов или (3) выявления признаков наличия в недостоверной, неполной и/или вводящей в заблуждение инвесторов информации срок для принятия решения о допуске облигаций к публичному размещению/обращению и о регистрации может быть продлен Банком России до 60 дней для представления необходимых документов и проверки достоверности сведений в представленных документах.

Банк России уведомляет о допущенных нарушениях и недостатках и сообщает срок для их устранения.

В случае принятия положительных решений о регистрации и об их допуске к публичному размещению Банк России обязан в течение трех дней с даты принятия указанных решений:

- выдать (направить) (1) уведомление о регистрации и об их допуске к публичному размещению в России и (2) два экземпляра с отметкой о его регистрации;

- выдать (направить) российской фондовой бирже, предоставившей заключение о возможности допуска облигаций к публичному размещению в России, уведомление о принятом решении.

Действующее регулирование содержит исчерпывающий перечень оснований для отказа в допуске облигаций к публичному размещению в России:

- несоблюдение требований, перечисленных в таблице 5;

- несоответствие представленных документов требованиям к форме и содержанию;

- неустранение в определенный Банком России срок выявленных недостатков;

- несоответствие брокера, подписавшего , установленным требованиям [8];

- несоответствие депозитария, с которым иностранным эмитентом заключен договор об учете прав на облигации, установленным требованиям [9];

- указание в предоставленных в Банк России документах ложных либо недостоверных сведений.

Публичное размещение

- Листинг облигаций иностранного эмитента

После получения от Банка России уведомления о регистрации и об их допуске к публичному размещению в России осуществляется включение облигаций в на основе заключенного с соответствующей российской биржей договора листинга. Порядок и условия включения облигаций в определены в Положении о допуске ценных бумаг к торгам[10] и в правилах (таблица 2).

Таблица 2. Отдельные условия включения облигаций иностранных эмитентов в котировальные списки [11]

| Условия | Первый (высший) уровень | Второй уровень |

|---|---|---|

| Объем выпуска | Не менее 2 млрд руб. | Не менее 2 млрд руб. Устанавливается биржей |

| Номинальная стоимость одной облигации | Не превышает 50 000 руб. или 1000 денежных единиц, в случае если номинал ценной бумаги выражен в иностранной валюте |

Не превышает 50 000 руб. или 1000 денежных единиц, в случае если номинал ценной бумаги выражен в иностранной валюте |

| Наличие обеспечения для выпуска | Обязательно | Условие не применяется |

| Срок существования эмитента и поручителя | Не менее трех лет | Устанавливаются биржей |

| Составление и раскрытие аудированной КФО | За три завершенных года, предшествующих дате включения облигаций в котировальный список |

|

| Наличие у эмитента (у выпуска облигаций) и у поручителя (гаранта) уровня кредитного рейтинга |

Уровень рейтинга не ниже уровня, установленного Банком России по классификации соответствующих рейтинговых агентств |

Условия нет |

| Требования к корпоративному управлению | Избрание СД, организация проведения внутреннего аудита | Условия нет |

По окончании публичного размещения облигаций обязан представить в Банк России уведомление о завершении указанного размещения. До представления такого уведомления с отметкой Банка России о его получении обращение в России облигаций , публичное размещение которых осуществлено в России, не допускается. Переход прав на облигации , приобретенные их первым владельцем при размещении облигаций в России, запрещается до их полной оплаты.

- Раскрытие информации

Информация о допущенных к публичному размещению облигациях и об их эмитентах подлежит обязательному раскрытию в соответствии с действующим регулированием. Обязанность раскрывать указанную информацию возложена (1) на российскую биржу, к организованным торгам на которой допущены облигации , и (2) на .

Раскрытие информации об облигациях, в том числе содержащейся в , осуществляется российской биржей посредством ее опубликования на странице биржи в сети Интернет в установленный Положением о раскрытии информации срок.

обязан раскрывать в ленте новостей и на странице в сети Интернет, в частности, ту информацию об облигациях, допущенных к публичному размещению в РФ, которая указана в таблице 3.

Таблица 3. Информация, раскрываемая иностранным эмитентом облигаций

| Вид сведений | Содержание сведений | Сроки раскрытия |

|---|---|---|

| Сообщение о публичном размещении облигаций |

✓ о принятии Банком России решений о регистрации проспекта облигаций и о допуске облигаций к публичному размещению |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

| ✓ о дате начала публичного размещения ценных бумаг иностранного эмитента | не позднее чем за пять дней до даты начала публичного размещения в ленте новостей и не позднее чем за четыре дня – на интернет-странице | |

| ✓ об изменении даты начала публичного размещения | не позднее чем за один день до наступления первоначальной даты публичного размещения в ленте новостей и на интернет-странице | |

| ✓ о цене публичного размещения | не позднее даты начала публичного размещения в ленте новостей и на интернет-странице | |

| ✓ о приостановлении публичного размещения |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

|

| ✓ о возобновлении публичного размещения |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

|

| ✓ о дате окончания публичного размещения |

не позднее одного дня в ленте новостей и не позднее двух дней на интернет-странице:

|

|

| ✓ о представлении в Банк России уведомления о завершении публичного размещения | не позднее одного дня с даты представления (направления) указанного уведомления в ленте новостей и не позднее двух дней – на интернет-странице | |

| Проспект облигаций | в объеме, предусмотренном для проспекта российских облигаций | на интернет-странице не позднее даты начала размещения, но не ранее даты опубликования информации о регистрации проспекта облигаций на странице Банка России в сети Интернет или получения иностранным эмитентом письменного уведомления Банка России о регистрации проспекта |

| Отчет | ежеквартальный, полугодовой и/или годовой отчет на русском языке или на иностранном языке с последующим переводом, в которых приводится информация об облигациях и иностранном эмитенте, указанная выше |

на интернет-странице:

|

| Сообщения о существенных фактах – событиях, раскрытие которых может повлиять на стоимость или котировки облигаций |

в объеме, предусмотренном для российских эмитентов, с учетом особенностей личного закона иностранного эмитента, в частности:

|

не позднее одного дня с даты раскрытия сообщения в соответствии с иностранным правом в ленте новостей и не позднее двух дней – на интернет-странице Если сообщение было первоначально раскрыто на иностранном языке, не используемом на финансовом рынке, – в течение 30 дней с даты такого раскрытия |

- Учет прав на облигации иностранного эмитента

Учет прав на облигации осуществляется на основании договора с российским депозитарием, соответствующим требованиям, установленным Банком России [13]. Как правило, таким российским депозитарием выступает .

- Применимое право и подсудность споров

На практике часто возникает вопрос о праве, применимом к отношениям облигационного займа. В силу отсутствия прямого указания о праве, применимом к данным отношениям, в действующем законодательстве, при подготовке документации вправе выбрать как российское право, так и право иных государств. При этом следует отметить, что российские инвесторы охотнее приобретают облигации, к которым применяется право Российской Федерации.

Вопрос о подсудности споров, возникающих в связи с приобретением облигаций , также напрямую не урегулирован в российском законодательстве. Как правило, иностранные эмитенты в качестве суда, рассматривающего споры по облигациям, выбирают Международный коммерческий арбитражный суд при Торгово-Промышленной палате России.

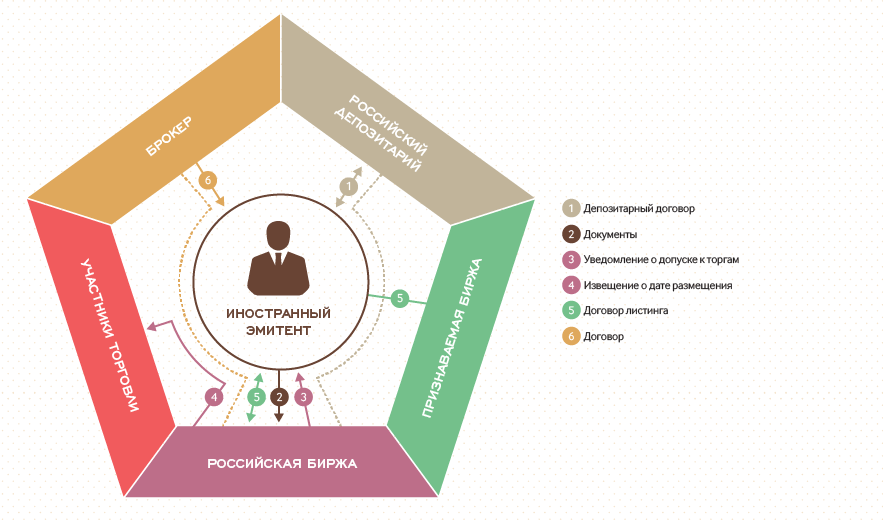

Публичное обращение облигаций иностранного эмитента

Для целей поддержания , а также определения облигаций, размещенных на других рынках, может быть заинтересован в публичном обращении данных иностранных инструментов в России. В зависимости от того, на какой иностранной бирже размещены финансовые инструменты , решение об их допуске к российским организованным торгам принимается либо Банком России, либо российской фондовой биржей.

Если облигации не прошли процедуру путем включения в основной (официальный) список ценных бумаг иностранной биржи, соответствующей Критериям для иностранных бирж и в их отношении эта процедура не начата, решение о допуске к публичному обращению таких финансовых инструментов принимает Банк России. Это означает необходимость выполнения всех условий, указанных выше в отношении публичного размещения облигаций .

Если облигации прошли или процедура запущена, решение о допуске таких финансовых инструментов к организованным торгам в России принимает российская фондовая биржа. При этом существуют два способа публичного обращения иностранных облигаций: по инициативе или по инициативе российской фондовой биржи.

Допуск к публичному обращению облигаций по инициативе иностранного эмитента

Процедура допуска облигаций иностранного эмитента к торгам на российской бирже по его инициативе представлена на схеме 5.

Схема 5. Процесс допуска к публичному обращению облигаций по инициативе иностранного эмитента

Закон о рынке ценных бумаг предусматривает ряд условий, при выполнении которых российской биржей может быть принято положительное решение о допуске облигаций на рынок РФ. Их можно разделить на предварительные и последующие условия.

Предварительными условиями принятия решения о допуске к организованным торгам на российской бирже являются:

- соблюдение требований к облигациям и , перечисленных в таблице 5;

- проведение облигаций или начало такой процедуры [14].

Подтвердив российской фондовой бирже выполнение предварительных условий, должен представить и документы, перечень которых определяется правилами российской биржи для последующего допуска облигаций к торгам. Как правило, перечень данных документов короче, чем при публичном размещении.

Закон о рынке ценных бумаг предусматривает, что направляемый на российскую биржу может быть составлен на используемом на финансовом рынке иностранном языке. Подписывать такой проспект может как , так и брокер, соответствующий требованиям, установленным регулятором финансового рынка (схема 6).

Схема 6. Требования к брокеру, подписывающему проспект облигаций иностранного эмитента

Брокер, подписывающий проспект облигаций иностранного эмитента, подтверждает:

- отсутствие ограничений на обращение облигаций в России и их соответствие требованиям Закона о рынке ценных бумаг;

- соответствие информации, содержащейся в проспекте, сведениям, которые представляются на иностранном организованном финансовом рынке и/или представляются иностранным эмитентом.

Брокер, подписавший проспект облигаций , несет ответственность за убытки, причиненные инвесторам вследствие недостоверной, неполной и/или вводящей в заблуждение инвесторов информации, подтвержденной брокером [15].

Условия и порядок включения облигаций иностранных эмитентов при публичном обращении в и этих финансовых инструментов аналогичны условиям и порядку допуска облигаций иностранного эмитента к организованным торгам при их публичном размещении. При этом на некоторых российских фондовых биржах устанавливается более узкий перечень требований для включения в облигаций , которые прошли процедуру признаваемого .

Раскрытие информации при публичном обращении облигаций осуществляется в объеме, в котором такая информация раскрывается в соответствии с личным законом иностранной биржи, на которой указанные облигации прошли процедуру признаваемого .

Учет прав на облигации в случае публичного обращения производится в том же порядке, что и при публичном размещении.

Публичное обращение облигаций по инициативе российской фондовой биржи

Российская фондовая биржа вправе без заключения договора с принять решение о допуске его облигаций к публичному обращению при их соответствии следующим требованиям:

- облигации допускаются к организованным торгам без включения в ;

- в отношении облигаций начата или завершена процедура включения в основной (официальный) список ценных бумаг иностранной биржи, соответствующий Критериям установленным Банков России;

- информация об облигациях и об их эмитенте раскрывается на русском языке или на используемом на финансовом рынке иностранном языке в соответствии с требованиями иностранной биржи, на которой ценные бумаги включены в основной (официальный) список.

При допуске к организованным торгам по инициативе российской биржи обязанность по раскрытию информации об облигациях и об иностранном эмитенте возлагается только на саму биржу.

В установленные Законом о рынке ценных бумаг сроки биржа раскрывает:

- информацию об облигациях и об их эмитенте в объеме, в котором такая информация раскрывается в соответствии с личным законом иностранной биржи, включившей указанные ценные бумаги в основной (официальный) список;

- информацию, которая содержится в каждом из годовых отчетов, раскрытых иностранным эмитентом после завершения процедуры ;

- информацию о рисках, связанных с приобретением иностранных ценных бумаг, и о рисках, связанных с тем, что такие ценные бумаги допущены к организованным торгам без заключения договора с их эмитентом;

- резюме проспекта.

Раскрытие информации или доступ к раскрытой информации может осуществляться российской биржей путем опубликования на официальном сайте (1) самой информации либо (2) указателей страниц сайта иностранной биржи, на которых раскрыта информация об иностранном эмитенте и о выпущенных им облигациях.

Российская биржа, принявшая решение о допуске иностранных облигаций к организованным торгам, несет ответственность за убытки, причиненные инвесторам вследствие нераскрытия указанной выше информации или необеспечения доступа к раскрытой информации.

Российская биржа, принявшая решение о допуске облигаций к организованным торгам, не позднее чем за три дня до начала организованных торгов такими ценными бумагами уведомляет их эмитента о принятии указанного решения.