Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Реквизиты

первичные

документы в бухгалтерском учете

Обязательные

реквизиты

Дополнительные

реквизиты

Наименование

документа

Дата

его составления

Наименование

организации, от имени которой он

составлен

Содержание

хозяйственной операции

Измерители

хозяйственной операции в натуральном

и денежном выражении

Наименование

должностей лиц, ответственных за

совершение хозяйственной операции

и правильность ее оформления

Личные

подписи и расшифровка подписей

указанных лиц

Номер

документа

Адрес

организации

Основание

для совершения хозяйственной операции

Иные

реквизиты, определяемые спецификой

совершаемой хозяйственной операции

Составление

первичных документов осуществляется

лицами, которым предоставлено данное

право законами, должностными инструкциями

с учетом сложившейся технологии обработки

документации в бухгалтерии организации.

Записи

в бухгалтерских документах могут

производиться чернилами, химическим

карандашом, при помощи пишущих машинок

или средств компьютеризации.

Исправление

в первичных документах должно быть

оговорено записью «Исправлено»,

подтверждено подписью лиц, подписавших

документ, с указанием даты исправления.

Исправления не

допускаются:

в

кассовых документах (приходный, расходный

кассовый ордер, журнал регистрации

кассовых документов, кассовая книга)

в

банковских документах (платежное

поручение, платежное требование,

аккредитив, инкассовое поручение,

денежный чек, объявление на взнос

наличными)

Первичные

документы по учету денежных средств

могут подписываться только руководителем

организации и главным бухгалтером, а

также лицами, которым приказом

предоставлены такие полномочия.

Без

подписи главного бухгалтера или

уполномоченного им на то лица денежные

и расчетные документы, финансовые и

кредитные обязательства считаются

недействительными и не должны приниматься

к исполнению.

Регистры

бухгалтерского учета (сборные

документы по типам операций)

предназначены для систематизации и

накопления информации, содержащейся

в принятых к учету первичных документах,

для отражения на счетах бухгалтерского

учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся

в специальных книгах (журналах),

ведомостях, на отдельных листах и

карточках, в виде машинограмм, полученных

с помощью вычислительной техники, а

также на магнитных лентах, дисках,

дискетах и иных машинных носителях.

Документы

бухгалтерской отчетности —

это единая система документальной

отчетности на основе данных бухгалтерского

учета по установленным Формам

(на

базе документов двух указанных видов).

Бухгалтерская

отчетность как система показателей

группируется в определенные формы

и характеризует финансово-хозяйственную

деятельность предприятия за отчетный

период.

Бухгалтерские

документы

По назначению

Распорядительные

(доверенность,

платежное поручение)

Оправдательные

(накладные,

платежные требования)

Комбинированные

(кассовые ордера, авансовые отчеты)

Бухгалтерского

офоромления (ведомости, справки,

расчеты)

По

содержанию операции

Материальные

(приходный

ордер)

Денежные

(платежное

поручение)

Расчетные

(счёт-фактура)

По

порядку отражения операции

Первичные

(чек,

кассовый ордер)

Сводные

(кассовый

отчет)

По

способу охвата операции

Разовые

(чеки,

платежные требования)

Накопительные

(лимитно-

заборная

карта и др.)

По

количеству учитываемых позиций

Однострочные

(документы,

имеющие одну учетную позицию)

Многострочные

(расчетно-платежная

ведомость)

По

месту составления

Внешние

(счета-фактуры,

товарно-транспортные накладные)

Внутренние (накладные,

кассовые ордера)

Бухгалтерскую

отчетность экономических субъектов,

за исключением отчетности бюджетных

организаций, составляют (п.2 ст.13 ФЗ «О

бухгалтерском учете»):

-бухгалтерский

баланс (форма № 1);

-отчет

о финансовых результатах (форма № 2);

-отчет

о движении капитала (форма № 3);

-отчет

о движении денежных средств (форма №

4);

-приложение

к бухгалтерскому балансу (форма № 5);

-аудиторское

заключение (если организация подлежит

обязательному аудиту);

-пояснительная

записка.

Сроки

предоставления бухгалтерской отчетности

определены в ст. 14,15 ФЗ «О бухгалтерском

учете».

Под

классификацией

понимается

группировка бухгалтерских документов

по определенным признакам (Рис1).

Первичные

и сводные учетные документы могут

составляться на бумажных и машинных

носителях. В последнем случае организация

обязана изготовлять за свой счет

копии таких документов на бумажных

носителях для других участников

хозяйственных операций, а также по

требованию органа, осуществляющего

контроль в соответствии с законодательством

Российской Федерации, суда и прокуратуры

(п.7 ст.9 ФЗ «О бухгалтерском учете»).

Р

Бухгалтерские

документы

Ручная запись

По способу исполнения

Машинная запись

(пишущая машинка, ЭВМ и др.)

По форме

Бумажные

Информация

излагается на бумажном носителе

вне зависимости от способа нанесения

информации (машинный, рукописный

текст)

Технические

Содержание

фиксируется на машинных

носителях информации (дискета,

диск, пленка)

ис.2

Документы,

отвечающие требованиям ст.9 ФЗ «О

бухгалтерском учете», называются

полноценными

(доброкачественными).

Если

в бухгалтерском документе отсутствует

хотя бы одно из законодательных

требований, он является неполноценным

(недоброкачественным).

Неполноценные

документы с учетом нарушенных требований

можно разделить на четыре

группы:

-

неправильно

оформленные: без необходимых реквизитов

(без подписи, без даты), с лишними

реквизитами (накладная с гербовой

печатью и т.п.), с ненадлежащими реквизитами

(чек на получение денег, подписанный

неправомочным лицом), оформленные

на бланках неустановленной формы; -

отражающие

незаконные операции: составленные на

хозяйственные операции, которые по

существующим правовым нормам не должны

совершаться (акт на списание материалов

на капитальный ремонт с завышением их

стоимости и т.п.); -

отражающие

вымышленные операции, которые в

действительности не осуществлялись,

подложные документы.

Фальсифицированные

(материальный

подлог -подчистки, подтирки и т.д.)

Подложные документы

Комбинированные

(интеллектуальный

и материальный подлог)

Безденежные

—

документы

о

движении денежных средств, операции с

которыми фактически не осуществлялись

Бестоварные

—

документы

о

движении товароматериальных ценностей,

операции с которыми фактически не

осуществлялась

Содержащие заведомо

ложные сведения (интеллектуальный

подлог)

Признаки подложенных

документов:

-отсутствие у

получателя материальных ценностей или

наличие их меньшемколичестве, чем

отпущено поставщиком;

-отсутствие платежного

требования предприятия-поставщика об

оплате стоимости каких-либо материалов;

-

несоответствие

данных в документах о движении

материальных ценностей и

товарно-транспортных накладных; -

несоответствие

показателей в различных экземплярах

одного и того же документа, находящихся

у поставщика и покупателя; -

отсутствие

транспортных документов (путевых

листов), свидетельствующих о перевозке

материалов; -

наличие

у поставщика документов о расходе

материалов, которые не были вприходе,

и др.

Сотрудниками

правоохранительных и контролирующих

органов наиболее тщательной проверке

должны подвергаться документы:

а) имеющие

признаки исправлений и подчисток;

б) представленные

заинтересованными лицами;

в)документы

неофициального учета (черновые записи,

акты неофициального снятия остатков,

книги черновых отвесов товара и др.);

г)содержащие

информацию, не соответствующую другим

данным, собранным по делу.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Реквизиты Бухгалтерских Документов

- Реквизиты Бухгалтерских Документов

-

в число прочих обязательных реквизитов бухгалтерских документов входят: название документа; дата и место составления документа; содержание хозяйственной операции; измерители хозяйственной операции; подписи лиц, ответственных за совершение хозяйственной операции.

Словарь бизнес-терминов.

.

2001.

Смотреть что такое «Реквизиты Бухгалтерских Документов» в других словарях:

-

РЕКВИЗИТЫ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — сведения, отраженные в бухгалтерских документах. Большое разнообразие хозяйственных операций вызывает необходимость оформления различных документов, которые содержат много реквизитов. Однако в каждом документе должны быть реквизиты, которые… … Большой экономический словарь

-

классификация бухгалтерских документов — Группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Справочник технического переводчика

-

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой бухгалтерский словарь

-

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение. порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой экономический словарь

-

ПОРЯДОК СОСТАВЛЕНИЯ И ОБРАБОТКИ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — последовательность составления документов на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают. Запись в документах делают чернилами, шариковой ручкой или на пишущих… … Большой бухгалтерский словарь

-

Реквизиты — обязательные сведения, которые должны содержаться в документе (например, в договоре, транспортной накладной) для признания его действительным. Такими сведениями являются: наименование и дата составления документа; название и адрес… … Большая советская энциклопедия

-

Ценная бумага — (Securities) Определение ценной бумаги, признаки ценной бумаги Информация об определении ценной бумаги, признаки ценной бумаги Содержание Содержание Признаки Формальные признаки ценной бумаги Бездокументарные ценные бумаги Виды ценных бумаг… … Энциклопедия инвестора

-

Первичный документ — документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности. В бухгалтерии первичный документ составляется в момент совершения хозяйственной операции и является… … Википедия

-

ДОКУМЕНТ, ПЕРВИЧНЫЙ — документ, служащий основанием для отражения записей в учетных регистрах, надлежаще оформленный. Первичные документы могут быть разовыми, предназначенными для оформления отдельных хозяйственных операций, или групповыми, предназначенными для… … Большой бухгалтерский словарь

-

Акционерное товарищество французского права — (фр. société anonyme du droit français) согласно правилам французского коммерческого права акционерным товариществом является товарищество, уставный капитал которого разделен на акции и которое учреждается не менее чем семью участниками,… … Википедия

Понятие бухгалтерских документов и их виды

Бухгалтерский документ представляет собой письменное свидетельство, подтверждающее законность и реальность совершаемых хозяйственных операций. Они являются средством юридического оформления. Понятие документа представлено основой построения всей системы бухучета.

Документ — объект анализа в процессе документальной ревизии, аудиторской проверки и судебной экспертизе в области бухгалтерского дела.

Информация, отраженная на бумажных или электронных носителях, обладает одинаковой юридической силой.

Бухгалтерский документ, во-первых, отражает факт совершения хозяйственных операций, во-вторых является основой отражения операций по счетам и средством предупреждения хищений ТМЦ (товарно-материальных ценностей).

Классификация предполагает виды бухгалтерских документов в соответствии со степенью обобщения учетной информации.

Первичные учетные документы (ст. 9 Закона № 402-ФЗ):

- накладная (отпуск на сторону, внутреннее движение ТМЦ);

- акт (приемки, передачи, списания, замены и пр.);

- требование (по отпуску материалов, платежные требования);

- ордер (ПКО, РКО);

- поручения (платежное поручение, сводно-платежное);

- счет (счет-фактура, лицевые счета и пр.);

- отчет (авансовые и пр.).

Первичный учетный документы предназначен для последовательной фиксации фактов совершения хозяйственных операций, что способно обеспечить для экономического субъекта сплошной учет всех объектов посредством записи в документе, а также контроль сохранности собственности.

Весь перечень фактов работы предприятия необходимо оформлять посредством первичных учетных документов (ч. 1 ст. 9 ФЗ № 402). По этой причине весь бухучет сотрудники должны вести при использовании первичных документов. Хозяйственная жизнь включает сделку, событие, операцию, оказывающую или способную оказать воздействие на положение предприятий в сфере финансов, отражающую финансовый результат их деятельности и движение денежных средств. В соответствии с этим документальная основа работы бухгалтерии представлена первичными учетными документами.

В соответствии с ч. 5 ст. 9 ФЗ № 402 первичный учетный документ может составляться как на бумажном носителе, так и в форме электронного документа, который должен обладать электронной подписью. Электронный документ представляет собой документ, в котором информация представлена в электронной цифровой форме (ст. 3 ФЗ от 10.01.02 года № 1 «Об электронной цифровой подписи»).

Если законодательством РФ или договором предусматривается представление первичного учетного документа другому лицу или в государственное учреждение в бумажном виде, то предприятие обязано по их требованию и за свой счет подготовить на бумажном носителе копию первичного учетного документа, которые формируется в виде электронного документа (ч. 6 ст. 9 ФЗ № 402). В качестве лиц выступают: клиенты, партнеры организации, налоговые агенты и др. Помимо этого, контролирующие и правоохранительные органы в ходе ведения различных типов проверок имеют право затребовать документацию, подготовленную на бумажном носителе.

Требования к первичной документации и ее реквизиты

Существует несколько основных требований, которые предъявляются к первичным учетным документам:

- наличие всех обязательных реквизитов;

- составление на момент совершения хозяйственной операции, за исключением документов, составляемых непосредственно после ее завершения;

- подтверждение исправлений, которые имеются в первичной документации, подписями лиц, подписывающих документы (в этом случае должна быть указана дата внесения исправлений);

- обеспечение сохранности записей при заполнении первичных документов в течение времени, которое установлено для их хранения в архиве.

Внесение правок, которые не подтверждены участниками хозяйственных операций, в первичные документы недопустимо. Денежные (банковские и кассовые) документы не должны включать никаких исправлений.

При формировании унифицированных форм документов происходит разработка формуляра-образца в виде общей модели построения всех системных документов в соответствии с ГОСТ Р.6.30-2003.

Реквизиты (от лат. requisitum — требуемое, необходимое) включают информацию о хозяйственной (финансовой) операции, которая указана в бухгалтерской документации.

В число основных и обязательных реквизитов, которые предусмотрены частью 2 ст. 9 ФЗ № 402 относят:

- наименование (акты, накладные, счета-фактуры, приходный кассовый ордер и др.);

- дата формирования документа;

- наименование предприятия, создавшего документ;

- содержание хозяйственной операции или факта хозяйственной жизни;

- величина факта хозяйственной жизни натурального и (или) денежного измерения с обязательным указанием единиц измерения;

- наименование должностных лиц (или лица), которые совершили сделку, операцию и отвечают за правильное ее оформления, либо наименование должностных лиц, которые отвечают за правильное оформление свершившегося события;

- подписи лиц с указанием их ФИО или прочих реквизитов, используемых с целью идентификации этих лиц.

Если возникает необходимость, то в структуру документа может быть включен дополнительный реквизит, в том числе адрес организации, основание для проведения хозяйственной операции, которая фиксируется в документе, печать, эмблема предприятия, визы, отметка о контроле и прочие реквизиты, которые могут быть определены характером документируемых хозяйственных операций.

Первичный документ по учету денежных средств может быть подписан только руководителем предприятия или главным бухгалтером. Также это могут осуществлять лица, которым по приказу предоставлены эти полномочия.

Исправления первичных документов должно включать дату исправления, а также подписи лиц, которые занимались составлением документа, в котором осуществлено исправление. При этом необходимо указать фамилии и инициалы или другие реквизиты, необходимые для идентификации этих лиц (ч. 7 ст. 9 ФЗ № 402). Исправления могут быть произведены в случае согласования с участниками хозяйственных операций.

Нельзя производить исправления в следующих видах документов:

- кассовые документы (ПКО, РКО, кассовый ордер, журнал регистрации кассовых документов, кассовая книга);

- банковские документы (платежное поручение и требование, аккредитив, инкассовое поручение, денежный чек, объявление на взнос наличными).

Регистры бухгалтерского учета и документация бухгалтерской отчетности

В соответствии со ст. 10 ФЗ № 402 регистры бухгалтерского учета используются с целью регистрации, систематизации и накопления сведений, которые содержатся в принятых к учету первичных документах. Они предназначены для того, чтобы отражать информацию на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведут с помощью специальных книг (журналов), ведомостей, на отдельных листах и карточках, в виде машинограммы, полученной посредством вычислительной техники. Также они могут быть записаны на магнитной ленте, диске, дискете и прочих машинных носителях.

Не допустимо при регистрации пропускать и изымать объекты бухгалтерского учета, включенные в регистры бухгалтерского учета (ч. 2 ст. 10 ФЗ № 402).

Форма счетоводства или бухгалтерского учета характеризуется порядком сочетания учетных регистров, их внешним видом, последовательностью записей в них, использованием счетной техники, построением документации и схемой документооборота. В соответствии с ч. 6 ст. 10 ФЗ № 402 формы регистров бухучета подлежат утверждению руководителем предприятия или учреждения. Это осуществляется по представлению должностных лиц, на которых возлагается ведение бухгалтерского учета. Бюджетное законодательство Российской Федерации устанавливает и регулирует формы регистров для предприятий и учреждений государственного сектора.

Документы бухгалтерской (финансовой) отчетности (ст. 13 Закона № 402-ФЗ) – это единая система документальной отчетности на основе данных бухгалтерии в соответствии с установленными формами (на базе документов 2 указанных разновидностей).

Бухгалтерская финансовая отчетность включает сведения и показатели финансового положения предприятия на отчетную дату, информацию о финансовом результате его работы и движении денежных средств за отчетный период. Вся информация систематизируется и должна соответствовать законодательству о бухгалтерском учете.

Бухгалтерская отчетность в качестве системы показателей может разделяться на группы по определенным составам отчетности для разных предприятий, включая организации и учреждения государственного сектора, некоммерческие организации, ЦБ РФ. С ее помощью характеризуется финансово-хозяйственная деятельность любого экономического субъекта за отчетный период.

Если принять во внимание ФЗ от 27.07.10 года № 208 «О консолидированной финансовой отчетности», то вместе с формированием бухгалтерской отчетности предприятия, необходимо составление и консолидированной отчетности.

Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия. Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года.

По отношению к бухгалтерской (финансовой) отчетности нельзя установить режим коммерческой тайны. Это прописано в ч. 11 ст. 13 Федерального Закона № 402 и обусловлено тем, что она не обладает коммерческой ценностью и при этом может быть известна третьим лицам после ее опубликования. Вместе с этим в зависимости от указанных положений законодательства о бухучете экономический субъект не предпринимает мер по охране ее конфиденциальности.

Что такое реквизиты — их назначение и виды (реквизиты документа, банковской карты, организации)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. В повседневной жизни и в рабочей деятельности мы часто сталкиваемся с необходимостью указания реквизитов. О том, что это такое, в общих чертах знают все.

В этой статье мы разберем данный вопрос немного подробней. Определим, что такое реквизиты, для чего их нужно указывать в документах, и какие их виды бывают.

Реквизиты – это…

Слово это имеет несколько значений. Суть термина понятна из его перевода с латинского (requisitum), что означает «требуемое», «необходимое». Т.е. реквизит – это то, без чего нельзя обойтись.

Толкование термина зависит от сферы, в которой он применяется.

Например, бутафорский реквизит – это вещи, предметы, без которых нельзя представить обстановку, в которой развертывается театральное или иное зрелищное представление.

Бутафорский реквизит может быть реальным предметом или искусно изготовленным муляжом (бутафорский пистолет, шпага и т.д.).

Совсем иное толкование термина – в деловой сфере. Здесь под реквизитом понимают совокупность сведений, позволяющих идентифицировать какой-либо объект.

Например, такой документ, как паспорт гражданина, идентифицируется посредством номера, серии, даты и места его выдачи, т.е. его реквизитами.

Вывод: реквизиты – это данные, позволяющие идентифицировать какой-либо документ или юридическое лицо.

Реквизиты в делопроизводстве – это элементы оформления документа. Отсутствие какого-либо реквизита в документе может повлечь его недействительность.

Реквизиты документов в делопроизводстве

В 2017 году в действие введен ГОСТ (что это такое?) Р 7.0.97-2016 (на смену ГОСТ 6.30-2003). Этот государственный стандарт прописывает, что является реквизитами для организационно-распорядительной документации в РФ.

Пояснение: к организационной документации относятся документы, фиксирующие решения организационных вопросов при управлении государством, субъектами РФ (что это такое?), предприятиями (что это?) и организациями (независимо от формы собственности).

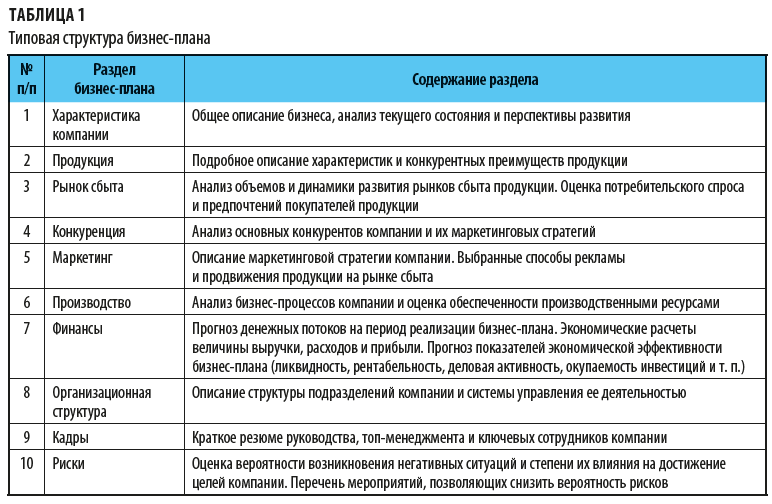

Общий перечень реквизитов документов и их классификационные коды – на скрине ниже:

Если говорить проще, то документ должен состоять из 3 блоков:

- Сведения о составителе документа;

- Тело документа (наименование, например, счет-фактура, приказ и т.д. + текст документа);

- Сведения о дальнейшей судьбе документа (например, вынесение резолюции, направление документа получателю, направление документа в работу, в архив).

Прочитать о том, как должны быть прописаны и указаны все вышеперечисленные реквизиты, можно из официального источника по этой ссылке.

Основными реквизитами, идентифицирующими документ, являются:

- наименование;

- дата и место составления;

- регистрационный номер.

Именно эти реквизиты являются уникальными для каждого конкретного документа.

Поэтому при необходимости нет нужды прилагать копию документа, достаточно указать ссылку на него. Например: «Квартира принадлежит Иванову В.В. на основании свидетельства о собственности серия …, номер …, выданный … 30.08. 2015 г.».

Реквизиты организации

В нашей стране сотни тысяч организаций. Каждая из них представляет либо юридическое лицо, либо ИП. Юр.лица РФ зарегистрированы в едином государственном реестре юридических лиц (ЕГРЮЛ), а ИП – в едином государственном реестре ИП (ЕГРИП).

Для идентификации юр.лиц и ИП были созданы специальные классификаторы, коды которых им и присваиваются.

Таким образом, у каждой организации – определенный перечень реквизитов. В совокупности они уникальны.

Перечень реквизитов организации:

- полное наименование с указанием правовой формы, например, общество с ограниченной ответственностью «Алые паруса». Наименование должно быть прописано именно в таком виде, в каком оно зафиксировано в учредительных документах;

- сокращенное наименование (обычно это относится к правовой форме, иногда – к названию фирмы). Например, ООО «Алые паруса»;

- юридический адрес – адрес, где зарегистрирована компания, согласно учредительным документам;

- фактический адрес – адрес, где фирма располагается по факту на момент составления документа;

- ФИО руководителя компании (не обязательный);

- ИНН (идентификационный номер налогоплательщика), присваивается организации при постановке на учет в ИФНС (инспекции федеральной налоговой службы);

- КПП (код причины постановки на учет), может быть не уникальным, только связка «КПП + ИНН» является идентифицирующей;

- ОГРН (основной государственный номер), под этим номером юр.лицо вносится в ЕГРЮЛ;

- ОКВЭД (общероссийский классификатор видов экономической деятельности), номер присваивается исходя из видов деятельности, указанных в учредительных документах;

- ОКПО (общероссийский классификатор предприятий и организаций), присваивается в органами статистики в зависимости от рода деятельности юр.лица;

- ОКАТО (общероссийский классификатор административно-территориального деления);

- банковские реквизиты (подробней о них – в следующем разделе статьи).

Таким образом, если известны все реквизиты какой-либо компании, то, можно считать, что об этой организации известно все: от даты ее регистрации и местонахождения до экономического состояния на текущий момент времени.

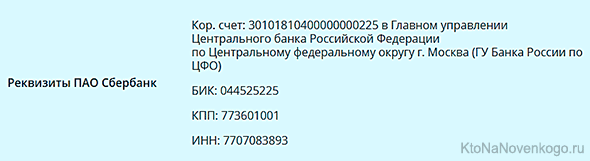

Банковские реквизиты

Банк – это организация (юридическое лицо), занимающееся финансово-кредитными операциями. Ключевое слово здесь (в контексте этой статьи) – «организация».

Следовательно, банковские реквизиты – это сведения, позволяющие идентифицировать конкретный банк.

Перечень реквизитов банка соответствует перечню любой организации в РФ. Особенностью такого перечня банковских компаний является наличие дополнительных сведений:

- корреспондентский счет (необходим для взаиморасчетов между банками);

- БИК – банковский идентификационный код, присваивается Центральным Банком РФ.

Для примера – реквизиты ПАО Сбербанк (взяты с официального сайта Сбербанка):

Региональные отделения Сбербанка имеют иные номера корреспондентских счетов.

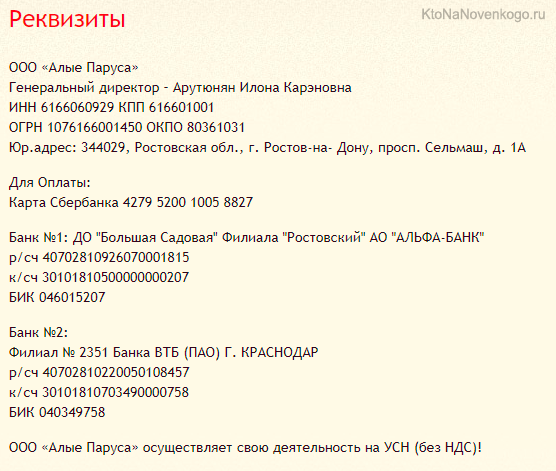

Как пример всего вышесказанного – реквизиты реально существующей компании (взяты в свободном доступе в интернете):

Практически каждая организация имеет свой банковский счет (расчетный счет, их может быть несколько). Поэтому при указании реквизитов юридического лица указываются и его банковские данные, т.е.:

- номер расчетного счета;

- наименование банка, где открыт этот счет, его номер (если это подразделение банка) и город;

- БИК банка;

- кор.счет банка.

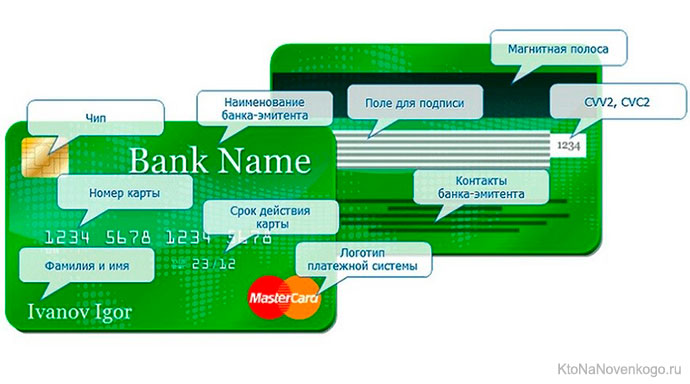

Реквизиты карты

Реквизиты банковской карты:

Кроме этой информации, к реквизитам банковской карты относится номер расчетного счета, к которой «привязана» конкретная карта. Номер этого счета зафиксирован в документе, который выдается клиенту банка при активации его карты. Эта информация нужна для перевода денежных средств на карту от юридических лиц.

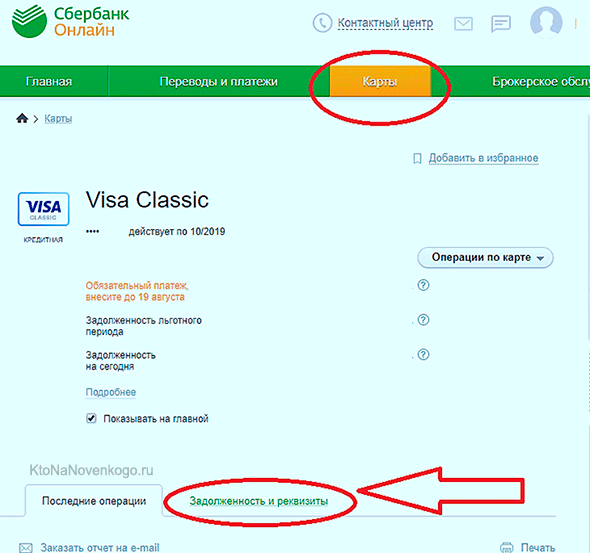

Клиент Сбербанка может узнать расчетный счет своей банковской карты в личном кабинете на сайте «Сбербанк онлайн». Посмотрите на скрине, где искать номер:

Надеюсь, что информация, представленная в этой статье, была вам полезна.