Как учитывать прибыль контролируемой иностранной компании

Законодательство о контролируемых иностранных компаниях (КИК) введено во многих странах. Это связано с тем, что бизнес, уходя в юрисдикции с минимальным налогообложением, влияет на внутренние рынки стран, где собственно ведется бизнес. Расскажем о нюансах учета прибыли КИК.

Что такое контролируемые иностранные компании

Страны Евросоюза, вводя законодательство о КИК, руководствуются Директивой ЕС от 12.07.2016 № 2016/1164.

Нормы, регулирующие деятельность КИК, введены и в России. Их можно найти в Налоговом кодексе.

Контролируемые зарубежные компании – это иностранные организации, не являющиеся налоговыми резидентами РФ, а их контролирующее лицо (физическое или юридическое), наоборот, является налоговым резидентом РФ (ст. 25.13 НК).

КИК также признается иностранная структура без образования юридического лица, контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

При этом контролирующим лицом иностранной организации признаются следующие лица:

- физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 процентов;

- физическое или юридическое лицо, доля участия которого в этой организации (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 10 процентов, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

Чем регламентирован порядок учета прибыли КИК

Правила по КИК изложены в главе 3.4 НК. В частности в данной главе учтены правила учета прибыли с отсылкой на главу 25 НК.

Так по нормам ст. 25.15 НК и ст. 309.1 НК указано, что прибылью КИК считается величина прибыли (убытка) этой компании, определенная по данным ее финансовой отчетности.

Отчетность составляется в соответствии с личным законом такой компании за финансовый год (до налогообложения), либо по правилам, установленным НК для налогоплательщиков – российских организаций.

Прибыль можно уменьшить на сумму выплаченных дивидендов в календарном году, следующем за годом, за который согласно личному закону компании составляется финансовая отчетность. При этом учитываются промежуточные дивиденды, выплаченные в течение финансового года (или календарного года, если финансовая отчетность по нормам зарубежного законодательства не составляется).

Определение прибыли КИК – задача сложная. Обратитесь к специалистам компании МКПЦН-Консультант для оперативного решения вопросов по расчету и уплате налогов по КИК. Также вам помогут выяснить, является ли юридическое или физическое лицо контролирующим лицом иностранной организации и составить уведомление о КИК,

Подробности расчета прибыли КИК

Здесь всё не так просто. При расчете прибыли КИК следует учесть, что, например, в таком расчете не учитываются доходы из п. 1 ст. 309 НК, где источником выплаты являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом ст. 312 НК.

Дополнительно можно отметить, что на основании п. 7 ст. 25.15 НК, прибыль КИК учитывается при определении налоговой базы за налоговый период в случае, если ее величина, рассчитанная по правилам ст. 309.1 НК, составила более 10 млн рублей. Эти, а также иные разъяснения по расчету и уплате налога с дохода КИК есть в письме ФНС от 27.10.2022 № ШЮ-3-13/11912@.

НДФЛ с прибыли КИК

Ставка НДФЛ с прибыли КИК для контролирующего физического лица составляет 13 (15)%. Налог уплачивается в общие сроки – не позднее 15 июля года, следующего за истекшим налоговым периодом.

По нормам ст. 25.15 НК, при расчете НДФЛ с прибыли КИК нужно пользоваться теми же правилами, что при расчете налога на прибыль, или платить фиксированный платеж. Но есть свои особенности.

Если физлицо выбирает вариант по нормам гл. 25 НК, то этот выбор должен быть зафиксирован в декларации и применяться не менее пяти лет подряд (п. 1.4 ст. 309.1 НК).

Особенностями исчисления НДФЛ является и то, что дата фактического получения дохода физлица определяется как 31 декабря:

- года, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность по итогам года, если иностранная компания ее сдает;

- года, следующего за календарным годом, за который определяется прибыль КИК, если иностранная компания финансовую отчетность не составляет.

Также, хоть и с прибыли КИК физлицо уплачивает НДФЛ, нужно помнить, что налог на сумму налоговых вычетов уменьшить не получится (ст. 210 НК).

Если физлицо выбирает уплату НДФЛ с фиксированной прибыли, то нужно учесть такие нюансы.

Фиксированная сумма прибыли для исчисления НДФЛ с 2021 года равняется 34 млн руб. Для перехода на фиксированный платеж нужно подать уведомление до 31 декабря года, в котором человек хочет применять такой режим. Уведомление подается по форме (утв. приказом ФНС от 19.05.2021 № ЕД-7-13/495@).

Переходить на другой режим уплаты НДФЛ с уплаты, исходя из фиксированной прибыли КИК, по общим правилам можно не ранее чем через пять лет (п. 3 ст. 227.2 НК).

Уплата налога с фиксированной прибыли кажется, на первый взгляд, более простым решением. А на самом деле такой режим имеет свои нюансы и не всегда является целесообразным для компании. Получите консультацию от специалистов МКПЦН-Консультант для принятия решения в оптимизации налогообложения.

Когда можно не платить налоги с прибыли КИК

Первое, что можно отметить, так это то, что если прибыль КИК составляет менее 10 млн руб. за налоговый период, то, как было указано выше, с прибыли КИК налог уплачивать не нужно.

Правила освобождения от налога прибыли КИК вне зависимости от суммы прибыли указаны в ст. 25.13.1 НК . В некоторых случаях от налогообложения освобождается прибыль КИК только при наличии дополнительных условий.

В частности, от налогообложения освобождена КИК, если такая компания является:

- НКО, которая не распределяет прибыль между акционерами;

- резидентом ЕАЭС, то есть она образована в соответствии с законами государства – члена ЕАЭС и имеет там постоянное местонахождение;

- акционером (участником) оператора нового месторождения углеводородного сырья или таким оператором нового морского месторождения углеводородного сырья.

Также при определенных условиях от налогообложения освобождается КИК, которая:

- по итогам финансового года имеет эффективную ставку налогообложения прибыли больше, чем 75% средневзвешенной ставки по налогу на прибыль;

- признается активной компанией;

- является организацией финансового сектора;

- признается международной холдинговой компанией;

- участвует в проектах по добыче полезных ископаемых в соответствии с СРП, концессионными соглашениями, лицензионными соглашениями и иными соглашениями на условиях риска.

При этом следует помнить, что даже если компания освобождена от налогообложения, то налогоплательщик не освобождается от обязанности подачи уведомления о КИК.

Если страна резидентства КИК недружественная и местные консультанты и аудиторы расторгают обязательства по подготовке отчетности

По правилам ст. 25.15 НК к налоговой декларации по налогу на прибыль контролирующее лицо должно предоставить финансовую отчетность КИК (а при её отсутствии – иные документы) и аудиторское заключение (при наличии). Тем самым подтверждается размер прибыли.

За непредоставление документов грозит ответственность по правилам п. 1.1 ст. 126 НК.

Однако в этом году многие налогоплательщики могут испытывать сложности при подаче отчетности по КИК за рубежом и предоставлении необходимых документов по правилам НК. В особенности вопрос остро встал в недружественных странах, где были введены дополнительные санкции.

В связи с этим в НК были внесены изменения законом от 26.03.2022 № 67-ФЗ, согласно которым при непредставлении необходимых документов за финансовые годы, даты окончания которых приходятся на 2020 и 2021 годы, налогоплательщики привлечению к ответственности не подлежат.

Подобные разъяснения были дополнительно даны на официальном сайте ФНС в опубликованном письме от 29.04.2022 № ШЮ-4-13/5376@.

Компания МКПЦН-Консультант поможет с решением вопросов, связанных с КИК:

- подготовить уведомление об участии в иностранных организациях;

- подготовить уведомление о контролируемых иностранных компаниях;

- определение прибыли КИК;

- заполнение соответствующих разделов декларации.

1. В целях настоящей главы доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления), если иное не предусмотрено пунктом 1.1 настоящей статьи.

1.1. Налогоплательщики, указанные в подпункте 1 пункта 1 статьи 275.2 настоящего Кодекса, признают доходы от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в том налоговом (отчетном) периоде, в котором они имели место, независимо от времени фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления), но не ранее даты выделения на участке недр нового морского месторождения углеводородного сырья либо в случаях, предусмотренных пунктом 8 статьи 261 настоящего Кодекса, даты принятия налогоплательщиком решения о завершении работ (их части) по освоению природных ресурсов на указанном участке недр или о полном прекращении работ на участке недр в связи с экономической нецелесообразностью, геологической бесперспективностью или по иным причинам.

Если на участке недр выделено более одного нового морского месторождения углеводородного сырья, сумма доходов до даты выделения на участке недр новых морских месторождений углеводородного сырья, относящихся к деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, осуществляемой на каждом новом месторождении на этом участке недр, определяется с учетом положений пункта 3 статьи 299.3 настоящего Кодекса.

Указанные в настоящем пункте доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на даты, соответствующие датам признания аналогичных видов доходов в соответствии с пунктами 3 — 6 настоящей статьи, без учета положений абзаца первого настоящего пункта.

2. По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам).

3. Для доходов от реализации, если иное не предусмотрено настоящей главой, датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с пунктом 1 статьи 39 настоящего Кодекса, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. При реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в извещении комиссионера (агента) о реализации и (или) в отчете комиссионера (агента).

Датой реализации недвижимого имущества признается дата передачи недвижимого имущества приобретателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества.

Датой реализации принадлежащих налогоплательщику ценных бумаг также признается:

дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований;

дата, определяемая в соответствии с пунктом 2 статьи 273 настоящего Кодекса, — для дохода от погашения долговых ценных бумаг, выпущенных в соответствии с законодательством иностранного государства, права на которые учитываются в реестре владельцев ценных бумаг, ведение которого осуществляют иностранные организации в соответствии с законодательством иностранного государства;

дата фактического получения налогоплательщиком сумм частичного погашения номинальной стоимости ценной бумаги в период ее обращения, предусмотренного условиями выпуска.

В целях настоящей главы однородными признаются требования по передаче имеющих одинаковый объем прав ценных бумаг одного эмитента, одного вида, одной категории (типа) или одного паевого инвестиционного фонда (для инвестиционных паев паевых инвестиционных фондов).

При этом зачет встречных однородных требований должен подтверждаться документами в соответствии с законодательством Российской Федерации о прекращении обязательств по передаче (принятию) ценных бумаг, в том числе отчетами клиринговой организации, лиц, осуществляющих брокерскую деятельность, или управляющих, которые в соответствии с законодательством Российской Федерации оказывают налогоплательщику клиринговые, брокерские услуги или осуществляют доверительное управление в интересах налогоплательщика.

3.1. Денежные средства, полученные налогоплательщиком, являющимся лицом, выпустившим цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, в оплату этих цифровых финансовых активов и (или) цифровых прав, признаются доходом, если иное не предусмотрено настоящей статьей, на дату выкупа этих цифровых финансовых активов и (или) цифровых прав.

Денежные средства, полученные налогоплательщиком — обладателем цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, в результате выкупа цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, признаются в составе доходов на дату выкупа этих цифровых финансовых активов и (или) цифровых прав.

Доходы в виде денежных средств, полученных налогоплательщиком, являющимся лицом, выпустившим цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, в оплату этих цифровых финансовых активов и (или) цифровых прав, решением о выпуске которых срок выкупа не определен или составляет более 10 лет, признаются на дату истечения десятилетнего срока с даты выпуска этих цифровых финансовых активов и (или) цифровых прав.

Доходы в виде денежных средств, полученных налогоплательщиком, являющимся лицом, выпустившим цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, в оплату этих цифровых финансовых активов или цифровых прав, по которым не предполагается выкуп, признаются на дату получения денежных средств.

4. Для внереализационных доходов датой получения дохода признается:

1) дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) — для доходов:

абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

в виде безвозмездно полученного имущества (работ, услуг);

по иным аналогичным доходам;

2) дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика — для доходов:

в виде дивидендов от долевого участия в деятельности других организаций;

в виде безвозмездно полученных денежных средств;

в виде сумм возврата ранее уплаченных некоммерческим организациям взносов, которые были включены в состав расходов;

в виде процентов, начисляемых на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве);

в виде иных аналогичных доходов;

2.1) дата получения недвижимого имущества по передаточному акту или иному документу о передаче (подтверждающему передачу) недвижимого имущества, дата перехода права собственности на иное имущество (в том числе ценные бумаги) — для доходов в виде дивидендов, полученных в неденежной форме;

3) дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода — для доходов:

от сдачи имущества в аренду;

в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности;

в виде иных аналогичных доходов;

4) дата признания должником либо дата вступления в законную силу решения суда — по доходам в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба), если иное не предусмотрено подпунктом 15 настоящего пункта;

5) последний день отчетного (налогового) периода — по доходам:

в виде сумм восстановленных резервов и иным аналогичным доходам;

в виде распределенного в пользу налогоплательщика при его участии в простом товариществе дохода;

по доходам от доверительного управления имуществом;

по иным аналогичным доходам;

6) дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) — по доходам прошлых лет;

7) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами (в том числе по обезличенным металлическим счетам), а также последнее число текущего месяца — по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте (за исключением авансов), и положительной переоценки стоимости драгоценных металлов и требований (обязательств), выраженных в драгоценных металлах, осуществляемой в порядке, установленном нормативными актами Центрального банка Российской Федерации, если иное не предусмотрено подпунктом 7.1 настоящего пункта;

7) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

7.1) дата прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте, при дооценке (уценке) которых возникает положительная курсовая разница, — по доходам в виде положительной курсовой разницы, возникшей в налоговых (отчетных) периодах 2022 — 2024 годов по требованиям (обязательствам), в том числе по требованиям по договору банковского вклада (депозита), стоимость которых выражена в иностранной валюте (за исключением авансов);

дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями к бухгалтерскому учету, — по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества;

дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями к бухгалтерскому учету, — по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества;

9) дата, когда получатель имущества (в том числе денежных средств) фактически использовал указанное имущество (в том числе денежные средства) не по целевому назначению либо нарушил условия, на которых они предоставлялись, — для доходов в виде имущества (в том числе денежных средств), указанных в пунктах 14, 15 статьи 250 настоящего Кодекса;

10) дата перехода права собственности на иностранную валюту для доходов от продажи (покупки) иностранной валюты;

11) датой получения дохода в виде денежного эквивалента имущества, переданного на пополнение целевого капитала некоммерческой организации в установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» порядке и возвращенного жертвователю или его правопреемникам, признается дата зачисления денежных средств на расчетный счет налогоплательщика;

12) датой получения дохода в виде прибыли контролируемой иностранной компании признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год, а в случае отсутствия в соответствии с личным законом такой компании обязанности по составлению и представлению финансовой отчетности — 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания календарного года, за который определяется ее прибыль;

13) дата представления в налоговый орган налоговой декларации по акцизам в части операций, указанных в пункте 24 части второй статьи 250 настоящего Кодекса;

14) дата уплаты процентов для доходов в виде процентов по кредитному договору:

предусмотренная кредитным договором, заключенным специализированным застройщиком с уполномоченным банком, на предоставление целевого кредита в соответствии с Федеральным законом от 30 декабря 2004 года N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»;

установленная при изменении условий кредитного договора в соответствии с Федеральным законом от 3 апреля 2020 года N 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»;

предусмотренная кредитным договором, указанным в пункте 62.2 статьи 217 или подпункте 21.4 пункта 1 статьи 251 настоящего Кодекса;

14.1) дата поступления денежных средств, но не позднее 31 марта 2024 года — для доходов в виде процентов, начисленных в 2022 и 2023 годах, по долговым ценным бумагам, выпущенным в соответствии с законодательством иностранного государства, права на которые учитываются в реестре владельцев ценных бумаг, ведение которого осуществляют иностранные организации в соответствии с законодательством иностранного государства;

15) дата поступления денежных средств (имущества, имущественных прав) для доходов в виде сумм возмещения убытков или ущерба, признанных должником или подлежащих уплате должником в пользу кредитной организации на основании решения суда, вступившего в законную силу, причиненных действиями (бездействием) лиц, контролирующих кредитную организацию, в отношении которой осуществлены (осуществляются) меры по предупреждению банкротства с участием Центрального банка Российской Федерации или государственной корпорации «Агентство по страхованию вкладов», предусмотренные Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)»;

16) дата, на которую у лица, выпустившего цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, возникают обязательства, предусмотренные решением о выпуске этих цифровых финансовых активов и (или) цифровых прав, — для доходов в виде денежных средств, причитающихся к получению налогоплательщиком — обладателем этих цифровых финансовых активов и (или) цифровых прав в связи с исполнением лицом, выпустившим эти цифровые финансовые активы и (или) цифровые права, обязательств, не связанных с выкупом этих цифровых финансовых активов и (или) цифровых прав;

17) дата, установленная для представления в налоговый орган налоговой декларации по налогу на добавленную стоимость, в которой налогоплательщиком заявлены к вычету суммы налога на добавленную стоимость, предъявленные ему лицом, выпустившим цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, — для доходов, указанных в пункте 27 части второй статьи 250 настоящего Кодекса;

18) последняя дата каждого месяца пятилетнего периода начиная с 1 января 2025 года — для доходов, указанных в пункте 28 статьи 250 настоящего Кодекса;

19) 1 января года, следующего за годом, в котором в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, было представлено уведомление, указанное в статье 25.18 настоящего Кодекса, — для доходов, указанных в пункте 29 части второй статьи 250 настоящего Кодекса.

4.1. Средства в виде субсидий, за исключением указанных в статье 251 настоящего Кодекса либо полученных в рамках возмездного договора, признаются в составе внереализационных доходов в следующем порядке:

субсидии, полученные на финансирование расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств;

субсидии, полученные на финансирование расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного (налогового) периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества, имущественных прав;

субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, или недополученных доходов, учитываются единовременно на дату их зачисления;

субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее произведенным расходам, связанным с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном порядку, предусмотренному абзацем третьим настоящего пункта.

В случае нарушения условий получения субсидий, предусмотренных настоящим пунктом, суммы полученных субсидий в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

Денежные средства, полученные от концедента по концессионному соглашению, а также денежные средства, полученные от публичного партнера по соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве, признаются в порядке, предусмотренном настоящим пунктом для учета субсидий.

Денежные средства, полученные налогоплательщиком из бюджетов бюджетной системы Российской Федерации, в том числе через третьих лиц, в целях финансирования выполняемых работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации, признаются в порядке, предусмотренном настоящим пунктом для учета субсидий.

4.2 — 4.4. Утратили силу с 1 января 2015 года. — Федеральный закон от 29.12.2014 N 465-ФЗ.

5. При реализации финансовым агентом услуг финансирования под уступку денежного требования, а также реализации новым кредитором, получившим указанное требование, финансовых услуг дата получения дохода определяется как день последующей уступки данного требования или исполнения должником данного требования. При уступке налогоплательщиком — продавцом товара (работ, услуг) права требования долга третьему лицу дата получения уступки права требования определяется как день подписания сторонами акта уступки права требования.

6. По договорам займа или иным аналогичным договорам (включая долговые обязательства, оформленные ценными бумагами), срок действия которых приходится более чем на один отчетный (налоговый) период, в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) его выплаты, предусмотренных договором, за исключением доходов, указанных в подпункте 14 пункта 4 настоящей статьи.

В случае, если договором займа или иным аналогичным договором (включая долговые обязательства, оформленные ценными бумагами) предусмотрено, что исполнение обязательства по такому договору зависит от стоимости (или иного значения) базового актива с начислением в период действия договора фиксированной процентной ставки, доходы, начисленные исходя из этой фиксированной ставки, признаются на последнее число каждого месяца соответствующего отчетного (налогового) периода, а доходы, фактически полученные исходя из сложившейся стоимости (или иного значения) базового актива, признаются на дату исполнения обязательства по этому договору.

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Положения настоящего пункта не применяются к доходам в виде процентов, начисляемых на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве).

Независимо от положений абзацев первого — третьего настоящего пункта доходы в виде процентов, начисленных по договору займа на финансирование зарубежного геолого-разведочного проекта и не признанных для целей налогообложения за период с даты выдачи такого займа по последнее число месяца, на который приходится дата принятия решения по такому зарубежному геолого-разведочному проекту, учитываются для целей налогообложения одним из следующих способов:

в случае прекращения обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным не учитываются для целей налогообложения;

в случае несоответствия договора займа на финансирование зарубежного геолого-разведочного проекта одному из условий, указанных в пункте 11 статьи 261 настоящего Кодекса, учитываются в полном объеме на 1-е число месяца, следующего за месяцем, в котором такое условие было нарушено;

в иных случаях учитываются равномерно в течение двух лет начиная с месяца, следующего за месяцем, на который приходится дата принятия решения по зарубежному геолого-разведочному проекту.

Датой принятия решения по зарубежному геолого-разведочному проекту признается наиболее ранняя из следующих дат:

дата принятия налогоплательщиком решения об успешности зарубежного геолого-разведочного проекта;

дата прекращения обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным;

дата прекращения (частичного прекращения) обязательств по договору займа на финансирование зарубежного геолого-разведочного проекта;

дата, на которую в отношении договора займа на финансирование зарубежного геолого-разведочного проекта было нарушено одно из условий, указанных в пункте 11 статьи 261 настоящего Кодекса;

последнее число месяца, в котором истекают семь последовательных календарных лет с даты выдачи займа на финансирование зарубежного геолого-разведочного проекта.

Признание зарубежного геолого-разведочного проекта успешным или экономически нецелесообразным и (или) геологически бесперспективным осуществляется налогоплательщиком самостоятельно в порядке, аналогичном порядку, установленному пунктом 10 статьи 261 настоящего Кодекса в отношении решения, указанного в абзаце пятом пункта 11 статьи 261 настоящего Кодекса.

Доходы в виде процентов, фактически полученные (как в денежной, так и в натуральной форме, в том числе путем зачета встречных требований и обязательств) налогоплательщиком по договору займа на финансирование зарубежного геолого-разведочного проекта в период с даты выдачи такого займа по последнее число месяца, на который приходится дата принятия решения по такому зарубежному геолого-разведочному проекту, признаются на дату их получения, определяемую в порядке, установленном пунктом 2 статьи 273 настоящего Кодекса.

7. Утратил силу. — Федеральный закон от 20.04.2014 N 81-ФЗ.

8. Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода, если иное не установлено настоящим пунктом.

Требования (обязательства), стоимость которых выражена в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности на указанное имущество, прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше.

Если при пересчете выраженной в иностранной валюте (условных денежных единицах) стоимости требований (обязательств), подлежащих оплате в рублях, применяется иной курс иностранной валюты, установленный законом или соглашением сторон, пересчет доходов, требований (обязательств) в соответствии с настоящим пунктом производится по такому курсу.

В случае получения аванса, задатка доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату получения аванса, задатка (в части, приходящейся на аванс, задаток).

Требования, стоимость которых выражена в иностранной валюте, по договору займа на финансирование зарубежного геолого-разведочного проекта (включая задолженность по начисленным процентам) пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату принятия решения по зарубежному геолого-разведочному проекту, определяемую в порядке, установленном пунктом 6 настоящей статьи.

Доходы в виде положительной курсовой разницы, возникающей в результате пересчета требований по договору займа на финансирование зарубежного геолого-разведочного проекта на дату принятия решения по зарубежному геолого-разведочному проекту, признаются в составе внереализационных доходов одним из следующих способов:

в случае прекращения обязательств по такому договору займа в полном объеме без удовлетворения имущественных требований налогоплательщика в связи с окончанием работ на указанном зарубежном геолого-разведочном проекте и признанием такого проекта экономически нецелесообразным и (или) геологически бесперспективным не учитываются для целей налогообложения;

в случае несоответствия договора займа на финансирование зарубежного геолого-разведочного проекта одному из условий, указанных в пункте 11 статьи 261 настоящего Кодекса, учитываются в полном объеме на дату, когда такое условие было нарушено;

в иных случаях учитываются равномерно в течение двух лет начиная с месяца, следующего за месяцем, на который приходится дата принятия решения по зарубежному геолого-разведочному проекту.

Начиная со дня, следующего за датой принятия решения по зарубежному геолого-разведочному проекту, пересчет требований, стоимость которых выражена в иностранной валюте, по соответствующему договору займа на финансирование зарубежного геолого-разведочного проекта в рубли производится в общем порядке, установленном абзацами первым — четвертым настоящего пункта.

Контролируемые иностранные компании: закон и разъяснения

Одним из самых важных аспектов существования любого государства является собираемость им налогов. Без сбора налогов ни одно государство существовать не может. Вопрос о собираемости налогов важен, но не менее важен вопрос о том, какие именно доходы ими облагать. Для государства важно не проглядеть доходов граждан и организаций. А граждане всегда ломают голову над тем, как снабдить свою налогооблагаемую базу технологией «Stealth» и сделать ее невидимой для государства, налоговым резидентом которого они являются. На этом фоне, граждане пытаются найти место «где глубже», а государство пытается вывести их «на чистую воду». И в данном случае, ведение бизнеса вне пределов РФ, но при этом обладая возможностью контролировать распределение доходов попало под пристальное внимание государства. Это и не удивительно. В наиболее экономически развитых странах, среди которых США, Великобритания, Германия, Дания, Канада, Норвегия и др. законодательное регулирование в области налогообложения контролируемых иностранных компаний оформилось достаточно давно. В международной практике положения о КИК получило название «CFCrules».

На протяжении последних двух лет в России также складывается постепенная практика в отношении применения новых положений НК РФ, касающихся налогообложения контролируемых иностранных компаний. Более того, даже после выхода 376 ФЗ, получившего негласное название закон о КИК, в налоговое регулирование исследуемой сфере продолжали вноситься изменения.

Созданный алгоритм налогообложения прибыли КИК, суть которого заключается во включении нераспределенной прибыли рассматриваемых субъектов в налогооблагаемую базу резидентов Российской Федерации, которые осуществляют непосредственный контроль над иностранными компаниями (контролирующих акционеров, пайщиков и пр.) на практике привнес немало правовых сложностей, связанных собственно с дальнейшей судьбой КИК и непосредственной целесообразностью их существования. В ст.246.2 НК РФ добавился критерий признания лица налоговым резидентом РФ – место фактического управления, а глава 25 НК РФ была дополнена положениями о налогообложении доходов иностранных организаций. Для лучшего понимания исследуемой проблематики, необходимо более подробно разобраться в некоторых ее аспектах.

Что из себя представляет контролируемая иностранная компания?

Контролируемая иностранная компания (КИК) – это юридическое лицо или структура без образования юридического лица, которая не является налоговым резидентом Российской Федерации и находится под контролем физических лиц и (или) организаций, признаваемых налоговыми резидентами России.

В рамках указанного понятия, НК РФ под структурой без образования юридического лица понимает такую форму объединения хозяйствующих субъектов, при которой не образуется новое юридическое лицо. Участники такой структуры посредством инвестиций и передачи имущества в доверительное управление имеют возможность извлекать доход в своих интересах. При этом данная деятельность должна соответствовать личному закону (государственная (национальная) принадлежность) создаваемой структуры.

К структурам без образования юридического лица можно отнести фонд, партнерство, товарищество, траст.

Организации – налоговые резиденты РФ

Налоговый кодекс четко определяет, что к таковым можно отнести российские организации, организации, признаваемые таковыми на основании международных договоров по вопросам налогообложения в целях применения этого международного договора, также организации, которые фактически управляются в России, если иное не предусматривают вышеназванные международные договоры по вопросам налогообложения.

Новеллой в НК РФ является установление конкретных условий, позволяющих определить место фактического управления организацией с целью определения страны налоговой обязанности лица. Таковыми признаются место большинства собраний совета директоров и иных аналогичных органов, кроме исполнительных. При этом для признания, что местом управления является Россия достаточно относительного большинства таких мероприятий по сравнению с другими государствами.

Осуществление исполнительным органом организации, а также главными руководителями, должностными лицами своей деятельности на территории Российской Федерации согласно НК РФ позволяет говорить, что данная организация является налоговым резидентом РФ.

Стоит отметить, что действующее законодательство позволяет иностранной организации, которая:

- имеет постоянное местонахождение на территории государства, с которым у РФ заключен договор по вопросам налогообложения,

- имеет структурное подразделение, ведущее деятельность на территории РФ,

признать себя налоговым резидентом РФ и уведомить об этом налоговый орган по месту постановки на учет структурного подразделения, в случае, если это не противоречит международному договору и НК РФ. Такая организация не признается КИК. Также за этой организацией сохраняется право на отказ от статуса налогового резидента России.

Таким образом, у лица, контролирующего иностранную организацию, есть выбор: сохранение КИК и увеличение налоговой базы НДФЛ или налога на прибыль, или же признание иностранной компании резидентом и обложение ее деятельности налогом отдельно от контролирующего лица.

Контролирующие лица КИК и доли участия

К контролирующим субъектам относятся физические или юридические лица с долей участия в КИК более 25 %, а также юридические лица и физические лица (в том числе в совокупности с супругом и несовершеннолетними детьми) с долей участия более 10 %, если доля участия всех резидентов Российской Федерации в этой организации превышает 50 %.

Порядок определения доли участия установлен статьей 105.2 НК РФ

Согласно налоговому законодательству выделяются два вида участия организации в другой организации.

Прямое участие (принадлежность контролирующей организации долей уставного (складочного) капитала, голосующих акций контролируемой организации, а также принадлежность доли пропорциональной количеству других участников в организации).

Косвенное участие (все последовательности участия одной компании в другой, определяемые через прямое участие каждой предыдущей компании в каждой последующей в соответствующей последовательности и измеряемая через долю прямого участия каждой предыдущей компании в последующей компании)

Положения, установленные в статье 105.2 НК РФ, также используется при определении участия физлиц.

Можно заключить, что увеличился (по сравнению с изначальным проектом закона) порог процента владения до 25 % для признания лица, контролирующим иностранную компанию. Однако, если в иностранной компании налоговым резидентам Российской Федерации принадлежат более половины акций или иных составных средств уставного капитала, в зависимости от организационной формы компании, контролирующим процентом для одного резидента становится доля в размере 10 %.

Стоит отметить, что в соответствии с пунктом 5 статьи 25.13 НК РФ лицо может считаться контролирующим даже без прямого соответствия, установленным выше признакам, если им осуществляется контроль над компанией в собственных или «семейных» (жены и несовершеннолетних детей) интересах. Следовательно, контролем является не только конкретная доля участия.

Что признается осуществлением контроля?

Осуществление контроля над организацией включает в себя право распределения прибыли после налогообложения, основанное на долях прямого и косвенного участия или же специальном договоре об управлении финансовыми потоками организации.

При этом существует определенная разница между осуществлением контроля над организацией и контролированием иностранной структуры без образования юридического лица. В случае последней право на распределение активов может быть предусмотрено помимо специального договора, законодательством иностранного государства.

Законодатель дает оговорку, что о контролируемости организации может свидетельствовать свершение следующих сделок:

- Заключение договора об оказании услуг номинального директора

- Заключение трастового соглашения и договора доверительного управления имуществом

- Выдача лицу генеральной доверенности на управление активами и иными средствами.

Резюмируя, можно заключить, что контролирующими лицами могут быть признаны не только непосредственные «владельцы» иностранной организации, но и ее бенефициары, так или иначе задействованные в распределении прибыли.

Законодатель в понятии «осуществление контроля» стремился охватить максимально большое количество разновидностей возможного контроля российских резидентов, создавая тем самым казуальные критерии, которые при буквальном толковании игнорируют некоторые виды иностранных компаний. Таковыми являются частные фонды, которые функционируют в классических офшорных зонах Кипра, Сейшельских островов в качестве юридических лиц и не могут быть признаны КИКами, если их учредители лишены права распределения прибыли. В дальнейшем это может вызвать множество споров на практике между потенциальными налогоплательщики и налоговыми органами.

Налог КИК или из чего формируется налоговая база?

Для реализации целей НК РФ прибыль определяется посредством учета следующих доходов:

- получаемые КИК дивиденды;

- средства, которые получены в процессе распределения прибыли и иных имущественных ценностей организаций и иных лиц;

- проценты от облигаций и других долговых облигаций;

- доходы, полученные в результате использования прав на объекты интеллектуальной собственности. Например, оплата за пользование любым авторским и смежным правом на произведения искусства, литературы, науки, в том числе кинематографические произведения, телевизионные, радиовещательные и компьютерные программы, а также вознаграждение за предоставление в пользование товарного знака, патента, а также объектов промышленного права таких, как чертежи, модели, планы, секреты производства и др.;

- доходы от реализованных акций, уступок прав в иностранные организации, которые не являются юридическими лицами согласно личному закону;

- средства, полученные от операций на фондовом рынке при помощи финансовых инструментов, используемых в срочных сделках, а также их производных;

- доходы, полученные в результате операций с недвижимым имуществом;

- доходы от арендных и субарендных сделок, исключая договоры об аренде морских и воздушных судов, а также контейнеров, используемых в морских перевозках;

- доходы, полученные от реализованных инвестиционных паев ПИФов;

- вознаграждения, полученные в сфере оказания услуг, среди которых юридические, аудиторские, маркетинговые, информационные, консультационные, а также доход, полученный в результате проведенной научно-исследовательской и опытно-конструкторских работ (НИОКР);

- доходы от реализации трудовых ресурсов, например, услуги по предоставлению персонала;

и другие доходы.

Прибыль КИК и ее определение

По смыслу пункта 1 статьи 309.1 Налогового кодекса прибыль контролируемой иностранной компании – это количество прибыли данной организации, которая определяется по средствам двух способов: на основе данных ее финансовой отчетности, которая должна составляться в соответствии с личным законом контролируемой организации за финансовый год. В этом случае прибылью (убытком) КИК признается величина прибыли (убытка) этой компании до налогообложения; по правилам, установленным главой 25 НК РФ для налогоплательщиков — российских организаций.

Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими лицами этой КИК в соответствии с главами части второй НК РФ.

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика — контролирующего лица в доле, соответствующей доле участия этого лица в КИК на дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года в соответствии с личным законом этой КИК, а в случае, если такое решение не принято, то на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика — контролирующего лица, на который приходится дата окончания финансового года КИК.

Прибыль КИК уменьшается на величину дивидендов, выплаченных этой иностранной компанией в календарном году, следующем за годом, за который в соответствии с личным законом такой компании составляется финансовая отчетность, с учетом промежуточных дивидендов, выплаченных в течение финансового года, за который составляется эта финансовая отчетность.

Прибыль КИК, являющейся иностранной структурой без образования юридического лица или иностранным юридическим лицом, для которого в соответствии с его личным законом не предусмотрено участие в капитале, уменьшается на величину распределенной прибыли.

При определении прибыли КИК, являющейся структурой без образования юридического лица, не учитываются доходы в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены в качестве взноса (вклада) от учредителя (основателя) данной структуры и (или) лиц, являющихся членами его семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, а также от иной контролируемой иностранной компании (в том числе иностранной структуры без образования юридического лица), в отношении которой хотя бы одно из указанных выше лиц является контролирующим лицом. При этом, если передающая сторона является КИК, при определении прибыли этой контролируемой иностранной компании не учитываются расходы в виде переданного имущества (включая денежные средства) и (или) имущественных прав.

Если по итогам периода, за который в соответствии с личным законом такой компании составляется финансовая отчетность за финансовый год, у иностранной организации отсутствует возможность распределения прибыли (полностью или частично) между участниками (пайщиками, доверителями или иными лицами) по причине установленной личным законом такой организации обязанности направления этой прибыли на увеличение уставного капитала, такая прибыль не учитывается при определении налоговой базы у налогоплательщика — контролирующего лица.

Исходя из вышеизложенного, можно сделать вывод, что в налоговом законодательстве закреплены два варианта определении прибыли КИК. Согласно первому варианту прибыль определяется по данным финансовой отчетности, которую должна представлять организация в налоговый орган, а с государством данной организации должно быть соглашение об избежание двойного налогообложения. В остальных случаях применяется второй вариант, то есть прибыль будет определяться по правилам главы 5 НК РФ по иным документам, позволяющим определить сумму прибыли.

Возможность зачета сумм налогов, которые организация оплатила государству, в котором она зарегистрирована предусмотрена пунктом 11 статьи 309.1 НК РФ, в соответствии с которым сумма налога, исчисленного в отношении прибыли контролируемой иностранной компании за соответствующий период, уменьшается пропорционально доле участия контролирующего лица на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

При расчёте прибыли КИК не учитываются:

- переоценка долей, паёв, ценных бумаг, производных финансовых инструментов по справедливой стоимости;

прибыль / убыток дочерних компаний; - расходы на формирование резервов, доходы от их восстановления.

Из расчёта облагаемой прибыли КИК вычитаются выплаченные ею дивиденды.

Если по итогам отчётного периода получен убыток, то его можно перенести на будущее — уменьшать на его величину облагаемую прибыль КИК последующих годов. Обязательное условие переноса — представление уведомления о КИК за период получения убытка.

Документы, подтверждающие прибыль КИК

Контролируемым лицом предоставляется налоговая декларация по налогу, по которому прибыль КИК необходимо учитывать при определении налоговой базы, а также прилагает к ней иные документы, в том числе:

- Финансовую отчетность контролируемой иностранной компании или в случае отсутствие таковой другую документацию, согласно которой возможно проверить данные, указанные в декларации.

Заключение аудитора по указанной выше отчетности, если согласно личному закону КИК необходимо провести аудит финансовой отчетности. - Копии названных документов (или оригиналы), которые составлены на иностранном языке должны пройти обязательную процедуру русификации.

- Если представить аудиторское заключение по финансовой отчетности не представляется возможным на момент представления налоговой декларации, то указанное заключение аудитора должно быть представлено срок не позднее 1 месяца со дня, который указан в уведомлении о контролируемой иностранной компании, как дата составления аудиторского заключения по финансовой отчетности.

Аудиторское заключение не должно содержать отрицательное мнение или отказ в выражении мнения.

Важным критерием учета прибыли контролируемой иностранной компании является ее местонахождение (постоянное) на территории государства, с которым у Российской Федерации заключен международный договор по вопросу налогообложения, исключая государства (территории), которые не обеспечивают обмен информации для целей налогообложения с Россией.

Пункт 2 статьи 309 НК РФ устанавливает, что если прибыль КИК определена в соответствии со сведениями, представленными в финансовой отчетности контролируемой компании и номинирована в единицах иностранной валюты, то она пересчитывается в рублях посредством применения среднего курса иностранной валюты ) к российскому рублю, установленного Банком России и определяемого за период, в течении которого на основании личного закона такой КИК составлялась годовая финансовая отчетность (имеется в виду финансовый год).

Стоит обратить внимание, что НК РФ устанавливает требования к составлению финансовой отчетности. Указанный документ должен создаваться на основании стандартов государства, чьи личным законом обладает КИК. Если же указанных стандартов не существует, то применяется международные стандарты составления финансовой отчетности, которые используются на иностранных фондовых биржах и в депозитарно-клиринговых организациях, которые включены в перечень иностранных финансовых посредников, в целях вынесения решения о принятии/непринятии ценных бумаг для торгов.

В случае, если КИК находится на территории государства, не связанного международными обязательствами с Российской Федерацией, то сумма прибыли подтверждается иными документами:

- Выписки со счетов;

- Первичные документы;

- Иные документы, которые подтверждают свершение сделок, операций в соответствии с обычаями делового оборота.

Формула эффективной ставки.

Стэфф = Н / П х 100 %

Стэфф – эффективная ставка налогообложения доходов (прибыли) иностранной организации;

Н – сумма налога с дохода (прибыли), исчисленного иностранной организацией и ее обособленными подразделениями в соответствии со своим личным законом, и налога на доходы, удержанного с доходов (прибыли) такой организации у источника выплаты таких доходов;

П – сумма дохода (прибыли) иностранной организации, определяемая в соответствии с абз. 1 п. 1 ст. 25.15НК РФ.

Формула для определения средневзвешенной ставке по налогу на прибыль организации закреплена в подпункте 2 пункта 2 статьи 25.13-1 НК РФ.

Ср. взвеш. = (Ст1 х П1 + Ст2 х П2) / (П1 + П2) х 100%

П1 – сумма прибыли иностранной организации, определяемая в соответствии с абз. 1 п. 1 ст. 25.15 НК РФ, за вычетом доходов, определяемых в соответствии с подп. 1 п. 4 ст. 309.1 НК РФ. В случае, если при исчислении показатель П1 принимает отрицательное значение, его значение принимается равным нулю;

П2 – сумма доходов иностранной организации, определяемых в соответствии с подп. 1 п. 4 ст. 309.1 НК РФ;

Ст1 – ставка налога на прибыль организаций, установленная абз. 1 п. 1 ст. 284 НК РФ (20%);

Ст2 – ставка налога на прибыль организаций, установленная подп. 2 п. 3 ст. 284 НК РФ (13 %).

Почему Белоруссия новый Кипр? Некоторые аспекты освобождения КИК от налогообложения

Налоговый кодекс для контролируемых иностранных компаний предусматривает возможность освобождения прибыли от налогообложения при наличии хотя бы одного из следующих признаков:

- КИК представляет собой некоммерческую организацию, в которой, согласно иностранному законодательству, прибыль не распределяется между бенефициарами, учредителями или иными лицами;

- КИК учреждена в соответствии с законодательством государства-участника ЕЭС (Евразийский экономический союз);

- КИК находится на территории государства, с которым у России заключен международный договор по вопросам налогообложения (в большинстве случаев – это соглашение об избежании двойного налогообложения), кроме государств, которые не обеспечивают обмен информацией с РФ для целей налогообложения, и если эффективная ставка налогообложения прибыли за финансовый год составляет не менее 75 процентов средневзвешенной налоговой ставки по налогу на прибыль организации.

Формула для определения эффективной ставки налогообложения доходов (прибыли) иностранной организации закреплена в подпункте 1 пункта 2 статьи 25.13-1 НК РФ.

Федеральной налоговой службой российской Федерации утверждается Список государств (территорий), которые не обеспечивают обмен информации для целей налогообложения с РФ («черный список»), в настоящее время перечень указанных стран отсутствует однако, при наличии соглашения об избежании двойного налогообложения с Россией, но при отсутствии реального обеспечения обмена налоговой иностранного государства с Россией , прибыль КИК не подлежит освобождению от налогообложения.

Важно указать, что в настоящее время в Российской Федерации утвержден Приказом Минфина России от 13.11.2007 № 108н «Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)», действие которого не распространяется на КИК, данный перечень применяется для определения возможности использования нулевой ставки налога на дивиденды – подпункт 1 пункта 3 статьи 284 НК РФ, а также для определения контролируемых сделок – пункт 1 статьи 105.14 НК РФ.

- КИК находится на территории государства, с которым у России заключен международный договор по вопросам налогообложения, в котором предусмотрено избежание двойного налогообложения, кроме случаев, когда государство не обеспечивает обмен информацией с Россией для целей налогообложения, и доля всех доходов, закрепленных в подпунктах 1-12 пункта 4 статьи 309.1 НК РФ, организации за финансовый год по данным финансовой отчетности, составленной в соответствии с личным законом иностранной организации, составляет не более 20 процентов.

В указанном варианте для освобождения от налогообложения КИК необходимо наличие одновременно двух условий. Первое – у государства, на территории которого находится КИК , заключен договор с Российской Федерацией об избежании двойного налогообложения. Второе – доля пассивных доходов организации, то есть дивиденды, проценты, роялти, доходы от продажи акций, реализации недвижимости, сдачи имущества в аренду или субаренду, доходы от консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, проведения научно-исследовательских и опытно-конструкторских работ, не превышает 20 % в совокупности всех доходов иностранной организации, то есть КИК должна получать большую часть доходов от активной деятельности, такой как производство, торговля, оказание услуг, выполнение работ.

Проиллюстрируем данный вариант освобождения от налогообложения КИК следующими примерами:

- Организация, которая зарегистрирована на Кипре, основной доход имеет от торговой деятельности. Часть ее дохода – платежи роялти компания получает от иностранной организации, которая использует ее товарный знак. По данным финансовой отчетности доля доходов от роялти составляет менее 20 % от общей суммы всех доходов организации. Кипр обеспечивает обмен информацией для целей налогообложения с Россией, поскольку между Россией и Кипром заключено соглашение об избежании двойного налогообложения. В связи с тем, что все условия, которые необходимы для освобождения прибыли от налогообложения, прибыль кипрской организации, которая контролируется резидентом России, освобождается от налогообложения.

- Английское партнерство с ограниченной ответственностью (LLP) или шотландское ограниченное партнерство (LP) получают прибыль от осуществления совместной исключительной торговой деятельности. Великобритания обеспечивает обмен информацией для целей налогообложения с Россией, в силу действия конвенции об избежании двойного налогообложения. Следовательно, прибыль партнерства, которое контролируется резидентом России, от налогообложения освобождается.

Важно отметить, что льготы, которые закреплены в российско-британской конвенции об избежании двойного налогообложения, LLP и LP не могут использовать, поскольку они не отдельные субъекты налогообложения, соответственно не могут подтвердить резидентсов в своей стране. - Иные специальные основания освобождения КИК от налогообложения Вы можете найти в ст. 25.13-1 НК РФ.

Права и обязанности налогоплательщика согласно ФЗ о контролируемых иностранных компаниях (КИК)

Налогообложение контролируемых иностранных компаний предусматривает в статье 23 НК РФ перечень обязанностей налогоплательщика, в частности в пункте 3.1 закреплен ряд обязанностей налогоплательщика по уведомлению налогового органа по месту нахождения организации, месту жительства физического лица в порядке и сроки, предусмотренные статьей 25.14 НК РФ:

- о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов);

- об учреждении иностранных структур без образования юридического лица;

- о контролируемых иностранных компаниях, в отношении которых они являются контролирующими лицами.

Более того в силу пункта 3.2 НК РФ обязаны сообщать в налоговый орган по местонахождению объекта недвижимого имущества сведения об участниках иностранной организации (для иностранной структуры без образования юридического лица — сведения о ее учредителях, бенефициарах и управляющих) иностранные организации, а также иностранные структуры без образования юридического лица, имеющие недвижимое имущество на праве собственности или недвижимое имущество, полученное по концессионному соглашению, которое является объектом налогообложения.

Форма и сроки исполнения указанных обязанностей по уведомлению налоговых органов налогоплательщиками, которые являются налоговыми резидентами РФ закреплена в статье 25.14 НКРФ.

Так, в соответствии с пунктами 1-3 статьи 25.14 НК РФ налогоплательщики уведомляют налоговые органы о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в такой иностранной организации (даты учреждения иностранной структуры без образования юридического лица), являющегося основанием для представления такого уведомления. Также налогоплательщик уведомляет налоговые органы о контролируемых иностранных компаниях, контролирующими лицами которых они являются в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 или 25НК РФ.

В пункте 4 статьи 25.14 НК РФ указано, что уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях представляются в налоговый орган налогоплательщиками в налоговый орган по месту своего нахождения (месту жительства) по установленным формам (форматам) в электронной форме. Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе.

Формы (форматы) уведомления и порядок заполнения форм, а также порядок представления уведомления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, то есть Федеральной налоговой службой России по согласованию с Министерством финансов Российской Федерации.

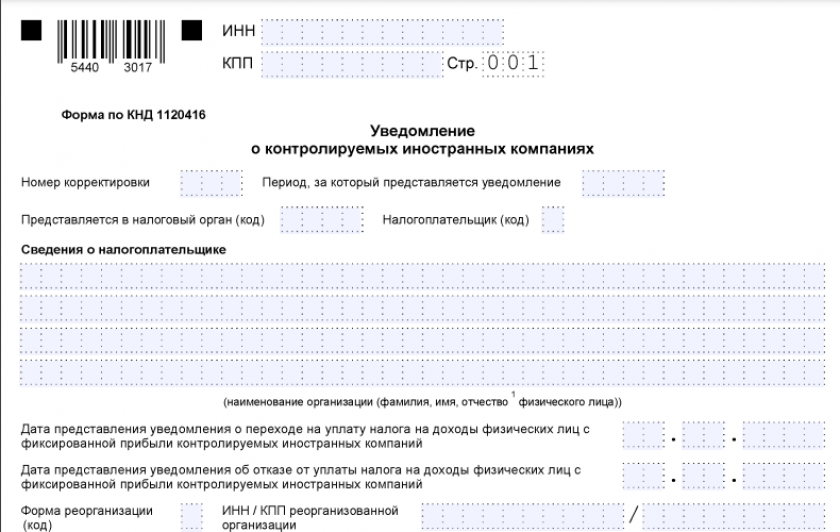

В настоящее время действуют два приказа ФНС России: Приказ ФНС России от 24.04.2015 N ММВ-7-14/177@ «Об утверждении формы и формата представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), а также порядка заполнения формы и порядка представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица)» и Приказ ФНС России от 13.12.2016 N ММВ-7-13/679@ «Об утверждении формы и порядка заполнения формы уведомления о контролируемых иностранных компаниях, а также формата и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме».

Сведения, указываемые в уведомлении о КИК

В уведомлении об участии в иностранных организациях должны быть указаны следующие сведения:

- дата возникновения основания для представления уведомления;

- наименование иностранной организации (иностранной структуры без образования юридического лица);

- регистрационный номер (номера), присвоенный иностранной организации в государстве (на территории) ее регистрации (инкорпорации), код (коды) иностранной организации в качестве налогоплательщика в государстве (на территории) ее регистрации (инкорпорации) (или их аналоги), адрес в государстве (на территории) регистрации (инкорпорации) иностранной организации при их наличии;

- организационная форма иностранной структуры без образования юридического лица, наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица, дата учреждения (регистрации) иностранной структуры без образования юридического лица, регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) иностранной структуры без образования юридического лица при их наличии (или их аналоги);

- доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия, в том числе через российскую организацию и (или) с использованием иностранной структуры без образования юридического лица, в случае, если налогоплательщик признается контролирующим лицом такой иностранной структуры без образования юридического лица, с указанием следующих сведений:

- сведения, предусмотренные подпунктами 2, 3 и 4 настоящего пункта, — в отношении каждой последующей организации (иностранной структуры без образования юридического лица), через которую (с использованием которой) реализовано косвенное участие в иностранной организации;

- доля участия в каждой последующей организации, через которую реализовано косвенное участие в иностранной организации;

- наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, код причины постановки на учет налогоплательщика — российской организации, через которую реализовано косвенное участие в иностранной организации;

- информация о том, является ли налогоплательщик — учредитель (основатель) иностранной структуры без образования юридического лица контролирующим лицом такой структуры (в случае, если уведомление представляется налогоплательщиком в отношении учрежденной им иностранной структуры без образования юридического лица).

В уведомлении о КИК указываются следующие сведения:

- период, за который представляется уведомление;

- наименование иностранной организации (иностранной структуры без образования юридического лица), уведомление об участии в которой (об учреждении которой) представлено налогоплательщиком;

- регистрационный номер (номера), присвоенный иностранной организации в государстве (на территории) ее регистрации (инкорпорации), код (коды) иностранной организации в качестве налогоплательщика в государстве (на территории) ее регистрации (инкорпорации) (или их аналоги), адрес в государстве (на территории) регистрации (инкорпорации) иностранной организации при их наличии;

- организационная форма иностранной структуры без образования юридического лица, наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица, дата учреждения (регистрации) иностранной структуры без образования юридического лица, регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) иностранной структуры без образования юридического лица при их наличии (или их аналоги);

- дата, являющаяся последним днем периода, за который составляется финансовая отчетность организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

- дата составления финансовой отчетности организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

- дата составления аудиторского заключения по финансовой отчетности иностранной организации (иностранной структуры без образования юридического лица) за финансовый год (если в соответствии с личным законом или учредительными (корпоративными) документами этой иностранной организации (иностранной структуры без образования юридического лица) установлено обязательное проведение аудита такой финансовой отчетности или такой аудит осуществляется иностранной организацией (иностранной структурой без образования юридического лица) добровольно);

- доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия, в том числе через российскую организацию и (или) с использованием иностранной структуры без образования юридического лица, в случае, если налогоплательщик признается контролирующим лицом такой иностранной структуры без образования юридического лица, с указанием следующих сведений:

- сведения, предусмотренные подпунктами 2, 3 и 4 настоящего пункта, — в отношении каждой последующей организации (иностранной структуры без образования юридического лица), через которую (с использованием которой) реализовано косвенное участие в иностранной организации;

- наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, код причины постановки на учет налогоплательщика — российской организации, через которую реализовано косвенное участие в иностранной организации;

- доля участия в каждой последующей организации, через которую реализовано косвенное участие в иностранной организации;

- описание оснований для признания налогоплательщика контролирующим лицом иностранной компании;

- описание оснований для освобождения прибыли КИК от налогообложения в соответствии с НК РФ.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления об участии в иностранных организациях или уведомления о контролируемых иностранных компаниях налогоплательщик вправе представить уточненное уведомление.

Статьей 129.6 НК РФ предусмотрена ответственность за неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, однако в случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности.

В силу пункта 5 статьи 25.13 и пунктов 8-12 статьи 25.14 НК РФ налоговый орган вправе признать налогоплательщика, не направившего уведомление, контролирующим лицом иностранной организации.

При наличии у налогового органа информации, в том числе полученной от компетентных органов иностранных государств, свидетельствующей о том, что налогоплательщик является контролирующим лицом иностранной организации (иностранной структуры без образования юридического лица), но при этом такой налогоплательщик не направил в налоговый орган уведомление налоговый орган направляет этому налогоплательщику требование представить уведомлениев установленный налоговым органом срок, который не может составлять менее тридцати дней с даты получения указанного требования.

Требование налогового органадолжно содержать следующую информацию:

- наименование (фамилия, имя, отчество) налогоплательщика, которому направляется требование;

- наименование иностранных организаций (иностранных структур без образования юридического лица), в отношении которых у налогового органа имеется информация, свидетельствующая о том, что налогоплательщик является их контролирующим лицом;

- регистрационный номер (номера), присвоенный иностранной организации (иностранной структуре без образования юридического лица), в отношении которой у налогового органа имеется информация, свидетельствующая о том, что налогоплательщик является ее контролирующим лицом;

- описание оснований, имеющихся у налогового органа, для признания налогоплательщика контролирующим лицом иностранной организации (иностранной структуры без образования юридического лица);

- период, за который налогоплательщику необходимо представить уведомление.

Налогоплательщик до истечения срока, установленного налоговым органом, вправе представить в налоговый орган пояснения относительно фактов, изложенных в требовании, свидетельствующие об отсутствии оснований для признания налогоплательщика контролирующим лицом, с одновременным представлением в налоговый орган документов (при их наличии), подтверждающих изложенные пояснения.

Должностное лицо налогового органа обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при их отсутствии налоговый орган установит факт нарушения законодательства о налогах и сборах, ответственность за которое предусмотрена статьей 129.6НК РФ, производство по делу о таком налоговом правонарушении осуществляется налоговым органом в порядке, предусмотренном статьей 101.4НК РФ.

Налогоплательщик, освобождается от ответственности, предусмотренной статьями 129.5 и 129.6НК РФ, в случае представления в установленный налоговым органом срок уведомления о контролируемых иностранных компаниях, информация о которых содержится в требовании. В этом случае пени на соответствующие суммы налогов не начисляются.

Ответственность за нарушение законодательства о КИК.

В случае неуплаты или неполной уплаты налога посредством невключения в налоговую базу части прибыли КИК наказывается штрафом в размере 20% на сумму неуплаченного налога в отношении прибыли КИК, которая должна включаться в налоговую базу по НДФЛ для лиц, контролирующих организацию (если субъект физлицо), по налогу на прибыль организации для контролирующей организации. Однако сумма штрафа не может быть меньше 100 000 рублей.

При этом данная статья пока не применяется в отношении периодов 2015-2017 годов.

Если Вы решили укрыть сведения о КИК, то Вас также ждут санкции в размере 100 000 рублей в отношении каждой КИК, о которой вы не представили сведения или же представили недостоверные.

Также НК РФ не дозволяет скрывать сведения об участии в иностранной организации или представлять недостоверные сведения. Указанное налоговое правонарушение при его обнаружении обернется штрафом в размере 50 000 рублей в отношении каждой иностранной организации, о которой были скрыты сведения или были предоставлены недостоверные.

Более подробно меры налоговой ответственности описаны в ст. 129. 5 и 129.6 НК РФ. Однако специальные нормы законодательства о налогах не отменяли давно установленных положений УК РФ, посвященных уклонению от уплаты налогов. Ст. 198 и ст. 199 УК РФ применимы и контролирующим КИК лицам, если уклонение достигло крупного или даже особо крупного размера.

Крупный размер — 2 000 000 рублей за три финансовых года к ряду (в случае если не уплачено более 10% сумм, подлежащих уплате, либо неуплаченная сумма превышает 6 000 000 рублей)

Особо крупный размер – 10 000 000 рублей за три финансовых года к ряду (20% неуплаченных налогов и сборов, либо превышение 30 000 000 рублей).

Более того УК РФ в статье 199 УК РФ предусматривает особый квалифицирующий признак, выраженный в сокрытии и искажении информации о КИК.

Перспективы ликвидации КИК

Законодатель предусмотрел возможность для контролируемого лица ликвидировать КИК и получить налоговую выгоду, которая заключается в том, что не придется включать прибыль контролируемой организации вналоговые базы НДФЛ и налога на прибыль организации-контролируемого лица.

Такая льгота за ликвидацию КИК будет предоставляться до 2018 года.

Обдумывая возможность ликвидации КИК необходимо учитывать следующие факторы:

- Прибыльность КИК и перспективы дальнейшего развития данной компании

Если контролируемая компания стабильно приносит высокий доход и в дальнейшем есть возможность привлечения дополнительных инвестиций, то ее ликвидация не видится целесообразной. - Количество акционеров (дольщиков) в КИК

Нормы НК РФ устанавливают, что налоговая база увеличивается за счет нераспределенной между акционерами прибыли.