Исследования11 января 2023 в 07:00834

О чём говорят инвестору показатели деловой активности

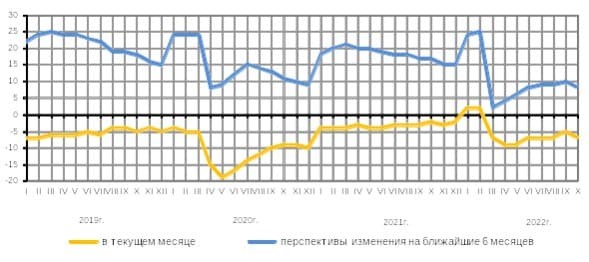

Как оценивают экономическую ситуацию руководители промышленных предприятий России

Для чего нужны показатели деловой активности

О чём говорят инвестору показатели деловой активности

Деловая активность организаций России в 2022 году

Рис. 1. Источник: данные Росстата

Рис. 2. Источник: данные Росстата

Рис. 3. Источник: данные Росстата

Рис. 4. Источник: данные Росстата

Какими будут показатели деловой активности по итогам IV квартала

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

Финансовые коэффициенты делятся на пять основных групп. Перечень основных финансовых коэффициентов и формулы их расчета представлены в табл. 6.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент текущей ликвидности за 2019 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба компании «Альфа» должна уделить больше внимания повышению текущей ликвидности;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- коэффициент обеспеченности собственными оборотными средствами как в 2018 г., так и в 2019 г. имеет отрицательное значение при нормативном > 2. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств. Если рентабельность бизнеса снизится, то компания не сможет своевременно выполнять свои обязательства перед кредиторами;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Коэффициенты оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются:

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости текущих активов

Фондоотдача

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости инвестированного капитала

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости запасов

Оборачиваемость денежных средств

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

или

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг — данные на начало отчетного года; кг — данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2

Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года)

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

или

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф .№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр. 690кг)/2) ф .№1

Кз = стр. 2110 №2 / (0,5 х (стр. 1500нг + стр.1500кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 020 ф. №2 / ((стр. 210+220)нг + (стр. 210+220)кг ф. №1) / 2

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг)

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

ΔПоб = Поб1 — Поб0

Поб = (Ост * Д) / Выручка от реализации продукции

где,

Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней);

Ост — среднегодовая величина оборотного капитала;

Поб1 — продолжительность одного оборота в отчетном периоде;

Поб0 — продолжительность одного оборота в предыдущем периоде.

(источник: Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая — 4-e изд., испр. и доп. — Минск: ООО «Новое знание», 2000)

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли.

Оценка деловоЙ активности

Деловая

активность является комплексной и

динамичной характеристикой

предпринимательской деятельности и

эффективности использования ресурсов.

Уровни деловой активности конкретной

организации отражают этапы ее

жизнедеятельности (зарождение, развитие,

подъем, спад, кризис, депрессия) и

показывают степень адаптации к

быстроменяющимся рыночным условиям,

качество управления.

Деловую

активность можно охарактеризовать как

мотивированный макро- и микроуровнем

управления процесс устойчивой

хозяйственной деятельности организаций,

направленный на обеспечение ее

положительной динамики, увеличение

трудовой занятости и эффективное

использование ресурсов в целях достижения

рыночной конкурентоспособности. Деловая

активность выражает эффективность

использования материальных, трудовых,

финансовых и других ресурсов по всем

бизнес-линиям деятельности и характеризует

качество управления, возможности

экономического роста и достаточность

капитала организации.

Основополагающее

влияние на деловую активность хозяйствующих

субъектов оказывают макроэкономические

факторы, под воздействием которых может

формироваться либо благоприятный

«предпринимательский климат»,

стимулирующий условия для активного

поведения хозяйствующего субъекта,

либо наоборот – предпосылки к свертыванию

и затуханию деловой активности. Достаточно

высокую значимость имеют также и факторы

внутреннего характера, в принципе

подконтрольные руководству организаций:

совершенствование договорной работы,

улучшения образования в области

менеджмента, бизнеса и планирования,

расширение возможностей получения

информации в области маркетинга и др.

Значение

анализа деловой активности заключается

в формировании экономически обоснованной

оценки эффективности и интенсивности

использования ресурсов организации и

в выявлении резервов их повышения.

В

ходе анализа решаются следующие задачи:

1)

изучение и оценка тенденции изменения

показателей деловой активности;

2)

исследование влияния основных факторов,

обусловивших изменение показателей

деловой активности и расчет величины

их конкретного влияния;

3)

обобщение результатов анализа, разработка

конкретных мероприятий по вовлечению

в оборот выявленных резервов.

Деловая

активность характеризуется качественными

и количественными показателями. Качественными

критериями являются:

широта рынков сбыта (как внутренних,

так и внешних), деловая репутация

организации и ее клиентов,

конкурентоспособность товара, и т.д.

Количественная

оценка даётся

по двум направлениям:

1)

исследование динамики и соотношения

темпов роста абсолютных

показателей:

основных оценочных показателей

деятельности организации (выручка и

прибыль) и средняя величина активов;

2)

изучение значений и динамики относительных

показателей, характеризующих уровень

эффективности использования авансированных

и потребленных ресурсов организации.

При

изучении сравнительной динамики

абсолютных показателей деловой активности

оценивается соответствие следующему

оптимальному соотношению, получившему

название «золотого правила экономики

организации»:

Трчп >

ТрВ >

ТрА >

100%,

где

Трчп –

темп роста чистой прибыли;

ТрВ –

темп роста выручки от продаж;

ТрА –

темп роста средней величины активов.

Рис.

? Приемы проведения оценки деловой

активности

Выполнение

первого соотношения (чистая прибыль

растет опережающим темпом по сравнению

с выручкой) означает повышение

рентабельности деятельности (Рд): Рд =

ЧП / В *100.

Выполнение

второго соотношения (выручка растет

опережающим темпом по сравнению с

активами) означает ускорение оборачиваемости

активов (Оа): Оа = В / А * 100.

Опережающие

темпы увеличения чистой прибыли по

сравнению с увеличением активов (ТРЧП >

ТРА)

означают повышение чистой рентабельности

активов (ЧРа): ЧРа=ЧП / А * 100.

Выполнение

последнего неравенства (увеличение

средней величины активов в динамике)

означает расширение имущественного

потенциала. Однако его исполнение

необходимо обеспечить лишь в долгосрочной

перспективе. В краткосрочной перспективе

(в пределах года) допустимо отклонение

от этого соотношения, если, например,

оно вызвано уменьшением дебиторской

задолженности или оптимизацией

внеоборотных активов и запасов.

Относительные

показатели деловой активности характеризуют

уровень эффективности использования

ресурсов организации, который оценивается

с помощью показателей оборачиваемости отдельных

видов имущества и его общей величины

и рентабельности средств

организации и их источников.

В

общем случае оборачиваемость

средств,

вложенных в имущество, оценивается

следующими основными показателями:

скорость оборота (количество оборотов,

которое совершают за анализируемый

период капитал предприятия или его

составляющие) и период оборота – средний

срок, за который совершается один оборот

средств.

Чем

быстрее оборачиваются средства, тем

больше продукции производит и продает

организация при той же сумме капитала.

Таким образом, основным эффектом

ускорения оборачиваемости является

увеличение продаж без дополнительного

привлечения финансовых ресурсов. Кроме

того, так как после завершения оборота

капитал возвращается с приращением в

виде прибыли, ускорение оборачиваемости

приводит к увеличению прибыли. С другой

стороны, чем ниже скорость оборота

активов, прежде всего, текущих (оборотных),

тем больше потребность в финансировании.

Внешнее финансирование является

дорогостоящим и имеет определенные

ограничительные условия. Собственные

источники увеличения капитала ограничены,

в первую очередь, возможностью получения

необходимой прибыли. Таким образом,

управляя оборачиваемостью активов,

организация получает возможность в

меньшей степени зависеть от внешних

источников средств и повысить свою

ликвидность.

Длительность

нахождения средств в обороте определяется

совокупным влиянием ряда разнонаправленных

внешних и внутренних факторов. К числу

первых следует отнести сферу деятельности

предприятия, отраслевую принадлежность,

масштабы предприятия и ряд других. Не

меньшее воздействие на оборачиваемость

активов оказывают экономическая ситуация

в стране, сложившаяся система безналичных

расчетов и связанные с ней условия

хозяйствования предприятий. Так,

инфляционные процессы, отсутствие

налаженных хозяйственных связей с

поставщиками и покупателями приводят

к вынужденному накапливанию запасов,

значительно замедляющему процесс

оборота средств.

Однако

следует подчеркнуть, что период нахождения

средств в обороте в значительной степени

определяется внутренними условиями

деятельности организации, и в первую

очередь эффективностью стратегии

управления его активами (или её

отсутствием).

Показатели

рентабельности являются

относительными характеристиками

финансовых результатов и эффективности

деятельности предприятия. Они измеряют

доходность предприятия с различных

позиций и группируются в соответствии

с интересами участников экономического

процесса.

Относительные

показатели, используемые при оценке

деловой активности обобщены в таблице

?.

Заметим,

что при расчете всех показателей

используются средние величины

активов и капитала, а не моментные

данные. Средняя величина активов или

капитала рассчитывается по формуле

среднехронологической:

![]()

,

которая,

при отсутствии внутригодовых данных и

наличии только данных на начало и конец

периода, преобразуется в формулу средней

арифметической:

![]()

.

Таким

образом, средняя величина активов и

капитала может быть рассчитана как

сумма данных на начало и конец периода,

деленная на 2 (это означает, что для

анализа динамики относительных

показателей деловой активности аналитик

должен иметь в распоряжении как минимум

два баланса: за отчетный период и

аналогичный период прошлого года).

Таблица

?

Относительные

показатели деловой активности организации

|

Показатель |

Методика |

Ед. |

Экономическая |

|

1 |

2 |

3 |

4 |

|

Коэффициент |

|

Обор. |

Характеризует |

|

Коэффициент |

|

Обор. |

С |

|

Отдача |

|

Руб. |

Характеризует |

|

Коэффициент |

|

Обор. |

Характеризует |

Продолжение

таблицы ?

|

1 |

2 |

3 |

4 |

|

Время |

где

Сп |

Дни |

Приближенно |

|

Период |

где |

Дни |

Характеризует |

|

Продолжительность |

|

Дни |

Характеризует |

|

Период |

гле |

Дни |

Характеризует |

Продолжение

таблицы ?

|

1 |

2 |

3 |

4 |

|

Продолжительность |

|

Дни |

Характеризует |

|

Рентабельность |

|

% |

Характеризует |

|

Чистая |

|

% |

Отражает |

|

Рентабельность |

|

% |

Характеризует |

Таблица

?

Относительные

показатели рыночной активности

организации

|

Показатель |

Методика |

Ед. |

Экономическая |

|

1 |

2 |

3 |

4 |

|

Доход |

Отношение,

|

Тыс. (руб.) |

Характеризует |

|

Ценность |

Отношение

|

— |

Показывает |

|

Рентабельность |

Отношение

|

% |

Характеризует |

|

Дивидендный |

Отношение

|

— |

Показывает, |

|

Коэффициент |

Отношение

|

— |

Характеризует |

|

Коэффициент |

Отношение,

|

% |

Показывает, |

Для

лучшего понимания категорий

продолжительности операционного и

финансового циклов (финансовый цикл

или цикл обращения денежной наличности

представляет собой время, в течение

которого денежные средства отвлечены

из оборота) основные этапы обращения

денежных средств представлены на рис.

? Операционный цикл характеризует общее

время, в течение которого финансовые

ресурсы омертвлены в запасах и дебиторской

задолженности. Поскольку предприятие

оплачивает счета поставщиков с временным

лагом, время, в течение которого денежные

средства отвлечены из оборота, т. е.

финансовый цикл, меньше на среднее время

обращения кредиторской задолженности.

Разме-

Поступление

Продажа

Получение

щение

сырья и сопро-

готовой

платежа

от

заказа

водительных

продукции

покупателя

![]()

![]()

![]()

![]()

на

сырье

документов

Период

обращения

Производственный

дебиторской

процесс

задолженности

|

|

|||

|

|

![]()

Период

обращения

кредиторской

задолженности

![]()

![]()

Операционный

цикл

Финансовый

цикл

Рис.

. Этапы обращения денежных средств

С

целью углубления анализа целесообразно

рассмотреть взаимосвязь между показателями

рентабельности активов, оборачиваемостью

активов и чистой рентабельностью

оборота, которая может быть представлена

формулой, полученной на основе

использования метода расширения исходной

факторной системы:

![]()

,

где

Чра – чистая рентабельность активов;

ЧП

– чистая прибыль;

![]()

—

средняя величина активов;

В

– выручка от продаж;

Рд

– рентабельность деятельности;

Оа

– оборачиваемость активов.

Из

данной зависимости следует, что прибыль,

получаемая с каждого рубля средств,

вложенных в активы, зависит от скорости

оборота средств и от доли чистой прибыли

в выручке от продаж. Приемлемого значения

рентабельности активов организация

может достичь как за счет высокой

рентабельности деятельности (продаж),

так и за счет высокой оборачиваемости

средств. Заметим, что для промышленных

предприятий характерна первая ситуация,

для торговых – вторая.

В

целях выявления резервов роста

рентабельности активов можно преобразовать

исходную формулу следующим образом:

ЧРа

= ЧП /А *100% = ЧП / (ВА + ОбА) * 100% = (ЧП / В) : (ВА

/В + ОбА/В)*100% = Рд : (Фё + Кзоа),

где

Фё – фондоемкость внеоборотных активов;

Кзоа

– коэффициент закрепления оборотных

активов.

В

данном случае использован метод

сокращения исходной факторной системы,

при помощи которого путем деления

числителя и знаменателя на выручку от

реализации осуществлен переход от

объемных показателей к относительным

величинам интенсивности.

Для

определения факторов, влияющих на

рентабельность собственного капитала,

воспользуемся методом расширения

факторной системы путем умножения

числителя и знаменателя исходной

факторной системы на выручку от реализации

и среднюю величину активов:

![]()

Согласно

представленной модели, рентабельность

собственного капитала прямо пропорционально

зависит от изменения рентабельности

деятельности и оборачиваемости активов

(заметим, что их произведение дает

рентабельность активов) и обратно

пропорционально – от изменения доли

собственного капитала в общей сумме

источников формирования имущества.

На

следующем этапе анализа следует

установить влияние изменения объема и

оборачиваемости оборотных активов на

изменение объема продаж (в краткосрочном

интервале именно этот вид активов

определяет величину выручки). Расчет

может быть проведен на основе использования

приема абсолютных разниц:

![]()

![]()

![]()

,

где

В – выручка от продаж;

![]()

—

средняя величина оборотных активов;

ООбА –

оборачиваемость оборотных активов.

С

целью количественного измерения влияния

изменения оборачиваемости оборотных

активов на финансовое положение (размер

используемого в обороте капитала)

следует исчислить сумму дополнительно

вовлеченных в оборот (высвобожденных

из оборота) средств в связи с изменением

оборачиваемости:

![]()

.

При

ускорении оборачиваемости оборотных

активов происходит высвобождение

средств (прежде всего, в виде краткосрочной

задолженности) (величина со знаком «-»

в вышеприведенной формуле), что позитивно

сказывается на финансовом положении,

снижая зависимость от внешних источников

финансирования при относительно

постоянном размере собственного

капитала. Замедление оборачиваемости

вызывает дополнительное вовлечение

средств в оборот (величина со знаком

«+») и оказывает на финансовое положение

негативное влияние.

Для

акционерных обществ существует ряд

показателей, значение величин которых

при сопоставлении в динамике позволяет

дать оценку рыночной активности фирмы.

Основные из таких показателей обобщены

в таблице ?.

Апробируем

методику оценки деловой активности с

помощью количественных критериев на

примере ЗАО «ЦУМ» (в связи с отсутствием

данных, необходимых для расчета

коэффициентов рыночной активности

данный блок анализа опущен).

Оценим

соотношение темпов роста основных

оценочных показателей деятельности

исследуемой организации. Уменьшение

средней стоимости активов на 2,8%

свидетельствует о намечающейся тенденции

сокращения экономического потенциала.

Относительно постоянная величина

выручки при этом (увеличение на 0,7%)

свидетельствует о несущественном

повышении интенсивности использования

авансированных средств. Однако

значительное снижение прибыли (на 48,9%)

отражает ухудшение эффективности их

использования в части генерации прибыли.

Итак, организация имеет относительно

постоянный оборот и величину активов

при значительном уменьшении прибыли,

что не позволяет говорить о повышении

уровня деловой активности.

Для

уточнения оценки произведем расчет

относительных показателей деловой

активности (таблица ?).

Анализ

динамики относительных показателей

деловой активности показал значительное

снижение рентабельности как авансированного

(рентабельности активов), так и собственного

капитала (соответственно на 3,96 и 13,21

процентных пункта, с темпом снижения

47,4 и 57,1%), что обусловлено снижением доли

прибыли в обороте (рентабельности

деятельности) на 1,13 процентных пункта

с темпом снижения 49,2%. В тоже время

оборачиваемость активов уско

Таблица

?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Для определения эффективности финансово-хозяйственной деятельности организации используются показатели деловой активности и рентабельности. Данные показатели не являются очевидными, однако существуют специальные формулы, которые помогают вычислить данные характеристики в зависимости от финансовых итогов деятельности организации за отчетный период. Показатели рентабельности помогают в оценке прибыльности функционирования предприятия.

Показатели деловой активности – это коэффициенты управления активами или показатели оценки скорости оборота активов, т.е. скорости проведения финансово-хозяйственных операции и оборота обязательств и активов организации

Цели анализа рентабельности и деловой активности предприятия

Любая оценка деятельности предприятия должна решать определенные цели и отвечать на поставленные перед проверяющими вопросы. Для аналитики деловой активности, мы можем выделить следующие этапы:

- оценка того, насколько эффективно организация использует свое имущество;

- анализ выбранной стратегии для получения максимальной прибыли;

- выбор мер для повышения эффективности работы организации (результаты по данному этапу можно получить, изучив формы №1«Бухгалтерский баланс» и форму №2 «Отчет об убытках и прибылях»), куда входят:

- анализ рентабельности собственного капитала и активов;

- оценка рентабельности операций (всей деятельности и продаж);

- скорость и эффективность оборачиваемости активов предприятия, куда входит и оборотный капитал.

При проведении анализа эффективности необходимо оценить следующие факторы:

- уровень доходности собственных вложений владельцев предприятия. Существующая международная практика сравнивает этот показатель со ставкой центрального банка в процентах с вычитание уровня инфляции;

- рентабельность активов оценивается в сравнении с аналогичными показателями ведущих фирм в заданной отрасли;

- стратегию получения прибыли организации. Для оценки данного показателя необходимо сравнить оборачиваемость активов и долю прибыли в выручке (рентабельность продаж). По причине невысокой оборачиваемости активов может быть снижена прибыльность продукции, и наоборот, высокий показатель оборота активов дает хорошую прибыль при относительно небольшой ее норме.

- сложности работы организации. Для оценки данного показателя надо сопоставить динамику рентабельности основной деятельности предприятия с динамикой оборачиваемости, при этом следует обращать внимание на следующие моменты:

- проблемы сбыта можно определить по одновременному снижению уровня рентабельности деятельности и показателей оборачиваемости. Решение – организация службы сбыта и деятельности отдела маркетинга;

- при снижении рентабельности и росте оборачиваемости надо сократить затраты и уделить особенное внимание управлению издержками;

- падение оборачиваемости при росте рентабельности свидетельствует о проблемах с дебиторской и кредиторской задолженностями, а также о неправильном управлении запасами.

Для анализа оборачиваемости и рентабельности необходимо проверить уровень показателей и динамику их изменения, понять, какие факторы влияют на них и количественно их оценить.

Показатели рентабельности и деловой активности, которые используются на предприятии ОАО «Цемент» следующие:

- оборачиваемость запасов;

- оборачиваемость активов;

- рентабельность оборотных активов;

- рентабельность собственного капитала;

- оборачиваемость дебиторской задолженности;

- оборачиваемость оборотных активов;

- рентабельность продаж.

Для анализа деловой активности и рентабельности рассчитываем вышеупомянутые показатели.

- Скорость реализации запасов определяется коэффициентом их оборачиваемости. Чем выше данный показатель, тем меньше средств задействовано в этой неликвидной статье и тем более ликвидна структура оборотных средств. Следовательно, более ликвидно финансовое положение организации. Так как производственные запасы учитывают только по стоимости их покупки, то для расчета коэффициента берется себестоимость реализованной продукции, а не выручка, полученная от реализации:

Коборачиваемости запасов=Себистоимость реализованной продукцииСредняя за период стоимость запасов

Следовательно, коэффициент оборачиваемости запасов в нашей организации составляет:

- за предыдущий период: 44 532/(6 151 + 6 610)х 0,5 = 6,98;

- за отчетный период: 54 204/(6 610 + 8 523)х 0,5 = 7,16.

Об экономном и эффективном использовании запасов предприятия, а также об интенсивном процессе сбыта, производства и снабжения свидетельствует рост оборачиваемости запасов.

- Самый распространенный коэффициент – оборачиваемость активов. Он представляет собой отношение выручки от реализации (суммы продаж) к итогу средств. При этом он характеризует насколько эффективно предприятие использует все имеющиеся у него ресурсы, вне зависимости от их источников, то есть отражает сколько раз совершается полный цикл производства и обращения, который приносит эффект в виде чистой прибыли, за анализируемый период.

Коборачиваемости активов=Выручка (нетто) от реализацииСредняя стоимость активов за период== стр. 010ф. №2/(стр. 300ф. №1 на начало отчетного периода++стр. 300ф. №1на конец отчетного периода)×0,5

На нашем предприятии коэффициент оборачиваемости активов составит:

- за прошлый период: 60 388/(47 845 + 55 959)х 0,5 = 1,16;

- за отчетный период: 81 735/(55 969 + 74 212)х 0,5 = 1,26.

Можно отметить, что каждый рубль активов предприятия оборачивался один раз в отчетном году.

- Рентабельность оборотных активов характеризует эффективность использования оборотных активов на предприятии в отчетном периоде:

Rоборотных активов=Чистая прибыльСредняя стоимость оборотных активов за период

На нашем предприятии рентабельность оборотных активов составляет:

- за предыдущий период: 6 353/(27 717 + 33 363)х 0,5 = 0,21;

- за отчетный период: 18 809/(33 363 + 44 364)х 0,5 = 0,48.

Согласно расчетам, рентабельность оборотных активов за отчетный период выросла, следовательно, на 1 руб. оборотных активов приходится 48 коп. чистой прибыли.

- Рентабельность или доходность собственного капитала можно определить по отношению прибыли к среднегодовой стоимости собственного капитала:

Rсобственного капитала=Чистая прибыльСредняя стоимость собственного капитала

На предприятии доходность (рентабельность) собственного капитала составляет:

- за предыдущий период: 6 353/(38 660 + 44 438)х 0,5 = 0,15;

- за отчетный период: 18 809/(44 438 + 52 821)х 0,5 = 0,39.

Доходность собственного капитала за отчетный период выросла. На 1 руб. собственного капитала приходится 39 коп. чистой прибыли.

- Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в год взыскивается дебиторская задолженность:

Коборачиваемости дебиторской задолженности=Выручка (нетто) от реализацииСредняя сумма дебиторской задолженности за период

Коэффициент оборачиваемости дебиторской задолженности составляет:

- за предыдущий период: 60 388/(7 038 + 11 249)х 0,5 = 6,60;

- за отчетный период: 81 735/(11 249 + 17 060)х 0,5 = 5,77.

Из полученных данных видно, что скорость оборота дебиторской задолженности снизилась.

- Для того, чтобы определить скорость оборота всех оборотных ресурсов организации, рассчитывается коэффициент оборачиваемости оборотных активов

Коборачиваемости оборотных активов=Выручка (нетто) от реализацииСредняя стоимость оборотных активов за период

На нашем предприятии коэффициент оборачиваемости оборотных активов составляет:

- за предыдущий период: 60 388/(27 717 + 33 363)х 0,5 = 1,98;

- за отчетный период: 81 735/(33 363 + 44 364)х 0,5 = 2,10.

Все виды оборотных активов потреблялись и вновь возобновлялись дважды за один год.

Наиболее полную характеристику результатов хозяйственной деятельности организации отражают показатели рентабельности, так как они демонстрируют соотношение прибыли с наличными или использованными ресурсами. Их можно использовать в качестве инструмента ценообразования и для оценки деятельности предприятия.

- Эффективность продаж предприятия за отчетный период можно оценить по показателю рентабельности продаж. Рассчитать его можно по отношению прибыли к выручке от продаж:

Rпродаж=Прибыль от продажВыручка от продаж

На нашем предприятии рентабельность продаж составляет:

- за предыдущий период: 14 678/60 388 = 0,24;

- за отчетный период: 26 064/81 735 = 0,32.

Получается, что за отчетный период с 1 руб. продаж предприятие имеет 32 коп. прибыли.

Все полученные показатели рентабельности и деловой активности ОАО «Цемент» сведены в таблицу.

Таблица 1. Показатели деловой активности и рентабельности ОАО «Цемент»

|

Наименование показателя |

Значение показателя |

Изменение |

|

|

предыдущий период |

отчетный период |

||

|

Коэффициент оборачиваемости активов, раз |

1,16 |

1,26 |

+0,10 |

|

Коэффициент оборачиваемости запасов, раз |

6,98 |

7,16 |

+0,18 |

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

6,60 |

5,77 |

-0,83 |

|

Коэффициент оборачиваемости оборотных активов |

1,98 |

2,10 |

+0,12 |

|

Рентабельность оборотных активов |

0,21 |

0,48 |

+0,27 |

|

Рентабельность собственного капитала |

0,15 |

0,39 |

+0,24 |

|

Рентабельность продаж |

0,24 |

0,32 |

+0,08 |

По данному анализу деловой активности, руководству предприятия можно порекомендовать обратить особое внимание на снижение оборачиваемости дебиторской задолженности с 6,6 раза в прошлом периоде до 5,77 раза в отчетном.

Аналитические выводы

Проведя анализ форм №1 и №2 бухгалтерской отчетности ОАО «Цемент» можно сделать следующие заключения:

- Текущие активы представляют самую большую часть от всех активов организации(60%), при этом из них, на ликвидные средства приходится 46%. 40% составляет недвижимое имущество. Актив баланса увеличился в 1,33раза в течение отчетного периода. Неизменной осталась доля оборотных средств и недвижимого имущества в общей стоимости активов предприятия.

- Заемные средства организации представлены, в основном, долгосрочными и краткосрочными займами и кредитами, их доля в источниках средств составляет 28,83%. Собственный капитал – 71,17%.

- За счет проведения основной уставной деятельности организации были сформированы финансовые результаты. При этом видно увеличение прибыли по сравнению с прошлым периодом в 1,78 раз. Однако, прибыль отчетного периода уменьшилась на 10% из-за роста внереализационных расходов.

- Результаты аналитического обзора ликвидности баланса ОАО «Цемент» говорит о том, что из-за превышения долгосрочных пассивов над медленнореализуемыми активами, ликвидность баланса стала отличаться от абсолютной. Причина тому – недостаточное количество запасов сырья, незавершенной продукции и материалов для погашения долгосрочных займов и кредитов. Решение проблемы – компенсация недостатка запасов увеличившимися в конце отчетного периода краткосрочной дебиторской задолженностью и денежными средствами.

- ОАО «Цемент» является предприятием с устойчивым финансовым состоянием, судя по анализу платежеспособности и финансовой ликвидности.

- ОАО «Цемент» положительно характеризуется по показателям финансовой устойчивости. Однако, общую картину немного портит увеличение привлеченных заемных средств за прошедший период. Это можно отследить по коэффициенту финансовой зависимости.

- Руководству предприятия можно порекомендовать обратить особенное внимание на оборачиваемость дебиторской задолженности, которая снизилась с 6,6 раза в прошлом периоде до 5,77 раза в отчетном, по причине того, что дебиторская задолженность занимает половину ликвидных средств.

Проведение анализа рыночной активности организации

Для определения рыночной активности предприятия используются коэффициенты, расчет которых можно проводить на основании внутренней и внешней отчетности. Полученные данные будут отражать состояние баланса, иногда эти цифры не совпадают с рыночными характеристиками.

В условиях развитой рыночной экономики довольно просто определить стоимость компании:

Стоимость компании на рынке=Количество в обращении обыкновенных акций х Рыночная стоимость акции.

На конец периода рыночная стоимость нашего предприятия составила: 22 074 192 х 121,2$= 2 671 418,71$.

Для акционеров любой компании важно понимание того, насколько рыночная стоимость предприятия меньше или больше балансовой, так как если балансовая стоимость намного превышает рыночную, то на фондовом рынке компанию можно приобрести по цене, которая не будет отражать реальную стоимость его физических активов.

Следовательно, акционерам интересно, чтобы рыночная стоимость их акций превышала цену активов, приходящихся на эти акции.

Принять решение о покупке акций предприятия можно сравнив его балансовую и рыночную стоимость по формуле:

Балансовая стоимость акции=Собственный капитал Количество в обращении обыкновенных акций

На нашем предприятии балансовая стоимость 1 акции составляет:

52 821 30322 074 192 = 2 393руб.

Следовательно собственного капитала приходится 2393 руб. на одну обыкновенную акцию ОАО «Цемент».

Отношение инвесторов к предприятию может характеризоваться соотношением рыночной и балансовой стоимости акций. Чем выше цена и ниже балансовая стоимость, тем более высокая прибыль у предприятия на акционерный капитал.

К= 121,02долл х 29,45руб/долл/2393руб = 1,49.

Коэффициент показывает, что рыночная стоимость акций в 1,49 раза больше, чем балансовая.

Часть чистой прибыли организации расходуется на выплаты дивидендов, часть остается внутри предприятия, при этом увеличивается собственный капитал и капитал акционеров.

Прибыль на акцию EPS=Чистая прибыльКоличество в обращении обыкновенных акций

Дивиденды на акцию DPS=Часть чистой прибыли распределяемая на дивидендыКоличество в обращении обыкновенных акций

Акционерам важно знать, какая именно часть прибыли уходит на выплату дивидендов. Коэффициент дивидендных выплат рассчитывается следующим образом:

Коэффициент дивидендных выплат=Общая сумма дивидендовЧистая прибыль компании

Для ОАО «Цемент» показатели составляют:

- прибыль на одну акцию: 18 809 028тыс. руб/22 074 192 = 852руб;

- дивиденды на акцию: 9 4256 80тыс. руб/22 074 192 =427руб;

- коэффициент дивидендных выплат: 9 426 млн руб/18 809 млн руб = 0,50.

Из расчетов следует, что половина прибыли отчетного периода была потрачена на выплату дивидендов.

Немаловажный вопрос для держателей акций – сумма активов на акцию в денежном выражении, то есть доля активов предприятия, которая принадлежит акционеру на одну обыкновенную акцию.

Сумма активов на акцию=АктивыКоличество в обращении обыкновенных акций

Сумма активов на 1 акцию ОАО «Цемент» составляет:

74 211 887тыс.руб / 22 074 192 = 3 361,93руб.

Также можно определить сумму, которую готовы заплатить инвесторы за одну единицу прибыли, исходя из соотношения рыночной стоимости акции и прибыли на одну акцию.

Коэффициент ценадоход =Рыночная цена акцииПрибыль на одну акцию

На нашем предприятии этот показатель равен: 121,02долл х 29,45руб/долл/852руб = 4,18.

На чтение 8 мин Просмотров 32к.

Привет, на связи Василий Жданов в статье рассмотрим деловую активность предприятия. На финансовую устойчивость предприятия существенное влияние оказывает его деловая активность. Она оценивается по нескольким количественным и качественным параметрам и в общем случае характеризуется:

- эффективным использованием имеющихся ресурсов;

- успехом предприятия на рынках сбыта;

- выполнением плановых показателей;

- экономической стабильностью и ростом;

- деловой репутацией и др.

Деловая активность предприятия выражается, прежде всего, в скорости оборачиваемости его средств. Поэтому ее анализ производится с применением различных коэффициентов оборачиваемости. С их помощью можно выяснить скорость, размер, увеличение оборота. На самом деле этот аспект анализа крайне важен при расчетах, поскольку в совокупности перечисленные факторы влияют на платежеспособность, прибыльность предприятия.

Самоочевидно: чем быстрее оборот, тем больше выручка и, как следствие, меньше доля трат (издержек). Увеличивается оборот на одном этапе, следовательно, отмечается его повышение и на последующих. В итоге получается, что чем быстрее инвестированные в активы средства преобразуются в деньги, тем более прибыльным становится предприятие.

Содержание

- Основные коэффициенты деловой активности предприятия и формулы их расчета

- Некоторые нюансы при калькуляции коэффициентов деловой активности: основные ключевые моменты

- Как оценить результаты расчетов по коэффициентам деловой активности

- Пример 1. Калькуляция коэффициента оборачиваемости активов с комментарием результата (за 2018 г.)

- Распространенные ошибки при анализе деловой активности предприятия

- Ответы на часто задаваемые вопросы

Основные коэффициенты деловой активности предприятия и формулы их расчета

Таким образом, анализ деловой активности предприятия базируется на исследовании нескольких коэффициентов оборачиваемости. Действительный их перечень достаточно обширен и включает не менее 17 позиций. С учетом этого далее к рассмотрению предлагается ряд основных наиболее значимых коэффициентов с описанием и расчетами.

| Коэффициент оборачиваемости

(КО) |

Краткое описание

(что показывает коэффициент) |

|

|

Активов предприятия (КОА) |

Сколько денег (в рос. руб.) принес 1 рос. руб., вложенный в активы предприятия | |

|

ОС предприятия (КООС) |

Сколько денег получило предприятие с 1 рос. руб., вложенного в ОС | |

| Оборотных активов предприятия (КООА) | Сколько денег получено предприятием с 1 рос. руб., вложенного в текущие активы | |

| МПЗ (КОМПЗ) | Быстроту оборачиваемости МПЗ | |

| Дебиторской задолженности (КОДЗ) | Быстроту оборачиваемости дебиторской задолженности | |

|

Фондоотдачи (КФ) |

Прибыль предприятия с 1 рос. руб., вложенного в основные фонды |

На практике при определении деловой активности используются и иные коэффициенты, например, по оборачиваемости кредиторской задолженности. Производятся расчеты длительности одного оборота текущих активов, а также производственного (и финансового) цикла. Путем расчетов определяется рентабельность своего капитала и суммарных активов, выясняются сроки загашения долгов (кредиторских, дебиторских).

Для получения максимально достоверных и подробных результатов подобные исследования производятся разными способами: по уровням, в динамике и т. д. Так, например, очень часто рассчитывают требуемые коэффициенты деловой активности за отчетный и прошедший год, а затем прослеживают, анализируют их динамику, оценивая финансовую стабильность предприятия.

Некоторые нюансы при калькуляции коэффициентов деловой активности: основные ключевые моменты

Калькуляция данных коэффициентов осуществляется, как правило, на базе данных, получаемых из баланса предприятия и финансового отчета. Применительно к формулам расчета это выглядит так: числитель содержит информацию о финансовых итогах, а знаменатель – по балансовым статьями.

Так, расчет коэффициента МПЗ производится путем деления себестоимости реализованной продукции, которая берется из отчета, на среднюю цену запасов, полученную из баланса:

Для того, чтобы рассчитать среднее значение, берутся данные на начало года и его конец. Подобный способ расчета оптимален тогда, когда имеется соответствующая отчетность, а деятельность предприятия характеризуется сезонностью.

Между тем при расчете требуемых значений за год могут использоваться также поквартальные, полугодовые данные из отчетности (при их наличии). Соответственно, для целей калькуляции берутся данные на начало, середину и конец отчетного года (из полугодовой отчетности). Либо на начало года и, далее, на конец каждого квартала.

К сведению, коэффициенты деловой активности выражаются в разах, а продолжительность оборота – в днях. Предположим, себестоимость проданной продукции за 2018 г. составила 100 млн. рос. руб., а среднегодовая стоимость запасов – 10 млн. рос. руб. Отсюда следует, коэффициент равен: 100 млн. рос. руб. / 10 млн. рос. руб. = 10 раз. Результат расчета показывает, что предприятие, условно говоря, оборачивает инвентарь 10 раз за год.

Таким образом, расчет коэффициентов деловой активности можно производить, по сути, за любой период (год, промежуточный интервал). Итоговое значение каждого коэффициента отображает определенный результат деятельности предприятия, свидетельствует о ее эффективности (неэффективности), положительной либо отрицательной динамике.

Как оценить результаты расчетов по коэффициентам деловой активности

Значения коэффициентов, полученные при расчетах, подлежат оценке и всестороннему анализу. Каждый из них несет определенную информацию о состоянии деловой активности предприятия, а именно:

- Коэффициент оборачиваемости своего капитала важен при определении рациональности использования капитала предприятия. Его значение, полученное при расчете, указывает на сумму продукции, произведенной на полученные средства. Повышение, рост этого коэффициента воспринимается как положительная динамика.

- Увеличение значения КОА (оборачиваемости активов предприятия) тоже говорит о положительной динамике и эффективном использовании имеющихся активов. Данный показатель отображает размер дохода, полученный от инвестированных средств (с каждого вложенного рубля). Следовательно, чем он выше, тем доходнее предприятие.

- Высокий коэффициент оборачиваемости запасов свидетельствует о грамотной, продуманной политике управления запасами. Быстрая продажа продукции (оборачиваемость) минимизирует логистические издержки.

- КОДЗ характеризует интенсивность оборачиваемости дебиторской задолженности. Рост (высокий показатель) КОДЗ указывает на правильно выбранную политику управления в отношениях с поставщиками. Повышение показателя воспринимается как положительное явление в деятельности предприятия.

- Расчет показателя финансового цикла имеет большое значение при определении периода оборота средств. В общем случае уменьшение его значения считается позитивным итогом деятельности. Но если он понижается до нуля, то это свидетельствует о том, что средств у предприятия для расчетов с кредиторами недостаточно.

- Расчет показателя производственного цикла имеет значение при установлении периода времени, на протяжении которого используемое сырье обретает форму готовой продукции. Считается, что лучшим результатом является сокращение данного показателя.

Предположим, требуется оценить результат расчета КОДЗ за 2018 г. По итогам калькуляции получены значения: оборачиваемость дебиторской задолженности (2,3 раза) и период 1 оборота (365/2,3 = 182,5 дней). Длительность отчетного периода в рассматриваемом случае составляет 365 дн. (суммарное число дней за 2018 г.). Что означает полученный результат расчета? Он говорит о том, что предприятию понадобилось в среднем 182,5 дн., чтобы на протяжении 2018 г. собрать дебиторскую задолженность.

По аналогии производится оценка и других коэффициентов. Для получения полной и достоверной картины требуется оценка не только отдельных показателей деловой активности предприятия, но и всех их в совокупности, комплексно.

Пример 1. Калькуляция коэффициента оборачиваемости активов с комментарием результата (за 2018 г.)

В предложенном варианте расчета использованы условные данные. Задача: вычислить коэффициент оборачиваемости активов ООО «Форпост» на базе данных из бух. баланса и финансового отчета общества.

Справочно: актуальная форма баланса (по ОКУД 0710001) и отчета (по ОКУД 0710002) утв. Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обе формы применяются в текущем 2019 г.

Из названых форм отчетности для расчета взяты показатели: выручка (45 200 рос. руб.), активы на на начало 2018 г. (25 500 рос. руб.) и к концу 2018 г. (30 000 рос. руб.). Калькуляция производится пошагово согласно следующей схеме (сообразно формуле по балансу):

В приведенной схеме использованы сокращения: КОА – коэффициент оборачиваемости активов, В – выручка, ССА – среднегодовая стоимость активов, н.г. – начало года, к. г. – конец года.

Таким образом, калькуляция КОА производится в два этапа: сначала рассчитывается ССА (среднее значение активов за 2018 г.) и только потом – коэффициент оборачиваемости активов ООО «Форпост». Результаты подсчетов будут следующими:

- ССА ((цена активов на начало 2018 г. + цена активов в конце 2018 г.) / 2) составляет: (25 500 рос. руб. + 30 000 рос. руб.) / 2 = 27 750 рос. руб.

- КОА (выручка / ССА) равен: 45 200 рос. руб. / 27 750 рос. руб. = 1,62.

Коэффициент оборачиваемости активов ООО «Форпост» рассчитан и составляет 1,62. Это означает, что на каждый 1 рос. руб. своих средств приходится 1,62 рос. руб. выручки. Данный показатель свидетельствует о достаточном уровне доходности. Чем выше его значение, тем прибыльнее организация.

Экономисты рекомендуют производить подобные расчеты регулярно, за несколько отчетных периодов, чтобы проанализировать значение КОА в динамике. Если по результатам таких подсчетов будет очевидным отклонение от нормы, снижение показателя, то нужно будет предпринимать соответствующие меры.

Важно! Значение КОА, равное 1, свидетельствует о том, что организация убыточна и ее доходы едва-едва покрывают имеющиеся траты.

Распространенные ошибки при анализе деловой активности предприятия

Ошибка 1. Нередко, характеризуя экономическую деятельность предприятия, говорят об индексе предпринимательской уверенности. Следует иметь в виду, что это показатель, отличный от коэффициентов деловой активности. Он ежемесячно рассчитывается Росстатом и отображает деловой климат в целом по стране.

Данный показатель определяется по опросам руководителей компаний и используется для характеристики экономической стороны деятельности организаций по определенным ее видам («Добыча полезных ископаемых», «Обрабатывающие производства» и некоторые др.). Вопросы из опроса касаются прогноза выпуска, спроса и остатков продукции.

Ответы на часто задаваемые вопросы

Вопрос №1: Что существенно влияет на скорость оборачиваемости оборот. средств и как это сказывается на деловой активности всего предприятия?

Ощутимое влияние оказывает ряд локальных и внешних разнообразных факторов. К первым (локальным, внутренним) относят ценовую политику предприятия, стратегический план управления активами и др. Ко вторым (внешним) причисляют сферу и масштаб деятельности предприятия, отрасль, в которой оно проявляется, хозяйственные связи, инфляцию.

Например, фактором, который ограничивает рост производства, может быть снижение спроса на продукцию на внутреннем (внешнем) рынке, неопределенная экономическая ситуация, а также изношенность либо отсутствие необходимого оборудования и т. п.

Когда убыстряется оборачиваемость оборотных средств, проявляется тенденция к увеличению рентабельности, в итоге финансовое положение предприятия значительно улучшается.