Анализ движения денежных средств дает ответ на разные вопросы. Например: «Какой из видов деятельности генерирует поток денег, а какой лишь забирает?», «Почему при наличии прибыли денежного ресурса постоянно не хватает?», «Насколько эффективен и достаточен чистый денежный поток предприятия?». В статье рассказываем про методику проведения такого анализа и приводим пример.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Этап 1. Вертикальный анализ отчета о движении денежных средств

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

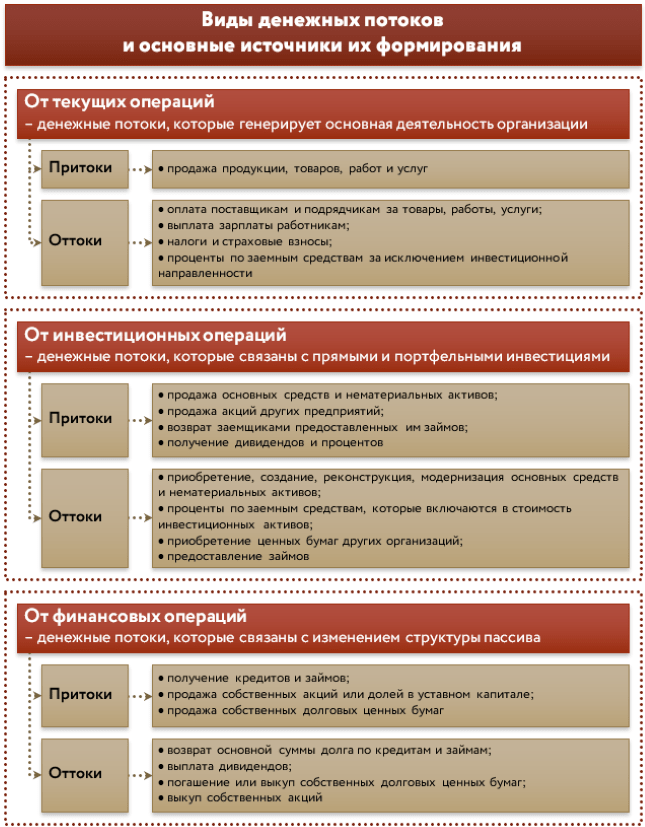

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

- в теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила. Мы так и поступим далее;

- его информационная основа – это не форма 4, а отчет о финансовых результатах и баланс. Причем если подходить к процессу с максимальной тщательностью, то дополнительно потребуются учетные регистры из 1С. Но мы в начале статьи пообещали излишне не усложнять, поэтому с некоторыми допущениями обойдемся без них;

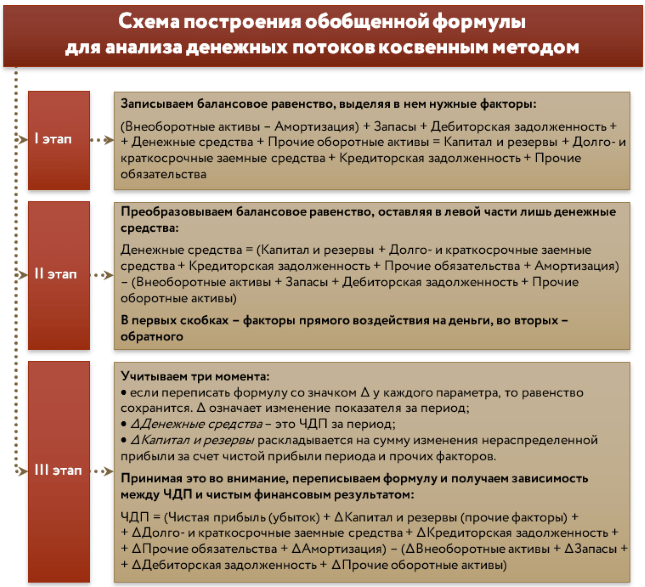

- формула метода основывается на балансовом равенстве. Если понять ее суть, то получится легко вывести самостоятельно. Давайте посмотрим, как это делается на рисунке 3.

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Норматив и требуемая динамика (↑ – рост, ↓ – снижение) |

Что показывает |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, ↑ |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, ↑ |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, ↑ |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, ↑ |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, ↑ |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, ↑ |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

Анализ движения денежных средств: пример

Применим перечисленные этапы на практике. Проанализируем с их помощью денежные потоки ПАО «Роснефть». За основу возьмем годовую бухгалтерскую отчетность за 2019 год. Исходные данные и расчетные значения представим в таблицах.

Таблица 2. Вертикальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Изменение структуры, % |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 (3 – 5) |

|

1 По ЧДП от операций: |

|||||

|

– текущих (4100) |

51 |

10,6 |

-601 |

× |

× |

|

– инвестиционных (4200) |

368 |

76,4 |

473 |

× |

× |

|

– финансовых (4300) |

63 |

13,0 |

-322 |

× |

× |

|

Суммарный ЧДП (4400) |

481 |

100,0 |

-450 |

× |

× |

|

2 По притокам от операций: |

|||||

|

– текущих (4110) |

6 949 |

54,3 |

6 179 |

56,2 |

1,9 |

|

– инвестиционных (4210) |

2 448 |

19,1 |

1 304 |

11,9 |

-7,3 |

|

– финансовых (4310) |

3 401 |

26,6 |

3 503 |

31,9 |

5,3 |

|

Суммарный приток (4110 + 4210 + 4310) |

12 798 |

100,0 |

10 986 |

100,0 |

0,0 |

|

3 По оттокам от операций: |

|||||

|

– текущих (4120) |

6 899 |

56,0 |

6 780 |

59,3 |

3,3 |

|

– инвестиционных (4220) |

2 081 |

16,9 |

831 |

7,3 |

-9,6 |

|

– финансовых (4320) |

3 338 |

27,1 |

3 824 |

33,4 |

6,3 |

|

Суммарный отток (4120 + 4220 + 4320) |

12 317 |

100,0 |

11 436 |

100,0 |

0,0 |

|

Примечание: цифры в скобках – это номера строк отчета о движении денежных средств |

По ЧДП в разрезе операций за 2019 год вертикальный анализ провести невозможно. Наблюдается как раз та ситуация, о который писали выше: смешение положительных и отрицательных значений. Значит, считать удельные веса – бессмысленно. Абсолютные же значения ЧДП говорят о сложившейся закономерности: наибольший вклад в пополнение остатка денежных средств предприятия обеспечивает не операционная, а инвестиционная деятельность.

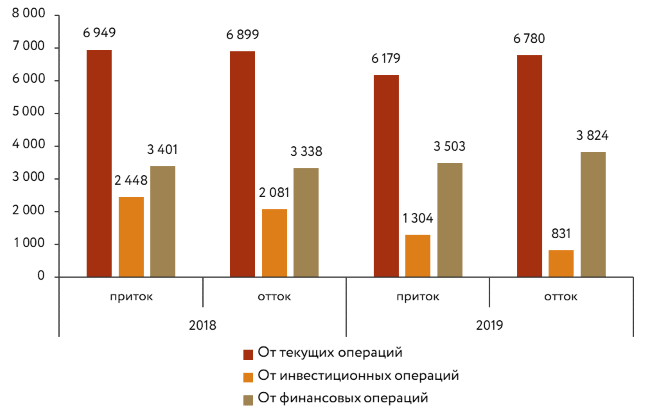

Зато при любом раскладе вертикальный анализ реализуется отдельно для притоков и оттоков. Это вторая и третья части таблицы. По ним мы подготовили график.

Рисунок 4. Динамика денежных притоков и оттоков в ПАО «Роснефть»

Здесь у ПАО «Роснефть» все традиционно: наибольшие притоки и оттоки формируются текущей деятельностью. В среднем соотношение по ним составило 55,3% для притоков и 57,6% для оттоков от суммарных величин. Далее по значимости идут финансовые операции. Это прямое свидетельство, что организация активна с точки зрения расчетов с учредителями и привлечения/возврата заемных средств.

Если говорить о структуре в целом, то она достаточно стабильна. Изменение удельных весов не превышало 10%. Однако в 2019 год инвестиционная деятельность явно сократилась.

Таблица 3. Горизонтальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Отклонение |

|

|

абсолютное, млрд руб. |

относительное (темп прироста), % |

|||

|

1 |

2 |

3 |

4 (3 – 2) |

5 (4 ÷ 2 × 100) |

|

1 По притокам от операций: |

||||

|

– текущих |

6 949 |

6 179 |

-770 |

-11,1 |

|

– инвестиционных |

2 448 |

1 304 |

-1 144 |

-46,7 |

|

– финансовых |

3 401 |

3 503 |

101 |

3,0 |

|

Суммарный приток |

12 798 |

10 986 |

-1 813 |

-14,2 |

|

2 По оттокам от операций: |

||||

|

– текущих |

6 899 |

6 780 |

-119 |

-1,7 |

|

– инвестиционных |

2 081 |

831 |

-1 250 |

-60,1 |

|

– финансовых |

3 338 |

3 824 |

486 |

14,6 |

|

Суммарный отток |

12 317 |

11 436 |

-881 |

-7,2 |

Горизонтальный анализ проведем только по притокам и оттокам. Причина – та же, по которой не вышло рассчитать удельные веса для ЧДП за 2019 г., а именно отрицательные величины ЧДП по текущим и финансовым операциям.

Сразу становится очевидной серьезная проблема в части денег у ПАО «Роснефть». Это существенное уменьшение притоков на 14,2% за анализируемый период. Наибольшее падение наблюдалось у инвестиционных операций. Однако гораздо хуже, что наряду с ними ужимаются объемы денег, которые генерирует текущая деятельность. Ведь именно она – основа стабильного функционирования предприятия.

Оттоки тоже сократились, но на почти в два раза меньше. И это еще один отрицательный момент, причем особенно для текущих операций. Получилось, что на каждый рубль падения оттока там пришлось 6,5 руб. уменьшения притока (770 ÷ 119).

По финансовым операциям произошло увеличение. Однако соотношение темпов прироста таково, что в целом складывается негативный сценарий, ведь на 1 руб. дополнительно полученных денег пришлось увеличение оттока в 4,8 руб. (486 ÷ 101).

«Золотое правило» в его изначальном виде не применить из-за невозможности рассчитать темп роста для ЧДП. Однако поступим так: заменим ЧДП на суммарный положительный денежный поток. При этом для большей сопоставимости цифр внутри неравенства в расчет включим не только выручку, а вообще все доходы предприятия. Их найдем в отчете о финансовых результатах. Это сумма по его строкам: 2110, 2310, 2320, 2340.

Получится следующее неравенство.

|

Темп роста среднегодовой величины активов |

Знак |

Темп роста выручки или совокупных доходов |

Знак |

Темп роста притоков |

|

105,3% |

> |

98,0% |

> |

85,8% |

Единственная часть соотношения, которая выполняется, – первая. Активы приросли в среднем на 5,3%. По остальным составляющим видим негативный сценарий:

- эффективность использования активов явно снизилась. Об этом говорит падение выручки;

- уменьшение денежных притоков на 14,2% превысило сокращение доходов от обычной деятельности. Значит, задержка в оплате от покупателей и заказчиков стала еще значительнее. Подтверждением этого является рост дебиторской задолженности на треть (33,5%) за 2019 год.

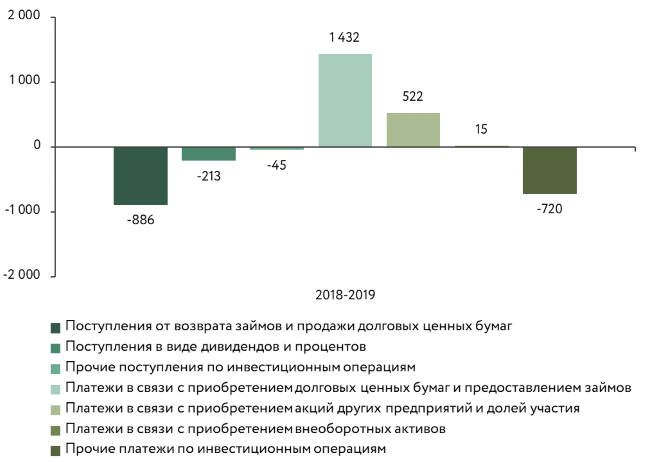

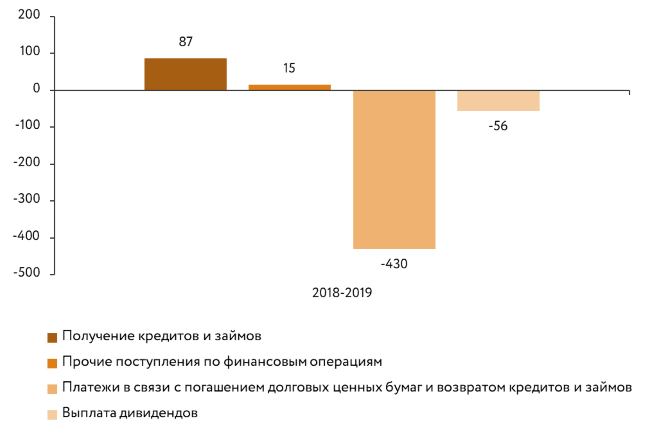

Теперь разберемся с причинами, которые обусловили подобную динамику движения денег в ПАО «Роснефть». В этом поможет факторный анализ. Сначала проведем его прямым способом. Причем сделаем это в разбивке по видам операций. Для большей наглядности применим графический способ.

Получится три диаграммы, на которые мы вынесли лишь самые значимые факторы. Те, которые влияли несущественно, объединены в столбиках «Прочие…».

Рисунок 5. Влияние факторов на ЧДП от текущих операций

Рисунок 6. Влияние факторов на ЧДП от инвестиционных операций

Рисунок 7. Влияние факторов на ЧДП от финансовых операций

Факторы положительного действия на графиках – это поступления, отрицательного влияния – платежи. Когда первые увеличиваются, то ЧДП растет. Когда уменьшаются, то сокращается. Для вторых – все с точностью наоборот.

Расчет влияния факторов делался очень просто. Это изменение каждого параметра за период. Подобный подход работает только для формул, в которых результат и факторы связаны через алгебраическую сумму. Именно так обстоит дело с зависимостями для прямого метода.

Дополним проведенный прямой анализ косвенным. Он ответит на вопрос: за счет чего финансовый результат не стыкуется с ЧДП. Результаты расчета – в таблице 4.

Таблица 4. Косвенный метод в анализе денежных потоков ПАО «Роснефть»

|

Показатель |

2018-2019 |

|

1 Чистая прибыль за вычетом дивидендов |

113,9 |

|

2 Влияние изменения: |

|

|

– собственного капитала без учета нераспределенной прибыли |

121,3 |

|

– заемных средств |

-266,8 |

|

– кредиторской задолженности |

366,8 |

|

– прочих составляющих заемного капитала |

-320,4 |

|

– внеоборотных активов по первоначальной стоимости |

90,0 |

|

– амортизации |

133,8 |

|

– запасов |

12,5 |

|

– дебиторской задолженности |

-889,3 |

|

– прочих оборотных активов без учета денег |

137,0 |

|

3 ЧДП с учетом влияния изменения валютных курсов |

-501,2 |

Основные причины, по которым в ПАО «Роснефть» при положительном финансовом результате сложился отрицательный ЧДП – это:

- увеличение дебиторской задолженности;

- уменьшение объемов привлечения заемных средств;

- сокращение прочих долгосрочных обязательств.

Завершим анализ расчетом коэффициентов. Их значения – в таблице 5.

Отметим: данных одной лишь бухгалтерской отчетности недостаточно, чтобы вычислить показатели рентабельности использования денег. Требуется аналитика для процентов и дивидендов в разрезе по долго- и краткосрочным финансовым вложениям. Ее у нас нет. Поэтому рассчитаем один общий коэффициент для всех финансовых вложений.

Таблица 4. Коэффициентный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

0,04 |

-0,04 |

× |

|

– достаточности ЧДП |

1,04 |

0,96 |

-7,6 |

|

– реинвестирования ЧДП |

0,66 |

1,26 |

91,5 |

|

– рентабельности использования денег в кратко- и долгосрочных финансовых вложениях |

0,08 |

0,05 |

-37,0 |

|

– денежного содержания чистой прибыли |

0,11 |

-1,52 |

× |

|

– денежного обслуживания обязательств |

0,01 |

-0,06 |

× |

2019 год для ПАО «Роснефть» оказался крайне неудачным с позиции управления деньгами. В минусе как общий ЧДП, так и по текущим операциям. Поэтому ни о какой эффективности, денежном содержании чистой прибыли и обслуживании обязательств за счет чистого потока от операционной деятельности нет и речи. Все эти коэффициенты вышли отрицательными.

Значение показателя реинвестирования ЧДП, которое в 2019 году превысило 1, объясняется особенностями расчета и в данном случае мало отражает реальность. Дело в том, что в одном коэффициенте совместились отрицательный денежный поток и отрицательная величина изменения инвестиций. Деление одного на другое и дало плюс на выходе.

Рентабельность финансовых вложений в том же году составляла всего около 5%, если судить по соотношению их среднегодовой величины, а также полученных процентов и дивидендов.

2018 год был лучше по всем параметрам. Но даже в этот относительно благополучный период чистая прибыль была обеспечена деньгами всего на 11%, а чистый поток от текущих операций позволял погасить лишь 1% совокупных обязательств.

Таким образом, анализ движения денежных средств позволяет за счет стандартных и просто реализуемых подходов вскрыть серьезные упущения в деятельности предприятия.

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Деятельность предприятия неразрывно связана с движением денежных средств. Хозяйственные операции, осуществляемые предприятием, вызывают либо расходование денежных средств, либо их поступление. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток. Это понятие является агрегированным, включает в себя различные виды денежных потоков, обслуживающих хозяйственную деятельность. Рассмотрим классификацию денежных потоков фирмы.

Денежные потоки можно классифицировать по следующим признакам.

1. По видам хозяйственной деятельности в соответствии с международными стандартами учета

1.1. По операционной (основной) деятельности — ДП(ОД)

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговые платежи предприятия в бюджеты всех уровней и во внебюджетные фонды; другие выплаты, связанные с осуществлением операционного процесса. Отражает поступления международных денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные стандартами учета.

1.2. По инвестиционной деятельности — ДП(ИД)

Платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность фирмы.

1.3. По финансовой деятельности — ДП(ФД)

Поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие финансовые потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности фирмы.

2. По направленности движения денежных средств фирмы

2.1. Положительный — ПДП

Совокупность поступлений денежных средств на фирму от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

2.2. Отрицательный — ОДП

Совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

3. Денежный поток по методу исчисления объема

3.1. Валовый — ВДП

Вся совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов.

3.2. Чистый — ЧДП

Разница между положительным и отрицательным потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде в разрезе отдельных его интервалов. Является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

4. По уровню достаточности объема

4.1. Избыточный — ИЗДП

Характеризуется тем, что поступления денежных средств существенно превышают реальную потребность фирмы в целенаправленном их расходовании. Признаком данного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности фирмы.

4.2. Дефицитный — ДФДП

Характеризуется тем, что поступления денежных средств существенно ниже реальных потребностей фирмы в целенаправленном их расходовании. Даже при положительном значении суммы чистого финансового потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности фирмы. Отрицательное значение суммы чистого финансового потока автоматически делает этот поток дефицитным.

5. По методу оценки во времени

5.1. Настоящий — НДП

Характеризует денежный поток фирмы как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени.

5.2. Будущий — БДП

Единая сопоставимая величина денежного потока фирмы, приведенная по стоимости к конкретному предстоящему моменту времени. Понятие «будущий» денежный поток определяет номинальную идентифицированную его величину в предстоящем моменте времени (или в разрезе интервалов будущего периода), служит базой дисконтирования в целях приведения к настоящей стоимости.

6. По непрерывности формирования в рассматриваемом периоде

6.1. Регулярный — РДП

Характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода.

Регулярным являются большинство видов денежных (финансовых) потоков, генерируемых операционной деятельностью фирмы: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п. В рамках жизненного цикла фирмы преимущественная часть его денежных потоков носит регулярный характер.

6.2. Дискретный — ДДП

Отражает поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характеризуется одноразовым расходованием денежных средств, связанным с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи. При определенном минимальном временном интервале все денежные потоки фирмы могут рассматриваться как дискретные.

7. По масштабам обслуживания хозяйственного процесса

7.1. Денежный поток фирмы в целом — ДПФ

Наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс фирмы в целом.

7.2. По отдельным структурным подразделениям — ДПЦО

Дифференциация денежного потока фирмы по отдельным подразделениям, являющимся самостоятельными объектами управления в системе организационно-хозяйственного построения фирмы (центрам ответственности).

7.3. По отдельным хозяйственным операциям — ДПХО

В системе хозяйственного процесса фирмы такие виды денежного потока представляют собой первичный объект самостоятельного управления

***

По стабильности временных интервалов формирования регулярные финансовые потоки характеризуются следующими видами:

- с равномерными временными интервалами в рамках рассматриваемого периода, он носит характер аннуитета;

- с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого финансового потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода использования актива.

Финансовое состояние предприятия зависит от умения менеджеров управлять потоками денежных средств.

Расчет величины денежного потока

Сумма денежного потока предприятия представляет собой величину, равную:

ЧДП = ЧДП(ОПД) + ЧДП(ИНД) + ЧДП (ФД),

где ЧДП(ОПД) — размер чистого денежного потока по операционной деятельности; ЧДП(ИНД) — размер чистого денежного потока по инвестиционной деятельности; ЧДП(ФД) — размер чистого денежного потока по финансовой деятельности.

Так как основная деятельность предприятия является главным источником прибыли, то, очевидно, что основным источником денежных средств является ЧДП(ОПД).

Инвестиционная деятельность, как правило, связана в основном с временным оттоком денежных ресурсов, необходимых для приобретения оборудования, технологий и т.п. Наряду с этим по инвестиционной деятельности может быть и приток денежных средств за счет полученных дивидендов и процентов по долгосрочным ценным бумагам и др.

Расчет чистого денежного потока по инвестиционной деятельности осуществляется по формуле:

ЧДП(ИНД) = В(ОС) + В(НМАК) + В(ДФВ) + В(АКВ) + ДВДП — ОСПР + + ДНКС — НМАКП — ДФАП — АКВП,

где В(ОС) — выручка от реализации основных средств; В(НМАК) — выручка от реализации нематериальных активов; В(ДФВ) — выручка от реализации долгосрочных финансовых активов; В(АКВ) — выручка от реализации ранее выкупленных акций предприятия; ДВДП — сумма полученных дивидендов и процентов по долгосрочным ценным бумагам; ОСПР — сумма приобретенных основных средств; АНКС — изменение остатка незавершенного производства; НМАКП — сумма приобретенных нематериальных активов; ДФАП — сумма приобретения долгосрочных финансовых активов; АКВП — сумма выкупленных собственных акций предприятия.

Чистый денежный поток по финансовой деятельности характеризует притоки и оттоки денежных средств, связанных с использованием внешнего финансирования и определяется по формуле:

ЧДП(ФД) = ПРСК + ДКЗ + ККЗ + БЦФ — ПЛДКР — ПЛККЗ — ДВДВ,

где ПРСК — сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, дополнительные вложения собственников фирмы); ДКЗ — сумма дополнительно привлеченных долгосрочных заемных кредитов и займов; ККЗ — сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования фирмы; ПЛДКР — сумма выплат основного долга по долгосрочным кредитам и займам; ПЛККЗ — сумма выплат основного долга по краткосрочным кредитам и займам; ДВДВ — сумма дивидендов, выплаченных акционерам предприятия.

Финансовая деятельность должна способствовать увеличению денежных средств на предприятии для финансового обеспечения основной и инвестиционной деятельности.

Анализ денежных потоков: значение и способы

26.04.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Виды денежных потоков

- Задачи анализа денежных потоков

- Методы анализа денежных потоков

- Коэффициенты денежных потоков

- Порядок анализа финансовых потоков

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Анализ денежных потоков позволяет бизнесмену понять, откуда приходят деньги в его фирму и на что они расходуются. Без проведения этой операции невозможно будет соблюсти сроки необходимых выплат и есть риск получить проблемы с поставщиками и клиентами.

Более того, владея информацией о своих финансах, бизнесмен может рационально управлять развитием своей компании. В нашей статье мы расскажем, как осуществляется финансовый анализ, какие данные для него нужны, и поговорим о методах его проведения.

Виды денежных потоков

В соответствии со статьями бюджета движения денежных средств денежные потоки подразделяются на несколько видов:

- операционный денежный поток;

- инвестиционный денежный поток;

- финансовый денежный поток.

К операционному денежному потоку относятся:

- средства, поступившие в результате реализации товаров;

- средства, переданные в качестве платы за предоставленные услуги, энергию, сырье, материалы;

- платежи за оборудование и инструменты, стоимость приобретения которых в отчетном периоде должна быть полностью погашена;

- выплата заработной платы;

- необходимые отчисления в различные фонды.

Инвестиционный денежный поток включает в себя:

- оплату поставок оборудования, которое принимается на баланс предприятия в качестве внеоборотных средств;

- оплату приобретенных в данный период зданий и сооружений;

- средства, затраченные на обеспечение процессов транспортировки, монтажа и демонтажа основных средств;

- выплаты процентов по кредитам.

Финансовый денежный поток составляют:

- финансовые средства, выплаченные в счет погашения кредитов и полученные в форме привлеченных займов;

- процентные выплаты по действующим кредитам;

- поступление процентных платежей от заемщиков;

- дивиденды;

- приток капитала от продажи ценных бумаг, принадлежащих компании;

- денежные средства, направленные на погашение векселей, облигаций, процентов и купонов по ним;

- платежи, связанные с процессом распределения прибыли компании.

Задачи анализа денежных потоков

Все деньги, которые перемещаются между компанией и контрагентами, а также внутри самой организации, называются денежным потоком.

Осуществлять анализ движения денежных потоков на предприятии необходимо для того, чтобы решать следующие задачи:

- Владеть информацией об объемах активов предприятия.

- Контролировать степень эффективность целевого использования финансовых средств.

- Соблюдать сроки расчетов с сотрудниками, кредиторами и внешними контрагентами.

- Не допускать образования кредиторских задолженностей и кассовых разрывов.

- Своевременно осуществлять отчисления в бюджет.

- Следить за последовательностью расчетов и форматами их исполнения.

- Располагать необходимыми данными для планирования и прогнозирования доходов и расходов.

- Эффективно распределять денежные потоки между направлениями.

Информация, полученная в результате анализа движения денежных потоков, позволяет оценить результативность работы предприятия и уровень его кредитоспособности, минимизировать финансовые риски. У владельцев компании формируется четкое представление о том, насколько ликвиден принадлежащий им бизнес и какова его реальная стоимость.

Результаты анализа движения денежных потоков компании можно считать удовлетворительными, если показатели поступления средств за выбранные временные периоды выше, чем показатели расходов.

Методы анализа денежных потоков

Существует несколько видов анализа движения денежных потоков. О самых информативными среди них расскажем далее.

Вертикальный анализ ДДП

На основе данного вида анализа осуществляется исследование структуры денежных потоков:

- текущие потоки, представляющие собой поступления от реализации произведенных товаров и такие операционные платежи, как зарплата сотрудников, перечисление процентов по займам, оплата приобретенного сырья и материалов;

- инвестиционные потоки – покупка и продажа нематериальных активов, основных средств и ценных бумаг, поступление дивидендов и предоставление кредитов;

- финансовые потоки – выплата дивидендов, возврат кредитов и новые займы, продажа и покупка акций, выпущенных компанией.

Основными аспектами анализа структуры денежных средств считаются:

- Операционная деятельность, которая должна осуществляться с учетом того, что чистый денежный поток не может выходить за рамки положительных значений – приток денежных средств всегда должен быть выше, чем их отток. В противном случае это станет причиной наличия кассовых разрывов и, возможно, приведет компанию к банкротству.

- Инвестиционные операции, которые, напротив, могут характеризоваться отрицательным значением величины чистого денежного потока. Деньги расходуются на приобретение необоротных активов и основных средств, и положительные значения чистого денежного потока могут появиться в результате реализации значительных объемов оборотных средств. Это тревожная ситуация, причины которой обязательно должны быть своевременно выяснены.

- Финансовые операции, связанные с изменением капитала и движением собственных и заемных средств. Положительный чистый денежный поток может возникнуть благодаря взятому кредиту, возврат которого предполагает выплату процентов. Необходимость расчета с кредиторами сократит чистые денежные потоки по другим видам операций. Хорошим показателем является наличие потока, сформированного благодаря продаже ценных бумаг компании или права долевого участия. Это указывает на наличие доверия к ней со стороны партнеров.

Горизонтальный анализ ДДП

В основе данного вида анализа денежных потоков лежит необходимость сопоставить показатели базового периода с притоками, оттоками и чистыми денежными потоками, существующими в данном периоде.

Наряду с вертикальным, горизонтальный анализ также осуществляется с помощью прямых методов исследования.

Факторный анализ ДДП

В процессе такого анализа могут использоваться как прямые, так и косвенные методы исследования. Его задача – определить, какое влияние оказывают различные величины на процесс движения денежных средств:

- прямой анализ позволяет увидеть суммарный или представленный в разрезе видов операций ЧДП. С помощью данного вида анализа можно выяснить, какие составляющие притоков и оттоков стали причиной положительных изменений, а какие способствовали уменьшению объемов ДС;

- при косвенном методе анализа ДДС устанавливается взаимосвязь между полученным финансовым результатом в виде прибыли или убытков и существующим чистым денежным потоком.

Коэффициентный анализ ДДП

Суть коэффициентного анализа движения денежных потоков заключается в исследовании их динамики по формулам индексов:

|

Коэффициент |

Формула для расчета |

Норматив |

Что показывает полученный результат |

|

Эффективности чистых денежных потоков |

Чистый денежный поток/ отрицательный денежный поток (отток денег) |

≥ 0 |

Количество рублей чистого денежного потока в расчете на один рубль оттока |

|

Достаточности чистых денежных потоков |

Положительный денежный поток (приток денег) / чистый денежный поток |

≥ 1 |

Разница между притоком и оттоком |

|

Реинвестирования чистого денежного потока |

(ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финансовым вложениям |

Отсутствует |

Объем чистого денежного потока, инвестированного в закупки основных средств и нематериальных активов, а также использованного для приобретения ценных бумаг и предоставления займов. |

|

Денежного содержания ЧП |

ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль |

Отсутствует |

Доля ЧП и разница между чистой прибылью и величиной чистого денежного потока |

|

Денежного покрытие существующих обязательств |

ЧОДП / Оср, где Оср – средний показатель обязательств |

Отсутствует |

Доля обязательств, погашение которых может осуществляться за счет чистого операционного денежного потока. |

Коэффициенты денежных потоков

- Коэффициенты для расчета денежного покрытия

Для того чтобы качественно провести финансовый анализ и определить коэффициент денежного покрытия, необходимо использовать данные о внутреннем движении финансов компании. Если коэффициент уйдет в зону отрицательных значений, значит компания финансово несостоятельна и продолжить свою деятельность сможет только с помощью заемных средств.

Наиболее важная информация может быть получена в процессе расчетов следующих коэффициентов.

Коэффициент покрытия процентов по займам:

CICR = CFFO + Ip + Tp / Ip

Коэффициент покрытия долгосрочных обязательств:

CVCR = CFFO / LTDP

Коэффициент покрытия выплат по дивидендам:

CDCR = CFFO – LTDP / Dp

В представленных формулах CFFO – это поток средств, полученных в результате деятельности компании, Ip – выплаченные проценты, Dp – выплаченные дивиденды, Tp – уплаченные налоги, LTDP – сумма долгосрочных обязательств.

- Коэффициенты для расчета покрытия прибыли

Данные показатели помогают увидеть разницу между начисленной прибылью и прибылью, которая была получена. Если значения коэффициентов будут существенно больше или меньше единицы, ситуацию необходимо брать под контроль и приводить в нормальное состояние.

Приведем основные формулы для расчета параметров покрытия.

Подсчет покрытия выручки:

QSR = CFS / S

Подсчет покрытия прибыли:

QIR = CFFO + Ip + Tp / NI + Ie + Te + Dep

Где CFFO – денежный поток компании, полученный в процессе осуществления деятельности, CFS – полученная выручка, S – начисленная выручка, Ip – уплаченные проценты, Tp – уплаченные налоги, Ie– начисленные проценты, Te – начисленные налоги, NI – чистая прибыль, Dep – амортизация.

- Коэффициенты для расчета покрытия капитальных затрат

Коэффициенты данной группы отражают инвестиционную деятельность компании. С их помощью можно получить информацию о том, может ли компания самостоятельно профинансировать свое развитие, не прибегая к внешним источникам.

Расчету подлежат такие коэффициенты:

Показатель покрытия капитальных затрат:

CER = CFFO – Dp / ACO

Показатель финансовых поступлений:

FIR = CIFI / CIFI + CIFF

Показатель инвестиционных поступлений:

IIR = CIFI – Dp / CIFI + CIFF

В формулах появляются показатель CIFI – поступление средств от инвестиционной деятельности, CIFF – поступление средств от финансовой деятельности, ACO – вложение капитала компании в активы других предприятий.

- Коэффициенты рентабельности потоков

Данные коэффициенты позволяют увидеть, какими возможностями для создания денежных потоков располагает организация. Чем выше окажется значение показателей, тем благоприятнее будет складываться ситуация.

Параметр рентабельности активов рассчитывается следующим образом:

CROA = CFFO + Ip + Tp / TA

Для расчета параметра рентабельности капитала применяется формула:

CROE = CFFO + Ip + Tp / TE

Где TA – средний размер активов компании, TE – средний размер капитала фирмы.

Порядок анализа финансовых потоков

Анализ и оценка движения денежных потоков способствует выяснению:

- в каком объеме деятельности предприятия финансируется из собственных источников;

- какую роль играют в этом процессе внешние источники финансирования;

- что представляет собой чистый денежный поток;

- каково реальное состояние платежеспособности;

- как выглядит прогноз дальнейшей деятельности.

Самым важным показателем анализа является чистый денежный поток, позволяющий определить реальное финансовое состояние организации и ее инвестиционную привлекательность.

Чистый денежный поток позволяет увидеть, насколько эффективными могут быть инвестиционные вложения и стоит ли инвесторам и кредиторам откликаться на предложения о сотрудничестве с компанией.

Если речь идет о долгосрочных инвестициях, то будущие денежные потоки дисконтируются – оцениваются с точки зрения существующей в данный момент стоимости.

Как правильно сделать презентацию товара

Финансовый анализ движения денежных потоков компании может проводиться как с помощью прямых, так и с помощью косвенных методов, которые фиксируют отток или приток денежных средств.

Базисным элементом косвенного метода расчета денежного потока является чистая прибыль. В процессе разработки плана движения денежных средств она последовательно корректируется с учетом статей, не играющих роли в изменении денежного потока, но влияющих на состояние прибыли, а также всех поступлений и выплат, которые могут быть осуществлены в процессе текущей, инвестиционной и финансовой операционной деятельности.

При корректировке учитываются амортизация, суммы налогов, средства, полученные от продажи и затраченные на приобретение оборотных активов, величина кредиторской и дебиторской задолженностей, поступления от продажи ценных бумаг, выплата дивидендов, авансовые выплаты и т. д.

Оценка характера изменений финансового состояния компании происходит на завершающем этапе анализа денежных потоков, когда рассчитывается остаток финансовых средств на начало и на конец года.

Расчет денежного потока прямым методом начинается с вычисления притока денежных средств от продаж и поступления дебиторской задолженности. Затем изучается отток денежных средств – внесение платежей по кредитам, расчеты с поставщиками и т. д. (оплата кредиторской задолженности). Главным элементом процедуры расчетов является выручка.

Внедрение автоматизированных систем учета движения финансовых средств способствует повышению эффективности анализа денежных потоков предприятия.

Содержание

- Анализ и прогнозирование денежных потоков на предприятии

- Анализ фактических денежных потоков

- При притоке

- При оттоке

В условиях кризиса управление финансовым положением компании и методы его анализа являются наиболее важными элементами организации бизнеса. Недостаточное внимание к данной проблеме может привести к убыточной деятельности и даже к банкротству.

Финансовое благополучие зависит, в том числе, от эффективного управления и анализа движения денежных средств предприятия: контроля притока средств и рационального их использования в виде покрытия обязательств. Отсутствие запаса средств может свидетельствовать о финансовых затруднениях, а избыток — о том, что предприятие несет убытки, так как упускает возможные выгоды. Неиспользуемые денежные активы теряют свою стоимость с течением времени под влиянием инфляции и других факторов. Избыток средств косвенно свидетельствует о неэффективном анализе денежных потоков и управлении ими.

Дашборд руководителя в системе «WA: Финансист».

Анализ денежных потоков преследует основную цель – это выявление причин дефицита (профицита) денег для оптимизации процессов распределения средств, обеспечения платежеспособности предприятия. Можно проводить анализ как плановых, так и фактических данных, применяя различные методы анализа движения денежных средств.

Анализ и прогнозирование денежных потоков на предприятии

План движения денежных потоков можно построить, например, в форме бюджета движения денежных средств (БДДС). Анализ движения денежных средств (потоков) с его помощью позволяет установить:

- степень финансирования деятельности предприятия за счет собственных источников;

- зависимость от внешних источников финансирования;

- чистый денежный поток;

- реальное состояние платежеспособности;

- сделать прогноз на следующий период.

При анализе показатель «чистый денежный поток» обычно считается самым важным. Данный показатель определяет финансовое состояние компании, а также ее способность управлять своей инвестиционной привлекательностью и стоимостью. Он рассчитывается как разница между положительным и отрицательным денежным потоком за период.

На этапе оценки компании или инвестиционного проекта, чистый денежный поток используется собственниками, инвесторами и кредиторами для оценки эффективности вложения в инвестиционный проект или компанию в целом. Если проект краткосрочный, то при расчете стоимости проекта на основе денежных потоков дисконтирование не применяется.

Для долгосрочных инвестиционных проектов при расчетах все будущие денежные потоки «приводят» к стоимости в настоящий момент времени (дисконтируют). В результате дисконтирования получается показатель чистой текущей стоимости.

Анализ движения денежных средств организации может базироваться на прямом и косвенном финансовых методах. Они фиксируют отток или приток средств.

При косвенном методе прогноза исходным базисом расчетов является чистая прибыль, а план движения денежных средств формируется путем пошаговой корректировки чистой прибыли, учете операций, связанных с движением денежных потоков организации, и других статей баланса. При анализе движения денежных средств этим методом денежные потоки делят по трем видам деятельности: текущую, инвестиционную и финансовую.

Отправная точка расчета – чистая прибыль. Сумма потока денежных средств корректируется на суммы задолженности по уплате налогов, расходов будущих периодов, амортизации, убытков от реализации нематериальных активов, погашения банковского кредита, уменьшения суммы счетов к оплате, прибыли от продажи ценных бумаг, уменьшение обязательств, увеличение авансовых выплат, увеличение материально-производственных запасов.

Базис анализа потока денежных средств от инвестиционной деятельности – инвестиции. В разделе инвестиционной деятельности учитываются продажи материальных необоротных активов и ценных бумаг, приобретение материальных необоротных активов и ценных бумаг.

В разделе финансовой деятельности плана движения денежных средств учитываются эмиссия акций, получение и погашение кредитов, инвестирование в ценные бумаги и получение инвестиционного дохода, погашение облигаций и выплата дивидендов.

На последнем этапе анализа проводится расчет остатка денежных средств на начало и конец года, что позволяет говорить об изменениях в финансовом состоянии компании.

В основе прямого метода прогнозирования денежных потоков лежит вычисление притока денег от авансов покупателей, реализации товаров и услуг и т.п. И оттока денег при оплате процентов по кредитам и займам, по счетам поставщиков и т.п. При этом исходным базисом расчетов является выручка. Таким образом, прямой метод предполагает учет движения денежных потоков за определенный период в качестве разницы поступлений и выплат.

На рисунке ниже показан фрагмент плана движения денежных потоков (пример).

Сводный отчет по движению денежных средств на примере программного продукта «WA: Финансист»")

Рисунок 1. Фрагмент плана движения денежных потоков (таблица) Сводный отчет по движению денежных средств на примере программного продукта «WA: Финансист».

Анализ фактических денежных потоков

После осуществления фактических выплат и получения денежных средств от контрагентов, становится возможным провести анализ фактических денежных потоков за период, а также провести план-факт анализ и выявить отклонения. При этом менеджмент может проводить оперативный анализ и принимать оперативные управленческие решения, в том числе, оперативно корректировать движение денежных потоков на предприятии на основании отклонений факта от плана.

Инвесторы и кредиторы с помощью анализа движения денежных потоков на основании отчета о движении денежных средств за период могут определить, в состоянии ли компания выполнять свои финансовые обязательства, а руководители предприятия – осуществлять текущее финансовое планирование и реализацию производственной, финансовой и инвестиционной политики.

По результатам анализа движения денежных потоков предприятия можно делать следующие заключения:

- из каких источников и в каком объеме поступают средства;

- направления расходования денежных ресурсов;

- способна ли компания обеспечить превышение поступлений над выплатами;

- способность организации выполнить текущие финансовые обязательства;

- достаточность объема полученной прибыли для удовлетворения потребности в деньгах;

- выявить причины разницы между объемом прибыли и свободных денежных средств;

- способность предприятия осуществлять инвестиционную деятельность за счет собственных средств.

Рисунок 2. Фрагмент отчета Анализ движения денежных средств на примере программного продукта «WA: Финансист».

При обосновании результатов анализа денежных средств организации необходимо уделять внимание следующим аспектам.

1. При притоке:

- не произошло ли увеличение притока за счет краткосрочных обязательств, влекущих отток в будущем;

- не произошел ли рост акционерного капитала посредством дополнительной эмиссии акций;

- не осуществлялась ли распродажа имущества;

- не происходит ли сокращение остатка готовой продукции.

2. При оттоке:

- нет ли снижения показателей рентабельности и оборачиваемости активов;

- не растут ли суммарные величины статей запасов и затрат;

- не снизилась ли оборачиваемость оборотных активов;

- не происходило ли резкое увеличение объема продаж (производства), что сопровождается ростом постоянных и переменных издержек.

Осуществляя расчет движения денежного потока и проводя анализ финансовых потоков, необходимо учитывать, что на совокупный денежный поток предприятия оказывают в первую очередь влияние:

- динамика выручки от реализации;

- рентабельность активов;

- проценты, выплачиваемые по заемным средствам.

Таким образом, анализ денежных потоков предприятия позволяет делать вполне обоснованные прогнозы на перспективу, осуществлять расчет потока в следующих периодах, принимать оперативные управленческие решения в текущем периоде, корректировать движение денежных потоков на предприятии на основании отклонений факта от плана.

Рисунок 3. Дашборд руководителя в системе «WA: Финансист».

Хорошо организованный учет денежных потоков на предприятиях с помощью средств автоматизации позволяет максимально эффективно проводить анализ денежных потоков организации. Универсальное решение «WA: Финансист» — это рациональное средство для повышения качества процессов учета и анализа движения денежных средств организации.