Пакет акций и его виды: контрольный, блокирующий, мажоритарный

- 10 Марта 2021

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

Пакет акций — это количество акций акционерного общества, находящееся во владении одного акционера или, в частных случаях, не находящееся в прямом владении, но подконтрольное ему.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· реорганизация общества;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

Определение контроля часто упирается в различия между количеством акций и количеством голосов. Так, существуют не голосующие по обычным вопросам повестки дня общего собрания привилегированные акции. Таким образом, акционер может иметь долю в уставном капитале более 50%, но при этом не иметь большинства голосов на общем собрании. В зарубежной корпоративной практике, особенно в США, часто встречаются случаи, когда отдельные категории акций имеют больше голосов, чем другие. Так, некоторые категории акций компании Alphabet (Google) предоставляют владельцу 10 голосов, в то время как «стандартные» — всего один. Такие акции с особыми правами принадлежат, как правило, основателям компании, что позволяет им привлекать инвесторов, не теряя при этом контроль над компанией. Похожая схема контроля реализована в голландской материнской компании «Яндекса».

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Гид по мажоритарным акционерам российского рынка

Теги: обучение

Полцарства и коня в придачу – это же контрольный пакет!

Акционер покупает акции и становится, таким образом, владельцем части компании, которая эмитировала бумаги. Чем больше обыкновенных акций им куплено, тем выше доля компании, которой владеет инвестор. Из этого следует, что если вложиться в значительное количество акций, то можно получить право распоряжаться компанией.

Инвесторы преследуют разные цели в процессе инвестирования. Большинству достаточно покупать акции или фонды акций различных компаний, чтобы получать дивиденды и зарабатывать на росте бумаг. К тому же для этого не требуется значительный капитал. Речь таким образом идет не о влиянии на бизнес, а о правах получать прибыль от его деятельности.

Другие стремятся приобрести пакет акций для того, чтобы помимо участия в прибыли иметь возможность влиять на деятельность компании. Это возможно, когда число акций в пакете оказывается достаточно большим относительно общего числа выпущенных бумаг.

Пакет акций: раскрываем понятие

Под пакетом акций принято понимать некоторое количество ценных бумаг, эмитированных одной компанией, которое находится во владении одного лица. Важно помнить, что ими могут выступать как физические лица, так и компании или инвестиционные фонды.

![]()

Основное свойство пакета акций это количество входящих в него бумаг. Точный размер пакетов акций российских компаний не зафиксирован законодательно: например, его нет в 39-ФЗ «О рынке ценных бумаг». Но понятно, что чем выше доля акций, сосредоточенная в руках одного акционера, тем больше у него возможностей влиять на компанию и ее бизнес.

Классификация пакетов акций

Сегодня выделяют четыре пакета акций. Ранее многие экономисты считали, что основных пакетов всего три, но современные исследователи придерживаются следующей классификации:

-

миноритарный пакет (ранее не выделялся);

-

мажоритарный пакет;

-

контрольный пакет;

-

блокирующий пакет

Каждый из них обладает своими особенностями, причем не все они обязательно существуют в рамках одного акционерного общества.

Точный размер пакета варьируется в зависимости от компании и зависит по большей части от общего количества акционеров, а также от условий, изложенных в Уставе акционерного общества.

| Виды пакетов | Размер | Влияние на деятельность АО |

| Миноритарный | От 1% и выше | Не оказывает существенного влияния |

| Мажоритарный | В зависимости от количества акций, принадлежащих миноритариям: в России от 25%, в США от 3-5% | Оказывает большое влияние на управление обществом |

| Контрольный | 50% + 1 акция, иногда меньше | Фактически управляет обществом |

| Блокирующий | 25% + 1 акция | Оказывает существенное влияние, так как обладает правом вето на собрании акционеров |

Помимо размера, у каждого пакета акций есть характерные особенности. Они описаны в Федеральном законе 208-ФЗ «Об акционерных обществах» от 26.12.1995 г. с изменениями и дополнениями.

Миноритарный пакет

Считается, что обладателям миноритарного пакета принадлежит как минимум 1% от общего числа обыкновенных акций. Держатели миноритарного пакета, так называемые миноритарии, имеют право не только получать дивиденды, но и принимать участие в голосовании на собраниях акционеров, отправлять запросы о деятельности акционерного общества.

Миноритарии, владеющие привилегированными акциями, могут принять участие в годовом собрании в случае решения вопросов о внесении в устав общества изменений, которые связаны с реорганизацией или ликвидацией общества, а также ограничивающие права акционеров.

В России к миноритариям часто относят тех, у кого пакет акций составляет менее 50%. Это связано с тем, что многие акционерные общества принадлежат государству (Сбербанк, Газпром). В свободном биржевом обращении в этом случае находится меньше половины акций.

В США, напротив, акции многих компаний практически полностью обращаются на бирже. Величина free-float обычно составляет 80 и более процентов. Классический подход гласит, что (как и в России) миноритарными пакетами считаются те, где менее 50% акций. На практике к миноритарным пакетам обычно относят доли акций 1% и выше.

Мажоритарный пакет

Мажоритарным называют пакет акций, который дает владельцу не только право голоса, но и возможность влиять на деятельность компании.

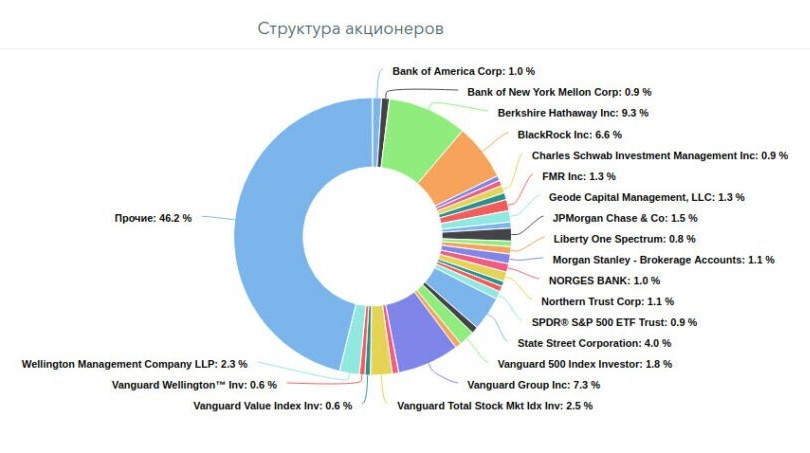

Держатели мажоритарного пакета — мажоритарии, как правило владеют 20-40% акций, если миноритариев не очень много. Но это в России. На западных рынках мажоритарии обычно владеют 5-10% акций. Например, в компании Кока-Кола крупнейшими акционерами являются:

- Berkshire Hathaway, Inc — 9,33 %;

- The Vanguard Group — 7,3 %;

- BlackRock — 6,6 %;

- State Street Corporation — 4 %

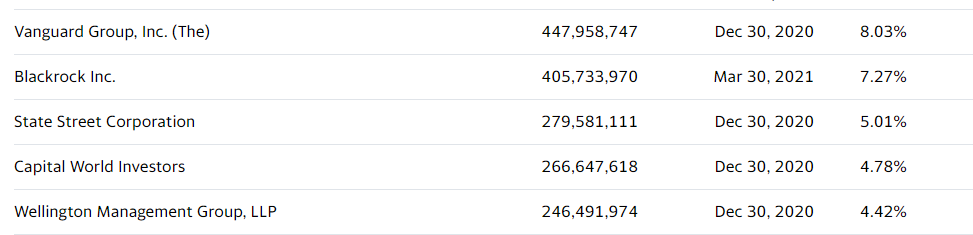

Аналогичную картину можно наблюдать в отношении фармацевтического гиганта Pfizer. Крупнейшими акционерами являются:

Кстати интересно, что в обоих случаях обладателем мажоритарных пакетов стали сразу три компании, занимающиеся выпусков взаимных и биржевых фондов ETF. Читайте о них здесь. Мажоритарий может оказывать решающее влияние на ежегодном собрании акционеров, если в компании ни одному инвестору не принадлежит контрольный пакет.

В России же чаще наблюдается обратная ситуация, когда корпорациями владеет государство через принадлежащие ему структуры (Минфин РФ, Росимущество, Внешэкономбанк и др.). Таблица ниже показывает примеры владения РФ как мажоритарным, так и контрольным пакетом:

| Компания | Контролирующий акционер | Доля госучастия, % | |

| 1. | Газпром | Росимущество | ~ 40% |

| 2. | Сбербанк | Минфин РФ | 50% +1 акция |

| 3. | Алроса | Росимущество | > 30% |

| 4. | ВТБ | Росимущество | ~ 60% |

| 5. | РусГидро | Росимущество | > 60% |

| 6. | РОССЕТИ | Росимущество | ~ 90% |

Это дает возможность государству получать дивиденды от деятельности акционерных обществ, а также управлять ими. В настоящее время по оценке Росимущества в РФ насчитывается не менее тысячи акционерных обществ с госучастием.

Вывод: мажоритарный и миноритарный пакеты это относительное понятие, которое зависит от ситуации в компании. В случае США мажоритарный пакет крупной компании может насчитывать лишь 3-5% акций, тогда как в России это как правило доля около 50%, в том числе с собственником в виде госструктуры.

Контрольный пакет

Из названия следует, что владелец контрольного пакета может осуществлять контроль над деятельностью компании. Не всегда держатель этого пакета руководит ей, но именно он принимает решение о стратегии развития компании.

При наличии большого числа миноритариев контрольный пакет может составлять всего 20-30% от общего числа акций. В этом случае необходимо следить за тем, чтобы миноритарии не объединились против держателя такого пакета. Существует также опасность того, что акции миноритариев будут выкуплены недружественным конкурентом, который может таким образом приобрести контрольный пакет.

В качестве примера получения контролирующего пакета можно привести ООО «Максимус», которое в 2021 году стало владельцем более 50% акций компании Селигдар и ее контролирующим акционером. Для этого ООО «Максимус» провело реорганизацию с присоединением двух других ООО, увеличив свою долю обыкновенных акций в Селигдаре с 23,24% до 50,0001%.

У многих российских компаний количество акционеров невелико, и контрольный пакет как правило включает более 50% всех акций. Например, структура акционеров компании Энел выглядит следующим образом:

Аналогичную картину можно видеть у компании Северсталь:

Блокирующий пакет

Держателю блокирующего пакета доступно право запрета решений, принимаемых на общем собрании. Доля акций зависит также от распределения общего количества бумаг между акционерами, но обычно составляет не менее четверти от общего объема (25%).

Держатель контрольного пакета автоматически становится и владельцем блокирующего пакета. В рамках одного акционерного общества может быть несколько мажоритарных пакетов, а блокирующий и контрольный пакет — только один.

Можно ли приобрести пакет акций на бирже?

Инвестору может быть доступно приобретение мажоритарного или даже контрольного пакета на бирже, однако это зависит от политики компании. Миноритарный пакет приобрести легче ввиду меньшего количества акций.

Перед покупкой необходимо определить цели инвестирования: для права на прибыль АО хватит одного лота акций, для влияния на деятельность компании нужно купить мажоритарный пакет, а вот для решающего контроля придется приобрести контрольный.

Если на бирже обращается более половины количества всех обыкновенных акций компании, теоретически можно собрать мажоритарный или контрольный пакет простым выкупом акций на вторичном рынке. По этой причине многие российские АО предпочитают выставлять на рынок большую долю привилегированных, а не обыкновенных акций, опасаясь потери влияния. Так, ПАО «Аптечная сеть 36,6» имеет в свободном обращении только 6% обычных акций.

Если 50% и 1 акция компании принадлежат ограниченному кругу инвесторов, можно провести с ними переговоры. В случае успеха они продадут свои акции, и в руках покупателя окажется контрольный пакет.

Более сложная ситуация возникает, если акции принадлежат множеству миноритариев. В этом случае придется скупать бумаги по частям, начиная с самого крупного пакета акций, до тех пор, пока не будет собран нужный по объему пакет. Важно проводить переговоры по покупке втайне от других акционеров, которые могут завысить цены на свои бумаги.

Возможность получения контрольного пакета относится только к частным акционерным обществам. Как упоминалось выше, в России многие АО принадлежат государству, поэтому их контрольный пакет приобрести невозможно.

Объединенная Авиастроительная Корпорация (ОАО «ОАК»), которая выпускает и обслуживает гражданскую и военную авиатехнику, принадлежит Росимуществу. На бирже обращается всего 3% акций, так что передать контроль над деятельностью такой корпорации другому лицу не получится.

Аналогично распределяются акции акционерных обществ типа Роснефти, Сбербанка, Газпрома и прочих, деятельность которых жизненно важна для России.

Пакеты акций на бирже в США

Как уже отмечалось, в России и в США существует заметное различие в размерах мажоритарных пакетов: мажоритарии российских акционерных обществ часто владеют 30-50% акций, в то время как американские мажоритарии считаются таковыми при наличии 5-10% акций. Это связано с тем, что акции американских компаний принадлежат большому числу институциональных и портфельных инвесторов.

В частности поэтому американские корпорации стремятся поощрить своих миноритариев, которые имеют высокую суммарную долю в компании относительно крупных игроков. В той же Кока-Кола на них приходится основной пакет акций (почти половина), что больше первых четырех позиций главных мажоритариев. Помимо выплаты дивидендов, некоторые компании предоставили своим миноритариям право выдвигать свои кандидатуры в совет директоров.

Это политика получила название proxy access и была введена в 2010 г. (Rule 14a-11). В этом правиле говорится о том, что держатели 3% акций могут выдвигаться или предлагать кандидатов в совет директоров компании. Многие корпорации приняли эту политику в штыки, однако с 2015 г. число компаний, принявших ее, неуклонно растет. Среди них есть такие гиганты, как:

- General Electric;

- JP Morgan;

- Fidelity;

- А&T;

- Apple;

- Citigroup;

- Occidental Petroleum;

- McDonald’s

Одним из самых активных деятелей, продвигающих новую корпоративную культуру, стал Скотт Стрингер, государственный ревизор Нью-Йорка. По его словам, в идеале новую политику должны принять не менее половины компаний, входящих в S&P 500.

Борьба с мажоритарными акционерами началась после того, как было доказано, что миноритарии получают меньшее вознаграждение за свои акции при слиянии, поглощении или реорганизации компании. Например, при поглощении News Corp. компании Fox Entertainment Group была применена процедура тендерного предложения. В результате миноритарии поглощаемой Fox недосчитались не менее 500 миллионов долларов США.

Не все корпорации в США находятся в распоряжении владельцев мажоритарных пакетов: акционеры нередко передают управление компании в руки назначенных руководителей. Отдельно стоят семейные корпорации, которых в Америке большое множество.

В погоне за привлечением капитала посредством эмиссии акций собственники компании могут потерять контроль над ней. Чтобы избежать этого, владельцы корпораций, например, Ford Motors или Google оставляют за собой большинство голосующих акций, становясь мажоритариями.

Заключение

Четыре основных вида пакета акций определяют степень влияния их владельцев на компанию, причем тут заметны отличия между Россией и США. В мировой корпоративной культуре все острее встает вопрос защиты интересов миноритариев: крупные корпорации идут по пути уступок и предоставления различных привилегий держателям миноритарных пакетов. Россия пока не вышла на такой уровень в связи с тем, что большое число мажоритарных и контрольных пакетов крупных корпораций принадлежит госструктурам.

Активы закрытых и публичных акционерных обществ принадлежат совладельцам в форме имущественных долей, называемых пакетами акций (обыкновенных или привилегированных). Пакет обыкновенных долевых бумаг, принадлежащий физическому или юридическому лицу, предоставляет право собственнику голосовать на общем собрании акционеров, где решаются стратегические вопросы компании.

Кроме того, по итогам отчетного периода, владельцы ценных бумаг имеют право на получение дивидендов по решению общего собрания акционеров или Совета директоров. Акции ПАО свободно торгуются на торговых площадках, что позволяет получать дополнительный доход. В статье подробно описаны функции и задачи пакетов акций.

Содержание

- Что такое пакет акций?

- Права владельцев акций

- Обыкновенные и привилегированные ЦБ

- Разновидности пакетов

- Контрольный

- Блокирующий

- Миноритарный

- Мажоритарный

- Отличие контрольного и блокирующего пакетов

- Приобретение ПА

- Как проводится оценка стоимости ПА?

- Полезное видео

- Источники и справочные материалы

- Заключение

Что такое пакет акций?

Акция, согласно закону об АО и Гражданскому кодексу – это имущественное право на часть предприятия. В России данные ценные бумаги проходят эмиссию в бездокументарной форме и хранятся у специальных регистраторов или в депозитариях в электронном виде на гражданина или предприятие-владелец.

Пакет акций (ПА) представляет собой объем ценных бумаг, которым владеет один акционер. Размер пакета влияет на права и обязанности его держателя. Простыми словами, чем больше ПА, тем больше его владелец может влиять на деятельность компании, а также получать более весомые дивиденды по истечению отчетного периода.

Посмотрите условия этих брокеров:

Акция – это право собственности на определенный актив, в данном случае – на часть акционерной компании, дающая право на управление и дивиденды. Облигация – это долговая ценная бумага, форма кредита, за который уплачивается процент (купон). Важно не путать эти понятия.

Права владельцев акций

Долевые ценные бумаги любой компании в форме акционерного общества бывают двух типов: обыкновенные и привилегированные.

Лицо, владеющее обыкновенными ценными бумагами акционерного общества, – это полноправный акционер с присущими этому статусу правами:

- голосование на общем собрании акционеров;

- выбор руководства;

- определение планов компании;

- расчет дивидендов в случае получения прибыли.

Привилегированные акции не имеют права голоса, но регулярно дают право на получение дивидендов.

Обыкновенные и привилегированные ЦБ

Акции любого публичного акционерного общества делятся на обыкновенные и привилегированные.

Обыкновенные «бумаги» предоставляют держателям следующие права и обязанности:

- Владелец является полноправным соруководителем и совладельцем.

- Голосование на общем собрании акционеров за стратегию, тактику компании, выбор Генерального директора, Совета директоров, утверждение ревизионной комиссии, финансовых отчетов, принятие решения о распределении дивидендов, дополнительная эмиссия, отчуждение или приобретение крупных активов и решение других насущных вопросов компании.

- Получение права на получение имущества после ликвидации компании.

Весомость голоса зависит от величины пакета.

Держатели привилегированных акций получают:

- Стабильный фиксированный доход в виде дивидендов, вне зависимости от финансовых результатов за отчетный период.

- Первоочередное право на получение имущества в случае ликвидации или банкротства компании.

Существенным недостатком таких ценных бумаг является запрет на участие в управлении предприятием. Фактически владельцы привилегированных бумаг компании являются номинальными инвесторами без права голоса.

Разновидности пакетов

Очень важным для АО фактором является сосредоточение акций у одного лица, о чем рассказано в этой главе. Если акционеров очень много, и ценные бумаги рассредоточены среди большого числа лиц, то возникает интересная ситуация, о чем тоже будет упомянуто.

Контрольный

Владелец акций предприятия, у которого в наличии 50% + 1 штука, обладает большими полномочиями и фактически руководит акционерным обществом. Он и обладает контрольным пакетом. На практике не обязательно обладать таким пакетом: с кем-то можно скооперироваться, часть акционеров на общее собрание не приезжает. Однако психологически именно такой объем показывает, кто реально руководит предприятием.

Контрольный пакет акций – большая часть эмитированных компанией ценных бумаг, которыми обладает одно физическое или юридическое лицо. Таких лиц может быть несколько, аффилированных между собой. Контрольный пакет предоставляет возможность владельцу фактически единолично организовывать управление по большинству вопросов, не противоречащих законодательству.

Конфликт интересов при контрольном ПА у одного акционера фактически исключен, потому что подразумевает стабильное развитие компании при умелом менеджменте. Как уже было сказано, контрольный пакет вовсе не обязательно должен быть больше 50%. Так, если в АО существует много акционеров, и акции чрезвычайно «распылены» между ними, то контролировать предприятие можно и с 20-30% ценных бумаг. Однако есть риск, что сторонняя фирма скупит на бирже и одновременно у миноритариев больше 50% акций, тогда контроль над АО будет утерян.

Обычно контрольным пакетом акций владеет учредитель, который очень редко желает расставаться со своей долей. Исключениями являются высокая капитализация АО и предложенная большая сумма за контрольный ПА. В России по данным на 2020 уже 75% активов национализировано, в 1999 году было 25%. То есть, государство тоже является активным, если не главным игроком на рынке ПАО.

Обладатель контрольного пакета акций принимает единоличные решения по широкому ряду вопросов:

- Стратегические планы.

- Текущая финансово-хозяйственная работа.

- Назначение руководящих органов.

Мнение эксперта

Блогер, частный инвестор, руководитель проекта real-investment.net

Если пакет акций у одного владельца составляет 75% + 1, обладатель такого КПА полностью контролирует компанию, поскольку блокирующего пакета нет (о нем чуть ниже).

Достоинства для владельца контрольного пакета акций:

- Единоначалие и отсутствие разногласий, что благотворно сказывается на развитии предприятия. Исключения составляют внесенные в Устав АО пункты и решение вопросов, которые могут решить только 75% акционеров.

- Распоряжение доходами. К примеру, часто государственные предприятия предпочитают больше инвестировать в долгосрочные проекты, чем выплачивать огромные дивиденды.

- Долгосрочное бизнес-планирование без споров.

Самый большой недостаток – единоличный менеджмент не всегда восприимчив к критике, нередко конструктивной. Можно назвать еще один недостаток – большой риск в одиночку брать на себя большую ответственность, особенно в долгосрочных проектах.

Контрольные пакеты акций следующих компаний по состоянию на 2020 год принадлежат:

| Компания | Владельцы и доли |

|---|---|

| Сбербанк | РФ в лице Министерства финансов РФ – 52,32% |

| РУСАЛ | Контрольный ПА принадлежит EN+ – 56,88%, большие доли у гос.банка ВТБ и О. Дерипаски. Но РУСАЛ с 5 июня 2020 года начал процесс перерегистрации в Россию с Кипра, который закончится в сентябре – в ФНС, ЦБ, проспект эмиссии по российским законам. |

| ВТБ | Российская Федерация в лице Федерального агентства по управлению государственным имуществом – 60,93%. |

| Газпром | Росимущество, АО «Роснефтегаз», АО «Росгазификация» — в сумме эти государственные структуры владеют 50,23% акций. |

| Роснефть | АО «Роснефтегаз» (100 % государственное ПАО) – 50% и Росимущество – 0,01%, всего – 50,01% у государства. |

| Магнит | Банк ВТБ – 29,7%, остальные – небольшие акционеры. |

Пакеты акций хранятся в депозитариях и регистраторах.

Блокирующий

Блокирующий ПА составляет 25% + 1 акция от общего числа обыкновенных акций. Владелец блокирующего ПА способен отложить на время или навсегда некоторые решения, которые, по его мнению, вредны для компании. К примеру, он может заблокировать приватизацию, дополнительную эмиссию, инвестиции в дорогостоящие проекты.

Обычно, такая блокировка ведет к переговорам с обладателем контрольного ПА, которая разрешается мирно. Ведь обладатель блокирующего пакета желает окупить свои вложения, поэтому обычно владелец контрольного ПА идет ему навстречу.

Если блокирующим пакетом обладает государство, то тут логика голосования другая. За государством стоят избиратели, поэтому не всегда одобряются экологически вредные проекты, не поддерживаются дорогостоящие и неприбыльные строительства.

Миноритарный

Миноритарный держатель обладает меньшими правами с указанными выше владельцами. Миноритарий имеет право:

- Присутствовать и голосовать на общем собрании акционеров.

- Получать дивиденды.

- Требовать любую финансовую и хозяйственную информацию, если она не содержит государственной тайны.

- Делать запросы руководству компании.

Миноритарный уровень обычно начинается с 1% от общего числа обыкновенных акций, но в крупных холдингах этот процент ниже.

Другое название миноритарного пакета – неконтролируемый. Иными словами, владелец-миноритарий не может влиять на управление, развитие предприятия, принятие ключевых решений по стратегическому развитию.

Мажоритарный

Мажоритарные держатели серьезно влияют на политику АО, потому что они владеют от 10 до 40% акций. С ними считаются держатели контрольного ПА, поскольку для принятия крупных решений требуется консенсус.

Подробнее о миноритариях и мажоритариях

Отличие контрольного и блокирующего пакетов

Для наглядности изобразим отличия контрольного и блокирующего пакета в виде таблицы.

| Блокирующий | Контрольный |

|---|---|

| Предоставляет возможность блокировать или перенести вопрос, принятый на общем собрании. Идеально, если будет содержать 25% акций. Но в реальной обстановке заблокировать решение общего собрания можно и меньшим количеством акций | Даёт возможность практически единолично право управлять компанией, построив «вертикаль власти». Общепринято, что в КПА должно быть 50% + 1 акция. Однако данный размер части уставного капитала далеко не всегда необходим, особенно, когда в собрании не принимают участие все держатели акций, а это случается практически всегда. Тогда необходимо просто большинство голосов. Но нюансы следует почитать в Уставе АО. |

Приобретение ПА

Пакеты акций продаются по договору купли-продажи, договорам мены или иным сделкам, предусмотренным в Гражданском кодексе РФ. Сделки могут совершаться на бирже и вне торговых площадок. Главное, это верно оформить договор, в этом помогут профессиональные участники рынка ценных бумаг – брокеры, дилеры, депозитарии и регистраторы.

Покупка контрольного или мажоритарного пакета акций обычно происходит в условиях глубокой секретности, потому что фактически происходит передел собственности, который может повлиять не судьбу и дальнейшее развитие компании.

Приобретение ценных бумаг идет по нескольким направлениям:

- на бирже и других официально зарегистрированных торговых площадках, через брокера;

- у мажоритариев путем переговоров и определения цены за пакет акций, вне биржи;

- покупка акций у миноритариев, скорее через посредников.

Пакет акций также может быть приобретен при регистрации АО путем внесения части уставного капитала.

Как проводится оценка стоимости ПА?

Оценочная работа обычно проводится исходя из котировок ценных бумаг на бирже и капитализации компании. Если пакет акций большой, то проводятся двухсторонние сделки с привлечением экспертов.

Независимые эксперты запрашивают за свою работу немалую сумму, но при этом гарантируют независимость и непредвзятость. Основные методы работы оценщиков:

- Затратный. Эксперт анализирует все издержки, которые были затрачены на возведение активов компании.

- Сравнительный. Оценщик ищет аналогичную компанию по размерам, объемам выпуска продукции или услуг и рассчитывает ее стоимость, возможно, эта информация есть в открытых источниках.

- Производственный. Эксперт рассчитывает генерацию денежного дохода и прибыли компании, а на основе этого делает вывод о стоимости компании.

Для всех трех методов существуют математические формулы и методики расчета.

Полезное видео

В видео дано определение акциям, что дает ПА и как на них заработать:

Источники и справочные материалы

Заключение

Пакет акций – это объем долевых ценных бумаг компании, которым владеет один акционер или аффилированные лица. Величина пакета у одного акционера влияет на стратегию и тактику компании. Владелец контрольного, мажоритарного или миноритарного ПА может избрать свою стратегию поведения.

Пакет акций — это совокупность ценных бумаг предприятия, которые находятся в руках одного владельца (держателя). Его объем определяет права и полномочия акционера. Это может быть право голоса, вынесение вопросов на голосование, получение прибыли, право наложения вето и др. Владение контрольным пакетом акций позволяет держателю полностью управлять компанией, изменять ее политику и стратегию развития, назначать руководителей отделений.

Пакет акций

Пакетом акций называется совокупность ценных бумаг, которые выпущены АО и находятся в одних руках. Важно учитывать общее количество выпущенных АО акций и их соотношение между всеми акционерами. Для того чтобы иметь возможность решения каких-либо вопросов в совете директоров компании, необходим достаточный процент владения выпущенными данным АО акциями. Для проведения собрания акционеров необходимо владеть не менее чем 5% ценных бумаг.

Кроме обыкновенных акций, компании имеют право выпускать привилегированные, которые отличаются тем, что акционер, владеющий ими, не имеет возможности управлять АО через собрания акционеров. Однако при ликвидации компании он также участвует в голосовании по различным ключевым вопросам. Владельцы привилегированных акций вместо права голосования имеют ряд других преимуществ:

- получают дивиденды по своим акциям вне зависимости от получаемой компанией прибыли;

- имеют возможность получения части имущества при ликвидации АО в первую очередь. Только после них на имущество будут претендовать владельцы обыкновенных акций.

По российскому законодательству доля привилегированных акций может составлять не более чем 25% всего объема.

Что это такое

Чем больше у акционера активов предприятия, тем больше прав он имеет в управлении его стратегией и развитием.

Дополнительно предприятие имеет право на выпуск привилегированных акций. По закону РФ данные ценные бумаги не могут составлять более 25% всего оборота. Их держатели ограничены в правах на управление деятельностью акционерного общества. Голос владельцев имеет вес только во время реорганизации или при закрытии фирмы.

Однако при этом привилегированные акционеры получают свой процент прибыли независимо от положения дел в компании. И в ситуации, когда предприятие стало банкротом или подлежит ликвидации, владельцы особых акций получают компенсацию вложенных средств и часть имущества в первую очередь.

Компании акционерного типа бывают открытыми и закрытыми. В первом случае часть бумаг предприятия находится в открытом доступе на фондовом рынке, для каждого желающего их приобрести. Во втором варианте выпуск и распространение ценных бумаг происходит только между уже существующими владельцами. В таком ситуации предприятие защищает себя от внешнего влияния и позволяет укрепить свои позиции в управлении действующим акционерам.

Размеры пакетов акций: до 10%

При владении 1% ценных бумаг общества физическое лицо получает доступ к реестру акционеров. Акционер имеет право просматривать состояние реестра на ежедневной острове для анализа получения прибыли и дальнейших действий по покупке или продаже ценных бумаг. Все стратегические инвесторы начинают покупку ценных бумаг какого-либо АО именно с 1%.

При достижении доли в 2% у акционера появляется возможность выдвигать собственного представителя для участия в совете директоров. У акционера также появляется возможность управления компанией, так как с его голосом совет директоров будет вынужден считаться.

Владение 10% дает возможность акционеру собирать внеочередное собрание акционеров. Также владелец данного пакета вправе требовать проведения проверок финансовой деятельности компании, причем внеплановых.

Как узнать количество акций компании?

Информация о том, на сколько частей разделено имущество организации, утверждена в её уставе. Любой акционер имеет право направить запрос исполнительному органу, например, генеральному директору, с просьбой предоставить копию устава общества.

Публичные АО размещают подобную информацию в свободном доступе: у брокеров или на бирже. Достаточно зайти в раздел с данными о компании, где всегда указывается общее количество эмитированных бумаг.

ЗАО не публикуют данные о том, на сколько частей разделён их уставный фонд, так как ценные бумаги не продаются свободно. Получить сведения можно только в самой организации. Подобные запросы от сторонних лиц не удовлетворяются.

Блокирующий пакет

Акционеры часто задаются вопросом: сколько акций в блокирующем пакете? Это именно тот пакет акций, владелец которого вправе единолично заблокировать любой поднятый на обсуждение вопрос и решение. Для этого акционеру необходимо консолидировать в своих руках 25% ценных бумаг + 1 акцию. Владелец блокирующего пакета акций способен не только блокировать весомые решения в управлении компании, но и в целом принимать управленческие решения, если отсутствует владелец контрольного пакета акций. Либо же если контрольный пакет консолидирован не в одних руках. Большинство инвесторов ставят перед собой задачу завладеть именно блокирующим пакетом акций, а не контрольным.

Все разновидности

В классической терминологии существует следующие три разновидности пакетов акций:

- Контрольный;

- Блокирующий;

- Миноритарный.

Но на практике существуют такие акционерные общества, где существует четвертый пакет акций, называемый мажоритарным. Целесообразно изучить каждый из существующих видов пакетов по отдельности.

Миноритарный

Миноритарный пакет акций – это малый набор акций, который не дает права существенного влияния на принятие решений внутри акционерного общества, но при этом позволяет запрашивать информацию о состоянии дел и являться полноценным участником собраний акционеров. Наиболее часто считается, что в миноритарном пакете находится 1% от общего количества акций.

Необходимо учитывать, что интересы всех держателей акций защищены специальными законами, поэтому у каждого акционера есть достаточный набор прав.

Блокирующий

Блокирующий пакет акций – это объем акций, позволяющий правом блокировать или откладывать решения, принятые в ходе собрания акционеров. В блокирующем пакете акций теоретически должно находиться 25% акций акционерного общества, но на деле, когда в АО отсутствует существование контрольного пакета, блокирующий пакет акций может содержать значительно меньше акций.

К примеру, российская энергетическая не имеет держателя контрольного пакета акций, а мажоритарный пакет в размере 27,63% акций находится у «АО Роснефтегаз». Следующим по совокупности акций выступает «ИНТЕР РАО Капитал», насчитывающая 19% акций, что на практике позволяет называть ее держателем блокирующего пакета акций.

Мажоритарный

На практике часто происходит так, что акционерное общество насчитывает огромное количество акционеров, поэтому акции этого АО «распылены» настолько сильно, что контрольный пакет акций в своем классическом понимании попросту отсутствует, и тогда крупнейшим акционером становится лицо, имеющее самый крупный «мажоритарный» пакет. Таким образом, мажоритарный пакет акций – это комплекс акций, наделяющих держателя правом контролировать все решения акционерного общества в отсутствии существования держателя контрольного пакета.

К примеру, «ПАО Газпром» из-за высокой степени «распыленности» акций не имеет акционера, который обладал бы контрольным пакетом, поэтому большинство голосов на акционерных собраниях получает мажоритарный пакет акций, которым обладает Российская Федерация в лице «Росимущества», насчитывающего 38,373% акций.

Таблица

В таблице приведены основные виды пакетов акций и раскрыты их особенности.

Какую долю акций на практике должен содержать контрольный пакет

В теории, как упоминалось выше, акционеру необходимо владеть 50% + 1 акцией для того, чтобы консолидировать в своих руках контрольный пакет акций. Однако на практике данное число намного ниже, и варьируется в интервале 20-25% ценных бумаг АО. Также в истории есть примеры, когда и доли в 10% акционеру хватало, чтобы блокировать неугодные решения и управлять компанией. Такой вариант возможен, если соблюдается одно из нескольких условий:

- акции компании консолидированы в руках акционеров, которые в данный момент находятся в географической удаленности друг от друга, и по этой причине не все из них на постоянной основе могут присутствовать на внеочередных собраниях акционеров;

- владельцы ценных бумаг настроены пассивно по отношению к посещению собраний акционеров;

- часть выпущенных акций компании являются привилегированными и поэтому не дают право голоса их владельцам. В таком случае соотношение акций, которыми владеют инвесторы, перераспределяется.

Если на собрании акционеров присутствуют акционеры, суммарная доля которых — лишь 80%, то значение блокирующего пакета акций начинается не с 25% + 1. Появляется возможность блокировать решения и с меньшей долей ценных бумаг в портфеле. Также наблюдается статистика: чем больше миноритарных акционеров в компании, тем меньше может быть доля ценных бумаг для контрольного и блокирующего пакета акций.

Приобретение

При широкой диверсификации капитала АО контрольный пакет может быть составлен из 20 – 30% от общего капитала. Чтобы приобрести такое количество активов нужно пройти несколько этапов:

| Этап | Действия |

| Оценка количества ценных бумаг | Если одно лицо владеет более 75% активов, необходимо сразу начинать переговоры о приобретении компании. Когда у одного лица находится пакет в 40%, а другие акции распределены между акционерами, то необходимо начинать приобретать небольшое количества бумаг, а затем покупать акции у крупного учредителя. При оценке и покупке ценных бумаг понадобится поддержка менеджеров компании, которые помогут уладить конфликтные ситуации и будут предоставлять необходимые сведения о состоянии АО. Наибольшие сложности могут возникнуть, если все ценные бумаги равномерно распределили между акционерами. В такой ситуации менеджеры ведут гибкую политику, и приобретение большого количества активов будет крайне затруднительным. Понадобится приобрести часть акций и с «численным перевесом» договариваться с руководством предприятия |

| Получение разрешения | По действующему законодательству при приобретении большого количества ценных бумаг одной компании нужно иметь разрешение Министерства по антимонопольной политике и поддержке предпринимательства. Эта мера предназначается для предотвращения захвата контроля над АО разными манипуляциями и исключения возможности рейдерского захвата. Для обеспечения безопасности сделки, рекомендуется заключать предварительное соглашение, в соответствии с которым инвестор получит приобретённые активы |

| Регистрация | Заключительный этап – зарегистрировать сделку в соответствующей инстанции и внести изменения в реестр акционеров |

Разница между контрольным и блокирующим пакетами

Из определения блокирующего и контрольного пакетов акций трактуется, что владелец контрольного пакета автоматически признается и владельцем блокирующего.

Владелец блокирующего пакета вправе наложить вето на решения остальной части акционеров. Однако стоит заметить, что владелец пакета с суммарной долей ценных бумаг, равной необходимой для контрольного пакета, имеет возможность не только блокировать решения остальной части акционеров, но и принимать решения по большому количеству вопросов в управлении акционерным обществом, таких как выплата дивидендов, направление развития и др.

Часть вопросов в управлении АО, однако, требует более 3/4 части голосов акционеров, а именно:

- если рассматривается вопрос о ликвидации компании;

- если рассматриваются варианты о слиянии, реорганизации, изменении статуса;

- при уменьшении размера УК (уставного капитала) путем уменьшения так называемой номинальной стоимости каждой акции;

- при увеличении размера уставного капитала;

- при определении стоимости акций компании при предстоящих эмиссиях;

- при решении о покупке компанией собственных акций, обращаемых на фондовом рынке;

- если компания планирует осуществить крупную сделку, стоимость которой превышает половину величины активов АО.

( 1 оценка, среднее 4 из 5 )

Когда человек принимает решение об инвестировании собственного капитала, то одна из первых строчек в списке инвестиционных инструментов, как правило, отводится под инвестиции в рынок ценных бумаг.

В свою очередь, среди ценных бумаг, наиболее ликвидными и привлекательными всегда считаются акции. Большинство начинающих акционеров интересует вопрос, что такое контрольный пакет акций и какие еще пакеты бывают? Расскажем обо всем по-порядку.

Что такое акции

Акция является ценной бумагой, выступающей в качестве свидетельства о том, что акционер (владелец акций) внес собственные средства в капитал акционерного общество и обладает правом получения определенной части прибыли в виде дивидендов.

Помимо этого, наличие акции у лица дает ему право на участие в управленческой деятельности акционерного общества, а также на часть имущества предприятия, которое останется в случае ликвидации акционерного общества.

Как только начинающий инвестор начинает осваиваться на рынке ценных бумаг, возникает определенный дефицит в понимании этой терминологии. Стоит только углубиться в изучение акций чуть дальше самого определения акции, как сразу всплывает следующее понятие «пакет акций». Сразу возникает вопрос: «Пакет акций – это сколько акций?».

Что такое пакет акций?

Пакет акций — это совокупность акций отдельно взятого акционерного общества, которыми владеет одно конкретное физическое или юридическое лицо. Говоря о пакетах акций, всегда отмечают, сколько акций находится в пакете, либо какой процент от общего числа ценных бумаг акционерного общества находится в пакете.

К примеру, Сбербанк на сегодняшний день выпустил 21 586 948 000 штук акций. Крупнейший пакет акций Сбербанка принадлежит Центральному Банку РФ и составляет 52,3% или это 11 289 973 804 штук акций. Этот пакет акций называется контрольным. Дальнейшее изучение рынка ценных бумаг требует понимания терминологии всех видов пакетов акций.

Виды пакета акций

В классической терминологии существует следующие три разновидности пакетов акций:

- Контрольный;

- Блокирующий;

- Миноритарный.

Но на практике существуют такие акционерные общества, где существует четвертый пакет акций, называемый мажоритарным. Целесообразно изучить каждый из существующих видов пакетов по отдельности.

Контрольный пакет акций

(50% + 1 акция)

Контрольный пакет акций – это совокупность акций, насчитывающая более половины от всего количества акций, находящихся в обороте.

Иными словами, человек, в распоряжении которого находится 50%(процентов) всех акций +1 акция, является держателем контрольного пакета акций.

Держатель контрольного пакета обладает правом на контроль всех решений, которые принимаются внутри акционерного общества, поскольку за ним автоматически закрепляется большинство голосов на акционерном собрании.

Миноритарный пакет акций

(1% акций)

Миноритарный пакет акций – это малый набор акций, который не дает права существенного влияния на принятие решений внутри акционерного общества, но при этом позволяет запрашивать информацию о состоянии дел и являться полноценным участником собраний акционеров.

Наиболее часто считается, что в миноритарном пакете находится 1% от общего количества акций.

Необходимо учитывать, что интересы всех держателей акций защищены специальными законами, поэтому у каждого акционера есть достаточный набор прав.

Блокирующий пакет акций

(25% + 1 акция)

Блокирующий пакет акций – это объем акций, позволяющий правом блокировать или откладывать решения, принятые в ходе собрания акционеров.

В блокирующем пакете акций теоретически должно находиться 25% акций акционерного общества, но на деле, когда в АО отсутствует существование контрольного пакета, блокирующий пакет акций может содержать значительно меньше акций.

К примеру, российская энергетическая компания «ПАО ИНТЕР РАО» не имеет держателя контрольного пакета акций, а мажоритарный пакет в размере 27,63% акций находится у «АО Роснефтегаз». Следующим по совокупности акций выступает «ИНТЕР РАО Капитал», насчитывающая 19% акций, что на практике позволяет называть ее держателем блокирующего пакета акций.

Мажоритарный пакет акций

(наибольшее количество акций в одних руках)

На практике часто происходит так, что акционерное общество насчитывает огромное количество акционеров, поэтому акции этого АО «распылены» настолько сильно, что контрольный пакет акций в своем классическом понимании попросту отсутствует, и тогда крупнейшим акционером становится лицо, имеющее самый крупный «мажоритарный» пакет.

Таким образом, мажоритарный пакет акций – это комплекс акций, наделяющих держателя правом контролировать все решения акционерного общества в отсутствии существования держателя контрольного пакета.

К примеру, «ПАО Газпром» из-за высокой степени «распыленности» акций не имеет акционера, который обладал бы контрольным пакетом, поэтому большинство голосов на акционерных собраниях получает мажоритарный пакет акций, которым обладает Российская Федерация в лице «Росимущества», насчитывающего 38,373% акций.

В этой статье:

- 1 Контрольный пакет акций – это благо или большая морока?

- 1.1 Завидная доля миноритариев

- 1.2 Виды пакетов акций – анализ и преимущества

- 2 Что такое контрольный пакет акций и зачем он нужен?

- 2.1 Блокирующий пакет

- 2.2 Голосующие акции

- 3 Виды акций и права акционеров

- 3.1 Виды пакетов

- 3.2 Типы акций АО

- 4 Возможности, которые дает владение

- 5 Контрольный пакет акций

- 5.1 Что представляет собой крупный акционер?

- 5.2 Степень контроля

- 5.3 Значение контроля

- 6 Почему «контрольный»?

- 6.1 Кто они, владельцы контрольных пакетов?

- 6.2 Виды акций

- 6.3 ЗАО и ОАО

- 7 Пакет акций

- 7.1 Что это?

- 7.2 Разновидности

- 7.3 Контрольный

- 7.4 Миноритарный

- 7.5 Блокирующий

- 7.6 Мажоритарный

- 8 Размер имеет значение

Контрольный пакет акций это

Контрольный пакет акций это

Всем доброго времени суток, друзья. Я стараюсь не касаться крупных разборок между «большими дядями», но свидетелем подобного действия пришлось быть не так давно. Хотел один товарищ захватить контроль над своим конкурентом.

Решил действовать через ценные бумаги. Допрашивал меня про контрольный пакет акций – что это и как можно получить над ним контроль. Свою теоретическую информацию он получил, а с главными нюансами данного вопроса я вас сейчас познакомлю. Приготовились и приступаем к ознакомлению.

Контрольный пакет акций – это благо или большая морока?

Как следует из названия, контрольный пакет акций – это сумма ценных бумаг, сконцентрированных в руках одного акционера, будь то физическое или юридическое лицо, которая дает право контролировать деятельность компании.

Важно!Обладатели такого пакета могут самостоятельно принимать практически любые важные решения в отношении компании и ее деятельности, то есть, по сути, являются единоличным органом управления.

Если говорить о процентном выражении, то de jure контрольной считается доля 50 % + 1 акция. В данном случае нет возможности для конфликта интересов, так как таким пакетом может обладать лишь один акционер.

De facto же контроль над компанией может давать и доля в 20–30 % (как, например, во многих американских компаниях), при условии большого количества более мелких держателей остальных акций.

В данном случае, остальные акционеры хоть и владеют, в сумме, большим количеством ценных бумаг, но не являются единой действующей силой и потому малоэффективны в деле управления и контроля над акционерным обществом.

Так как подобное вероятное самоуправство может повлечь за собой ряд нежелательных эффектов и спекуляций, законодательство большинства стран, в том числе Российской Федерации, ограничивает действия крупных акционеров в области важных для компании решений.

Для принятия следующих решений требуется не половина (контрольная доля), а ¾ голосов акционеров, обладающих правом голоса:

- Ликвидация и реорганизация компании. Любые действия, направленные на изменение статуса компании (например, из ОАО, открытого акционерного общества, в ЗАО, закрытое акционерное общество, и наоборот), слияние или поглощение могут быть предприняты только после голосования 75 % долевых пайщиков, участвующих в общем собрании акционеров.

- Определение стоимости ценных бумаг компании при последующих эмиссиях, в случае если требуется, например, увеличение уставного капитала АО. Актуально как для закрытых, так и для открытых эмиссий.

- Решение о приобретении компанией собственных акций, ранее выпущенных на фондовый рынок, так называемых выкупленных ценных бумаг (ст. 48 и ст. 49 закона РФ «Об акционерных обществах»).

- Осуществление крупной сделки на сумму, превышающую половину величины активов акционерного общества, оцененных по их балансовой стоимости, на день заключения сделки (ст. 79, пункт 3 закона РФ «Об акционерных обществах»).

- Изменение величины уставного капитала в сторону его уменьшения, за счет снижения номинальной стоимости находящихся в обращении акций. Подобные действия повлекут за собой снижение рыночной стоимости всех ценных бумаг компании, находящихся в обращении. Именно по этой причине меньшинство среди акционеров имеет право заблокировать подобное решение мажоритариев, чтобы избежать обесценивания своих инвестиций.

Получается, что, с одной стороны, контролируя 50 % + 1акцию, держатель пакета способен управлять акционерным обществом практически единолично.

Совет!Однако самые важные решения все же обязан принимать совместно с остальными акционерами компании.

Таким образом, обязанностей и ответственности у такого держателя акции ничуть не меньше, чем прав, что уравновешивает ситуацию, и не позволяет со стопроцентной уверенностью утверждать, что полный контроль над компанией – это безусловное благо.

Завидная доля миноритариев

Следующим по величине, после контрольного, считается блокирующий пакет акций. Законодательно подобный пакет ценных бумаг определяется как 25 % + 1 акция, сконцентрированные в руках одного держателя.

На самом деле, как и в случае с предыдущим типом, фактически размер пакета может быть значительно меньше, обычно речь идет о втором по величине акционере конкретной компании.

Как следует из названия, такой пакет позволяет блокировать значимые решения мажоритария или общего собрания акционеров.

Выше описаны ситуации, в которых закон выступает в защиту держателей небольших пакетов ценных бумаг, оговаривая необходимость голосования ¾ акций, участвующих в собрании.

Держатели единого пакета, в размере 25 % + 1 акция, соответственно, могут заблокировать практически любые решения, так как именно их голоса будет недоставать для достижения порога в ¾, указанных в законе «Об акционерных обществах».

Блокирующий и мажоритарный пакет акций

Блокирующий и мажоритарный пакет акций

Миноритарный пакет ценных бумаг, сосредоточенный в руках одного акционера, не позволяет последнему участвовать в управлении акционерным обществом и принимать значимые решения в рамках общего собрания акционеров.

Такой пакет акций носит также название «неконтролирующий». Российское законодательство определяет миноритарного держателя ценных бумаг, как владельца минимум 1 % доли компании. Держатели меньшей доли называются розничными акционерами.

Внимание!Мажоритарный пакет, в противовес миноритарному, представляет собой значительную долю в капитале компании, точное количество в процентном выражении зависит от структуры акционеров АО.

Такой пакет не обязательно дает право на полный единоличный контроль (не путать с контрольным), но обладает широким спектром прав и возможностей в рамках общего собрания акционеров.

В международной практике далеко не каждая компания управляется держателем контрольной части ценных бумаг, однако мажоритарный акционер (и часто не один) присутствует практически в каждом акционерном обществе.

Как правило, такие держатели активно участвуют в процессе управления подконтрольной им компанией и проявляют свою власть не только в рамках ежегодного общего собрания акционеров, но порой даже заседают в Совете АО (следующим после Собрания главным органом управления акционерного общества) или занимают другие важные руководящие должности.

Виды пакетов акций – анализ и преимущества

Выше были представлены все виды пакетов акций, описанные в экономической теории и законодательной практике стран с развитой экономикой и свободным обращением капитала.

На основании характеристик пакетов можно сделать вывод о преимуществах и недостатках каждого с точки зрения инвестора.

Крупные вложения в ценные бумаги и приобретение доли 50 % и более гарантирует следующие преимущества:

- Возможность практически единолично управлять акционерным обществом и распоряжаться доходами компании (в том числе принимать решение о выплате дивидендов).

- Активное участие в жизни компании позволяет контролировать ее развитие не только в настоящем времени, но и в долгосрочной перспективе.

Наравне с преимуществами, данный тип управления АО предполагает и недостатки:

- Высокий уровень риска. При единоличном управлении возрастает риск ошибки единственного управляющего, чего можно было бы избежать при коллективном регулировании деятельности.

- Большая ответственность и необходимость постоянно вкладывать не только и не столько финансовые средства, сколько собственные силы на контроль и управление.

Именно про таких людей, рискующих и готовых не только к преимуществам обладания большим капиталом, но и к его недостаткам, Уинстон Черчилль говорил: «Цена величия – ответственность».

Важно!Приобретение блокирующей доли имеет меньше преимуществ в том, что касается текущих дел компании и управления ею, однако доля ответственности порой ничуть не ниже.

Именно обладатели подобной доли могут и должны стать регулирующей силой, которая не позволит крупному держателю ценных бумаг компании творить все, что заблагорассудится. Их функция скорее контролирующая, нежели управляющая.

Миноритарные акционеры самые бесправные в данном контексте, однако и ответственности за возможные провалы и финансовые неурядицы АО на них минимум.

Поэтому этот тип инвестирования – малыми долями в различные компании, без управляющего большинства – мы советуем тем, кто стремится сохранить и приумножить свой капитал, но не обладает достаточным желанием или знаниями для полноценного управления своими вложениями.

Если говорить о стоимости ценных бумаг, то и она может отличаться в рамках одной и той же компании, но пакетов разной величины.

Логично, что миноритарные пакеты стоят дешевле мажоритарных или тех, что позволяют единолично управлять акционерным обществом.

При этом стоимость акций маленького пакета напрямую зависит в первую очередь от стандартных факторов, которые формируют стоимость инвестиции: доходность АО, размер и тенденция дивидендных выплат, репутация компания и ее рыночная стоимость, а также ряд других косвенных факторов, таких как стабильность политической ситуации в стране, где находятся офисы компании, и размер налогового бремени.

Совет!Цена контрольной доли обусловлена не столько вышеназванными факторами (которые, тем не менее, играют существенную роль в образовании конечной стоимости), сколько престижностью и размером компании – предмета инвестиций, и потенциальными возможностями для расширения сфер влияния на конкретный рынок и экономику в целом.

Эти факторы также следует учитывать при выборе инвестиционной стратегии и компаний для вложения своих капиталов. Ведь в зависимости от Ваших знаний, навыков и целей, выбранная тактика принесет положительный или неудовлетворительный результат.

Источник: http://pasprofit.ru/kontrolnyj-blokirujushhij-mazhoritarnyj-paket-akcij-vidy.html

Что такое контрольный пакет акций и зачем он нужен?

Контрольный пакет акций — это определённое количество акций какого-то предприятия (акционерного общества), находящееся в распоряжении у акционера, предоставляющее возможность для этого акционера управлять акционерным обществом.

То есть фактически, владелец контрольного пакета акций контролирует (оттого так и называется — контрольный) деятельность предприятия и может самостоятельно принимать стратегические решения, касаемые важнейших аспектов деятельности акционерного общества.

Контрольный пакет должен составлять более половины всех акций, выпущенных эмитентов (51% акций).

Но это теоретически. На практике на крупных предприятиях стратегическому инвестору нужно обладать пакетом около 20-30% от всех акций, чтобы получить контроль над предприятием.

Это связано с тем, что на общем собрании акционеров не все акционеры будут представлены и не смогут голосовать против решений доминирующего акционера.

Владельцами контрольных пакетов акций крупных российских предприятий обычно являются крупные акционеры, например, основатели компании, либо топ-менеджмент, либо государство (правительство).

Внимание!Обычно те, кого принято называть олигархами, как раз и являются владельцами предприятий: заводов, газет, пароходов — то есть обладают контрольными пакетами.

Например, государство владеет контрольным пакетом акций таких компаний, как ВТБ, Сбербанк, Роснефть, Газпром, РЖД. Контроль осуществляется как непосредственно, так и через государственные фирмы-посредники.

Блокирующий пакет

Также есть такое понятие, как блокирующий пакет акций. Обладатель такого пакета может блокировать большинство решений совета директоров (общего собрания акционеров). Теоретически доля акций, необходимая для блокирования, 25%, но на практике она меньше.

Структура акций компании на примере ОАО «Вымпелком»

Структура акций компании на примере ОАО «Вымпелком»

Голосующие акции

Отметим, что на собрании акционеров имеют влияние только голосующие акции, то есть те, которые дают право голоса.

Здесь надо знать вот что. Как вы знаете, существуют 2 вида акций: обыкновенные и привилегированные акции. Само название «привилегированные» подразумевает под собой некие привилегии, которыми обладают такие акции по отношению к обыкновенным.

И действительно, привилегированные акции обеспечивают их владельцам повышенные дивиденды, поскольку часто в уставе акционерного общества прописаны положения, предоставляющие акционерам возможность получать повышенные дивиденды.

Если посмотреть на ежегодные рейтинги, составляемые разными аналитическими компаниями, то нетрудно заметить, что большая часть акций, по которым выплачиваются самые большие дивиденды — привилегированные.

Также привилегированные акции предоставляют право на первостепенное получение имущества компании при ликвидации.

Но зато такие акции НЕ дают владельцам право голоса на общем собрании акционеров. Поэтому крупные акционеры владеют обыкновенными акциями, так как они дают право голоса на собрании акционеров.

Источник:

Виды акций и права акционеров

Владение контрольным пакетом акций позволяет определять стратегические направления развития акционерного общества, контролировать его текущую деятельность, осуществлять назначение руководящих органов, согласовывать мероприятия, направленные на использование значительных финансовых ресурсов, а также совершать другие действия, способствующие развитию предприятия, за исключением его реорганизации и ликвидации.

Виды пакетов

Любой пакет акций включает в себя определенное количество ценных бумаг, принадлежащих конкретному акционеру компании. Основными видами пакетов акций являются:

- Миноритарный. Акционер, владеющий этим небольшим пакетом, может делать запросы об интересующих его аспектах работы ОАО, принимать участие в собраниях акционеров, при этом, не оказывая существенного влияния на результаты голосования по вопросам повестки дня собрания. Владельцы пакетов с более чем 5-процентным количеством акций обладают правом созыва общего собрания для решения неотложных вопросов ее деятельности.

- Блокирующий. Владелец блокирующего пакета имеет право наложить вето на решение общего собрания акционеров, влияя, таким образом, на деятельность компании.

- Контрольный. Пакет акций, владение которым дает право управления акционерным обществом. Величина его может быть различной. Теоретически контрольный пакет должен содержать 50%+1 акцию. Такое количество акций не является обязательным, если на собрании присутствуют не все акционеры – в таких случаях для принятия решения достаточно большинства голосов. Учитывая, что в крупных ОАО большинство держателей акций – это мелкие акционеры, то для контроля над такой компанией иногда достаточно иметь пакет из 20-30% акций.

Обладатели пакета в 50% и более акций гарантированно контролируют деятельность компании и определяют стратегическое направление ее развития.

Важно!25-процентного пакета достаточно, чтобы блокировать большую часть решений.

Таким образом, несмотря на законные полномочия обладателей крупных пакетов акций, они должны считаться с мнением друг друга, иначе предложения одних могут вызывать противодействие других, нанося ущерб компании.

Крупные (или контрольные) пакеты акций, дающие право серьезно влиять на деятельность компании могут оцениваться гораздо выше номинальной стоимости акций компании.

При их продаже владелец может запросить сумму, соответствующую его собственной оценке стоимости пакета.

Типы акций АО

Акции предприятий подразделяются на следующие типы:

- Обыкновенные – акции, выпускаемые акционерной компанией и дающие право их владельцам голосовать на собраниях акционеров, а также получать нефиксированные дивиденды в случае, если компания имеет по результатам финансовой деятельности чистую прибыль, из которой начисляются дивиденды.

- Привилегированные. Акции, по которым компания обязуется произвести выплату фиксированного дохода. Однако владельцы привилегированных акций лишены права голоса на общем собрании.

Практика показывает, что, как правило, контрольными пакетами акций владеют основатели компании, топ-менеджмент, крупные инвесторы, а также государство, заинтересованное в получении дивидендов для пополнения бюджета.

Так, государство владеет контрольным пакетом акций многих крупных ресурсообразующих компаний (Газпром, Роснефть, «Российские железные дороги» и др.).

Источник:

Возможности, которые дает владение

1 акция – базовые права собственника компании: участие в управлении (участие в собраниях акционеров), право на дивиденды и на компенсацию в случае ликвидации АО.

1% — доступ к реестру акционеров. Владелец 1% имеет возможность требовать от реестродержателя состояние реестра, хоть ежедневно.

И это открывает, соответственно, перспективы для того, чтобы понять, можно ли что-то взять еще, сколько взять и какие силы и средства для этого нужны. Для любого стратегического инвестора первая цель — это 1%.

2% — это возможность выдвигать своего представителя в совет директоров. Это уже реальная возможность управления акционерным обществом.

10% — дает право инициировать внеочередное собрание акционеров, причем с любой частотой, а также требовать внеплановых проверок финансово-хозяйственной деятельности акционерного общества.

20% — разрешение Федеральной антимонопольной службы (ФАС). В России любой может покупать акции до 20%, но для того, чтобы взять пакет свыше 20%, необходимо получить разрешение.

Совет!Если это разрешение получено, то здесь уже открываются возможности для очень крупных пакетов, в первую очередь — блокирующего пакета.

25% + 1 акция — блокирующий пакет акций. Это возможность заблокировать любое принципиальное решение.

В тех случаях, когда контрольный пакет не консолидирован в одних руках, владелец блокирующего пакета имеет возможность проводить собственные решения. В большинстве случаев ставится задача взять не контрольный пакет, а блокирующий пакет.

50% + 1 акция — контрольный пакет акций.

Действия стратегических инвесторов (покупающих значительные пакеты акций на длительный срок) не могут не оказывать серьезного воздействия на движение цены. Информацию о появлении на рынке или уходе с него стратегических инвесторов можно очень часто почерпнуть в газетах, по телевизору, в интернете и т.д.

С другой стороны, этой информации нельзя верить, потому что в подавляющем большинстве случаев это дезинформация, причем инициированная самим стратегическим инвестором, так как он достигнет своей цели только тогда, когда максимально запутает всех остальных.

И будет это делать всеми возможными средствами.

Источник: https://bcs-express.ru/novosti-i-analitika/vozmozhnosti-kotorye-daet-vladenie-razlichnymi-paketami-akciy

Контрольный пакет акций

Как известно, целью финансового менеджмента компании является увеличение благосостояния ее акционеров, которые, участвуя в собственном капитале компании, рассчитывают на то, что полученные от инвестиций денежные потоки компенсируют потери, понесенные в связи с вложением денег в акции.

Все методы обоснования инвестиционных и финансовых решений, известные в теории корпоративных финансов, основываются на этом допущении.

Внимание!Любое решение о вложении денег в проект, изменении структуры капитала, реорганизации и т.п. рассматривается с точки зрения того, будет ли оно способствовать повышению стоимости собственности компании, а значит, и ее акций.

При этом, важным является следующий аспект: о каких акционерах идет речь ‑ крупных, имеющих заметную долю в общем капитале компании и способных воздействовать на ее решения, или мелких, чья индивидуальная доля в капитале компании мала?

Считается, что крупный акционер ‑ это владелец акций компании, который стремится участвовать в ее управлении и имеет достаточно большую долю в уставном капитале, чтобы оказать существенное влияние на ее стратегию.

Весь рынок акций разделен на два больших сегмента ‑ рынок крупных пакетов и рынок относительно мелких лотов, причем каждый из этих сегментов характеризуется своими составом участников, правилами, доходностью, ликвидностью и риском.

Что представляет собой крупный акционер?

Это индивидуальный или институциональный инвестор (банк, инвестиционная компания, холдинг, промышленное предприятие и т.п.), задачей которого является получение в свое распоряжение денежных (или товарно-денежных) потоков конкретной компании.

С этой целью такой акционер стремится завладеть заметной долей ее акций и удержать их. Существует множество мотивов, помимо диверсификации, которыми может руководствоваться инвестор, приобретающий крупные пакеты акций.

Это может быть, например, поиск недооцененных компаний, рыночную стоимость которых можно повысить путем реализации определенной программы действий.

Это могут быть разные синергетические эффекты от объединения нескольких видов бизнеса под одним руководством, вертикальная, либо горизонтальная интеграция.

Кроме того, иногда для покупателя появляется возможность получить в свое распоряжение ценный актив, которым обладает целевая компания (например, квалифицированные кадры или доля рынка).

Важно!Поскольку речь идет о двух разных рынках (рынке крупных пакетов акций и рынке мелких лотов), неудивительно, что и ликвидность, и уровень цен на этих рынках различны.

Рынок крупных пакетов, как правило, менее ликвиден, характеристики товара на нем менее стандартизированы, сделки дольше готовятся и обсуждаются, а в информационном отношении этот рынок менее эффективен.

Цены акций в крупных пакетах обычно выше, чем в мелких, на величину «премии за контрольный характер», которая на российском рынке в среднем составляет 35% от рыночной цены акций.

Вместе с тем колебание величин этих премий достаточно велико, что обуславливается характеристиками конкретного предприятия, временем приобретения акций, особыми соглашениями при заключении сделки и отсутствием представительной базы данных по аналогичным сделкам.

По тем же причинам на основе имеющихся статистических данных практически невозможно дифференцировать рыночную премию в зависимости от размера приобретаемого пакета акций, хотя этот фактор очень существенный.

Финансовая схема приобретения крупных пакетов акций часто более сложная, чем покупка мелкого лота.

Степень контроля

Одной из наиболее важных переменных, влияющих на оценочную стоимость пакета акций, является степень контроля (если контроль присутствует в оцениваемом долевом участии).

Зачастую сложно определить, является ли конкретный пакет контрольным или миноритарным; от этого может зависеть также и степень контроля, которая зависит от возможности осуществлять любое право или весь набор прав, связанных с контролем над предприятием.

Совет!Соответственно, если объектом оценки является контроль, оценщику следует определить наличие или отсутствие в данном конкретном случае различных элементов контроля и принять во внимание влияние каждого элемента на стоимость контроля.

Наиболее общими для контроля являются прерогативы:

- избирать директоров и назначать менеджмент;

- определять вознаграждение и привилегии менеджмента;

- принимать политику и вносить изменения в направление работы предприятия;

- приобретать или ликвидировать активы;

- отбирать контрагентов для ведения бизнеса и заключения контрактов;

- принимать решения о поглощении других предприятий;

- ликвидировать, расформировывать, распродавать или рекапитализировать компанию;

- продавать или приобретать собственные акции компании;

- регистрировать акции компании для публичного выпуска;

- объявлять и выплачивать дивиденды;