Расчет стадии выполнения работ (по доле понесенных затрат в общей расчетной величине затрат по договору)

|

Показатели |

1 |

2 |

3 |

4 |

|

Первоначальная |

10 |

10 |

10 |

10 |

|

Отклонение |

— |

300 |

300 |

300 |

|

Общий |

10 |

1 |

10 |

10 |

|

Затраты |

2 |

5 |

8 |

9 |

|

Ожидаемые |

7 |

4 |

1 |

— |

|

Общие |

9 |

9 |

9 |

9 |

|

Расчетная |

900 |

1 |

1 |

1 |

|

Стадия |

2 |

(5 |

(8 |

9 |

-

Покажем

расчет для отчета о прибылях и убытках:

Отчет о прибылях и убытках

|

К |

Начислено |

Начислено |

|

|

1 |

|||

|

Доходы |

10 |

2 |

|

|

Расходы |

9 |

2 |

|

|

Прибыль |

200 |

200 |

|

|

2 |

|||

|

Доходы |

10 |

2 |

5 |

|

Расходы |

9 |

2 |

2 |

|

Прибыль |

506 |

207 |

306 |

|

3 |

|||

|

Доходы |

10 |

5 |

3 |

|

Расходы |

9 |

4 |

3 |

|

Прибыль |

843 |

506 |

337 |

|

4 |

|||

|

Доходы |

10 |

8 |

2 |

|

Расходы |

9 |

7 |

1 |

|

Прибыль |

1 |

843 |

307 |

12.

Предприятие «ЛНГ» первого марта

20х3г. берет

кредит на строительство объекта ОС.

Строительство планируется произвести

за

1 год и

8 месяцев.

Кредит рассчитан на

2 года,

сумма

100 т.д.е.,

ежегодная процентная ставка

10%.

Расходы

по приобретению материалов, оплате

труда и др., связанные со строительством

объекта в отчетном году, запланированы

в сумме 65

т.д.е.

Т.о.,

у предприятия исходя из суммы взятого

кредита и планового показателя затрат

остается невостребованной сумма в

размере

35 т.д.е.

Предприятие

первого апреля предоставляет заем

в размере

30 т.д.е.

другому предприятию «Лойт» под 8%

годовых.

Отчетный

год у предприятия «ЛИГ» начинается 1

января и заканчивается

31 декабря.

В каком случае

проценты по кредиту будут включаться

в первоначальную стоимость данного

объекта ОС?

Определить сумму

процентов по кредиту, которую следует

включить в первоначальную стоимость

объекта ОС в отчетном году.

Решение.

-

Проценты

по кредиту будут включаться в

первоначальную стоимость данного

объекта ОС, если предприятие «ЛНГ» в

своей учетной политике приняло

альтернативный подход стандарта

№23. -

Т.к.

строительство объекта продолжается

длительное время, то затраты по

займам будут включаться в первоначальную

стоимость данного объекта. -

Чтобы

рассчитать сумму капитализируемых

в отчетном году затрат по займам,

следует:

-

Определить

сумму процентов по специальному кредиту,

выплаченную в отчетном году:

(0,1

100) : 12

10 = 8,33 т.д.е.

-

Определить

сумму процентов, полученную по выданному

займу за счет свободных средств, кредита:

(0,08

30) : l2

9 = l,8

т.д.е.

-

Определить

сумму процентов, подлежащую капитализации:

8,33

— 1,8 = 6,53

т.д.е.

13.

Имеется следующая информация о движении

акций предприятия:

Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

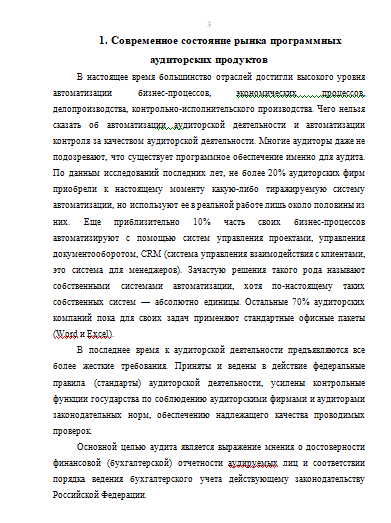

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

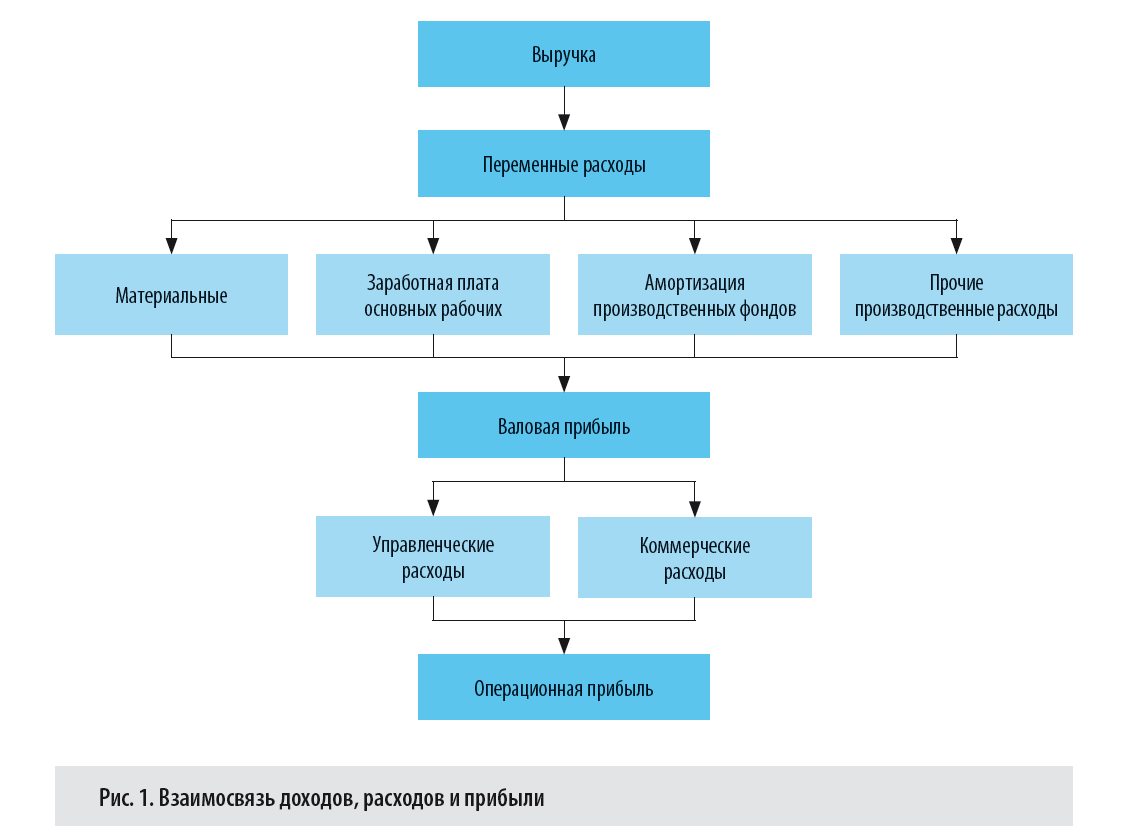

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

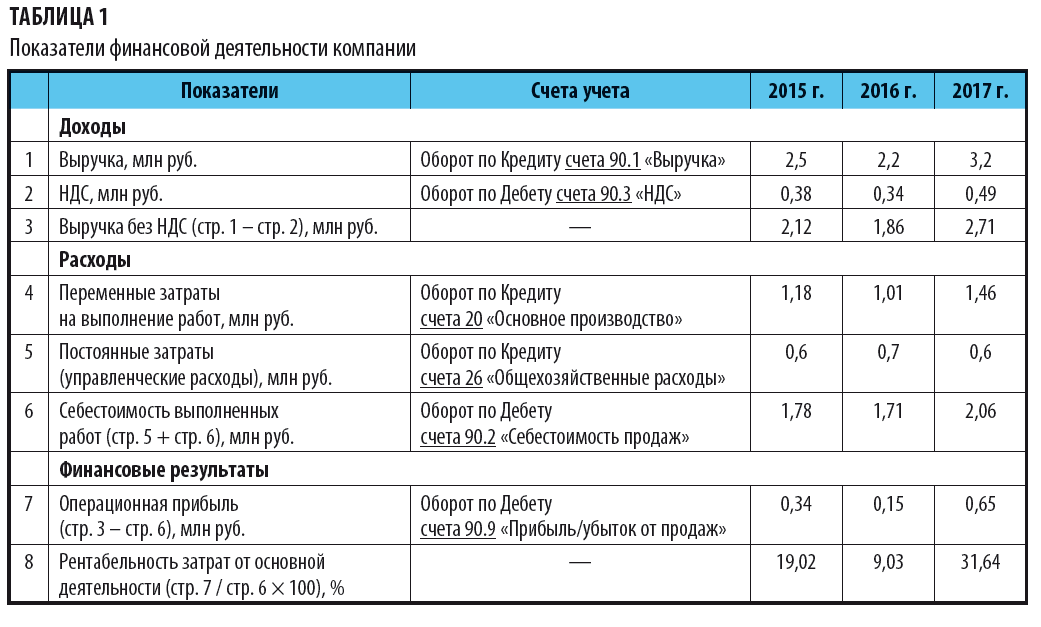

Динамика финансовых показателей за 3 года представлена на рис. 2.

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

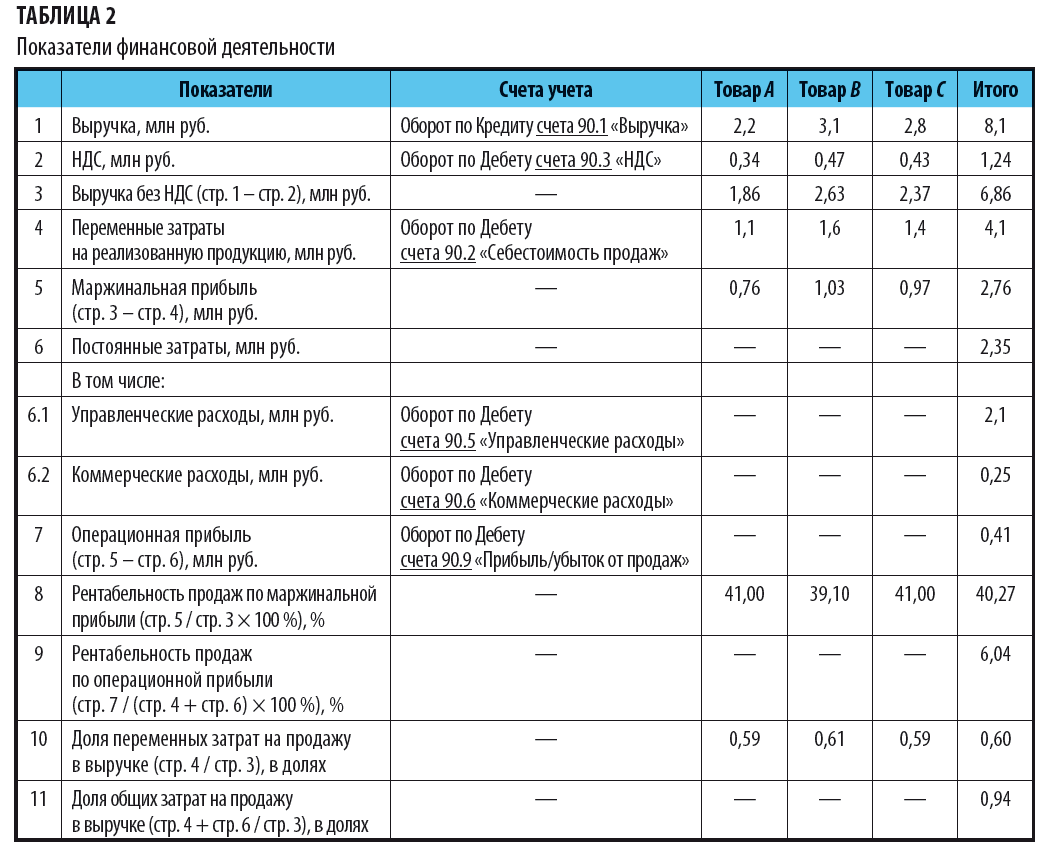

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

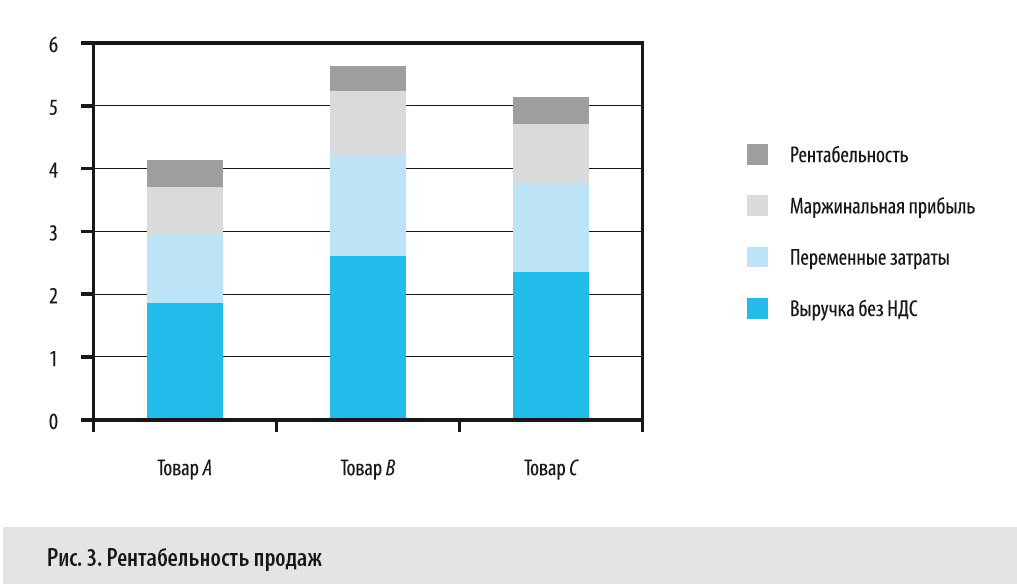

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

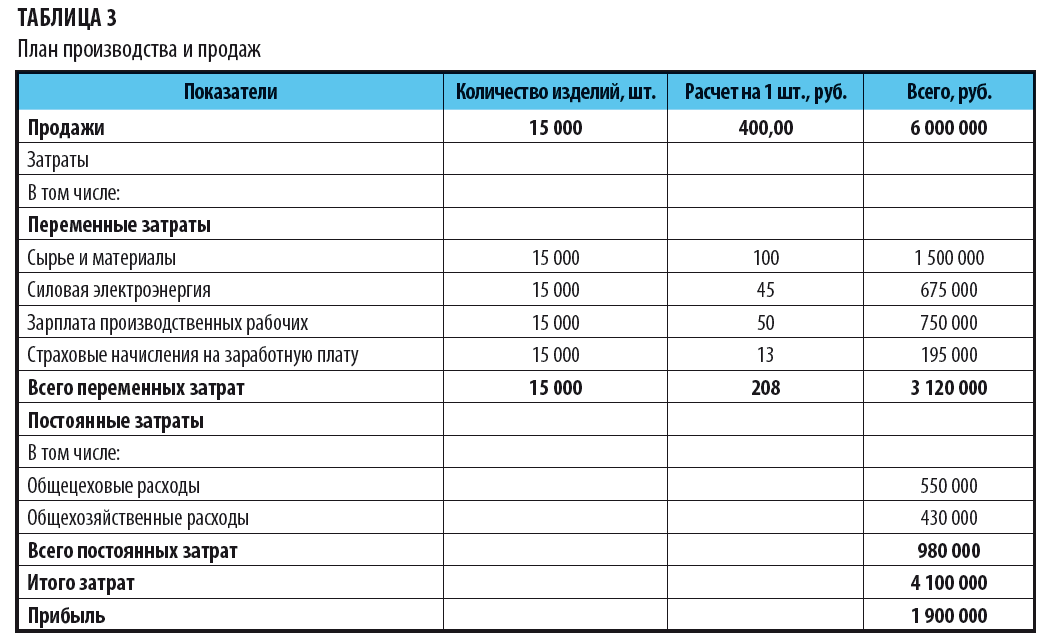

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

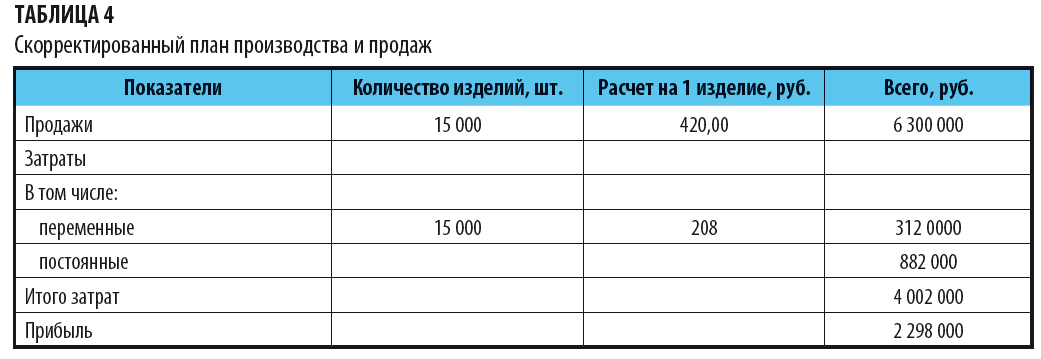

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.

Как в «1С:ERP» избежать отклонения в стоимости запасов?

Продолжаем отвечать на ваши вопросы по работе в «1С:ERP». В этот раз возникла ситуация с отклонением в стоимости запасов…

Читать дальше

1С Раздолье

1C

1С ERP

Стоимость запасов

Вопрос

Ответ

Перенос данных организации из «1С:ЗУП 3.1» в «1С:ЗУП 3.1»: из нескольких ЗУП – в одну

Предлагаем рассмотреть внешне простую задачу – перенос данных из нескольких систем 1С:ЗУП в одну базу. Но, допустим, выясняется, что использовать просто универсальную выгрузку и загрузку между идентичными конфигурациями не получается по ряду причин…

Читать дальше

1С Раздолье

1C PDM

1С ERP PDM

Автоматизация конструкторского бюро

Автоматизация производства 1С

Модуль PDM Lite в «1С:ERP» частично заменит функционал PDM

Модуль к платформе «1С:ERP», созданный нашими разработчиками, позволяет заменить отдельные функции классической PDM-системы. Его использование может стать самым коротким и малозатратным путём для сокращения ошибок и издержек, связанных с особенностями работы конструкторского бюро, а также – к ускорению работы производства.

Читать дальше

1С Раздолье

1C PDM

1С ERP PDM

Автоматизация конструкторского бюро

Автоматизация производства 1С

Опыт работы «1С:ERP» в ландшафте Linux + PostgreSQL – 7 лет

В связи с обострением вопросов импортозамещения многие задумываются о переходе на системы, позволяющие заменить зарубежные аналоги, или уже его начали. Мы решили поделиться с вами 7-летним опытом установки и эксплуатации системы Linux + PostgreSQL + «1C» на 300 онлайн-пользователей.

Читать дальше

Резервное копирование 1С баз

Восстановление 1С

PostgreSQL

pgAdmin

bat-файлы

Резервное копирование и восстановление «1С»-баз на PostgreSQL в Windows с помощью pgAdmin, bat-файлов и планировщика

В данной инструкции будет описано, как с помощью pgAdmin, bat-файлов и планировщика заданий Windows организовать резервное копирование, восстановление и хранение копий баз данных.

Читать дальше

Резервное копирование 1С баз

Восстановление 1С

PostgreSQL

pgAdmin

bat-файлы

Переход с SAP на «1С»: стоит ли?

В этом материале мы, конечно, не ответим на вопрос, стоит или не стоит переходить с SAP на 1С:ERP. Однако, мы обсудим многие тонкие и сложные моменты, знание которых поможет вам принять взвешенное решение.

Читать дальше

SAP

1С:ERP

Импортозамещение

Аналоги SAP

Типичные ошибки при совершенствовании бизнес-процессов, или как достичь реальной эффективности

Внедрение процессного подхода, совершенствование или реинжиниринг бизнес-процессов являются действенными инструментами для повышения эффективности предприятий. Но не всегда эти инструменты приносят желаемый результат. В этой статье я расскажу о том, почему так происходит и как правильно подходить к совершенствованию бизнес-процессов, чтобы получить реальный эффект.

Читать дальше

ГОЗ

РКМ

Подготовка РКМ

Автоматизация ГОЗ

Автоматизация РКМ

1С:ERP

Успешный переход с иностранной ERP-системы Axapta на 1С:ERP

Задача импортозамещения в сфере ИТ для российских компаний приобретает особую актуальность. Возможно ли без потерь перевести предприятие на отечественную комплексную систему автоматизации? Этот вопрос волнует многих руководителей. При этом есть предприятия, которые уже реализовали такие проекты и их опыт приобретает большое значение. Расскажем об опыте успешного перехода крупной российской компании — «Агрохолдинг Белая Дача» с импортной ERP-системы на отечественную.

Читать дальше

Автоматизация 1С ERP

Axapta

1C ERP

Внедрение 1С ERP

Самый быстрый способ получить эффект от автоматизации производства в 1С:ERP. О стратегии

Нам часто задают вопросы про автоматизацию производства, в частности, про его планирование: с чего лучше начать. Интересно то, что до сих пор в производственных и ИТ-сообществах не сформулированы четкие критерии для определения готовности предприятия к автоматизации, как нет и внятного прогноза результата, который будет получен при реализации проекта с определенными вводными данными. Итак, как выбрать стратегию автоматизации?

Читать дальше

Автоматизация 1С

Внедрение 1С

План автоматизации предприятия

РКМ ГОЗ: автоматизация. Ускоряем подготовку в 20 раз

Предприятиям, исполняющим гособоронзаказ (ГОЗ), работа по формированию расчетно-калькуляционных материалов (РКМ) доставляет немало трудностей. В данной статье мы поделимся своим опытом создания инструментов подготовки РКМ на базе программного продукта “1С:ERP:Управление предприятием” (1C:ERP), на примере проекта внедрения в ГК “Информтехника”.

Читать дальше

ГОЗ

РКМ

Подготовка РКМ

Автоматизация ГОЗ

Автоматизация РКМ

1С:ERP

: Переделываем интеграции, использующие SQL запросы к СУБД (на примере УПП -> QlikView -> ERP)")

Переход с 1С:УПП на 1C:ERP (1С:ЕРП): Переделываем интеграции, использующие SQL запросы к СУБД (на примере УПП -> QlikView -> ERP)

При переходе с УПП на ЕРП меняется структура метаданных и требуется изменять интеграции, использующие SQL запросы к СУБД. В статье представлены инструменты, которые помогут упростить переход.

Читать дальше

Переход с 1С УПП на 1C:ERP

ERP

УПП

ЕРП

Внедрение

Интеграции

: Переезд пользователей с сохранением прежних прав")

Переход с 1С:УПП на 1C:ERP (1С:ЕРП): Переезд пользователей с сохранением прежних прав

В очередной статье, посвящённой практике перехода с 1С:УПП на 1С:ERP, мы рассмотрим перенос пользователей в новую автоматизированную систему с сохранением прежних прав на примере кейса одного из наших заказчиков, крупного производителя кофейной продукции.

Читать дальше

УПП

ЕРП

ERP

1С

Внедрение 1С

Комплексная автоматизация 1С

")

Пищевые производства. Автоматизация в 1С:ERP (1С:ЕРП)

Более 15 лет мы занимаемся автоматизацией предприятий. Одно из основных направлений работ — автоматизация пищевой отрасли. В этой сфере у компании накопился значительный практический опыт, который лёг в основу данной статьи.

Читать дальше

ЕРП

ERP

Автоматизация

Пищевое предприятие

Пищевое производство

Логистика

Склад

Управление продажами

Автоматизация закупок: специфика проектов, методология эффективных работ

В этой статье речь пойдет об автоматизации закупочной деятельности. Причём, не о том, как настраивать рабочие места, документы и реквизиты в 1С:ERP, а — о настоящих потребностях компании, заявляющей о необходимости автоматизации. Как правильно подойти к делу, чтобы проект не стал «вечным долгостроем», а заказчики и будущие пользователи получили действительно полезный результат.

Читать дальше

ЕРП

ERP

Автоматизация закупок

1С

в «1С». Опыт производителя кофе Strauss Russia")

Автоматизация продаж: переход с УПП на ERP (ЕРП) в «1С». Опыт производителя кофе Strauss Russia

Случается, компания длительное время пользуется 1С:УПП, постепенно совершенствует систему с участием ИТ-специалистов и не спешит переходить на новую, ведь для этого ещё есть время. Давайте разберёмся, не теряет ли предприятие возможности, оттягивая «переезд» в ERP.

Читать дальше

Учет акционных активностей в модуле «Razdolie: Sales Food» для «1С:ERP»

Учёт товаров, отпускаемых по акции, — тема острая. Впервые мы, Внедренческий центр «Раздолье», столкнулись с ней несколько лет назад при автоматизации мясокомбината. Спешим обнадёжить: решение в 1С:ERP есть, и оно работает.

Читать дальше

Переход на ФСБУ 6/2020 и ФСБУ 26/2020 с 01.01.2022

Рекомендации по переходу и применение в 1С:ERP. Статья подготовлена Альфией Фроленковой, экспертом по регламентированному учету в 1С:ERP. Занимается автоматизацией на базе программ 1С более 15 лет. Имеет 5 сертификатов по 1С:ERP.

Читать дальше

фсбу

фсбу 6/2020

фсбу 26/2020

переход на фсбу

: Подсистема поддержки пользователей в 1С:ERP.")

Переход с 1С:УПП на 1C:ERP (1С:ЕРП): Подсистема поддержки пользователей в 1С:ERP.

Очередная статья из цикла статей о практических особенностях перехода с программы 1С:УПП на 1C:ERP. Автор статьи: Дмитрий Малышев, разработчик 1С с 2004 года на платформах 1С 7.7, 8.1, 8.2, 8.3. Сертификат — 1С:Эксперт по технологическим вопросам. Участвовал в 30-ти проектах внедрения 1С:УПП и 1C:ERP.

Читать дальше

«1С:ERP»: учет в двух единицах измерения на примере ювелирного производства

«1С:ERP», флагман программных продуктов фирмы «1С», позволяет закрывать ключевые потребности автоматизации среднего и крупного предприятия, однако в типовом решении отсутствует учёт в 2-х единицах измерения. Расскажем о примере решения такой задачи на крупном ювелирном производстве.

Читать дальше

: Перенос остатков и затянувшееся начало работы в ЕРП")

Переход с 1С:УПП на 1C:ERP (1С:ЕРП): Перенос остатков и затянувшееся начало работы в ЕРП

Настоящей статьей мы продолжаем цикл из трех статей о технических особенностях перехода их программы 1С:УПП на 1C:ERP. Первую статью можно прочитать по ссылке https://infostart.ru/1c/articles/1510459/

Читать дальше

1С ERP

1С ЕРП

1С УПП

Автоматизация 1С

Перенос остатков