Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Оценка рисков организации

Бизнес и предпринимательство всегда ассоциируется с повышенным риском, ведь кто не рискует, тот не получает большой прибыли и не становится лидером рынка. Расскажем, как оценить риски организации и как их минимизировать.

Специалисты разделяют риски на систематические и несистематические.

Систематические риски представляют собой угрозу для всего рынка или отдельной отрасли, спрогнозировать и предсказать такой риск может только эксперт-профессионал.

Несистематические риски — это риски, возникающие в конкретной компании, оценить и спрогнозировать их можно силами самой организации.

Систематические риски

Давайте разберемся с систематическими рисками подробнее.

1. Политические риски

К такому виду рисков относится изменение политической ситуации в стране и в мире. Данные риски влекут за собой изменения в условиях ведения бизнеса на той или иной территории, которое может повлечь за собой сокращение прибыли в компаниях.

Одним из популярных методов оценки политического риска является «метод экспертных оценок», который позволяет рассмотреть в деталях каждую конкретную ситуацию отдельно и оценить ее специфику, а следовательно, риски и их вероятность.

2. Природные риски

К данным рискам относится возможность наступления природных, климатических и иных чрезвычайных ситуаций, экологические катастрофы.

Вероятность некоторых природных рисков сложно оценить, например, разлив нефти в океане, а вот лесные пожары или наводнения вполне могут быть спрогнозированы специальными службами и приняты к сведению.

3. Юридические риски

К таким рискам относится несовершенство современного законодательства, появление противоречивых поправок к нормативно-правовым актам, ошибки в деятельности государственных органов и т. д.

Чтобы оценить юридический риск, нужно проанализировать правовое поле, в котором функционирует предприятие, определить и проранжировать возможные риски, связанные с правовым окружением компании.

К таким рискам отлично подходит метод рейтинговых оценок, в рамках которого эксперты или менеджеры компании самостоятельно ранжируют риски по вероятности их наступления и возможным результатам их последствий.

4. Терроризм и народные волнения

Не всегда предсказуемый риск с точки зрения анализа, ведь иногда даже в стабильных, экономически развитых странах происходят народные волнения или же вспыхивают террористические акты.

Анализ таких рисков может быть проведен на уровне соответствующих служб безопасности страны.

5. Экономические риски

Сегодня этот вид риска актуален как никогда, к нему относятся санкции, изменения в налоговом законодательстве, нестабильность курса валют и прочее. Предсказать некоторые экономические риски можно, например, изучая возможные поправки к налоговому и бюджетному кодексу, а вот спрогнозировать санкции или обвал валютного рынка крайне сложно.

Чаще всего российский бизнес сталкивается с экономическими рисками, волны экономических кризисов с определенной периодичностью накрывают российских предпринимателей. Компания «Ингосстрах» проанализировала все возможные систематические риски для бизнеса и частоту их наступления и готова предложить несколько выгодных вариантов страхования.

Чтобы минимизировать последствия рисков, с которыми может столкнуться современный бизнес, предприниматели могут оформить страхование имущества и гражданской ответственности арендаторов.

Компания «Ингосстрах» предлагает своим клиентам широкий выбор онлайн-продуктов для защиты имущества и ответственности, которые представители малого и среднего бизнеса могут оформить на сайте компании, даже не выходя из дома или офиса. Все условия можно узнать здесь.

Несистематические риски

Теперь поговорим о несистематических рисках.

1. Производственные риски

Обычно такие риски связаны как с самим производственным процессом (возможность отказа оборудования, создание брака на производстве, сложности в наладке и т. д.), так и с управленческими решениями, которые принимаются относительно организации производственного процесса.

Также к таким рискам можно отнести срыв плана продаж, сокращение объема производства.

2. Финансовые риски

Связаны с финансовой составляющей предприятия. К ним можно отнести:

- появление кассового разрыва (риск ликвидности);

- увеличение кредиторской или дебиторской задолженности;

- риск дефолта контрагентов (кредитный риск);

- снижение прибыли вследствие неликвидной продукции или увеличения затрат в следствие неадекватных или ошибочных внутренних процессов (операционный риск).

Анализ финансовых рисков лежит в плоскости деятельности финансового менеджмента и управленческого персонала. Управлять такими рисками можно на основе формирования оперативной финансовой отчетности, расчета показателей (ковенант) и принятия своевременных управленческих решений.

3. Рыночные риски

Рыночные риски могут возникать из-за изменившейся рыночной ситуации, появлению новых конкурентов или изменению ценовой политики в отрасли. Анализировать такие риски необходимо совместно с отделом маркетинга и стратегического планирования, которые контролируют всю рыночную ситуацию и обязаны реагировать на любые изменения.

4. Имущественные риски

Если вы сдаете имущество в аренду, то вы подвергаете свою компанию риску, ведь вашему имуществу может быть причинен ущерб по вине недобросовестных арендаторов. Или наоборот — вы арендатор и переживаете, чтобы все имущество сохранилось в целости и сохранности.

Чтобы избежать имущественных рисков можно разработать систему защиты имущества предприятия или просто застраховать его.

5. Нанесение вреда жизни и здоровью третьих лиц

Риск несчастного случая на производстве или причинения вреда здоровью третьих лиц вследствие эксплуатации оборудования или оказания услуги.

Например, на строительных объектах такой риск наиболее вероятен, нежели в офисном помещении, хотя и там его полностью исключать нельзя.

Тем не менее, предсказать несистематические риски тяжело — поэтому обезопасить себя можно, оформив полис страхования. Наиболее часто встречаются несистематические риски, такие как угроза жизни или здоровью третьих лиц, имущественные и производственные риски.

Застраховать ответственность перед третьими лицами можно в СПАО «Ингосстрах», сотрудники которой подберут для вас наиболее оптимальный страховой продукт, который защитит вашу профессиональную деятельность.

Например, по полису страхования ответственности арендаторов возмещаются убытки:

- вред жизни и здоровью третьего лица;

- ущерб имуществу третьего лица;

- необходимые и целесообразные расходы по спасанию жизни и имущества лиц, которым в результате страхового случая причинен вред, или по уменьшению ущерба, причиненного страховым случаем.

Принимать управленческие решения, основываясь только на интуиции и личном опыте, опасно – появляются различные риски, которые очень быстро перерастают в угрозу потери бизнеса. Умение оценивать и анализировать риски до их появления важно для любого предприятия. В статье разбираем последовательность действий при анализе и оценке рисков.

Прочитав статью, вы узнаете:

Как идентифицировать риски.

Какие этапы оценки рисков необходимо пройти.

С помощью каких четырех методов можно оценить риски.

С какими проблемами можно столкнуться при исследовании рисков.

Что и в какой последовательности нужно сделать, чтобы провести анализ рисков.

Идентификация рисков

Оценочная часть работы с любым риском на любом предприятии строится по схеме: определение – присвоение приоритета важности – снижение/устранение. Однако всем этим действиям предшествует выявление отдельных характеристик возможных неблагоприятных сценариев развития событий. Это и есть идентификация рисков. Она проводится путем сравнения риска с различными факторами:

Выявить критические и катастрофические риски своего бизнеса можно с помощью экспертов Национальной Юридической Сети.

- возможностями отдельных подразделений компании;

- эффективностью определенных бизнес-процессов;

- размером возможного урона;

- вероятностью реализации риска;

- возможностями компании в зависимости от ее сферы деятельности.

Идентификация рисков является первичным типом их исследования. Она позволяет выявить ключевые неблагополучные факторы, которые присущи тем или иным шагам в бизнесе. Это так называемый «риск идеи», позволяющий интуитивно определить при анализе, стоит ли намеченное действие полученных дивидендов. Для дальнейшего более точного прогнозирования возможных последствий прибегают уже к анализу. Это, в свою очередь, дает возможность получить максимально точные результаты исследования текущих рисков. Однако стадия идентификации очень важна, так как представляет собой основу для дальнейшей аналитики.

Этапы оценки рисков в бизнесе

После идентификации, полученные параметры рисков систематизируются. Этот процесс называется анализом. Благодаря ему перед исследователями предстает более-менее оформившаяся комплексная картина экономических угроз для бизнеса, возможных в отдаленном будущем. На данном этапе уже проводится оценка рисков. В широком смысле это понятие означает определение вероятности проявления негативных факторов риска в ходе работы над запланированным проектом. В более узком – качественное и количественное определение степени их возникновения. Такая работа выполняется в строго определенной последовательности и состоит из следующих этапов:

- Определяются источники и факторы возникновения риска, выявляются виды и стадии работ над проектом, при которых угроза негативного развития событий особенно велика.

- Перечисляются все типы рисков, которые могут возникнуть при реализации планируемого действия.

- Определяется общая целесообразность проекта с точки зрения негативных последствий для бизнеса, вычисляется степень возникновения каждого риска в отдельности.

- Рассчитываются допустимые значения рисков для деятельности компании. Здесь важно правильно определить уровень возможного урона, при превышении которого начинаются серьезные негативные последствия для компании.

- Определяются действия для уменьшения или полного устранения заявленных рисков.

Данный порядок исследования подразумевает рассмотрение возможных негативных факторов с качественной и количественной сторон. Первый тип исследования используется при прохождении первой, второй и пятой стадий работ. Количественное рассмотрение рисков проводится на третьей, четвертой и пятой стадиях.

Подходы к оценке рисков

В основных методиках исследования влияния рисков на успешность проекта в расчет берутся экономические, социальные, управленческие и другие составляющие, характерные для деятельности компании и отдельного планируемого шага. При всех подходах к исследованию рисков задачей является прогнозирование результатов, вычисление размеров возможных прибылей и убытков для бизнеса.

Метод оценки неопределенности рисков

При оценке неопределенности рисков необходимо рассмотреть все возможные варианты негативного развития ситуации и для каждого сценария рассчитать пороговые значения ущерба. Это может быть размер производственных мощностей, цена продукта или скорость изготовления и другие характеристики, при снижении которых дальнейшая работа над проектом станет просто невыгодной.

Риск при таком методе понимается как результат неверного сочетания отдельного параметра проекта и остальных факторов. Поэтому анализ здесь проводится путем экспериментального снижения и повышения выбранной характеристики проекта. Это называется проверкой чувствительности конкретного параметра. Суть в том, чтобы проект не содержал характеристик, от которых зависит его общая эффективность. Если чувствительные параметры определены, это поможет контролировать риски, удерживая их на безопасных значениях. Когда подобных характеристик слишком много, это значит, что и риски достаточно велики. В этом случае стоит поставить вопрос о целесообразности проекта.

Исследовать каждый основной экономический параметр в движении недостаточно. Все потому, что на практике различные характеристики зависят друг от друга, а значит, и меняются синхронно. Например, при повышении скорости производства растет и предложение на продукт, что способствует его медленному обесцениванию. При исследовании рисков неопределенности специалисты в каждом случае исследуют влияние десятков таких факторов друг на друга. Это, в конечном счете, позволяет отладить реализацию проекта до мелочей и четко понимать его структуру.

Метод оценки рисков по степени информированности

Недостаток информации о проекте и его отдельных сторонах – это одна из основных причин возникновения многих негативных ситуаций и даже угроз для бизнеса. Из-за малой осведомленности принимаются управленческие решения, которые могут быть не просто неэффективны, но и губительны для компании.

В зависимости от степени информированности участников проекта различают:

- Риски определенности. Сюда относятся негативные варианты развития событий, когда информации достаточно. Источниками, вызывающими доверие, служит в первую очередь бухгалтерская отчетность. Это также могут быть другие официальные документы, предоставляющие какие-либо гарантии или закрепляющие права и обязанности сторон.

- Риски частичной неопределенности. Здесь имеются в виду такие случаи, когда данные о рисках неполные или косвенные. Например, известна только примерная частота возникновения негативных последствий.

- Риски полной неопределенности. Это те ситуации, когда данных о способах работы с риском нет совсем. Однако в таких случаях можно привлечь специалистов, которые смогут лишь частично оценить ситуацию, потому что гарантий не даст никто. Вероятность рисков очень высока.

Для каждой из приведенных групп рисков характерны свои особенности и способы исследования. Например, при полной определенности используются расчетно-аналитические способы определения рисков. Это вычисления, сделанные на основе финансовых отчетов, графиков, статистики и других официальных документов, вызывающих доверие. Результаты вычислений могут быть выражены в разных типах величин:

- Абсолютных. Это значения материального, финансового и другого возможного ущерба, который может быть причинен в результате риска. Они могут быть выражены в деньгах или в виде перечня имущества. Например, снижение уровня дохода предприятия или уменьшение рыночной стоимости продукта.

- Относительных. Это переменные значения, которые рассматриваются по отношению к другим постоянным показателям деятельности. Например, снижение ликвидности производства по отношению к прошлогодним характеристикам или доход от реализуемого проекта по отношению к ожидаемой прибыли. Относительные значения могут выражаться в виде процентов.

- Средних. Такие результаты исследования рисков представляют собой коэффициенты – усредненные значения, полученные при исследовании множества частных примеров. Средние значения используют для наглядного отображения закономерностей и текущих тенденций рынка. В этом смысле эти коэффициенты играют роль графиков. Чтобы комплексно исследовать риски конкретного проекта требуется множество средних величин.

При частичной неопределенности в исследовании рисков большую роль играет понятие вероятности. Ведь о каких-либо гарантиях здесь не может быть речи. Поэтому методы, используемые для исследования опасностей, делятся всего на две категории: статистические и вероятностные. При помощи статистики определяют усредненные результаты проекта и вычисляют возможные отклонения от данных норм. Это довольно наглядные, но очень приблизительные способы исследования рисков. Однако при тотальной нехватке информации приходится использовать и их. В результате вероятностных способов исследования опасностей получают данные о частоте негативных исходов. Такие значения могут быть относительными в случае с конкретным видом деятельности. Например, если нужно рассчитать вероятность снижения покупательской способности при повышении стоимости смартфонов.

В условиях полной неопределенности для анализа рисков существует только один способ – пригласить эксперта в данной области, а лучше группу специалистов. На основе своего опыта и познаний в конкретной сфере бизнеса они могут дать индивидуальное или групповое заключение о том, насколько целесообразно реализовывать рассматриваемый проект. Это поможет определить круг и вероятность реализации каждого риска лишь приблизительно. Так как в таких ситуациях всегда остается элемент случайности.

Метод качественной оценки рисков

Такой подход предполагает заблаговременное выявление возможных негативных факторов, влияющих на проект. Специалист должен предусмотреть все риски на любой стадии разработки и определить меры защиты – нейтрализации негативных ситуаций, их снижения, либо распределения. Это может быть достигнуто следующими способами:

- Учитывается возможность выхода на рынок конкурентного продукта или появления инновационной, более дешевой, технологии изготовления. Поэтому стоимость товаров может быть заблаговременно снижена, чтобы стимулировать покупательский интерес. Вторым распространенным вариантом развития событий может быть ускорение реализации проекта. Целью такой работы с риском является опережение конкурентов.

- Проект тщательно планируется. Устанавливаются сроки выполнения каждого этапа работ вплоть до мелочей. Планируются поставки и другие действия контрагентов, потому что от этого во многом зависит продуктивность и слаженность действий в ходе работы. Мерой предупреждения опасностей при таком механизме анализа является введение штрафов за нарушение установленных сроков.

- Предусматривается вариант уменьшения стоимости продукта. Такой сценарий работы с рисками предполагает, что темпы производства будут снижены, а количество готового товара будет увеличиваться. Рассматривается также обратный вариант развития событий. При этом все указанные процессы, происходящие в проекте, выражаются в виде расчетов, полученных при работе с рисками.

- Весь проект тщательно планируется, выделяются конкретные этапы. После каждого из них подводятся итоги, в которых принимаются решения о том, нужно ли переходить к следующему шагу, возможно ли внести какие-то изменения в работу для максимального снижения опасности. Такой подход во многом способствует повышению результативности проекта.

Когда оценка опасностей производится таким образом, весь проект представляется схематически. Обычно он имеет вид дерева со множеством ветвей, каждая из которых представляет собой определенный ключевой показатель. Все для того, чтобы во время работы с рисками рассмотреть все возможные варианты и найти наименее рискованные решения при меньшей неопределенности. Такая схема анализа позволяет учитывать изменения параметров проекта с точки зрения вероятности.

Метод ставок на риски

При таком подходе вероятность каждого негативного варианта развития событий определяется в виде денежной ставки. Сумма здесь представляет собой максимально возможный доход от альтернативных инвестиций, имеющих те же риски. Например, оценка опасностей запуска новой производственной линии на предприятии для сравнения предполагает использование проекта по замене старого оборудования на новое. При таком методе каждому негативному фактору специалистами присваивается своя «ставка». Нередко такая информация оформляется в виде сводной таблицы.

Среди безусловных плюсов анализа ставок на риски отмечается удобство расчетов и наглядность. Однако минусом здесь является невозможность рассматривать риски, учитывая их развитие во времени. Ведь зачастую они меняются в зависимости от стадии реализации проекта. Также при выборе ставки очень важно подобрать для риска подходящий аналог, который бы мог служить альтернативой для удобного сравнения и анализа. Поэтому лучше всего поручить подобные исследования экспертам. Из-за указанных недостатков метода ставок на риск его нужно использовать с другими видами исследования как дополнительный.

Из приведенных подходов основной в общепринятом понимании так и не выбран. Поэтому на практике используется анализ, который наиболее отвечает специфике компании и конкретного проекта. Нередко применяются сразу две и более методики. Чтобы оценка опасностей была разносторонней и более точной. Также в выборе подходов многое зависит от опыта и квалификации специалиста, проводящего анализ. Это неотъемлемый индивидуальный фактор, который присутствует на всех стадиях принятия решений.

Проблемы исследования рисков

Анализ и оценка рисков в бизнесе являются довольно трудоемкой работой. От специалиста, проводящего анализ, требуется учесть множество различных факторов и вывести из них общие закономерности.

Основные ошибки:

- Несоответствие сложности процесса исследования риска и степени его опасности. Ошибка ведет к неправильному распределению человеческих ресурсов в исследовательской работе. В итоге на анализ незначительных опасностей уходит много времени и сил.

- Повышенное внимание к прошлым и нынешним рискам при недостаточном рассмотрении будущих опасностей. Такая оценка не отражает реального положения дел.

- Отсутствие единого мнения в исследовательской группе по рискам. Это часто приводит к разногласиям и некачественному прогнозированию.

- Неправильное выявление риска. Происходит вследствие некомпетентности персонала, либо высокой сложности работы.

- Задержки в принятии решений по снижению и устранению риска. Некоторые экономические опасности требуют немедленного реагирования и принятия соответствующих мер. Непонимание данного обстоятельства при работе с рисками означает некачественную проработку негативных сценариев развития.

- Неправильно выбранные способы работы с рисками и расставления их по приоритетам. Это распространенная ошибка, особенно если речь идет о сложном проекте с несколькими направлениями деятельности.

- Отсутствие опыта в устранении опасностей для бизнеса. Чтобы предотвратить риски, необходимо тщательнее работать с кадрами, проверяя на профпригодность, либо привлекать сторонних специалистов с более обширным опытом.

- Некачественное оформление отчетов, схем и других сопутствующих материалов при работе с рисками. Это сказывается на восприятии документов и негативно влияет на принимаемые управленческие решения.

Это не полный перечень проблем, которые возникают в процессе анализа и оценки рисков в бизнесе и после него. Однако, зная основные негативные ситуации, можно выработать механизмы их предупреждения.

Пошаговая инструкция анализа бизнес-рисков

Шаг 1. Выявите внутренние опасности, общие для всей компании

Определяйте риски в рамках целей и задач организации. На их основе и с их учетом рассмотрите опасности, которые могут возникнуть в конкретных ситуациях.

Шаг 2. Разработайте библиотеку рисков предприятия

Включите в библиотеку рисков информацию обо всех опасностях, характерных для организации. Разделите риски на общие и частные.

Шаг 3. Распределите риски по сотрудникам

Для каждой опасности назначьте определенного специалиста в компании, который будет контролировать процесс оценки риска, подсчет возможных убытков фирмы и разрабатывать меры снижения и устранения негативных последствий. Заранее четко очертите зону ответственности. Если выбранный риск сложный, для управления им стоит назначить нескольких специалистов. Для согласованности их работы можно заранее разделить обязанности.

Шаг 4. Разработайте методы управления рисками

Сотрудники, ответственные за анализ опасностей, должны определить способы их контроля. Им необходимо выработать меры по уменьшению опасностей и создан запасной вариант управления риском.

Шаг 5. Оцените риски и их последствия

Обычно инвесторы принимают решение о целесообразности сделки интуитивно, основываясь только на собственном опыте. Задача специалистов по исследованию риска предоставить твердые аргументы в пользу инвестирования или против него. Экспертные результаты оценки должны быть поданы в виде расчетов. Такие данные помогут собственнику бизнеса принять взвешенное решение. Каждый риск оценивается на основе двух ключевых факторов:

- Правдоподобие. Анализ того, насколько вероятно возникновение негативного исхода после применения мер смягчения опасности.

- Финансовые последствия. Анализ, позволяющий определить, какие возможные денежные потери понесет компания после использования всех способов управления риском.

Шаг 6. Периодически обновляйте библиотеку рисков

Оценка рисков компании при условии ее стабильной работы должна проводиться ежегодно. При каждом новом исследовании пополняйте базу рисков, чтобы накапливать опыт анализа опасностей и в дальнейшем оценивать их более комплексно. Уже известные общие риски могут изменяться с течением времени, приобретая новые формы и последствия. Если компания меняет способы своей работы, инвестирует средства в новые проекты, начинает сотрудничество с новыми контрагентами, нужно проводить промежуточный анализ рисков. За счет всей этой работы библиотека должна постоянно пополняться.

На функционирование предприятия влияют риски в виде событий (действий), препятствующих достижению коммерческих целей (стратегических, тактических).

У предприятий обычно нет права владения, пользования и распоряжения своими акциями. Но иногда они заключают договоры на поиск покупателей акций для своих учредителей. Какие риски возникают при этом и как в этом случае минимизировать налоги?

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Методы анализа рисков

Статистический метод анализа рисков применяется в случае, когда компания обладает достаточным количеством аналитической и статистической информации относительно объекта анализа

- Аналитика бизнеса

- Методы анализа данных Анализ данных

- Методы анализа рисков

Оглавление

Основные методы анализа рисков

В практике риск-менеджмента наибольшую популярность получили следующие методы анализа рисков:

- статистический;

- оценки целесообразности затрат;

- экспертных оценок;

- аналитический;

- метод использования аналогов;

- оценки финансовой устойчивости и платёжеспособности;

- анализ последствий накопления риска;

- комбинированный метод.

Рассмотрим более детально основные методы анализа рисков и их особенности.

Статистический метод анализа рисков

Статистический метод анализа рисков применяется в случае, когда компания обладает достаточным количеством аналитической и статистической информации относительно объекта анализа. Сущность этого метода заключается в том, что для расчёта вероятности возникновения убытков анализируются все исторические данные относительно результативности проведения анализируемых операций компанией в прошлом.

Преимуществом статистического метод анализа рисков является то, что он позволяет осуществлять анализ и оценку различных вариантов развития событий и учитывать различные факторы риска в пределах одного подхода. Недостатком же данного метода является необходимость применения вероятностных характеристик.

На практике используется следующие статистические методы анализа рисков:

- оценка вероятности исполнения;

- анализ вероятного распределения потока платежей;

- деревья решений;

- имитационное моделирование рисков.

Метод оценки вероятности исполнения позволяет дать упрощённую статистическую оценку вероятности исполнения какого-либо решения путём расчёта доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рискованным.

Деревья решений обычно применяются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в тот или иной момент времени, зависят от решений, принятых ранее.

Имитационное моделирование — один из мощнейших методов анализа экономической системы. Под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Сбор необходимой информации для принятия решений зачастую требует значительных затрат. В подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента.

Метод анализа целесообразности затрат

Сущность метода анализа целесообразности затрат заключается в том, что в процессе деятельности компании затраты каждого направления, а также затраты отдельных элементов имеют разный уровень риска. Определение уровня риска путём анализа целесообразности затрат ориентировано на идентификацию потенциальных зон риска. Это, в свою очередь, предоставляет возможность выявить «узкие» места с точки зрения рисков, а потом разработать пути их ликвидации.

Метод целесообразности затрат позволяет определить критический объём производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объёмах меньше критического приносит только убытки. Критический объём производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, ужесточением экологических требований и другими причинами.

Превышение затрат может быть обусловлено одним из четырёх основных факторов или их комбинацией:

- первоначальной недооценкой стоимости;

- изменением границ проектирования;

- разницей в продуктивности;

- увеличением первоначальной стоимости.

Эти основные факторы могут быть детализированы. На основе типового перечня можно составить детальный контрольный перечень для конкретного проекта или его элементов.

Некоторые исследователи выделяют три показателя финансовой устойчивости фирмы с целью определения уровня риска финансовых средств:

- избыток или недостаток собственных средств;

- избыток или недостаток собственных, средне- и долгосрочных заёмных источников формирования запасов и затрат;

- избыток или недостаток общей величины основных источников для формирования запасов и затрат.

Метод экспертных оценок

Метод определения уровня риска путём экспертных оценок имеет более субъективный характер (сравнительно с другими методами). Эта субъективность является следствием того, что группа экспертов, осуществляющая анализ риска, высказывает собственные субъективные суждения как о минувшей ситуации (свершившемся событии), так и о перспективах её развития.

Чаще всего метод экспертных оценок применяется при недостаточном объёме информации или при определении уровня риска по таким направлениям деятельности, которые не имеют аналогов.

В обобщённом виде сущность данного метода заключается в том, что компания выделяет определённую группу рисков и рассматривает, как они способны повлиять на её деятельность. Это рассмотрение сводится к выставлению бальных оценок относительно вероятности возникновения того или иного вида риска, а также степени его воздействия на деятельность компании.

Аналитический метод анализа рисков

Аналитический метод построения кривой риска наиболее сложен, поскольку лежащие в его основе элементы теории игр доступны только очень узким специалистам. Чаще всего используется подвид аналитического метода — анализ чувствительности модели.

Аналитический метод анализа рисков осуществляется в несколько этапов.

На первом этапе осуществляется подготовка к аналитической обработке информации, которая содержит:

- определение ключевого параметра, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.);

- выбор факторов, которые влияют на деятельность организации и, соответственно, на ключевой параметр (уровень инфляции, состояние экономики и др.);

- расчёт значений ключевого параметра на разных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капитальное строительство и т.п.);

- сформированные таким образом последовательности затрат и поступлений финансовых ресурсов дают возможность определить не только общую экономическую эффективность исследуемого направления деятельности, но и определить её значения на каждой стадии.

На втором этапе строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, которые оказывают наиболее влияние на оценку доходности проекта.

На третьем этапе определяются критические значения ключевых параметров. Наиболее простым способом при этом является расчёт критической точки или точки безубыточности, отражающей минимально допустимый объём производства продукции или предоставления услуг для покрытия затрат.

На четвёртом этапе, на основании полученных ранее критических значений ключевых параметров и факторов, осуществляется анализ того, оказывают ли на них влияние возможные пути повышения эффективности и стабильности работы организации, т.е. существуют ли пути снижения рисков.

Анализ чувствительности модели. Анализ чувствительности модели состоит из следующих этапов:

- выбор основного ключевого показателя, то есть параметра, по которому и производится оценка чувствительности. Такими показателями могут служить: внутренняя норма доходности, или чистый приведенный доход;

- выбор факторов (уровень инфляции, степень состояния экономики и т.д.);

- расчет значений ключевого показателя на различных этапах осуществления проекта: поиск, проектирование, строительство, монтаж и наладка оборудования, процесс возврата вложенных средств.

Сформированная таким образом последовательность расходов и поступлений даёт возможность определить финансовые потоки для каждого момента времени, то есть определить показатели эффективности.

Сначала строятся диаграммы, отражающие зависимость избранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить ключевые показатели, которые больше всего влияют на оценку проекта.

Затем определяются критические (для проекта) значения ключевых параметров. Проще всего может быть рассчитана «точка безубыточности», отражающая минимально допустимый объём услуг, при котором проект не приносит прибыли, но и не оказывается убыточным.

Если проект финансируется за счёт кредитов, то критическим значением будет и минимальная величина ставки, по которой по проекту не получится погасить задолженность. В дальнейшем может быть получен вариант допустимых значений, в пределах которого проект оказывается эффективным (по доходности) с финансовой и экономической точек зрения.

Анализ чувствительности позволяет специалистам из проектного анализа учитывать риск и неопределённость. Если проект окажется чувствительным к изменению объёма производства продукции проекта, то стоит уделить больше внимания программе обучения персонала и менеджмента, а также другим мерам для повышения производительности.

Вместе с тем анализ чувствительности имеет два серьёзных недостатка:

- он не является всеобъемлющим, потому что не рассчитан для учёта всех возможных обстоятельств;

- он не уточняет вероятность осуществления альтернативных проектов.

Метод использования аналогов

При анализе риска нового проекта очень полезными могут оказаться данные о последствиях влияния неблагоприятных факторов риска на другие проекты.

Суть метода использования аналогов заключается в том, что при анализе степени риска определённого направления деятельности субъекта целесообразно использовать данные о развитии таких же аналогичных направлений в прошлом.

Анализ прошлых факторов риска осуществляется на основании информации, полученной из различных источников. Полученные таким образом данные обрабатываются с целью выявления зависимостей между планируемыми результатами деятельности и учётом потенциальных рисков.

Целесообразность использования этого метода заключается в том, что если необходимо выявить степень риска с любого инновационного направления деятельности компании, когда отсутствует строгая база для сравнения, лучше знать прошлый опыт, даже если он не соответствует современным условиям.

При использовании метода аналогий следует соблюдать определённую осторожность. Даже в надлежащих случаях неудачного завершения проектов очень трудно создать предпосылки для будущего анализа, т.е. подготовить исчерпывающий и реалистичный набор возможных сценариев срывов проектов. Дело в том, что для большинства негативных последствий характерны определённые особенности.

Цены на продукты

Мы подготовили для Вас ориентировочные цены на различные продукты и пакеты программ, чтобы Вы смогли …

Почитать еще

Что такое KPI

Ключевой показатель эффективности (KPI) – это показатель, который показывает, насколько хорошо компания достигает важных бизнес-целей.

Ключевые показатели эффективности – KPI

Ключевые показатели эффективности определяют факторы, которые необходимо учреждению для оценки и мониторинга. Методы оценки обеспечивают механизм измерения

Примеры KPI

Ключевой показатель эффективности (KPI) определяется как измерение, используемое для анализа и отслеживания эффективности бизнес-операций в

Несколько видео о наших продуктах

Проиграть видео

Презентация аналитической платформы Tibco Spotfire

Проиграть видео

Отличительные особенности Tibco Spotfire 10X

Проиграть видео

Как аналитика данных помогает менеджерам компании

Дмитрий Могилко

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

Каковы критерии оценки рисков, функции риск-менеджмента и компетенции по управлению рисками, требования и рекомендации стандартов по управлению рисками? Какие возможности для унифицикации сведений о параметрах риска есть в системе Business Studio? На эти вопросы отвечает автор. Также в статье представлен обзор функций и необходимых компетенций для управления рисками, модель процесса управления рисками и структура паспорта риска.

Глобализация конкуренции, сокращение цикла производства продукции, повышение требований к гибкости производства для удовлетворения персональных предпочтений потребителей и выпуск продукции под заказ — все эти тенденции обусловливают повышение неопределенности организационной среды и необходимость формирования риск-ориентированного мышления, что отражено в ГОСТ Р ИСО 9001–2015 «Системы менеджмента качества. Требования» [1]. При этом отмечается, что повышение результативности системы менеджмента качества (СМК) предполагает необходимость выполнения предупреждающих действий на основе планирования, анализа и улучшения деятельности, связанной с рисками и возможностями.

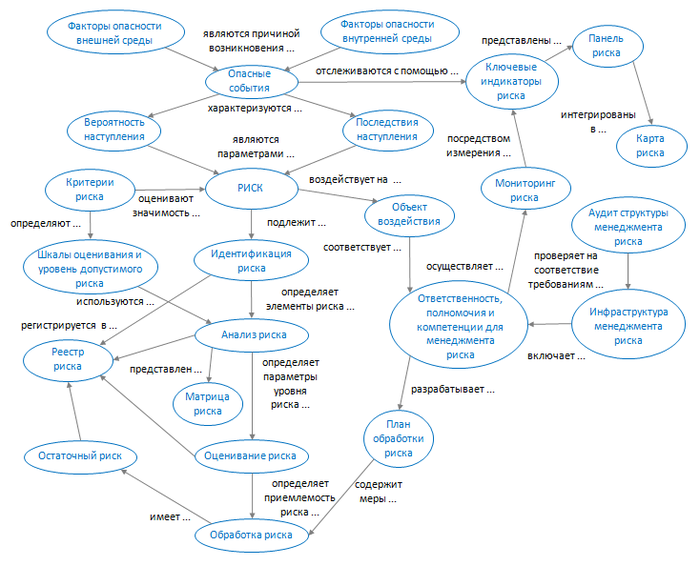

Риск-менеджмент становится частью процесса принятия управленческих решений в условиях неопределенности [2], поэтому для повышения результативности и эффективности таких решений необходимо углублять знания и совершенствовать деловые качества в области управления рисками. Для обобщения сведений о принципах и подходах управления рисками, представленных в большом количестве стандартов, автор предлагает использовать модель в виде семантической сети, которая отражает структуру основных понятий этой предметной области (рис. 1).

Рис. 1. Структура основных понятий риск-менеджмента

Представленная модель построена на основе следующей логики.

- Организация осуществляет деятельность в конкретной ситуации под влиянием факторов внешней и внутренней среды [2, 3], при этом:

- внешняя ситуация (среда) обусловлена влиянием культурных, социальных, правовых, финансовых, технологических, экономических факторов;

- внутренняя ситуация (среда) отражает ценности, культуру и стиль руководства, организационную и ролевую структуру, политику, цели и стратегию организации.

- Негативное развитие ситуации обусловливает возникновение опасных событий (опасностей), которые характеризуются вероятностью и последствиями их наступления.

- Появление опасного события приводит к возникновению риска — влияния неопределенности на цели организации, при этом неопределенность обусловлена недостаточностью информации, понимания или знания относительно события, его последствий или возможности.

- Из множества вероятных рисков отбираются наиболее значимые для организации с помощью критериев риска, которые представлены признаками и правилами оценки его значимости [4].

Критерии соответствуют виду риска [5] для одного из следующих классов опасностей по характеру происхождения:- природный;

- биосоциальный;

- техногенный;

- экологический;

- профессиональный;

- информационный;

- экономический;

- террористический;

- кибернетический;

- иной [6].

- Значимые для организации риски, выбранные с помощью критериев, подлежат идентификации, включая обнаружение, распознавание и описание. При идентификации опасных событий также определяются объекты воздействия (реестра риска) и методы идентификации риска [7]. Характеристика опасного события включает:

- идентификатор;

- наименование и описание, в том числе:

○ источник опасного события;

○ объект воздействий опасного события (люди, экология, экономика, система управления, социальная среда и инфраструктура организации);

○ последствия опасного события [3]; - этап жизненного цикла продукции (услуги) при возникновении опасного события;

- возможные последствия;

- необходимые предупреждающие средства контроля для реагирования на опасные события и способы восстановления деятельности [6].

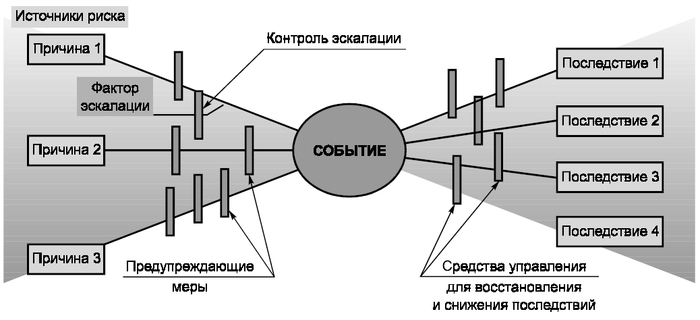

В качестве средства визуализации результатов идентификации опасных событий может быть использована диаграмма «галстук-бабочка» (рис. 2) [8], включающая:

- идентифицированные опасные события (инциденты — центральные узлы диаграммы);

- источники опасных событий (на диаграмме слева) и последствия (на диаграмме справа);

- установленные барьеры, предотвращающие эскалацию опасного события (предупреждающие меры на диаграмме слева) и нежелательные последствия (средства управления для восстановления и снижения последствий на диаграмме справа).

Рис. 2. Диаграмма «галстук-бабочка»

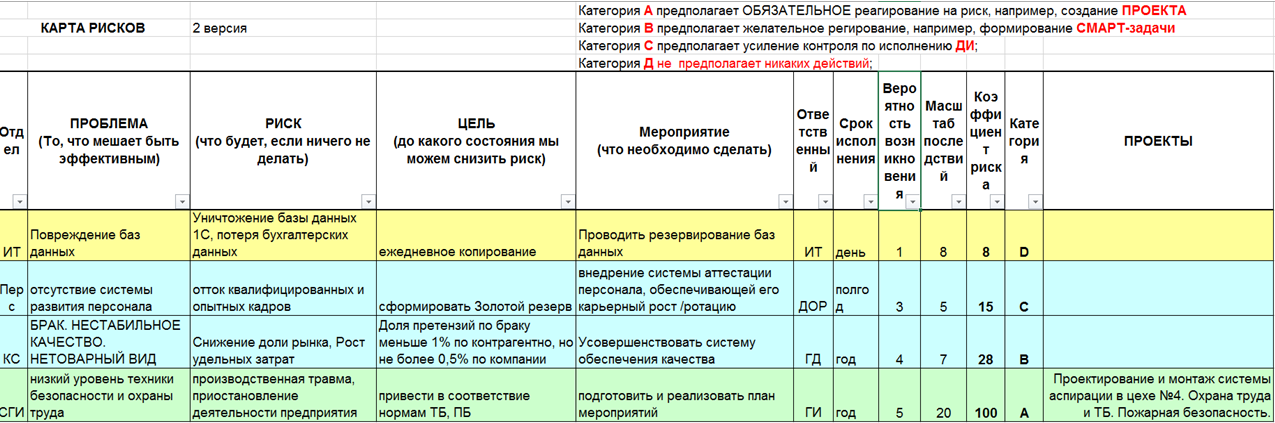

-

Опасные события, их источники и возможные последствия вносятся в реестр риска организации, являющийся формой записи сведений об идентифицированном риске [7]. Реестр риска может быть разработан в полном [6] или сокращенном [7] (табл. 1) варианте в зависимости от размера и сферы деятельности организации.

Таблица 1. Реестр риска (упрощенная форма)

Идентификатор опасного события Наименование и описание опасного события Ответственный менеджер по риску Последствия опасного события (I) Вероятность опасного события (L) Оценка риска (I × L) Мероприятия по обработке риска Срок выполнения мероприятий по обработке риска Примечания План Факт - Следующим за идентификацией этапом процесса управления риском является анализ его природы и уровня. При анализе риска определяются:

- источники данных;

- средства контроля;

- методы анализа;

- последствия реализации опасного события;

- вероятность наступления опасного события;

- оценка уровня риска [6].

Для качественной (балльной) оценки уровня риска могут быть использованы следующие шкалы [7]:

- шкала последствий (табл. 2);

- шкала вероятности (табл. 3).

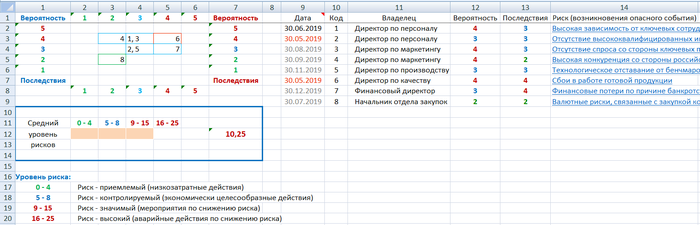

Таблица 2. Шкала оценивания последствий опасного события

Последствие (I),

баллыОписание

последствийОбъекты воздействия опасного события 5 Катастрофические последствия Люди, окружающая среда, экономика, органы государственного и муниципального управления, социальная среда, инфраструктура 4 Значительные последствия Люди, экономика, инфраструктура, окружающая среда, социальная среда 3 Умеренные последствия Люди, экономика, инфраструктура 2 Небольшие последствия Экономика, инфраструктура 1 Малозначительные последствия Социальная среда Примечание: объекты воздействия опасного события приведены для примера.

Таблица 3. Шкала оценивания вероятности наступления опасного события

Оценка вероятности,

%Качественная оценка вероятности, баллы Очень высокая — 81–100 Очень высокая — 5 Высокая — 61–80 Высокая — 4 Средняя — 21–60 Средняя — 3 Низкая — 1–20 Низкая — 2 Очень низкая — менее 1 Очень низкая — 1 Результирующая оценка значимости риска может быть представлена с помощью матрицы риска (табл. 4), при этом его уровень рассчитывается как произведение последствий (I) на вероятность (L).

Таблица 4. Матрица риска, ранги

Качественная оценка вероятности опасного события Последствия Малозначительные (1) Небольшие (2) Умеренные (3) Значительные (4) Катастрофические (5) Очень низкая (1) 1 2 3 4 5 Низкая (2) 2 4 6 8 10 Средняя (3) 3 6 9 12 15 Высокая (4) 4 8 12 16 20 Очень высокая (5) 5 10 15 20 25 -

Следующий этап управления риском — оценивание, т. е. ответ на вопрос, являются ли риск и/или его величина приемлемыми или допустимыми (на основе сравнения результатов анализа риска с установленными критериями). Сравнительная оценка риска включает:

- определение критериев приемлемости риска;

- сопоставление оценки риска с критериями приемлемости;

- заключение о приемлемости риска и необходимости его обработки [6].

По результатам анализа определяется уровень риска в следующих интервалах:

- ранг 0 — риск отсутствует, никакие действия не предпринимаются;

- 0–4 — риск низкий, предпринимаются низкозатратные действия;

- 5–8 — риск средний, предпринимаются действия с учетом временных и экономических затрат;

- 9–16 — риск высокий, необходимо срочное выполнение мероприятий по снижению риска;

- 16–25 — риск высокий, необходимо предпринять незамедлительные действия по его снижению [7].

-

После оценки риска наступает этап его обработки / модификации посредством:

- избежания, т. е. отказа от деятельности;

- принятия;

- устранения источника риска;

- изменения его вероятности;

- изменения его последствий;

- разделения риска с другой стороной [2].

Обработка риска включает следующие этапы:

- определение целей обработки риска;

- определение и выбор способов обработки риска (с учетом затрат, эффективности обработки, уровня остаточного риска);

- разработка и осуществление плана обработки риска [3].

-

Завершающим этапом процесса менеджмента риска является мониторинг ключевых индикаторов риска. Ключевые индикаторы риска должны:

- измеряться в процентах, представлять собой число (номер) или соотношение;

- определяться сопоставимыми значениями за определенный промежуток времени;

- иметь базовые значения;

- иметь недорогие и простые (в интерпретации и контроле) данные [9, 10].

Менеджмент риска поддерживается инфраструктурой, обеспечивающей основу и организационные меры для его разработки, внедрения, мониторинга, пересмотра и постоянного улучшения. При разработке инфраструктуры менеджмента риска устанавливаются ответственность, полномочия и соответствующие компетенции.

Основная роль в процессе управления риском принадлежит менеджеру по риску, который должен принимать активное участие на этапах идентификации, оценки и обработки риска, а также:

- соблюдать принципы менеджмента риска;

- нести ответственность, выполнять обязанности и иметь полномочия в области менеджмента риска;

- формировать реестр риска и вести отчетность в соответствии с установленными в организации формами, с применением стандартизованных терминов и принятых критериев [5].

Компетенции менеджеров по риску основываются на знаниях, навыках и деловых качествах, приобретенных во время учебы и в процессе работы. Основные требования к знаниям и умениям менеджеров по риску относительно использования реестра риска включают:

- знание политики, стратегии и целей организации в области менеджмента риска;

- понимание связи политики в области риска с общей политикой и стратегическими целями организации, а также с требованиями и ожиданиями причастных к этому сторон;

- знание процессов и специфики работы организации;

- знание необходимых правовых требований, в том числе требований нормативной и технической документации: технических регламентов, стандартов и рекомендаций в области риска;

- знание и правильное использование терминов менеджмента риска;

- знание карты этого процесса;

- знания в области применения реестра риска.

Основные требования к навыкам менеджеров по риску включают способности:

- Идентифицировать, описать и зарегистрировать опасные события и оценить соответствующие им риски.

- Применять критерии допустимого риска организации.

- Задействовать методы оценки риска.

- Использовать методы разработки и ведения реестра риска.

- Применять методы обработки и мониторинга риска организации, в том числе методы оценки результативности и эффективности мероприятий по снижению риска.

- Использовать методы анализа менеджмента риска и управления документацией в этой области.

- Обеспечивать от имени высшего руководства внедрение процесса менеджмента риска, а также разработку, внедрение, функционирование и поддержку в рабочем состоянии соответствующей системы.

- Доводить до сведения высшего руководства информацию о работе системы менеджмента риска и всех необходимых улучшениях, при этом в отчете по реестру риска необходимо указывать:

- перечень опасных событий, связанный с ними риск и способы обработки;

- оценку эффективности мер по обработке ключевых видов рисков;

- произошедшие изменения за отчетный период;

- необходимые изменения в стратегиях, целях и задачах в области риск-менеджмента для предотвращения или снижения возможных потерь;

- предполагаемую причину неэффективности мероприятий по обработке риска;

- необходимые действия для выполнения мероприятий по обработке риска;

- меры повышения эффективности риск-менеджмента [6].

- Обеспечивать понимание риска персоналом организации.

- Согласовывать процесс риск-менеджмента с общей системой процессов организации.

- Внедрять решения, принятые по результатам оценки риска.

- Поддерживать и постоянно улучшать систему риск-менеджмента.

Оценка риска осуществляется группой, включающей следующие роли:

- владелец / спонсор — инициирует и контролирует осуществление оценки риска, обеспечивает необходимыми ресурсами (финансовыми, материальными, нематериальными) выполнение плана-графика по времени;

- руководитель группы — управляет выполнением оценки риска;

- эксперт по исследуемому направлению — предоставляет соответствующие информацию, данные и экспертные оценки, относящиеся к исследуемому риску;

- помощник — оказывает помощь при оценке риска, организует совещания по ней;

- участник — активно участвует в процессе оценки риска [3].

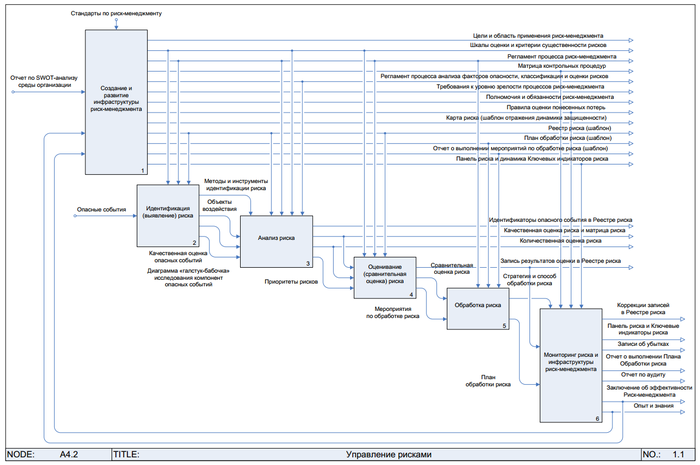

Текстовое формализованное описание процесса менеджмента риска приведено в ГОСТ Р ИСО/МЭК 12207–2010 [10] и включает следующие параметры:

- цель: постоянное определение, анализ, обработка и мониторинг рисков;

- выходы: область применения менеджмента рисков, определение и выполнение стратегий менеджмента рисков, определение рисков, анализ рисков, оценивание степени риска, применение обработки риска;

- виды деятельности: планирование менеджмента рисков, менеджмент профиля рисков, анализ рисков, обработка рисков, мониторинг рисков, оценка процесса менеджмента рисков.

В качестве графического описания процесса менеджмента риска автор предлагает IDEF0-модель (рис. 3).

Рис. 3. IDEF0-модель процесса менеджмента риска

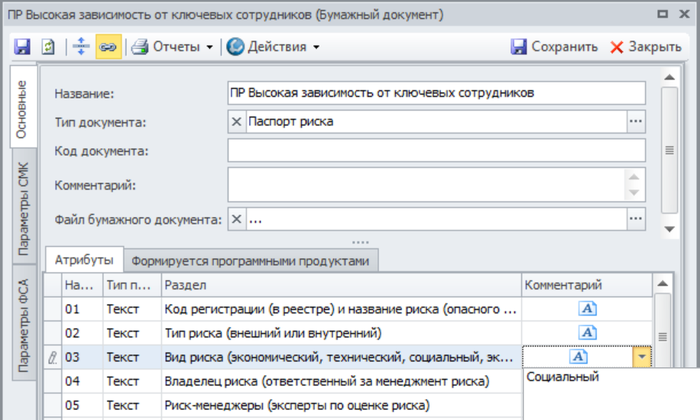

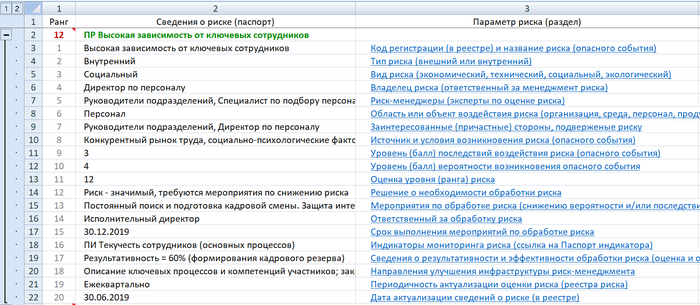

Для развития компетенций участников менеджмента риска автор представляет параметрическую модель в форме паспорта риска (табл. 5), содержащую требования и рекомендации стандартов в области управления рисками.

Табл. 5 включает набор основных параметров риска, однако для конкретных случаев этот перечень может быть модифицирован исходя из потребностей заинтересованных сторон, среды организации и уровня компетентности участников.

| № | Параметр | Требования и рекомендации |

|---|---|---|

| 1 |

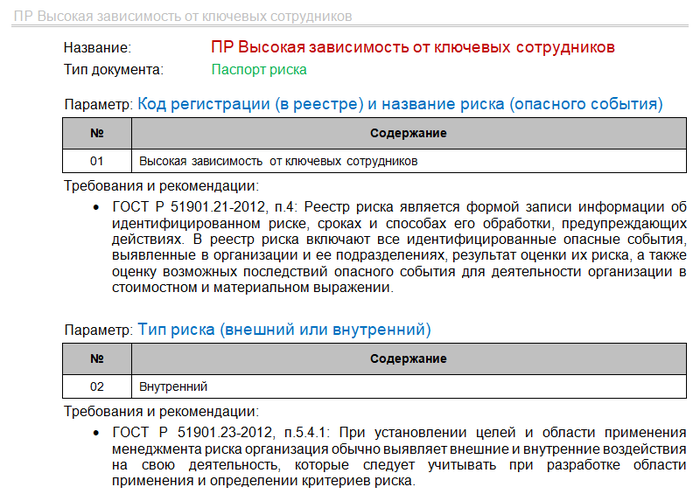

Код регистрации (в реестре) и название риска (опасного события) |

Реестр риска является формой записи информации об идентифицированном риске, сроках и способах его обработки, предупреждающих действиях. В реестр риска включают все идентифицированные опасные события, выявленные в организации и ее подразделениях, результат оценки их риска, а также оценку возможных последствий опасного события для деятельности организации в стоимостном и материальном выражении [5]. |

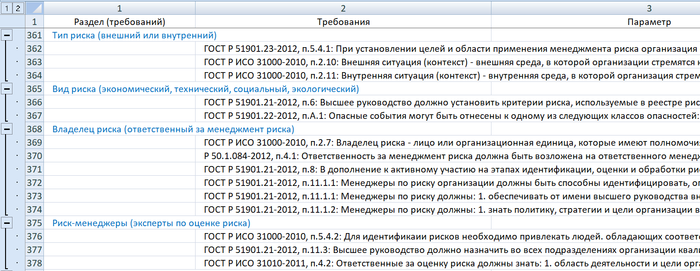

| 2 |

Тип риска (внешний или внутренний) |

При установлении целей и области применения менеджмента риска организация обычно выявляет внешние и внутренние воздействия на свою деятельность, которые следует учитывать при разработке области применения и определении критериев риска [3]. |

| 3 |

Вид риска (экономический, технический, социальный, экологический) |

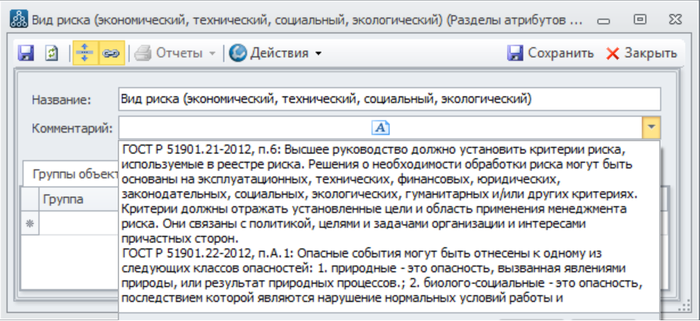

Высшее руководство должно установить критерии риска, используемые в реестре. Решения о необходимости обработки риска могут быть основаны на эксплуатационных, технических, финансовых, юридических, законодательных, социальных, экологических, гуманитарных и/или других критериях. Последние должны отражать установленные цели и область применения менеджмента риска. Они связаны с политикой, целями и задачами организации и интересами причастных к процессу сторон [5]. |

| 4 |

Владелец риска (ответственный за менеджмент риска) |

|

| 5 |

Риск-менеджеры (эксперты по оценке риска) |

|

| 6 |

Область или объект воздействия риска (организация, среда, персонал, продукт, процесс) |

При определении целей и области применения реестра риска в первую очередь определяют объекты реестра риска. Объектами могут быть:

|

| 7 |

Заинтересованные (причастные) стороны, подверженные риску |

|

| 8 |

Источник и условия возникновения риска (опасного события) |

Анализ риска включает исследование источников опасных событий, их последствий и вероятности появления. При этом должны быть также идентифицированы факторы, влияющие на последствия и вероятность события. Риск должен быть проанализирован с учетом сочетания последствий события и его вероятности [7]. |

| 9 |

Уровень (балл) последствий воздействия риска (опасного события) |

|

| 10 |

Уровень (балл) вероятности возникновения опасного события |

После определения последствий для каждого опасного события следует выявить соответствующую вероятность. Используя таблицу оценки вероятности опасного события, для каждого последствия каждого опасного события проводят качественную оценку вероятности и регистрируют ее в реестре риска [3]. |

| 11 |

Оценка уровня (ранга) риска |

Ранжирование опасных событий проводят в соответствии с ущербом. Результатом анализа и сравнительной оценки риска является ранжирование, согласованное с политикой и целями организации в области риска, и принятие решения о необходимости обработки риска [6]. |

| 12 |

Решение о необходимости обработки риска |

|

| 13 |

Мероприятия по обработке риска (снижению вероятности и/или последствий) |

Целью плана обработки риска является регистрация выбранных способов обработки риска. План обработки риска должен включать в себя:

|

| 14 |

Ответственный за обработку риска |

Организация должна разработать план мероприятий по обработке риска. В плане должны быть установлены сроки выполнения мероприятий по обработке риска и ответственные за них. Ответственными, как правило, назначают:

|

| 15 |

Срок выполнения мероприятий по обработке риска |

Этапы обработки риска включают в себя:

|

| 16 |

Индикаторы мониторинга риска |

|

| 17 |

Сведения о результативности и эффективности обработки риска (оценка и опыт) |

|

| 18 |

Направления улучшения инфраструктуры риск-менеджмента |

|

| 19 |