8 семестр

Тестирование. Синергия. Оценка стоимости бизнеса

Направление: Менеджмент

Тест сдан на 77 баллов, Зачет

Готов выполнить и другие тесты, а также любые работы в Синергию, пишите в личку. Рад буду помочь!

Есть много других курсовых работ, отчетов по практике, пишите в личку, помогу Вам:-)

Для целей оценки дебиторской задолженности специалист должен изучить …

+ Справку бухгалтерии о составе и сроках возникновения и погашения дебиторской задолженности

+ Договоры с покупателями и заказчиками

Договоры с кредитными учреждениями

Для случаев возрастающих во времени денежных потоков коэффициент капитализации…

Будет равен ставке дисконтирования

+ Будет всегда меньше ставки дисконтирования

Будет всегда больше ставки дисконтирования

Может быть как больше, так и меньше ставки дисконтирования

Модель Эдвардса–Белла–Ольсона устраняет недостаток … подхода к оценке бизнеса

сравнительного

+ затратного

Доходного

Затратный подход в оценке стоимости предприятия (бизнес основан на анализе …

финансовых результатов

доходов

+ активов

Если в методе дисконтированных денежных потоков используется бездолговой денежный поток (денежный поток для инвестированного капитал, то в инвестиционном анализе …

+ исследуется чистый оборотный капитал

+ исследуются капитальные вложения

исследуется изменение остатка долгосрочной задолженности

Чтобы определить стоимость неконтрольного пакета низколиквидных акций при известной стоимости 100% пакета на уровне контроля, необходимо…

Добавить премию за контрольный характер

Вычесть скидки за неконтрольный характер и низкую ликвидность хз

+ Вычесть скидку за неконтрольный характер

Вычесть скидку за низкую ликвидность

Основным недостатком затратного подхода в оценке бизнеса является …

+ Его умозрительность

Отсутствие учета перспектив развития бизнеса

Отсутствие достоверной информации об объекте оценки

Если известно, что балансовая стоимость денежных средств организации составляет на дату оценки 50 000 д.е., дебиторской задолженности – 450 000 д.е.(12% ее является безнадежной), рыночная стоимость недвижимости составляет на дату оценки 8 400 000 д.е., машин и оборудования – 13 520 000 д.е., запасов – 3 890 000 д.е., финансовых активов – 785 000 д.е., а стоимость обязательств составила 22 760 000 д.е., то стоимость предприятия, определенная затратным подходом, составляет …

+ 4 281 000

26 310 000

Рыночная стоимость может быть выражена…

+ В денежных единицах

В денежном эквиваленте

В сочетании денежных средств и неликвидных ценных бумаг

В оценке стоимости предприятия выделяют … риски

финансовые и коммерческие

экономические и имущественные

имущественные и неимущественные

+ систематические и несистематические

В случае выбора аналогов среди западных компаний необходимо провести с отчетностью оцениваемой компании процедуру …

Нормализации

+ Инфляционной корректировки

Трансформации

Реструктуризация в рамках инвестиционной стратегии напрямую воздействует на..

+ финансовую структуру капитала предприятия

величину чистой прибыли

величину капитальных вложений

Стоимость предприятия, определенная сравнительным подходом, составляет …, если известно, что мультипликатор «цена/прибыль» по компаниям-аналогам составил 6,3; «цена/денежный поток» – 10,5; «цена/выручка» – 4,3 (в расчетах значимость мультипликаторов принимается как равная), деятельность оцениваемой компании убыточна, ее выручка составила 1 200 000 ден.ед., а денежный поток – 200 000 ден.ед.

2 100 000 ден.ед.

3 630 000 ден.ед.

+ 5 160 000 ден.ед.

Является обязательным разделом в отчете об оценке бизнеса:

+ Допущения и ограничения

Сведения о генеральном директоре оценочной компании

Сопроводительное письмо

Когда темпы роста предприятия умеренны и предсказуемы, используется метод …

+ капитализации дохода

чистых активов отраслевых коэффициентов

дисконтированных денежных потоков

В доходном подходе для оценки стоимости инвестиционного проекта может быть использован метод …

реальных опционов (модель Блэка–Шоулза)

+ дисконтированных денежных подходов

+ капитализации дохода

Ставка дисконтирования – это …

+ Ожидаемая ставка дохода по альтернативным вариантам инвестиций

Действующая ставка дохода по альтернативным вариантам инвестиций

Коэффициент, приводящий текущую стоимость денег к их будущей стоимости

Целью оценки объекта оценки может быть…

Принятие управленческих решений

Решение уполномоченного органа

+ Определение рыночной стоимости

Купля-продажа

Проведение финансового анализа в сравнительном подходе необходимо для …

Степени риска, связанного с объектом оценки

Соотношения постоянных и переменных затрат в общей величине затрат

+ определения Рейтинга среди проданных аналогичных предприятий

определения Тенденции изменения доходов и расходов

Метод сделок основан…

На активах оцениваемой компании

На оценке минаритарных пакетов акций компаний-аналогов

+ На оценке контрольных пакетов акций компаний-аналогов

На будущих доходах оцениваемой компании

В отчете об оценке бизнеса принято приводить обзор макроэкономики …

Отрасли

Региона и отрасли

+ Страны, региона и отрасли

Региона

Стоимость предприятия, определенная сравнительным подходом, составляет …, если известно, что мультипликатор «цена/прибыль» по компаниям-аналогам составил 6,3; «цена/денежный поток» – 10,5; «цена/выручка» – 4,3 (в расчетах значимость мультипликаторов принимается как равная), деятельность оцениваемой компании убыточна, ее выручка составила 1 200 000 ден.ед., а денежный поток – 200 000 ден.ед.

2 100 000 ден.ед.

3 630 000 ден.ед.

+ 5 160 000 ден.ед.

Задачей оценки стоимости предприятия может быть …

определение ликвидационной стоимости

определение инвестиционной стоимости

+ определение рыночной стоимости

Реорганизация

Отчет об оценке в оценке бизнеса …

может не составляться

+ должен быть составлен в письменной форме

должен быть составлен в устной форме

При оценке стоимости бизнеса акционерного общества объектом оценки будет выступать …

имущественный комплекс общества с ограниченной ответственностью;

право собственности на долю в уставном капитале общества с ограниченной ответственностью;

+ пакет акций акционерного общества.

Дата оценки в задании на оценку, в соответствии с нормативными документами в области оценочной деятельности, обязательно должна совпадать с датой … в отчете об оценке

+ составления отчета об оценке

+ проведения оценки

определения стоимости

осмотра

Риск, обусловленный факторами внутренней среды, называется …

переменным

систематическим

+ несистематическим

Альтернативным

Доходность бизнеса можно определить при помощи …

+ финансового анализа

нормализации отчетности, финансового анализа и анализа инвестиций

нормализации отчетности

анализа инвестиций

нормализации отчетности и финансового анализа

Для бездолгового денежного потока ставка дисконтирования рассчитывается …

методом кумулятивного построения

с помощью модели оценки капитальных активов

+ как средневзвешенная стоимость капитала

Если известно, что доходы компании, ожидаемые к получению в прогнозном периоде составляют в 1-й год 750 000 ден.ед., во 2-й год 350 000 ден.ед., в 3-й год – 500 000 ден.ед., в 4-тый год – 550 000 ден.ед., остаточная стоимость – 1 200 000 ден.ед., а ставка дисконта – 8%, то текущая стоимость предприятия составляет…

2 612 570 ден.ед.

3 101 850 ден.ед.

+ 2 677 720 ден.ед

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

ROA = P / A, где:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д.).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д.).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д.).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Что значит рентабельность 20 процентов?

Рентабельность в 20 процентов означает, что за определенный период времени бизнес окупает вложенный в него капитал только на 20 процентов. Например, за один год. Таким образом, полная окупаемость компании составит 5 лет.

Как посчитать рентабельность продукции, пример?

Формула:

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Что показывает индекс рентабельности?

Это относительный показатель эффективности инвестиций. Отображает уровень дохода, получаемый инвестором на каждый вложенный рубль с учетом временной стоимости денег.

#статьи

- 3 ноя 2022

-

0

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

- Маржинальная прибыль

- Валовая прибыль

- Прибыль от реализации, или операционная прибыль

- Чистая прибыль

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

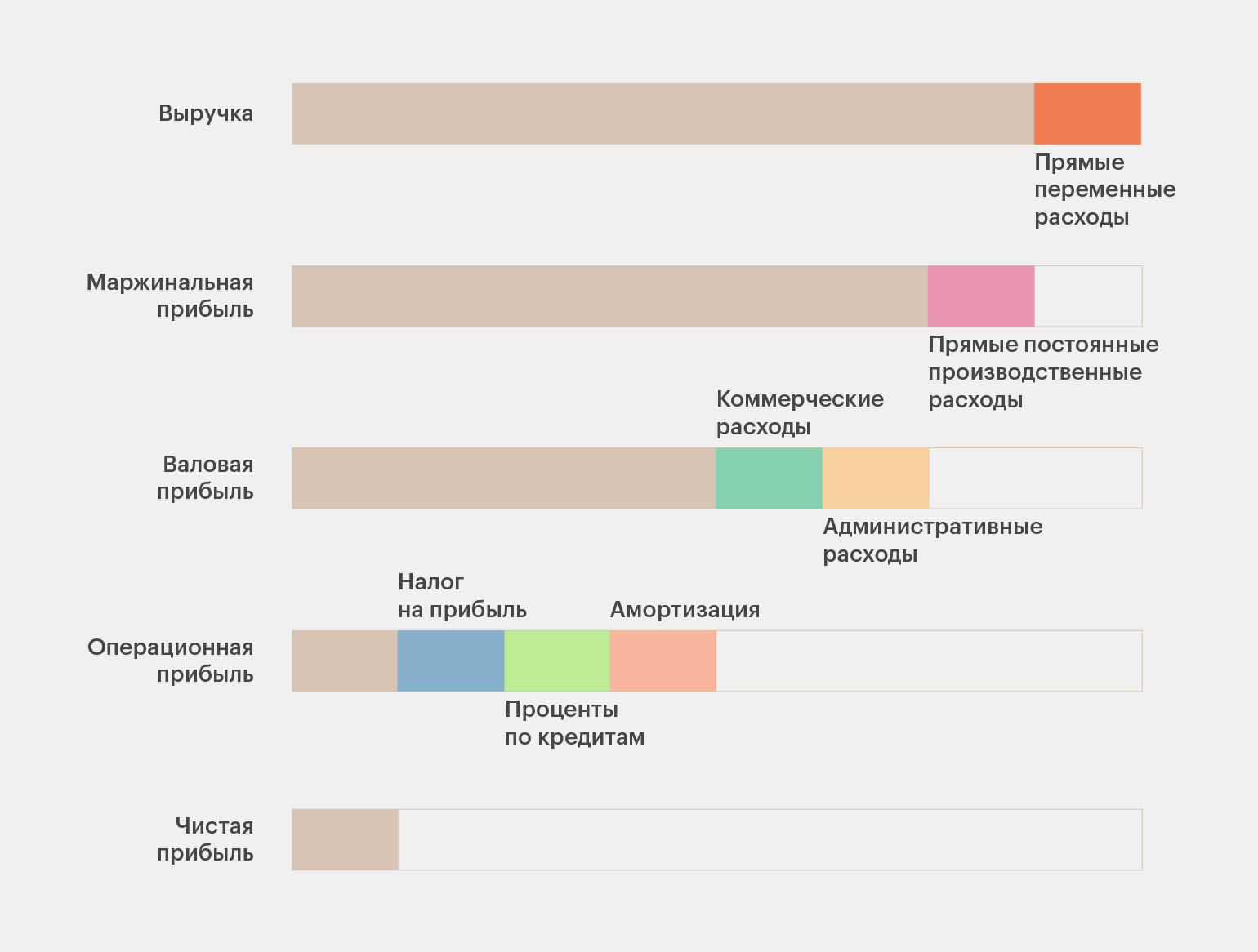

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Другие материалы Skillbox Media для предпринимателей

Научитесь: Финансы для предпринимателя

Узнать больше

Подборка по базе: Карта оценки рисков.docx, Методы доходного подхода к оценке стоимости предприятия (бизнес, Курсовая работа по оценке недвижимости.docx, Описание объекта закупки.docx, 2. Положение об оценке образовательных достижений обучающихся в , Тема 6.1 Современная система оценки образовательных достижений.p, Методические рекомендации по организации и проведению оценки РУМ, «Инструментарий оценки и техника финансовых вычислений».docx, Внутренняя система оценки качества образования_ развитие в соотв, 5. Как выставить оценки в ШП по выполненной работе.docx

Для бездолгового денежного потока ставка дисконтирования рассчитывается

…

методом кумулятивного построения

с помощью модели оценки капитальных активов как средневзвешенная стоимость капитала

Для определения величины ликвидационной стоимости используется формула «…»

Ликвидационная стоимость активов предприятия минус затраты на ликвидацию минус обязательства

сумма ликвидационной стоимости активов предприятия

ликвидационная стоимость активов предприятия минус затраты на ликвидацию Для оценки результатов реструктуризации бизнеса и в рамках управления стоимостью бизнеса используется метод …

накопления чистых активов дисконтированных денежных потоков рынка капитала

Для оценки уникальных, специализированных объектов машин и оборудования предпочтительным является использование методов … подхода

доходного сравнительного затратного

Субъектами оценочной деятельности являются …

физические лица, являющиеся членами саморегулируемой организации оценщиков (СРОО)

юридические лица, являющиеся членами СРОО

движимое и недвижимое имущество

Для случаев возрастающих во времени денежных потоков коэффициент капитализации…

будет равен ставке дисконтирования

будет всегда меньше ставки дисконтирования будет всегда больше ставки дисконтирования

может быть как больше, так и меньше ставки дисконтирования

Для случая стабильного уровня доходов в течение неограниченного времени коэффициент капитализации … дисконтирования

равен ставке меньше ставки больше ставки

Существуют такие виды износа и устареваний, как …

физический износ

устаревание окружающей среды долгосрочный износ функциональное устаревание

внешнее устаревание

Для того чтобы определить величину регулярного платежа в течение определенного периода времени, чтобы при заданной ставке дохода иметь на счете к концу срока заданную денежную сумму, необходимо использовать … функцию накопления денежной единицы за период

взнос на амортизацию денежной единицы текущую стоимость аннуитета

функцию фактора фонда возмещения

Для целей оценки дебиторской задолженности специалист должен изучить … Справку бухгалтерии о составе и сроках возникновения и погашения дебиторской задолженности

Договоры с покупателями и заказчиками Договоры с кредитными учреждениями

Доходность бизнеса можно определить при помощи …

финансового анализа

нормализации отчетности, финансового анализа и анализа инвестиций

нормализации отчетности анализа инвестиций

нормализации отчетности и финансового анализа

Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

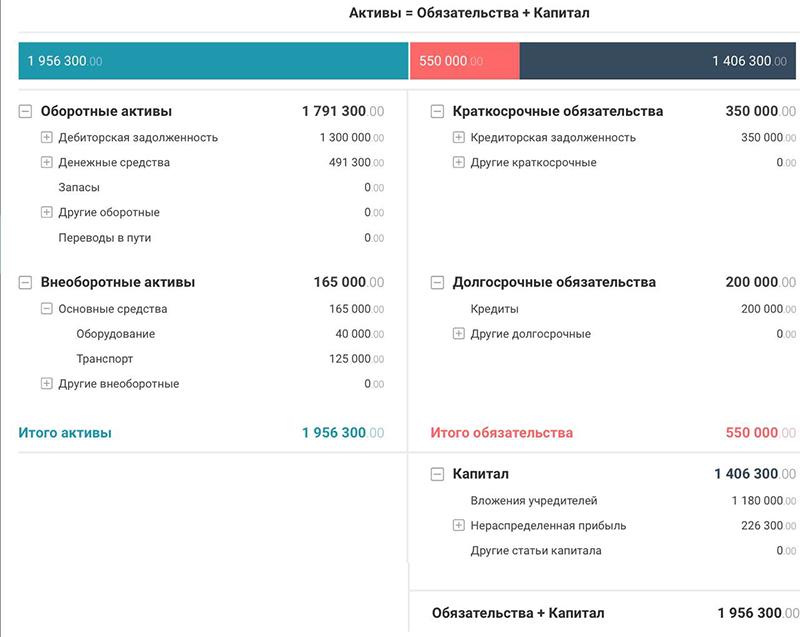

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

Пример:

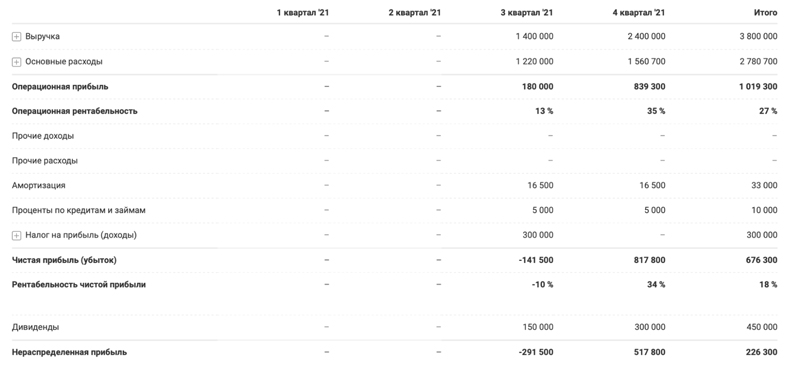

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Пример:

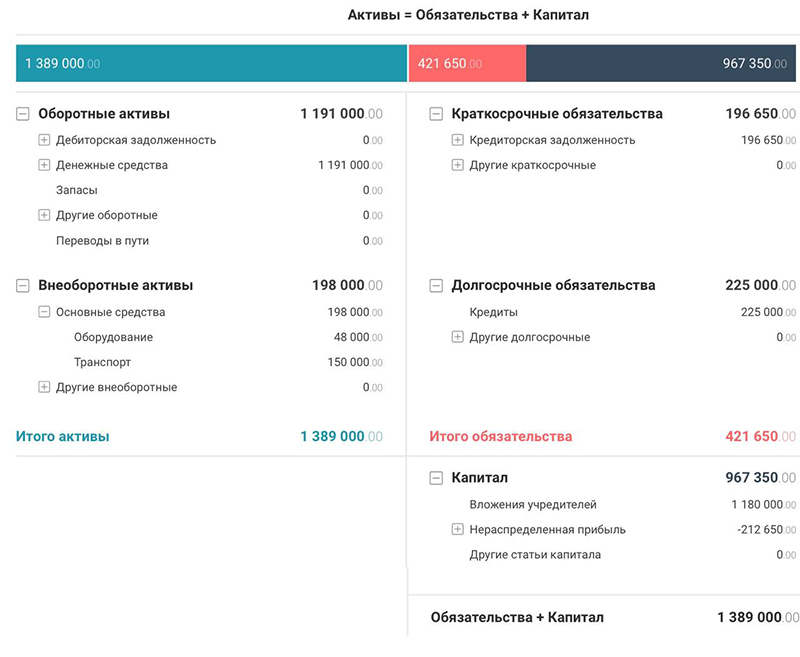

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Пример:

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Пример:

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Пример:

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью.

- Снижение расходов: финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Резюмируем

- При оценке эффективности бизнеса прибыль играет важную роль, но без расчета рентабельности трудно понять ситуацию в целом.

- Рентабельность — это относительный показатель, рассчитанный как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Расчет рентабельности позволяет оценить эффективность бизнеса, сравнить компании из одной отрасли, выбрать наиболее выгодный способ вложения средств.

- Основные пути повышения рентабельности — увеличение доходов и снижение расходов бизнеса, а также выбор более рентабельных проектов и продуктов в ассортименте компании.

|

|

Экономика |

|

|

Решение задачи |

|

|

18 февраля 2021 |

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

245 руб. |

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл!

Закажите у меня новую работу, просто написав мне в чат!

Описание заказа и 38% решения ( + фото):

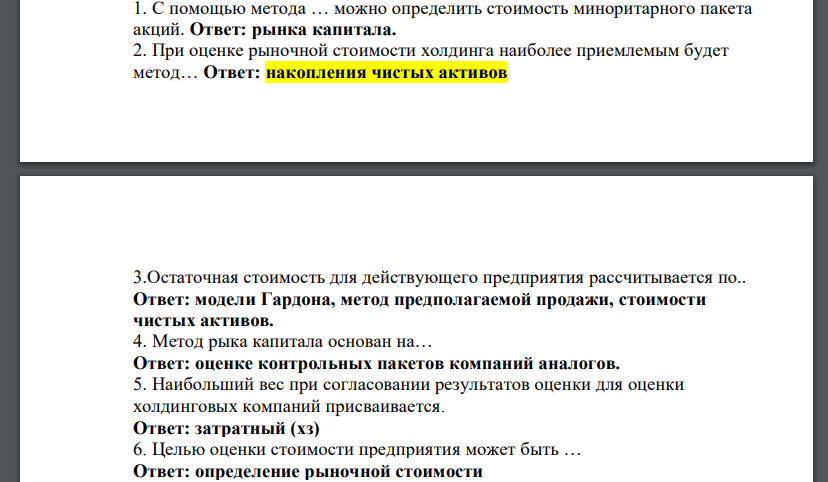

1. С помощью метода … можно определить стоимость миноритарного пакета акций. Ответ: рынка капитала.

2. При оценке рыночной стоимости холдинга наиболее приемлемым будет метод… Ответ: накопления чистых активов

3.Остаточная стоимость для действующего предприятия рассчитывается по.. Ответ: модели Гардона, метод предполагаемой продажи, стоимости чистых активов.

4. Метод рыка капитала основан на… Ответ: оценке контрольных пакетов компаний аналогов.

5. Наибольший вес при согласовании результатов оценки для оценки холдинговых компаний присваивается. Ответ: затратный (хз)

6. Целью оценки стоимости предприятия может быть … Ответ: определение рыночной стоимости

7. Согласно принципу …, объект оценки, характеристики которого не соответствуют требованиям рынка, скорее всего, будет оценен ниже среднего уровня Ответ: Соответствия

8. Экономия за счет изменения источников финансирования, стоимости финансирования и прочих выгод – это Ответ: финансовая синергия

9. Размер предприятия … на уровень риска Ответ: оказывает влияние

10. В соответствии с принципом … объект оценки, характеристики которого не соответствуют требованиям рынка, скорее всего, будет оценен ниже среднего уровня Ответ: соответствия

11. Чтобы определить стоимость неконтрольного пакета низколиквидных акций при известной стоимости 100% пакета на уровне контроля, необходимо… Ответ: Вычесть скидку за неконтрольный характер(хз)

12. Если известно, что балансовая стоимость денежных средств организации составляет на дату оценки 50 000 д.е., дебиторской задолженности – 450 000 д.е.(12% ее является безнадежной), рыночная стоимость недвижимости составляет на дату оценки 8 400 000 д.е., машин и оборудования – 13 520 000 д.е., запасов – 3 890 000 д.е., финансовых активов – 785 000 д.е., а стоимость обязательств составила 22 760 000 д.е., то стоимость предприятия, определенная затратным подходом, составляет … Ответ: 4 281 000

13. В отчете об оценке бизнеса принято приводить обзор макроэкономики Ответ: страны, региона и отрасли

14. Мультипликатор «…» является моментным Ответ: цены и чистые активы

15. Ставка дисконтирования – это Ожидаемая ставка дохода по альтернативным вариантам инвестиций (Ответ).

16. Если известно, что доходы компании, ожидаемые к получению в прогнозном периоде составляют в 1-й год 750 000 ден.ед., во 2-й год 350 000 ден.ед., в 3-й год – 500 000 ден.ед., в 4-тый год – 550 000 ден.ед., остаточная стоимость – 1 200 000 ден.ед., а ставка дисконта – 8%, то текущая стоимость предприятия составляет… 2 677 720 ден.ед.

17. Для бездолгового денежного потока ставка дисконтирования рассчитывается.

Ответ: как средневзвешенная стоимость капитала

18. Стоимость предприятия, определенная рыночным подходом, составляет …, если известно, что мультипликатор «цена/прибыль» по компанияманалогам составил 6,3, «цена/выручка» – 4,3, деятельность оцениваемой компании убыточна, а ее выручка составила 1 200 000 ден.ед. 5 160 000

19. В соответствии с … в отчете об оценке в обязательном порядке должно быть указано задание на оценку

Ответ: Федеральным стандартом оценки №3

20. Расположите в правильной последовательности этапы определения стоимости компании

Ответ:

1. подписание договора

2. сбор информации о компании

3. формирование отчета об оценке

4. вывод итог величины 1-2-4-3

21. Целью оценки объекта оценки может быть…

Ответ: Определение рыночной стоимости

22. В оценке бизнеса отчет об оценке …

Ответ: должен быть составлен в письменной форме

23. При оценке стоимости бизнеса акционерного общества объектом оценки будет выступать пакет акций акционерного общества

24. Проведение финансового анализа в сравнительном подходе необходимо для Рейтинга среди проданных аналогичных предприятий

25. Для случаев возрастающих во времени денежных потоков коэффициент капитализации Будет всегда меньше ставки дисконтирования

26. Затратный подход в оценке стоимости предприятия (бизнесоснован на анализе активов

27. Риск, обусловленный факторами внутренней среды, называется … несистематическим

28. Более достоверные данные о стоимости предприятия, если оно недавно возникло и имеет значительные материальные активы, даст метод … стоимости чистых активов

29. Неверно, что … является стандартом стоимости в соответствии с Федеральным стандартом оценки стоимость действующего предприятия

30. На принципе ожидания основан метод … дисконтированных денежных потоков

31. Оптимизация связей с поставщиками с целью дополнительной экономии на затратах — это инструмент операционной

32. Величина ликвидационной стоимости определяется … по формуле «ликвидационная стоимость активов предприятия минус затраты на ликвидацию минус обязательства»

33. Стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица, является инвестиционной

34. Когда темпы роста предприятия умеренны и предсказуемы, используется метод . капитализации дохода

35. Чтобы определить стоимость свободно реализуемой меньшей доли (стоимость неконтрольного пакета высоколиквидных акций), необходимо … скидку на неконтрольный характер из стоимости контрольного пакета вычесть 36. Расчет остаточной стоимости необходим в методе … дисконтированных денежных потоков

37. Для оценки результатов реструктуризации бизнеса и в рамках управления стоимостью бизнеса используется метод … дисконтированных денежных потоков

38. Определить стоимость миноритарного пакета акций можно с помощью метода…Рынка капитала

39. Синтетическая модель Блэка-Шоулза является таковой, так как основана на сочетании … подходов затратного и сравнительного

40. При принятии решения о стоимости инвестиционного проекта оценщик в первую очередь будет пользоваться результатами … подхода доходного

41. Чтобы определить стоимость неконтрольного пакета открытой компании, необходимо … из стоимости контрольного пакета открытой компании вычесть скидку на неконтрольный характер

42. Если известно, что среднее значение мультипликатора «цена/прибыль» у нескольких компаний-аналогов – 6,5, прибыль оцениваемой компании –80 000 ден.ед., а выручка –1 000 000 ден.ед., то стоимость оцениваемой компании составляет … 650000 ден.ед.

43. Нормализация отчетности проводится с целью… Определения доходов и расходов, характерных для нормально действующего бизнеса

44. Критерий «…» является основным при выборе компаний-аналогов в сравнительном подходе сходная отрасль

45. Основным критерием при выборе компаний-аналогов в сравнительном подходе является … сходная отрасль

46. Задачей оценки стоимости предприятия может быть … определение рыночной стоимости

47. В рамках оценки стоимости бизнеса для его продажи оценщик оценивает … стоимость ликвидационную кадастровую инвестиционную рыночную При определении стоимости предприятия (бизнес необходимо оценить рыночную стоимость машин, оборудования, транспортных средств в методе … капитализации дохода накопления чистых активов рынка капитала

Доходность бизнеса можно определить при помощи … финансового анализа нормализации отчетности, финансового анализа и анализа инвестиций нормализации отчетности анализа инвестиций нормализации отчетности и финансового анализа «…» является обязательным разделом в отчете об оценке бизнеса Допущения и ограничения

Сведения о генеральном директоре оценочной компании Сопроводительное письмо

В доходном подходе для оценки стоимости инвестиционного проекта может быть использован метод … реальных опционов (модель Блэка–Шоулза) дисконтированных денежных подходов капитализации дохода Реструктуризация в рамках инвестиционной стратегии напрямую воздействует на.. финансовую структуру капитала предприятия величину чистой прибыли величину капитальных вложений Неверно, что стандартом стоимости является … стоимость рыночная нормативно рассчитываемая инвестиционная ликвидационная

В отчете об оценке указывать последовательность определения стоимости объекта оценки … обязательно, в соответствии с требованиями ФСО не обязательно обязательно, в соответствии с требованиями Федерального закона № 135

Неверно, что … подход основан на принципе замещения сравнительный доходный затратный

Когда стоимость предприятия при его ликвидации выше, чем действующего предприятия, в оценке бизнеса используется метод … стоимости чистых активов ликвидационной стоимости капитализации дохода

Сочетание имущественных прав, связанных с объектом, при котором обеспечивается его максимальная стоимость, является принципом … ожидания вклада экономического разделения замещения

Риск, обусловленный факторами внешней среды, называется … систематическим несистематическим имущественным

Прирост стоимости в результате применения техник реструктурирования является … эффектом от реструктуризации косвенным не является прямым Расчет прямого эффекта от реструктуризации осуществляется на основе метода … дисконтированных денежных потоков накопления чистых активов рынка капитала

Косвенный эффект от реструктуризации выражается в … операционной синергии повышении мультипликатора «цена / прибыль» наибольшем стоимостном разрыве

Под внешней реструктуризацией понимают повышение стоимости акционерного капитала за счет изменения … операционной, инвестиционной и финансовой деятельности предприятия величины капитальных вложений структуры активов, реорганизации и сохранения корпоративного контроля

Основной целью финансового анализа в рамках процедуры реструктуризации является … выявление факторов, «движущих» стоимость выявление динамики показателей расчет коэффициентов ликвидности и платежеспособности

Модель Эдвардса–Белла–Ольсона устраняет недостаток … подхода к оценке бизнеса сравнительного затратного доходного

71. Требования к информации содержатся в Федеральном стандарте оценки (ФСО) … № 1 № 8 № 3

72. В отчете об оценке указывают … дату составления отчета даты проведения оценки, определения стоимости и составления отчета, а также дату сдачи отчета заказчику дату проведения оценки дату определения стоимости дату сдачи отчета заказчику К методам оценки бизнеса, основанным на анализе доходов, относят … метод дисконтированных доходов метод ликвидационной стоимости метод рынка капитала Стоимость неконтрольного пакета акций можно определить с помощью метода … сделок стоимости чистых активов рынка капитала

Для случая стабильного уровня доходов в течение неограниченного времени коэффициент капитализации … дисконтирования равен ставке меньше ставки больше ставки

Если известно, что оборотные активы предприятия составляют 200 000 ден. ед., сумма активов – 700 000 ден. ед., а заемный капитал – 300 000 ден. ед., то коэффициент автономии равен … 0,29 0,57 0,43

При определении величины обязательств оценщик должен учесть величину обязательств, необходимых к погашению на дату проведения оценки, и … выданные гарантии, а также дебиторскую задолженность нераспределенную прибыль выданные гарантии дебиторскую задолженность

Товарно-материальные запасы в целях оценки рыночной стоимости предприятия могут быть оценены по … стоимости балансовой специальной рыночной Модель Эдвардса–Белла–Ольсена позволяет рассчитать … стоимость акционерного капитала стоимость всего инвестированного капитала стоимость заемного капитала разницу в стоимости между акционерным и заемным капиталом Стоимость оцениваемого объекта в отчете об оценке указывается в виде … единой величины интервала стоимости единой величины или интервала стоимости – в зависимости от того, как указано в задании на оценку Оценщик указывает дату оценки объекта в отчете об оценке, руководствуясь принципом… Изменения стоимости Полезности Соответствия Предельной производительности В случае выбора аналогов среди западных компаний необходимо провести с отчетностью оцениваемой компании процедуру … Нормализации Инфляционной корректировки Трансформации Стоимость предприятия, определенная сравнительным подходом, составляет …, если известно, что мультипликатор «цена/прибыль» по компанияманалогам составил 6,3; «цена/денежный поток» – 10,5; «цена/выручка» – 4,3 (в расчетах значимость мультипликаторов принимается как равная), деятельность оцениваемой компании убыточна, ее выручка составила 1 200 000 ден.ед., а денежный поток – 200 000 ден.ед. 2 100 000 ден.ед. 3 630 000 ден.ед. 5 160 000 ден.ед. Для определения величины ликвидационной стоимости используется формула «…» Ликвидационная стоимость активов предприятия минус затраты на ликвидацию минус обязательства сумма ликвидационной стоимости активов предприятия ликвидационная стоимость активов предприятия минус затраты на ликвидацию Метод сделок основан… На активах оцениваемой компании На оценке минаритарных пакетов акций компаний-аналогов На оценке контрольных пакетов акций компаний-аналогов На будущих доходах оцениваемой компании Модель Эдвардса-Бэлла-Ольсона устраняет недостаток…подхода в оценке бизнеса Затратного Сравнительного Доходного Основным недостатком затратного подхода в оценке бизнеса является … Его умозрительность Отсутствие учета перспектив развития бизнеса Отсутствие достоверной информации об объекте оценки Для целей оценки дебиторской задолженности специалист должен изучить … Справку бухгалтерии о составе и сроках возникновения и погашения дебиторской задолженности Договоры с покупателями и заказчиками Договоры с кредитными учреждениями Чтобы принять результаты метода рынка капитала к согласованию с результатами доходного и затратного подходов, необходимо … Не применять никаких корректировок Применить скидку за низкую ликвидность Применить премию за контроль и при необходимости сделать скидку за низкую ликвидность Применить скидку за неконтрольный характер Если в методе дисконтированных денежных потоков используется бездолговой денежный поток (денежный поток для инвестированного капитал, то в инвестиционном анализе … и исследуется чистый оборотный капитал исследуются капитальные вложения исследуется изменение остатка долгосрочной задолженности Метод «предполагаемой продажи» исходит из предположения о том, что … владелец предприятия не меняется в остаточном периоде величины амортизации и капитальных вложений равны в остаточном периоде должны сохраняться стабильные долгосрочные темпы роста Дата оценки в задании на оценку, в соответствии с нормативными документами в области оценочной деятельности, обязательно должна совпадать с датой … в отчете об оценке составления отчета об оценке проведения оценки определения стоимости осмотра В отчете об оценке бизнеса принято приводить обзор … региона и отрасли макроэкономики и отрасли макроэкономики страны, региона и отрасли макроэкономики и региона Неверно, что стандартом стоимости в соответствии с ФСО является … стоимость действующего предприятия инвестиционная стоимость рыночная стоимость

- Что произойдет с ошибкой выборки, если вероятность, гарантирующую результат, увеличить с 0,683 до 0,954; с 0,683 до 0,997; с 0,954 до

- Отчет о финансовых компаниях Отдел маркетинга компании планирует на следующий год получить

- Выпуск продукции предприятия (тыс. руб.) за отчетный период характеризуется данными табл. 2. Таблица 2 Готовой продукции —всего

- Правило Марковникова. Современное объяснение. Реакция бромистого водорода с пропеном и 3,3,3-трифторпропеном. Объясните