- Главная

- Обучение

- Показатель долговой нагрузки: его смысл и формулы расчета

Что такое показатель долговой нагрузки?

Показатель долговой нагрузки — это тип финансового коэффициента, который сравнивает долг компании с другими показателями, такими как собственный капитал или активы. Он используется для измерения левереджа компании, который показывает, какая часть операций компании финансируется за счет собственного капитала по сравнению с долгом.

Существует несколько типов показателей долговой нагрузки, с формулами которых мы сейчас разберемся, но все они используются для того, чтобы внести ясность в источник финансирования фирмы. Это может дать нам ключевой показатель того, насколько хорошо компания сможет противостоять периодам финансовой нестабильности и экономического спада.

Показатель долговой нагрузки является показателем финансового риска. Хотя использование долга или заемных средств само по себе не является причиной для беспокойства – большинству компаний в тот или иной момент придется использовать кредиты для финансирования расширения и других проектов – риск возникает, если у компании слишком много долгов, которые она не в состоянии погасить. Это означает, что компания с большей вероятностью столкнется с финансовыми трудностями и даже может оказаться под угрозой банкротства.

Как рассчитать показатель долговой нагрузки

Расчет показателя долговой нагрузки в конечном счете зависит от того, какой тип вы хотите использовать, поскольку формулы различаются. Все показатели измеряют долг по отношению к вторичному показателю, наиболее распространенными из которых являются собственный капитал и активы.

Таким образом, для всех из них вам нужно сначала определить уровень долга компании, найдя сумму долгосрочного долга компании, краткосрочного долга и любых банковских овердрафтов — все эти цифры должны быть в последнем отчете о прибылях и убытках фирмы.

Как только вы узнаете общую сумму долга, вам также нужно будет знать, с чем вы его сравниваете. Для этого может потребоваться немного больше исследований финансовых показателей компании. Например, вам может потребоваться рассчитать общий акционерный капитал, который представляет собой чистую стоимость компании или общую сумму, которая была бы возвращена акционерам, если бы активы компании были ликвидированы.

Читать еще: Как доля рынка определяет прибыльность?

Формула расчета показателя долговой нагрузки

Как уже упоминалось, формула будет варьироваться в зависимости от точного показателя, на который вы смотрите. Наиболее распространенный показатель долговой нагрузки также известен как отношение долга к собственному капиталу, или коэффициент D/E, который сравнивает общий долг компании с ее акционерным капиталом. Он дает представление о том, как финансируется деятельность компании и насколько фирма способна погасить свои текущие долги.

Формула соотношения долга к собственному капиталу выглядит следующим образом:

D/E = общие обязательства ÷ акционерный капитал

Коэффициент выражается в процентах и показывает нам, какая часть существующего собственного капитала была бы в состоянии погасить любой непогашенный долг.

- Высокий коэффициент передачи – обычно более 50% — означает, что компания имеет большую долю долга, чем собственного капитала, поэтому не сможет погасить свой долг

- Нормальный коэффициент сцепления обычно составляет 25-50%, он показывает баланс собственного капитала и долга, что типично для большинства компаний, переживающих периоды экспансии

- Низкий коэффициент передачи – менее 25% — указывает на то, что компания имеет меньшую долю долга к собственному капиталу и может погасить обязательства, если потребуется. Это считается более низким риском

Однако вы также можете использовать другие типы коэффициентов зацепления или левереджа, такие как коэффициент долга. Вместо того, чтобы рассматривать собственный капитал, коэффициент долга — это показатель общего долга компании по отношению к ее общим активам, выраженный в десятичной дроби или процентах. Он показывает нам, какая часть активов компании финансируется за счет ее долга.

Читать еще: Прибыль компании на акцию (EPS) может помочь вам оценить ее прибыльность

Формула коэффициента задолженности выглядит следующим образом:

Коэффициент задолженности = общая сумма долгов ÷ общая сумма активов

Коэффициент долга менее 1 или 100% говорит нам о том, что большая часть активов компании финансируется за счет собственного капитала, чем за счет долга, в то время как коэффициент долга больше 1 или 100% указывает на то, что у компании больше обязательств, чем активов. Это может означать, что он подвергается большему риску дефолта по своим кредитам, если процентные ставки внезапно будут повышены.

Что такое хорошей показатель долговой нагрузки?

Хороший показатель долговой нагрузки в конечном счете будет зависеть от того, как компания складывается по сравнению с другими компаниями в той же отрасли. Поэтому важно провести свое исследование и выяснить, почему выбранная вами компания может иметь более высокий или более низкий показатель долговой нагрузки по сравнению с аналогичными компаниями и акциями в других секторах.

Важно знать, что высокий показатель долговой нагрузки может быть чрезвычайно распространен в определенных отраслях, которые являются более капиталоемкими. Это означает, что для производства конечных товаров требуется гораздо больше финансовых ресурсов, и большая часть этого капитала должна поступать из долгов, если компания является новой или расширяющейся. Например, телекоммуникационные компании часто имеют высокие показатели, поскольку они должны сделать значительные первоначальные инвестиции в инфраструктуру, прежде чем смогут предоставлять какие-либо услуги потребителям.

Читать еще: Что такое экономические показатели и почему они важны?

Но показатели долговой нагрузки со временем будут меняться. Вот почему более известные и крупные игроки в отрасли будут иметь более низкие показатели по сравнению со своими конкурентами. Как только первоначальные инвестиции будут выплачены, компания может начать использовать любой полученный доход в качестве прибыли, вместо того чтобы выплачивать свой долг.

![]()

Опубликовано: 11.08.2022

Другие статьи

Практически для любого бизнеса заемный капитал — наиболее распространенный источник финансирования операционной и инвестиционной деятельности. Одним компаниям заемные средства дают возможность процветать и развиваться, для других они становятся непосильным грузом. В данной статье рассмотрим, как правильно определить приемлемый объем заемных средств, чтобы безболезненно гасить задолженность по кредитам, оплачивать проценты и сохранить хорошую кредитную историю.

Потребность в заемных средствах и кредитная нагрузка

Кредитная нагрузка представляет собой совокупность платежей по всем кредитам. Ее можно определить в процентах. Кредитная нагрузка в процентах — это отношение суммы ежемесячной выплаты к сумме полученного кредита, выраженное в процентах.

Оптимальный уровень кредитной нагрузки позволяет выплачивать долг и проценты без просрочек и ущерба для деятельности компании, сохранить положительной ее кредитную историю. Каждая компания движется по собственному пути развития, поэтому оптимальный уровень кредитной нагрузки всегда индивидуален.

Общую потребность в заемных средствах определяют, составляя операционные и финансовые планы. При этом оценивают и анализируют реальные возможности компании своевременно погашать привлеченный кредит и начисленные на него проценты.

При планировании важно принять во внимание не только сумму кредита и размер процентов, но и график выплат.

Возможны ситуации, когда график платежей по кредиту может не совпадать с поступлением денег на расчетный счет или в кассу компании.

Пример 1

Компания ведет строительство объекта по договору строительного подряда. Сметная стоимость работ составляет 700 000 руб., срок сдачи объекта — 8 месяцев.

Выполняя строительно-монтажные работы по договору подряда, компания взяла кредит в сумме 500 000 руб. под 20 % годовых сроком на один год. Ежемесячный платеж по кредиту составляет 50 000 руб. Оплата по графику платежей должна производиться в начале месяца, до 5-го числа.

По договору подряда работы принимаются после завершения всего объекта строительства. Заказчик авансирует строительство работ. Аванс в сумме 300 000 руб. по условиям договора подряда перечисляется подрядчику в начале строительства. Окончательная оплата за выполненные работы будет произведена после сдачи объекта заказчику и подписания актов приема-передачи обеими сторонами. В такой ситуации оплата долга и процентов по кредиту может вызвать дополнительные сложности у подрядчика.

Основная часть полученных от заказчика денег израсходована на зарплату рабочим и страховые начисления, на покупку материалов и оплату расходов по их доставке, а также на аренду строительной техники.

Компании нужно так распределить денежные средства, чтобы своевременно погашать кредит, покупать необходимые для строительства материалы и выплачивать сотрудникам заработную плату без задержек в соответствии с положением об оплате труда. Например, иметь лимит денежных средств на расчетном счете, из которого будет погашаться основной долг по кредиту и оплачиваться проценты.

Компания решила установить такой лимит в сумме 300 000 руб. (сумма платежей по кредиту и процентам за 6 месяцев). После шести месяцев со дня получения кредита ожидается поступление денежных средств с других объектов и окончательный расчет с заказчиком.

Определим кредитную нагрузку в процентах по аннуитетному и дифференцированному кредиту.

Пример 2

Компания получила в банке аннуитетный кредит в сумме 2 400 000 руб. сроком на два года на пополнение оборотных средств под 20 % годовых.

Определим кредитную нагрузку в процентах.

За два года компания должна погасить основной долг в сумме 2 400 000 руб. плюс проценты — 960 000 руб. (2 400 000 руб. x 20 % x 2 года).

Общая сумма выплат по кредиту — 3 360 000 руб. Рассчитаем ежемесячный платеж:

3 360 000 руб. / 24 мес. = 140 000 руб.

Тогда кредитная нагрузка составит:

- в месяц — 5,83 % (140 000 руб. / 2 400 000 руб. x 100 %);

- в год — 69,96 % (5,83 x 12 мес.).

Пример 3

Рассчитаем кредитную нагрузку по дифференцированному кредиту. Пусть организация в январе 2016 г. получила дифференцированный кредит под инвестиционный проект в сумме 2 400 000 руб. сроком на три года под 25 % годовых. Погашение долга начинается с февраля 2016 г.

Расчет процентов и выплат по дифференцированному кредиту представлен в табл. 1.

|

Таблица 1. Расчет процентов и платежей по кредиту |

||||

|

Месяц |

Задолженность на конец месяца, руб. |

Процент кредита, % |

Сумма выплаты, руб. |

|

|

основного долга |

процентов по кредиту |

|||

|

2016 г. |

||||

|

Январь |

2 400 000 |

25 |

||

|

Февраль |

2 400 000 |

25 |

100 000 |

50 000,00 |

|

Март |

2 300 000 |

25 |

100 000 |

47 916,67 |

|

Апрель |

2 200 000 |

25 |

100 000 |

45 833,33 |

|

Май |

2 100 000 |

25 |

100 000 |

43 750,00 |

|

Июнь |

2 000 000 |

25 |

100 000 |

41 666,67 |

|

Июль |

1 900 000 |

25 |

100 000 |

39 583,33 |

|

Август |

1 800 000 |

25 |

100 000 |

37 500,00 |

|

Сентябрь |

1 700 000 |

25 |

100 000 |

35 416,67 |

|

Октябрь |

1 600 000 |

25 |

100 000 |

33 333,33 |

|

Ноябрь |

1 500 000 |

25 |

100 000 |

31 250,00 |

|

Декабрь |

1 400 000 |

25 |

100 000 |

29 166,67 |

|

Остаток на 01.01.2017 |

1 300 000 |

|||

|

Итого за 2016 г. |

1 100 000 |

435 416,67 |

||

|

2017 г. |

||||

|

Январь |

1 300 000 |

25 |

100 000 |

27 083,33 |

|

Февраль |

1 200 000 |

25 |

100 000 |

25 000,00 |

|

Март |

1 100 000 |

25 |

100 000 |

22 916,67 |

|

Апрель |

1 000 000 |

25 |

100 000 |

20 833,337 |

|

Май |

900 000 |

25 |

100 000 |

18 750,00 |

|

Июнь |

800 000 |

25 |

100 000 |

16 666,67 |

|

Июль |

700 000 |

25 |

100 000 |

14 583,33 |

|

Август |

600 000 |

25 |

100 000 |

12 500,00 |

|

Сентябрь |

500 000 |

25 |

100 000 |

10 416,67 |

|

Октябрь |

400 000 |

25 |

100 000 |

8333,33 |

|

Ноябрь |

300 000 |

25 |

100 000 |

6250,00 |

|

Декабрь |

200 000 |

25 |

100 000 |

4166,67 |

|

Остаток на 01.01.2018 |

100 000 |

|||

|

Итого за 2017 г. |

1 200 000 |

187 500 |

||

|

2018 г. |

||||

|

Январь |

100 000 |

25 |

100 000 |

2083,33 |

|

Итого за 2018 г. |

100 000 |

2083,33 |

||

|

Всего за период действия кредита |

2 400 000 |

625 000 |

Общая сумма долга, которую следует погасить за два года, составила 3 025 000 руб. (2 400 000 руб. + 625 000 руб.).

Средний ежемесячный платеж будет равен:

2016 г.:

100 000 руб. (основной долг) + 435 416,67 руб. / 12 мес. (проценты по кредиту) = 136 284,72 руб.;

2017 г.:

100 000 руб. + 187 500,00 руб. / 12 мес. = 115 625,00 руб.;

2018 г.:

100 000 руб. + 2083,33 руб. / 12 мес. = 102 083,33 руб.

Кредитная нагрузка за месяц и год:

2016 г.:

- в месяц — 5,68 % (136 284,72 руб. / 2 400 000 руб. x 100 %);

- в год — 68,14 % (5,68 % x 12 мес.);

2017 г.:

- в месяц — 4,82 % (115 625,00 руб. / 2 400 000 руб. x 100 %);

- в год — 57,81 % (4,82 % x 12 мес.);

2018 г.:

- в месяц — 4,25 % (102 083,33 руб. / 2 400 000 руб. x 100 %);

- в год — 51,04 % (4,25 % x 12 мес.).

При дифференцированном кредите самая большая кредитная нагрузка приходится на первый год погашения, далее она уменьшается. Безусловно, дифференциальный кредит намного выгоднее аннуитетного.

Важный момент: аннуитетные кредиты до 18 % годовых при сроке 5 лет оптимальны. Выше 18 % такие кредиты получать невыгодно.

Размер кредита и возможности его своевременного погашения зависят от прибыльности компании, то есть от соотношения ее доходов и расходов. Для простого анализа кредитной нагрузки можно использовать следующие статьи:

- доходы;

- расходы;

- валовая прибыль;

- платежи по кредитам.

Кредитную нагрузку определяют по отношению к прибыли. Соотносится сумма текущей прибыли и сумма всех платежей по кредиту.

Пример 4

Организация получила аннуитетный кредит в сумме 5 000 000 руб. сроком на 5 лет под 18 % годовых. Сумма задолженности по кредиту — 5 000 000 руб. плюс проценты — 450 000 руб. (5 000 000 руб. x 18 % x 5 лет).

Сумма, которую организация должна погасить в течение 5 лет, равна 9 500 000 руб. Ежемесячный платеж будет составлять:

9 500 000 руб. / 60 мес. = 158 333,33 руб.

Данные для расчетов кредитной нагрузки приведены в табл. 2.

|

Таблица 2. Расчет кредитной нагрузки по отношению к прибыли |

||||

|

Показатель |

Январь |

Февраль |

Март |

Итого за квартал |

|

Доходы, руб. |

1 350 000 |

1 200 000 |

1 300 000 |

3 850 000 |

|

Расходы, руб. |

800 000 |

850 000 |

870 000 |

2 520 000 |

|

Валовая прибыль, руб. |

550 000 |

350 000 |

430 000 |

1 330 000 |

|

Платежи по кредитам за месяц, руб. |

158 333,33 |

158 333,33 |

158 333,34 |

475 000 |

|

Кредитная нагрузка по отношению к прибыли, % |

28,79 |

45,24 |

36,82 |

35,71 |

|

Вывод относительно нагрузки |

Приемлемая |

Приемлемая |

Приемлемая |

Приемлемая |

При анализе кредитной нагрузки организация исходила из следующих критериев:

- платежи по кредитам составляют до 25 % от прибыли — кредитная нагрузка практически не ощутима;

- платежи по кредитам составляют от 25 до 50 % — кредитная нагрузка приемлемая;

- платежи по кредитам составляют от 50 до 75 % — кредитная нагрузка стала проблемой;

- платежи по кредитам составляют от 75 до 100 % — кредитная нагрузка критична.

Анализ оптимальной кредитной нагрузки с помощью коэффициентов

Для более детального анализа оптимальной кредитной нагрузки используют следующие аналитические показатели:

- коэффициент долговой нагрузки (КДН);

- коэффициент финансового рычага (Total debt to equity, TD/EQ);

- коэффициент отношения долговых обязательств к внеоборотным активам (Long-term debt to fixed assets, LTD/FA);

- коэффициент текущей ликвидности (Current Ratio, CR);

- коэффициент покрытия процентов (Interest coverage ratio, ICR).

Коэффициент долговой нагрузки

Коэффициент долговой нагрузки — один из главных критериев, которым пользуется банк для оценки благонадежности компании. Формула расчета показателя:

КДН = Долг / EBITDA,

где EBITDA — чистая операционная прибыль до вычета налогов, процентов и амортизации, руб.

Замечания

- 1. В международной практике при вычислении показателя долговой нагрузки обычно учитывают только долгосрочные обязательства, а в российской к ним зачастую добавляют и краткосрочные.

- 2. При учете всех обязательств компании коэффициент долговой нагрузки считается нормальным, если его значение не больше 3, при учете только долгосрочных займов — не больше 2-2,5.

Коэффициент финансового рычага

Коэффициент показывает, сколько заемных средств приходится на каждый рубль собственного капитала. Формула расчета выглядит так:

TD/EQ = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал.

Рекомендуемые значения финансового рычага — от 0,25 до 1. Финансовый рычаг, равный 0,25, свидетельствует об оптимальной долговой нагрузке, равный 1 — о предельной нагрузке.

В разных отраслях TD/EQ может ощутимо различаться. Не всегда большое значение этого коэффициента говорит о неблагоприятном финансовом положении компании. Если, например, компания активно инвестирует средства в собственное развитие, показатель финансового рычага может быть довольно высоким.

Коэффициент отношения долговых обязательств к внеоборотным активам

Данный коэффициент демонстрирует, какая часть основных средств компании финансируется за счет долгосрочных займов. Специалисты считают, что привлечение долгосрочных кредитов оправдано, если речь идет о финансировании инвестиций в основные средства. При этом полученный долговой заем должен гаситься за счет денежных потоков от использования основного средства, на приобретение или создание которого был взят кредит. Формула расчета:

LTD/FA = Долгосрочные обязательства / Внеоборотные активы.

Финансировать внеоборотные активы за счет долгосрочных займов совершенно нормально, поэтому значения этого коэффициента не говорят о наличии проблем. Однако если показатель меньше единицы, можно сделать следующий вывод: часть внеоборотных активов финансируется еще за счет собственного капитала (что тоже нормально) или краткосрочных займов (такое финансирование может быть проблемным для компании).

Коэффициент текущей ликвидности

Коэффициент характеризует способность компании погашать свои краткосрочные обязательства. Формула расчета:

CR = Оборотные активы / Краткосрочные обязательства.

Значение коэффициента текущей ликвидности выше 1 означает, что вся краткосрочная задолженность покрывается за счет оборотных средств и, следовательно, не используется для финансирования внеоборотных активов.

Значение ниже 1 показывает, что часть краткосрочных обязательств идет на финансирование основных средств. Это говорит о серьезной долговой нагрузке и проблемах с выполнением обязательств.

Коэффициент покрытия процентов

Данный показатель позволяет оценить, насколько компания способна обслуживать свою задолженность за счет собственной прибыли. Он характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. С помощью коэффициента ICR можно определить и допустимый уровень снижения прибыли. Формула расчета:

ICR = EBITDA / Проценты по кредитам.

Нормой считается значение показателя выше 1, означающее, что компания направляет на выплату процентов не всю полученную прибыль. Если значение ниже 1, то компания не справляется со своими обязательствами.

Банки очень редко предоставляют отсрочку по выплате процентов, поэтому коэффициент ICRможно рассматривать как определенный запас прочности по обслуживанию процентной нагрузки компании.

Анализ перечисленных коэффициентов нужен для отслеживания динамики финансового состояния компании, так как при оценке долговой нагрузки важно обращать внимание не только на то, насколько приемлемы текущие результаты, но и на их динамику. Если показатели долговой нагрузки неуклонно ухудшаются, то рано или поздно компания может скатиться на дно долговой ямы.

Пример 5

Компания в июле 2015 г. взяла долгосрочный заем в сумме 10 млн руб. под 18 % годовых сроком погашения три года. Кредит взят под инвестиционный проект — закупка нового производственного оборудования. Оборудование было закуплено и введено в эксплуатацию в июле 2015 г.

В 2016 году руководство компании приняло решение взять краткосрочный кредит на пополнение оборотных средств сроком погашения в течение года в сумме 1 млн руб. под 25 % годовых.

Кредитные средства по краткосрочному кредиту поступили на расчетный счет компании в июле 2016 г. В июне 2017 г. краткосрочный кредит был погашен. Проанализируем динамику показателей долговой нагрузки компании в течение трех лет.

Данные расчетов по полученным кредитам и начисленным процентам приведены в табл. 3.

|

Таблица 3. Расчеты по кредитам и процентам, руб. |

||||

|

Операции по кредиту |

В месяц |

За 2015 г. |

За 2016 г. |

За 2017 г. |

|

Оплата долга по долгосрочному кредиту |

277 777,78 |

1 666 666,67 |

3 333 333,33 |

3 333 333,33 |

|

Оплата долга по краткосрочному кредиту |

83 333,33 |

500 000 |

500 000 |

|

|

Оплата процентов по долгосрочному кредиту |

50 000 |

300 000 |

600 000 |

600 000 |

|

Оплата процентов по краткосрочному кредиту |

20 833,33 |

125 000 |

125 000 |

|

|

Итого оплата процентов |

300 000 |

725 000 |

725 000 |

|

|

Задолженность по долгосрочному кредиту |

8 333 333,33 |

5 000 000 |

1 666 666,67 |

|

|

Задолженность по краткосрочному кредиту |

500 000 |

Данные по основным средствам компании и начисленной по ним амортизации, необходимые для определения EBITDA, отражены в табл. 4.

|

Таблица 4. Основные средства и амортизационные отчисления, тыс. руб. |

|||

|

Операции по основным средствам |

2015 г. |

2016 г. |

2017 г. |

|

Балансовая стоимость основных средств |

13 440 |

13 440 |

13 440 |

|

Поступление основных средств |

10 000 |

||

|

Накопленная амортизация |

1340 |

2420 |

3500 |

|

В том числе амортизация за год |

580 |

1080 |

9940 |

|

Остаточная стоимость основных средств |

12 100 |

11 020 |

9940 |

Показатели бухгалтерской отчетности и анализ долговой кредитной нагрузки представлены в табл. 5.

|

Таблица 5. Анализ показателей долговой кредитной нагрузки, тыс. руб. |

||||

|

№ п/п |

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Баланс |

||||

|

1 |

Внеоборотные активы (стр. 2 + стр. 3) |

12 600 |

11 470 |

10 240 |

|

2 |

Основные средства |

12 100 |

11 020 |

9940 |

|

3 |

Нематериальные активы |

500 |

450 |

300 |

|

4 |

Оборотные активы (стр. 5 + стр. 6 + стр. 7) |

2650 |

4650 |

4577 |

|

5 |

Запасы |

1200 |

1480 |

920 |

|

6 |

Краткосрочная дебиторская задолженность |

800 |

1170 |

1797 |

|

7 |

Денежные средства |

650 |

2000 |

1860 |

|

8 |

Краткосрочные финансовые вложения |

150 |

100 |

250 |

|

9 |

Итого активы (стр. 1 + стр. 4 + стр. |

15 400 |

16 220 |

15 067 |

|

10 |

Собственный капитал (стр. 11 + стр. 12) |

5850 |

9350 |

12 150 |

|

11 |

Уставной капитал |

100 |

100 |

100 |

|

12 |

Чистая прибыль |

5750 |

9250 |

12 050 |

|

13 |

Долгосрочные кредиты и займы |

8333 |

5000 |

1667 |

|

14 |

Краткосрочные кредиты и займы |

500 |

||

|

15 |

Кредиторская задолженность |

1217 |

1370 |

1250 |

|

16 |

Итого пассивы (стр. 10 + стр. 13 + стр. 14 + стр. 15) |

15 400 |

16 220 |

15 067 |

|

Финансовый результат |

||||

|

17 |

Доходы за год |

25 150 |

27 120 |

26 450 |

|

18 |

Расходы за год |

21 400 |

23 620 |

23 650 |

|

19 |

Валовая прибыль от продаж за год (стр. 17 – стр. 18) |

3750 |

3500 |

2800 |

|

20 |

Амортизация |

580 |

1080 |

1080 |

|

21 |

Проценты по кредитам полученным |

3000 |

7250 |

7250 |

|

22 |

EBITDA (стр. 20 + стр. 21) |

3580 |

8330 |

8330 |

|

Расчетные показатели финансового анализа |

||||

|

23 |

Коэффициент долговой нагрузки (стр. 13 / стр. 22) |

2,33 |

0,66 |

0,20 |

|

24 |

Нормативное значение коэффициента долговой нагрузки |

не более 3 |

не более 3 |

не более 3 |

|

25 |

Коэффициент финансового рычага ((стр. 13 + стр. 14 + стр. 15) / стр. 10) |

1,63 |

0,73 |

0,24 |

|

26 |

Нормативное значение коэффициента финансового рычага |

1 |

1 |

1 |

|

27 |

Коэффициент отношения долговых обязательств к внеоборотным активам (стр. 13 / стр. 1) |

0,66 |

0,44 |

0,16 |

|

28 |

Нормативное значение коэффициента отношения долговых обязательств к внеоборотным активам |

1 |

1 |

1 |

|

29 |

Коэффициент ликвидности (стр. 4 / (стр. 14 + стр. 15)), ед. |

2,18 |

2,49 |

3,66 |

|

30 |

Нормативное значение коэффициента ликвидности, ед. |

выше 1 |

выше 1 |

выше 1 |

|

31 |

Коэффициент покрытия процентов за счет прибыли (стр. 22 / стр. 21), ед. |

1,19 |

1,15 |

1,15 |

|

32 |

Нормативное значение коэффициента покрытия процентов за счет прибыли |

больше 1 |

больше 1 |

больше 1 |

Этапы анализа

Этап 1. Оценим благонадежность компании. Из данных табл. 5 видно, что коэффициент долговой нагрузки (Долг/EBITDA) не превышает норму. В 2015 году он составил 2,33, в 2016 г. снизился до 0,66, а в 2017 г. его значение было минимальным — 0,20. Коэффициент долговой нагрузки не превышает норму, следовательно, компанию можно назвать надежным заемщиком.

Другие аналитические показатели (коэффициент ликвидности, коэффициент отношения долговых обязательств к внеоборотным активам, коэффициент покрытия процентов за счет прибыли) были в пределах нормы, поэтому компания решила взять еще кредит на пополнение оборотных средств в 2016 г.

Этап 2. Проанализируем, сколько заемных средств приходится на 1 руб. собственных.Показатель финансового рычага в течение трех лет неуклонно сокращался. В 2015 году он был еще довольно высоким и составлял 1,63. Этот факт свидетельствует о том, что компания активно инвестирует средства в собственное развитие (в 2015 г. закупалось оборудование для развития нового производства). В 2016 году этот показатель соответствовал норме — 0,73, а в 2017 г. его значение составило 0,24 (это практически в пределах нормы, так как нижний предел нормы — 0,25). Коэффициент финансового рычага в 2016 г. свидетельствует об оптимальной долговой нагрузке.

Этап 3. Проанализируем, какая часть основных средств финансируется за счет «длинных» займов. У компании за 2015–2017 гг. коэффициент отношения долговых обязательств к внеоборотным активам снизился с 0,66 (2015 г.) до 0,16 в 2017 г. В 2015 году 66 % внеоборотных активов профинансированы за счет долгосрочных займов, в 2017 г. — всего 16 %. Остальное финансирование происходит за счет собственного капитала.

Этап 4. Оценим уровень текущей ликвидности.

У строительной компании на протяжении всех трех лет коэффициент текущей ликвидности больше единицы (2015 г. — 2,18; 2016 г. — 2,49; 2017 г. — 3,66), что говорит о высоком уровне ее платежеспособности. Краткосрочная задолженность покрывается за счет оборотных средств и не используется для финансирования внеоборотных активов.

Этап 5. Оценим, как обстоят дела с обслуживанием займов. У компании процентная нагрузка больше 1. Величина этого показателя в 2015 г. была 1,19, а в 2016–2017 гг. — 1,15. Значит, ситуация в компании устойчивая, она в состоянии обслуживать долги.

Оптимальная кредитная нагрузка для компании была отмечена в 2016 г., когда заемные средства составили 73 % от собственного капитала компании.

Вывод по итогам расчета всех финансовых показателей: компания финансово устойчива, платежеспособна, может своевременно гасить долги и проценты по кредитам.

Традиционно лимиты долговой нагрузки устанавливаются компаниями на год и в дальнейшем корректируются (например, ежеквартально). Можно выбрать два лимита, действующих одновременно:

- первый лимит — чистый долг не должен превышать 2,5 ? EBITDA за год;

- второй лимит — чистый долг не должен быть выше, чем половина от суммы выручки.

Рекомендации по оптимизации долговой нагрузки

Для оптимизации долговой нагрузки нужно:

- правильно определить срок кредитования. Желательно, чтобы срок кредитования соответствовал сроку реализации инвестиционного проекта. Брать короткие кредиты на долгосрочный проект рискованно. Внедрение инвестиционных проектов — процесс длительный, поэтому прибыль такой проект будет приносить через несколько лет. Краткосрочные кредиты не могут быть погашены от прибыли по реализации инвестиционного проекта;

- определить валюту кредита. Если бизнес зависит от изменения валютных курсов, следует быть более осторожными в управлении кредитной нагрузкой. Компании, занимающиеся импортными или экспортными операциями, находятся в постоянной зависимости от динамики курса доллара, евро или других валют. Значит, следует тщательно продумать, в какой валюте брать кредит;

- соблюдать взятые обязательства по кредиту. После выдачи денег любой банк ожидает от заемщика, что он будет честным в обслуживании кредита и пунктуальным в предоставлении документов, указанных в кредитном договоре. Даже если заемщик выплачивает кредит вовремя, банку важно знать, как расходуются выделенные средства. Если деньги идут не на то, что прописано в договоре (касается инвестиционных кредитов), то могут возникнуть проблемы с банком и налоговой инспекцией. Заинтересованность в долгосрочном сотрудничестве и элементарная порядочность в конечном итоге выгодны обеим сторонам. Вероятность того, что в сложное время банк сможет пойти клиенту навстречу, будет значительно выше.

Подводим итоги

Один из основных критериев оптимизации бизнеса, успешного развития компании —определение приемлемых объемов заемных средств. Предельно допустимая доля заемного капитала зависит от качества заемных средств, то есть от структуры кредитного портфеля по срокам погашения, и возможностей банков в предоставлении долгосрочных заемных средств.

Предельную кредитную нагрузку следует определять, исходя из лимита долговой нагрузки (соотношение «общий банковский долг/EBITDA»), который не должен превышать три единицы.

Лимит долговой нагрузки, как правило, контролируют непосредственно банки-кредиторы. Целевые значения для таких контрольных соотношений, как «собственный/заемный капитал», «долгосрочные/краткосрочные займы», организация устанавливает раз в год при утверждении годовых бюджетов. На основании этих показателей определяют максимально возможную сумму кредитования.

Статья опубликована в журнале «Планово-экономический отдел» № 9, 2017

Любой кредит имеет свой конечный срок. Наступает момент, когда его нужно погашать, еще и уплачивая проценты. Чем больше обязательств у компании, тем ниже становится ее платежеспособность. То же самое касается и физических лиц – при рассмотрении заявок на новые займы кредитор уточнит, какая часть официального дохода уходит на погашение уже имеющихся кредитов. Поэтому, чтобы кредитные платежи не стали непосильным грузом, необходимо контролировать долговую нагрузку.

Как определить комфортный уровень долга для компании

Показателем, который отображает уровень обременения обязательствами, выступает долговая нагрузка. Чтобы ее рассчитать, нужно суммировать все долги и разделить их на EBITDA. Полученное значение покажет, за сколько лет организация сможет погасить свои обязательства при текущем уровне прибыли.

Этот коэффициент используют кредиторы при рассмотрении возможности дополнительного кредитования. Инвесторы с помощью этого показателя анализируют благонадежность компании, оценивая возможность инвестиций в предприятие. Финансовые управленцы оценивают платежеспособность компании, ее долговую нагрузку, итоги деятельности предприятия за период, а также рентабельность инвестиций.

Условие по соблюдению определенного значения долга к EBITDA обычно включается банками в ковенанты кредитных договоров. Организация должна поддерживать уровень долговой нагрузки на протяжении действия договора, иначе банк потребует уплатить неустойку или воспользуется правом требования досрочного погашения всего кредита.

EBITDA – что это такое?

Источником средств для погашения долгов организации выступает EBITDA. Такое название получила прибыль, из которой еще нужно уплатить налоги, кредитные проценты и вычесть амортизационные отчисления. Аббревиатура расшифровывается просто:

- E – earnings (прибыль);

- B – before (до);

- I – interest (проценты);

- T – tax (налоги);

- DА – depreciation amortization (износ и амортизация).

Для расчета показателя понадобятся данные формы 2 (Отчет о финансовых результатах) и формы 1 (Баланс). Существует два способа расчета:

- По российским стандартам отчетности (РСБУ). Расчет простой, но и точным его назвать нельзя.

Чистая прибыль + Налог на прибыль + Кредитные проценты к уплате + Амортизационные затраты

Продемонстрировать порядок расчетов можно на следующем примере:

| Млн руб. | |

| Чистая прибыль | 120 |

| Налог на прибыль | 30 |

| Уплаченные проценты | 18 |

| Амортизационные затраты | 50 |

EBITDA=120 + 30 + 18 + 50 = 218 млн руб.

- По международным стандартам отчетности (МСФО или GAAP). Такой расчет трудоемкий, но результат достаточно точный. Здесь потребуется рассчитать дополнительные показатели на основании расшифровки прочих доходов и прочих расходов.

Чистая прибыль + Налоговые отчисления – Налог на прибыль к возмещению + Внереализационные расходы – Внереализационные доходы + Уплаченные проценты – Проценты к получению + Амортизационные расходы – Переоценка активов

Пример расчета:

| Млн руб. | |

| Чистая прибыль | 350 |

| Отчисления по налогу на прибыль | 90 |

| Возмещенный налог на прибыль | 0 |

| Внереализационные расходы | 70 |

| Внереализационные доходы | 65 |

| Проценты к уплате | 160 |

| Проценты к получению | 50 |

| Амортизационные расходы | 220 |

| Переоценка активов | Отсутствует |

EBITDA = 350 + (90 – 0) + (70 – 65) + (160 – 50) + (220 – 0) = 775 млн руб.

EBITDA может быть и отрицательной. Это означает только одно – уже на операционном уровне деятельность организации убыточная.

Расчет финансового и чистого долга

В международной практике под долгом подразумевают только долгосрочные обязательства, привлеченные на цели инвестиционного характера. Но российские компании зачастую короткими кредитами финансируют инвестиционные проекты. Поэтому логично и правильно при расчете долга учитывать длинные и короткие кредиты.

Таким образом, финансовый долг включает в себя все обязательства, по которым организация платит проценты. Данные о долге предприятия есть в пассиве баланса. Финансовый долг можно рассчитать по формуле:

ФД = Долгосрочные займы и кредиты + краткосрочные займы и кредиты

Чтобы понять, способна ли компания в любой момент времени погасить свои долги свободными денежными средствами, нужно рассчитывать чистый долг. Он представляет собой разницу между финансовым долгом и денежной наличностью.

ЧД = ФД – денежная наличность

Чистый долг показывает рациональность использования организацией своих денежных ресурсов. Например, если денежных средств у предприятия больше, чем обязательств, то показатель принимает отрицательное значение. В такой ситуации полное погашение обязательств возможно без ущерба для текущей деятельности. В то же время это может означать неэффективное распределение финансов и расценивается как негативный фактор.

В составе обязательств могут учитываться не только долги, на которые начисляются проценты, но и кредиторская задолженность, отложенные налоговые обязательства, товарные кредиты и т. п.

Помимо своей задолженности, организация может предоставить поручительства за третьих лиц. И в случае если третье лицо не исполняет свои обязательства перед кредитором, то поручителю придется нести солидарную ответственность за должника. Поэтому долг целесообразно увеличивать на выданные гарантии и предоставленные поручительства.

Долг/EBITDA – какая должна быть норма?

Коэффициент показывает, сколько лет организация будет выплачивать долги, если она будет направлять на это всю заработанную прибыль. В идеале этот показатель должен быть как можно меньше.

Необходимо учитывать, что отраслевые значения долговой нагрузки имеют значительный разброс. Некоторые отрасли весьма капиталоемкие, например, тяжелая промышленность. Поэтому целесообразно сравнивать данный показатель среди компаний конкретной отрасли.

Усредненные нормативы Долг/EBITDA для всех отраслей можно сгруппировать так:

- От 0 до 2 – у компании хорошее финансовое состояние и низкая долговая нагрузка. Выплаты обязательств не вызывают затруднений у предприятия.

- От 2 до 4 – средняя долговая нагрузка. Возможно, предприятие находится в стадии реализации какого-либо инвестиционного проекта или в стадии сделок слияния и поглощения.

- Более 4 – кредитование такой организации связано с высоким риском. Погашение обязательств может быть проблематичным.

В случае, когда показатель на протяжении нескольких периодов постоянно растет, это означает, что долги компании увеличиваются быстрее, чем прибыль. При самом пессимистичном варианте, рост показателя может быть связан со снижением прибыли при неизменном уровне кредитных обязательств. Такая динамика является тревожным знаком, ведь предприятие может обанкротиться.

Пример расчета показателя

Для наглядности проанализируем отношение долговых обязательств к EBITDA:

| Показатель, млн руб. | Год | ||||

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| Долг по кредитам и займам | 4800 | 3600 | 4900 | 6000 | 6200 |

| EBITDA | 4250 | 5700 | 7500 | 9400 | 10000 |

| Долг/EBITDA | 1,13 | 0,63 | 0,65 | 0,64 | 0,62 |

Из таблицы видно, что на 31 декабря 2019 года долг компании составил 6200 млн руб., показатель EBITDA равен 10000 млн руб. То есть долг существенно меньше EBITDA, что позволит компании погасить имеющиеся обязательства быстрее, чем за один год.

Если анализировать показатели в динамике, то можно увидеть, что за пять лет долг вырос на 30 %, а EBITDA более, чем в два раза. Положительная динамика EBITDA позволила улучшить показатель долговой нагрузки с 1,13 до 0,62.

Долг/EBITDA: преимущества и недостатки

Коэффициент имеет ряд преимуществ. С его помощью можно сравнивать компании одной отрасли, которые имеют разную систему налогообложения, учетную политику или структуру капитала. Кроме того, компании могут находиться на различных стадиях инвестиционного цикла или иметь индивидуальные кредитные условия.

При этом есть и ряд недостатков в применении данного коэффициента:

- В большинстве случаев долг подразумевает только те обязательства, на которые начисляются проценты. Однако не учитываются такие обязательства компании, как задолженность перед кредиторами.

- EBITDA игнорирует изменения в оборотном капитале. К примеру, хорошим признаком является высокая оборачиваемость запасов, но это в расчете никак не учитывается.

- Амортизация – это неденежная статья, и она не может быть отложена на потом. Ведь оборудование постоянно изнашивается, требуются регулярные инвестиции для замены выбывающего оборудования или для его модернизации. Таким образом, отток денежных средств, возникающий в результате покупки нового оборудования, никак не отразится на показателе.

- В коэффициенте не учитываются будущие доходы. Допустим, компания находится на стадии модернизации производства или собирается выпускать новый продукт. В следующем периоде показатели будут значительно лучше, но инвестор уже упустит этот момент, если будет опираться только на базовый расчет.

- Процентные ставки не принимаются во внимание, хотя фактически они существенно влияют на долговую нагрузку.

- Ставки налога различаются в зависимости от страны. А налоговая нагрузка значительно изменит итоговый финансовый результат.

Таким образом, EBITDA несколько искажает ситуацию. Поэтому при оценке платежеспособности компании показатель долг/EBITDA не может быть единственными критерием. Особенно это касается тех компаний, где имеются большие амортизационные отчисления или существенные процентные платежи по кредитам. Потому что эти цифры увеличивают EBITDA и, на первый взгляд, может показаться, что дела в компании идут отлично. При более глубоком анализе станет понятно, что основную долю EBITDA составляют суммы, которые не относятся к доходам.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Расчет и применение показателя TD/EBITDA

Формула расчета показателя очевидна:

TD/EBITDA = Total Debt/EBITDA

где:

Total Debt — суммарный долг, равный краткосрочному и долгосрочному долгу компании. Подробнее о расчете суммарного долга — в статье «Суммарный долг».

EBITDA — прибыль до вычета налога, процентов и амортизации. О том, как определить ее величину, мы рассказываем в статье «Энциклопедии», посвященной расчету и применению EBITDA.

Показатель TD/EBITDA демонстрирует долговую нагрузку компании по сравнению с ее способностью зарабатывать деньги, которые могут использоваться для обслуживания долга. В этом показателе EBITDA — приблизительная оценка того, какая сумма остается ежегодно в распоряжении компании после оплаты всех операционных расходов.

Чистый долг или Общий долг?

Если у компании есть долг на сумму 500 млн руб., но одновременно с этим есть депозиты и рыночные ценные бумаги на сумму 300 млн. руб., то ее чистый долг — 200 млн руб., так как 60% своего долга компания может моментально погасить, используя свободные деньги.

Очевидно, что в таких условиях показатель Чистый долг/EBITDA будет выглядеть намного привлекательнее, чем Суммарный долг/EBITDA. При этом чистый долг точнее отражает величину долговой нагрузки, поэтому его часто применяют вместо суммарного долга. Но у каждого из этих двух показателей своя роль в анализе финансового состояния.

Чистый долг особенно полезен в том случае, если компания намерена менять структуру долговых обязательств и надо понять, насколько она в состоянии погасить имеющиеся долги. Также чистый долг лучше характеризует текущие риски бизнеса. Этот подход применяется, например, в оценке бизнеса, при подготовке сделок слияния и поглощения и т. п.

Суммарный долг будет более показательной величиной при оценке того, сколько еще долгов может позволить себе компания, так как в этом случае можно сделать предположение, что если у нее на счетах много свободных денег, то они предназначены не для погашения кредитов, а на другие цели: инвестиции, покупки бизнесов и др. Возврат же кредитов, которые сейчас берет компания, придется осуществлять из получаемых ею доходов, то есть EBITDA надо сравнивать с полной суммой долга. Подход, основанный на TD/EBITDA, очень часто встречается в условиях банковского кредитования.

Нормальные значения TD/EBITDA

Чем выше значение TD/EBITDA, тем выше долговая нагрузка компании. Точные требования к уровню показателя будут зависеть от страны, отрасли, текущих процентных ставок и ситуации в компании, но примерные интервалы можно обозначить так:

0…3 — достаточно низкая долговая нагрузка, у компании не должно возникнуть проблем с погашением долга.

3…6 — заметная долговая нагрузка. С такими значениями TD/EBITDA компания работает в периоды реализации крупных инвестиционных проектов, сделок слияния и поглощения, других временных увеличений долга. В большинстве отраслей постоянный уровень TD/EBITDA выше 3 будет рассматриваться как слишком высокий.

> 6 — высокая долговая нагрузка. Такая нагрузка будет приемлемой далеко не для всех компаний.

Использование показателя

Банки используют показатель TD/EBITDA для того, чтобы установить предельную сумму долга, которую они готовы выдать предприятию. Конкретное значение этого ограничения зависит от отрасли, продукта и других условий. Менеджмент компаний также применяют показатель TD/EBITDA для того, чтобы оценить возможности компании привлекать дополнительные кредиты и риски, связанные с текущей долговой нагрузкой.

Для рейтинговых агентств TD/EBITDA — один из показателей, определяющих кредитный рейтинг компании. Хотя они не считают отношение долга к EBITDA эффективным инструментом прогнозирования банкротства, и прямую связь между долговой нагрузкой и рейтингом установить нельзя, тем не менее, заметная связь между рейтингом компании и значением TD/EBITDA прослеживается.

Вот, например, медианные значения TD/EBITDA для компаний с разным кредитным рейтингом за период с 2013 по 2017 годы:

| Кредитный рейтинг | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|

| АА | 0,6 | 0,7 | 1,0 | 1,6 | 1,6 |

| А | 1,2 | 1,1 | 1,3 | 1,5 | 1,6 |

| ВВВ | 2,2 | 2,3 | 2,6 | 2,7 | 2,8 |

| ВВ | 2,8 | 3,0 | 3,2 | 3,3 | 3,6 |

Источник: S&P Capital IQ

Слабые стороны TD/EBITDA

Использование TD/EBITDA как критерия для оценки долговой нагрузки компании связано с рядом ограничений:

- Суммарный долг в подавляющем большинстве случаев подразумевает только финансовый долг, на который начисляются проценты. В результате показатель Долг/EBITDA не учитывает обязательства, которые есть у компании, например, в связи с кредиторской задолженностью.

- EBITDA в этом соотношении отражает свободные деньги, которые есть у компании для обслуживания долга. Но этот показатель только косвенно характеризует возможную сумму свободных денег. Он, например, не учитывает ситуацию с оборотным капиталом. Для некоторых компаний реально располагаемые свободные деньги будут существенно отличаться от EBITDA.

- В расчете предполагается, что все заработанные от операционной деятельности деньги могут учитываться для оценки кредитоспособности. Сумма амортизации и потребность в регулярных инвестициях на замену выбывающего оборудования не принимаются в расчет.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Заемный капитал — это нормальный источник финансирования бизнеса. Наличие долгов у эмитента — не повод сбрасывать компанию со счетов. Другое дело, если размер этого долга слишком большой. Рассказываем, как самостоятельно оценить долговую нагрузку эмитента, на примере реального отчета.

Чем долг отличается от обязательств

По своей природе, эти два понятия схожи, поэтому их часто используют как взаимозаменяемые. В бизнесе их всегда разграничивают, потому что все долги являются обязательствами, но не все обязательства являются долгом.

В финансовой отчетности есть раздел Обязательства, где учитывается задолженность компании перед кредиторами, партнерами, поставщиками и другими контрагентами. Другими словами, обязательства — это сумма, которую компания должна заплатить всем контрагентам.

Долгом считаются только те обязательства, по которым компания несет дополнительные расходы в виде процентов: кредиты и займы. Именно эти суммы используются при расчете долговой нагрузки эмитента.

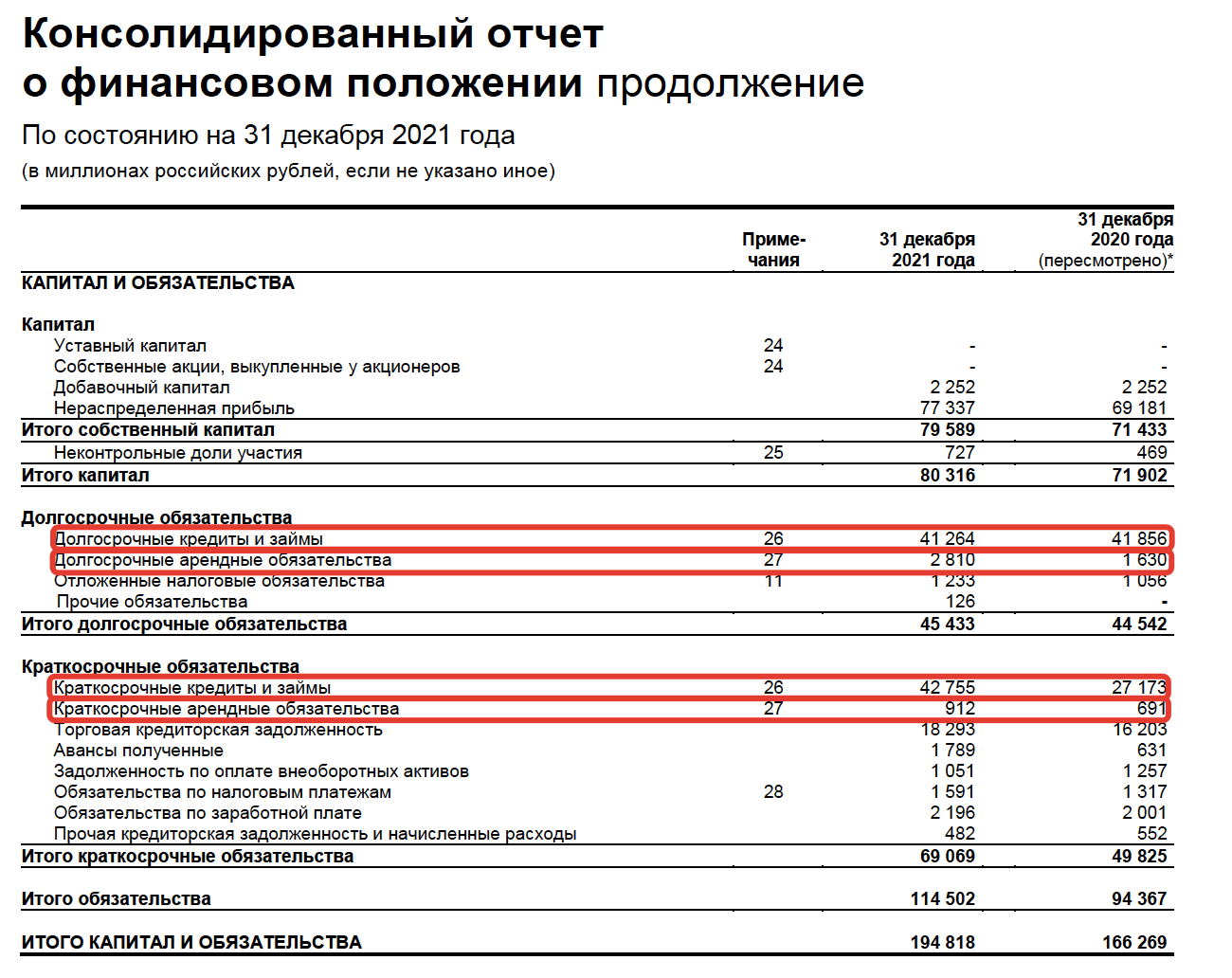

Рассмотрим, какие строки относятся к долгу на примере отчета «Черкизово» за 2021 год:

Отчетность «Черкизово» на сайте эмитента

Из ₽114 502 млн обязательств, долги «Черкизово» составляют ₽87 741 млн, как сумма обязательств по кредитам и займам, а также обязательств по договорам аренды. В случае с «Черкизово» мы имеем дело с лизингом машин и оборудования, что предусматривает процентные платежи.

Обязательства в отчетности всегда разделяют на краткосрочные и долгосрочные. Это помогает оценить текущее состояние бизнеса и прогнозировать его на поздние периоды.

Краткосрочные обязательства

Любые обязательства, которые должны быть исполнены в течение ближайших 12 месяцев. Сюда могут относиться краткосрочные займы или долгосрочные, по которым приближается срок исполнения. Кроме этого здесь учтены выплаты поставщикам за товары или услуги, заработная плата сотрудникам и другие расходы.

Долгосрочные обязательства

Обязательства, срок исполнения которых составляет более 12 месяцев. Это могут быть как финансовые обязательства перед банками, так и длительные контракты с контрагентами, взаиморасчеты по которым запланированы на период свыше 12 месяцев.

Цели долгосрочных займов могут быть разными, но чаще деньги нужны на инвестпроекты, закупку нового оборудования или его обновления.

Как понять, что долг большой

Все познается в сравнении. Чтобы понять насколько сильно закредитована компания, нужно сравнить ее долг с годовой прибылью. Но прежде чем приступить к сравнению, нужно определить реальный размер долга.

Бывает так, что компания использует заемные средства, имея на счетах достаточное количество собственных денег. Когда процентные ставки невелики, предприятия берут кредит на выгодных условиях и не спешат его гасить досрочно. В таких случаях необходимо рассчитать чистый долг компании.

Что такое чистый долг

Чистый долг (NetDebt) — это все долги компании перед кредиторами, скорректированные на размер собственных денежных средств и эквивалентов. Под последними подразумевается любой актив, который можно быстро превратить в деньги, например депозиты.

NetDebt = Краткосрочные кредиты и займы + Долгосрочные кредиты и займы — Денежные средства и эквиваленты

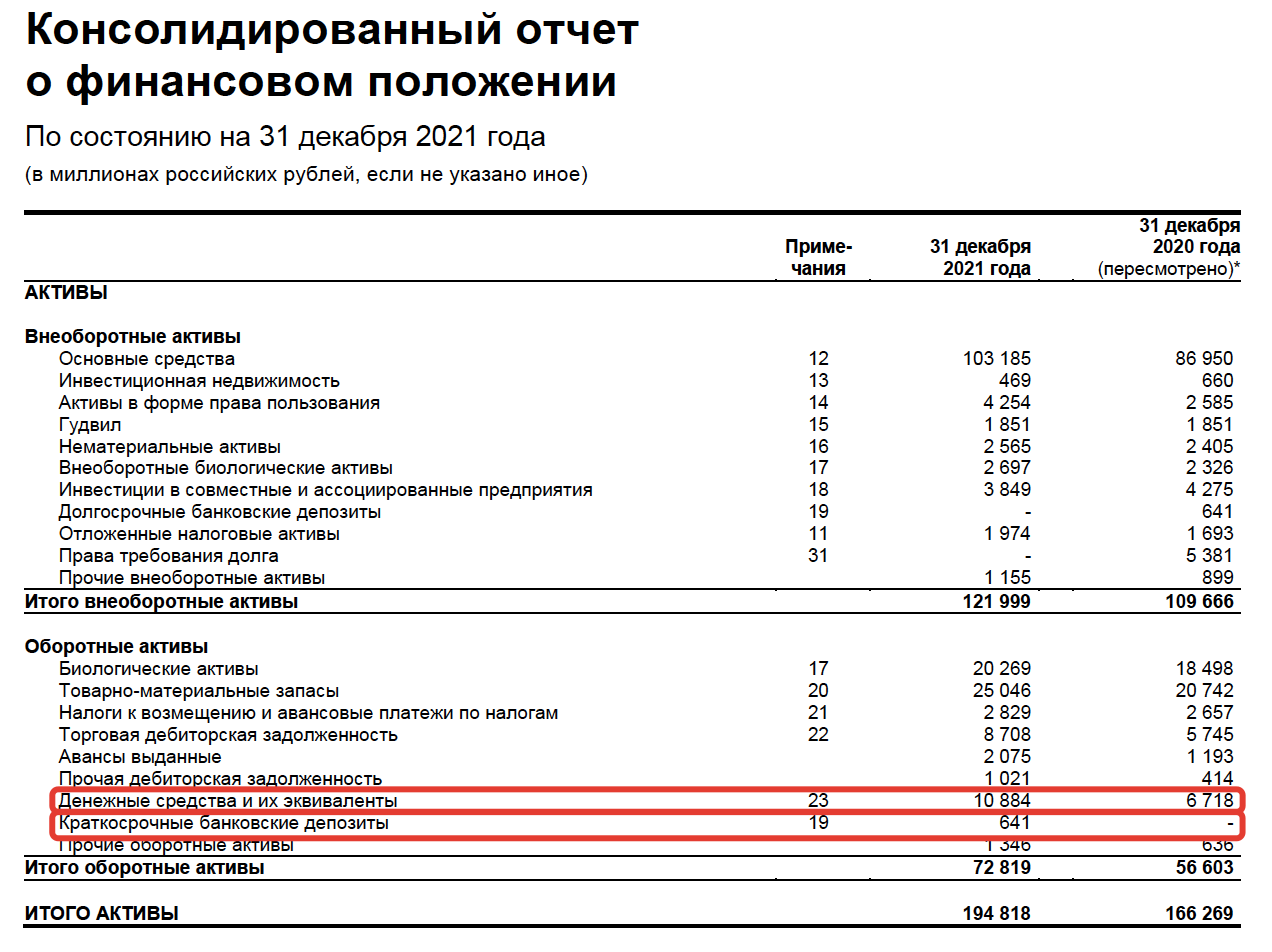

Рассчитаем размер чистого долга компании «Черкизово». Сумму имеющихся средств и денежных эквивалентов компании можно найти в ее отчете, в разделе Активы бухгалтерского баланса.

Отчетность «Черкизово» на сайте эмитента

Сумма имеющихся денежных средств и ликвидных эквивалентов «Черкизово» составляет ₽11 505 млн. Долги компании, как мы считали выше — ₽87 741 млн.

NetDebt = ₽87 741 млн — ₽11 525 млн = ₽76 216 млн

Теперь мы знаем реальный размер долга компании и можем сравнить его с другими показателями.

Мультипликатор NetDebt / EBITDA

Чаще всего чистый долг сравнивают не с чистой прибылью, а с EBITDA. Дело в том, что EBITDA не содержит в себе расходы по процентам. Это позволяет корректно сравнить сумму долга с результатом деятельности компании без учета расходов по процентам.

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов, налогов и амортизации.

Отсутствие амортизации и налогов в расчете EBITDA дает возможность сравнивать мультипликатор NetDebt / EBITDA у компаний с разными системами налогообложения и методами начисления амортизации.

Подсчитаем мультипликатор NetDebt / EBITDA у «Черкизово», исходя из вводных цифр: NetDebt = ₽76 216 млн, а EBITDA = ₽28 870 млн.

NetDebt / EBITDA = 2,6

Такой уровень долговой нагрузки для «Черкизово» является нормой. Среднее значение мультипликатора за последние 5 лет — в районе 3. Это значит, что у компании есть возможность обслуживать долги за счёт притока денежных средств. Чтобы полностью закрыть долги, компании потребуется чуть больше двух лет.

У каждой компании свой предел долговой нагрузки, но есть общие нормы. Комфортным уровнем считается значение мультипликатора — не более 2. Если показатель выше, то могут возникнуть сложности с обслуживанием долга.

Другие способы оценки долговой нагрузки

Наряду с NetDebt/EBITDA инвесторы используют и другие мультипликаторы, чтобы оценить уровень долга эмитента: L/A (Liabilities to Assets) и D/E (Debt to Equity ratio).

L/A (Liabilities to Assets)

L/A (Liabilities to Assets) — отношение общей задолженности компании к сумме ее активов. Показывает долю обязательств компании в ее общих активах. Иногда, этот мультипликатор называют коэффициентом финансового рычага.

Значение больше 50% может говорить о том, что компания финансируется по большей части за счет заемных денежных средств. Значение меньше 50% — наоборот, о большей доле собственных средств в активах.

D/E (Debt to Equity ratio)

Этот мультипликатор показывает, насколько долги компании больше или меньше собственного капитала. По смыслу D/E очень схож с предыдущим мультипликатором — L/A, но он более детальный. Вместо обязательств в числителе — долги, а вместо активов — собственный капитал, составная часть всех активов компании. Чем меньше значение D/E, тем меньше меньше у компании долгов.

Оба мультипликатора лучше использовать для сравнения компаний из одной отрасли. Специфика бизнеса различных компаний сильно отличается. Для одной отрасли, соотношение D/E или L/A 200% будет нормой, а для другой — запредельным значением.

Читайте также

>>>Как правильно рассчитать доходность инвестиций

>>>Сколько акций должно быть в портфеле долгосрочного инвестора

>>>Как комиссии брокера влияют на результат инвестиций

Предприниматели часто берут кредиты на развитие бизнеса. Например, на закупку оборудования или запуск нового направления. Но заемные средства могут привести и к потере своего дела, если нечем расплатиться. Рассказываем, что такое кредитная нагрузка и как ее считать, чтобы кредитные деньги не стали проблемой.

Что такое кредитная нагрузка

Кредитная нагрузка — это сумма всех ежемесячных платежей, которые бизнес платит банкам. Например, производитель деталей для нефтяной промышленности взял 2 кредита на закупку станков и сырья. Каждый месяц предприниматель платит банкам по 120 тысяч рублей. Это и есть кредитная нагрузка.

У каждого предпринимателя своя потребность в кредитах. Но исследования показывают, что в России 58% представителей малого бизнеса нуждаются в заемных средствах для развития своего дела. Поэтому предприниматели активно берут в долг у банков или физических лиц.

Показатель кредитной нагрузки используют, чтобы не допустить финансовые проблемы. Если производитель деталей заплатил по кредиту, а потом — коммунальные платежи, аренду цеха, но на зарплату денег не осталось, то кредитная нагрузка явно бизнесу не по силам. Поэтому нужно регулярно контролировать этот показатель.

Начальник управления клиентских отношений банка «СДМ» Иван Лонкин считает, что показатель кредитной нагрузки объективно демонстрирует, может ли предприниматель рассчитывать на кредит:

«Не всегда физические лица и предприниматели могут объективно оценить уровень будущей кредитной нагрузки при планировании платежей. Кажется, что вот сейчас возьмут кредит, решат текущие вопросы, но недостаточно хорошо оценивают, как будут потом ежемесячно расплачиваться. Именно для этого банки считают уровень кредитной нагрузки и отказывают в кредитах тем, у кого он уже высокий. Предприниматель может взять кредит на текущую, как ему кажется, выгодную сделку, но при этом недооценивать возможные риски. Например, товар может быть плохого качества или не доехать в срок. В итоге у клиента будет и плохой товар, и взятый под него кредит. Также ошибочно брать кредит, в котором платежи рассчитываются из будущей прибыли, а не из текущих доходов. К сожалению, практика показывает, что бывает масса ситуаций, когда ожидаемой будущей прибыли нет, а кредит надо возвращать»

Показатель кредитной нагрузки считают и в процентах. Это делается для удобства и наглядности. Выше мы привели пример, что компания ежемесячно платит 120 тысяч рублей по кредитным платежам. Но много это или приемлемо в разрезе всей финансовой деятельности? Чтобы это оценить — сумму ежемесячных платежей делят на сумму кредита и переводят в проценты.

Например, производство берет кредит 3 000 000 рублей на покупку станков на 3 года под 20 %. За 3 года компания должна вернуть:

- Основной долг — 3 000 000 рублей.

- Проценты — 1 800 000 рублей (3 000 000 x 20 % x 3 года).

- Общая сумма долга — 4 800 000 рублей.

Считаем ежемесячный платеж — 4 800 000 / 36 месяцев = 133 000 рублей.

Теперь считаем кредитную нагрузку в процентах:

133 000 рублей / 3 000 000 рублей x 100 % = 4,43 % в месяц, а годовая — 53,16%.

Этот показатель удобно оценивать в разрезе новых кредитов: предприниматель увидит, что нагрузка стала больше или меньше. Кроме этого, данные цифры удобно использовать в управленческом учете.

Как определить комфортный уровень долга для компании

Если говорить про малый бизнес, то в большинстве случаев считают прибыль и уже от этого показателя определяют, какую кредитную нагрузку выдержит компания. То есть определяют соотношение прибыли и кредитных платежей. В самом простом варианте используют следующие показатели:

- Доходы;

- Расходы;

- Валовая прибыль;

- Кредитные платежи.

Мы писали в блоге ПланФакт про виды прибыли. Напомним, что валовая прибыль — это разница всех доходов и расходов. Вот как этот показатель используют в расчетах кредитной нагрузки.

Компания по производству деталей в августе проработала с такими показателями:

- Доходы — 1 600 000 рублей;

- Расходы — 700 000 рублей;

- Валовая прибыль(1600 000 — 700 000) — 900 000 рублей;

- Кредитные платежи — 133 000 рублей.

Кредитная нагрузка = 133 000 / 900 000 рублей x 100 % = 14, 8%.

В сентябре поставщики подняли цены на сырье, в цехе провели ремонт и был сезонный спад продаж. В результате компания показала такие результаты:

- Доходы — 1 500 000 рублей;

- Расходы — 1 100 000 рублей;

- Валовая прибыль(1 500 000 — 1 100 000) — 400 000 рублей;

- Кредитные платежи — 133 000 рублей.

Кредитная нагрузка = 133 000 / 400 000 рублей x 100 % = 33, 3%.

Цифры показывают, что в сентябре кредитная нагрузка выросла. Если в следующие месяцы компания увеличит продажи и сократит издержки, то вернет ситуацию к уровню августа. Если продолжится спад продаж, а сырье не упадет в цене, то показатели могут стать еще хуже.

Приемлемая кредитная нагрузка зависит от направления бизнеса. Директор по развитию МСБ в банке SBI Анна Корнелюк определяет ее в 25% от годовой выручки:

«Данное значение — это наша экспертная оценка. Считаем, что с таким уровнем кредитной нагрузки предприниматель может решать текущие вопросы бизнеса за счет кредитных средств или получить дополнительный импульс развития предприятия. При этом, данный уровень не должен стать критическим в случае ухудшения конъюнктуры рынка, иных краткосрочных затруднений. Но каждый волен определять это значение, исходя из своих целей и вводных позиций»

Финансовые эксперты считают, что приемлемая кредитная нагрузка составляет до 50%, а все что выше, приносит бизнесу проблемы.

Зачем нужна EBITDA

Некоторые компании для расчета кредитной нагрузки используют показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль компании до вычета кредитных процентов, налога на прибыль и амортизации по основным нематериальным активам. Этот расчет показывает реальную прибыль предпринимателя, а инвесторы по этому показателю оценивают, как быстро вернут вложенные средства.

Для расчета берут цифры из «Отчета о прибылях и убытках» и добавляют сумму амортизации основных средств и нематериальных активов.

Формула для расчета EBITDA:

Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов).

Затем долг компании делят на показатель EBITDA и получают показатель кредитной нагрузки.

Например, показатель EBITDA у компании из примера выше равен 8 000 000 рублей, а общий долг 4 800 000 рублей. Значит, кредитная нагрузка будет равна:

4 800 000 / 8 000 000 = 0,6.

Считается, чем ниже этот показатель, тем у компании больше шансов расплатиться с долгами без проблем. Эксперты считают, что данный показатель нужно распределять так:

- От 0 до 2 — выплата кредита не вызовет проблем.

- От 2 до 4 — средняя нагрузка. Возможно, предприятие внедряет новое оборудование или запускает проект.

- Больше 4 — есть риск, что компания не сможет расплатиться с кредитом.

Директор департамента разработки продуктов банка «Юнистрим» Лев Соколов считает, что не каждый предприниматель может самостоятельно рассчитать кредитную нагрузку:

«По идее, этим должен заниматься грамотный бухгалтер, чтобы приземлить собственников, которые любят набирать заемные средства. По своему опыту скажу, что предприниматели чаще всего совершают 2 ошибки, когда берут кредиты. Во-первых, не учитывают валютные колебания. Да, можно взять долг в рублях, но и рубль проседает, и в результате возвращаешь больше. А если кредит в долларах или евро, то рисков еще больше. Во-вторых, кредит стоит брать, когда есть отработанная модель бизнеса. Часто предприниматель просто не готов к кредитам. Например, кафе работает какое-то время и каждый день приносит 30 тысяч рублей. Но завтра могут поднять аренду или появятся соседи, которые распугают клиентов, или, в конце концов, новый локдаун. В итоге прибыли не станет, и не будет возможности погасить кредит. Поэтому обязательно нужно закладывать возможность форс-мажора»

На практике не все знакомы с понятием «кредитная нагрузка» и не высчитывают этот показатель даже при кредитовании. Сооснователь Центра загородного строительства «ВИЛЛАВИЛЬ» Тагир Галимов считает, что на это влияют тренды:

«По правилам финансового планирования кредитную нагрузку можно вешать только на бизнес, который уже работает несколько лет. Собственник знает, сколько он будет зарабатывать и какие расходы понесет в ближайшие 2-3 года. Поэтому он берет кредит, а в голове есть цифры, потянет он его или нет. Это свойственно предпринимателям нулевых. Более молодые бизнесмены продают на маркетплейсах или работают с криптовалютой. Эти сферы более рискованные, и там редко привлекают кредиты»

Может ли бизнес обойтись без кредитов

Это зависит от вида бизнеса. Например, если компания работает с тендерами, то вряд ли получится обойтись без заемных средств. Государственные компании требуют обеспечение заявки и контракта, а это иногда миллионы рублей. И если у предпринимателя несколько таких договоров, то вряд ли получится обойтись без кредитов.

Сооснователь салона лазерной эпиляции Lisse Ленар Латыпов считает, что без кредитов развивать бизнес нереально:

«Думаю, что развивать бизнес совсем без обязательств, без кредитов и без инвесторов — невозможно. Это будет ремесленничество или очень долгий рост. Его еще называют органический. Когда мы открываем новые точки, анализируем уже действующие салоны. Смотрим, сколько они приносят, и какая сумма платежа не влечет проблем при погашении кредита. Эти цифры помогают планировать нагрузку в новых салонах. Мы знаем примерно, какие суммы для нас нормальные, а какие неподъемные»

С этим мнение не согласен сооснователь магазина «Ячей» Александр Мясников:

«Мы никогда не брали кредитов. Это принципиальная позиция. При этом один наш магазин работает 15 лет, а второй уже 8. Мы всегда старались откладывать деньги на развитие и делать подушку безопасности. Я часто видел, к чему приводят кредиты в торговом бизнесе. Предприниматели живут не по средствам или не умеют анализировать ситуацию. Они продают несколько лет один товар и уверены, что так будет всегда. Потом берут кредит для закупки, а тренды поменялись, и товар уже не берут. В итоге бизнес разрушается. Поэтому кредиты подходят только тем, кто умеет считать, анализировать и жить по средствам»

Тагир Галимов рассказывает про свой опыт кредитования в экстремальных условиях:

«Мы брали кредит на запуск своей компании в апреле 2020 года, в самый разгар пандемии. Взяли обычный потребительский кредит и уже год успешно работаем. Но мы до этого несколько лет работали в сфере строительных кровельных материалов. Поэтому хорошо представляли все маржинальности и особенности этого бизнеса: какой объем реально продать, по какой цене, в какие периоды. Поэтому кредитная нагрузка не стала для нас проблемой на старте»

Как оптимизировать кредитную нагрузку

Все рекомендации по оптимизации связаны с более глубокой проработкой финансовой политики бизнеса. Нужно стараться, чтобы кредитные деньги не сильно влияли на устойчивость компании. Для этого есть ряд эффективных приемов.

Финансовый учет

Если у предпринимателя есть финмодель, то он контролирует цифры бизнеса. А это значит, что он сразу увидит неподъемную кредитную нагрузку. Например, компании нужны средства для ремонта производственных площадей. Если взять кредит, то ежемесячный платеж равен 70 000 рублей, но финмодель показывает, что такая сумма принесет проблемы. Значит, нужно подождать с кредитом или искать более выгодное предложение.

Подушка безопасности

Конечно, бизнес делают для зарабатывания денег, но не стоит стремиться сразу выводить всю прибыль. Лучше откладывать часть денег, чтобы у компании всегда были средства, которые уменьшат зависимость от кредитных денег. Эти же деньги можно инвестировать или положить в банк, чтобы они работали, пока не понадобятся.

Реструктуризация долга

Если ситуация с платежами стала критичной, то лучше сразу обратиться в банк. Более крупные банки чаще всего идут навстречу предпринимателям, чтобы дать рассрочку или уменьшить сумму кредитных платежей. Но надо готовиться к тому, что банк попросит стратегию по выходу из сложившейся ситуации.

Деньги знакомых или собственные средства

Часть предпринимателей обращаются за деньгами к знакомым или родственникам. Это хороший способ получить средства на развитие под небольшой процент и не зависеть от финансовых структур.

Есть вариант, когда предприниматель дает в долг компании собственные деньги. Только в договоре нужно обязательно указать, что даете деньги без процентов. После этого займ можно без проблем положить на расчетный счет компании. В противном случае появятся вопросы от ФНС, а проценты рассчитают от ставки ЦБ.

Но не стоит обращаться к частникам, которых вы не знаете. Среди таких попадаются представители криминала. Эти люди не станут вести переговоры, если появятся проблемы с возвратом займа. Они просто отберут все, что есть.

Разделять личные деньги и средства бизнеса

Иногда предприниматели не до конца понимают, что у бизнеса есть обязательства. И прежде всего нужно платить по ним, а уже потом тратить деньги на собственные нужды.

Привлечение инвестиций

Для расширения бизнеса или запуска новых проектов можно привлечь инвесторов или новых партнеров. Но в этом случае тоже нужно внимательно просчитать участие новых людей. Они могут не требовать возврата денег, но захотят долю в бизнесе. А это тоже не всегда выгодно. Потому что право влиять на решения может появиться у человека, который смотрит на развитие дела иначе. В будущем это спровоцирует конфликты.

Кроме этого, Лев Соколов советует более вдумчиво вести бизнес-процессы:

«Надо стремиться увеличивать активы. Например, можно купить машину не себе, а в лизинг на компанию. Через какое-то время она станет активом. Так же с помещениями: реально купить объект недвижимости в лизинг и через какое-то время он перейдет в собственность. Его уже можно сдавать по субаренде и получать дополнительные деньги. Если есть сверхприбыль, то часть денег лучше вложить в гособлигации. Это обеспечит какой-то прирост, эти средства реально довольно быстро «вытащить». Еще рекомендую заключить с клиентами долгосрочные отношения на взаимовыгодных условиях. Например, при помощи программы лояльности. Обговорить, например, что клиенты точно закупаются у вас раз в месяц или квартал. Так у бизнеса будет уверенность, что всегда будут деньги, чтобы заплатить кредитные платежи»

Кредиты помогают бизнесу развиваться, но эти же деньги могут стать причиной для закрытия бизнеса. Поэтому предпринимателям нужно наладить финансовый учет, чтобы знать, какое количество заемных денег можно привлечь для продолжения работы. Для этого рассчитывают кредитную нагрузку, которая покажет, как быстро бизнес закроет долги.