Организационно-правовые формы бизнеса в России

Самые распространенные организационно-правовые формы бизнеса в РФ — это ИП (индивидуальные предприниматели) и ООО (общества с ограниченной ответственностью). То, в какой форме вы зарегистрируете свой бизнес, будет влиять на всю последующую жизнь предприятия. Поэтому прежде, чем сделать выбор, взвесьте все.

Павел Орловский, эксперт Контур.Эльбы

Стоит отметить, что не всегда есть выбор между ИП или ООО. Например, есть законные ограничения на виды деятельности для ИП. Среди них производство оружия, космическая деятельность, производство лекарственных средств, страховое дело и т д. Самое значимое ограничение касается производства, оптовой и розничной продажи алкоголя. Кроме того, ИП не может привлечь к участию в бизнесе третье лицо, то есть зарегистрировать бизнес вместе с партнером.

Если ваш вид деятельности не попадает в список запрещенных для ИП, вы собираетесь создать его один и ваши партнеры не предвзяты к ИП, то вам стоит подумать о регистрации в качестве предпринимателя. Если же вы хотите привлечь соучредителей, инвестиции, иметь возможность продать свой бизнес или, скажем, заняться реализацией алкоголя, то вам лучше открыть ООО. А теперь рассмотрим особенности каждой организационно-правовой формы подробнее.

Особенности ИП

В России предпринимательской деятельностью можно заниматься без образования юридического лица с момента государственной регистрации ИП. В этом случае конкретное физическое лицо приобретает статус предпринимателя.

Все имущество, права и обязанности ИП — это имущество, права и обязанности физлица. Все заработанные деньги ИП вправе тратить по своему усмотрению. Не надо спрашивать у себя разрешения на то, чтобы потратить ту или иную сумму на личные нужды. Отчитываться перед самим собой за потраченные средства тоже не надо. Главное — вовремя платить налоги и взносы государству, представлять соответствующую отчетность.

Однако расплачиваться по долгам ИП придется тоже из собственных средств. Однако согласно ст. 446 ГК РФ взыскание не может быть обращено на следующее имущество, принадлежащее ИП на праве собственности:

- жилое помещение (и его части), если оно является единственно пригодным для постоянного проживания;

- предметы домашней обстановки и обихода (одежда, обувь и др.);

- продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума и др.

Регистрация, отчетность и взносы для ИП

Чтобы зарегистрировать ИП, нужно уплатить госпошлину в размере 800 руб. и подать заявление в регистрирующую налоговую инспекцию. Обратите внимание, что ИП, регистрирующиеся в Республике Крым и г. Севастополь до 2015 года, госпошлину не уплачивают.

Вместе с заявлением можно подать уведомление о применении упрощенной системы налогообложения или заявление на получение патента (если есть желание применять данные специальные режимы налогообложения). В течение пяти рабочих дней вы становитесь полноправным предпринимателем.

После этого происходит автоматическая регистрация ИП в Пенсионном фонде РФ (ПФР), куда необходимо уплачивать обязательные страховые взносы на пенсионное и медицинское страхование. В 2014 году это 20 727,53 руб. плюс 1 % от доходов за год свыше 300 000 руб. Фиксированная сумма взносов уменьшается пропорционально дате регистрации и/или снятия ИП с учета. Этот взнос никак не зависит от доходности ИП за год и должен быть уплачен в полном размере до 31.12.2014. Отчетность по данным взносам ИП не сдает.

До 2015 года ИП уплачивают взносы и сдают отчетность по единому взносу на общеобязательное государственное социальное страхование в соответствии с Законом Украины от 08.07.2010 N 2464-VI (см. письмо ФНС от 04.06.2014 № ГД-4-3/10642@).

ИП по умолчанию не застрахован на случай временной нетрудоспособности и материнства, поэтому и пособия ему не полагаются. Однако он может добровольно вступить в правоотношения с Фондом социального страхования (ФСС) и оплачивать взносы. На 2014 год это 1 932,79 руб. Если взносы будут уплачены до 31 декабря, можно рассчитывать на минимальные пособия на случай временной нетрудоспособности и в связи с материнством в следующем году.

После приема первого сотрудника ИП самостоятельно должен зарегистрироваться в ПФР и ФСС уже как работодатель и уплачивать взносы в фонды, исходя из размера выплат сотрудникам, поквартально сдавать по ним отчетность.

ИП нельзя продать или переоформить на другое лицо. Можно лишь сняться с регистрационного учета в качестве ИП, тем самым приостановив свою предпринимательскую деятельность. Имущество, задействованное ранее в предпринимательской деятельности, такой ИП может распродать.

Кто такие ООО?

ООО — это форма юридического лица. В отличие от ИП, юридическое лицо не отождествляется с конкретным физлицом в гражданских правоотношениях. Это отдельное лицо, приобретающее свои права и обязанности, действующее в собственных интересах и не всегда в интересах конкретного собственника организации. Имущество, права и обязанности ООО явно отделены от его владельцев (учредителей).

Это означает, что учредители ООО не отвечают своим имуществом по долгам общества, за исключением мало распространенных случаев, например, когда судом будет доказано, что действия или бездействия учредителей загнали общество в долговую яму. В таком случае судом может быть взыскано имущество учредителей. Поэтому, несмотря на то, что бизнес отчужден от его владельцев, злоупотреблять этим все же не стоит.

С другой стороны, отчужденное имущество общества означает, что учредитель в отличие от ИП не может просто так взять деньги, скажем, из кассы предприятия и купить своему ребенку велосипед. Для того чтобы деньги (имущество) общества стали собственностью учредителя, следует провести процедуру распределения и выплаты дивидендов.

Для выплаты дивидендов необходимо:

- составить и утвердить бухгалтерский отчет, посчитав чистые активы общества и чистую прибыль;

- принять решение о распределении дивидендов (только при наличии чистой прибыли и при условии, что чистые активы больше уставного капитала);

- выплатить собственно дивиденды, удержав и уплатив при этом 9 % НДФЛ.

Чистая прибыль может не соотноситься с суммами на расчетном счете и в кассе предприятия. Потому как чистая прибыль считается по данным бухгалтерского учета. Может случиться, что чистая прибыль есть, а денег для выплаты дивидендов нет или наоборот. Дивиденды можно распределять не чаще, чем раз в три месяца.

Регистрация, отчетность и взносы ООО

Зарегистрировать ООО сложнее, чем ИП. Для начала нужно составить учредительные документы:

- устав общества;

- решение об учреждении ООО (если учредитель один) или договор об учреждении и протокол собрания (если количество учредителей больше одного).

У общества с ограниченной ответственностью должен быть уставной капитал, который не может быть менее 10 000 руб.

Размер уставного капитала каждого из учредителей соответствует его доле в обществе. Внести уставной капитал надо в течение срока, установленного договором об учреждении общества или решением об учреждении общества, но этот срок не может превышать четыре месяца с даты госрегистрации ООО.

У ООО должен быть определен единоличный исполнительный орган: генеральный директор, директор, президент и т д. Вместо единоличного исполнительного органа управление обществом может осуществляться коллегиальным исполнительным органом общества или управляющим.

Директор избирается общим собранием участников общества. С директором должен быть заключен трудовой договор.

Права и обязанности директора и учредителей ООО в значительной степени отличаются. Оперативное управление обществом производит именно директор, а не учредители.

У общества должно быть определено место нахождения постоянно действующего органа, т. е. адрес, где общество фактически будет осуществлять свою деятельность.

Для регистрации ООО надо уплатить госпошлину в 4 000 рублей и подать заявление в регистрирующую налоговую по месту нахождения постоянно действующего органа юридического лица. ООО, регистрирующиеся в Республике Крым и г. Севастополь до 2015 года, госпошлину не уплачивают.

Вместе с заявлением необходимо предоставить:

- учредительные документы в двух экземплярах;

- квитанцию об уплате госпошлины.

Вместе с заявлением можно подать уведомление о применении упрощенной системы налогообложения, если есть желание применять данный спецрежим.

В течение пяти рабочих дней общество будет зарегистрировано, а регистрирующий орган выдаст вам:

1) свидетельство о государственной регистрации ООО;

2) зарегистрированный Устав ООО;

3) свидетельство о постановке на налоговый учет;

4) выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ).

Регистрация общества в ПФР и ФСС происходит автоматически. У ООО нет обязательных платежей в фонды. Они производятся, исходя из установленных тарифов, видов и размера заработной платы работникам и иных вознаграждений физическим лицам. У ООО есть как минимум один сотрудник — директор. Поквартальную отчетность в фонды ООО сдает всегда.

До 2015 года ООО, как и ИП, уплачивают взносы и сдают отчетность по единому взносу на общеобязательное государственное социальное страхование в соответствии с Законом Украины от 08.07.2010 N 2464-VI (см. письмо ФНС от 04.06.2014 № ГД-4-3/10642@).

Основные плюсы и минусы ИП и ООО

Индивидуальные предприниматели |

Общества с ограниченной ответственностью |

Регистрация |

|

|

|

|

|

|

|

|

|

|

Отчетность |

|

|

|

|

|

|

|

Налоги и взносы |

|

|

|

|

|

|

|

Прочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Литература по теме

Гражданский кодекс Российской Федерации:

- Часть первая;

- Часть вторая;

- Часть третья;

- Часть четвертая.

Налоговый кодекс Российской Федерации:

- Часть первая;

- Часть вторая.

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

Указание Центрального банка Российской Федерации от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Рассмотрим основные формы собственности, подходящие для малого бизнеса: ИП, ООО, акционерное общество.

Если цель вашего бизнеса — получение прибыли, количество учредителей не превысит 50 и среди них нет государственных или муниципальных предприятий, рассмотрите три вида организационно-правовой формы: ИП, самозанятость, ООО и непубличное акционерное общество.

Индивидуальный предприниматель (ИП)

Особенность этой организационно-правовой формы в том, что ИП — физическое, а не юридическое лицо. ИП нанимают работников, выступают в роли заказчиков и подрядчиков, но ограничены по видам деятельности.

Преимущества ИП

- для регистрации нужен только паспорт и ИНН,

- открыть ИП — дешево (800 рублей пошлина),

- единолично управляет бизнесом и распоряжается выручкой,

- ИП может вести учет в упрощенном порядке и применять специальные режимы налогообложения,

- ИП легко ликвидировать.

Недостатки

- ИП не получают лицензии на некоторые виды деятельности (производство и продажа алкогольной продукции и лекарств, охранная деятельность, работа с оружием),

- отвечает по обязательствам всем своим имуществом (жилье, автомобили, предметы домашней обстановки и пр.), лично несет административную и уголовную ответственность,

- бизнес ИП ограничен в росте,

- продать ИП невозможно.

Итог: ИП подходит для небольших коммерческих предприятий, но не для бизнеса с серьезными перспективами. Это вариант для новичков, не уверенных в успехе. Или для тех, кто не готов вкладывать в бизнес много денег.

Самозанятый (НПД)

Вообще-то самозанятость или налог на профессиональный доход — это налоговый режим. Самозанятым может быть как ИП, так и физическое лицо без статуса ИП. Остановимся именно на втором варианте.

Особенность самозанятых в том, что они не могут нанимать работников по трудовым договорам и строго ограничены в выручке. А еще они могут только продавать товары собственного производства или оказывать услуги.

Преимущества

- можно зарегистрироваться онлайн через приложение«Мой налог» на телефоне — достаточно скана паспорта и ИНН, нет госпошлин;

- не нужно платить фиксированные страховые взносы, как у ИП;

- низкие налоги: 4 % с доходов при работе с физлицами и 6 % при работе с организациями и ИП;

- нет никакой отчетности;

- не нужны онлайн кассы, вместо этого самозанятые формируют в приложении чеки и передают своим клиентам;

- нет ответственности по обязательствам собственным имуществом (чаще всего оплата поступает по факту продажи товара/ выполнения работы/ оказания услуги);

Недостатки

- нельзя нанимать работников по трудовым договорам, только по гражданско-правовым;

- доход сильно ограничен — максимум 2,4 млн рублей в год;

- нельзя перепродавать товары, продавать подакцизные и маркированные товары, работать по агентским договорам, добывать полезные ископаемые и осуществлять некоторые другие виды деятельности;

- нет выбора системы налогообложения.

Итог: самозанятость подойдет тем, кто собирается только попробовать свои силы в бизнесе. Если начинающий предприниматель захочет пригласить на работу помощника, зарабатывать больше денег, заниматься перепродажей товаров, то нужно будет переходить на следующую ступень — ИП или ООО.

Общество с ограниченной ответственностью (ООО)

ООО — это юридическое лицо. Его работу регулируют учредительные документы. У ООО есть расчетный счет, печать и уставный капитал (минимальный размер 10 000 рублей).

Особенность ООО — учредители: от 1 до 50 человек или других компаний с разными долями в уставном капитале. Отсюда минус: чем больше учредителей, тем больше времени занимает согласование документов и принятие управленческих решений. Вам придется информировать регистрирующий орган о смене учредителей или перераспределении долей уставного капитала.

Преимущества ООО

- нет ограничений по видам деятельности,

- можно применять специальные режимы налогообложения,

- по обязательствам ООО учредители отвечают только своей долей в уставном капитале,

- потенциал для роста компании,

- бизнес продается и покупается,

- можно привлекать инвесторов.

Минусы ООО

- сложная регистрация: требуется много документов, достаточно крупная пошлина (4000 рублей), юридический адрес, устав и пр.

- минимальный уставный капитал 10 000 рублей должен быть внесен деньгами;

- высокие штрафы и серьезная ответственность за уголовные и административные нарушения;

- обязательно нужны расчетный счет и онлайн-касса;

- необходимо вести бухгалтерский учет и периодически сдавать в госорганы отчетность;

- сложно распоряжаться выручкой в собственных целях — дивиденды и зарплата облагаются налогами;

- субсидиарная ответственность.

Итог: ООО подходит тем, кто собирается открыть бизнес с партнерами и активно его развивать.

Непубличное акционерное общество

В непубличном акционерном обществе уставный капитал выражен не долями участников, а акциями. Государство регистрирует акции и регулирует деятельность акционерного общества законодательством о рынке ценных бумаг.

Как у ООО, у акционерного общества нет ограничений по видам деятельности. Учредители отвечают по долгам в рамках доли в капитале. Дополнительное преимущество: продать акции легче, чем переоформить долю ООО. Это позволяет быстро сменить собственника компании без изменения учредительных документов и делает бизнес более конфиденциальным (сделка происходит в простой письменной форме, а изменения в реестр акционеров вносит само общество).

Недостаток: одна группа акционеров может принимать решения вопреки интересам другой группы.

В ООО и АО заложен потенциал для роста компании. Самая популярная форма бизнеса в России — ООО, самая простая — самозанятость, а самая защищенная — непубличное акционерное общество.

Если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим вам квартал работы в Контур.Бухгалтерии.

Традиционно бизнес ведут через несколько субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда деятельность ведут через несколько субъектов на спецрежимах, а консолидированный бизнес превысит ограничения.

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов группы субъектов и другими претензиями ФНС.

Записывайтесь на онлайн-курс про дробление: там известный налоговый юрист рассказыает, к чему придираются налоговики.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет их доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

С апреля 2020 года встречается дробление лиц на ОСНО для применения пониженной ставки страховых взносов (15 процентов вместо 30) для начислений сверх МРОТ для субъектов малого и среднего предпринимательства. При налоговой консолидации право на применение пониженной ставки может быть утрачено.

При консолидации ФНС должна не только объединить доходы, но и учесть расходы и вычеты по НДС «присоединяемых» организаций (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 28.10.2019 N 305-ЭС19-9789). Кроме того, налоговый орган обязан учесть налоги, уплаченные «спецрежимникми» в уменьшение доначисляемого налога на прибыль (Постановление Арбитражного суда Поволжского округа от 12.12.2019 N Ф06-54506/2019, Решение Арбитражного суда Кемеровской области от 07.10.2020 по делу № А27-12017/2020).

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

1. ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами.

Пример выигрыша ФНС в суде (доначисление налога исходя из рыночных цен) — взаимозависимым лицам на УСН сдается имущество по ценам в 14-17 раз ниже рыночных (Определение ВС РФ от 12.07.2019 № 304-ЭС19-10874 по делу № А70-7658/2018).

2. ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС или в признании расходов при упрощенной системе налогообложения.

3. ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

Про некоторые из этих рисков можно почитать в Письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

В деле N А60-11262/2018 налоговый орган исключил из состава расходов суммы заработной платы работников, которые выполняли трудовые функции в интересах другой организации (обе взаимозависимые организации применяли ОСН).

Дробление допустимо, если есть деловая цель и каждый субъект осуществляет самостоятельную деятельность.

С одной стороны, в п.3. Постановления Конституционного Суда РФ от 27.05.2003 N 9-П указано: «недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа».

С другой стороны, есть статья 54.1. НК РФ и Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 «Об оценке Арбитражными Судами обоснованности получения налогоплательщиком налоговой выгоды» (далее по тексту — Постановление № 53). Данные положения во многих судебных актах применяются одновременно, так как в пояснительной записке к законопроекту, который ввел ст. 54.1., говорится о его преемственности ранее сложившейся судебной правоприменительной практике, в том числе Постановлению Пленума ВАС РФ № 53 от 12.10.2006.

В п.1. ст. 54.1. установлено: «Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика». Аналогичный вывод можно сделать из п.1. Постановления № 53.

В п.3. Постановления № 53 указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)». А в абзаце 2 п.9. устанавливается: «Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели» Такая позиция коррелирует с пп.1. п.2. ст. 54.1., о том, что право на уменьшение налоговой обязанности есть если: «основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога».

Пример формального дробления

Юридически товар продается от ООО на общей системе и от ИП на упрощенной системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям, поэтому дробление формально и группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причем уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу одна точка — одно юрлицо, все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т. д.).Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т. д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков бизнеса по географическому принципу (когда юрлица осуществляют один и тот же вид деятельности). В каждой географической области действует отдельный субъект предпринимательской деятельности. В этом случае неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п.18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

- Разделение рисков по видам деятельности (когда юридические лица осуществляют разные виды деятельности). Цели аналогичны описанным в п. 3.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример

Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было 4 участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (различные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

Существует 30-ти страничное Письмо ФНС России от 11.08.2017 № СА-4-7/15895@, в котором ФНС приводит обзор судебной арбитражной практики по «дроблению бизнеса». Оно охватывает период до применения ст. 54.1. НК РФ, однако в Письме ФНС от 11.10.2019 г. N ЕД-4-1/20922@ содержится указание на необходимость его применения в настоящее время (про преемственность ст. 54.1. ранее существовавшей судебной практике уже упоминалось в данной статье).

В уже упомянутом Письме ФНС России от 11.08.2017 есть важное признание налоговиков: «Проведенный анализ судебно-арбитражной практики по делам рассматриваемой категории показал, что исчерпывающий или строго императивный перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения (дробления) бизнеса, отсутствует. Необходимо иметь ввиду, что в каждом конкретном случае совокупность доказательств, собранных в рамках мероприятий налогового контроля, будет зависеть от конкретных обстоятельств, установленных в отношении участников схемы и их взаимоотношений».

Далее идет возможный перечень таких доказательств. Но не все из них являются достаточным основанием для налоговой консолидации. Например, если лица осуществляют аналогичный вид экономической деятельности, то даже при взаимозависимости, они могут быть самостоятельными и такое структурирование бизнеса может иметь разумную деловую цель (как и в случае с ранее приведенным примером аптечного бизнеса — «одна аптека — одно юрлицо»).

Самые важные детали, которые нужно знать бухгалтеру и директору о дроблении бизнеса в 2021 году — в новом крутом (и бесплатном) вебинаре Клерка с Иваном Кузнецовым, одним из ведущих экспертов России по вопросам налоговой и корпоративной безопасности бизнеса. Не пропустите и регистрируйтесь прямо сейчас!

1. Статусные различия ИП и ООО

Индивидуальный предприниматель — физическое лицо, выступает от своего имени. Бизнес ведет единолично. Если собственных средств для развития не хватит, то привлечь сторонних инвесторов ИП не сможет. Кроме того, ИП не является привлекательным партнером для больших компаний, в том числе из-за того, что часто используют специальные налоговые режимы, не предполагающие уплаты налога на добавленную стоимость.

Общество с ограниченной ответственностью — юридическое лицо, функционирует от имени учредителей. Бизнес может вестись как одним лицом, так и несколькими участниками-учредителями. Количество учредителей может быть до 50 человек и каждый из них влияет на управление компанией. Для крупных контрагентов ООО, которые уплачивают НДС, довольно привлекательны как деловые партнеры.

2. Регистрация бизнеса

ИП проще зарегистрировать, поскольку пакет документов меньше, чем у общества. Государственная пошлина — всего 800 рублей. ИП может не иметь печати и не открывать расчетный счет, а также не формирует уставный капитал.

У ООО процедура регистрации сложнее, потребуются такие документы:

- если учредитель один — Устав и решение об учреждении общества;

- если участников двое и более — Устав и протокол о создании общества, договор об учреждении ООО.

Обществу также придется уплатить государственную пошлину в размере 4 000 рублей и открыть счет в банке. Что касается печати, то с 2015 года ее можно не применять, если только федерльное законодательство не предусматривает иного. Но если ООО решит работать с печатью, то сведения об этом нужно включить в устав.

Создание ООО предполагает внесение средств в уставный капитал. Учредители сами определяют его размер, но минимально должно быть 10 тысяч рублей (ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

3. Ограничения на виды деятельности

Законодательство запрещает ИП вести некоторые виды деятельности. Например, предприниматель не может:

- производить алкоголь и торговать алкоголем, за исключением пива;

- осуществлять страховую и банковскую деятельность;

- открывать инвестиционные фонды;

- оказывать услуги ломбарда;

- производить лекарственные препараты;

- быть туристическим оператором.

Компаний эти правила не касаются, и они могут вести любую деятельность. Главное, чтобы это не противоречило законодательству.

4. Налоговый режим

При выборе системы налогообложения нужно учитывать такие особенности: вид деятельности; с кем планируется работать — с гражданами или юрлицами; какой будет структура доходов и расходов; есть ли планы расширять бизнес.

ИП выбирает из пяти режимов:

- Общая, или основная система налогообложения (ОСНО).

- Упрощенная система налогообложения (УСН).

- Единый налог на вмененный доход (ЕНВД) (с 2022 года этот спецрежим отменяется).

- Единый сельскохозяйственный налог (ЕСХН).

- Патентная система налогообложения (ПСН).

Компании выбирают из первых четырех. Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

От выбора системы налогообложения полностью зависит налоговая нагрузка.

5. Отчетность

Налоговая отчетность, которую ООО и ИП обязаны сдавать, зависит не от формы собственности, а от системы налогообложения, которую они применяют.

Бухгалтерский учет и отчетность обязательны только для ООО. ИП вправе не вести бухучет и не сдавать бухгалтерскую отчетность. Решение вести учет ИП может принять самостоятельно, тем самым обеспечит себе контроль над финансово-хозяйственными ресурсами. И в любой момент сможет предоставить достоверную информацию о состоянии бизнеса. Это важно, к примеру, при работе с банком и заключении крупных контрактов. К тому же, ИП может применять упрощенные варианты учета и сдавать упрощенную отчетность.

Что касается работников, то отчетность во внебюджетные фонды (ПФР, ФСС), а также расчеты 6-НДФЛ, справки 2-НДФЛ сдают и ООО, и ИП.

Кассовая дисциплина проще у ИП. К примеру, они могут не оформлять кассовые документы приходные, расходные ордера, кассовая книга, но есть исключение —документы, которые подтверждают выплату зарплаты расчетно-платежные и платежные ведомости.

6. Распределение прибыли

ИП принадлежит все, что он заработал. Причем, средства можно расходовать прямо со счета по корпоративной карте или переводить на личную карту физлица. Главное — вовремя платить налоги и взносы.

Участникам общества доступ к денежным средствам не так прост, но довольно популярен механизм выплаты дивидендов. Их выплачивают из чистой прибыли компании после уплаты налогов и сборов. Распределять дивиденды можно не чаще раза в квартал. С них удерживается и перечисляется в бюджет НДФЛ по ставке 13 %.

7. Как выбрать юридический адрес

ИП юридический адрес не нужен: его регистрируют по месту прописки гражданина. Обществу потребуются документы об аренде помещения (или о собственности на него). Допускается указать домашний адрес учредителя, но это нежелательно. Нужно помнить, что регистрация по массовому адресу может вызвать подозрения деловых партнеров или налоговиков. При этом адрес может быть вполне легитимным, к примеру, его предоставит арендодатель (бизнес-центр).

8. Наем работников

Трудоустраивать могут как ИП, так и ООО. Независимо от того, где работает нанятый сотрудник, у ИП или в организации, его права одинаковы. Трудовое законодательство обязывает каждого работодателя создать нормальные условия труда, заключить трудовой договор, выплачивать причитающиеся компенсации, уплачивать страховые взносы за сотрудников.

9. Ответственность и риски

ИП — статус физического лица, это значит, что по своим обязательствам он отвечает всем принадлежащим ему имуществом. Исключение составляет лишь та собственность, которая в соответствии со ст. 24 ГК РФ не может быть взыскана с владельца.

Участники ООО несут имущественную ответственность в пределах своей доли в уставном капитале. Уголовной ответственности юрлицо не подлежит, но руководителя общества (участников, главбуха и других) могут привлечь. Например, за умышленное уклонение от уплаты налогов (ст. 199 УК РФ). ИП отвечает по уголовным статьям тоже как гражданин: так, за уклонение от уплаты налогов применяются санкции по статье 198 УК РФ. При этом порог суммы неуплаченных налогов, когда ответственность наступает, тоже различается: для ИП — от 900 тыс. рублей, для общества — от 5 млн рублей.

Административная ответственность регулируется КоАП РФ. Варианты наказаний для организаций существенно выше, чем для их должностных лиц. ИП несут административную ответственность как должностные лица. Так, например, за нарушение порядка применения кассовой техники ИП заплатит от 3до 4 тысяч рублей (ст. 14.5 КоАП РФ), с организации за те же нарушения взыщут от 30 до 40 тысяч.

Нужно отметить, что после изменения закона о банкротстве ситуация с мерой ответственности уже не так однозначна. Например, учредители общества могут попасть под субсидиарную ответственность и отвечать по долгам общества всем своим имуществом. Напротив, процедуры личного банкротства для физических лиц делает невозможным применение к ИП субсидиарной ответственности.

10. Как закрыть

Закрыть ИП просто: нужно уплатить госпошлину и подать заявление в налоговую инспекцию или МФЦ. В 2019 году размер госпошлины — 160 рублей. ИП закроют в течение 5 рабочих дней, если заявление подано в налоговую, или через 8 рабочих дней, если в МФЦ. Если остались долги, то их нужно выплатить.

Общество закрывать дольше и сложнее. Есть два варианта:

- самостоятельная ликвидация;

- банкротство.

Решение о ликвидации ООО принимает общее собрание участников. Уведомить инспекцию нужно в течение 3 рабочих дней после принятия решения. Нужно создать ликвидационную комиссию или назначить уполномоченное за ликвидацию лицо. Сформировать и утвердить ликвидационный баланс, выявить кредиторов…

Обе процедуры требуют времени, но в банкротстве участвует еще и арбитражный суд с конкурсным управляющим. В среднем на закрытие ООО уходит от 3 до 5 месяцев.

Читайте также:

Два навыка, без которых продакт-менеджер упрется в потолок

Что случится, если бизнес есть, а регистрации — нет

Как не привлечь внимание налоговой при работе с самозанятыми

На рынке можно встретить множество самых разных форм предпринимательства. Одни из них отличаются большим объемом, другие — обслуживают небольшое количество клиентов. А главное, некоторые виды коммерции сами по себе предполагают развитие до определенных размеров. Малый, средний и крупный бизнес — что это такое, в чем особенности и отличия каждого из них расскажем здесь.

Определение понятий

Предпринимательством считается любая самостоятельная систематическая коммерческая активность. Это значит, что она изначально направлена на получение прибыли за продажу своих товаров, услуг, предоставление имущества в пользование и так далее. Независимо от того, как ведется работа, она должна быть зарегистрирована в установленном законом порядке.

Размеры предприятия определяют множество уникальных критерий его работы. Небольшие фирмы государство традиционно поддерживает, снижая налоги и другие обязательные платежи, к большим — предъявляет много требований, поскольку они приносят огромный доход. Естественно, что молодым предпринимателям важно понимать разницу между всеми формами, чтобы правильно вести свою деятельность.

Малый бизнес на сегодняшний день является самым распространенным. Его проще организовать, даже имея небольшой опыт в работе или его полное отсутствие. Постепенно размеры могут увеличиться до средних, за счет увеличения годового оборота и привлечения большего количества ресурсов.

Крупным предприятием может называться только компания, охватывающая несколько регионов страны или вышедшая на международный уровень. У него всегда есть большое количество конечных потребителей, а значит спрос превышает предложение.

Основные характеристики предпринимательства

Каждая из представленных выше форм имеет свои уникальные черты и особенности. Но некоторые из них объединяют коммерцию в целом:

-

Любое предприятие становится участником рыночных взаимоотношений.

-

Компании в своей работе всегда сталкиваются с двумя основными аспектами: экономической и правовой. Вести деятельность без учета организационных и юридических норм запрещается.

-

Главная функция любой фирмы — участвовать в экономике страны, на территории которой она находится, и вносить требующиеся нововведения, чтобы постоянно развивать ее.

Речь здесь идет об использовании новых технологий, поиске альтернативных источников энергии, сырья и прочего.

Организации всегда зависят от изменений на рынке своих услуг и продаж, они должны подстраиваться под них, чтобы рабочий цикл не прекращался.

Все это важно для предприятия, независимо от его размера, количества клиентов, годового оборота.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Что это такое — малый бизнес: определение и черты

Вопреки распространенному мнению, к небольшому предпринимательству относятся не только ИП, но и маленькие компании, в штате которых находится около 50 человек. Главными особенностями такой формы можно назвать:

-

Небольшую территорию. Речь здесь идет не только о площади, занимаемой офисом фирмы, но и областью обслуживания клиентов.

-

Ограниченный список деятельности. Работать по такому принципу могут магазины, туристические агентства, небольшие производства, стоматологические или другие маленькие клиники, частные учебные заведения, специализирующиеся на курсах.

-

Минимальный набор проверок. Контролирующие органы предоставляют маленьким компаниям надзорные каникулы, а когда они заканчиваются — срок проведения проверяющих мероприятий не превышает 50-ти часов в год.

-

-

Статус не нужно подтверждать специальными средствами. Он определяется годовым оборотом, определенным количеством работников и долевым соотношением к уставному капиталу.

Средний бизнес: определение и признаки

Такие фирмы отличаются зоной охвата. Обычно они включают в себя целую сеть, которая способна обслуживать большую клиентскую аудиторию. Строго говоря, им даже необязательно вести свою работу на территории одного города. Сетевики могут затрагивать целый регион, но при этом не выходить на рынок соседней области. Отличительными чертами также можно назвать:

-

Медленную адаптацию в меняющихся рыночных условиях.

-

Ориентацию на повышение качества товара или обслуживания потребителей услуг.

-

Штат сотрудников от 101 до 250 человек, одновременно обслуживающих предприятие.

-

Годовой оборот не меньше 801 млн рублей и не более 2-х миллиардов.

Что касается сфер деятельности, то такая форма предпринимательства свойственна сетевым торговым компаниям, строительным фирмам, крупным медицинским центрам. В мировой экономике именно средние организации играют самую большую роль, принося государству примерно треть всех доходов. При этом никаких налоговых послаблений или других поддерживающих мероприятий в отношении их не проводится.

Крупный бизнес

К большим компаниям относятся предприятия, производящие существенную часть всех товаров или услуг в своей отрасли. Их объемы заметны во всем: количестве сотрудников, числу продаж, годовом обороте. Но самое главное, они работают не в рамках одного конкретного территориального рынка, а в нескольких регионах страны или на международном уровне. Признаками таких предприятий можно считать:

-

Большой штат работников (не меньше 251 человека).

-

Годовой доход от 2-х миллиардов рублей.

-

Строгое соблюдение порядка в отношении инвентаризации.

-

Большие торговые площади.

Самыми популярными представителями крупного субъекта можно считать таких маститых гигантов, как фирмы Apple, Bosch, Samsung, Coca Cola, BMW. Поскольку работать им приходится во многих странах сразу, они должны придерживаться мирового законодательства и учитывать нормы каждого конкретного рынка. Кроме того, в числе держателей акций фирмы могут быть не только коммерсанты, но и государство. Это дает некоторые поблажки в работе, но вместе с тем накладывает дополнительные обязательства.

Главные плюсы

Каждая из представленных форм предпринимательства имеет свои достоинства и недостатки. Рассмотрим их по отдельности, чтобы представить полную картину. Превосходство малому бизнесу обеспечивают:

-

Небольшой первоначальный капитал. Чтобы открыть компанию, достаточно найти финансовые средства, а затем постепенно увеличивать денежные вливания.

-

Небольшие расходы на обслуживание и оплату обязательных платежей, в том числе заработной платы и налоговых отчислений.

-

Возможность оперативно реагировать на изменения в экономике страны и адаптироваться к ним без потерь.

-

Быстрое возмещение затраченных средств и получение прибыли. В зависимости от сферы деятельности компании, этот срок может составить от полугода до полутора лет.

Малый бизнес в перспективе способен стать средним и крупным, а значит обеспечить наличие новых рабочих мест. При этом плавный заход на рынки позволяет молодым коммерсантам чувствовать себя комфортно.

С ростом бизнеса становится труднее управлять процессами вручную, поэтому необходимо их автоматизировать. Наша компания Клеверенс занимается разработкой ПО для автоматизации бизнеса любых направлений. По отзывам наших клиентов издержки сокращаются до 70%. Посмотреть решения >>

Что касается среднего учреждения, то его плюсами можно считать:

-

Создание большого числа вакансий.

-

Высокую продуктивность работы и капиталовложений.

-

Хорошую доходность.

-

Устойчивость в конкурентной борьбе.

Вместе с тем, на этом этапе предприниматели сталкиваются с большим числом трудностей, но о них мы поговорим несколько позже.

Что касается достоинств крупных фирм, то они принципиально отличаются. Для начала именно такие организации обеспечивают экономическую стабильность своей отрасли и всей страны в целом. Также они могут постоянно вносить в бизнес новые технологии и изменять общую картину коммерции.

Минусы и риски

Как уже говорилось ранее, любая форма предпринимательства имеет свои недостатки. Избежать их практически невозможно, так что коммерсантам остается только принять их и построить работу таким образом, чтобы не чувствовать негативных сторон. Маленьким организациям свойственны следующие несовершенства:

-

Высокий риск неудачи, особенно если владелец фирмы не имеет опыта коммерческой деятельности.

-

Низкий профессиональный уровень как у сотрудников, так и у руководителей, из-за чего организация не может выйти на должный уровень развития.

-

Сложности при необходимости заключения договора кредитования.

Если подвести главный итог, то основным минусом является неопытность и отсутствие полезных связей у руководителя. Имея хотя бы что-то одно, он может выстроить успешный бизнес без особых трудностей.

Недостатками средних компаний можно назвать высочайший уровень конкуренции и необходимости проведения сложной организационной работы. Получение разрешительных документов, привлечение серьезных денежных средств — всего этого удается избежать маленьким фирмам, но не начинающим свой активный рост.

Минусами большой коммерции можно назвать:

-

Избыточную концентрацию на экономике стран, в которых ведутся дела.

-

Узкую локализацию хозяйственных отношений.

-

Невозможность выйти за пределы определенной компании.

Если сравнивать, все формы предпринимательства в части достоинств и недостатков, то в более выигрышном положении все же окажется последний, поскольку его негативные стороны с лихвой покрываются огромными доходами.

Как определить, чем отличается малый бизнес от среднего и крупного

Разница между всеми типами ведения предпринимательской деятельности кроется в деталях. Нагляднее всего их представить в таблице.

Отличительные черты

Малый

Средний

КрупныйШирота охвата

Одно предприятие

Сеть фирм в городе или регионе.

Сеть в разных областях страны или международная.

Трудности получения кредита

Любая сумма

Большие финансы

Отсутствуют

Способность к адаптации

Легко подстраивается под изменения.

Адаптируется трудно и медленно.

Часто само становится инициатором внесения изменений.

Количество работников

Не более 100 человек.

От 100 до 250 сотрудников.

Свыше 251 человека.

Годовой доход

До 2-х миллионов рублей.

До 800 миллионов рублей.

До 2-х миллиардов рублей.В дополнение к этому можно добавить еще одно отличие малого, среднего и крупного бизнеса. Государство всячески поддерживает небольшие фирмы и огромные компании, акционером которой является. При этом среднему предпринимательству буквально приходится бороться со всеми проблемами самостоятельно в условиях жесткой конкуренции. Выходя на этот уровень развития, нужно быть готовым к подобным трудностям.

Основа успеха

Благополучие каждой компании зависит от множества факторов, но если говорить о размерах предприятия, то есть некоторая база, которой следует придерживаться, чтобы добиться максимального результата при минимальной трате ресурсов.

Для маленькой организации крайне важными являются сотрудники, в том числе занимающие руководящие должности и четкий заранее заготовленный план развития. Если следовать ему и наблюдать за эффективной работой каждого работника, можно достичь очень важных побед и свершений.

Среднему предпринимательству необходимо научиться быстро реагировать на изменяющиеся условия. Таким образом, можно избавиться от одного из главных недостатков. Не меньший успех можно достичь при эффективном менеджменте. Именно руководящий состав может способствовать быстрой адаптации.

Крупному бизнесу для длительной работы необходима четкая стратегия, которая сможет нормально функционировать через год, пять и даже десять лет, то есть всегда следует думать о перспективе. Это позволит выживать в самый сложный экономический кризис, выходя из него без больших потерь.

Нормативная регламентация

В нашей стране любая предпринимательская деятельность регламентируется десятками законодательных и нормативно-правовых актов. Самыми важными среди них являются:

-

ГК, поскольку речь идет о гражданско-правовых отношениях.

-

Закон о защите прав юридических лиц и предпринимателей, которым руководствуются надзорные органы.

-

Налоговый кодекс, как один из ключевых документов.

-

Закон о развитии предпринимательства.

Кроме них, необходимо следовать местным нормативным актам, работающим на той территории, где ведется бизнес. А значит крупным фирмам нередко приходится оглядываться на международные законы и правила. Чтобы соблюсти все нюансы, следует ввести в штатное расписание ставку юриста. Небольшим фирмам достаточно обращаться за помощью периодически, а средним и крупным нужен постоянно действующий договор.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Оценка эффективности

Главными показателями, по которым традиционно оценивается успешность функционирования того или иного предприятия, остаются рентабельность и доходность. Но есть и другие важные стороны, от которых зависит окончательный итог. Их можно разделить на 3 ключевые группы:

-

Коэффициент, характеризующий насколько хорошо окупаются издержки производства и инвестиционных вложений.

-

Параметр, выражающий общую прибыльность с продаж.

-

Показатели, определяющие доходность капитала.

Соотнести все коэффициенты в одну схему и вычислить реальную прибыль не так сложно, но процесс требует кропотливого труда. Если рентабельность ниже уровня, на который надеялась компания, следует внести какие-то изменения в работу.

Рассчитывать бюджет таким образом нужно несколько раз за год: в каждом квартале, а затем и итоговым отчетом. Большие и средние предприятия, кроме того, должны вести отдельный учет по каждому из своих офисов, чтобы видеть реальные изменения и слабые места.

Заключение

Крупный, малый и средний бизнес имеют различия и весьма существенные. Но в то же время практически каждая предпринимательская деятельность начинается с нуля, постепенно развиваясь и расширяясь. Поэтому молодым коммерсантам приходится пройти все 3 формы предпринимательства. Естественно, что на своем пути они гарантировано будут сталкиваться с недостатками каждой из систем. При этом основной задачей станет приумножение достоинства, чтобы нивелировать негативные стороны.

Главное в работе не забывать придерживаться установленных правил и норм, иначе не получится выйти на новые рынки и охватить большую аудиторию. Не следует и думать, что большой бизнес — гарантия успеха и долгожительства. Даже самые сильные компании иногда сталкиваются с такими экономическими условиями, пережить которые не получается, в то время как небольшие фирмы просто подстраиваются под новые условия и продолжают наращивать свои активы.

-

Количество показов: 250356

Иллюстрация: Право.ru/Петр Козлов

Это вид притворства, объясняет старший партнёр

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Сергей Савсерис: изображается работа нескольких юридических лиц, которые якобы самостоятельно ведут однотипную деятельность, но на самом деле контроль сосредоточен в одних руках. Это искусственная схема, которая вовсе не характерна для бизнеса, говорит эксперт.

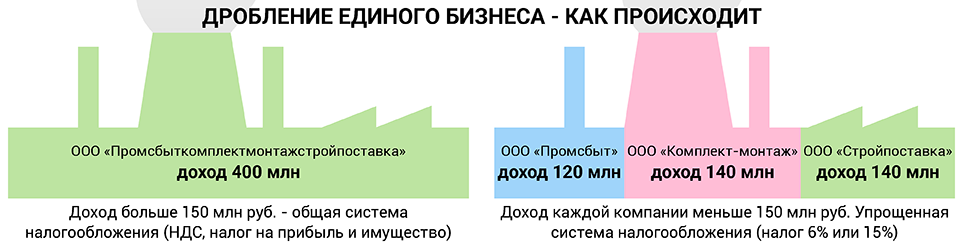

Таким образом незаконно экономят на налогах: применяют специальный налоговый режим, налоговые льготы и так далее. Один из самых частых случаев – дробление бизнеса с целью применять упрощённую систему налогообложения (УСН). На ней компании не платят НДС, налоги на прибыль и имущество. Их заменяют единым налогом – 6% от доходов или 15% от доходы минус расходы. Но воспользоваться таким выгодным режимом может только тот, чьи доходы не превышают 150 млн руб. (лимит для 2019 года). Если они больше, то бизнес могут «делить» на части, чтобы уложиться в лимит.

3

Признаки дробления перечисляет ФНС в Письме от 13 июля 2017 года № ЕД-4-2/13650@ (п. 13.2):

- разделённые организации ведут один и тот же вид деятельности, находятся по одному адресу, используют одни и те же помещения, персонал, материально-техническую базу, одних заказчиков, вовлечены в единый процесс;

- налоговую и бухгалтерскую отчётность ведут одни и те же сотрудники;

- у сотрудников разных фирм одни и те же обязанности;

- документы хранятся в одном месте, используются одни и те же IP-адреса, расчётные счета;

- если сумма доходов приближается к лимиту, то договоры с заказчиками расторгают или заключают с другой фирмой на тех же условиях.

Часто встречающийся пример дробления бизнеса – это сеть точек продаж, каждая из которых представляет собой отдельное ООО, но при этом управляется из общего центра (например, аптеки). Реже встречается дробление в виде разделения единого технологического процесса. Например, стадии переработки сырья, упаковки готовой продукции и так далее, говорит партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх.

По словам старшего эксперта департамента налогового консалтинга

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Алексея Ярзуткина, незаконную налоговую выгоду, в том числе в результате дробления бизнеса, выявляют контрольно-аналитические службы налоговой инспекции. Они используют данные ЕГРЮЛ и налоговых деклараций, чтобы определить дробление бизнеса и рассчитать совокупную налоговую нагрузку. В своей работе они руководствуются признаками нарушений из писем ФНС. «В нашей практике был случай, когда налоговые органы запрашивали у бизнесмена пояснений, почему он является учредителем более чем 15 организаций», – вспоминает Ярзуткин.

Прилично. Согласно Письму ФНС № СА-4-7/15895@ от 11 августа 2017 года., в 2013–2017 годах суды рассмотрели более 400 дел на эту тему, а сумма превысила 12,5 млрд руб. (если не считать доначислений, которые не были оспорены в судах).

Необязательно. Даже если у них общие бенефициары, руководители и бухгалтеры и они применяют специальные налоговые режимы. Необходимо, чтобы компании выполняли разные виды деятельности, «которые не являются частью единого производственного процесса для достижения общего экономического результата». Такое разъяснение дал Высший арбитражный суд в деле о компаниях «Металлургсервис» и «Меркурий» (№ А60-40529/2011).

-

Заплатить налоги, но остаться в плюсе: руководство для юриста

30 сентября, 16:24

Дробления нет, если функционально направления разные и управляются по-разному, у них свои сотрудники, активы, поставщики, клиенты и так далее, рассказывает партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх. «Одна компания создаёт интернет-сайты, а другая занимается их продвижением – это разные функции, а для этого нужны разные сотрудники», – приводит пример эксперт. В некоторых случаях как отдельный признак самостоятельности выделяют территориальную обособленность участников группы. «Магазины в разных регионах сложнее обвинить в дроблении», – объясняет Артюх.

Важно и оценить мотивы налогоплательщика, хотя налоговые органы часто не уделяют этому достаточно внимания, отмечает консультант налоговой практики

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Частный капитал

группа

ГЧП/Инфраструктурные проекты

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Рынки капиталов

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Экологическое право

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

Профайл компании

Георгий Толмачев. «Вполне может быть так, что налицо признаки дробления, но налогоплательщик и не думал уклоняться от налогов», – делится Толмачев.

Однозначных критериев для оценки законности или незаконности дробления нет, ведь каждый бизнес уникален, суды оценивают совокупность конкретных обстоятельств. В частности, это показывает дело ООО «Мастер-Инструмент» (Определение Конституционного суда от 4 июля 2017 года № 1440-О). Налоговики вскрыли «семейное» дробление бизнеса на три ИП и четыре ООО и доначислили налоги. Учредитель оспорил в Конституционном суде нормы, на основании которых это было сделано. КС отклонил эту жалобу: попытки злоупотребления законом надо пресекать.

Но судья Константин Арановский счёл, что всё не так однозначно. В своём особом мнении он обратил внимание на то, что аффилированные лица включили свои долги в реестр в деле о банкротстве компании «Мастер-Инструмент», то есть суд признал реальность отношений. Кроме того, малый бизнес с участием родственников может быть построен как группа компаний, а это само по себе не говорит о нарушении, отметил Арановский.

6

В деле № А75-452/2018 управляющей компании «Сибирский дом» удалось оспорить доначисление 16,6 млн руб. налогов и пеней. Налоговики решили, что эта компания и ООО «УК «Сибирский дом+» действуют вместе, а не отдельно, а «Сибирский дом+» искусственно добавили в процесс выполнения работ по капитальному и текущему ремонту многоквартирных домов. В числе обстоятельств, которые это доказывали, был единый адрес, один и тот же гендиректор, главный бухгалтер и менеджер по снабжению, одни и те же помещения (диспетчерская, бухгалтерия и т. п.). У «Сибирского дома+» не было своих площадей, а его единственным заказчиком был «Сибирский дом».

Но три суда решили, что налоговая инспекция не доказала противозаконность такой схемы, ведь если налогоплательщик учредил новую фирму, то это ещё не подтверждает необоснованную налоговую выгоду. Компании выполняли разные задачи согласно зарегистрированным видам деятельности: первая занималась управлением домами, а вторая выполняла работы по содержанию и ремонту. Сама по себе работа нескольких взаимозависимых фирм на УСН не запрещена – это выбор оптимального налогообложения, который позволяет получить наилучший экономический эффект, говорится в постановлении АС Западно-Сибирского округа.

Очень.

Это агрессивное планирование и несёт значительные налоговые риски, предупреждает руководитель налоговой практики

Федеральный рейтинг.

Дмитрий Мануйлов. По его словам, в последнее время налоговики обращают на это всё больше внимания. Им помогают чёткие методические рекомендации ФНС, как выявить дробление и собрать доказательственную базу. А суды уходят от формального подхода и смотрят не на форму, а на суть отношений, говорит Мануйлов. По его словам, большинство судебных решений принимается в пользу бюджета.

Снизился стандарт доказывания того, что налогоплательщик применяет незаконные способы налогового планирования, делится наблюдениями Савсерис. Также часто не проводится глубокий анализ, искусственная ли сделка или она характерна для сложившейся коммерческой ситуации. «Если инспекция укажет на то, что сделка влечёт налоговые льготы, то этого иногда уже бывает достаточно для того, чтобы суд признал её решение законным», – говорит Савсерис. Кроме того, он предупреждает, что налоговая не считает себя обязанной проводить налоговую реконструкцию, то есть рассчитывать подлинный размер налогов для компании, которая исказила смысл финансово-хозяйственной операции (Письмо ФНС от 16 августа 2017 г. № СА-4-7/16152@).

8

Иногда можно сэкономить законно. Например, функционально обособить некоторые направления деятельности, говорит Артюх. Но есть много ситуаций, когда это не сработает. В любом случае консультант должен подсказать, какие ключевые признаки при оценке «дробления», чего стоит избегать, а каких целей достичь не получится, рассказывает Артюх. По его словам, часто бизнесмены не слушают советы и поступают на свой страх и риск – рассчитывают на удачу. Но клиенту надо сообщить, что в таких случаях «вероятность доначисления налогов равна вероятности назначения налоговой проверки», рекомендует Савсерис.

- Налоги