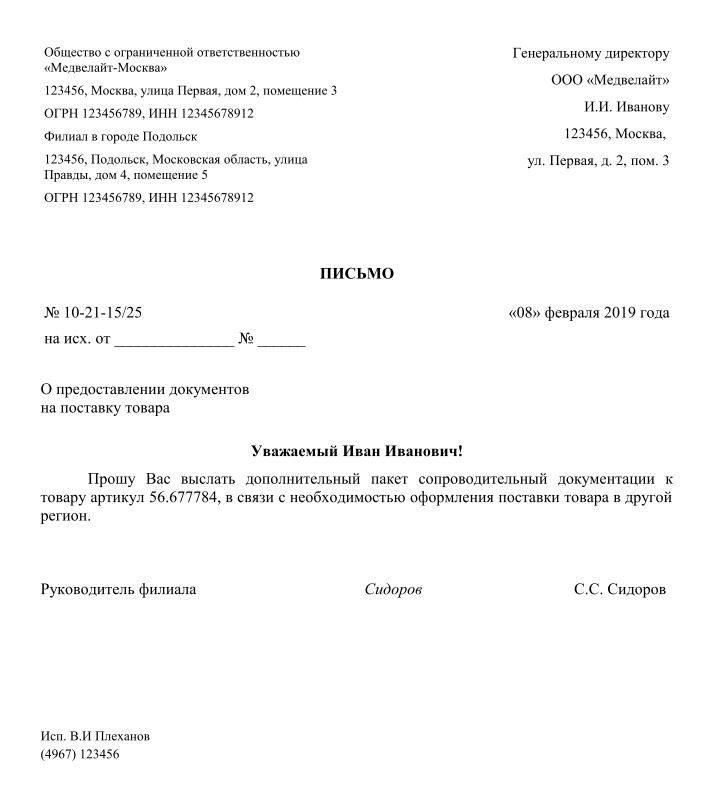

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

ДОПОЛНИТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

- ДОПОЛНИТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

- согласно ГОСТ Р 6.30–2003 УСД «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов»: наименование структурного подразделения – автора документа; резолюция; гриф утверждения; отметка о заверении копий; печать; гриф внешнего согласования; отметка о наличии приложения; Государственный герб Российской Федерации или герб субъекта Российской Федерации; эмблема организации или предприятия; изображение наград; адресат; индекс предприятия связи; почтовый и телеграфный адрес; номер абонентского телеграфа, номер телефона, номер счета в банке; место составления или издания; фамилия исполнителя и номер его телефона (для писем – обязательно); отметка об исполнении документа и направлении его в дело; отметка о поступлении; ссылка на индекс и дату входящего документа; отметка о переносе данных на машинный носитель и др.

Делопроизводство и архивное дело в терминах и определениях. — М.: Флинта : Наука.

.

2009.

Смотреть что такое «ДОПОЛНИТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА» в других словарях:

-

РЕКВИЗИТЫ ДОКУМЕНТОВ — (англ. essential elements of documents) – cведения, которые должны содержаться в документе (платежном поручении, аккредитиве, чеке, векселе, требованиипоручении, акте, договоре и т.д.) для признания его действительным. Каждый реквизит должен… … Финансово-кредитный энциклопедический словарь

-

Реквизиты — обязательные сведения, которые должны содержаться в документе (например, в договоре, транспортной накладной) для признания его действительным. Такими сведениями являются: наименование и дата составления документа; название и адрес… … Большая советская энциклопедия

-

ДОКУМЕНТ, ПЕРВИЧНЫЙ — документ, служащий основанием для отражения записей в учетных регистрах, надлежаще оформленный. Первичные документы могут быть разовыми, предназначенными для оформления отдельных хозяйственных операций, или групповыми, предназначенными для… … Большой бухгалтерский словарь

-

документ первичный — Документ, служащий основанием для отражения записей в учетных регистрах, надлежаще оформленный. Первичные документы могут быть разовыми, предназначенными для оформления отдельных хозяйственных операций, или групповыми, предназначенными для… … Справочник технического переводчика

-

ТИПОВОЙ ПЕРВИЧНЫЙ УЧЕТНЫЙ ДОКУМЕНТ — первичный учетный документ, предназначенный для оформления хозяйственных операций в организациях любой организационно правовой формы. В состав обязательных реквизитов таких документов включены: наименование документа (формы); код формы; дата… … Энциклопедический словарь экономики и права

-

ПЕРВИЧНЫЕ ДОКУМЕНТЫ — бухгалтерские документы, составленные в момент совершения хозяйственных операций или непосредственно после их завершения и являющиеся первым свидетельством их совершения. П.д., в том числе на бумажных и машиночитаемых носителях информации, должны … Энциклопедический словарь экономики и права

-

ПЕРВИЧНЫЕ ДОКУМЕНТЫ — бухгалтерские документы, составленные в момент совершения хозяйственных операций или непосредственно после их завершения и являющиеся первым свидетельством их совершения. П.д., в том числе на бумажных и машиночитаемых носителях информации, должны … Юридическая энциклопедия

-

JDocFlow — – система электронного документооборота, предназначенная для автоматизации обработки электронных документов и создания единого электронного хранилища документов. Система относится к классу платформенных решений по управлению бизнес процессами… … Википедия

-

Коносамент — (Consignment) Определение коносамента, разновидности и функции коносамента Информация об определении коносамента, разновидности и функции коносамента Содержание Содержание Обозначение Разновидности и чартер как правовая основа морских перевозок… … Энциклопедия инвестора

-

Продавец — (Seller) Профессия продавец, права и обязанности продавца Профессия продавец, права и обязанности продавца, правила поведения продавца Содержание Содержание Обозначение Профессия Права и обязанности Характеристика купли продажи и участие в нем… … Энциклопедия инвестора

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

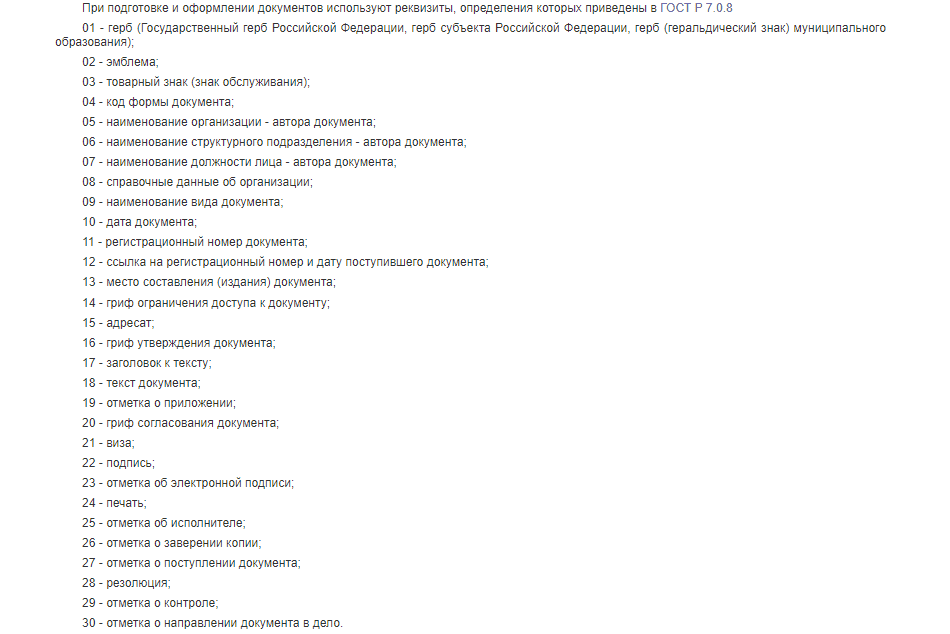

При подготовке и оформлении документов используют реквизиты, определения которых приведены в ГОСТ Р 7.0.8

01 — герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования);

02 — эмблема;

03 — товарный знак (знак обслуживания);

04 — код формы документа;

05 — наименование организации — автора документа;

06 — наименование структурного подразделения — автора документа;

07 — наименование должности лица — автора документа;

08 — справочные данные об организации;

09 — наименование вида документа;

10 — дата документа;

11 — регистрационный номер документа;

12 — ссылка на регистрационный номер и дату поступившего документа;

13 — место составления (издания) документа;

14 — гриф ограничения доступа к документу;

15 — адресат;

16 — гриф утверждения документа;

17 — заголовок к тексту;

18 — текст документа;

19 — отметка о приложении;

20 — гриф согласования документа;

21 — виза;

22 — подпись;

23 — отметка об электронной подписи;

24 — печать;

25 — отметка об исполнителе;

26 — отметка о заверении копии;

27 — отметка о поступлении документа;

28 — резолюция;

29 — отметка о контроле;

30 — отметка о направлении документа в дело.

Главная / Услуги / Что такое реквизиты документа? Объясняем с примерами

Что такое реквизиты документа? Объясняем с примерами

Реквизиты документа — это его обязательные элементы, без которых он является неполным или некорректно оформленным. Любой официальный документ — это определенная совокупность информационных элементов, данных и сведений. Порядок и правила составления бумаг такого рода определяется на законодательном уровне.

Что такое реквизиты и зачем они нужны в документе

Мы уже определили, что такое реквизиты документа — это элементы визуального оформления деловой и официальной документации, которые утверждены на государственном, региональном, местном уровнях либо регламентированы локально (на уровне организации, предприятия).

Эти элементы наделяют документацию юридической силой. И если при составлении официальной бумаги допущена ошибка либо важный элемент отсутствует вовсе, то, скорее всего, ее признают ничтожной.

Делаем вывод, что реквизит — это обязательный элемент оформления деловой бумаги. Чиновники разработали специальный стандарт — ГОСТ Р 7.0.97-2016. Этот нормативно-правовой акт систематизирует и устанавливает правила применения реквизитов. Стандарт вступил в силу с 01.07.2018.

Применение правил ГОСТа не является обязательным, то есть носит рекомендательный характер.

Виды реквизитов деловой документации

Элементы оформления представляют собой некие информационные структуры или блоки, которые детально характеризуют назначение документа и позволяют определить следующую информацию:

- Кто является составителем официальной бумаги: наименование, адрес (фактический, юридический, ИНН, КПП, ОГРН и прочее).

- К какому виду отнести конкретную бумагу: счет, платежное поручение, приказ, распоряжение, уведомление, инструкция, план мероприятий и прочее.

- Кто утвердил, согласовал и подписал ее: реквизиты позволяют получить сведения об органе, должности или объекте, являющемся инициатором распоряжения.

Все реквизиты разделим на две группы: постоянные и переменные:

- К постоянным следует относить те элементы, которые используются для типовых бланков и формуляров. Фирменный бланк организации — утвержденная унифицированная форма конкретного предприятия.

- Переменные элементы — это те сведения, которые указываются на типовом бланке и позволяют идентифицировать его содержание.

Другой вид группировки разделяет состав реквизитов документов на основные и дополнительные сведения:

- Основные — это те данные, которые определяют юридический статус бумаги. Без основных элементов она утрачивает юридическую силу и признается ничтожной.

- Дополнительные — это информация, которая детализирует основные. Указывать такие данные не обязательно, бумага не потеряет своего статуса. Но они позволяют конкретизировать ситуацию.

Ключевые элементы первички

Первичкой, или первичной документацией, называют особый тип финансовых бумаг, которые обязательны в бухгалтерском учете. Ключевое назначение первички — это фактическое подтверждение совершенной хозяйственной операции и(или) факта хозяйственной деятельности экономического субъекта.

Это:

- Наименование бланка или унифицированной формы.

- Дата составления.

- Наименование субъекта, который составил первичку.

- Содержание операции, оформляемой первичкой.

- Единица, в которой следует выражать хозяйственную операцию (натуральные или денежные величины).

- Должности, Ф.И.О. лиц, которые уполномочены на совершение данных операций, ответственных за оформление.

- Подписи ответственных, уполномоченных лиц.

При отсутствии обязательной информации в первичке бумага признается недействительной.

Примеры реквизитов

Как мы отметили выше, с 01.07.2018 вступил в силу новый национальный стандарт, который установил ключевые требования и правила к составлению деловой документации. Пункт 4 этого ГОСТа устанавливает действующие реквизиты документов (с примерами), и их коды:

Пункт 5 ГОСТа Р 7.0.97-2016 регламентирует правила оформления реквизитов документации, причем чиновники предусмотрели наглядные примеры оформления деловых бумаг.

Несмотря на то, что применение этого ГОСТа, как и прочих национальных стандартов делопроизводства РФ, является добровольным, но всё же стоит к нему обращаться. Правильно расположенные и корректно прописанные реквизиты улучшают деловую репутацию компании.

Рассмотрим те элементы, которые используются при составлении писем, распоряжений, первичных учетных и иных формуляров обычными коммерческими организациями.

| Реквизит | Где располагается | Как оформляется |

|---|---|---|

| Герб (Гербы Российской Федерации, субъекта, муниципального образования РФ) | по середине верхнего поля, над реквизитами организации, на расстоянии 10 мм от верхнего листа | Бланки с Государственным гербом РФ изготавливают только полиграфические предприятия |

| Эмблема организации | аналогично гербу | Разрабатывается и утверждается распорядительным документом |

| Товарный знак | в верхнем поле по середине или слева на уровне наименования организации | Товарный знак должен быть зарегистрирован в установленном порядке, а его использование прописано в уставе организации |

| Наименование организации | в верхнем поле по середине или слева | Должно соответствовать наименованию, отраженному в уставе |

| Справочные данные об организации | под наименованием компании | Текст включает: почтовый адрес, номер телефона, факса, электронной почты, адрес сайта, коды ОКПО, ОГРН, ИНН, КПП |

| Наименование вида документа | под реквизитами автора (наименования организации) | не указывается при составлении служебных и деловых писем |

| Дата | в поле под наименованием вида, при его отсутствии – под справочными данными организации | Записывается в последовательности: дата, месяц, год

должна соответствовать дате подписания, допускается оформление: арабскими цифрами с разделением точками: 01.01.2020 словесно-цифровым способом: 1 января 2020 г. |

| Регистрационный номер | на одном уровне с датой | Цифровой или буквенно-цифровой идентификатор. Порядок его формирования устанавливается в соответствии с внутренней системой классификации |

| Место составления | в поле под датой и номером | Должен содержать сведения о территориально-административной единице

указывается во всех документах кроме служебных и деловых писем |

| Гриф ограничения доступа | в правом верхнем углу первого листа | Проставляется в соответствии с локально-нормативными документами. Может содержать, например, отметки:

“Коммерческая тайна” “Для служебного пользования” “Конфиденциально” |

| Адресат (получатель) | в верхней правой части или справа под реквизитами бланка | Используется при составлении служебных или деловых писем, докладных, служебных записок и т.п. и включает:

наименование организации, должность и ФИО должностного лица |

| Текст документа | располагается под всеми вышеперечисленными элементами | Составляется на русском языке |

| Подпись | под текстом | Включает наименование должности подписанта, саму подпись и ФИО подписанта:

Директор Иванов Иванов И.И. |

| Печать | рядом с подписью | Не затрагивая подпись должностного лица, в месте, обозначенном “МП” |

Об авторе статьи

- Наталья Евдокимова

- Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

Законы все время меняются, но мы стараемся поддерживать статью в актуальном состоянии. Если вы увидите неактуальную информацию, пишите в комментарии — это поможет редакции быстрее обновить статью.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Популярные материалы:

04.09.2019

03.09.2019

02.09.2019

Дополнительные реквизиты РК

Если набор основных

реквизитов РК, используемый при регистрации и редактировании

документов, является недостаточным для какой-либо группы

документов, к ней прикрепляется набор дополнительных

реквизитов.

Формирование дополнительных

реквизитов и прикрепление их к группам документов осуществляется

системным технологом при заполнении справочников Настройка реквизитов и Группы

документов (см. Руководство

системного технолога).

При формировании

дополнительных реквизитов определяется вид реквизитов (текст, дата,

число и т.д.), размеры и месторасположение полей реквизитов,

устанавливается список их значений и т.д.

Существуют два типа

дополнительных реквизитов, которые создаются системным

технологом:

-

реквизиты, принадлежащие самой РК

(дополнительные реквизиты РК); -

реквизиты, принадлежащие тематическим рубрикам

(дополнительные реквизиты тем).

Дополнительные реквизиты

бывают следующих видов:

-

текст (1 стр.) – однострочное текстовое поле. Значение в поле может

вводиться с клавиатуры или выбираться из списка стандартных

текстов. Поле может содержать до 2000 символов; -

текст (n-стр.) – многострочное текстовое поле. Значение в поле

может вводиться с клавиатуры или выбираться из списка стандартных

текстов. Поле может содержать до 2000 символов. При заполнении поля

переход на следующую строку осуществляется с помощью нажатия

клавиши Enter; -

из справочника – поле для множественного выбора значений из

справочника.

Данное поле несколько

отличается от стандартных полей выбора из справочника:

-

при вводе значений в это поле копируются

реквизиты выбранных элементов справочника, но не устанавливается ссылка на них, то есть в поле введенные значения

существуют в текстовом формате, хотя и не могут редактироваться с

клавиатуры; -

для каждого выбранного элемента в поле

копируется тот набор реквизитов и разделителей, который был задан

при формировании доп. реквизита; -

введенные в поле значения располагаются в

одной строке; -

невозможен просмотр подробной информации о

находящемся в поле элементе справочника; -

К данному полю могут быть привязаны только

некоторые справочники; -

-

дата – поле

даты. Значение в поле может вводиться с клавиатуры или выбираться

из календаря; -

число –

числовое поле, заполняемое с клавиатуры. Поле может содержать до 13

символов (как целые, так и дробные числа); -

флаг – поле

флажка.

-

дата – поле

Типы «текст» и «число» могут

быть ограничены списком значений, а также количеством символов

меньшим, чем максимально возможное.

Тип «число» может быть

ограничен диапазоном значений.

Особенности полей доп.

реквизитов:

Поля доп. реквизитов

типа текст (1 стр.), текст

(n-стр.), из справочника можно

развернуть. Для этого установите курсор в поле и выберите из

меню Вид команду Раскрыть

поле или щелкните на

кнопке  на панели

на панели

инструментов.

Доп. реквизит

типа текст

(n-стр.) имеет возможность

прокрутки значения. Прокрутка осуществляется с помощью кнопок со

стрелками, примыкающих к правой границе поля.

Доп. реквизит

типа из

справочника имеет вид

однострочного текстового поля. Но значение в это поле выбирается из

справочника, к которому привязан данный доп. реквизит. Возможен

множественный выбор из справочника, при этом введенные значения

разделяются точкой с запятой. Возможен выбор в режиме автопоиска по

фрагменту значения. Реквизиты выбранных элементов справочника

копируются в заполняемое поле, преобразуясь в текстовый формат, но

без возможности редактирования с клавиатуры. Чтобы к ранее

введенным значениям добавить новые, установите курсор в конец

имеющегося значения поля и выберите из справочника следующие

значения. Одно и то же значение невозможно ввести дважды.

Редактирование введенных значений возможно путем удаления их и

выбора из справочника новых значений.

|

|

Замечание. В |

Ввод значений дополнительных

реквизитов РК:

- Откройте РК

в режиме редактирования. По умолчанию РК открывается на странице

основных реквизитов. - Щелкните на

кнопке ,

,

расположенной в правом верхнем углу окна (если группа документов,

которой соответствует текущая РК, не имеет дополнительных

реквизитов, кнопка будет без знака «+»: ).

).

- Заполните

необходимые поля, руководствуясь правилами ввода

информации.

Ввод значений дополнительных

реквизитов тематических рубрик:

- Откройте РК

в режиме редактирования. По умолчанию РК открывается на странице

основных реквизитов. - Щелкните

на названии поля Рубр. Откроется

окно Рубрики. - Щелкните на

кнопке , расположенной на

, расположенной на

панели инструментов окна и, в

открывшемся окне выбора значений из

справочника Рубрикатор,

выберите требуемую рубрику. - Если для

данной группы документов системным

технологом определен набор

дополнительных реквизитов тематических рубрик, в нижней части окна

появятся поля, соответствующие этим реквизитам. Заполните

их.

|

|

Внимание. При формировании справочника Группы документов системный технолог может установить для какой-либо |

|

|

Внимание. Системный |

.jpg)