Это старая редакция документа

1. Время работы таможенного органа определяется начальником таможенного органа в соответствии с законодательством Российской Федерации.

2. Время работы таможенных органов в местах ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации должно соответствовать времени работы государственных контролирующих органов и служб в этих местах. Время работы таможенных органов в иных местах проведения таможенных операций устанавливается с учетом потребностей транспортных организаций, участников внешнеэкономической деятельности. Время работы таможенных органов в местах ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации, которые по месту нахождения совмещены с пунктами пропуска сопредельных государств, по возможности должно совпадать с временем работы таможенных органов этих сопредельных государств.

3. По мотивированному запросу заинтересованного лица и при наличии у таможенных органов возможности таможенные операции могут совершаться вне времени работы таможенного органа. Отказ таможенного органа в совершении таможенных операций вне времени его работы должен быть обоснованным. Заинтересованное лицо вправе обжаловать отказ таможенного органа в совершении таможенных операций вне времени работы таможенного органа.

1. Время работы таможенного органа определяется начальником таможенного органа в соответствии с законодательством Российской Федерации.

2. Время работы таможенных органов в местах ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации должно соответствовать времени работы государственных контрольных органов и служб в этих местах. Время работы таможенных органов в иных местах совершения таможенных операций устанавливается с учетом потребностей транспортных организаций, участников внешнеэкономической деятельности, назначенного оператора почтовой связи. Время работы таможенных органов в местах ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации, которые по месту нахождения совмещены с пунктами пропуска сопредельных государств, по возможности должно совпадать со временем работы таможенных органов этих сопредельных государств.

3. В случае невозможности совершения таможенных операций таможенным органом в месте нахождения таможенного органа и (или) во время его работы такие операции по мотивированному запросу заинтересованного лица могут совершаться вне места нахождения таможенного органа и (или) вне времени его работы.

Принят Государственной Думой 28 июня 2022 года

Одобрен Советом Федерации 8 июля 2022 года

Статья 1

Внести в Федеральный закон от 3 августа 2018 года N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082; 2021, N 9, ст. 1467) следующие изменения:

1) часть 1 статьи 5 дополнить пунктом 61 следующего содержания:

«61) мобильная группа — группа должностных лиц таможенных органов, наделенных в соответствии со статьей 261 настоящего Федерального закона правом останавливать автомобильные транспортные средства на территории Российской Федерации и уполномоченных на проверку соблюдения международных договоров и актов в сфере таможенного регулирования и (или) законодательства Российской Федерации в целях осуществления функций, возложенных на таможенные органы;»;

2) в статье 94:

а) дополнить частью 11 следующего содержания:

«11. Товары, изъятые в порядке, определенном частью 18 статьи 261 настоящего Федерального закона, таможенные органы размещают на хранение в помещениях и (или) на открытых площадках, находящихся во владении и (или) в пользовании таможенных органов и предназначенных для хранения автомобильных транспортных средств и (или) товаров и проведения в отношении их таможенного контроля, и на складах временного хранения, ближайших к месту остановки автомобильного транспортного средства.»;

б) часть 2 после слов «за хранение товаров» дополнить словами «в случаях, указанных в части 1 настоящей статьи,»;

в) дополнить частью 21 следующего содержания:

«21. Вознаграждение за хранение товаров, изъятых в порядке, определенном частью 18 статьи 261 настоящего Федерального закона, на складе временного хранения выплачивается владельцу склада временного хранения таможенным органом за счет средств федерального бюджета.»;

г) часть 3 после слов «владельцу склада временного хранения» дополнить словами «в случаях, указанных в части 1 настоящей статьи,»;

д) дополнить частями 31 и 32 следующего содержания:

«31. Возмещение расходов на хранение товаров, изъятых в порядке, определенном частью 18 статьи 261 настоящего Федерального закона, в помещениях и (или) на открытых площадках, находящихся во владении и (или) в пользовании таможенных органов и предназначенных для хранения автомобильных транспортных средств и (или) товаров и проведения в отношении их таможенного контроля, и на складах временного хранения осуществляется солидарно лицами, обладающими полномочиями в отношении автомобильного транспортного средства и (или) находящихся в нем товаров, в порядке, определенном федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела, в следующих случаях:

1) если по результатам проведения таможенного контроля таможенными органами выявлены нарушения международных договоров и актов в сфере таможенного регулирования и (или) законодательства Российской Федерации;

2) если товары не востребованы в сроки, предусмотренные частью 36 статьи 261 настоящего Федерального закона.

32. Порядок определения размера расходов на хранение товаров, изъятых в порядке, определенном частью 18 статьи 261 настоящего Федерального закона, в помещениях и (или) на открытых площадках, находящихся во владении и (или) в пользовании таможенных органов и предназначенных для хранения автомобильных транспортных средств и (или) товаров и проведения в отношении их таможенного контроля, устанавливается федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.»;

е) в части 5 слова «частями 3 и 4» заменить словами «частью 4»;

3) часть 8 статьи 226 дополнить предложением следующего содержания: «Уведомление о завершении проверки таможенных, иных документов и (или) сведений не направляется, если такая проверка проводилась в рамках полномочий таможенных органов, предусмотренных статьей 261 настоящего Федерального закона.»;

4) статью 261 изложить в следующей редакции:

«Статья 261. Права таможенных органов по остановке автомобильных транспортных средств

1. Таможенные органы вправе останавливать автомобильные транспортные средства, в том числе не осуществляющие международных перевозок товаров, в целях проверки соблюдения международных договоров и актов в сфере таможенного регулирования и (или) законодательства Российской Федерации путем проверки автомобильных транспортных средств, находящихся в них товаров и документов на них.

2. Самостоятельно таможенные органы вправе останавливать автомобильные транспортные средства:

1) в зонах таможенного контроля, созданных вдоль Государственной границы Российской Федерации;

2) в специально обозначенных местах на территории Российской Федерации с соблюдением правил и требований по обеспечению безопасности дорожного движения в случае, если технически допустимая максимальная масса автомобильного транспортного средства составляет три с половиной тонны и более.

3. В случаях, не предусмотренных частью 2 настоящей статьи, остановка автомобильных транспортных средств осуществляется органами внутренних дел, уполномоченными в области обеспечения безопасности дорожного движения, при взаимодействии с мобильной группой или отдельными должностными лицами таможенных органов.

4. В случае, предусмотренном пунктом 2 части 2 настоящей статьи, остановку автомобильных транспортных средств осуществляет мобильная группа. Порядок действий мобильной группы при остановке автомобильных транспортных средств определяется настоящей статьей и федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

5. Остановка автомобильного транспортного средства в соответствии с частью 2 настоящей статьи осуществляется по требованию должностного лица таможенного органа, а в случаях, не предусмотренных частью 2 настоящей статьи, по требованию уполномоченного должностного лица органов внутренних дел, уполномоченных в области обеспечения безопасности дорожного движения.

6. Лицо, управляющее автомобильным транспортным средством, обязано по требованию должностных лиц, указанных в части 5 настоящей статьи, остановить автомобильное транспортное средство и предъявить автомобильное транспортное средство, находящиеся в нем товары и документы на них должностному лицу таможенного органа для проведения таможенного контроля.

7. Время проверки мобильной группой автомобильного транспортного средства, находящихся в нем товаров и документов на них вне зон таможенного контроля не должно превышать два часа с момента остановки автомобильного транспортного средства по требованию должностных лиц, указанных в части 5 настоящей статьи, до момента вручения лицу, управляющему автомобильным транспортным средством, акта об остановке автомобильного транспортного средства, предусмотренного частью 8 настоящей статьи. До вручения такого акта лицо, управляющее автомобильным транспортным средством, не должно покидать место остановки автомобильного транспортного средства, автомобильное транспортное средство и находящиеся в нем товары должны оставаться в месте остановки автомобильного транспортного средства.

8. Акт об остановке автомобильного транспортного средства составляется в двух экземплярах, один экземпляр которого подлежит вручению лицу, управляющему автомобильным транспортным средством, второй экземпляр остается у должностного лица таможенного органа. Форма такого акта и порядок ее заполнения утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

9. Вручение лицу, управляющему автомобильным транспортным средством, акта, предусмотренного частью 8 настоящей статьи, свидетельствует о завершении таможенного контроля в форме проверки таможенных, иных документов и (или) сведений. В таком акте отражаются результаты проверки таможенных, иных документов и (или) сведений.

10. В случае, если для предъявления лицом, управляющим автомобильным транспортным средством, находящихся в автомобильном транспортном средстве товаров требуется замена средств идентификации, наложенных на грузовой отсек, эта замена осуществляется должностным лицом таможенного органа или с его разрешения. О замене средств идентификации составляется акт, предусмотренный абзацем вторым пункта 5 статьи 341 Кодекса Союза, либо проставляется отметка о замене средств идентификации на предъявленных транспортных (перевозочных), коммерческих или таможенных документах.

11. В случае принятия должностным лицом таможенного органа с учетом положений пункта 4 статьи 310 Кодекса Союза решения о проведении таможенного досмотра автомобильного транспортного средства и (или) находящихся в нем товаров лицо, управляющее автомобильным транспортным средством, обязано по требованию должностного лица таможенного органа доставить автомобильное транспортное средство и находящиеся в нем товары в место хранения.

12. В целях применения настоящей статьи под местом хранения понимаются ближайшие к месту остановки автомобильного транспортного средства и являющиеся постоянными зонами таможенного контроля помещение и (или) открытая площадка, находящиеся во владении и (или) в пользовании таможенных органов и предназначенные для хранения автомобильных транспортных средств и (или) товаров и проведения в отношении их таможенного контроля, либо склад временного хранения, общий объем предназначенных для использования в качестве склада временного хранения помещений (частей помещений) и (или) общая площадь предназначенных для использования в качестве склада временного хранения открытых площадок которого позволяют разместить автомобильное транспортное средство и (или) товары на хранение в соответствии с настоящей статьей.

13. В случае, предусмотренном частью 11 настоящей статьи, должностное лицо таможенного органа в месте остановки автомобильного транспортного средства одновременно с актом, предусмотренным частью 8 настоящей статьи, вручает лицу, управляющему автомобильным транспортным средством, требование о доставке автомобильного транспортного средства и находящихся в нем товаров в место хранения.

14. Копии уведомления о проведении таможенного досмотра вручаются лицу, управляющему автомобильным транспортным средством, и иному лицу, обладающему полномочиями в отношении автомобильного транспортного средства и (или) находящихся в нем товаров (его уполномоченному представителю), при условии, что такое иное лицо (его уполномоченный представитель) присутствует в месте остановки автомобильного транспортного средства.

15. Доставка автомобильного транспортного средства и находящихся в нем товаров в место хранения осуществляется лицом, управляющим автомобильным транспортным средством, в сопровождении должностных лиц таможенных органов.

16. Требование, предусмотренное частью 13 настоящей статьи, считается выполненным лицом, управляющим автомобильным транспортным средством, с момента пересечения автомобильным транспортным средством и находящимися в нем товарами границы места хранения. В целях применения настоящей статьи под границей места хранения понимается граница постоянной зоны таможенного контроля, созданной в месте хранения.

17. В случае отказа лица, управляющего автомобильным транспортным средством, выполнить требование, предусмотренное частью 13 настоящей статьи, либо невыполнения им такого требования автомобильное транспортное средство и находящиеся в нем товары подлежат предварительному изъятию в порядке, определенном частью 18 настоящей статьи.

18. Изъятие автомобильного транспортного средства и (или) товаров производит должностное лицо таможенного органа на основании постановления об изъятии. Изъятие автомобильного транспортного средства и (или) товаров производится с применением видеозаписи либо в присутствии двух понятых. Об изъятии автомобильного транспортного средства и (или) товаров составляется акт (далее — акт об изъятии). Акт об изъятии подписывается должностным лицом таможенного органа, производившим изъятие, лицом, управляющим автомобильным транспортным средством, и иным лицом, обладающим полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченным представителем) (в случае его присутствия), и понятыми (в случае их присутствия). В случае отказа лица, управляющего автомобильным транспортным средством, и (или) иного лица, обладающего полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченного представителя), от подписания акта об изъятии об этом в акте об изъятии проставляется отметка. Копии акта об изъятии вручаются лицу, управляющему автомобильным транспортным средством, и иному лицу, обладающему полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченному представителю) (в случае его присутствия), под роспись. Формы постановления и акта об изъятии и порядок их заполнения утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

19. В случаях, предусмотренных частью 17 настоящей статьи, должностные лица таможенных органов организуют перевозку (транспортировку) изъятых в порядке, определенном частью 18 настоящей статьи, автомобильного транспортного средства и находящихся в нем товаров в место хранения. Перевозка (транспортировка) таких автомобильного транспортного средства и находящихся в нем товаров осуществляется путем буксировки автомобильного транспортного средства с использованием автомобиля- эвакуатора и сопровождается должностными лицами таможенных органов.

20. Вознаграждение за перевозку (транспортировку) и перегрузку (погрузку, разгрузку) автомобильного транспортного средства и находящихся в нем товаров, изъятых в порядке, определенном частью 18 настоящей статьи, в случае, предусмотренном частью 19 настоящей статьи, выплачивается таможенным органом за счет средств федерального бюджета и возмещается лицом, управляющим автомобильным транспортным средством, или иным лицом, обладающим полномочиями в отношении автомобильного транспортного средства и (или) находящихся в нем товаров, в порядке, определенном федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

21. Автомобильное транспортное средство и (или) товары, изъятые в порядке, определенном частью 18 настоящей статьи, должностные лица таможенных органов размещают на хранение в место хранения. При передаче автомобильного транспортного средства и (или) товаров на хранение составляется акт приема-передачи в двух экземплярах, один экземпляр которого остается у таможенного органа, второй экземпляр — у владельца склада временного хранения или таможенного органа, осуществляющего хранение автомобильного транспортного средства и (или) товаров. Форма такого акта и порядок ее заполнения утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела. На складе временного хранения изъятые автомобильное транспортное средство и (или) товары размещаются на основании договора хранения, заключенного таможенным органом с владельцем склада временного хранения.

22. В случае выполнения требования, предусмотренного частью 13 настоящей статьи, лицо, управляющее автомобильным транспортным средством, по требованию должностного лица таможенного органа обязано разместить в срок, установленный таким требованием, ввезенные в место хранения автомобильное транспортное средство и (или) находящиеся в нем товары на хранение. При этом в случае, если в месте хранения присутствует иное лицо, обладающее полномочиями в отношении автомобильного транспортного средства и (или) находящихся в нем товаров (его уполномоченный представитель), обязанность по требованию должностного лица таможенного органа разместить в срок, установленный этим требованием, ввезенные в место хранения автомобильное транспортное средство и (или) находящиеся в нем товары на хранение возлагается на такое иное лицо (его уполномоченного представителя).

23. В случае, если решение о проведении таможенного досмотра принято только в отношении товаров, находящихся в автомобильном транспортном средстве, обязанность, установленная частью 22 настоящей статьи, возникает только в отношении таких товаров.

24. Должностное лицо таможенного органа в месте хранения вручает лицу, на которое возложена обязанность, установленная частью 22 настоящей статьи, требование о размещении автомобильного транспортного средства и (или) находящихся в нем товаров на хранение в место хранения.

25. Требование, предусмотренное частью 24 настоящей статьи, считается выполненным лицом, на которое возложена обязанность, установленная частью 22 настоящей статьи, с момента передачи автомобильного транспортного средства и (или) находящихся в нем товаров на хранение в место хранения в порядке, определенном частью 27 настоящей статьи.

26. Формы требований, предусмотренных частями 13 и 24 настоящей статьи, и порядок их заполнения утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

27. Размещение автомобильного транспортного средства и (или) находящихся в нем товаров на хранение в место хранения осуществляется лицом, на которое возложена обязанность, установленная частью 22 настоящей статьи, на основании договора хранения, заключенного с владельцем склада временного хранения или таможенным органом, осуществляющим хранение автомобильного транспортного средства и (или) товаров. При передаче автомобильного транспортного средства и (или) находящихся в нем товаров на хранение составляется акт приема- передачи в двух экземплярах, один экземпляр которого остается у лица, на которое возложена обязанность, установленная частью 22 настоящей статьи, второй экземпляр — у владельца склада временного хранения или таможенного органа, осуществляющего хранение автомобильного транспортного средства и (или) товаров.

28. В случае отказа лица, на которое возложена обязанность, установленная частью 22 настоящей статьи, выполнить требование, предусмотренное частью 24 настоящей статьи, а также в случае невыполнения им такого требования автомобильное транспортное средство и (или) находящиеся в нем товары подлежат предварительному изъятию в порядке, определенном частью 18 настоящей статьи, и размещению должностными лицами таможенных органов на хранение в место хранения в порядке, определенном частью 21 настоящей статьи. Вознаграждение за перегрузку (погрузку, разгрузку) изъятых автомобильного транспортного средства и (или) находящихся в нем товаров выплачивается таможенным органом за счет средств федерального бюджета и возмещается лицом, управляющим автомобильным транспортным средством, или иным лицом, обладающим полномочиями в отношении автомобильного транспортного средства и (или) находящихся в нем товаров, в порядке, определенном федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

29. Автомобильное транспортное средство и (или) товары, размещенные на хранение в соответствии с настоящей статьей, при условии, что такие автомобильное транспортное средство и (или) товары не изъяты и не арестованы в соответствии с законодательством Российской Федерации об административных правонарушениях либо уголовнопроцессуальным законодательством Российской Федерации и не подлежат изъятию в соответствии со статьей 318 или 319 настоящего Федерального закона, хранятся в месте хранения в течение сроков проведения таможенного досмотра таких автомобильного транспортного средства и (или) товаров и фиксации его результатов до возврата лицу, разместившему такие автомобильное транспортное средство и (или) товары на хранение, или иному лицу, обладающему полномочиями в отношении таких автомобильного транспортного средства и (или) товаров (его уполномоченному представителю).

30. В случае, если решение о проведении таможенного досмотра принято только в отношении товаров, находящихся в автомобильном транспортном средстве, и автомобильное транспортное средство не изъято и не арестовано в соответствии с законодательством Российской Федерации об административных правонарушениях либо уголовнопроцессуальным законодательством Российской Федерации и не подлежит изъятию в соответствии со статьей 318 или 319 настоящего Федерального закона, оно находится в месте хранения в течение времени, необходимого для его разгрузки.

31. Срок проведения таможенного досмотра автомобильного транспортного средства и (или) товаров, размещенных на хранение в соответствии с настоящей статьей, не может превышать тридцать дней со дня размещения автомобильного транспортного средства и (или) товаров на хранение.

32. Срок проведения таможенного досмотра, предусмотренный частью 31 настоящей статьи, может быть продлен начальником таможенного органа или должностным лицом таможенного органа, им уполномоченным, на срок, необходимый для завершения указанного таможенного досмотра, но не более чем на девяносто дней в случае применения в отношении автомобильного транспортного средства и (или) товаров, размещенных на хранение в соответствии с настоящей статьей, иных форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля. О продлении срока проведения таможенного досмотра автомобильного транспортного средства и (или) товаров таможенный орган уведомляет лицо, разместившее автомобильное транспортное средство и (или) товары на хранение, или иное лицо, обладающее полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченного представителя), если такое иное лицо установлено (сведения о таком ином лице, в том числе о его адресе, представлены таможенному органу при размещении автомобильного транспортного средства и (или) товаров на хранение или их предварительном изъятии либо содержатся в документах, представленных таможенному органу до завершения таможенного контроля), не позднее трех рабочих дней со дня принятия решения о продлении срока проведения указанного таможенного досмотра по почте заказным письмом либо лично под роспись.

33. Фиксация результатов таможенного досмотра автомобильного транспортного средства и (или) товаров, размещенных на хранение в соответствии с настоящей статьей, осуществляется в день его завершения. По результатам указанного таможенного досмотра в месте хранения составляется акт, предусмотренный статьей 328 Кодекса Союза.

34. В случае отсутствия лица, разместившего автомобильное транспортное средство и (или) товары на хранение, или иного лица, обладающего полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченного представителя), при завершении таможенного досмотра автомобильного транспортного средства и (или) товаров, размещенных на хранение в соответствии с настоящей статьей, таможенный орган не позднее трех рабочих дней со дня составления акта, предусмотренного статьей 328 Кодекса Союза, уведомляет лицо, разместившее автомобильное транспортное средство и (или) товары на хранение, или иное лицо, обладающее полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченного представителя), если такое иное лицо установлено (сведения о таком ином лице, в том числе о его адресе, представлены таможенному органу при размещении автомобильного транспортного средства и (или) товаров на хранение или их предварительном изъятии либо содержатся в документах, представленных таможенному органу до завершения таможенного контроля), о завершении указанного таможенного досмотра путем направления такого акта по почте заказным письмом. При направлении акта, предусмотренного статьей 328 Кодекса Союза, по почте заказным письмом такой акт считается полученным:

1) в день вручения, указанный в почтовом уведомлении о вручении письма адресату либо других источниках информации, в случае, если данное почтовое уведомление (информация) получено до наступления срока, указанного в пункте 2 настоящей части;

2) на шестой рабочий день со дня направления заказного письма в случае непоступления в указанный срок в таможенный орган почтового уведомления (информации), содержащего дату вручения письма адресату.

35. В случае, если по результатам проведения таможенного контроля автомобильного транспортного средства и (или) товаров, размещенных на хранение в соответствии с настоящей статьей, выявлены признаки нарушений законодательства Российской Федерации, не относящихся к компетенции таможенных органов, такие автомобильное транспортное средство и (или) товары подлежат изъятию в день завершения таможенного досмотра автомобильного транспортного средства и (или) товаров и фиксации его результатов в порядке, определенном частью 18 настоящей статьи, если ранее они не были изъяты в соответствии с настоящей статьей, и передаче государственному органу, к компетенции которого относится нарушение, признаки которого выявлены таможенным органом, по акту приема-передачи. До передачи автомобильного транспортного средства и (или) товаров государственному органу, к компетенции которого относится нарушение, признаки которого выявлены таможенным органом, возмещаются расходы на их хранение в месте хранения. Порядок возмещения расходов на хранение определяется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

36. Возврат автомобильного транспортного средства и (или) товаров, размещенных на хранение в соответствии с настоящей статьей, лицу, разместившему автомобильное транспортное средство и (или) товары на хранение, или иному лицу, обладающему полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченному представителю), из места хранения осуществляется:

1) не позднее десяти рабочих дней со дня завершения таможенного досмотра автомобильного транспортного средства и (или) товаров и фиксации его результатов в случае присутствия при завершении указанного таможенного досмотра лица, разместившего автомобильное транспортное средство и (или) товары на хранение, или иного лица, обладающего полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченного представителя);

2) не позднее десяти рабочих дней со дня получения акта, предусмотренного статьей 328 Кодекса Союза, в случае отсутствия при завершении таможенного досмотра автомобильного транспортного средства и (или) товаров лица, разместившего автомобильное транспортное средство и (или) товары на хранение, или иного лица, обладающего полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченного представителя).

37. Автомобильное транспортное средство и (или) товары, размещенные на хранение в соответствии с настоящей статьей, не подлежат возврату в сроки, предусмотренные частью 36 настоящей статьи, лицу, разместившему автомобильное транспортное средство и (или) товары на хранение, или иному лицу, обладающему полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченному представителю), в следующих случаях:

1) автомобильное транспортное средство и (или) товары изъяты или арестованы в соответствии с законодательством Российской Федерации об административных правонарушениях либо уголовно-процессуальным законодательством Российской Федерации;

2) автомобильное транспортное средство и (или) товары подлежат изъятию в соответствии со статьей 318 или 319 настоящего Федерального закона;

3) автомобильное транспортное средство и (или) товары подлежат передаче государственному органу, к компетенции которого относится нарушение законодательства Российской Федерации, признаки которого выявлены и отражены таможенным органом в акте, предусмотренном статьей 328 Кодекса Союза.

38. Возврат из места хранения лицу, разместившему автомобильное транспортное средство и (или) товары на хранение, или иному лицу, обладающему полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченному представителю), автомобильного транспортного средства и (или) товаров, изъятых в порядке, определенном частью 18 настоящей статьи, производится должностным лицом таможенного органа на основании постановления о возврате таких автомобильного транспортного средства и (или) товаров по акту о возврате изъятых автомобильного транспортного средства и (или) товаров. Формы указанных постановления и акта и порядок их заполнения утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела. Постановление о возврате изъятых автомобильного транспортного средства и (или) товаров составляется в двух экземплярах, один из которых вручается лицу, которому возвращаются такие автомобильное транспортное средство и (или) товары (его уполномоченному представителю), под роспись. Копия постановления о возврате изъятых автомобильного транспортного средства и (или) товаров вручается владельцу склада временного хранения или уполномоченному лицу таможенного органа, осуществляющего хранение автомобильного транспортного средства и (или) товаров, под роспись. Акт о возврате изъятых автомобильного транспортного средства и (или) товаров составляется в трех экземплярах и подписывается должностным лицом таможенного органа, лицом, которому возвращаются изъятые автомобильное транспортное средство и (или) товары (его уполномоченным представителем), и владельцем склада временного хранения или таможенным органом, осуществляющим хранение автомобильного транспортного средства и (или) товаров. Один экземпляр остается у должностного лица таможенного органа, второй экземпляр — у лица, которому возвращены изъятые автомобильное транспортное средство и (или) товары (его уполномоченного представителя), третий экземпляр — у владельца склада временного хранения или таможенного органа, осуществляющего хранение автомобильного транспортного средства и (или) товаров.

39. Перемещение автомобильных транспортных средств и (или) товаров через границу места хранения или в ее пределах осуществляется с разрешения таможенного органа, предусмотренного частью 23 статьи 217 настоящего Федерального закона.

40. В случае, если по результатам проведения таможенного контроля автомобильного транспортного средства и (или) товаров, не изъятых и размещенных на хранение в помещениях и (или) на открытых площадках, находящихся во владении и (или) в пользовании таможенных органов и предназначенных для хранения автомобильных транспортных средств и (или) товаров, и проведения в отношении их таможенного контроля таможенным органом выявлены нарушения международных договоров и актов в сфере таможенного регулирования и (или) законодательства Российской Федерации, расходы на хранение таких автомобильного транспортного средства и (или) товаров возмещаются таможенному органу лицом, разместившим автомобильное транспортное средство и (или) товары на хранение, в порядке, определенном федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела, и размере, определенном в соответствии с частью 3[2] статьи 94 настоящего Федерального закона.

41. В случае, если по результатам проведения таможенного контроля автомобильного транспортного средства и (или) товаров, не изъятых и размещенных на хранение, таможенным органом не выявлены нарушения международных договоров и актов в сфере таможенного регулирования и (или) законодательства Российской Федерации, расходы на хранение таких автомобильного транспортного средства и (или) товаров возмещаются таможенным органом. Порядок возмещения расходов на хранение таких автомобильного транспортного средства и (или) товаров определяется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

42. С момента наступления событий, предусмотренных пунктами 1 и 2 части 37 настоящей статьи, предварительное изъятие автомобильного транспортного средства и (или) товаров, произведенное должностным лицом таможенного органа в порядке, определенном частью 18 настоящей статьи, считается снятым.

43. Автомобильное транспортное средство и (или) товары, не востребованные из места хранения в сроки, предусмотренные частью 36 настоящей статьи, хранятся в месте хранения. При этом в случае, если ранее такие автомобильное транспортное средство и (или) товары не были изъяты в соответствии с настоящей статьей, они подлежат изъятию в порядке, определенном частью 18 настоящей статьи, с учетом особенностей, предусмотренных настоящей частью, и размещению должностными лицами таможенных органов на хранение в место хранения в порядке, определенном частью 21 настоящей статьи. Акт об изъятых автомобильном транспортном средстве и (или) товарах подписывается должностным лицом таможенного органа, производившим изъятие, и владельцем склада временного хранения или уполномоченным лицом таможенного органа, осуществляющего хранение автомобильного транспортного средства и (или) товаров. Об изъятых автомобильном транспортном средстве и (или) товарах лицо, разместившее автомобильное транспортное средство и (или) товары на хранение, или иное лицо, обладающее полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченный представитель), уведомляется в порядке, определенном частью 44 настоящей статьи.

44. Федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, не позднее пяти рабочих дней со дня, следующего за днем истечения сроков, предусмотренных частью 36 настоящей статьи, обеспечивает размещение на своем официальном сайте в сети «Интернет» на срок, составляющий шестьдесят дней, сведений об автомобильном транспортном средстве и (или) о товарах, указанных в части 43 настоящей статьи. Перечень таких сведений определяется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела.

45. В случае, если по истечении шестидесяти дней со дня размещения на официальном сайте федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в области таможенного дела, сведений об автомобильном транспортном средстве и (или) о товарах, указанных в части 43 настоящей статьи, автомобильное транспортное средство и (или) товары, размещенные на хранение в соответствии с настоящей статьей, не востребованы из места хранения лицом, разместившим автомобильное транспортное средство и (или) товары на хранение, или иным лицом, обладающим полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченным представителем):

1) автомобильное транспортное средство подлежит передаче государственному органу, определенному Правительством Российской Федерации, по акту приема-передачи;

2) товары обращаются в федеральную собственность на основании решения суда (арбитражного суда) в соответствии с главой 56 настоящего Федерального закона.

46. Взаимодействие таможенных органов при реализации полномочий, предусмотренных настоящей статьей, и иных государственных органов, к компетенции которых относится осуществление контроля и надзора в определенной сфере деятельности, осуществляется в порядке, определенном Правительством Российской Федерации.»;

5) в статье 354:

а) часть 1 дополнить словами «и настоящим Федеральным законом»;

б) дополнить частями 11 — 13 следующего содержания:

«11. При реализации полномочий таможенных органов, предусмотренных статьей 261 настоящего Федерального закона, владелец склада временного хранения обязан:

1) предоставить помещения (части помещений) и (или) открытые площадки, предназначенные для использования в качестве склада временного хранения, необходимые для хранения и проведения таможенного контроля автомобильных транспортных средств и (или) товаров;

2) обеспечить первоочередной порядок размещения автомобильных транспортных средств и (или) товаров в помещениях (частях помещений) и (или) на открытых площадках, указанных в пункте 1 настоящей части;

3) обеспечить сохранность автомобильных транспортных средств и (или) товаров, размещенных на хранение в соответствии со статьей 261 настоящего Федерального закона.

12. Владелец склада временного хранения вправе отказать в предоставлении помещений (частей помещений) и (или) открытых площадок, указанных в пункте 1 части 11 настоящей статьи, в случае, если загруженность склада временного хранения автомобильными транспортными средствами и (или) товарами, размещенными на хранение в соответствии со статьей 261 настоящего Федерального закона, превышает тридцать процентов от общего объема помещений (частей помещений) и (или) общей площади открытых площадок, предназначенных для использования в качестве склада временного хранения.

13. Положения частей 11 и 12 настоящей статьи не распространяются на владельцев складов временного хранения закрытого типа, предназначенных для хранения товаров владельца склада, а также на владельцев складов временного хранения, расположенных в пределах территорий морских и речных портов, аэропортов и железнодорожных станций.»;

в) часть 3 дополнить словами «, а также за исключением случая размещения автомобильных транспортных средств и (или) товаров в рамках реализации полномочий таможенных органов, предусмотренных статьей 261 настоящего Федерального закона»;

6) часть 1 статьи 356 дополнить пунктом 5 следующего содержания:

«5) невыполнение обязанностей, установленных частью 11 статьи 354 настоящего Федерального закона.».

Статья 2

Настоящий Федеральный закон вступает в силу по истечении девяноста дней после дня его официального опубликования.

Президент Российской Федерации В. Путин

![]()

Техническая поддержка 24х7:

Москва

Вход

Вход в сервисы Альта-Софт

Электронное декларирование

- заказать дополнительный логин

- редактировать сведения о компании

- заказать пакет деклараций

Войти

Электронная подпись

- выпустить (перевыпустить) ЭП

- аннулировать ЭП

- изменить контакты и реквизиты

Войти

СВД-сервер

- статистика обмена с таможенными органами

- детализация процесса электронного декларирования

- проверка и пополнение баланса

договора на ЭД, СМС информирование

Войти

Онлайн-сервисы

- Поиск вагонов, Такса, ЖД-Тариф, Груз на СВХ, подключение и настройки API

- баланс договора онлайн-сервисов

- заказы и комментарии на сайте

Войти

Таможенный

форум

- обсуждение вопросов декларирования с опытными декларантами и экспертами ВЭД

- вопросы и предложения к технической поддержке компании

- общение на таможенную тематику

Войти

-

Документ полезен?

0

m

n

0 - Комментарии

-

‘

1. Таможенные операции совершаются таможенными органами в местах их нахождения и во время их работы.

2. В случаях, предусмотренных настоящим Кодексом или законодательством государств-членов о таможенном регулировании, по мотивированному запросу заинтересованного лица отдельные таможенные операции могут совершаться таможенными органами вне места нахождения и (или) вне времени работы таможенных органов.

-

Документ полезен?

0

m

n

0 -

‘

Памятка для участников ВЭД по нормативному правовому регулированию вопросов перемещения товаров через таможенную границу ЕАЭС

Опубликовано: 10 сентября 2019 09:33

Последнее изменение: 4 июля 2022 16:30

Порядок совершения таможенных операций при перемещении товаров через таможенную границу Евразийского экономического союза.

Ввоз (вывоз) товаров на (с) таможенную территорию Евразийского экономического союза

При ввозе товаров на таможенную территорию Евразийского экономического союза предусмотрено последовательное совершение таможенных операций, связанных с прибытием товаров на таможенную территорию Евразийского экономического союза помещением под соответствующую таможенную процедуру, в том числе под таможенную процедуру таможенного транзита для перемещения в таможенный орган назначения, в котором будет осуществляться их таможенное декларирование.

При вывозе товары декларируются в соответствии с таможенной процедурой, предусматривающей их вывоз, а в месте их убытия за пределы таможенной территории Евразийского экономического союза также совершаются таможенные операции, связанные с убытием.

Иностранные товары, ввезенные в любое из государств — членов Евразийского экономического союза и помещенные в нем под таможенную процедуру выпуска для внутреннего потребления, предусматривающую получение товарами статуса «товаров Евразийского экономического союза», получают право свободно обращаться на всей таможенной территории Евразийского экономического союза.

Прибытие и убытие товаров, временное хранение товаров и таможенный транзит товаров

Перевозчик обязан уведомить таможенный орган о прибытии товаров на таможенную территорию Евразийского экономического союза путем представления документов и сведений, предусмотренных статьей 89 ТК ЕАЭС, в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, либо путем представления документа, содержащего сведения о номере регистрации предварительной информации, представленной в виде электронного документа, в сроки, установленные статьей 88 ТК ЕАЭС.

Законодательством Евразийского экономического союза о таможенном деле установлена обязанность предоставления таможенному органу предварительной информации о товарах, ввозимых на таможенную территорию Евразийского экономического союза автомобильным, авиационным, железнодорожным и водным транспортом.

Предварительную информацию можно подать через «Личный кабинет участника ВЭД» или посредством информационного оператора..

Предварительная информация подается таможенному органу государства – члена Евразийского экономического союза, на территории которого находится место ввоза товара. Порядок и сроки представления предварительной информации о товарах, предполагаемых к ввозу на таможенную территорию Евразийского экономического союза по каждому виду транспорта утвержден отдельным решением Коллегии Евразийской экономической комиссии. При перевозках товаров:

автомобильным транспортом – представляется не позднее чем за 2 часа до ввоза товаров на таможенную территорию Евразийского экономического союза;

железнодорожным транспортом – представляется не позднее чем за 2 часа до ввоза товаров на таможенную территорию Евразийского экономического союза. В случае если время перевозки товаров железнодорожным транспортом с момента убытия железнодорожного состава с железнодорожной станции сопредельной железной дороги до ввоза на таможенную территорию Евразийского экономического союза составляет менее 2 часов, предварительная информация представляется до фактического убытия железнодорожного состава с такой станции.

воздушным транспортом – представляется не позднее чем за 2 часа до прибытия воздушного судна на таможенную территорию Евразийского экономического союза. В случае если длительность полета, выполняемого воздушным судном, составляет менее 2 часов 30 минут, предварительная информация представляется не позднее чем через 30 минут после фактического вылета воздушного судна из аэропорта вылета в аэропорт прибытия воздушного судна на таможенную территории Евразийского экономического союза;

водным транспортом — представляется не позднее чем за 6 часов до планируемого времени захода судна в первый порт, расположенный на территории Евразийского экономического союза. В случае если время перехода (буксировки) судна до его захода в первый порт, расположенный на территории Евразийского экономического союза, составляет менее 6 часов, предварительная информация представляется до фактического выхода судна из порта отхода.

После совершения всех установленных таможенным законодательством Евразийского экономического союза операций с товарами в месте прибытия, такие товары могут быть помещены под избранную таможенную процедуру.

В случае помещения товаров под таможенную процедуру таможенного транзита, транзитная декларация и документы к ней представляются декларантом процедуры в таможенный орган в электронной форме. Также допускается подача транзитной декларации в бумажной форме в случаях, определяемых правом Евразийского экономического союза и законодательством Российской Федерации.

С марта 2017 года обеспечена возможность применения предварительного декларирования процедуры транзита до прибытия товаров в пункты пропуска через государственную границу Российской Федерации.

При осуществлении выпуска товаров в соответствии с таможенной процедурой таможенного транзита таможенным органом отправления устанавливается срок таможенного транзита, место доставки товаров, а в некоторых случаях маршрут перевозки.

После прибытия в установленное место доставки (зону таможенного контроля) для завершения таможенной процедуры таможенного транзита перевозчик представляет в таможенный орган назначения транзитную декларацию и документы к ней:

— в отношении товаров, перевозимых автомобильным транспортом, — в течение 3 часов с момента их прибытия в место доставки товаров, а в случае прибытия товаров вне времени работы таможенного органа — в течение 3 часов с момента наступления времени начала работы этого таможенного органа;

— в отношении товаров, перевозимых с использованием водного, воздушного или железнодорожного транспорта, — в течение времени, установленного технологическим процессом (графиком) порта, аэропорта или железнодорожной станции при осуществлении международной перевозки, либо иного срока, установленного законодательством Российской Федерации о таможенном регулировании.

После регистрации таможенным органом упомянутых документов:

- таможенный орган назначения завершает процедуру транзита в возможно короткие сроки, но не позднее 4 часов рабочего времени таможенного органа с момента регистрации подачи транзитной декларации и документов к ней.

- декларант (перевозчик товаров) совершает таможенные операции, связанные с помещением товаров на временное хранение или их таможенное декларирование:

— в отношении товаров, перевозимых автомобильным транспортом, — не позднее 8 часов рабочего времени таможенного органа после регистрации подачи документов таможенным органом назначения;

— в отношении товаров, перевозимых с использованием водных, воздушных судов или железнодорожного транспорта, — в течение времени, установленного технологическим процессом (графиком) порта, аэропорта или железнодорожной станции при осуществлении международной перевозки, либо иного срока, установленного законодательством Российской Федерации о таможенном регулировании.

В случае не совершения декларантом упомянутых выше операций, перевозчик обязан не позднее 1 рабочего дня, следующего за днем регистрации таможенным органом назначения подачи документов, совершить таможенные операции по помещению доставленных товаров на временное хранение.

Товары, в отношении которых упомянутые операции не совершены в установленный срок, задерживаются таможенными органами.

Особенности применения таможенной процедуры таможенного транзита регламентированы положениями Федерального закона Российской Федерации от 03.08.2018 № 289-ФЗ.

При прибытии товаров перевозчик или иное лицо, указанное в статье 83 ТК ЕАЭС совершает таможенные операции, связанные с помещением товаров на временное хранение, в сроки, установленные статьей 88 ТК ЕАЭС.

На временное хранение не помещаются товары:

указанные в пункте 6 статьи 88 ТК ЕАЭС;

помещенные под одну из таможенных процедур, предусмотренную подпунктами 2 – 5 пункта 5 статьи 88 ТК ЕАЭС;

в отношении которых осуществлено предварительное таможенное декларирование.

На временное хранение не помещаются товары:

в отношении которых осуществлено предварительное таможенное декларирование;

прибывшие на таможенную территорию Евразийского экономического союза (далее – ЕАЭС) товары ЕАЭС и указанные в пункте 4 статьи 302 ТК ЕАЭС иностранные товары, помещенные под таможенную процедуру таможенного транзита для перевозки (транспортировки) через территорию государства, не являющегося членом ЕАЭС;

международные почтовые отправления;

вывозимые с таможенной территории ЕАЭС, в отношении которых в месте убытия завершено действие таможенной процедуры таможенного транзита;

доставленные в зону таможенного контроля, созданную в сооружениях, помещениях (частях помещений) и (или) на открытых площадках (частях открытых площадок) уполномоченного экономического оператора, имеющего свидетельства второго или третьего типа, при завершении действия таможенной процедуры таможенного транзита. В случае если в течение трех часов после завершения таможенной процедуры таможенного транзита перевозчик (или иное заинтересованное лицо) не совершил таможенные операции по таможенному декларированию товаров, то товары должны быть помещены на временное хранение.

Срок временного хранения товаров составляет 4 месяца. Продление указанного срока не предусмотрено ТК ЕАЭС.

Таможенное декларирование товаров, виды таможенных деклараций

Таможенное декларирование — заявление таможенному органу с использованием таможенной декларации сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров.

Товары подлежат таможенному декларированию при помещении под таможенную процедуру либо в иных случаях, установленных в соответствии с ТК ЕАЭС.

ТК ЕАЭС предусматривает 2 формы декларирования – электронная и письменная.

Виды таможенной декларации:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство

Формы и порядок заполнения декларации на товары определяются Решением Комиссии Таможенного союза от 20.05.2010№257.

Предусмотрена возможность при соблюдении определенных условий использовать транспортные (перевозочные), коммерческие и (или) иные документы в качестве декларации на товары с предоставлением упрощенной формы в виде письменного заявления или перечня товаров (Решение Комиссии Таможенного союза от 20.05.2010 № 263).

В отношении экспресс-грузов может подаваться упрощенная форма заявления, а в отношении других товаров стоимостью не более 1000 евро в эквиваленте — заявление в произвольной письменной форме.

Представление Перечня товаров допускается например, в отношении товаров, предназначенных для проведения спортивных соревнований и тренировок, концертов, конкурсов, фестивалей, религиозных, культурных и иных подобных мероприятий, демонстраций на выставках, ярмарках, а также для проведения и освещения официальных и иных мероприятий в средствах массовой информации и заявляемых под таможенные процедуры временного ввоза (допуска) или временного вывоза на срок до одного года, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов.

Подача и регистрация декларации на товары

Декларант вправе представлять до подачи декларации на товары или после подачи декларации на товары до выпуска товаров документы, подтверждающие сведения о происхождении товаров, соблюдении запретов и ограничений, если сведения о таких документах и (или) сведения из них не могут быть получены таможенным органом из информационных систем таможенных органов, а также из информационных систем государственных органов (организаций) государств-членов в рамках информационного взаимодействия таможенных органов и государственных органов (организаций) государств-членов.

Такие документы, формализованные в форматах, установленных ФТС России, размещаются декларантом в электронном архиве документов декларанта (далее – ЭАДД).

При размещении документа в ЭАДД декларанту направляется идентификационный номер документа, который потом указывается в декларации на товары.

Однократно размещенный в ЭАДД документ не подлежит повторному размещению в ЭАДД и доступен для использования в любом таможенном органе, вне зависимости от его месторасположения.

Подача в электронной форме декларации на товары может производиться:

- с использованием специализированных программных средств, сертифицированных в установленном порядке;

- посредством портала электронного декларирования ФТС России

(edata.customs.ru/ed); - воспользовавшись услугами таможенных представителей.

Поданная декларация на товары проходит автоматический форматный контроль. В процессе его проведения в декларации на товары могут быть выявлены ошибки по формату и структуре. В этом случае она возвращается лицу, ее подавшему, для исправления указанных ошибок.

В случае подачи таможенной декларации в письменной форме таможенному органу представляется ее электронной копии, если иное не установлено ТК ЕАЭС, решением Комиссии Таможенного союза (Коллегии Евразийского экономического союза) либо законодательством государств — членов Евразийского экономического союза в случаях, предусмотренных решением Комиссии Таможенного союза (Коллегии Евразийского экономического союза).

В частности, электронная копия не требуется при подаче пассажирских таможенных деклараций, деклараций на транспортное средство, при подаче письменного заявления или перечня товаров.

Таможенная декларация на товары, ввезенные на таможенную территорию ЕАЭС, подается до истечения срока временного хранения товаров.

Таможенная декларация на товары, вывозимые с таможенной территории Евразийского экономического союза, подается до их убытия с таможенной территории ЕАЭС, если иное не установлено ТК ЕАЭС.

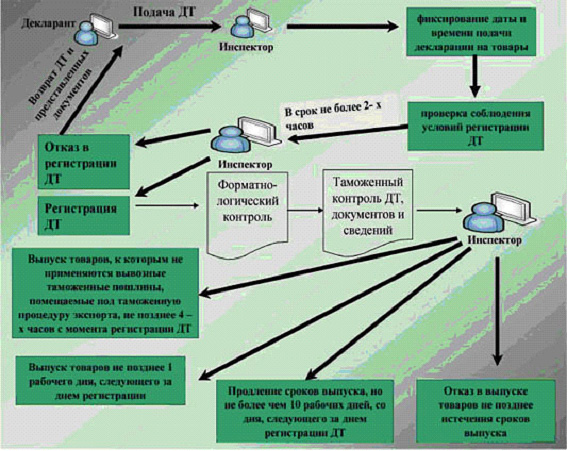

Таможенные операции, связанные с регистрацией или отказом в регистрации таможенной декларации, совершаются таможенным органом не позднее 1 часа рабочего времени таможенного органа с момента подачи таможенной декларации, если менее продолжительный срок не установлен законодательством государств-членов о таможенном регулировании.

При электронной форме декларирования регистрация декларации на товары может осуществляться как должностным лицом таможенного органа, так и информационной системой таможенного органа в автоматическом (т.е. без участия должностного лица) режиме.

При письменной форме декларирования все операции совершаются должностным лицом.

Дата и время подачи декларации на товары, ее электронной копии и необходимых документов фиксируется таможенным органом в журнале. При электронной форме декларирования дата и время подачи декларации на товары фиксируются в информационных ресурсах автоматически (протоколирование всех действий и операций).

Декларация на товары подается декларантом или таможенным представителем таможенному органу, правомочному регистрировать таможенные декларации.

При наличии оснований для отказа в регистрации декларации на товары должностное лицо оформляет лист отказа в регистрации в двух экземплярах по форме с обязательным указанием причин отказа в регистрации декларации.

Таможенный орган отказывает в регистрации декларации на товары, если:

- таможенная декларация подана таможенному органу, неправомочному регистрировать таможенные декларации;

- таможенная декларация подана неуполномоченным лицом;

- не соблюдена форма таможенного декларирования;

- в таможенной декларации не указаны необходимые сведения;

- таможенная декларация не подписана либо не удостоверена надлежащим образом или составлена не по установленной форме;

- в отношении декларируемых товаров не совершены действия, которые в соответствии с ТК ЕАЭС должны совершаться до подачи или одновременно с подачей таможенной декларации;

- не совершены действия, которые должны совершаться до подачи или одновременно с подачей таможенной декларации;

- не соблюдены особенности таможенного декларирования товаров.

Необходимо отметить, что контроль условий регистрации декларации на товары осуществляется таможенным органом вне зависимости от способа ее регистрации – должностным лицом таможенного органа или информационной системой.

Для целей успешного применения технологии автоматической регистрации особое внимание необходимо уделять правильности заполнения декларации на товары, в соответствии с Решением Комиссии Таможенного союза от 20.05.2010 № 257, а также соответствия сведений, заявленных в графе 54 декларации на товары, и указанным в сертификате ключа электронной подписи, которой подписана поданная декларация на товары.

При импорте товаров также важным условием является последовательность совершения операций, до подачи декларации. Так, если в отношении ввозимого товара ранее была заявлена таможенная процедура таможенного транзита, то перед подачей декларации на товары необходимо прибытие товаров в место назначения и представление необходимых документов таможенному органу.

Если товар расположен в пункте пропуска (например, аэропорту или морском порту), то должны быть завершены все операции, связанные с прибытием товаров и транспортных средств международной перевозки.

Декларант товаров

Предусмотрена возможность осуществления таможенного декларирования товаров как самим декларантом, так и таможенным представителем по его поручению.

Декларантами могут быть:

- лицо государства — члена Евразийского экономического союза:

- являющееся стороной сделки с иностранным лицом, на основании которой товары перемещаются через таможенную границу ЕАЭС;

- от имени и (или) по поручению которого заключена сделка;

- имеющее право владения, пользования и (или) распоряжения товарами, – если товары перемещаются через таможенную границу ЕАЭС не в рамках сделки, одной из сторон которой является иностранное лицо;

- являющееся стороной сделки, заключенной с иностранным лицом или с лицом государства-члена в отношении иностранных товаров, находящихся на таможенной территории ЕАЭС;

- являющееся экспедитором, – при заявлении таможенной процедуры таможенного транзита;

- иностранное лицо:

- являющееся организацией, имеющей представительство или филиал, созданные и (или) зарегистрированные на территории государства-члена в установленном порядке, – при заявлении таможенных процедур только в отношении товаров, перемещаемых для собственных нужд такого представительства или филиала;

- являющееся собственником товаров, если товары перемещаются через таможенную границу ЕАЭС не в рамках сделки между иностранным лицом и лицом государства-члена;

- имеющее право владения и пользования товарами, если товары перемещаются через таможенную границу ЕАЭС не в рамках сделки между иностранным лицом и лицом государства-члена, – при заявлении таможенной процедуры таможенного склада, таможенной процедуры временного ввоза (допуска), таможенной процедуры реэкспорта, специальной таможенной процедуры;

- дипломатические представительства, консульские учреждения, представительства государств при международных организациях, международные организации или их представительства, иные организации или их представительства, расположенные на таможенной территории ЕАЭС;

- перевозчик, в том числе таможенный перевозчик, – при заявлении таможенной процедуры таможенного транзита;

- иностранное лицо, получившее в соответствии с международным договором государства-члена с третьей стороной документ, предусмотренный таким международным договором, предоставляющий такому лицу право на вывоз с таможенной территории Союза товаров, находящихся на таможенной территории ЕАЭС, – при заявлении таможенной процедуры таможенного склада, таможенной процедуры реэкспорта, таможенной процедуры экспорта.

Внесение изменений в декларацию на товары

Предусмотрена возможность внесения изменений в декларацию на товары до выпуска и после выпуска товаров.

Ошибочное указание в декларации на товары реквизитов договоров, транспортных (перевозочных) документов, номера паспорта сделки, наименования либо кода страны отправления, назначения и иных сведений позволяет при соблюдении определенных условий внести изменения в декларацию на товары.

До выпуска сведения, заявленные в таможенной декларации, могут быть изменены или дополнены с разрешения таможенного органа по мотивированному письменному обращению декларанта при одновременном соблюдении следующих условий:

- если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей, за исключением случаев корректировки таможенной стоимости товаров, и соблюдение запретов и ограничений;

- если к моменту получения обращения декларанта таможенный орган не уведомил его о месте и времени проведения таможенного досмотра и (или) не принял решения о проведении иных форм таможенного контроля в отношении товаров.

Особо оговаривается, что изменение и дополнение сведений, заявленных в зарегистрированной таможенной декларации, не может повлечь за собой заявление сведений о товарах иных, отличных по своему составу, техническому описанию, качеству, предназначению от товаров, которые были указаны в зарегистрированной таможенной декларации.

Порядок внесения изменений и (или) дополнений в сведения, указанные в декларации на товары, установлен Решением Коллегии Таможенного союза от 10.12.2013 № 289 «О внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, и признании утратившими силу некоторых Решений Комиссии Таможенного союза и Коллегии Европейской экономической комиссии».

Выпуск товаров

Выпуск товаров должен быть завершен таможенным органом не позднее одного рабочего дня, следующего за днем регистрации таможенной декларации.

В отношении товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под таможенную процедуру временного вывоза, перечень которых определяется Комиссией Таможенного союза (Коллегии Евразийского экономического союза), срок выпуска сокращен до четырех часов с момента регистрации декларации на товары.

Основаниями для выпуска являются:

1) таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные документы, необходимые для выпуска товаров в соответствии с ТК ЕАЭС и (или) иными международными договорами государств — членов Таможенного союза, за исключением случаев, когда в соответствии с законодательством государств — членов Таможенного союза указанные документы могут быть представлены после выпуска товаров;

- лицами соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру в соответствии с ТК ЕАЭС,

- в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение их уплаты в соответствии с ТК ЕАЭС.

Выпуск товаров производится должностным лицом таможенного органа путем проставления отметок в декларации на товары (штампа «Выпуск разрешен»).

При электронной форме декларирования выпуск товаров, поданными участниками внешнеэкономической деятельности низкого уровня риска, может производиться автоматически, т.е. без участия должностного лица таможенного органа. При этом автоматический выпуск товаров возможен только в отношении автоматически зарегистрированных деклараций на товары.

При несоблюдении условий выпуска товаров таможенный орган не позднее дня истечения срока выпуска товаров отказывает в выпуске товаров. Отказ в выпуске оформляется только должностным лицом таможенного органа.

Таможенный орган оформляет отказ в выпуске в порядке, определенном решением Комиссии Таможенного союза от 20.05.2010 № 262.

Обеспечение соблюдения валютного законодательства Российской Федерации при таможенном декларировании товаров

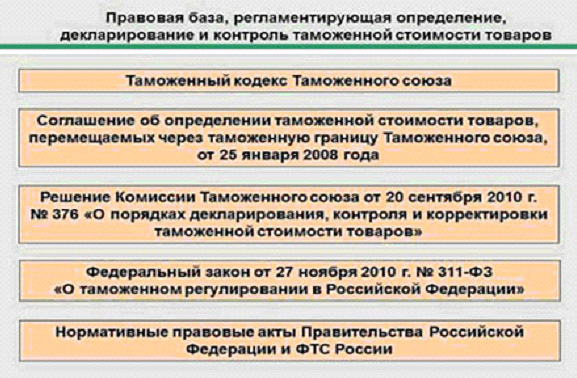

Таможенные органы осуществляют в пределах своей компетенции контроль за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, а также с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, а также за соответствием проводимых валютных операций, связанных с перемещением товаров через таможенную границу ЕАЭС, с ввозом товаров в Российскую Федерацию и вывозом товаров из Российской Федерации, условиям лицензий и разрешений (пп.3 п. 2 ст. 254 Федерального закона от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»).

Термины и определения:

— уникальный номер контракта — номер, присваиваемый уполномоченным банком при постановке контракта на учет.

|

Наименование мероприятия |

Документы и (или) сведения |

|

|

1. Шаг: Постановка контракта на учет в уполномоченном банке осуществляется в порядке, установленном главой 5 Инструкции Банка России от 16 августа 2017 г. № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» (далее – Инструкция № 181-И) (не позднее даты подачи декларации на товары, документа, используемого в качестве декларации на товары в соответствии с таможенным законодательством таможенного союза, заявления на условный выпуск (заявления на выпуск компонента вывозимого товара), либо при отсутствии требования о таможенном декларировании товаров в соответствии с таможенным законодательством таможенного союза — не позднее срока, установленного подпунктом 8.2.2 пункта 8.2 Инструкции № 181-И для представления резидентом справки о подтверждающих документах). |

Для постановки контракта на учет резидент представляет в уполномоченный банк с учетом сроков постановки контракта на учет (п. 5.7 Инструкции № 181-И) одновременно следующие документы и информацию: — контракт, указанный в главе 4 данной Инструкции, исполнение обязательств по которому требует постановки контракта на учет либо сведения из такого контракта, содержащие необходимую информацию; — иную информацию, необходимую для формирования уполномоченным банком раздела I ведомости банковского контроля. |

|

|

Обращаем внимание! Согласно пункту 4.2 Инструкции № 181-И постановке на учет в уполномоченном банке подлежат контракты, сумма обязательств по которым равна или превышает эквивалент: для импортных контрактов – 3 млн. рублей, а для экспортных контрактов – 6 млн. рублей. |

||

|

Наименование мероприятия |

Документы и (или) сведения |

|

|

2. Шаг: 2. Подача участником внешнеэкономической деятельности ДТ. |

Для помещения товаров под таможенную процедуру представляется: 1. Декларация на товары (ДТ) по форме, утвержденной Решением комиссии Таможенного союза от 20.05.2010 № 257. 2. Заявляются сведения о документе, подтверждающем соблюдение требований в области валютного контроля в соответствии с валютным законодательством государств – членов Таможенного союза в графе 44 «Дополнительная информация/Предоставленные документы» ДТ. |

|

Обеспечение соблюдения запретов и ограничений в отношении товаров, перемещаемых через таможенную границу ЕАЭС

Таможенные органы обеспечивают соблюдение установленных в соответствии с международными договорами государств – членов Евразийского экономического союза и законодательством Российской Федерации запретов и ограничений в отношении товаров, перемещаемых через таможенную границу ЕАЭС.

Запреты и ограничения включают в себя меры нетарифного регулирования, в том числе вводимые в одностороннем порядке в соответствии с Договором о ЕАЭС от 29.05.2014, меры технического регулирования, санитарные, ветеринарно-санитарные и карантинные фитосанитарные меры, меры экспортного контроля, в том числе меры в отношении продукции военного назначения.

В ТК ЕАЭС определены нормы, регламентирующие особенности представления таможенным органам документов, подтверждающих соблюдение запретов и ограничений, и (или) сведений о них при совершении таможенных операций, связанных с таможенным декларированием и выпуском товаров.

Так, статьей 109 ТК ЕАЭС установлено, что декларант имеет право представить документы, подтверждающие заявленные в декларации на товары сведения, до подачи декларации на товары или после подачи декларации на товары до выпуска товаров, если сведения о таких документах и (или) сведения из них не могут быть получены таможенным органом в соответствии со статьей 80 ТК ЕАЭС. Порядок представления указанных документов в Российской Федерации определен приказом Минфина России от 06.03.2018 № 40н.

Согласно статье 80 ТК ЕАЭС при совершении таможенных операций таможенному органу могут не представляться документы, сведения о которых, и (или) сведения из которых, и (или) иные сведения могут быть получены из информационных систем таможенных органов, а также из информационных систем государственных органов (организаций) государств – членов ЕАЭС в рамках информационного взаимодействия.

В целях информирования участников внешнеэкономической деятельности о возможности получения таможенными органами сведений о документах в рамках статьи 80 ТК ЕАЭС, а также для ускорения совершения таможенных операций и оптимизации проведения таможенного контроля таможенными органами разработан информационный сервис «Разрешительные документы» АПС «Личный кабинет» (далее – Личный кабинет).

Личный кабинет предусматривает два варианта регистрации:

— простой доступ с помощью логина и пароля (типовая роль – просмотр сервисов Личного кабинета);

— полный доступ с использованием усиленной квалифицированной электронной подписи декларанта (роль пользователя – возможность запроса информации о разрешительном документе в федеральном органе исполнительной власти при помощи системы межведомственного электронного взаимодействия и последующее размещение такого документа в электронном архиве документов декларанта).

Сведения из Личного кабинета применяются декларантом исключительно в добровольном порядке и их неиспользование не является основанием для отказа в регистрации таможенной декларации и выпуска товаров.

Подтверждение таможенным органам соблюдения мер технического регулирования в отношении товаров, ввозимых на таможенную территорию ЕАЭС

Решением Совета Евразийской экономической комиссии от 12.11.2021 № 130 утвержден Порядок ввоза на таможенную территорию ЕАЭС продукции, подлежащей обязательной оценке соответствия на таможенной территории ЕАЭС (Порядок ввоза).

Согласно Порядку ввоза соблюдение мер технического регулирования подтверждается таможенным органам только в отношении следующих категорий товаров (пункт 2 Порядка ввоза):

товары, включенные в перечни продукции, подлежащей обязательной оценке соответствия требованиям технических регламентов Таможенного союза (ЕАЭС), в отношении которой при помещении под таможенные процедуры подтверждается соблюдение мер технического регулирования (утверждаются Коллегией Евразийской экономической комиссии);

товары, поименованные в Решении Комиссии Таможенного союза от 28.01.2011 № 526, в отношении которых в соответствии с законодательством государств – членов ЕАЭС установлены обязательные требования в части проведения оценки соответствия.

Представление таможенным органам документов о соответствии требуется исключительно при помещении указанных товаров под таможенные процедуры выпуска для внутреннего потребления, свободной таможенной зоны, отказа в пользу государства и специальную таможенную процедуру (с учетом особенностей, установленных пунктом 5 Порядка ввоза).

Пунктом 6 Порядка ввоза определена продукция, которая может быть помещена под таможенные процедуры без подтверждения таможенным органам соблюдения мер технического регулирования.

Термины и определения (в соответствии со статьей 2 Протокола о техническом регулировании в рамках ЕАЭС (приложение № 9 к Договору о ЕАЭС):

— техническое регулирование – правовое регулирование отношений в области установления, применения и исполнения обязательных требований к продукции или к продукции и связанным с требованиями к продукции процессам проектирования (включая изыскания), производства, строительства, монтажа, наладки, эксплуатации, хранения, перевозки, реализации и утилизации, а также правовое регулирование отношений в области оценки соответствия;

— сертификат соответствия техническим регламентам Союза – документ, которым орган по сертификации удостоверяет соответствие выпускаемой в обращение продукции требованиям технического регламента Союза (технических регламентов Союза);

— декларация о соответствии техническим регламентам Союза – документ, которым заявитель удостоверяет соответствие выпускаемой в обращение продукции требованиям технических регламентов Союза.

Мероприятия по подтверждению таможенным органам соблюдения мер технического регулирования

|

Наименование мероприятия |

Документы и (или) сведения |

|

1. Шаг: Отнесение ввозимых (ввезенных) товаров к продукции, в отношении которой при помещении |

Технические регламенты Таможенного союза (ЕАЭС); Порядок ввоза; перечни подконтрольной продукции, указанные в пункте 2 Порядка ввоза. |

|

2. Шаг: Подача участником внешнеэкономической деятельности декларации на товары (ДТ). |

Для помещения товаров под таможенную процедуру: 1. Подается ДТ по форме, утвержденной Решением комиссии Таможенного союза от 20.05.2010 № 257; 2. В ДТ заявляются сведения, подтверждающие соблюдение запретов |

|

Обращаем внимание! ФТС России разработан Справочник масок номеров разрешительных документов, указываемых в графе 44 «Дополнительная информация/представленные документы» ДТ. Использование этого справочника декларантами исключит некорректное заявление сведений о документах о соответствии в ДТ и обеспечит получение таможенными органами информации из них посредством системы межведомственного электронного взаимодействия с уполномоченными федеральными органами исполнительной власти. Таможенные органы проводят проверку соблюдения правил заявления в ДТ сведений, необходимых для целей обеспечения безопасности ввозимых товаров (графа 14 ДТ «Декларант», графа 31 ДТ «Грузовые места и описание товаров», графа 33 ДТ «Код товара», графа 37 ДТ «Процедура», графа 44 ДТ «Дополнительная информация/Представленные документы»). |

Процедуры подтверждения соблюдения мер нетарифного регулирования при подготовке к таможенному декларированию и его осуществлении

Таможенные органы обеспечивают в пределах своей компетенции соблюдение запретов и ограничений в отношении товаров, перемещаемых через таможенную границу ЕАЭС, в том числе соблюдение единых мер нетарифного регулирования.

Решением Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 «О мерах нетарифного регулирования» (далее – Решение) на таможенной территории ЕАЭС введены следующие единые меры нетарифного регулирования:

запрет ввоза на таможенную территорию ЕАЭС и (или) вывоза с таможенной территории ЕАЭС товаров по перечню согласно приложению № 1 к Решению;

разрешительный порядок ввоза на таможенную территорию Союза и (или) вывоза с таможенной территории ЕАЭС товаров по перечню согласно приложению № 2.

Кроме того, государства-члены в торговле с третьими странами могут в одностороннем порядке вводить и применять меры нетарифного регулирования в порядке, в порядке, предусмотренном приложением № 7 к Договору о Евразийском экономическом союзе.

Товары, в отношении которых введены единые меры нетарифного регулирования, включаются в единый перечень товаров, к которым применяются меры нетарифного регулирования в торговле с третьими странами, предусмотренный пунктом 4 Протокола о мерах нетарифного регулирования в отношении третьих стран (приложение № 7 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и публикуемый на официальном сайте Союза в информационно-телекоммуникационной сети «Интернет».

Решением Коллегии Евразийской экономической комиссии от 16.08.2012 № 134 «О нормативных правовых актах в области нетарифного регулирования» утвержден Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами — участниками Таможенного союза в рамках ЕврАзЭС в торговле с третьими странами (далее – Единый перечень), а также Положения о применении ограничений.

Ввоз и (или) вывоз товаров, включенных в Единый перечень, а также в перечни согласно приложениям № 2 к Решению, осуществляется в порядке, установленном Положениями, утверждёнными Решениями Коллегии Евразийской экономической комиссии от 16.08.2012 № 134 и от 21.04.2015 № 30.

При перемещении товаров через таможенную границу ЕАЭС или помещения товаров под таможенные процедуры соблюдение запретов и ограничений подтверждается в случаях и порядке, установленных Евразийской экономической комиссией (далее — Комиссия) или нормативными правовыми актами государств-членов ЕАЭС путем представления документов и (или) сведений, подтверждающих соблюдение запретов и ограничений.