Как прописать в договоре условия оплаты доставки товара?

Здравствуйте! Организация ОСНО. Как правильно прописать в договоре условия оплаты доставки товара.

Согласно прайс-листу мы оказываем услуги:

1) зарядку.

2) переосведетельствование.

Согласно прайс-листу если мы оказываем услуги зарядки, то стоимость доставки от Поставщика к Покупателю оплачивает Покупатель. По переосведетельствованию доставка от Поставщика к Покупателю оплачивает Поставщик.

При этом доставку товара на оказание услуг от Покупателя к Поставщику оплачивает Покупатель.

У нас указано в договоре по поводу поставки:

«1 Поставка товара производится самовывозом или по договоренности транспортом «Поставщика» или независимого перевозчика.

2 Транспортные расходы по доставке товара транспортом независимого перевозчика оплачиваются «Покупателем»

3 Если Поставщик обеспечивает доставку товара, то стоимость доставки считать включенной в цену товара. В спецификациях и счетах-фактурах цена товара и стоимость доставки может быть выделена отдельно.»

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Новости и статьи

Как снизить налоговые риски договора лизинга 18 сентября 2008

Экологический сбор за 2018 год: как подготовить отчет и рассчитать сумму сбора 14 декабря 2018

Что изменится в 2017 году: налоги, страховые взносы, КБК, пособия, налоговая отчетность, онлайн-кассы 27 декабря 2016

Работодатель платит за проезд работников: нужно ли начислять страховые взносы? 21 июля 2014

Вопросы на форуме

Перевыставление стоимости перевозки по условиям договора 30 марта 2015

Реэкспорт: какой датой приходовать товар и отражать реализацию? 12 ноября 2018

Нужно ли продавцу предоставлять ТТН покупателю, если продукция доставляется напрямую производителем? 26 июля 2018

Как верно прописать транспортные расходы в договоре с конечным потребителем? 27 мая 2014

Ответы чиновников

Налог на добавленную стоимость 14 апреля 2011

Цитата (Сюмбик):Как правильно прописать в договоре условия оплаты доставки товара.

Согласно прайс-листу мы оказываем услуги

О какой доставке товара может идти речь, если Вы оказываете услугу?

Цитата (Сюмбик):Согласно прайс-листу если мы оказываем услуги зарядки, то стоимость доставки от Поставщика к Покупателю оплачивает Покупатель. По переосведетельствованию доставка от Поставщика к Покупателю оплачивает Поставщик.

При этом доставку товара на оказание услуг от Покупателя к Поставщику оплачивает Покупатель.

«Поставщик» чего в Вашем случае? Поставщик услуг? Правильнее это называется «Исполнитель».

Цитата (Сюмбик):У нас указано в договоре по поводу поставки:

«1 Поставка товара производится самовывозом или по договоренности транспортом «Поставщика» или независимого перевозчика.

2 Транспортные расходы по доставке товара транспортом независимого перевозчика оплачиваются «Покупателем»

3 Если Поставщик обеспечивает доставку товара, то стоимость доставки считать включенной в цену товара. В спецификациях и счетах-фактурах цена товара и стоимость доставки может быть выделена отдельно.»

К услугам это ровным счетом никак не относится.

Как я понимаю, Вы взяли за образец договор поставки и сделали из него договор возмездного оказания услуги ( заправки и переосвидетельствования). Это категорически неправильно.

Два разных типа договора и у них разные правила и условия…

Мой совет: возьмите за образец договор возмездного оказания услуг и сделайте новый договор. Этот никуда не годится.

А по поводу перевозки имущества для заправки и переосвидетельствования, то как в прайсе написали, можете в договоре и написать. Только с терминами разберитесь. У Вас нет «товара», «поставщика» и «покупателя»

Вот только я, например, не понимаю, как Вы будете действовать в случае одновременно и переосвидетельствования и заправки? Кто будет оплачивать перевозку баллонов обратно владельцу?

Успехов!

![]()

Здравствуйте! В целом я Вас поняла, но вместе с оказанием услуг мы еще реализуем комплектующие.

Выходит договор должен быть смешанного типа, в котором должна быть включена и поставка товара и оказание услуг.

В случае если ссылаться на счет, в котором будет прописана доставка?

Поставка товара производится самовывозом или по договоренности транспортом «Поставщика» или независимого перевозчика.

Транспортные расходы по доставке товара транспортом независимого перевозчика оплачиваются «Покупателем», если иное не указано в счете.

Цитата (Сюмбик):В целом я Вас поняла, но вместе с оказанием услуг мы еще реализуем комплектующие.

Выходит договор должен быть смешанного типа, в котором должна быть включена и поставка товара и оказание услуг.

Два, договор может быть смешанным.

Тогда уж полностью описывайте, чем занимаетесь и о чем «смешанный договор».

Отгадывать «ребусы» занимает слишком много времени. Которого не хватает для ответов другим форумчанам.

Успехов!

![]()

Прошу прощения, сама разбираюсь со спецификой работы своих менеджеров. Подготовила образец. Если будет время, просмотрите пожалуйста!

Извините если сильно надоедаю.

1.1 Заказчик принимает и оплачивает, а Исполнитель, выполняет производственные услуги по зарядке баллонов с ПУ и переосвидетельствование баллонов, изготавливает и отгружает комплектующие к оборудованию согласно поданной заявке Заказчика, в порядке и на условиях определенных настоящим договором.

1.2. Ассортимент, количество и стоимость производственных услуг и комплектующих к баллонам указывается Исполнителем в выставляемом по заявке Заказчика счете.

2. ОБЯЗАТЕЛЬСТВА СТОРОН

2.1. Исполнитель обязуется:

2.1.1.Изготавливать комплектующие и оказывать услуги согласно нормативно-технической документации предоставленной Заказчиком или разработанной Исполнителем по заданию Заказчика.

2.1.2. Изготавливать и отгружать комплектующие, в течение 10 рабочих дней. Срок выполнения услуг исчисляется со дня поступления предоплаты на расчетный счет Исполнителя и поставки баллонов.

2.1.3. Производить переделку или доработку изготовленных комплектующих в случае несоответствия ее технической документации по вине Исполнителя за свой счет.

2.1.4 Осуществить отправку комплектующих транспортно-экспедиционной компанией до местонахождения Заказчика, либо до соответствующего склада транспортной компании в городе Кисвловодск. Оплата транспортных расходов по доставке баллонов и комплектующих после оказания услуг

— переосвидетельствования осуществляется Исполнителем;

— зарядка осуществляется Заказчиком.

2.2. Заказчик обязуется:

2.2.1. Предоставлять Исполнителю необходимую для изготовления конструкторскую и другую нормативно-техническую документацию в 2-х экземплярах.

2.2.2. Производить 100% предоплату на основании выставленного счета.

2.2.3 Заказчик передает баллоны, подлежащее зарядке и переосвидетельствованию, Исполнителю на основании М15 Накладной на отпуск материалов на сторону. Обязательное требование при отправке баллонов (соответствие ГОСТ 949-73) на переосвидетельствование и зарядку:

— отсутствие трещин, сколов, вмятин (свыше 0,39 мм);

— год изготовления стальных баллона не ранее ноябрь 2008 г. (при переосвидетельствовании);

— наличие сифона и технологической заглушки (при переосвидетельствовании) на баллоне;

— наличие сифона, пускового устройства, тросика пускового и паспорта при зарядке баллонов.

2.2.4 Осуществить отправку баллонов транспортно-экспедиционной компанией до местонахождения Исполнителя, либо до соответствующего склада транспортной компании в городе Омск. Оплата транспортных расходов по доставке оборудования осуществляется Заказчиком.

3. ОБЩИЕ ПОЛОЖЕНИЯ 3.1. Все споры, связанные с недостачей, браком, оплатой продукции регулируются в общем претензионном порядке.

3.2. Сроки и условия выполнения производственных услуг могут быть изменены на конкретную поставку изделий, с указанием новых сроков и условий выполнения производственных услуг в отдельной спецификации к данному договору.

3.3. Стороны несут ответственность по настоящему договору в соответствии с действующим законодательством.

3.4.Договор, подписанный по факсимильной связи, считается действительным, с последующим предоставлением оригинала.

3.5.Споры и разногласия, которые могут возникнуть при исполнении настоящего договора будут по возможности разрешаться путём переговоров между сторонами, а в случае невозможности разрешения споров путём переговоров, стороны передают их рассмотрение в Арбитражный суд по месту нахождения истца.

3.6.Стороны обязаны в случае своей ликвидации, реорганизации, переименования, а так же при изменении своих почтовых и банковских реквизитов в пятидневный срок письменно уведомить об этом другую сторону.

3.7.Все изменения и дополнения к настоящему договору действительны при оформлении в письменной форме и подписании обеими сторонами.

3.8. Все протоколы согласования цен, спецификации и приложения оформляемые к настоящему договоре являются его неотъемлемой частью.

4. ФОРС-МАЖОР 4.1. В случае наступления обстоятельств непреодолимой силы, вызванных прямо или косвенно проявлением, например, наводнения, пожара, землетрясения, эпидемии, военных конфликтов, военных переворотов, террористических актов, гражданских волнений, забастовки, приказов или иного административного вмешательства со стороны правительства, или каких-либо других постановлений, административных или правительственных ограничений, оказывающих влияние на выполнение обязательств сторонами по настоящему договору или иных обстоятельств вне разумного контроля сторон, сроки выполнения этих обязательств соразмерно отодвигаются на время действия этих обстоятельств, если они значительно влияют на выполнение в срок всего договора или той его части , которая подлежит выполнению после наступления обстоятельств форс-мажора.

4.2. Обе стороны должны немедленно известить письменно друг друга о начале и окончании обстоятельств форс-мажора, препятствующих выполнению обязательств по настоящему договору.

4.3. Сторона ссылающаяся на форс-мажорные обстоятельства, обязаны предоставить для их подтверждения документ компетентного государственного органа.

СРОК ДЕЙСТВИЯ ДОГОВОРА 5.1 Договор вступает в силу с момента подписания его сторонами и действует до 31.12.2018 г.

5.2 Если ни одна из сторон за 14 дней до истечения срока действия договора письменно не уведомит другую сторону о намерении расторгнуть договор или продлить его на других условиях, договор считается пролонгированным на 1 год на тех же условиях. Пролонгация договора возможна неограниченное количество раз.

.

Вы сами изготавливаете и продаёте изделия (баллоны). Так?

Вы их при этом сами освидетельствуете и заправляете. Так?

Первичная (сразу после изготовления изделия) освидетельствование и заправка входит в стоимость изготовления или она оплачивается отдельно? Можно ли у Вас купить баллоны без освидетельствования и заправки?

Вы переосвидетельствуете и заправляете только свои баллоны (изготовленные у Вас) или чужие тоже?

У Вас бывает отдельно переосвидетельствование или отдельно заправка баллонов?

Вы всё время пытаетесь мне дать текст договора. А своими словами можете рассказать, что у Вас происходит?

![]()

Цитата (Александр Погребс):Вы сами изготавливаете и продаёте изделия (баллоны). Так?

Да

Цитата (Александр Погребс):Вы их при этом сами освидетельствуете и заправляете. Так?

Да

Цитата (Александр Погребс):Первичная (сразу после изготовления изделия) освидетельствование и заправка входит в стоимость изготовления или она оплачивается отдельно?

входит в стоимость изготовления

Цитата (Александр Погребс):Можно ли у Вас купить баллоны без освидетельствования и заправки?

нет

Цитата (Александр Погребс):Вы переосвидетельствуете и заправляете только свои баллоны (изготовленные у Вас) или чужие тоже?

свои и чужие тоже

Цитата (Александр Погребс):У Вас бывает отдельно переосвидетельствование или отдельно заправка баллонов?

ДА

В данном случае, мы оказываем услуги зарядки и переосвидетельствования баллонов, по которым истек срок использования согласно паспорту.

Тогда вот что я Вам посоветую.

Не делайте смешанный договор.

Сделайте два разных договора:

— один на изготовление изделий;

— второй — на заправку и (или) переосвидетельствование.

Поскольку, как я понимаю, у Вас эти работы и услуги если и пересекаются, то очень редко.

В случае такого пересечения сделаете два договора с одним заказчиком.

В Вашем случае смешивать изготовление изделий или продажу «комплектующих» с услугами заправки и (или) переосвидетельствования не стоит. И сами запутаетесь и клиентов запутаете. Лучше много простых и понятных договоров с одним клиентом.

Договор, текст которого Вы привели два часа назад, критиковать или анализировать даже не буду. Просто скажу, что он никуда не годится. Слишком много там внутренних противоречий.

Успехов!

![]()

Спасибо! Я бы конечно была рада, если бы Вы разобрали договор. С юридической точки зрения, я не разберу где ошибки.

Обратитесь к юристам.

Вам всё сделают быстро и качественно.

Мы не имеем возможности оказывать услуги по составлению договоров.

Удачи!

![]()

Спасибо , что уделили время!

Поставщик отправляет нам товар за наш счет. Транспортные услуги оплачиваем по договору транспортной экспедиции. У нас на руках остаются: накладная поставщика ТОРГ-12, счет-фактура поставщика, акт на услуги по ж/д перевозке, счет-фактура на услуги.

Достаточно ли этих документов для учета расходов в целях налогообложения прибыли и принятия к вычету НДС?

Согласно ст. 801 ГК РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

То есть Вы, являясь грузополучателем, заключаете договор транспортной экспедиции, по которому Вы признаетесь клиентом.

Условия выполнения договора транспортной экспедиции определяются соглашением сторон, если иное не установлено законом о транспортно-экспедиционной деятельности, другими законами или иными правовыми актами.

Обязательства экспедитора (какие именно услуги он должен оказать) должны быть прописаны в договоре транспортной экспедиции, который в соответствии с п. 1 ст. 802 ГК РФ должен быть заключен в письменной форме.

Экспедитор не обязан сам осуществлять перевозку груза, он лишь организует перевозку; поэтому, как правило, компании-экспедиторы заключают договоры перевозки груза с компания-ми-перевозчиками.

В вопросе Вы не указали, является ли экспедитор одновременно перевозчиком, поэтому мы будем исходить из того, что экспедитор не оказывает услуги по перевозке, а организует перевозку.

Правилами транспортно-экспедиционной деятельности, утвержденными постановлением Правительства РФ от 08.09.2006 г. № 554, установлено, что экспедиторскими документами являются:

– поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

– экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

– складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции.

Экспедиторские документы составляются в письменной форме.

Экспедиторская расписка выдается экспедитором клиенту при приеме груза и предоставляет экспедитору право владения грузом до момента передачи груза клиенту либо указанному им грузополучателю по окончании перевозки.

Отношения, возникающие между перевозчиками, грузоотправителями (отправителями), грузополучателями (получателями), владельцами инфраструктур железнодорожного транспорта общего пользования, владельцами железнодорожных путей необщего пользования, другими физическими и юридическими лицами при пользовании услугами железнодорожного транспорта общего пользования и железнодорожного транспорта необщего пользования, регулирует Устав железнодорожного транспорта Российской Федерации (Федеральный закон от 10.01.2003 г. № 18-ФЗ).

Ст. 2 Устава… установлено, что перевозчик – это юридическое лицо или индивидуальный предприниматель, принявшие на себя по договору перевозки железнодорожным транспортом общего пользования обязанность доставить вверенный им отправителем груз из пункта отправления в пункт назначения, а также выдать груз управомоченному на его получение лицу (получателю).

Грузоотправитель (отправитель) – это физическое или юридическое лицо, которое по договору перевозки выступает от своего имени или от имени владельца груза и указано в перевозочном документе.

Грузополучатель (получатель) – это физическое или юридическое лицо, управомоченное на получение груза.

Перевозочный документ – это документ, подтверждающий заключение договора перевозки груза (транспортная железнодорожная накладная).

При предъявлении груза для перевозки грузоотправитель должен представить перевозчику на каждую отправку груза составленную в соответствии с правилами перевозок грузов железнодорожным транспортом транспортную железнодорожную накладную и другие предусмотренные соответствующими нормативными правовыми актами документы.

Указанная транспортная железнодорожная накладная и выданная на ее основании перевозчиком грузоотправителю квитанция о приеме груза подтверждают заключение договора перевозки груза (ст. 25 Устава…).

По прибытии грузов на железнодорожную станцию назначения перевозчик обязан выдать грузы и транспортную железнодорожную накладную грузополучателю, который обязан оплатить причитающиеся перевозчику платежи и принять грузы (ст. 36 Устава…).

Форма данной накладной и правила ее заполнения утверждены приказом МПС РФ от 18.06.2003 г. № 39.

При этом формы перевозочных документов, приведенные в приказе, являются едиными для всех участников перевозочного процесса на железнодорожном транспорте.

При перевозке грузов, оформленных перевозочными документами в бумажном виде, оригинал накладной вместе с дорожной ведомостью следует с грузами до станции назначения.

Оригинал накладной выдается грузополучателю под роспись в дорожной ведомости.

Квитанция о приеме груза выдается грузоотправителю под роспись в соответствующей графе корешка дорожной ведомости.

Распоряжением ОАО «Российские железные дороги» от 31.01.2005 г. № 119р утвержден Единый перечень работ и услуг, оказываемых ОАО «РЖД» при организации перевозок грузов.

Так, к работам и услугам, которые выполняются за грузополучателя (грузоотправителя) на основании договора транспортной экспедиции, относятся, в частности, заполнение накладной за грузоотправителя, доставка грузоотправителям и грузополучателям накладных и квитанций, коммерческих актов и других документов (без груза).

Если в соответствии с договором транспортной экспедиции, заключенным с грузополучателем, компания-экспедитор заключает договоры перевозки груза с перевозчиком от своего имени, то грузоотправителем будет являться не владелец груза, а компания—экспедитор.

Если же по условиям договора транспортной экспедиции заключение договора перевозки груза экспедитором от своего имени не предусмотрено (то есть экспедитор заключает договор от имени покупателя по доверенности), то транспортную железнодорожную накладную оформляет экспедитор от Вашего имени.

Как следует из п. 2 Правил о системе и общих требованиях обслуживания грузоотправителей и грузополучателей железными дорогами, утвержденных Указаниями МПС РФ от 06.12.1995 г. № С-932у, железнодорожная накладная является договором перевозки, в соответствии с которым перевозчик за установленную плату обязуется доставить в сохранности груз, принятый от грузоотправителя, в место назначения и вручить его грузополучателю или иному специально уполномоченному лицу.

Таким образом, отметил Минфин РФ в письме от 19.03.2010 г. № 03-03-06/1/153, в том случае, если налогоплательщик выступает в роли грузоотправителя или грузополучателя, для подтверждения расходов на оплату услуг по перевозке грузов железнодорожным транспортом он должен иметь свой экземпляр транспортной железнодорожной накладной.

Причем в соответствии с п. 1.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС РФ от 18.06.2003 г. № 39, грузополучателю выдается лист 1 – оригинал транспортной железнодорожной накладной, а грузоотправителю лист 4 – квитанция о приеме груза.

То есть если экспедитор заключает договор перевозки от Вашего имени, то у Вас должны быть лист 1 и лист 4 накладной (как у грузополучателя и грузоотправителя).

Если экспедитор заключает договор перевозки от своего имени, то у Вас должен быть лист 1 накладной как у грузополучателя.

Людмила Круглова

Старший юрисконсульт Группы компаний Телеком-Сервис ИТ

Для многих организаций и индивидуальных предпринимателей, является актуальным вопрос о порядке учета транспортных расходов, которые в значительной степени влияют на порядок формирования издержек обращения, а также на порядок определения налогооблагаемой базы в целях налога на прибыль.

В настоящей статье мы постарались рассмотреть наиболее типичные варианты распределения обязанностей по доставке товаров в соответствии с условиями договоров, раскрыть основные вопросы бухгалтерского и налогового учета транспортных расходов как у продавца, так и у покупателя товаров.

Отражение порядка доставки товара в договорах поставки

Отметим сразу, что вариантов распределения обязанностей по транспортировке между сторонами договора купли-продажи существует достаточно много.

Общее правило о порядке доставки товара при заключении договора поставки закреплено в п.2 ст.458 Гражданского Кодекса РФ (далее – ГК РФ). В указанной норме предусмотрено, что в случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Таким образом, если иное не предусмотрено договором, доставка товара от склада поставщика (иного места нахождения товара) осуществляется покупателем самостоятельно.

В настоящей статье мы рассмотрим следующие, наиболее типичные варианты порядка распределения между сторонами обязанностей по доставке товара и, соответственно, распределения транспортных расходов:

1) товар выбирается со склада поставщика покупателем своими силами или с привлечением транспортной организации;

2) по условиям договора поставки товар доставляется до склада покупателя поставщиком своими силами или с привлечением сторонней транспортной организации, при этом в документах на передачу товара (накладных, счетах-фактурах) отдельной строкой указана стоимость транспортных расходов;

3) товар доставляется до склада покупателя поставщиком своими силами или с привлечением сторонней транспортной организации, при этом отдельно компенсации транспортных расходов покупателем поставщику не производится.

В первом и втором случаях, когда покупатель самостоятельно или посредством привлечения сторонней транспортной организации доставляет товар со склада поставщика, либо оплачивает поставщику услуги по доставке, специальной оговорки в договоре с поставкой о способе доставки не требуется. В первом случае (доставка транспортной организацией) действует общее правило, предусмотренное ст.458 ГК РФ. Во втором, стороны договора поставки выражают свою волю в отношении порядка доставки товара в письменном виде путем подписания накладной или иного документа, в котором указана сумма транспортных расходов, подлежащая возмещению поставщику.

В третьем случае, когда товар доставляется до склада покупателя поставщиком, в договоре поставки следует отдельно оговорить, что обязанность по доставке товара до покупателя лежит на поставщике и, при этом, стоимость такой доставки, учитывается в стоимости товара.

В случае отсутствия подобного положения в договоре, по нашему мнению, со стороны налоговых органов возможны следующие претензии к поставщику.

Как уже упоминалось, п.2 ст. 458 ГК РФ устанавливает, что транспортировку товара со склада поставщика, если иное не предусмотрено договором, осуществляет покупатель своими силами. Поэтому, если в случае применения третьего варианта распределения расходов по транспортировке, в договоре поставки «иного» не предусматривается, отсутствует обязанность поставщика по доставке товара, как в силу закона, так и в силу договора. Таким образом, проверяющие могут сделать вывод, что невозмещаемые покупателями расходы поставщика по доставке товара являются необоснованными, и не могут включаться в состав налогооблагаемой базы по налогу на прибыль.

Во избежание указанных претензий, можно также предусмотреть специальное положение в ценовой политике организации-поставщика, в соответствии с которым, в целях привлечения покупателей, поддержания благоприятной репутации компании, и в других, направленных на получение прибыли, целях, организация осуществляет доставку товаров до покупателей самостоятельно.

Отметим, что в этой ситуации у налоговых органов могут также возникнуть претензии и к покупателю.

Оформление первичных документов на транспортировку

Далее рассмотрим вопрос документального оформления первичных документов на транспортные расходы сторонами договора поставки в трех, упомянутых в предыдущем разделе, вариантах распределения обязанностей по доставке товара.

В случае, когда доставка товара до склада покупателя, в соответствии с условиями договора поставки, осуществляется поставщиком, с оплатой транспортировки покупателем, предъявление транспортных расходов покупателю может оформляться актом на оказание транспортных услуг, либо отдельной строкой в накладной на передачу товара, при этом оформления дополнительных документов на оказание транспортных услуг, по нашему мнению, не требуется.

Отметим, однако, что Минфин РФ в Письме от 27.02.2007 № 03-03-06/1/135 высказал совершенно противоположную точку зрения в отношении рассматриваемого вопроса.

В частности, Минфин разъяснил, что в случае, если услуги по перевозке товара до покупателя оплачиваются поставщиком и подтверждаются только товарной накладной и счетом-фактурой, в которых отдельной строкой указано «Услуги по перевозке», тогда у покупателя отсутствуют первичные документы на оплату услуг по перевозке товара, а, следовательно, отсутствуют основания для принятия их в налоговую базу по налогу на прибыль.

Тем не менее, считаем, что указанная позиция справедлива только для случаев, когда в договоре поставки прямо указано, что поставщик, доставляя товар до покупателя, осуществляет функции транспортной экспедиции, т.е. обязуется за вознаграждение и за счет покупателя организовать выполнение услуг, связанных с перевозкой груза, при этом, в договоре прямо указано, что экспедитор заключает договоры с транспортными организациями от имени покупателя. Только в этом случае поставщик-экспедитор обязан, в соответствии со ст.4 Закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности», предоставить клиенту-покупателю договоры и акты на выполнение транспортных услуг.

В случае же, когда в договоре поставки предусмотрено лишь, что доставку до склада покупателя осуществляет поставщик с оплатой доставки покупателем, поставщик вправе указать факт осуществления услуг в товарной накладной либо в отдельном акте на услуги по перевозке. И тот, и другой документ в данной ситуации будут иметь равнозначную юридическую силу, в том числе с точки зрения положений ст. 9 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухучете). Оформить товарно-транспортную накладную (далее – ТТН) поставщик не может, поскольку не является специализированной транспортной организацией, которая, в соответствии с указанием к оформлению ТТН по форме 1-Т, утвержденной Постановлением Госкомстата РФ от 28.11.1997 № 78, обязана заполнять накладные по форме № 1-Т.

При этом, однако, следует учесть, что если поставщик (а равно покупатель) заключает от своего имени договор на транспортировку товара со специализированным перевозчиком, то для включения транспортных услуг по такому договору в расходы, ему необходимо получить от транспортной организации документы на оказание транспортных услуг (акт на оказание транспортных услуг, ТТН по форме № 1-Т, железнодорожная квитанция и т.п.).

Расходы по транспортировке товара своими силами подтверждаются путевыми листами, оформляемыми на соответствующие транспортные средства, принадлежащие организации на праве собственности, праве аренды или используемые ею на других основаниях.

Именно указанные выше документы будут первичными документами, на основании которых организация (будь то поставщик или покупатель) будет иметь возможность учесть соответствующие транспортные расходы, как в бухгалтерском, так и в налоговом учете.

Рассмотрим теперь вопросы порядка учета транспортных расходов в налоговом и бухгалтерском учете.

Транспортные расходы у покупателя: бухгалтерский учет

В настоящей статье рассмотрим порядок бухгалтерского учета транспортных расходов у покупателей, не использующих при приобретении материально-производственных запасов счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» Плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 09.12.1998 № 94н (далее – План счетов).

Порядок бухгалтерского учета расходов на приобретение товарно-материальных ценностей предусмотрен Положением о бухгалтерском учете материально производственных запасов «ПБУ 5/01», утвержденным Приказом Минфина РФ от 09.06.2001 № 44н (далее – ПБУ 5/01). П.6 ПБУ 5/01 устанавливает, что фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение. К фактическим затратам на приобретение материально-производственных запасов, в числе прочего, относятся затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором.

Таким образом, в общем порядке, предусмотренном ПБУ 5/01, транспортные расходы должны учитываться в стоимости приобретенных товаров по дебету счета 41 «Товары». Однако это возможно только в том случае, когда первичные документы, подтверждающие осуществление транспортных расходов, появляются у покупателя одновременно с первичными документами на товар. В случае же, когда доставка товара осуществляется сторонней организацией, возможна ситуация, когда документы на транспортные услуги (акты на оказание услуг) составлены (предоставлены) позже, нежели документы на приобретение товара (товарные накладные). В этом случае учесть транспортные расходы в стоимости товара нельзя по следующей причине.

Операция по приобретению товара (по сути – формирование фактической себестоимости), в соответствии с принципом своевременности, закрепленном в ст.8 Закона о бухучете, должна быть отражена на счетах бухгалтерского учета, в момент ее совершения, т.е. по сути, на дату приобретения товара. При этом п.12 ПБУ 5/01 предусматривает, что фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению. То есть, если акт по транспортным расходам поступил к покупателю после того, как товар был оприходован на счете 41, увеличить учетную стоимость этого товара на сумму транспортных расходов уже нельзя.

Порядок списания транспортных расходов в такой ситуации будет рассмотрен ниже.

Отметим также, что п.13 ПБУ 5/01 оговаривает, что организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

В соответствии с Планом счетов, в организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, расходы на перевозку товаров; по хранению и подработке товаров; другие аналогичные по назначению расходы. По дебету же счета 44 накапливаются и суммы произведенных организацией расходов, связанных с продажей товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению организациями, осуществляющими торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Следовательно, указанные транспортные расходы, при учете их в составе расходов на продажу в зависимости от закрепленного учетной политикой организации порядка закрытия остатков по счету 44 либо учитываются по окончании отчетного периода в расходах на реализацию (по дебету счета 90 «Продажи») полностью либо, при частичном списании – распределяются на остаток нереализованного на конец месяца товара.

Выбор того или иного способа учета транспортных расходов, должен быть отражен в учетной политике организации в качестве метода оценки активов, как того требует п.3 ст. 6 Закона о бухучете, а также п.5 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина РФ от 09.12.1998 № 60н (далее – ПБУ 1/98).

Транспортные расходы у покупателя: налоговый учет

В соответствии со ст. 320 Налогового кодекса РФ (далее – НК РФ), налогоплательщики, осуществляющие торговую деятельность, формируют расходы на реализацию (далее — издержки обращения) следующим образом. В сумму издержек обращения, в числе прочего, включаются расходы налогоплательщика — покупателя товаров на доставку этих товаров, если они не учтены в стоимости приобретения товаров.

Следует учесть, что стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада налогоплательщика — покупателя товаров учитываются, в соответствии со ст. 320 НК РФ в составе прямых расходов.

При этом ст. 320 НК РФ устанавливает, что порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения. Это означает, что налогоплательщик вправе самостоятельно решить, будет ли он учитывать транспортные расходы в целях налогового учета в составе стоимости приобретенных товаров, либо отдельно в качестве прямых расходов.

Отметим, что, вне зависимости от выбранного способа учета, результат будет единым – транспортные расходы будут учитываться в составе затрат в целях налогообложения прибыли в момент реализации товара.

При этом, в случае, если транспортные расходы учитываются не в составе стоимости товара, а как прямые расходы, порядок их списания в случае возникновения ситуации, когда на конец отчетного (налогового) периода у налогоплательщика остается нереализованный товар, должен соответствовать требованиям, предусмотренным ст. 320 НК РФ в части распределения транспортных расходов, относящихся к остаткам нереализованных товаров.

Транспортные расходы у поставщика: бухгалтерский учет

Расходы поставщика по транспортировке товара до покупателей, в соответствии с п.5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н (далее – ПБУ 10/99), относятся к расходам по обычным видам деятельности.

В соответствии с п.7 ПБУ 10/99, расходы по обычным видам деятельности формируют, в числе прочего, расходы, возникающие непосредственно в процессе продажи (перепродажи) товаров.

Порядок списания транспортных расходов по доставке товара до покупателей четко в законодательстве о бухгалтерском учете не определен. Но, исходя из уже упоминавшегося принципа временной определенности фактов хозяйственной деятельности, списание этих расходов должно осуществляться в момент их фактического осуществления, во взаимосвязи с фактом реализации товаров, которые при этом транспортируются. Фактически это означает, что списание в бухгалтерском учете транспортных расходов по доставке товаров до покупателей осуществляется в момент подписания акта оказания транспортных услуг.

Транспортные расходы у поставщика: налоговый учет

Говоря о налоговом учете транспортных расходов при реализации товаров, необходимо отметить следующее. Расходы на транспортировку товаров до покупателей (независимо от того, осуществляется ли транспортировка своими силами или с привлечением сторонней организации), в соответствии с пп.1 п.1 ст.253 НК РФ, являются расходами, связанными с производством и реализацией. При этом ст. 320 НК РФ относит к прямым расходам исключительно расходы на доставку товаров до склада налогоплательщика. Все остальные расходы, за исключением внереализационных, признаются косвенными. В соответствии с п.2 ст.318 НК РФ, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Отметим, однако, что п.1 ст.318 НК РФ устанавливает обязанность налогоплательщика самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Соответственно, по нашему мнению, налогоплательщики имеют право учесть транспортные расходы по реализации товаров, осуществленные до момента перехода права собственности на транспортируемые товары, в составе прямых расходов. Однако, такая возможность должна быть отражена в учетной

политике.

Сложно найти компанию, в деятельности которой не возникали бы транспортные расходы. Они составляют ощутимую долю затрат современной организации, в связи с чем нередко привлекают внимание налоговиков. Поэтому важно не просто собрать комплект подтверждающих документов, но и правильно их заполнить. Как это сделать – рассказала наш эксперт Екатерина Копейкина.

***

Что относится к транспортным расходам организации?

На практике у организации возникают три вида транспортных расходов:

- расходы на доставку покупного имущества (товаров, сырья, материалов, основных средств);

- расходы на доставку имущества (товаров, сырья, материалов, основных средств) своим покупателям;

- расходы на обслуживание транспорта (собственного или арендованного).

Начнём с транспортных расходов по доставке.

Как в договоре купли-продажи согласуются условия по доставке товара?

Во-первых, важно на этапе подписания договора купли-продажи товара согласовать, какая из сторон несёт расходы по доставке товара. Если в договоре указано, что доставка осуществляется за счёт продавца, то у покупателя нет никаких оснований учитывать такие расходы.

Во-вторых, в договоре нужно прописать, как именно расходы по доставке будут оплачиваться. Возможны два варианты:

- отдельно, сверх цены товара;

- включение доставки в цену товара.

В-третьих, доставка может производиться собственным транспортом продавца или покупателя, а также могут привлекаться специализированные перевозчики. Привлечь посредника может как покупатель, так и поставщик.

И в любом из этих вариантов будет свой пакет документов. Рассмотрим подробно каждый из этих вариантов.

В справочно-правовой системе КонсультантПлюс есть путеводители по любым видам договоров, а также полная база сопутствующих документов.

Вариант 1. По договору доставку товаров осуществляет продавец за свой счёт собственным транспортом.

Когда поставщик сам доставляет товар и стоимость доставки указана отдельно, то он обязан представить покупателю документы, подтверждающие доставку: транспортную накладную или товарно-транспортную накладную. При отсутствии транспортных документов могут быть оспорены и вычеты входного НДС, и расходы на приобретение товаров.

ТТН обязательно должна быть составлена при перевозке этилового спирта, алкогольной и спиртосодержащей продукции любыми видами транспорта.

В остальных случаях лучше оформить ТН.

Если стоимость доставки товаров в договоре поставки не указана отдельно (включена в стоимость товаров), оформлять ТН не надо.

Для отражения расходов и документального подтверждения факта будет использоваться только ТОРГ-12 или УПД (которая заменит ТОРГ-12 и счёт-фактуру).

Вариант 2. По договору доставку товаров осуществляет покупатель за свой счёт собственным транспортом.

При самовывозе товара со склада поставщика собственным транспортом покупателя транспортная накладная или товарно-транспортная накладная не оформляются.

В этом случае расходы на доставку товара будут подтверждаться обычными документами: путевыми листами, зарплатными ведомостями, бухгалтерскими справками.

Вариант 3. Заключается договор с транспортной компанией.

Здесь также возможны два варианта:

- договор перевозки груза;

- договор транспортной экспедиции.

1. Договор перевозки груза

Расходы на транспортировку грузов по договору перевозки подтверждает транспортная накладная (письма Минфина России от 15.10.2018 № 03-03-06/1/73696, от 28.08.2018 № 03-03-06/1/61110).

Выписывает транспортную накладную грузоотправитель, то есть та организация, которая заказывает перевозку груза, если в договоре перевозки не установлено иное.

В договоре перевозки стороны могут установить, что накладную должен выписать сам перевозчик (ст. 8 № 259-ФЗ от 08.11.2007, Постановление Правительства РФ от 21.12.2020 № 2200 ).

Транспортную накладную оформляют в трёх экземплярах:

- первый остаётся у грузоотправителя;

- второй предназначен для грузополучателя;

- третий экземпляр передают автотранспортной организации-перевозчику.

Если же транспортная накладная отсутствует или утрачена, то организация может представить иные документы, косвенно подтверждающие произведенные расходы (Письмо ФНС России от 19.04.2021 № СД-4-2/5238@). В целях налогообложения прибыли расходы подтверждаются совокупностью представленных документов. Например, договором, счётом-фактурой, платёжными документами.

Неправильное оформление или утрата транспортной накладной сами по себе не являются основанием для признания договора перевозки груза незаключённым или недействительным.

В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами. Если речь пойдёт о судебном разбирательстве, судьи будут оценивать относимость, допустимость, достоверность каждого доказательства (несения фирмой расходов на перевозку в отсутствии накладной) в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

2. Договор транспортной экспедиции

При заключении договора транспортной экспедиции для подтверждения расходов на доставку товара у вас должны быть следующие документы:

- поручение экспедитору;

- экспедиторская расписка;

- складская расписка (при необходимости);

- акт об оказании услуг или отчёт экспедитора.

Транспортную накладную выписывать он не обязан, её следует выписать экспедитору.

Когда груз покупателю доставляет сам экспедитор, договор транспортной экспедиции содержит элементы договора перевозки груза (ст. 421 ГК РФ). Соответственно, должна составляться транспортная накладная (ст. 785 ГК РФ, ст. 8 ФЗ № 259-ФЗ от 08.11.2007, Постановление Правительства РФ от 21.12.2020 № 2200).

В ней в качестве грузоотправителя указывается грузоотправитель (тот, кто заключает договор экспедиции — покупатель или продавец), перевозчиком является экспедитор, а грузополучатель — покупатель.

Если экспедитор в рамках договора транспортной экспедиции заключает договор перевозки груза с транспортной компанией, на перевозку также оформляется ТН. Она подтверждает расходы на перевозку (Письмо Минфина России от 15.10.2018 № 03-03-06/1/73696). По нашему мнению, если покупатель не является грузополучателем по такому договору (например, если по договору перевозки груз доставляется в пункт погрузки на другой вид транспорта), экспедитор должен представить покупателю копию транспортной накладной.

Если экспедитор заключает договор перевозки от имени покупателя (или продавца), он должен оформить ТН на основании выданной доверенности и указать в качестве грузоотправителя покупателя (или продавца соответственно).

Если договор перевозки экспедитор заключает от своего имени, он должен оформить ТН от своего имени, указав себя в качестве грузоотправителя.

Какие расходы возникают при обслуживании автопарка?

К таким расходам относятся:

- приобретение всех видов топлива (бензин, газ, масла и пр.);

- проведение технического осмотра;

- мойка автомобилей;

- замена шин, в том числе зимней резины;

- платная стоянка и др.

Ранее мы рассказывали о расходах на доставку товара покупателю.

На основании каких документов учитываются расходы на обслуживание автопарка?

Рассмотрим необходимые документы для вышеперечисленных затрат.

ГСМ. Для учёта всех видов топлива основным документом является путевой лист. Он не только подтверждает расходы на ГСМ, но и экономически обосновывает производственную направленность затрат.

Путевой лист обязателен для подтверждения расходов, если организация занимается перевозками пассажиров и багажа, грузов. В этом случае путевые листы должны содержать все обязательные реквизиты, предусмотренные как для первичных учётных документов, так и для путевых листов.

Формы путевых листов, обязательной к применению, нет. Организация может разработать бланки самостоятельно или взять за основу унифицированные формы путевых листов. Используемые формы путевых листов нужно закрепить в учётной политике.

Если организация не занимается перевозками пассажиров и багажа, грузов, то путевой лист она вправе не оформлять, а расходы на ГСМ подтверждать маршрутными листами, справками или отчётами о перемещениях автомобиля и пройденном им пути, составленных на основании сведений системы спутниковой навигации ГЛОНАСС, GPS или иных систем. Эти документы должны содержать обязательные реквизиты первичных учётных документов.

Выбранный порядок подтверждения нужно закрепить в учётной политике.

Помимо путевых листов, для списания ГСМ также потребуются документы об оплате ГСМ (чеки АЗС) и авансовые отчёты, если ГСМ оплачивало подотчётное лицо.

Платная парковка и мойка. Для списания затрат на платную парковку и мойку потребуются договор, авансовые отчёты и кассовые чеки.

Кроме того, по мнению Минфина России, изложенному в Письме от 16.07.2021 № 03-03-06/1/56783, оправдательным документом в отношении расходов на оплату парковочного места может служить отчёт об операциях по парковочному счёту, в котором указаны место парковки транспортного средства с привязкой ко времени (дате) окончания и начала движения транспортного средства и первичные учентные документы, составленные самим налогоплательщиком, подтверждающие использование данного транспортного средства в производственных целях на соответствующем маршруте (путевой лист).

Расходы на ремонт автомобилей (в том числе на замену шин) подтверждают договоры на техническое обслуживание, заказы-наряды на ремонт, счета, счета-фактуры, акты выполненных работ, платёжные поручения.

Обращаем внимание, что расходы на мойку и техобслуживание могут быть не приняты в целях налогообложения прибыли, если в первичных документах, подтверждающих произведённые расходы, не будут указаны марка и номер автотранспортного средства, в отношении которого эти расходы произведены. Подтверждением тому служит Постановление ФАС Поволжского округа от 11.03.2009 по делу № А57-4951/2008, в котором суд признал обоснованным непринятие налоговым органом расходов на мойку автомобиля и расходов на его техническое обслуживание, поскольку представленные организацией первичные документы (квитанции) не содержат сведений, позволяющих определить, в отношении какого автомобиля произведены расходы.

Как видим, подтверждение транспортных расходов — дело непростое. Особенно нужно быть внимательным при оформлении договора поставки товаров, так как именно от условий договора будет зависеть и пакет подтверждающих документов.

Но, учитывая наличие многочисленных разъяснений официальных органов, можно один раз разобраться в комплекте необходимых документов, закрепить порядок в учётной политике, придерживаться его и тем самым свести налоговые риски к минимуму.

Ранее мы рассказывали о том, как правильно самостоятельно продать автомобиль.

Вопрос

Какими документами подтверждается проезд по платной дороге?

Ответ

Обслуживанием платных дорог в России занимается государственная компания «Автодор». В случае приобретения транспондеров подтвердить расходы можно договором с ООО «Автодор — Платные Дороги» и документами об оплате.

Юридическим лицам после завершения отчётного периода ООО «Автодор — Платные Дороги» предоставляет следующий пакет отчётных документов:

- акт оказанных услуг;

- отчнет об исполнении поручения;

- счёт-фактуру на услуги с НДС.

Срок предоставления документов — ежемесячно после 15-го числа по завершении каждого расчётного периода (расчётный период равен одному календарному месяцу). Акт выполненных работ — ежемесячно. Акт сверки взаиморасчётов — ежеквартально.

Документы можно получать по системе электронного документооборота. В личном кабинете на сайте «Автодора» доступны следующие отчётные документы:

- акт оказанных услуг;

- отчент об исполнении поручения;

- акт сверки за месяц;

- подробный отчёт о совершённых поездках (группировка по PAN);

- отчент по списку средств оплаты у клиента и их статусам.

Правильно определить состав документов, подтверждающих расходы, поможет справочно-правовая система КонсультантПлюс.

Вопрос

Какие документы должен оформить продавец в случае отказа покупателя от приёмки части товара в момент его доставки (корректировочный или исправительный счёт-фактуру)? Может ли продавец признать в целях исчисления налога на прибыль расходы на доставку не принятого покупателем товара?

Ответ

В случае отказа покупателя от приёмки части товара в момент его доставки поставщик должен составить корректировочный счёт-фактуру.

Расходы на доставку не принятого покупателем товара поставщик вправе учесть в целях исчисления налога на прибыль.

По нашему мнению, при наличии документов, подтверждающих доставку товара до покупателя, непринятие товара последним, поставщик может учесть подобные затраты в составе расходов, учитываемых при налогообложении налогом на прибыль, ввиду соответствия этих расходов требованиям, установленным ст. 252НК РФ.

При этом ключевыми факторами в данной ситуации являются как раз изначальное намерение поставщика доставить товар покупателю, направленность на получение дохода в результате хозяйственной операции с покупателем, а также документальное оформление доставки и отказа покупателя от товара.

Екатерина Копейкина, ведущий экономист-консультант ООО «Что делать Консалт»

Рекомендации Минтранса по заполнению путевых листов и транспортной накладной, а также другие вопросы – на семинаре Т. С. Смирновой

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Все больше организаций в своей работе прибегает к услугам транспортных компаний. Это позволяет расширить географию покупателей и сделать свои товары и продукцию доступными более широкому кругу потребителей. Не имея собственного автопарка, можно осуществлять доставку в любую точку страны.

В программу 1С: Бухгалтерия предприятия, редакция 3.0 добавлен новый транспортный функционал. Включив его, пользователь может оформлять реализацию товаров, отправив их покупателю через службы доставки, а также отражать операции по оплате товаров курьеру службы доставки. В этом материале рассмотрим порядок работы с данным инструментом на практическом примере.

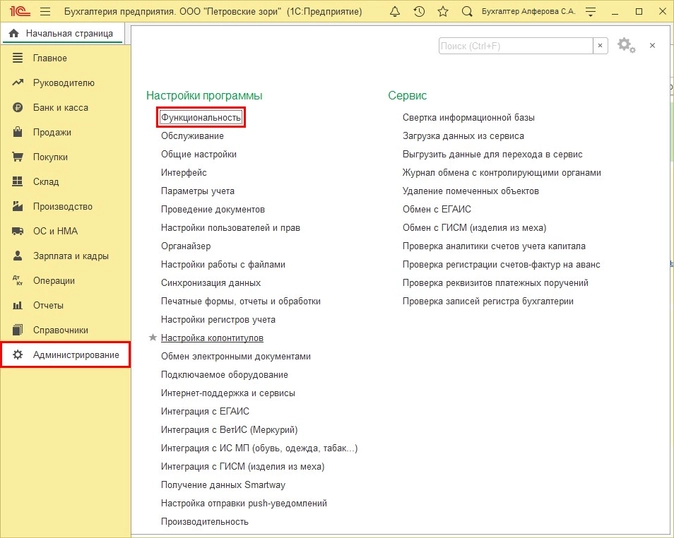

Первичная настройка программы 1С

Для включения транспортного функционала выполните следующие действия.

Шаг 1. Перейдите в раздел «Администрирование» — блок «Настройки программы» — «Функциональность».

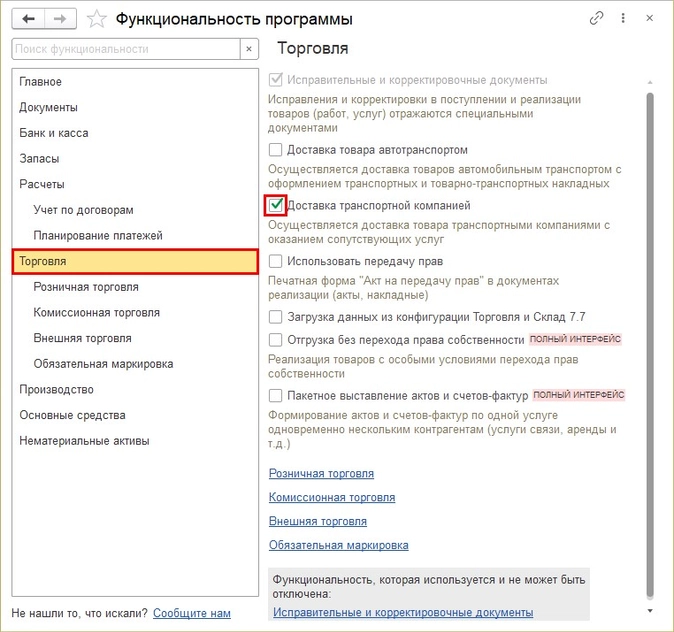

Шаг 2. Выделите подраздел «Торговля». Установите галочку «Доставка транспортной компанией».

Закройте окно настройки. Функционал включен.

Обратите внимание, как только вы введете первый документ реализации с транспортом, то эта галочка станет «блеклой», т.е. отключить назад вы ее не сможете.

Отправка товара покупателю через ТК. Оплату принимает курьер

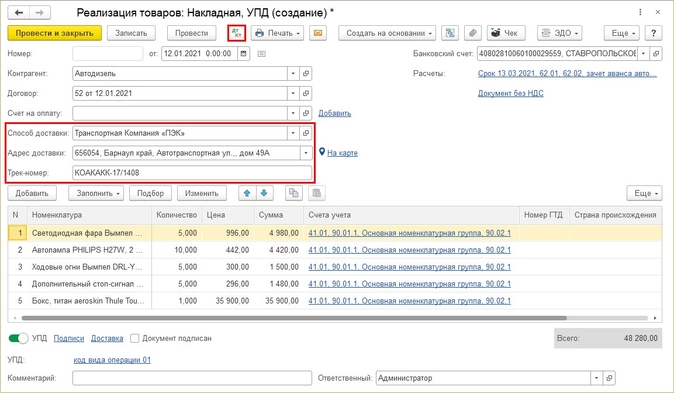

Приведем условный пример: организацией, занимающейся оптовой и розничной торговлей, в целях расширения торговых связей принято решение продавать товары не только через розничную сеть и непосредственно со склада, но и отправлять заказы покупателям, пользуясь услугами транспортных компаний. С покупателем ООО «Автодизель» заключен договор на поставку, по которому у организации куплены товары на сумму 48250 руб. Доставка осуществляется за счет покупателя посредством Транспортной компании «ПЭК». Покупатель сам оплатит услуги доставки при получении товара.

Отразим операции в программе 1С: Бухгалтерия предприятия ред. 3.0.

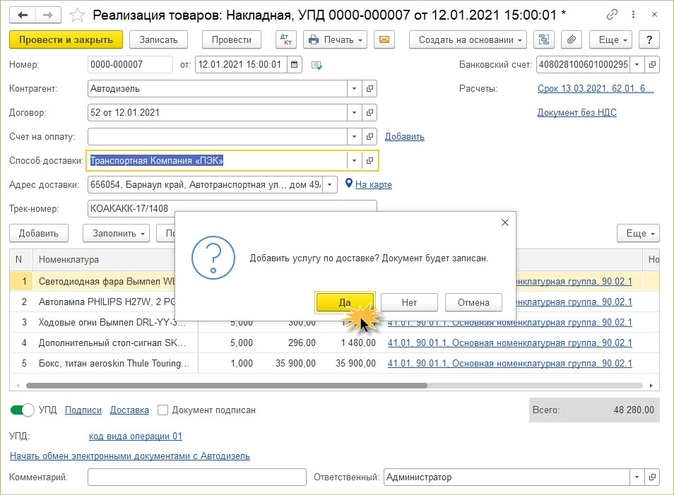

Шаг 1. Оформим документ реализации товаров покупателю.

Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)». Оформите шапку документа: укажите контрагента и договор.

Обратите внимание, что после настройки программы в документе появилось новое поле — «Способ доставки».

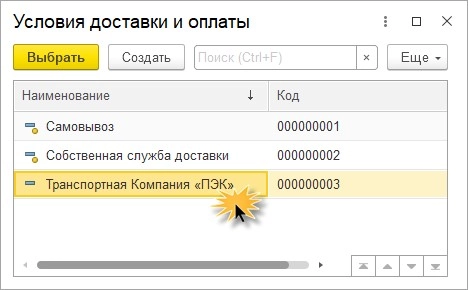

В программе уже имеются предопределенные варианты доставки:

- «Самовывоз» — покупатель сам забирает товар и поставщика не интересует вопрос, как он это сделает. Он может использовать свой транспорт или воспользоваться услугами сторонней организации по доставке. Этот способ устанавливается, когда продавец вопросами доставки не занимается;

- «Собственная служба доставки» — доставка товара осуществляется продавцом и оплачивается покупателем, как отдельная услуга.

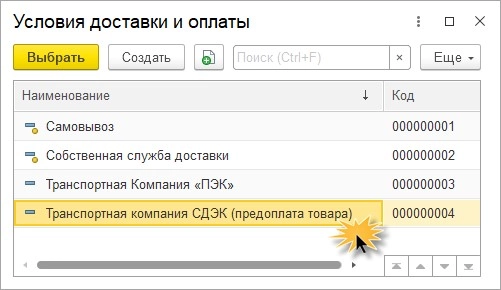

В данный справочник пользователь вносит другие варианты доставки — варианты логистических служб. Например:

- «Транспортная компания ПЭК»;

- «Транспортная компания СДЭК»;

- «Служба доставки Boxberry» и т.п.

Справочник может формироваться пользователем, в зависимости от того, услуги какой компании используются при отправке товаров.

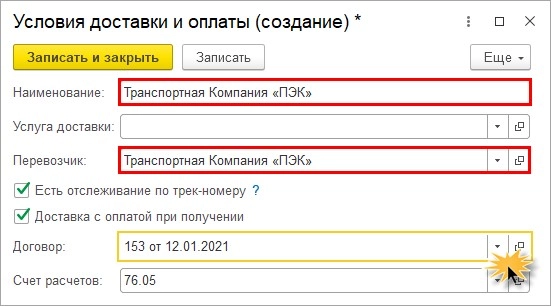

Шаг 2. В карточке укажите наименование «условия доставки и оплаты», например, «Транспортная компания ПЭК». В зависимости от настроек, можно создавать разные карточки условий и оплаты. В нашем примере у нас выбрано:

- «Есть отслеживание по трек номеру»;

- «Доставка с оплатой при получении».

Если покупатель производит предоплату, то можно создать другое «Условие доставки» и в поле наименование для себя пометить — предоплата. И, соответственно, настройки карточки будут другие.

В поле «Перевозчик» выберите транспортную компанию (далее ТК) из справочника «Контрагенты».

Счет расчетов при работе с ТК — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

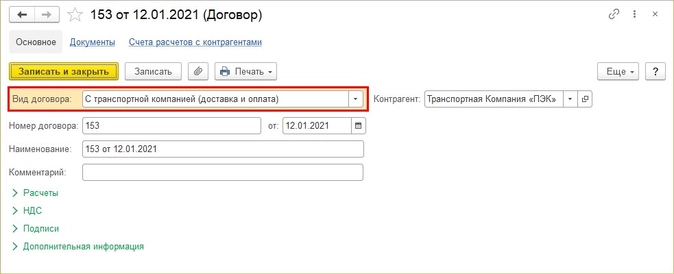

При заполнении договора с транспортной компанией автоматически выбирается «Вид договора». В нашем примере — «С транспортной компанией (доставка и оплата)».

Шаг 3. Нажмите «Записать и закрыть». Новый элемент «Условия доставки и оплаты» сохранен в справочнике. Подберите его в документ.

Шаг 4. Выбрав способ доставки транспортной компанией, в документе появится поле «Адрес доставки». В нем автоматически заполнится адрес из карточки контрагента. Можно указать другой адрес доставки, воспользовавшись картой (одноименная гиперссылка рядом).

В поле «Трек-номер» укажите номер отправления, присвоенный ТК для отслеживания.

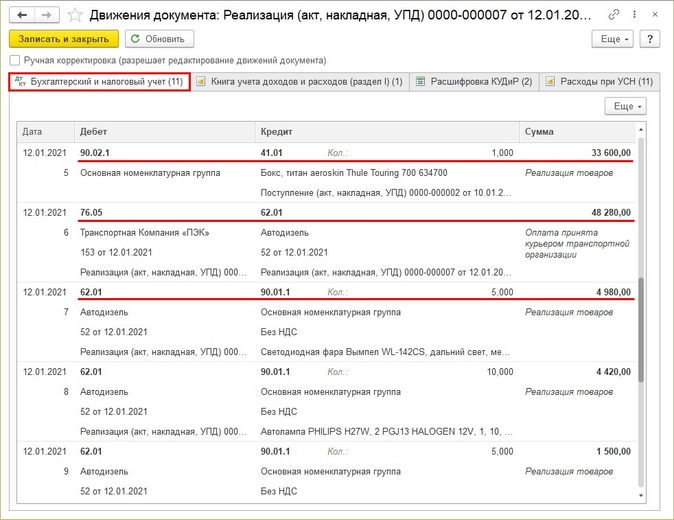

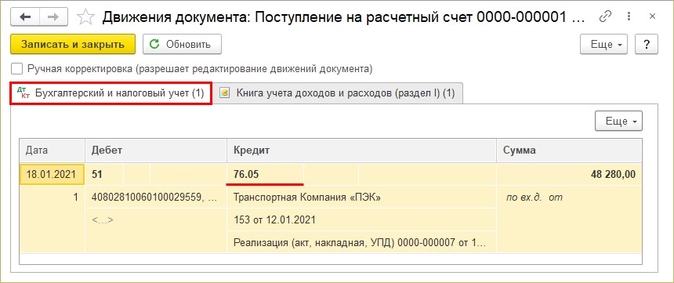

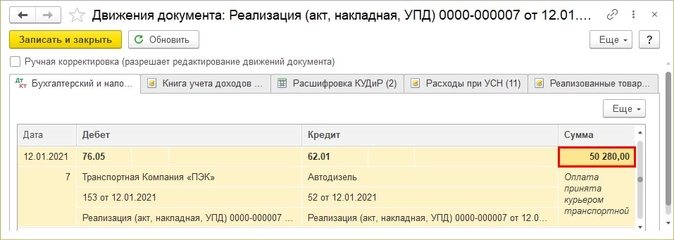

Проведите документ и посмотрите сформированные проводки по кнопке

.

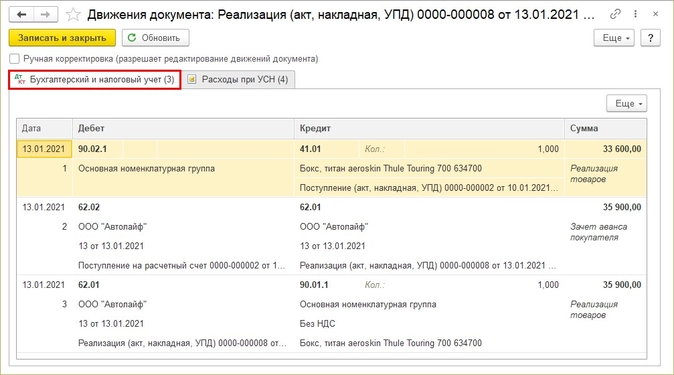

По каждой позиции документа сформирована проводка, отражающая реализацию товара, списание его себестоимости на расходы.

- Дебет 90.02.1 «Себестоимость продаж» — Кредит 41.01 «Товары на складах»

В документе появилась проводка, отражающая расчеты с транспортной компанией ПЭК на общую сумму заказа, которую курьер компании должен получить от контрагента при доставке товара — 48280 руб.

- Дебет 76.05 «Расчеты с прочими поставщиками и подрядчиками» — Кредит 62.01 «Расчеты с покупателями и заказчиками»

Следующие проводки отражают доход от реализации товаров по каждой позиции в документе.

- Дебет 62.01 «Расчеты с покупателями и заказчиками» — Кредит 90.01.1 «Выручка».

Проанализируем задействованные в проводках счета.

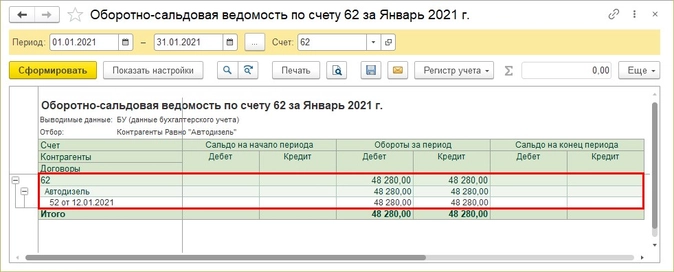

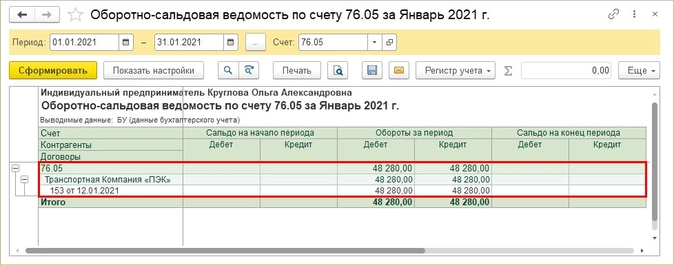

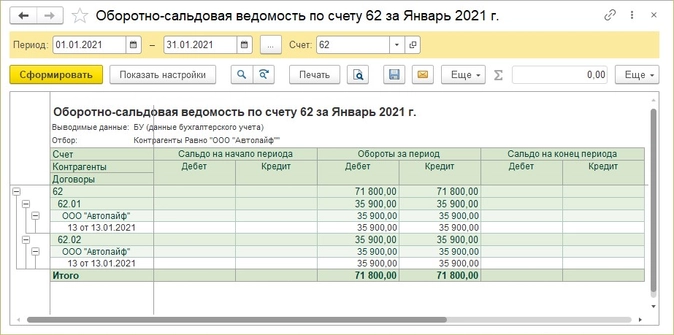

Шаг 5. Перейдите в раздел «Отчеты» и сформируйте отчет «Оборотно-сальдовая ведомость по счету». Выберите счет 62 — «Расчеты с покупателями и заказчиками».

Обороты закрыты, т.к. расчеты за товары переданы в полномочия ТК и соответственно сумма расчетов с покупателями перенесена на счет 76.05.

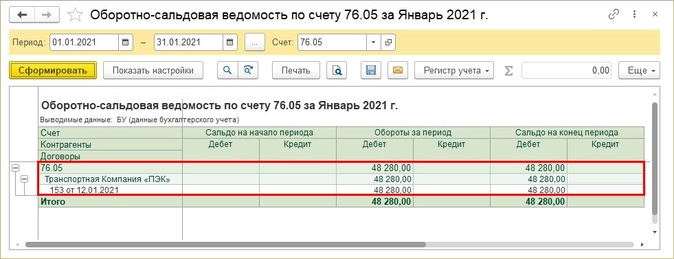

Сформируйте «Оборотно-сальдовую ведомость по счету» 76.05 — «Расчеты с прочими поставщиками и подрядчиками». Пока товар не доставлен и ТК не перевела нашей организации деньги за товар, по данному счету отражается долг.

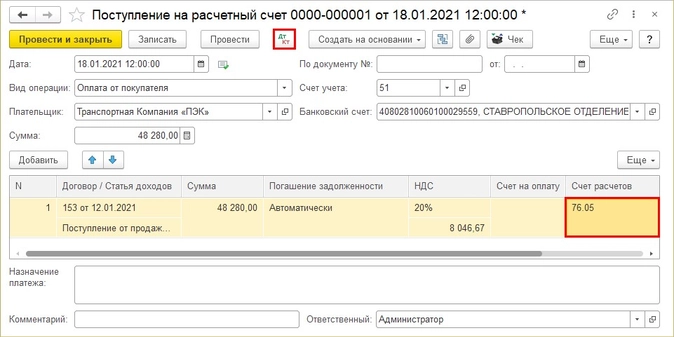

Груз доставлен. Транспортная компания «ПЭК» получила деньги от нашего покупателя и перевела их нам на расчетный счет. Отразим этот факт.

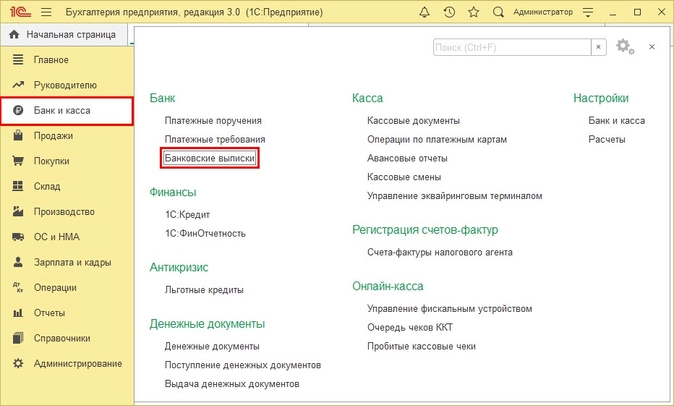

Шаг 6. Перейдите в раздел «Банк и касса» — «Банковские выписки».

Шаг 7. Сформируйте документ «Поступление на расчетный счет» или загрузите выписки из банка.

В документе указываем:

- вид операции — «Поступление от покупателя»;

- «Плательщик» — «Транспортная компания ПЭК».

Счет расчетов в табличной части исправляем на 76.05 — «Расчеты с прочими поставщиками и подрядчиками», т.к. именно через него у нас производятся расчеты с транспортной компанией.

Проведите документ и посмотрите бухгалтерские записи по кнопке

.

Расчеты с перевозчиком за переданные товары закрыты:

- Дебет счета 51 Кредит 76.05 — сумма 48280 руб. за реализованные и отправленные через службу доставки товары получена от ТК.

Шаг 8. Проверим «ОСВ по счету» по счету 76.05 — раздел «Отчеты».

Суммы оборотов закрыты, сальдо на конец отсутствует. Транспортная компания доставила наш груз, получила оплату от покупателя на месте и перевела денежные средства на счет организации.

Включение стоимости доставки в счет покупателю

А как быть в ситуации, если продавец сам оплатил доставку транспортной компании и покупатель впоследствии эту сумму возмещает?

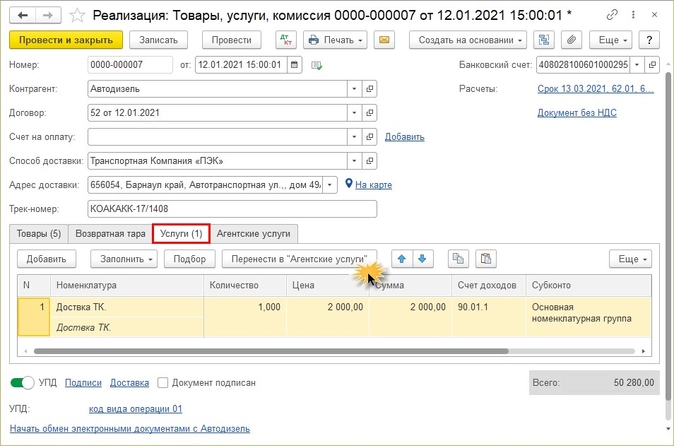

Рассмотрим другой пример: организация отправляет товар покупателю ООО «Автодизель» на сумму 48280 руб. Доставка осуществляется Транспортной компанией «ПЭК» и продавец сам оплачивает доставку в размере 2000 руб. Стоимость доставки включена в счет покупателя.

Посмотрим еще раз на настройки карточки «Условия доставки и оплаты».

Если в поле «Услуга доставки» указать услугу, например, «Доставка ТК» (с видом номенклатуры — «Услуга»), то в документе реализации добавится соответствующая закладка.

Обновим способ доставки в документе после дополнения.

На вопрос системы «Добавить услугу по доставке?» отвечаем «Да».

В результате в документе появятся дополнительные закладки.

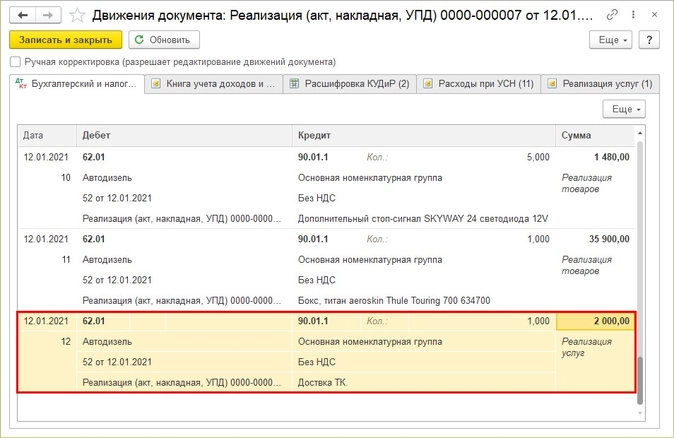

На закладке «Услуги» отобразится строка, с указанным в карточке видом услуги по доставке, где пользователь задает сумму услуг транспортной компании. Нажмите кнопку «Перенести в агентские услуги», т.к. услугу доставки осуществляет не наша организация, а сторонняя — Транспортная компания «ПЭК».

Обратите внимание! При проведении документа с суммой на закладке «Услуги» отражается проводка реализации услуг по доставке нашей фирмой. А это не так.

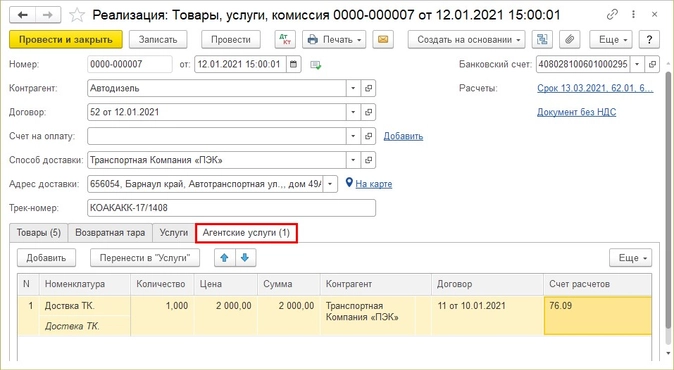

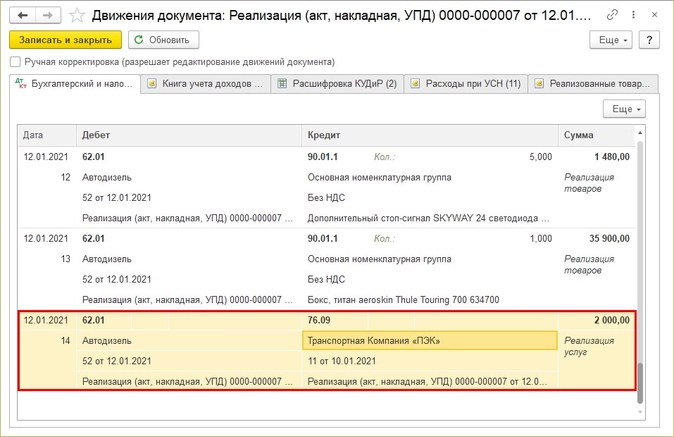

При отражении стоимости услуг по доставке на закладке «Агентские услуги» укажите контрагента и договор.

При проведении документа сумма доставки отразится отдельной строкой, с использованием счета 76.09 — «Прочие расчеты с разными дебиторами и кредиторами».

Получив оплату от покупателя в полной сумме, часть оплаты пойдет в оплату доставки ТК.

Сумма оплаты, которую ТК должна получить от покупателя в момент доставки товара, увеличена на стоимость услуг по доставке и теперь равна 50280 руб.

Отправка товара через транспортную компанию. Товар оплачен покупателем

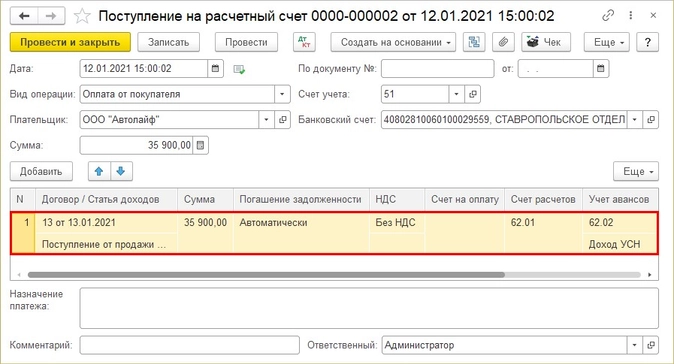

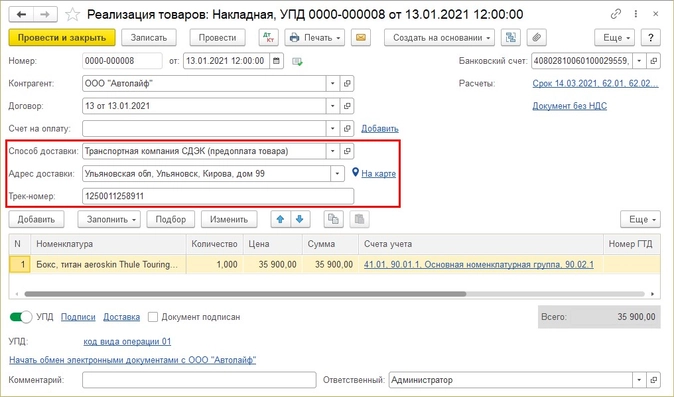

Рассмотрим для сравнения еще один небольшой пример: организация получила предоплату от ООО «Автолайф» за товар на сумму 35900 руб. По договоренности с покупателем доставка осуществляется «Транспортной компанией СДЭК» за счет покупателя.

Отразим операции в 1С.

Шаг 1. Сформируйте документ «Поступление на расчетный счет» в разделе «Банк и касса»:

- «Вид операции» — «Оплата от покупателя»;

- Плательщик — ООО «Автолайф».

По договору отразите сумму, поступившую в оплату за товар. В нашем примере — 35900 руб.

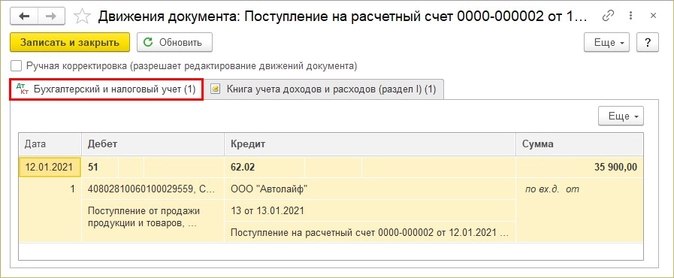

При проведении документом сформирована проводка — получен аванс (предоплата) от покупателя.

- Дебет 51 Кредит 62.02.

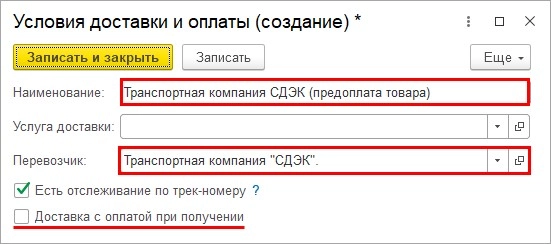

Шаг 2. Оформите документ реализации товаров — раздел «Продажи» — «Реализация (акт, накладная, УПД).

При заполнении карточки «Условия доставки и оплата» отметьте в наименовании, что это доставка «Транспортной компанией СДК» по предоплате товара. Укажите перевозчика. Галочку «Доставка с оплатой при получении» не устанавливаем.

Сохраните элемент — «Записать и закрыть».

В справочнике у нас отразился еще один вариант доставки.

Шаг 3. Заполните документ и укажите данные о доставке.

Проведите документ.

Счет 76.05 — «Расчеты с прочими поставщиками и подрядчиками» в проводках не задействован, т.к. транспортная компания лишь доставляет груз, а все расчеты произведены непосредственно с покупателем.

Это видно и из «Оборотно-сальдовой ведомости по счету» 62 «Расчеты с покупателями и заказчиками».

Мы рассмотрели отражение операций реализации в 1С с услугами доставки силами транспортной компании. Такая схема логистики повышает эффективность работы торговой организации, а отражение в программе 1С не составит особого труда пользователю.