Личные сбережения граждан —

или так называемое «питание подкожным

кормом» – это способ финансирования

малых инновационных фирм путем

приобретения и использования финансовых

ресурсов без привлечения венчурного

капитала или получения банковского

займа. В этом случае, оказывается высока

зависимость от получения и сохранения

внутренних доходов, кредитных карточек

и авансовых платежей со стороны будущих

покупателей.

Неся в себе многие преимущества для

предпринимателей, этот способ является

наиболее подходящим для перевода фирмы

на коммерческую деятельность и создания

условий для ее последующего финансирования

внешними инвесторами. Чтобы фирма,

преодолев полосу дефицита финансирования,

смогла достичь той стадии, когда проект

начнет отвечать критериям отбора,

предъявляемыми внешними инвесторами.

Этот способ финансирования является

наиболее вероятным источником первичного

рискового капитала — в развитых странах

с его помощью стартует от 59 до 74%

компаний. Понятно, что в России это

цифра на уровне 85-95% 24,

этот способ, с другой стороны, позволяет

владеть и большей долей акций фирмы,

которая на более поздних стадиях

раствориться при появлении дополнительных

собственников.

Родственники и друзья могут

предоставить средства в качестве

среднесрочного кредита, по сравнению

с последующими инвесторами, претендующие

на перевод долга в часть акций. Преимущество

– возможность относительно легкого и

ничем не обеспеченного получения средств

у знакомых, способных оценить способности

предпринимателя. Но при использовании

этого источника могут возникнуть

неприятные ситуации, когда у этих людей

возникнет ощущение права вмешиваться

и давать советы по ведению бизнеса.

Бизнес — ангелы.

Индивидуального венчурного капиталиста

рассматривают как неформального частного

инвестора рискового капитала или

«ангела», от английского “business

angels”. Бывает, что мотивация

этого никому не подответственного

человека к инвестициям не совсем связана

с экономическими соображениями. К

примеру, этой мотивацией может служить

чувство азарта, удовлетворения от

участия в росте маленькой компании,

симпатии к молодым талантливым людям.

Возможно, что это вложение было

стимулировано различиями в величине

подоходного налога (в США – например

доход от спокойных сбережений облагается

по 34%, а от прямых инвестиций по 20% 25).

Но, таких инвесторов довольно сложно

найти, и здесь определенную роль играют

связи, сеть деловых или финансовых

партнеров, поскольку, часто, эти люди

сами очень редко ищут возможности для

инвестирования собственных средств

путем прямых обращений в компании. Чаще

он узнает от своих знакомых, рассказывающих

об услышанной ими перспективной идее.

В США и в Европе, к примеру, организуются

сети капитала, в которых координируются

финансовые запросы и предложения,

осуществляют предварительный отбор и

упаковку бизнес предложений.

Бизнес-ангелы являются значимым

источником стартового капитала,

когда новая фирма еще не начала

генерировать доходов. Бизнес-ангелы, в

отличие от организованного венчурного

капитала, существуют в каждой стране.

Инвестируя в инновационные фирмы на

более ранней ступени их развития,

бизнес-ангелы финансируют, в частотности

в США и Англии в 30-40 раз больше вновь

созданных фирм, чем венчурный капитал.

Объемы инвестирования бизнес-ангелов

в молодые инновационные фирмы в этих

странах в 2000 году составили 40 млрд.

(инвестировано в 50 тыс. фирм) и $ 5 млрд.

(инвестировано в 15 тыс. фирм) соответственно.

И на каждый 1$ институционального

инвестора приходиться 3-4 $ бизнес-ангелов26.

Причем, согласно оценкам, эти суммы

составляют лишь 7% инвестиционного

потенциала бизнес- ангелов. Основной

их капитал не использован в связи, с

одной стороны, недостаточным качеством

инвестиционных предложений, а с другой,

неопытностью самих бизнес-ангелов в

области поиска и оценки инвестиционных

проектов, а также структурирования

сделки. Правда, сами деньги на этой

стартовой стадии могут быть дороги –

за 100-350 тыс. $ такого ангела, предприниматель

нередко отдает до 35% бизнеса.

Инвестирования бизнес-ангелов создают

финансовый мост между личными ресурсами

изобретателя и «вторым раундом»

финансирования, на котором начинают

играть более активную роль фирмы

венчурного капитала. Согласованность

действий и хорошее взаимопонимание

между бизнес-ангелами и венчурными

капиталистами очень важна для создания

непрерывной цепочки финансирования

инновационных фирм.

Компании венчурного капитала.

Существует статистика, согласно которой

80% финансового успеха венчурным

капиталистам приносят 20%27

инвестируемых фирм. Ключевой фактор

успеха – профессиональный отбор

объектов инвестирования, тщательный

прогноз коммерциализируемости

предлагаемых технологий, квалифицированный

менеджмент со стороны управляющих

компаний венчурных фондов. Небольшая,

но важная для развития инновационного

бизнеса часть этих институциональных

компаний венчурного капитала ориентирована

на раннюю и семенную стадию бизнеса

(семенные фонды есть в 25 штатах США), и

в России создан такой фонд в Санкт –

Петербурге.

Однако, такие фонды семенного финансирования

эффективны, если они сотрудничают с

более крупными фондами, которые

способны предоставить последующее

более существенное финансирование на

стадии развития.

Являясь одним из основных источников

финансирования инновационных фирм,

венчурный капитал не может

финансировать их в одиночку. Большинство

фирм венчурного капитала не хотят

инвестировать во вновь создаваемые

фирмы на ранней ступени их развития,

где риск очень высок, сроки возвращения

платежей велики, и накладные расходы

на обслуживание инвестирования гораздо

выше в связи с небольшими размерами

вкладываемого капитала по сравнению с

затратами на подготовку и оформление

сделки.

В большинстве своем, фирмы венчурного

капитала вступают в игру, когда рабочий

прототип продукта создан и испытан

на рынке, и нужны средства для его

коммерческого производства и маркетинга.

Готовя свой проект к венчурному

финансированию, предприниматели должны

хорошо понимать инвестиционную стратегию

своих будущих финансовых партнеров и

их критерии отбора инвестиционных

проектов. В среднем, лишь 6 из 1000

бизнес-планов финансируются венчурным

капиталом. В связи с этим, чрезвычайно

важно, чтобы качество инвестиционного

предложения отвечало требованиям

инвесторов и привлекало их внимание

своим профессиональным подходом к

бизнесу.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

6.3. Финансовое обеспечение инновационной деятельности

Инновации в любом из секторов экономики требуют финансовых вложений. Для того чтобы получить дополнительную прибыль, повысить эффективность деятельности организации, получить социально-экономический эффект, необходимо осуществить финансовые вложения. При этом эмпирически установлена зависимость: чем на больший успех рассчитывает предприниматель в будущем, тем к большим затратам он должен быть готов в настоящем.

Тем не менее проблема выбора объекта финансовых вложений для предпринимателя не ограничивается предельной суммой инвестиций. Исследования показали, что наибольшей эффективностью обладают вложения в инновации, где предприниматель имеет возможность получать сверхмонопольную прибыль. Высокий потенциал эффективности инноваций обеспечивает спрос на нововведения со стороны предпринимателей, формируя рынок научно-технических, организационных, экономических и социальных новшеств.

В качестве источников инвестиций могут выступать ассигнования бюджетов всех уровней, иностранные инвестиции, собственные средства организаций, аккумулированные в форме финансового капитала временно свободные средства организаций и учреждений, а также сбережения населения (

рис.

6.6).

Рис.

6.6.

Рынок капитала как необходимый элемент инновационного процесса

Бюджетные ассигнования на разработку и реализацию инноваций ограничены доходами бюджетной системы. При этом в зависимости от политико-экономических условий направления, формы и размеры бюджетных инвестиций в инновации имеют существенные отличия. Так, в промышленно развитых странах размеры бюджетных ассигнований на развитие научно-технического прогресса достаточно велики, объекты инвестирования определяются на конкурсной основе с учетом национальной стратегии развития и оборонной доктрины. Например, в Японии на уровне конституционного закона введено ограничение, согласно которому не менее 3% валового национального дохода из бюджета должно направляться на развитие фундаментальных научных исследований.

Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от зарубежных финансовых организаций и частных предпринимателей. В то же время достаточно активными являются международные частные инвестиции на развивающихся рынках. Американские инвестиционные фонды, немецкие банки и другие частные инвесторы стремятся обеспечить высокую доходность собственных инвестиций с помощью международной диверсификации деятельности. Риск инвестиций в развивающиеся рынки достаточно высок, но он, как правило, обеспечивается большей доходностью вложений. При этом наиболее привлекательными для внешних инвесторов являются сырьевые и перерабатывающие отрасли промышленности, поскольку, как правило, эти отрасли не требуют предварительных значительных инвестиций,

а достаточное для конкурентоспособности качество вывозимых на экспорт сырья, заготовок и полуфабрикатов может быть обеспечено без использования последних достижений научно-технического прогресса.

Собственные средства организаций остаются основным источником финансирования инновационной деятельности. Отрасли, которые в годы проведения макроэкономических реформ в России сохранили достаточный объем оборотных средств, в настоящее время получили реальный шанс активно осуществлять инновационную деятельность. В первую очередь это относится к отрасли связи, где за счет малой длительности производственного цикла предприятия практически не испытывали влияния инфляции и создали достаточный резерв для осуществления научно-технических проектов.

Организации с длительным технологическим циклом производства в условиях инфляции не смогли сохранить собственные оборотные средства, что привело к их тяжелому финансовому положению. Поэтому в настоящее время практически все организации промышленности лишены реальной возможности финансирования инновационной деятельности за счет собственных средств. Хотя, как показывает мировая практика, 80-90% инноваций в мире финансируются промышленными компаниями преимущественно за счет собственных финансовых средств.

Финансовый капитал формируется за счет аккумулирования средств юридических лиц и граждан в финансово-кредитных учреждениях (

рис.

6.7). На этапе разработки и реализации инноваций рынок капитала выступает как один из главных факторов общественного признания инноваций. Без достаточного финансового обеспечения жизненный цикл инновации ограничивается стадией «идея». Любое новшество должно быть инвестиционно привлекательным и конкурентоспособным на рынке капитала.

Рис.

6.7.

Формирование и использование финансового капитала

Поэтому наряду с показателями инновационности проектов не менее важными в рыночных условиях становятся финансово-экономические показатели:

- объем инвестиций;

- ожидаемая доходность (рентабельность);

- срок окупаемости;

- чистый доход и др.

Модель взаимодействия инновационного и инвестиционного процессов приведена на

рис.

6.8.

Экономические показатели становятся основными, если речь идет о привлечении стратегического инвестора (финансово-кредитного учреждения, которое готово организовать финансирование разработки и реализации инновации за счет собственных и привлеченных средств). Как правило, на рынке инноваций информационный минимум о нововведениях включает сведения не только об их целях, но и размерах инвестиций, ожидаемой доходности и сроке окупаемости вложений. На основании данного минимума можно судить об инвестиционной привлекательности инновационных проектов.

Условно факторы инвестиционной привлекательности инновационных проектов и программ можно разделить на две группы: финансово-экономические и внеэкономические. В большинстве случаев инвестора привлекают высокие финансовые показатели, однако существуют ситуации, при которых инноватор вынужден реализовать новшество несмотря на его прямую экономическую непривлекательность — например, если речь идет об экологических мероприятиях, которые практически всегда имеют отрицательные финансовые показатели; тем не менее промышленные фирмы, заботящиеся о своем имидже, ведут активную деятельность в этой области.

К другим внеэкономическим факторам инвестиционной привлекательности инновации может быть отнесена отраслевая принадлежность как идеи для последующей практической реализации, так и предприятия-инноватора. Сверхпривлекательный инновационный проект может быть отвергнут только потому, что у фирмы-инноватора недостаточно опыта работы в той отрасли, где необходимо реализовать проект. Или, наоборот, фирма вынуждена искать альтернативные сегменты рынка, если речь идет о межотраслевой диверсификации.

Отраслевая инвестиционная привлекательность определяется стратегией фирмы-инноватора. Поэтому на рынке новаций для обеспечения конкурентоспособности новшества проводится маркетинговый отраслевой анализ, разрабатываются различные рейтинги отраслевой инвестиционной привлекательности. Так, исследуя потенциал привлечения иностранных инвестиций, Федеральная комиссия по ценным бумагам при Правительстве России установила наиболее инвестиционно привлекательные отрасли российской экономики: нефтегазодобыча, электроэнергетика, связь, металлургия.

Существенным внеэкономическим фактором, определяющим привлекательность инновации для инвестора, является имидж и репутация инноватора. Так, тяжелое машиностроение в России считается одной из самых непривлекательных для инвестиций отраслей. Однако высокий финансовый авторитет компании «Биопроцесс» — финансового консультанта и управляющего холдинга АО «Уралмаш» — обеспечил приток достаточного капитала для проведения крупномасштабной реорганизации этого гиганта российской тяжелой промышленности. И в настоящее время группа предприятий «Уралмаш», сохранив отраслевую принадлежность, имеет вполне удовлетворительную структуру баланса и финансовые показатели.

С экономической точки зрения инвестиционная привлекательность определяется как внутренними характеристиками инновации (доходность инвестиций, срок реализации проекта и др.), так и условиями привлечения финансовых ресурсов и их источников (

рис.

6.9).

Рис.

6.9.

Классификация источников инвестиций для инновационной деятельности

Инвестирование инновационной деятельности может осуществляться как за счет собственных, так и привлеченных средств. Для российских предприятий в настоящее время основным источником инвестиций являются собственная прибыль и амортизационные отчисления. Кроме того инвестиционный фонд для инновационной деятельности может пополняться безвозмездными вложениями в натуральной форме или в виде спонсорской финансовой помощи.

Наиболее популярным на Западе способом увеличения собственных средств компании является эмиссия акций. Однако в отличие от других источников собственных средств этот ресурс является платным, поскольку акционеры приобретают акции в расчете на дивиденды. Недостаточный размер дивидендов может привести к тому, что вновь выпускаемые акции для финансирования инновационной деятельности окажутся неразмещенными.

За исключением беспроцентных ссуд привлеченный капитал выдается на условиях возвратности, срочности и платности, т.е. представляет собой кредиты в различной форме. Наряду с традиционной формой кредитования в инновационной деятельности широкое распространение получили лизинг, форфейтинг и франчайзинг.

Лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Договор лизинга — договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Форфейтинг — финансовая операция, превращающая коммерческий кредит в банковский. Инвестор при отсутствии достаточных средств для инноваций выписывает комплект векселей. Сроки погашения векселей равномерно распределены во времени. Таким образом, инвестор получает отсрочку в платежах и гарантии банка по обеспечению платежей. Форфейтинговые операции для инноватора являются гарантией надежности финансового партнера.

Наиболее полной финансовой схемой привлечения инвестиционных ресурсов в инновационную деятельность является франчайзинг. Франчайзинг предусматривает тиражирование инноваций с привлечением крупного капитала. Кроме финансовых средств по договору франшизы инноватору могут быть переданы нематериальные активы (технологии, ноу-хау), торговый знак и репутация фирмы и т.п. Франчайзинг сочетает в себе преимущества кредита и лизинга.

Движущие мотивы финансирования инновационной деятельности существенно зависят от того, реализуется ли инновация на свои или привлеченные средства. Однако для большинства инноваций в случаях финансирования и за счет собственных средств, и за счет привлечения финансовых ресурсов в основе лежит показатель цены капитала.

Цена капитала (Cost of Capital) — отношение общей суммы платежей за использование финансовых ресурсов к общему объему этих ресурсов.

| где | WACC (Wighted Average Cost of Capital) | — | взвешенная цена капитала; |

|

— | цена i-го источника; | |

|

— | доля i-го источника в капитале компании. |

Цена собственного капитала определяется дивидендной политикой инноватора (цена привлечения акционерного капитала) пропорционально доле акционерного капитала в собственных средствах организации.

| где |  |

— | цена собственного капитала; |

| p | — | отношение суммы дивидендов к рыночной капитализации компании (p/e-ratio); | |

| U | — | акционерный капитал; | |

| A | — | амортизационный фонд; | |

| M | — | прибыль; | |

| B | — | безвозмездные поступления. |

Цена собственного капитала для самофинансирования инновации является нижним пределом рентабельности: решение о реализации инноваций при доходности менее цены капитала может серьезно ухудшить основные финансовые показатели компании, привести к неплатежеспособности и банкротству инноватора. Для внешнего инвестора цена собственного капитала инноватора является гарантией возврата вложенных средств, показателем достаточности финансовой надежности объекта инвестиций.

Цена привлеченного капитала рассчитывается как средневзвешенная процентная ставка по привлеченным финансовым ресурсам.

Цена привлеченного капитала зависит от внутренних и внешних факторов. К внутренним факторам в первую очередь относится деловая репутация инноватора. На деловую репутацию фирмы влияют не только финансовые показатели ее деятельности, но и авторитет высшего менеджмента, сложившаяся система взаимоотношений с партнерами и конкурентами, имидж, политическая поддержка и др.

Внешние факторы, влияющие на цену привлеченного капитала, определяются макроэкономической ситуацией (уровнем инфляции, ставкой рефинансирования ЦБ РФ, темпами роста ВНП и др.), государственной инвестиционной политикой и ситуацией на финансовом рынке.

Цена капитала определяет нижнюю границу доходности инновационного проекта — норму прибыли на инновацию. Таким образом, инноватор, принимая решение о начале реализации проекта, должен учитывать следующие факторы:

- цену собственного капитала;

- цену привлеченного капитала;

- структуру капитала (соотношение собственных и привлеченных средств).

Интеграция этих факторов в показателе цены капитала является базой для определения инвестиционной привлекательности инновационного проекта.

Как инвестор, так и инноватор при принятии решения о реализации нововведения сталкиваются с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли. Норма прибыли определяется инноватором и инвестором с разных точек зрения (

рис.

6.10).

Рис.

6.10.

Факторы, определяющие норму прибыли инновационного проекта

Организация, реализующая нововведение, исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем необходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относится ставка банковских депозитов, цена привлечения капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании-инноватора сталкивается как минимум с одной альтернативой инвестиций — вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность к погашению государственных ценных бумаг.

Механизм влияния конкуренции на определение внутренней нормы прибыли не работает впрямую: отраслевая доходность может быть выше, чем производственная рентабельность инноватора. Это связано с различными масштабами производства: сохраняя конкурентоспособность продукции и удерживая под контролем значительную часть рынка, крупная компания может умышленно сбивать цены, обеспечивая достаточный объем прибыли значительными объемами продаж. Поэтому, устанавливая норму прибыли по средним значениям рентабельности, ее, как правило, соизмеряют с масштабами производства.

Внешний инвестор, определяя норму прибыли инновационного проекта, руководствуется альтернативными вложениями средств (см.

рис.

6.10). При этом соизмеряется риск вложений и их доходность: как правило, инвестиции с меньшим риском приносят инвестору меньший доход. Поэтому принятие решения о финансировании инновации инвестор согласует со своей финансовой стратегией (склонность к риску, отвращение к риску). Риск инвестиций в финансовые инструменты оценивают финансовые менеджеры. Инвесторы, принявшие решение о финансировании инновационных проектов, уровень риска закладывают как надбавку к норме прибыли (табл. 6.5).

| Группы инвестиций | Нормы прибыли |

|---|---|

| Замещающие инвестиции — категория I (новые машины или оборудование, транспортные средства и т.п., которые будут выполнять функции, аналогичные замещаемому оборудованию) | Цена капитала |

| Замещающие инвестиции — категория II (новые машины или оборудование, транспортные средства и т.п., которые будут выполнять функции, аналогичные замещаемому оборудованию, но являются технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений) | Цена капитала + 3% |

| Замещающие инвестиции — категория III (новые мощности вспомогательного производства: склады, здания, которые замещают старые аналоги, а также заводы, размещаемые на новой площадке) | Цена капитала + 6% |

| Новые инвестиции — категория I (новые мощности или связанное оборудование, с помощью которого будут производиться ранее выпускавшиеся продукты) | Цена капитала + 5% |

| Новые инвестиции — категория III (новые мощности или машины, которые тесно связаны с действующим оборудованием) | Цена капитала + 8% |

| Новые инвестиции — категория II (новые мощности или машины или поглощение других или приобретение других фирм, которые не связаны с действующим технологическим процессом) | Цена капитала + 15% |

| Инвестиции в научно-исследовательские работы — категория I (прикладные НИР, направленные на определенные специфические цели) | Цена капитала + 10% |

| Инвестиции в научно-исследовательские работы — категория II (фундаментальные НИР, цели которых точно не определены и результат заранее неизвестен) | Цена капитала + 20% |

В силу существования различных источников инвестиций, видов инновационных проектов и ресурсов, а также институциональных, технологических и экономических ограничений формируются различные механизмы инвестирования программ и проектов промышленных предприятий, которые обеспечивают взаимосвязь инновационного и инвестиционного процессов. На стратегический выбор конкретного механизма инвестирования влияет вид инновационного проекта промышленного предприятия, состав и объем ресурсов, а также то, какие действуют стратегические ограничения и каковы движущие силы инновационного и инвестиционного процессов. Графически данная зависимость показана на

рис.

6.11.

Рис.

6.11.

Зависимость применения механизмов ресурсного обеспечения от длительности проекта и объема необходимых ресурсов

Когда проект требует небольшого количества ресурсов, а срок омертвления инвестиций незначительный, лучшей формой являются малые венчурные предприятия. По мере возрастания длительности проекта, а следовательно, степени новизны и риска неполучения экономически значимого результата, возможность использования венчурного финансирования уменьшается. Так, первые этапы инновационного процесса, связанные с фундаментальными НИР, можно финансировать только на безвозвратной основе. Если при этом потребность в ресурсах невелика, такой формой финансирования являются индивидуальные гранты, обычно сопровождающиеся использованием ресурсов научно-исследовательской организации, с которой исследователь имеет трудовой контракт. На графике этому соответствует вертикальный путь из нижнего левого угла в верхний левый угол. Когда для инновационной деятельности в промышленном комплексе требуется больший объем ресурсов,

приоритетный механизм их обеспечения — контрактное комбинирование. В таком случае имеется возможность скомбинировать кадровые, материальные, интеллектуальные и финансовые ресурсы нескольких организаций промышленности.

Если длительность проекта, а следовательно, его новизна больше, то адекватной формой ресурсного обеспечения становится проектное инновационное предприятие.

При еще большем объеме ресурсов, прежде всего материальных, они перераспределяются в рамках крупного промышленного комплекса. При этом для компенсации потери организационной гибкости и индивидуальных стимулов, обеспечивавшихся распределением ресурсов через рынок капиталов, необходимо создание суррогатного муниципального механизма распределения ресурсов, а соответственно механизма стратегического управления и планирования. При этом отдельные проекты выделяются как стратегические бизнес-единицы. Дальнейшее увеличение объема и номенклатуры ресурсов требует механизма слияния или поглощения, а когда объем ресурсов становится особенно большим, требуется создание консорциумов.

Путь от венчурного бизнеса к механизму консорциума, при временном горизонте не превышающий пяти-семи лет, соответствует движению по горизонтали из левого нижнего угла графика в правый нижний угол. В этой же области стратегический выбор может включать использование долгосрочных банковских кредитов, вхождение в состав банковской ФПГ, применение техники спин-офф и формирование механизма холдинга как наиболее развитой формы суррогатного рынка капиталов. Когда инновационный проект промышленного комплекса требует значительного объема ресурсов, а также имеет отдаленный временной горизонт, его ресурсное обеспечение возможно только с участием государства. Этому соответствует движение по диагонали из левого нижнего угла в правый верхний угол.

Следует отметить, что не существует жестких границ между сферами применения отдельных механизмов ресурсного обеспечения в соответствии с указанной зависимостью: «длительность инновационного проекта — объем инвестируемых ресурсов». В пограничных областях существует возможность стратегического выбора между различными механизмами параллельного использования, нескольких механизмов и создания их гибридных форм.

Вопросы для самоконтроля

- Охарактеризуйте общие положения оценки инновационных проектов.

- Каковы критерии качественной оценки проектов?

- Что такое портфельный анализ концепций новых товаров?

- В чем состоит оценка коммерческой (финансовой) состоятельности инновационных проектов?

- Каковы методы оценки экономической эффективности инновационных проектов?

- Каковы особенности оценки бюджетных последствий реализации проектов?

- Каково соотношение понятий «неопределенность» и «риск» инновационного проекта?

- Назовите виды инновационных рисков.

- Назовите особенности количественной и качественной оценки рисков.

- Перечислите основные этапы анализа (оценки) рисков, кратко опишите их содержание.

- Перечислите методы (качественные и количественные), используемые при оценке рисков ИП.

- Каковы основные ограничения при использовании перечисленных методов?

- Что такое управление риском?

- Приведите модель управления риском.

- Перечислите и кратко охарактеризуйте методы снижения рисков.

Особенности финансирования инновационных проектов

Свежие публикации автора:

Содержание

- 1 Специфика условий финансирования

- 2 Источники финансирования и этапы жизненного цикла

- 3 Последовательный подход к финансированию

- 4 Типовые источники финансирования инноваций

- 4.1 Классификация форм проектного финансирования

- 4.2 Формы долевого проектного финансирования

- 4.3 Формы смешанного проектного финансирования

- 5 Специфика венчурного финансирования

- 5.1 Методические аспекты привлечения венчурного капитала

- 5.2 Современный уровень российской венчурной практики

В России происходят весьма интересные события. Страна в ближайшее время может буквально «закипеть» от инновационного прорыва. Это связано, с одной стороны, с определенной безвыходностью, в которой объективно оказалась отечественная экономика. С другой стороны, возрастает поток внятных и продуманных позиций, свидетельствующих о том, что маховик государственной инновационной политики постепенно начинает набирать обороты. В этой связи предлагаю еще раз посмотреть на финансирование инновационных проектов с позиции традиционных в современном понимании подходов к возможным источникам.

Специфика условий финансирования

Инновационный проект как вид инвестиционной проектной деятельности обладает основными чертами, присущими данной форме развития бизнеса, опирается на типовые подходы и методологию ИД. Вместе с тем, настоящий вид проектов отличается от основной массы инвестиционных задач высоким потенциалом эффективности вложений. Специалисты небезосновательно утверждают, что для инновационных проектов внутренняя норма рентабельности должна превышать значение в 70%. Однако до сих пор многие зарубежные и российские эксперты отмечали, что в отечественной практике уровень подлинной новизны и эффективности в проектах был несущественным. Это вовсе не означает провала самой идеи новой инновационной политики государства. Есть еще одна черта, играющая немаловажную роль для инвестиционной привлекательности инноваций.

Уникальному потенциалу доходности инновационных проектов сопутствует высокий уровень риска, который значительно выше, чем в среднем для обычных инвестиций. Во всем мире проектный риск данной группы не позволяет достигать успешности вложений более, чем в 20% случаев. Эти особенности накладывают отпечаток на подходы к реализации и финансированию проектной деятельности в инновационной сфере. Требуются тщательный учет рисков, управление ими и нетривиальные способы привлечения финансовых источников для осуществления исследований, научных разработок, внедрения их в практику.

Среди специфических особенностей проектов в сфере инноваций выделяется их специальная форма, при которой уникальная задача реализуется как самостоятельный бизнес-проект (выделенный субъект хозяйственной деятельности). Такой бизнес часто организуется в формате малого предприятия. Данный подход в значительной степени позволяет реализовать идею резких технологических скачков за счет свободы новизны и фокусирования на локальных разработках. Поэтому источники и формы финансирования данной категории проектов должны изначально быть настроены на средовую специфику бизнеса, где генерация прибыли зависит от успеха внедрения нововведений. Начинающие инновационные фирмы, обладая капиталом в основном нематериального вида, сталкиваются с рядом проблем, среди которых выделяются:

- обстановка высокой неопределенности, риска;

- отсутствие на рынке капитала дешевых финансовых ресурсов;

- отсутствие или незначительность залоговой базы для заимствований;

- необходимость тщательного подбора оптимального состава источников финансирования.

Источники финансирования и этапы жизненного цикла

В настоящей статье рассматриваются примеры малых инновационных предприятий. Мы не принимаем в зону внимания гиганты отечественной индустрии. Следовательно, речь пойдет о связи финансирования бизнес-проектов – небольших инновационных фирм со стадиями их жизненного цикла. Ниже представлена таблица этапов ЖЦ инновационной компании. Он разбит на пять стадий, первые четыре из которых включают процедуры инвестирования, а значит, требуют внимания с точки зрения подбора источников финансирования.

Стадии жизненного цикла инновационной фирмы

Источники финансирования, которые включаются в первую очередь, называются «3Fs» (family, fiends, fools). Первая стадия, именуемая посевной, подразумевает действия по проверке самой идеи или создание прототипа. Она, как правило, в первую очередь инициирует использование личных сбережений родоначальников, их семей и друзей. Естественно, что это незначительные средства. Но их уже может быть достаточно, чтобы убедиться в состоятельности самой оригинальной идеи. Подобные источники возникают очень часто, таят в себе определенные опасности на будущее в силу неформального подхода к учету средств и неясности природы источника (то ли кредит, то ли вклад в бизнес).

Наряду со средствами основателей могут быть привлечены и другие источники, например, государственные и негосударственные «посевные» фонды. Средства из этих фондов предоставляются заявителям в нескольких типовых формах. Однако финансы из описываемого источника труднодоступны, носят весьма ограниченный и жестко целевой характер. Данный источник предполагает следующие формы финансирования.

- Гранты некоммерческих фондов.

- Льготные беззалоговые кредиты.

- Льготные кредиты с компенсацией процентных ставок.

- Инвестиции, аналогичные венчурным.

Источники, объемы и риски инвестиций в инновационные бизнес-проекты

На начальной стадии и в период старта проекта к финансированию могут быть привлечены так называемые «бизнес-ангелы». Ими считаются инвесторы – физические лица, которые вкладывают значительные суммы от десяти до сотен тысяч валютных денежных единиц. Таким образом они входят в состав участников фирмы, получая весомую долю ее собственности. Их задача – заработать прибыль от продажи своей доли в момент, удобный для выхода из бизнеса. Далее, по мере развития проекта, формы финансирования претерпевают изменения, сменяя друг друга в ходе роста капитализации бизнеса и потребных объемов вложений. Среди источников, возникающих после завершения «посевной» стадии, можно назвать такие, как:

- средства венчурных фондов;

- средства, привлекаемые фондами прямых инвестиций;

- разнообразные кредиты банков, в том числе по модели проектного финансирования;

- средства, привлекаемые в результате эмиссии акций.

Последовательный подход к финансированию

Риск недостаточного финансирования, конечно, меньше, чем риск провала исследования, разработки и внедрения. Тем не менее, он также велик, поэтому стратегия выбора структуры, методов и форм финансирования инновационного проекта имеет непреходящее значение. Как известно, компании могут использовать внутренние и внешние ресурсы. Формам и видам источников мы уделим особое внимание, а в данном разделе рассмотрим подготовительные этапы перед набором действенных инструментов финансового наполнения инвестиционного процесса. Как мы выяснили ранее, сами источники и их наборы зависят от стадии жизненного цикла проекта.

Формы источников финансирования на разных стадиях инновационного бизнес-проекта

С точки зрения стоимости ресурсов, увеличивающих инвестиционную емкость проекта, сложностей привлечения финансов (особенно на начальной стадии) предпочтительными являются собственные источники компании и ее владельцев. Однако уповать в современных условиях только на данный вид финансовых ресурсов означало бы «поставить крест» на всех начинаниях в инновационной сфере. Это означает, что нужно последовательно находить комбинированные решения, избирательно рассматривать всю гамму инструментов, действующих на рынке и постоянно инициируемых в ходе воплощения государственной политики.

Руководство фирмы до начала проекта и на каждом этапе его ЖЦ должно пересматривать схему финансирования, совершенствовать ее, исходя из новых реалий. Возможности постоянно находятся в динамике и развиваются. Новые варианты возникают и предоставляются регулятором и его институтами. Значительные возможности открываются благодаря новому уровню капитализации инновационного результата. При этом разнообразные формы источников обладают собственными составами ограничений и требований. Данные обстоятельства требуется учитывать в каждой итерации переосмысления.

Хорошо срабатывает тактика диверсификации источников финансирования. Но крайностей желательно избегать и не делать ставку только на один источник. При этом следует помнить, что каждая из форм обладает своей трудоемкостью, которая в совокупности может оказаться слишком дорогим ограничителем. На обеспечительные издержки нужно смотреть не только с финансовой точки зрения, но и с позиции возможных потерь времени. Иными словами, экономическая целесообразность широкой гаммы средств должна быть оправдана. Далее вашему вниманию представляется поэтапная модель выбора метода и форм финансирования проекта в инновационной сфере.

Схема выбора метода и форм финансирования инновационного проекта

Ревизия состава источников финансирования проекта, выполняемая на каждом этапе, позволяет компании более рационально привлекать новые средства. Риск недостаточности средств снижается. Своевременный пересмотр помогает снизить и временные затраты на привлечение дополнительных финансовых ресурсов. Ниже представлен возможный вариант выбранных методов поэтапного финансирования без привязки к источникам.

Вариант методов поэтапного финансирования инновационного проекта

Типовые источники финансирования инноваций

Неоднократно было отмечено, что все источники финансирования инвестиционного проекта делятся на внутренние и внешние. Внутренние источники известны. Главными из них являются уставный капитал, сформированный при учреждении общества, и нераспределенная прибыль. Внутри прибыли заложены амортизационные накопления, которые, к сожалению, стандартно не выделяются в амортизационный фонд. К внутренним резервам финансирования относятся также добавочный капитал, формируемый за счет переоценки основных средств, и краткосрочная кредиторская задолженность. Но она способна лишь эпизодически ресурсно поддерживать инвестиции. Для нас же в настоящем осмыслении важнее привлекаемые внешние средства.

Классификация форм проектного финансирования

Проектное финансирование понимается в широком и узком смысле. В широком смысле мы выделяем из общего потока поступлений денежных средств и их источников только те из них, которые целевым образом служат проектным инвестиционным целям. При этом в учет принимаются реальные проекты, сопровождающиеся вложениями в основной капитал (основные производственные фонды, нематериальные активы, НИОКР). Инновационная направленность таких источников еще более сужает спектр их использования.

В узком смысле проектное финансирование предполагает особую форму обеспечения привлеченных заемных средств, при которой реализуется частично беззалоговая модель взаимодействия с кредиторами. Кредит в таком случае гасится за счет денежных потоков, генерируемых результатами самого проекта. Мы в данной статье будем оперировать понятием проектного финансирования (ПФ) и в широком, и в узком смысле. Формы источников ПФ хорошо подходят к формированию пула ресурсов для целей инновационного инвестирования. Далее размещена классификационная схема источников финансирования инновационных проектов.

Классификация форм финансирования инновационных проектов

Финансирование проектов инновационного типа делится на две большие формы: проектную и венчурную. Внутренние источники ПФ достаточно стандарты для любого вида инвестиций. Отмечу только, что, поскольку мы ведем речь о малых предприятиях, проходящих свой жизненный цикл от «0» до завершения жизнедеятельности, на старте приходится говорить только об одном существенном внутреннем источнике – сформированном владельцами уставном капитале. Среди типовых внешних источников выделяются следующие.

- Инвестиционный кредит и кредитные линии.

- Целевые облигационные займы.

- Долевое проектное финансирование в форме дополнительной эмиссии акций или учреждения отдельного субъекта деятельности под инновационный проект.

- Инновационный кредит.

- Дополнительная эмиссия конвертируемых акций.

- Выпуск конвертируемых облигаций.

Первые две формы являются типовыми для финансирования инвестиционной деятельности. Инвестиционные кредиты и кредитные линии носят долгосрочный характер, требуют глубокой проработки, обоснования и значительных сумм внесенного «посевного капитала» от инициаторов бизнес-проекта (не менее 5-6% от заявленной на кредит суммы). Настоящая форма предъявляет высокие требования к имущественному обеспечению, надежности поручительств. Рыночная стоимость обеспечения рассматривается к залогу с понижающим коэффициентом, что делает данный вид в условиях современной стагнации экономики невыгодным. Целевые облигационные займы также являются достаточно редкими источниками. Они требуют соблюдения по отношению к материнской компании-инициатору множества условий по финансовому состоянию, целевому использованию, имиджу и доверию к ней.

Формы долевого проектного финансирования

Долевое проектное финансирование занимает несколько промежуточное положение между внутренними и внешними источниками. С одной стороны, оно проходит через уставный капитал. С другой стороны, данный источник служит привлечению капитала в инновационный бизнес-проект на долевой основе. Иными словами, инициатор проекта (он же его владелец) намеренно делится долей собственности в бизнесе с соинвесторами для целей успешности своего начинания. Основных форм такого финансирования две.

- Учреждение материнской компанией или ее участниками совместно с привлекаемыми инвесторами новой инновационной фирмы с формированием уставного капитала, достаточного для разработки и коммерческого внедрения новшества.

- Дополнительная эмиссия акций, которая объявляется для целей финансирования отдельного проекта в рамках действующей компании.

В российских реалиях первый способ значительно больше подходит для реализации инноваций. Я ни разу не видел на практике, чтобы владелец-руководитель материнской компании не боролся с искушением нецелевого использования полученных средств на операционные цели. Надо понимать, что финансы в большинстве отечественных компаний не прозрачны. И эта проблема носит глобальный характер. Учреждение отдельной компании позволяет инвесторам держать свои капиталы под контролем и не допустить их нецелевого применения.

Большое значение для данной формы привлечения средств имеет правовое ее обеспечение. Учредительный договор требует тщательной подготовки. Для инновационных бизнес-проектов характерной является ситуация, когда одна сторона (инициатор) является носителем идеи, технологии, активов уникального свойства, несущих новаторский потенциал. Другая сторона имеет денежные средства и желает получить сверхприбыли (по отношению к среднерыночным значениям). Обе стороны соединяются в переговорном процессе, результаты которого и все договоренности важно закрепить соглашением.

Денежные средства соинвестора могут вноситься единовременно или поэтапно, в форме взносов в уставный капитал или по закрытой подписке. Число нюансов очень велико. В целом же выделяют три варианта инициации привлечения соинвесторов с целью финансирования или дофинансирования проекта.

- Партнерский капитал привлекается предпринимателем – носителем уникального инновационного ресурса.

- Крупные многопрофильные фирмы осуществляют поиск и привлечение партнеров для учреждения дочерней компании.

- Инновационная фирма, оказавшаяся в состоянии перед банкротством, намеревается благодаря привлечению соинвестора поправить свои дела и продолжить реализацию проекта.

Формы смешанного проектного финансирования

Смешанное проектное финансирование представляет собой некую симбиотическую форму, воплощающую черты нескольких типов источников финансирования инноваций. Одной из подобных форм является инновационный кредит как разновидность проектного целевого кредита, предоставляемого под создание выделенной фирмы. Отдельный бизнес-проект, решающий задачи НИР, внедрения новой продукции и технологии с процедурой их коммерциализации служит объектом, под который осуществляются заимствования. Особенностью данной формы является право кредитной организации в любой момент перевести непогашенную вовремя задолженность по основному долгу в пакет акций или долю в уставном капитале кредитуемой компании.

Механизм такой конвертации задолженности предполагает оценку капитала компании-заемщика по рыночной стоимости. Среди мотивов кредитора можно выделить намерение получать курсовой доход по акциям. При первой возможности он стремится перехватить контроль по перспективной проектной разработке и впоследствии получить дополнительную прибыль от продажи пакета. Инновационный кредит реализуется в несколько шагов.

- Детальный анализ бизнес-плана инновационного проекта.

- Получение экспертного заключения о потенциале проекта в динамике его капитализации в перспективе.

- Оценка перспектив получения контроля над компанией.

- Выдача кредита.

- Получение обычного дохода от предоставления заемных средств или требование обмена задолженности на пакет акций. Пакет акций может быть передан кредитору бывшими его владельцами, либо отчужден в результате дополнительной эмиссии.

- Формирование дополнительных возможностей для получения прибылей сверх стандартной платы за обслуживание заимствований.

Следующей смешанной формой финансирования является эмиссия конвертируемых акций в дополнение к действующему капиталу, целевым назначением которой служит их обмен на облигации инновационной компании. Для такой формы специально назначается временной промежуток, в котором конвертация допустима. Устанавливаются срок облигаций, на который производится обмен акций, их номинальная стоимость и размер процентной ставки. Указываются сроки выплаты купонного дохода. Разрабатывается механизм действия (фиксации или расчета) соотношения стоимостей акций и облигаций для обмена. Данная форма способна значительно снизить инвестиционные риски, вызванные обесценением акций из-за неуспеха проекта.

Подобный механизм может быть запущен при применении выпуска конвертируемых облигаций для целей финансирования инноваций. При этом действует обратная процедура обмена облигаций на акции, что при потенциале их роста может благоприятно сказаться на привлечении средств. Преимущества акций проявляются для инвестора за счет курсовой разницы и возможности участия в управлении при формировании значительного их пакета.

Специфика венчурного финансирования

Проектное финансирование обладает разнообразными формами. Совершенно обособленным его типом является венчурное финансирование. Данное направление поддерживается высшим уровнем исполнительной власти страны. По существу, речь идет о развертывании целой отрасли венчурных инвестиций. К 2020 году в венчурной парадигме запланирован рост инвестирования в инновационные компании в 40-150 раз по сравнению с уровнем 2013 года. В случае успеха, иначе, чем прорывом такой результат не назовешь. По числу и общему объему сделок с применением данной формы Россия должна занять второе место в Европе.

Методические аспекты привлечения венчурного капитала

Венчурный капитал инвестируется в инновационный бизнес на особых принципах. Инвестиции осуществляются на период от 5 до 10 лет без особых условий по внутреннему контролю за деятельностью фирмы и ожидания получения дивидендов. Среди принципов венчурного инвестирования можно назвать следующие.

- Финансирование предполагает высокий риск вложений.

- Инвесторы ориентируются на инновационные бизнесы в начальной стадии осуществления проекта.

- Финансирование производится по этапам проекта.

- Плата за использование средств не взимается (проценты не уплачиваются).

- Инвесторы и владельцы-инициаторы привлечения средств тесно взаимодействуют и сотрудничают друг с другом.

- Инвесторы терпеливо ожидают успеха инновационной деятельности.

Венчурный бизнес связан с понятием «инновационная монополия». Она возникает благодаря патентной защите сделанного изобретения, составляющего основу новшества. Кроме того, монополию позволяет сохранять состояние секретности формулы, ноу-хау, которое является важнейшим условием в течение первого времени развития бизнеса. В свою очередь, инновационная монополия помогает сформировать сверхприбыли благодаря установлению высоких цен на новую продукцию и бурной рыночной реакции, возникающей в результате грамотного PR и продвижения. В практике существуют две модели реализации венчурного финансирования. Первая модель традиционно использует механизмы и инструменты фондового рынка, визуально она представлена далее на схеме.

Схема традиционных венчурных инвестиций в инновационные проекты

В рамках размещенной выше схемы инвестор, осуществив вложения, прилагает усилия к:

- становлению бизнеса, содействуя руководству компании;

- отслеживанию текущей рыночной стоимости бизнеса в динамике;

- переводу компании к открытому типу за счет первичного размещения акций на фондовом рынке по факту существенного роста ее капитализации;

- анализу возможности реализации своего пакета после признания их ликвидности на фондовом рынке.

Вывод средств из бизнеса с выгодой для инвестора называется дивестированием. Суть идеи состоит в том, что владелец капиталов, вложив сравнительно небольшие деньги на начальной стадии инновационного бизнеса, получает шанс перепродать свою долю со значительной прибылью. Этот момент наступает еще задолго до времени, когда операционная прибыль выйдет на пик своего потенциала в условиях инновационной монополии. Тем не менее, рыночная стоимость компании успевает до этого момента пережить несколько скачков за счет применяемой оценки промежуточного коммерческого успеха. В такие периоды акции компании переживают ажиотажный спрос и могут быть проданы инвестором.

Далее представлена альтернативная модель венчурного финансирования, которая имеет перспективы для таких стран, как Россия, поскольку не требует наличия развитого фондового рынка.

Альтернативный вариант венчурного финансирования проекта

Современный уровень российской венчурной практики

Альтернативная модель венчурного инвестирования предполагает продажу обособленной и выделенной в отдельное предприятие части инновационного бизнеса. При этом и материнская компания и выделенная 100-процентная «дочка» представляют собой самостоятельно работающие имущественные комплексы, способные генерировать прибыль. Имущественный комплекс дочерней компании реализуется на рынке. Поскольку его прибыльность сохраняет значительные перспективы, покупателя не составляет труда найти. Доля венчурного инвестора в материнской компании выкупается, а дочерняя компания, оставшаяся без имущества, ликвидируется.

Данная модель имеет хорошие перспективы развития в России. Еще одним возможным вариантом, особенно в современных кризисных условиях, является финансирование малых предприятий, выделяемых из крупных неблагополучных компаний. В ходе реструктуризации бизнеса создаются небольшие фирмы, наделенные ценным, не обремененным долгами имуществом. Они представляют интерес для реализации инновационных проектов. К таким бизнес-проектам гораздо легче привлечь внимание и финансирование, в том числе в парадигме венчурного инвестирования.

В государстве в настоящее время созданы и действуют многочисленные институты, призванные всемерно развивать инновационную практику. Среди них выделяется Российская венчурная компания (РВК). Главной современной задачей РВК является создание специализированных инструментов венчурного инвестирования. При этом рассматриваются к внедрению и финансовые, и нефинансовые инструменты. Ниже представлены основные задачи РВК на период до конца 2016 года.

Задачи РВК на период с 2014 по 2016 гг. Источник: Направления работы ОАО «РВК» на 2014-2016 годы

Рынок венчурных инвестиций в России развивается и растет. Пока это не столь заметно, но серьезные изменения, в том числе в инфраструктуре поддержки и в самом венчурном бизнесе, происходят. Частный капитал постепенно приходит в наиболее развитые индустриальные отрасли, пока участвуя в наименее рисковых стадиях инвестирования. Инструменты развития рынка, внедряемые РВК, действуют в следующих направлениях.

- Индустриальные сектора, где присутствие частного капитала еще пока незначительно, но они важны для инновационного развития.

- Посевную и стартовые стадии развития инновационных проектов, в которых предлагаемого капитала и развитых инструментов еще недостаточно.

- Развитие российских венчурных инвесторов, включая бизнес-ангелов.

- Глобализацию национальной венчурной индустрии.

- Региональное развитие инфраструктуры венчурного финансирования.

- Иные элементы развития венчурного рынка России.

В настоящее время выделены пять аспектов деятельности РВК как института развития. Они приведены далее.

Основные аспекты деятельности РВК до конца 2016 года

России нужна инновационная революция. При всех многочисленных претензиях к власти в данном направлении постоянно прилагаются усилия, и работа идет широким фронтом. Может быть, поэтому не столь заметы успехи. Тем не менее, этап подготовки новой инфраструктуры финансирования инновационных проектов близок к завершению. Скорее всего, прорывным станет венчурное направление инвестиционных механизмов или одна из его модификаций. Данную мысль я выражаю со сдержанным оптимизмом. Оптимизм основан на том, что механизмы эти, будучи грамотно запущенными, дадут не только инновационный всплеск в экономике, но и окажутся выгодными для российских инвесторов. Следовательно, шанс для страны есть.

В данной статье рассмотрены этапы жизненного цикла инновационного проекта, соответствующие им источники финансирования, а также предложена методика выбора источников финансирования.

Ключевые слова: инновационный проект, жизненный цикл, стадии проекта, источники финансирования.

Родоначальником теории инновационного развития выступает Йозеф Шумпетер. Им дано определение инноваций — это изменения в технологии и управлении.

По мнению некоторых авторов, инновации — это окончательный результат коллективной деятельности научно-исследовательских и опытно-конструкторских предприятий, а также производителей и потребителей новых средств, предметов труда, потребительских товаров и различного вида новых услуг, технологических процессов, способов организации производства, труда и управления, имеющий более высокую экономическую, социальную и экологическую эффективность в сравнении с аналогом [1].

Инновационный проект — это планируемый к упорядоченной реализации, объединенный одной целью и отнесенный к определенному времени комплекс работ и мероприятий по организации, реализации и выпуску на рынок новых продуктов (услуг) или технологий, связанных по ресурсам, срокам и исполнителям [2, с. 213].

Период от идеи разработки инновационного проекта до выпуска целевой продукции можно определить понятием «жизненный цикл», который включает в себя 3 фазы:

1) предынвестиционная (доинвестиционная) фаза, состоящая из подготовки и принятия конкретного инновационного решения в зависимости от тех или иных критериев, которые отражают специфичность направленности проекта. На этой фазе:

– осуществляется анализ внутренней среды (микроэкономических факторов): анализируется уровень инновационности продукта; рассматривается приемлемая для данного предприятия структура капитала, его обеспеченность необходимыми материальными, трудовыми ресурсами и др.;

– проводится анализ внешней среды (макроэкономических факторов), а именно: анализируется уровень инфляции; социально-экономическое положение страны; эффективность государственного регулирования; уровень безработицы и т. п.; изучаются региональные и отраслевые возможности положительного влияния на принятие нужного инновационного решения; собирается информация о конкурентах, конъюнктуре рынка и др.

На первой фазе цикла принимается решение, с каким инновационным продуктом фирма рассчитывает выйти на рынок. Составляется детальное технико-экономическое обоснование (ТЭО) проекта, анализируются, прежде всего, его качественные характеристики, изучаются потенциальные финансовые риски, определяются альтернативные места размещения производства в соответствии с технической и технологической направленностью инновационного проекта, осуществляются все организационные мероприятия по его разработке;

2) инвестиционная фаза включает:

– подготовку всех требуемых документов по проекту;

– определение организационной структуры управления;

– подписание необходимых контрактов с различными предприятиями и организациями, которые задействованы в выполнении отдельных этапов реализации инновационного проекта;

– осуществление строительных работ по созданию лабораторий, сооружению зданий производственного и непроизводственного назначения с развитой инфраструктурой и т. п.

Данная фаза проекта предполагает с учетом предварительно разработанного бизнес-плана и технико-экономического обоснования проекта привлечение заемных финансовых ресурсов в виде кредитов и займов для создания необходимого объема оборотного капитала. Это одно из важнейших условий развития фирмы, реализующей инновационную идею.

Завершающим этапом инвестиционной фазы является сдача производственных зданий, установленных технологических линий и оборудования в эксплуатацию вместе с производственной и социальной инфраструктурой;

3) производственная (эксплуатационная) фаза, отражает заключительный этап цикла инновационного проекта от плана-прогноза до выпуска конкретной продукции, начало финансово-хозяйственной деятельности предприятия, направленной на создание новых материальных ценностей [5, с. 24].

Существует также разделение жизненного цикла инновационного проекта на 5 стадий:

– посевную;

– стартап;

– ранний рост;

– расширение;

– позднюю.

На поздней стадии реализации проекта инвестор выходит из него, т. е. завершает свой инвестиционный цикл.

Каждая стадия жизненного цикла инновационного проекта характеризуется определенными источниками финансирования, выбор которых обусловлен объемом необходимых инвестиций, отрасли, в которой предполагается реализация проекта, целей использования финансовых ресурсов и т. д.

Потребность в инвестициях на посевной стадии и стадии «стартап» обычно ниже, чем на последующих, но первые этапы считаются решающими в становлении компании и определяют ее дальнейшее развитие.

На посевной (предынвестиционной) стадии участники проекта осуществляют верификацию своей идеи, проводят НИОКР, создают лабораторную модель и создают бизнес-модель компании. Как правило, финансирование первого этапа проекта осуществляется за счет собственных сбережений основателей, краудфандинга, участия в различных конкурсах, а также возможно привлечение государственных и частных грантов и взносов частных инвесторов, так называемых «бизнес-ангелов».

На стадии «стартап» обычно создается промышленный образец продукта (для технологического, медицинского стартапа) или альфа-версия (для IT-проекта) и происходит первичный (пробный) запуск продукта на рынке. На данном этапе потребность в финансовых ресурсах более высокая, чем на первом этапе. При этом расходы будут значительно превышать доходы компании, поскольку она только начинает поиск и закрепление каналов сбыта продукции, а также формирование своей базы потребителей.

Крупные организации и фонды довольно редко соглашаются финансировать инновационные проекты на ранних стадиях его жизненного цикла из-за существенных рисков. Центральными инвесторами проектов являются бизнес-ангелы и посевные венчурные фонды. При этом венчурные фонды проявляют больший интерес к проектам, у которых уже разработан образец или альфа-версия, которые в свою очередь можно проверить на потребителях и получить первые отзывы. Данный подход позволяет уменьшить риски невостребованности разработанного продукта и его технологической нереализуемости. А также известно, что венчурные фонды более заинтересованы в тех организациях, где разработка коммерческого продукта находится на финальной стадии: продукт уже протестирован, получены отзывы от первых потребителей и заключены различные договоры на поставку пилотной серии.

На третьей стадии (стадии раннего роста) организация, создающая инновационный продукт, запускает малосерийное производство, постепенно занимает свое место на рынке, продолжает формирование базы потребителей и осуществляет оценку своей рыночной стоимости. На данном этапе основные источники финансирования — это венчурные фонды, как государственные, так и частные или корпоративные; фонды прямых инвестиций; крупные корпорации и другие инвесторы.

На стадии расширения организация занимается энергичным развитием маркетинговой стратегии, поиском выходов на зарубежные рынки, диверсификацией деятельности, разработкой и выпуском нового продукта или его преобразованием. Все это влечет за собой высокую потребность в инвестициях. Главными источниками финансовых средств являются те же, что и на предыдущей стадии. А также возможно привлечение банковского сектора и портфельных инвесторов.

На последней пятой (поздней) стадии развития инновационного проекта инвесторы осуществляют выход из ее капитала. В зависимости от специфики организации и рынка, на котором она завоевала свое место, выбирается наиболее приемлемый механизм выхода, например, продажа стратегическому или финансовому инвестору, выкуп менеджментом компании, публичное размещение акций или ликвидация предприятия [4].

В связи с таким большим количеством возможных источников финансирования инновационного проекта, необходимо разработать методику по выбору источников финансирования.

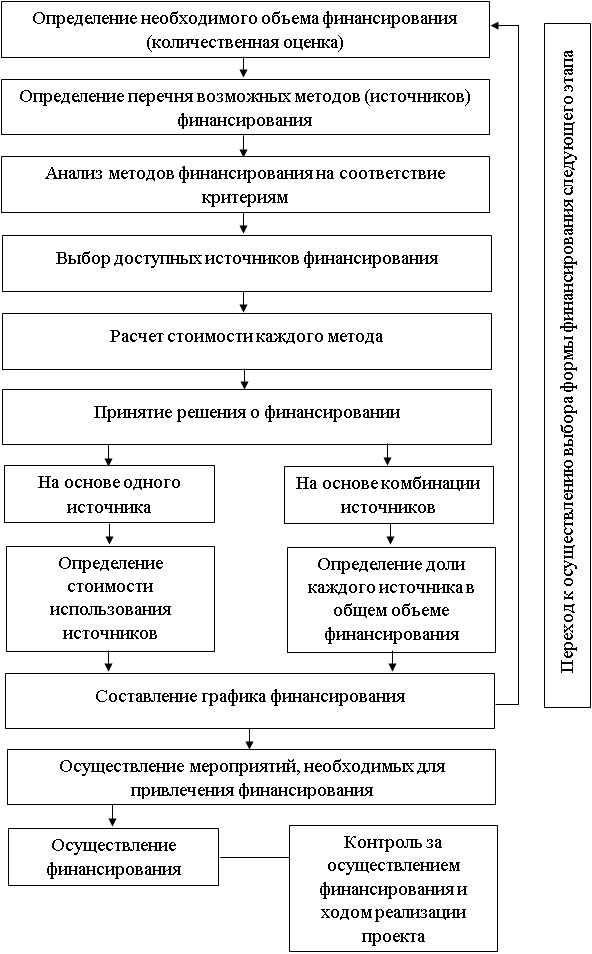

При разработке схемы финансирования проекта желательно не делать ставку только лишь на один источник финансовых ресурсов. Но при этом следует учесть, что у каждой формы финансирования есть свои определенные сложности. Другими словами, всегда должна быть оправдана экономическая целесообразность широкого спектра средств. Далее рассмотрим методику поэтапного выбора источников финансирования инновационных проектов (Рис. 1) [3, с. 99].

Контроль за составом источников финансирования проекта, выполняемый на каждом этапе, позволяет организации более рационально привлекать новые средства. Риск дефицита средств снижается. Своевременная ревизия помогает сократить и временные затраты на привлечение дополнительных финансовых ресурсов. Именно поэтому была разработана методика выбора источников финансирования инновационных проектов.

На первом этапе команде, реализующей инновационный проект, необходимо определиться с объемом требуемых финансовых ресурсов, а также с перечнем возможных источников финансирования.

После проводится анализ форм финансирования на соответствие определенным критериям. Например, таким как, стоимость, доступность, риск.

Далее из сформированного ранее перечня выбираются те источники, которые соответствуют стадии проекта и выбранным критериям. Как было отмечено ранее, для каждой стадии проекта характерны определенные источники финансирования.

Затем выполняется расчет стоимости привлечения каждого источника и принимается решение о финансировании.

Финансирование может быть осуществлено как на основе одного источника, так и на основе нескольких. Если финансирование планируется осуществлять, используя несколько источников, то следует определить долю каждого источника в общем объеме финансирования.

После прохождения предыдущих этапов составляется график финансирования и проводятся мероприятия по привлечению финансовых ресурсов.

Рис. 1. Методика выбора источника финансирования

Когда пройден этап получения финансовых средств для проекта, командой проекта проводится контроль за осуществлением финансирования, а также за ходом реализации проекта.

Данную методику можно применять для каждого этапа реализации инновационного проекта.

В заключение хочется отметить, что правильный выбор источников финансирования — одна из основных задач управления реализацией инновационного проекта. Приемлемое решение этой задачи позволяет уравновесить доходность и риск вложений в целях получения максимального эффекта от реализации проекта.

Литература:

- Анализ хозяйственной деятельности предприятия: в 4 кн. Кн. 4. Инновации и инвестиции: анализ эффективности: учеб. пособие / под ред. Э. И. Крылова, В. М. Власовой. — СПб.: ГУАП, 2010. — 360 с.

- Грибов В. Д., Никитина Л. П. Инновационный менеджмент: Учеб. пособие. — М.: ИНФРА-М, 2014. — 311 с. — (Высшее образование).

- Колесов К. И. Финансирования инновационных проектов: учебное пособие / К. И. Колесов; Нижегород. гос. техн. ун-т Р. Е. Алексеева. — Н. Новгород, 2017. — 118 с.

- Курилов, К. Ю., Курилова, А. А. Реализация инвестиций на различных стадиях жизненного цикла инновационного проекта / К. Ю. Курилов, А. А. Курилова // Карельский научный журнал. — 2017. — № 2 (19). — с. 91–93.

- Проскурин В. К. Анализ, оценка и финансирования инновационных проектов: учеб. пособие / В. К. Проскурин. — 2-е изд., перераб. и доп. — М.: Вузовский учебник: ИНФРА-М, 2018. — 136 с.

Основные термины (генерируются автоматически): инновационный проект, жизненный цикл, источник финансирования, ресурс, стадий, стадий проекта, этап, возможный источник финансирования, инвестиционная фаза, ранний рост.

.jpg)