-

Разница между бухгалтерской и экономической прибылью

-

Явные и неявные расходы

-

Сравнение с нормальной прибылью

-

Бухгалтерская и экономическая прибыль: оценка разницы

-

Заключение

Прибыль не соответствует усилиям?

Проведём анализ бухгалтерии — конфиденциально!

Оставить заявку

Разница между бухгалтерской и экономической прибылью

При оценке деятельности компании выделяют три вида прибыли:

- бухгалтерская;

- экономическая;

- нормальная.

Чем отличается бухгалтерская прибыль от экономической?

В бухгалтерском учёте прибыль считают как разницу между доходами, полученными от ведения хозяйственной деятельности предприятия, и явными расходами. К этой категории расходов относятся понесённые субъектом затраты, которые можно оценить и документально подтвердить.

Отличие экономической прибыли от бухгалтерской только в составе расходов. Экономическая прибыль — это разница между между полученной выручкой и всеми расходами — явными и неявными. Для расчёта экономической прибыли используется следующая формула:

ЭП = БП – НР,

где:

- ЭП — экономическая прибыль;

- БП — бухгалтерская прибыль;

- НР — неявные расходы

Таким образом, бухгалтерская и экономическая прибыль отличаются на величину неявных расходов.

Бухгалтеры не рассматривают неявные издержки, поскольку их невозможно однозначно оценить. Их интересуют только фактически понесённые затраты.

Задача экономистов заключается в детальном анализе и планировании деятельности предприятия, а это требует учёта всех доходов и расходов, в том числе и опосредованных.

Нормальная прибыль — это дополнительный показатель, величина которого определяется как разница между экономической и бухгалтерской прибылью:

НП = ЭП — БП.

По сути, нормальная прибыль равна сумме неявных издержек. Это минимальная величина дохода, при которой производитель или продавец готов продолжать свою предпринимательскую деятельность.

Явные и неявные расходы

Что относится к явным, а что к неявным расходам, можно посмотреть в таблице:

| Тип расходов | Явные | Неявные |

|---|---|---|

| Суть расходов | Издержки, которые реально были понесены организацией в результате своей деятельности.

Пример — заработная плата рабочих, расходы на рекламу, и т.д. |

Издержки, которые могли бы быть понесены при определенных обстоятельствах.

Пример — доходность депозитного счёта, если деньги не вкладывать в производство, а положить в банк. |

К явным расходам относят такие виды затрат, как:

- сырьё, материалы, полуфабрикаты;

- арендные платежи;

- коммунальные услуги;

- амортизация оборудования;

- заработная плата;

- транспортные расходы и т.д.

Неявные расходы — это величина потенциальной выгоды, которая была упущена в результате принятия тех или иных управленческих решений. Она, в случае получения, могла бы повлиять на прирост капитала.

При оценке прибыли её часто сравнивают с величиной гарантированного дохода. Обычно в качестве такого дохода рассматривают проценты по банковскому депозиту. Если они меньше, чем сумма потенциальной прибыли, значит, финансовые вложения в проект будут иметь смысл.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Сравнение с нормальной прибылью

Величина нормальной прибыли используется для оценки проекта по финансовой привлекательности. Это величина прибыли, при которой собственник или инвестор считает целесообразным вкладываться в проект.

При анализе деятельности компании учитывается разница между нормальной и экономической прибылью. В зависимости от получения положительного или отрицательного результата делаются следующие выводы:

| Положительная разница | Доходы от инвестиций в проект окупятся, что делает его привлекательным для вложений. |

| Отрицательная разница | Вложения в проект не окупятся, что позволяет оценивать его как неперспективный. |

Бухгалтерская и экономическая прибыль: оценка разницы

Сравнение бухгалтерской и экономической прибыли определяет величину неявных расходов. Анализ этого показателя позволяет оценить:

- успешность развития определённого направления деятельности;

- эффективность принимаемых управленческих решений;

- общие перспективы расширения бизнеса.

Если результат анализа показывает, что экономическая прибыль значительно ниже бухгалтерской, это говорит о слишком высоких неявных издержках. Необходимо предусмотреть меры по перераспределению ресурсов и их вложения в альтернативные источники с более высокой доходностью.

Заключение

Мы разобрались, что экономическая и бухгалтерская прибыль отличаются только на величину неявных затрат. В основном предприятия считают бухгалтерскую прибыль, мало обращая внимания на экономическую, лишаясь при этом возможности анализа альтернативного вложения средств. ЭП нужно регулярно сравнивать с показателем нормальной прибыли, чтобы не упустить потенциально более прибыльные варианты инвестиций.

Бухгалтерская и экономическая прибыль — эти показатели позволяют оценить эффективность деятельности предприятия, управления им и перспективы вложения в него денег. Рассмотрим сами показатели и критерии их сравнения подробнее.

Экономическая прибыль меньше бухгалтерской на величину…

Экономическая прибыль рассматривается одновременно как виртуальный и как практический показатель, позволяющий установить действительное состояние дел предприятия. Данное значение формируется путем вычета из доходов предприятия всех видов затрат, в том числе альтернативных издержек, не учитываемых в составе показателя прибыли, который получается по бухучету.

Для показателя экономической прибыли характерно два промежуточных значения, которые рассчитываются по отношению к нормальной прибыли:

- Положительное значение (выше показателя нормальной прибыли)

Установление положительного значения позволяет делать вывод о различной степени успешности деятельности предприятия и возможности инвестирования в него средств.

- Отрицательное значение (ниже показателя нормальной прибыли)

Отрицательное значение показывает, что произведенные на момент анализа вложения в данный бизнес не окупаются и не дают того эффекта, который можно ожидать, разместив те же средства, но иным образом. То есть если инвестор видит значение экономической прибыли ниже нормальной и бухгалтерской, он, по законам рынка, должен либо забрать свои деньги из бизнеса (если они уже вложены), либо найти иной объект для инвестиций (если вложения еще только рассматриваются).

Бухгалтерская прибыль оперирует иным значением издержек и представляет собой разницу между валовым доходом субъекта предпринимательской деятельности и его явными издержками. В состав таких явных издержек входят конкретные денежные расходы, а также иные аналогичные расходные операции, отражаемые в бухучете (поэтому показатель и называется бухгалтерской прибылью).

Подробнее об учете затрат и издержек в бухгалтерском учете можно узнать из подборки материалов на нашем сайте в рубрике «Учет затрат».

Таким образом, разница между бухгалтерской и экономической прибылью заключается в величине неявных издержек. Экономическая прибыль меньше бухгалтерской на величину таких издержек.

По какой формуле рассчитывается экономическая прибыль см. в этой статье.

Что такое неявные издержки в отношении прибыли

Осталось уяснить, что же такое неявные или альтернативные издержки. Альтернативные затраты — это некие виртуальные значения неполученных доходов и непроизведенных расходов, которые возникали в процессе принятия управленческих решений, но от которых отказались в пользу тех, что фактически осуществляются. Это некая величина упущенной потенциальной выгоды, которая могла бы повлиять на прирост вложенного в предприятие капитала собственников.

На практике показатели бухгалтерской и экономической прибыли всегда отличаются и могут совпадать только теоретически. У каждого предприятия в процессе принятия решений по текущей деятельности неизбежно появляются неявные издержки, которые повлекут общее снижение значения экономической прибыли.

Что такое нормальная прибыль

Одним из основных показателей, который применяют при оценке инвестиционной привлекательности предприятия, является нормальная прибыль. Нормальная прибыль — это такой размер дохода собственников (инвесторов) предприятия от текущей деятельности, при котором они не примут решение изъять свой вложенный капитал из данного предприятия и направить его на другие цели.

Нормальная прибыль — показатель, который может дополнить анализ с точки зрения бухгалтерской и экономической прибыли.

При анализе финансового состояния могут выявляться отклонения полученных значений прибыли от нормы (нормальной прибыли):

- превышение ее уровня (положительная прибыль);

- значение ниже уровня нормальной прибыли (отрицательная прибыль).

Превышение указанного показателя нормальной прибыли говорит о том, что доходы инвесторов от вложений в данное предприятие выше среднерыночных, т. е. предприятие функционирует прекрасно и является привлекательным объектом для вложения денег или выдачи их предприятию взаймы.

Снижение показателей прибыли ниже нормальной прибыли свидетельствует о неспособности субъекта предпринимательской деятельности перекрыть стоимость вложенных в данный бизнес ресурсов и принести инвесторам доход, которого они вправе ожидать по общим рыночным условиям.

Подробнее об отнесении различных видов затрат к расходам для расчета налога на прибыль читайте в материалах рубрики «Налог на прибыль организаций в 2022–2023 годах по НК РФ».

Как распределяется чистая прибыль в ООО, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Что показывает различие между бухгалтерской и экономической прибылью

Разницу между бухгалтерской и экономической прибылью составляет величина неявных издержек. Определение их размера будет являться основной процедурой для подготовки данных для принятия управленческих решений.

Различие между указанными показателями прибыли по итогам проанализированных периодов дает возможность оценить:

- прогресс или регресс отдельных направлений деятельности предприятия;

- эффективность принимаемых руководством управленческих решений и, следовательно, эффективность самого руководства;

- общую картину развития компании.

Расчетная величина неявных издержек, которая видна при сравнении показателей, является базисом для оценки эффективности вложения дополнительных средств в развитие бизнеса.

Итоги

Практическое значение расчета разницы между бухгалтерской и экономической прибылью позволяет не только провести анализ эффективности текущей работы предприятия в целом, но и сформировать объективное представление о целесообразности его дальнейшей работы. Кроме того, анализ поименованных в статье показателей поможет объективно оценить перспективы инвестирования средств в конкретное предприятие.

Содержание статьи

1. Что такое прибыль

2. Чем прибыль отличается от выручки

3. Бухгалтерская и экономическая прибыль

4. Маржинальная прибыль

5. Валовая прибыль

6. Операционная прибыль

7. Чистая прибыль

8. Зачем считать разные виды прибыли и как ее анализировать

9. Должен ли предприниматель самостоятельно во всем этом разбираться

Предприниматель работает для извлечения прибыли. Но при финансовом учете важно рассчитывать несколько видов прибыли, чтобы понимать, насколько эффективно действует бизнес. Рассказываем, как это все посчитать и почему от этого бизнесу будет лучше.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

«Человек с экономическим образованием вряд ли способен спутать выручку и прибыль. Но в предприниматели не всегда идут экономисты. А данные по выручке выглядят красивее, чем по прибыли. Обратите внимание на рекламу франшиз: там часто пишут, какой доход (то есть выручку) будет получать франчайзи, умалчивая о размерах прибыли, потому что так франшиза выглядит более привлекательной в глазах начинающих предпринимателей»

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

«Можно смело утверждать, что заполнив самостоятельно один раз Форму №2 «Отчета о финансовых результатах» или просто изучив его внимательно на протяжении нескольких отчетных периодов, любой руководитель компании будет четко понимать разницу, более того, будет знать, как формируется валовая прибыль его компании, прибыль от продаж, прибыль до налогообложения и сама чистая прибыль. Больше затруднений для предпринимателя, бизнес которого не только сводится к купле и последующей перепродаже товаров, составляют правильное исчисление себестоимости, так как не любой бизнесмен со стажем сможет грамотно обосновать решение, какие расходы относить на себестоимость, а что относить на управленческие расходы. В связи с этим часто возникают проблемы завышения цены, это делает товар или услугу неконкурентоспособной на рынке, либо, наоборот, занижения цены, что приводит к убыткам компании»

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

«Во-первых, эта прибыль больше нужна для учета. Для ее определения используют стандартный подход, который не меняется. Во-вторых, обычно этот показатель применяют, когда надо сравнить компанию с другими. Например, инвестор хочет купить бизнес. Он знает показатели похожего бизнеса и хочет убедиться, что они совпадают с цифрами предприятия, которое хочет купить. Он берет значения бухгалтерской прибыли для сравнения. Потому что они подсчитаны по одинаковым стандартам. А экономическая прибыль используется для принятия управленческих решений»

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.

В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

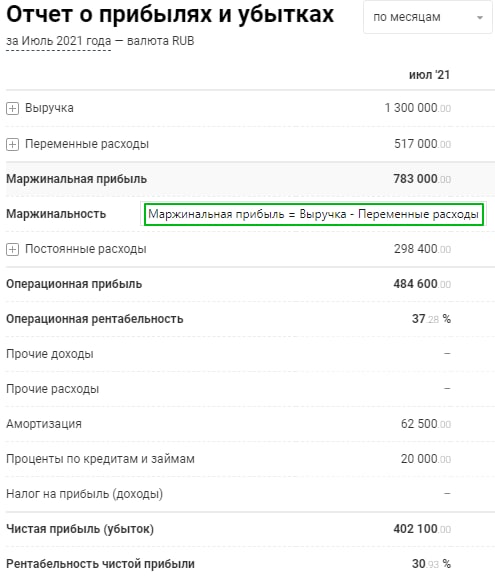

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Валовая прибыль

С помощью валовой прибыли определяют целесообразность продажи или производства отдельных товаров или услуг. Для этого используют формулу:

Валовая прибыль = Выручка от продажи – Себестоимость.

Главное, что в этом случае считают прямые затраты, связанные с этим товаром. Например, себестоимость шаурмы 80 рублей, а клиентам продают за 180 рублей. Валовая прибыль равна 100 рублей.

Этот показатель помогает предпринимателям рассматривать бизнес по отдельным направлениям. В перспективе станет понятно, какие направления выгодно развивать, а от каких проще отказаться.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

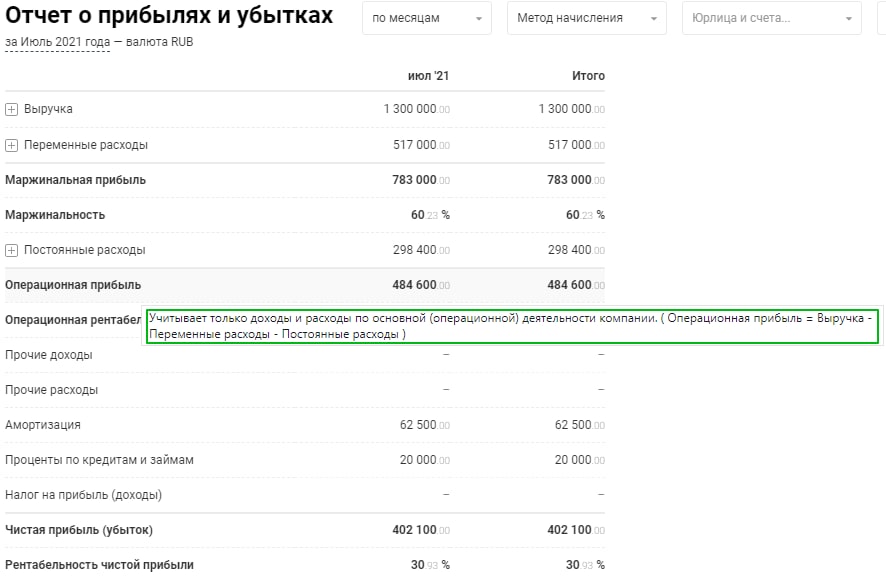

Пример отчета о прибыли из сервиса ПланФакт:

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = (Выручка компании + Прочие доходы) – (Расходы по основной деятельности + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы)).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом.

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

«В видах прибыли необходимо разбираться, чтобы понимать эффективность ведения бизнеса и сколько реально зарабатывает предприниматель. Например, валовая прибыль показывает, пройдена ли точка безубыточности компании. И ее размеры могут быть впечатляющими. Но чистая прибыль при этом может оставаться близкой к нулю. Из этого следует вывод, что точка безубыточности пройдена, но зарабатывать компания еще не начала»

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

«Расчет прибыли помогает понять, где теряет или зарабатывает бизнес. Если валовая прибыль в порядке, а маржинальная нет, то самое время разобраться с косвенными расходами. Например, сократить зарплату директору или сократить неэффективных сотрудников. А если прибыль в целом не устраивает, то нужно полностью разобрать бизнес и, возможно, закрыть его»

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Должен ли предприниматель самостоятельно во всем этом разбираться

Здесь нет однозначного ответа, но лучше, чтобы предприниматель понимал, как складываются финансовые показатели бизнеса. Хотя бы для того, чтобы в будущем его не могли обманывать сотрудники или сторонние специалисты. Борис Зак уверен, что на начальных этапах лучше во все вникать самостоятельно:

«На базовом уровне предприниматель должен понимать, что такое выручка, что такое прибыль, какой она бывает и как ее рассчитать. Это необходимо для подготовки бизнес-плана, чтобы уже на этом этапе понять, при каких условиях бизнес-проект будет выгодным. По мере роста бизнеса лучше нанять финансиста, который будет следить за этими показателями, чтобы владелец бизнеса мог сосредоточиться на стратегических вопросах»

Эксперт по франчайзингу Евгений Талдыкин думает, что опытные предприниматели разбираются в этих показателях, но на определенных этапах понадобятся эксперты:

«Честно говоря, не встречал предпринимателей, которые не разбираются в видах прибыли. Когда клиенты хотят запустить франшизу, то у них уже есть управленческий и финансовый опыт. Его хватает, чтобы расписать так называемый бизнес-план на салфетке. А вот уже дальше лучше привлекать экономиста, который сделает подробную финансовую модель и детально считает маржинальность и рентабельность. В целом, расчет прибыли дает трезвую оценку бизнесу: выгодный он или нет»

Елена Егорычева уверена, что в крупном бизнесе у предпринимателей другие задачи, и за финансовые показатели отвечают отдельные специалисты:

«На самом деле, человеку, который генерирует предпринимательские идеи, управляет людьми, развивает свой бизнес и масштабирует его, разбираться в видах прибылей и особенностях их формирования нет необходимости и даже потребности. Это компетенции его главного бухгалтера или финансового директора»

Получается, что для развития бизнеса нужно вовремя принимать управленческие решения. Это поможет сделать расчет разных видов прибыли. Если бизнес небольшой, то это реально сделать самостоятельно. Когда показатели вырастут, то лучше нанять отдельных специалистов.

Бухгалтерская и экономическая прибыль

Бухгалтеры и экономисты знают, что экономические и бухгалтерские затраты и прибыль могут существенно различаться. В чем состоит эта разница? Попробуем разобраться.

В чем разница

Бухгалтерская и экономическая прибыль, несмотря на одинаковое название, имеют существенное различие:

- бухгалтеры считают ее как положительный финансовый результат разницы между полученной от ведения хозяйственной деятельности выручкой и явными, то есть уже оплаченными издержками;

- экономисты считают все возможные затраты, как уже понесенные, так и неявные.

Важно понимать, что если экономическая прибыль положительна, то бухгалтерская прибыль также должна быть. Ведь она должна определяться по такой формуле:

Бухгалтерская прибыль = экономический финансовый результат – неявные издержки.

Таким образом, мы выяснили, что экономическая прибыль меньше бухгалтерской прибыли на величину этих самых неявных издержек. Бухгалтерам они не интересны до тех пор, пока не перейдут в разряд реальных. Потому что бухгалтеры считают и учитывают уже совершенные операции, а экономисты должны планировать работу и долгосрочную рентабельность бизнеса. То есть принимать все возможные доходы и затраты, а также эффективное использование активов организации.

Расходы и доходы

Компания, которая работает и платит налоги, очевидно имеет какую-то выручку и затраты. Последние принято делить на две большие группы:

- Явные расходы (внешние издержки) — это реально понесенные фирмой расходы в денежном выражении. В них входят: затраты на аренду, коммунальные услуги, содержание административного аппарата, оплата труда работников, стоимость закупленных сырья, материалов, товаров, амортизация, обслуживание заемных денежных средств, транспорт и стоимость доставки, эксплуатация оборудования и т. д.

- Неявные расходы (внутренние издержки) — это планируемые при определенных условиях денежные расходы. Например, те, которые могли бы возникнуть при реализации каких-либо проектов или развитии компании.

Обычно кроме затрат планируют еще и доходы, которые можно получить от размещения аналогичной суммы средств в другой области. Чаще всего в роли примера выступает размещение средств в банке под проценты. Это показатель рентабельности, которую могут получить от использования своих средств владельцы бизнеса. Например, если банк предлагает депозит под 10 % в год, то при размещении таким способом 1 млрд рублей бизнесмен гарантированно получит 1 млн рублей. При этом он не понесет никаких затрат. Значит, в его случае прибыльным будет являться дело, в котором он сможет получить не меньший финансовый результат причем с учетом всех возможных расходов.

Экономика

Экономические и бухгалтерские издержки и прибыль по сути направлены на одно: успешную работу организации. Но работа экономистов позволяет руководству планировать распределение средств:

- если по данным экономистов компания могла получить лучший финансовый результат, чем вышел по расчетам бухгалтеров, необходимо перераспределить ресурсы;

- если бухгалтерский результат оказался выше, то компания работает с максимальной отдачей, и дела идут хорошо.

Но в работе организации возможны и убытки. Такое отрицательное значение рентабельности говорит о том, что собственники компании теряют свой капитал, а доходы не покрывают затрат. В этом случае именно экономист, в первую очередь, должен проанализировать ситуацию и понять, как вернуть положительный финансовый результат.

Нулевой экономический результат

В момент становления бизнеса, а также в период его развития допускается нулевой экономический финансовый результат. Это значит, что организация работает без убытка, но и дохода тоже не имеет: все денежные поступления покрывают затраты. При этом у компании может быть небольшая бухгалтерская прибыль, неявные издержки экономическая прибыль учитывает, а на практике компания может без них обойтись. В этом случае обычно говорят о том, что фирма работает нормально. Нулевой результат по бухгалтерии говорит о том, что что-то пошло не так, и нужно подумать о смене направления деятельности. Или пересмотреть все расходы и источники поступления средств.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Бухгалтерия

Экономические и бухгалтерские прибыль и издержки: различия и правила расчета

Экономические и бухгалтерские издержки и прибыль — это показатели, характеризующие состояние финансовой результативности функционирования предприятия. Рассказываем, как рассчитываются эти величины и какова связь между бухгалтерской и экономической прибылью и издержками.

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

17 апреля 2020

В статье определим ключевые особенности синтетического и аналитического учета заработной платы и других доходов персонала.

17 февраля 2018

Документы бухгалтерского учета — это ключевой носитель информации у хозяйствующих субъектов. Ведение бухучета невозможно без оформления соответствующей документации. Разбираемся, каково значение бухгалтерских документов для учетной деятельности, а также как правильно формировать и хранить финансово-бухгалтерские документы.

28 июня 2018

Срок хранения документов бухгалтерского учета — не меньше 5 лет после окончания отчетного периода. Обеспечить их сохранность необходимо не только для контролирующих инстанций. Некоторые регистры необходимы для работы организации. Штраф за нарушение составляет от 2000 до 3000 рублей.

2 октября 2020

![]()

Образовательный портал для подготовки к экзаменам

Обществознание

Сайты, меню, вход, новости

Задания

Версия для печати и копирования в MS Word

Экономическая прибыль фирмы отличается от бухгалтерской прибыли тем, что

1) рассчитывается с учетом не только внешних, но и внутренних затрат

2) полностью совпадает с объемом общей выручки

3) как правило, превышает совокупный доход

4) учитывает только расходы на оплату труда

Спрятать пояснение

Пояснение.

Экономическая прибыль — это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Бухгалтерская прибыль — прибыль, полученная в результате ревалоризации активов либо девалоризации пассивов (амортизация).

Правильный ответ указан под номером 1.

Предметная область: Экономика. Основные источники финансирования бизнеса

В данной статье профессор М.Л. Пятов (СПбГУ), продолжая разговор об индикаторах успешности фирмы, обсуждаемых сегодня в качестве альтернативы традиционным методам анализа бухгалтерской отчетности, вводит нас в дискуссию между экономистами и бухгалтерами. Кто прав, а кто не очень? Как быть? С кем согласиться? Какие методы использовать? Давайте разбираться.

Модный разговор

В статье «Нам и кризис не беда, коль в порядке EBITDA» мы с вами, дорогие читатели, обсуждали такой модный сегодня индикатор успешности деятельности компаний, как EBITDA. Мы начали, таким образом, разговор о показателях, в последние годы, по словам Т.В. Тепловой ([1], стр. 76-77), активно обогащающих традиционно бухгалтерский язык бизнеса.

Эти показатели нельзя отнести к «традиционным» аналитическим коэффициентам, рассчитываемым на основе данных бухгалтерской (финансовой) отчетности.

Но они дополняют их в анализе положения дел фирм и в определенной части основываются на данных финансовой отчетности.

Степень распространения таких показателей в практике оценки состояния компаний делает просто необходимым понимание логики их расчета. При этом определенная размытость алгоритмов их расчета, «трудности перевода», связанные с раскрытием экономического содержания англоязычных понятий в русском языке, требуют внимания при оценке их значений и использовании в практической деятельности.

«Новое слово» или «игра в цифирьки»

Высказываемые суждения о полезности «новомодных» индикаторов как альтернативы традиционным «бухгалтерским» показателям весьма различны. Все они заслуживают внимания и могут быть полезны в конкретной практической ситуации. Так, например, Т.В. Теплова в качестве эпиграфа к одному из параграфов своей книги, который весьма выразительно называется «Блеск и нищета традиционных финансовых показателей» ([1], стр. 106), приводит следующее высказывание авторов книги «Революция в корпоративной отчетности» ([2]): «Сложившаяся модель корпоративной отчетности причиняет вред тем, кому она призвана и должна служить к вящей пользе. От нее страдают и компании, готовящие отчеты, и инвесторы, эти отчеты читающие. Такого не должно быть!» ([2], стр. 13).

Разделяя данную точку зрения, Т.В. Теплова пишет: «ориентация исключительно на финансовые показатели деятельности (динамику величины активов, капитала, прибыли, операционных денежных потоков) может сыграть злую шутку с инвесторами и менеджерами компаний. Анализ многолетней истории взлетов и падений северо-американских и европейских компаний показывает, что традиционные финансовые индикаторы (скажем, выстроенные на базе стандартов бухгалтерского учета) часто отстают с диагностированием проблем» ([1], стр. 106).

С другой стороны, например, у В.В. Ковалева и Вит.В. Ковалева, при обсуждении содержания показателей, альтернативных «традиционным бухгалтерским», «возникает впечатление «игры в цифирьки»» ([3], стр. 182). «Можно и нужно, — пишут они, — ограничиться традиционными финансовыми показателями, формируемыми в системе бухгалтерского учета и финансового анализа» ([3], стр. 182).

Мы с вами, дорогие читатели, неоднократно говорили о том, что бухгалтерская отчетность — это, прежде всего, модель фирмы, представляющая определенные аспекты сложнейшего комплекса взаимоотношений лиц и объектов их деятельности, называемого предприятием. Так вот в настоящее время в качестве альтернативной, более современной, дополняющей, уточняющей, развивающей (и т. д. и т. п.) по отношению к бухгалтерской модели, рассматривается стоимостная аналитическая модель компании.

Что это такое?

Приведем мнение Т.В. Тепловой как одного из самых известных ее отечественных сторонников.

«Бухгалтерская модель» и «модель стоимостная»

«Бухгалтерская модель, — пишет Тамара Викторовна, — ориентирована в первую очередь на диагностику сбалансированности ресурсов и капитала, потоков разных направлений деятельности, поэтому дает прекрасную возможность финансового контроля над текущими операциями. В компаниях, где акцент в финансовой работе делается на финансовый контроль и учет, бухгалтерская модель приемлема. Бухгалтерская модель также дает возможности для решения вопросов краткосрочного выбора. Проблемы управления возникают при попытке перенести методологию бухгалтерской модели для решения стратегических задач, когда важен выбор между стратегическими альтернативами, эффекты от решений носят долгосрочный характер, требуется оценить высокорискованные операции.

Стоимостная модель ориентирована на потребность собственников бизнеса в определенный момент развития „обналичить» вложенные усилия или, как говорят на профессиональном сленге, „откэшить бизнес». Эта модель позволяет все время рассматривать бизнес с позиции его ликвидности на инвестиционном рынке как объект вложений и получения дохода» ([1], стр. 112).

По определению Т.В. Тепловой «стоимостная финансовая модель компании исходит из того, что целевой функцией принятия управленческих решений и критерием их оценки является стоимость бизнеса (value of firm). При этом бизнес рассматривается как функционирующий (going concern), действующий на рынке, и источником создания новой стоимости являются имеющиеся и создаваемые конкурентные преимущества.

GOING CONCERN (или допущение непрерывности деятельности)

Следует обратить внимание на то, что going concern или допущение непрерывности деятельности, является сегодня базовым допущением (концептуальной основой, принципом) формирования финансовой отчетности как по МСФО, так и по РСБУ.

Согласно Концептуальным основам МСФО «финансовая отчетность обычно составляется на основании допущения о том, что организация осуществляет свою деятельность непрерывно и продолжит осуществлять ее в обозримом будущем. Таким образом, принимается допущение, что организация не имеет ни намерения, ни необходимости прекратить свое существование или существенно сократить объем своей деятельности; при наличии такого намерения или необходимости может потребоваться составить финансовую отчетность на другой основе, при этом информация о такой основе должна быть раскрыта» (www.minfin.ru/ru/).

Согласно пункту 5 ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н): «При формировании учетной политики предполагается, что… организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)».

Идею данного допущения раскрывал в своей работе «Основы теории бухгалтерского учета» Я.В. Соколов ([4]). Он писал: «Принцип непрерывности… может быть сформулирован так: предприятие, однажды возникнув, будет существовать вечно. Это очень своеобразный принцип, — писал Соколов, — ибо он противоречит здравому смыслу: всякий человек знает, что он умрет и все люди рано или поздно умрут тоже, тем более завод, магазин, салон и т. п. не могут существовать постоянно. И тем не менее этот принцип считается одним из основных. Принятое допущение напоминает первый закон механики „всякое тело находится в состоянии непрерывного прямолинейного движения, пока и поскольку оно не будет принуждено прекратить это движение». Но в реальной жизни всегда есть трение, и поэтому непрерывное движение невозможно. Эта аналогия, — по мнению Я.В. Соколова, — позволяет эффективно исчислять финансовые результаты, отказавшись от попыток переоценки учитываемых объектов. В самом деле, — писал Ярослав Вячеславович, — если предприятие существует вечно, зачем переоценивать его активы, если оно ликвидируется, то активы получат ту цену, которая будет реально за них заплачена. Если же фирма продается целиком, то составлять ни ликвидационный, ни вступительный (начальный) баланс не нужно, от смены хозяина фирма не стала другой, точно так же, как лошадь нестановится иной от того, что у нее сменился наездник. Меняя хозяина, предприятие может полностью сохранить систему учета» (см. [4], стр. 34).

Под стоимостью бизнеса понимается инвестиционная или внутренняя (investment, intrinsic) оценка будущих денежных выгод владельцев капитала с учетом риска их вложений. Численно стоимость бизнеса традиционно определяется как приведенная к выбранному моменту времени оценка будущих денежных потоков, доступных владельцам капитала компании на рассматриваемом временном горизонте. …Традиционно временной горизонт жизни компании принимается за бесконечность (см. [1], стр. 112). На этом горизонте выделяются два или более временных отрезка свозможностью прогнозирования денежных выгод» ([1], стр. 117).

Далее вводится понятие «рыночная стоимость» (market value, MV) как «обобщенный термин, акцентирующий на альтернативный бухгалтерскому (учетному) взгляд на компанию. Стоимость может рассматриваться с позиции оценки выгод владельцев только собственного капитала, тогда возникает термин „акционерная рыночная стоимость». Если учитываются интересы финансовых инефинансовых заинтересованных лиц, то правильнее говорить в терминах стейкхолдерской стоимости. Для обозначения текущей оценки выгод всех финансовых владельцев капитала (собственного и заемного) будем использовать термин „рыночная стоимость компании» (value of firm)» ([1], стр. 118-119).

И вот здесь уже сложно не вспомнить высказывание В.В. Ковалева и Вит.В. Ковалева об определенной степени «искусственности» ([3], стр. 182) обсуждаемых показателей. Конечно, всерьез обсуждать значение терминов «владельцы только собственного капитала», «финансовые и нефинансовые заинтересованные лица», «стейкхолдерская стоимость» весьма затруднительно, так как источником их преимущественно выступает не экономический смысл соответствующих объектов, а специфика «сложностей перевода».

Тем не менее, направленность на обсуждение стоимостных моделей фирмы как противопоставляемых «бухгалтерским моделям» — это весьма ощутимый тренд в специальной литературе, отражающий позиции ряда западных авторов.

Тренд очевиден

Как пишет Кяран Уолш (Ciaran Walsh), вот уже много лет специалисты пользуются традиционными подходами к оценке стоимости компаний во многом потому, что они широко распространены ([5], стр. 261).

«Но сегодня, — продолжает он, — все больше практиков убеждены, что этих приемов не хватает и необходимо расширять арсенал аналитических инструментов для более точной оценки ситуации. …Среди них выделяется подход на основе „добавленной стоимости акционерного капитала» (shareholder value added, SVA), хотя встречаются подходы и на основе „экономической добавленной стоимости» (economic value added, EVA), а также „добавленной рыночной стоимости» (market value added, MVA).

Все эти близкие подходы, — отмечает Уолш, — объединяет то, что в их основе лежит единый принцип — оценка компании осуществляется на основе не бухгалтерских правил, а экономического подхода, и нацелена она в будущее компании, а не в ее прошлое» ([5], стр. 261).

Ключевым аспектом всех приведенных выше рассуждений критиков «традиционного бухгалтерского», если вы заметили, является противопоставление «бухгалтерского» и «экономического». Получается, у единичных хозяйственных фактов, положения дел фирмы в целом, отдельных терминов может быть экономическое, а может быть бухгалтерское значение. И бухгалтерский учет предстает, таким образом, делом каким-то не экономическим, и бухгалтеры, получаются, вроде как, не экономисты.

Это звучит, конечно, возмутительно, и не имеет, в таком вот буквальном, вульгарном смысле, конечно, ничего общего с действительностью. Однако эта тенденция говорить о «бухгалтерском» и «экономическом» как о каких-то самостоятельных вещах имеет место быть, и, по нашему мнению, она во многом берет истоки в категории «экономической прибыли» — давно устоявшемся понятии, часто обсуждаемом в сравнении (а на деле — в противопоставлении) с понятием «прибыль бухгалтерская».

Вот как определяют эти понятия явные апологеты «бухгалтерского» в экономике В.В. Ковалев и Вит.В. Ковалев.

Такая разная прибыль

Определяя в целом прибыль (profit) как «условный термин, означающий некий доход от операции, требовавшей изначально определенной инвестиции и (или) расхода и проявляющийся в увеличении совокупного экономического потенциала инвестора по окончании (фактическом или условном) данной операции» ([3], стр. 496), авторы подчеркивают, что «теоретически прибыль может быть определена в контексте трех подходов: академического, предпринимательского и бухгалтерского» ([3], стр. 496).

«Прибыль бухгалтерская (accounting profit), — пишут авторы, — это положительная разница между доходами предприятия, понимаемыми как приращение совокупной стоимости оценки его активов, сопровождающееся увеличением капитала собственников предприятия, и его затратами (расходами), понимаемыми как снижение совокупной стоимости оценки активов, сопровождающееся уменьшением капитала собственников предприятия, за исключением результатов операций, связанных с преднамеренным изменением этого капитала» ([3], стр. 498).

Это чисто процедурное определение прибыли, основывающееся на методе отражения хозяйственных фактов методами бухгалтерского учета, основывающимися на балансовой модели фирмы. Этой прибыли не существует вне «активов» и отражаемых в пассиве собственных источников средств, величину которых авторы неосторожно называют «капиталом собственников фирмы».

Вместе с тем, как рассказывают студентам на лекциях по курсу «Экономика предприятия», очевидно, что «если из выручки за некоторый период вычесть все затраты, обусловившие ее получение, то останется прибыль предприятия за тот же период» ([6], стр. 6).

«Можно, — продолжают В.В. Ковалев и Вит.В. Ковалев, — дать и более простое определение: прибыль бухгалтерская — это положительная разница между признанными доходами и расходами, отнесенными к отчетному периоду. Бухгалтерская прибыль исчисляется в соответствии с бухгалтерскими регулятивами» ([3], стр. 498-499).

Это уже и вовсе близкое бухгалтерской практике определение. Как написано в «регулятиве», то есть в ПБУ или МСФО, так и считай, и получишь прибыль.

Однако считать можно по-разному, и на это обращают наше внимание авторы.

«По сравнению с прибылью экономической уровень субъективности алгоритма исчисления прибыли бухгалтерской существенно ниже. Тем не менее, в зависимости от принятия во внимание ряда факторов значение прибыли в рамках бухгалтерского подхода может быть исчислено по-разному. Действительно, используя тот или иной метод оценки запасов, списываемых на себестоимость продукции, применяя разные методы амортизации, по-разному признавая доходы и затраты, можно получить большее или меньшее значение прибыли» ([3], стр. 499).

«Прибыль, — подчеркивают авторы, продолжая характеризовать понятие бухгалтерской прибыли, — это мнение, ее величиной можно варьировать» ([3], стр. 499).

Действительно, при всей симпатии авторов к авторитету бухгалтерского учета, картина вырисовывается неприглядная.

Есть прибыль как экономическая категория, характеризующая определенные реальные факты хозяйственной жизни фирмы. И вот бухгалтеры, не выходя за рамки баланса, которому уже вот по самым осторожным оценкам пять веков как исполнилось, как-то ее исчисляют. Как исчислять — им предписывают стандарты. Но эти же стандарты устроены так, что вполне можно сказать, что бухгалтерская прибыль — это не что иное, как мнение бухгалтера.

Тут уже недалеко и до воспоминаний об анекдоте про прием бухгалтера на работу и вопрос на собеседовании про дважды два. Хочешь — не хочешь, заранее проникнешься расположением к прибыли экономической. Тем более что звучит термин «экономическая прибыль» хорошо, гораздо благозвучнее, чем «прибыль бухгалтерская».

Как же определяют это благозвучное понятие наши авторы?

«Прибыль экономическая (economic profit), — пишут В.В. Ковалев и Вит.В. Ковалев, — гипотетическая величина, определяемая как разница между доходами фирмы и ее экономическими издержками, в которые кроме бухгалтерских расходов входят еще и альтернативные затраты. …Под альтернативными затратами понимается максимально возможный доход от альтернативного применения потраченных (использованных) ресурсов. …Рассмотренный подход, — утверждают В.В. Ковалев и Вит.В. Ковалев, — имеет определенные достоинства в теоретическом плане, но с позиции практики он не реализуем либо реализуем с исключительной субъективностью. Не случайно категория „экономическая прибыль» является, прежде всего, объектом исследования в рамках экономической теории» ([3], стр. 507).

Здесь следует отметить, что тема альтернативных затрат обсуждается практически в любом серьезном учебнике по управленческому учету.

Для управленческого учета — это не новость

Так, например, Алан Апчерч (Alan Upchurch) отмечает, что «альтернативные затраты внутренне присущи большинству ситуаций при принятии решений (их еще называют подразумеваемыми, вмененными). Это означает, что выбор одного варианта действий может лишить возможности выполнить какие-то другие действия, тем самым обусловив потерю выгоды» ([7], стр. 304, подробнее см. стр. 304-317).

Далее, например, Энтони А. Аткинсон (Anthony A. Atkinson), Раджив Д. Банкер (Rajiv D. Banker), Роберт С. Каплан (Robert S. Kaplan) и С. Марк Янг (S. Mark Young) определяют альтернативные затраты как «величину, которая теряется или приносится в жертву, когда ресурс используется с одной целью вместо другой» ([8], стр. 148).

Вопросы, касающиеся содержания понятия «экономическая прибыль» и методов расчета ее величины, широко рассматриваются в учебниках по микроэкономике. И, наверное, именно курс макроэкономики, изучаемый в университетах, формирует у широкого круга экономистов-практиков устойчивое видение бухгалтерской и экономической прибыли как противопоставляемых друг другу понятий.

С тех пор как курс микроэкономики в его преимущественно американском прочтении начал преподаваться в отечественных университетах и изучаться во всевозможных программах по повышению квалификации менеджеров в России, это восприятие соответствующих понятий становится все более характерным для языкового пространства хозяйственной практики нашей страны.

Влияние микроэкономики

Так, например, глава «Максимизация прибыли и конкурентное предложение» учебника «Микроэкономика» Р. Пиндайка (Robert S. Pindyck) и Д. Рабинфельда ([9]) содержит специальный параграф, который так и называется «Бухгалтерская прибыль и экономическая прибыль». «Важно различать, — пишут авторы, — бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль — это доходы фирмы за вычетом ее денежных потоков, идущих на оплату труда, сырья и процентов, а также расходов на амортизацию. Экономическая прибыль вычисляется с учетом альтернативных издержек. Одной из таких альтернативных издержек является доход владельцев фирмы, когда их капитал используется где-то в другом месте» ([9], стр. 256).

«Экономисты, — пишут авторы, — часто видят издержки иначе, чем бухгалтеры, которым необходимо представить результаты деятельности фирмы для внешнего пользования. …Бухгалтеры склонны иметь ретроспективный взгляд на финансы фирмы и ее деятельность, потому, что в их обязанности входит отслеживать активы и пассивы и оценивать прошедшую деятельность.

В результате бухгалтерские издержки (accounting cost) — издержки, которые измеряют бухгалтеры, — могут включать в себя некоторые статьи, которые не включили бы экономисты, и исключать статьи, которые принято включать в издержки у экономистов. Например, — отмечают Пиндайк и Рабинфельд, — бухгалтерские издержки включают фактические затраты плюс расходы на амортизацию капитального оборудования. …Экономисты используют термины „экономические издержки» и „альтернативные издержки» как синонимы. Альтернативные издержки, или альтернативная стоимость (opportunity cost) — это издержки, связанные с возможностями, упущенными из-за того, что фирма вложила недостаточное количество ресурсов для получения самой высокой прибыли от их использования» ([9], стр. 202-203).

Классический учебник «Микроэкономика» нобелевского лауреата по экономике 1970 года Пола Самуэльсона (Paul A. Samuelson) и его соавтора профессора Вильяма Нордхауса (William D. Nordhaus) ([10]) содержит разделы «Экономические издержки и бухгалтерский учет» и «Альтернативные издержки» ([10], стр. 253-263). «Есть существенные различия, — пишут авторы, — в методах учета издержек, применяемых на предприятиях и в теории экономики. …Всякий раз, когда мы используем тот или иной ресурс одним способом, у нас нет возможности использовать его другими способами. С этим, — отмечают они, — вы встречаетесь в повседневной жизни, поскольку постоянно нужно придумывать, как распорядиться своим ограниченным временем и доходами. …В любом случае выбор одного варианта влечет за собой отказ от другого. …Альтернативные издержки решения охватывают все его последствия, независимо от того, можно ли их оценить в денежном выражении или нет» ([10], стр. 259).

А что же на практике?

Приведенные выше рассуждения известных, а иногда и знаменитых экономистов показывают, что в разграничении понятий «бухгалтерская» и «экономическая» прибыль фактически нет противопоставления. Подчеркивание различий между ними — лишь фигуры речи, отражающие приемы донесения своих мыслей до читателя.

Не стоит видеть в «экономической прибыли» суждение о «никчемности» прибыли бухгалтерской. Также, по нашему мнению, не стоит видеть в «размытости» алгоритмов исчисления ряда дополняющих «традиционные бухгалтерские» показатели ультрасубъективизм, «игру в цифирьки» или что-то подобное. Ведь принятие управленческих решений невозможно без оценки всего комплекса составляющих соответствующую ситуацию обстоятельств. А уж оценка ситуации без учета, например, «альтернативных издержек» кажется и вовсе сомнительной. Управленческое решение по определению субъективно. Это решение конкретного хозяйствующего субъекта (простите за тавтологию). Оно уникально и нередко иррационально. Для его принятия никогда не было достаточно данных бухгалтерского учета. Что ж, правда в том, что нередко эти данные вообще не используются при принятии таких решений. Это обстоятельство не делает ни такие решения по определению неправильными, ни данные бухгалтерского учета бесполезными. В хозяйственной жизни все гораздо сложнее, чем в теории — хоть в бухгалтерской, хоть в финансовой, хоть в микроэкономической. И это, в свою очередь, отнюдь данные теории не обесценивает, скорее наоборот.

Следует отметить, что прибыль компании, отражаемая в ее финансовой отчетности, действительно имеет не только экономическое содержание. Ее величина обладает совершенно определенным юридическим значением.

Действующий Гражданский кодекс Российской Федерации «извлечение прибыли в качестве основной цели своей деятельности» определяет как признак коммерческой организации (ст. 50 ГК РФ).

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах», относя функцию распределения прибыли к компетенции общего собрания акционеров (п. 11.1 ст. 48), определяет прибыль общества как «источник выплаты дивидендов» (п. 2. ст. 42), устанавливая при этом, что «чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества» (п. 2 ст. 42).

Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — Закон № 14-ФЗ) определяет, что «общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества» (п. 1, п. 2 ст. 28 Закона № 14-ФЗ).

Статья 29 Закона № 14-ФЗ, определяющая ограничения распределения прибыли общества между участниками общества и ограничения выплаты прибыли общества участникам общества, устанавливает, что «по прекращении указанных в настоящем пункте обстоятельств общество обязано выплатить участникам общества прибыль, решение о распределении которой между участниками общества принято» (п. 2 ст. 29).

Таким образом, гражданское законодательство, относя порядок расчета величины прибыли к области, определяемой бухгалтерскими стандартами, придает этой величине значение суммы средств, могущей быть изъятой из оборота компании путем выплаты дивидендов и иных выплат. Юридические нормы используют выражение «выплатить прибыль». Таким образом, гражданское законодательство фактически ставит знак равенства между оценкой прибыли и соответствующей этой оценке суммой денежных средств.

Следовательно, с гражданско-правовой точки зрения величина прибыли, отражаемая в бухгалтерской отчетности компаний, может быть связана исключительно с хозяйственными фактами, предполагающими действительное движение ее (фирмы) имущества (средств). Эти факты, соответственно, могут увеличивать или уменьшать ту сумму, которую по решению собственников фирмы она может впоследствии выплатить за счет продемонстрированной прибыли.

Конечно, рассмотрение в такой ситуации, например, альтернативных издержек как фактора, влияющего на оценку прибыли — исключено. Но это отнюдь не означает, подчеркнем еще раз, что этот фактор становится не значимым для принятия управленческих решений.

Что касается налогового законодательства, то здесь мы встречаем чисто процедурную трактовку прибыли, отсылающую нас к действующим нормам налогового учета. Статья 247 НК РФ определяет прибыль компании как «полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой» (гл. 25 НК РФ).

Подводя итоги

Итак, заканчивая этот небольшой обзор высказываний относительно экономического содержания данных бухгалтерского учета, хочется еще раз подчеркнуть: отдельное определение «бухгалтерских» и «экономических» категорий отнюдь не означает умаления экономического смысла данных финансовой отчетности фирмы и ее управленческой бухгалтерской отчетности.

При всем колоссальном значении данных бухгалтерского учета для экономической жизни общества, очевидно, что бухгалтерские модели фирмы — это одна из возможных точек зрения на положение ее дел.

Действительно, стоимость компании — это отнюдь не величина ее собственных источников средств (чистых активов), отражаемая третьим разделом бухгалтерского баланса. А рост этой стоимости — важнейшая задача лиц, управляющих деятельностью фирмы. Именно это обстоятельство и определяет важность стоимостных аналитических моделей компании, развивающих сегодня язык бизнеса и в определенной части также базирующихся на данных бухгалтерской отчетности.

Содержание важнейшего показателя из этой группы индикаторов успешности деятельности компании — добавленной экономической стоимости (economic value added — EVA) — мы обсудим в следующей статье.

Литература:

1. Т.В. Теплова. Эффективный финансовый директор. — М.: Юрайт, 2016.

2. Роберт Дж. Экклз, Роберт Х. Герц, Э. Мэри Киган, Дейвид М.Х. Филипс. Революция в корпоративной отчетности. Как разговаривать с рынком капитала на языке стоимости, а не прибыли. — М.: ЗАО «ОЛИПМ — БИЗНЕС», 2002.

3. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели. — М.: Проспект, 2012.

4. Я.В. Соколов. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000.

5. К. Уолш. Ключевые показатели менеджмента. — Киев: Companion Group, 2008.

6. И.П. Бойко. Лекции по курсу «Экономика предприятия и предпринимательства». Лекция 7. Доходы. — СПб.: Издательский центр экономического факультета СПбГУ, 2012.

7. А. Апчерч. Управленческий учет: принципы и практика. — М.: Финансы и статистика, 2002.

8. Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан, С. Марк Янг. Управленческий учет, 3-е издание. — М.: Издательский дом «Вильямс», 2007.

9. Р. Пиндайк, Д. Рабинфельд. Микроэкономика. — СПб.: Питер, 2012.

10. Пол Э. Самуэльсон, Вильям Д. Нордхаус. Микроэкономика. Восемнадцатое издание. — М.: ООО «И.Д. Вильямс», 2008.