Вопросы и ответы к тесту по оценке предприятия

|

При анализировании затрат в методе дисконтированных денежных потоков следует учесть: |

|

При расчете затрат в методе дисконтированных денежных потоков следует учесть: |

|

Если в методе дисконтированных денежных потоков используется денежный поток на инвестированный капитал, то в инвестиционном анализированиее исследуется: |

|

Какой метод оценки используется для оценки результатов реструктуризации бизнеса? |

|

Для денежного потока на инвестированный капитал ставка дисконтирования рассчитывается: |

|

При определении ставки дисконтирования по модели оценки капитальных активов используются ниже перечисленные данные за исключением: |

|

Различие между денежным потоком, рассчитанным для собственного капитала, и денежным потоком для инвестированного капитала заключается в том, что: |

|

Что из нижеследующего не соответствует формуле расчёта стоимости предприятия методом капитализации дохода? |

|

Какие компоненты содержит инвестиционный анализ для определения по модели денежного потока для собственного капитала? |

|

Определение остаточной стоимости необходим в: |

|

Рассчитайте остаточную стоимость предприятия по модели Гордона, если денежный поток в постпрогнозный период 56890 руб., долгосрочные темпы роста денежных потоков 2%, ставка дисконтирования 27% |

|

Рассчитайте меру систематического риска для портфеля оцениваемой организации «Альфа», если: |

|

Рассчитать требуемый собственный оборотный капитал (СОК) в первый год прогнозного периода через показатели оборачиваемости. |

|

Рассчитать денежный поток для собственного капитала при следующих вводных: |

|

В качестве величины капитализируемой базы можно использовать: |

|

Какая из следующих моделей применима для оценки долгосрочного бизнеса, имеющего умеренный стабильный темп роста денежных потоков? |

|

К методам затратного подхода в оценке стоимости предприятия (бизнеса) относятся: А) метод выигрыша в себестоимости; Б) метод ликвидационной стоимости; В) индексный метод; Г) экспертный метод. |

|

Какую стоимость активов определяет оценщик в рамках метода чистых активов? |

|

Метод дисконтированных денежных потоков не содержит этап: |

|

Что подразумевает оценка стоимости объекта методом капитализации дохода: |

|

В чем отличие денежного потока на собственный капитал от денежного потока на инвестированный капитал: |

|

При определении денежного потока на собственный капитал учитывают: |

|

Коэффициент бета является: |

|

К методам доходного подхода относится: |

|

Собственный оборотный капитал – это: |

|

Если бизнес приносит нестабильно изменяющийся поток доходов, то какой метод целесообразно использовать для его оценки? |

|

Диверсификация приводит к снижению совокупного риска, который берут на себя инвесторы, принимая конкретное инвестиционное решение. Какой из приведенных ниже компонентов совокупного риска может быть снижен путем диверсификации? |

|

Какие показатели из ниже перечисленных вычитаются для определения величины денежного потока, рассчитываемого для собственного капитала? |

|

Укажите предпосылки, лежащие в основе модели оценки капитальных активов: |

|

Какие элементы не используются при определении ставки дисконтирования по модели средневзвешенной стоимости капитала: |

|

При определении бета по организациям – аналогам не проводится корректировка на: |

|

Безрисковая ставка в ставке дисконтирования, рассчитанной по модели САРМ и по модели кумулятивного построения: |

|

При определении ставки дисконтирования для количественного измерения российского странового риска могут использоваться: |

|

Цена собственного капитала — это |

|

Каким образом может быть определен коэффициент Бета: |

|

Каким образом рассчитывается стоимость в постпрогнозном периоде: |

|

На коэффициент Бета для организации оказывает влияние |

|

Неденежный собственный оборотный капитал не содержит в себя: |

1. Применение метода капитализации предусматривает следующие основные этапы:

Проведение анализа финансовой отчетности

Нормализация и трансформация финансовой отчетности

Выбор величины прибыли, которая будет капитализироваться

Расчет мультипликатора цена/дивиденды

Выбор величины валового дохода, которая будет капитализироваться

Расчет ставки капитализации

2. В качестве безрисковой ставки дохода с бизнеса могут быть использованы …

ставка рефинансирования центрального банка

текущая доходность государственных облигаций

рыночная кредитная ставка коммерческих банков

рыночная депозитная ставка коммерческих банков

3. Для оценки долгосрочного бизнеса, имеющего умеренный стабильный темп роста денежных потоков, применятся модель …

Ринга

Гордона

Инвуда

Хоскальда

4. Если — можно обоснованно оценить будущие денежные потоки, — будущие денежные потоки прогнозируются существенно отличающимися от текущих, — предприятие достаточно новое и развивается, — предприятие реализует инвестиционный проект, который способен существенно повлиять на характеристики денежных потоков, то для оценки применяется метод______________ денежных потоков.

Дисконтирования

5. Доходный подход наиболее эффективен с точки зрения …

инвестора

продавца

кредитора

6. Если бизнес приносит нестабильно изменяющийся поток доходов, то для его оценки целесообразно использовать метод …

избыточных прибылей

капитализации дохода

чистых активов

дисконтирования денежных потоков

7. Основные методики определения ставок дисконтирования, имеющиеся в мировой практике

Модель кумулятивного построения

Модель Ринга

Модель Гордона

Модель Инвуда

Модель Хоскальда

Модель оценки капитальных активов

Модель средневзвешенной стоимости капитала

Модель средневзвешенной стоимости бизнеса

8. Доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования, то есть стоимость имущества (предприятия) на конец периода прогнозирования – это __________________

реверсия

9. Стоимость компании на конец прогнозного периода может быть определена …

с помощью модели Гордона

метом дисконтирования денежных потоков

с помощью модели Ринга

методом чистых активов

Подходы и методы, используемые для оценки бизнеса

Оценку бизнеса

осуществляют с позиций трех подходов:

-

Доходного;,

-

Затратного;

-

Сравнительного.

Каждый подход

позволяет подчеркнуть определенные

характеристики объекта. Так, при оценке

с позиции доходного подхода во главу

угла ставится доход как основной фактор,

определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом

оценки, тем больше величина его рыночной

стоимости при прочих равных условиях.

При этом имеют значение продолжительность

периода получения возможного дохода,

степень и вид рисков, сопровождающих

данный процесс. Оценщик, внимательно

изучающий соответствующую рыночную

информацию, пересчитывает эти выгоды

в единую сумму текущей стоимости.

Доходный подход

— это определение текущей стоимости

будущих доходов, которые возникнут в

результате использования собственности

и возможной дальнейшей ее продажи. В

данном случае применяется оценочный

принцип ожидания.

Хотя, как правило,

доходный подход является наиболее

приемлемым для оценки бизнеса, полезно

бывает использовать также сравнительный

и затратный подходы. В некоторых случаях

затратный или сравнительный подход

является более точным и эффективным.

Во многих случаях каждый из трех подходов

может быть использован для проверки

оценки стоимости, полученной с помощью

других подходов.

Сравнительный

подход

особенно эффективен в случае существования

активного рынка сопоставимых объектов

собственности. Точность оценки зависит

от качества собранных данных, так как,

применяя данный подход, оценщик должен

собрать достоверную информацию о

недавних продажах сопоставимых объектов.

Эти данные включают: физические

характеристики, время продажи,

местоположение, условия продажи и

финансирования. Действенность такого

подхода снижается, если сделок было

мало и моменты их совершения и оценки

разделяет продолжительный период, если

рынок находится в аномальном состоянии,

так как быстрые изменения на рынке

приводят к искажению показателей.

Сравнительный

подход основан на применении принципа

замещения. Для

сравнения выбираются конкурирующие с

оцениваемым бизнесом объекты. Обычно

между ними существуют различия, поэтому

следует провести соответствующую

корректировку данных. В основу

приведения поправок положен принцип

вклада.

Затратный подход

наиболее применим для оценки объектов

специального назначения, а также нового

строительства, для определения варианта

наилучшего и наиболее эффективного

использования земли, а также в целях

страхования. Собираемая информация

включает данные о ценах на землю,

строительные спецификации, данные об

уровне зарплаты, стоимости материалов,

расходах на оборудование, о прибыли и

накладных расходах строителей на местном

рынке и т.п. Необходимая информация

зависит от специфики оцениваемого

объекта. Данный подход сложно применять

при оценке уникальных объектов, обладающих

исторической ценностью, эстетическими

характеристиками, или устаревших

объектов.

Затратный подход

основан на принципе замещения, наилучшего

и наиболее эффективного использования,

сбалансированности, экономической

величины1

и экономического разделения.

В целом все три

подхода взаимосвязаны. Каждый из них

предполагает использование различных

видов информации, получаемой на рынке.

Например, основными для затратного

подхода являются данные о текущих

рыночных ценах на материалы, рабочую

силу и другие элементы затрат. Доходный

подход требует использования коэффициентов

капитализации, которые также рассчитываются

по данным рынка.

При выборе подхода

перед оценщиком открываются различные

перспективы. Хотя эти подходы

основываются на данных, собранных на

одном и том же рынке, каждый имеет дело

с различными аспектами рынка. На идеальном

рынке все три подхода должны привести

к одной и той же величине стоимости.

Однако большинство рынков являются

несовершенными, предложение и спрос не

находятся в равновесии. Потенциальные

пользователи могут быть неправильно

информированы, производители могут

быть неэффективны. По этим, а также

и по другим причинам данные подходы

могут давать различные показатели

стоимости.

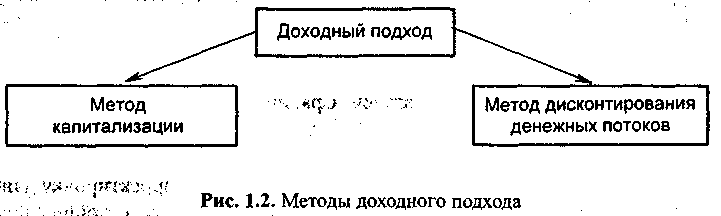

Каждый из трех

рассмотренных подходов предполагает

использование при оценке присущих ему

методов.

Согласно методу

капитализации рыночная стоимость

бизнеса определяется по формуле

V = D : R, где

D —

чистый доход бизнеса за год;

R — коэффициент

капитализации.

Метод дисконтирования

денежных потоков основан на прогнозировании

этих потоков от данного бизнеса, которые

затем дисконтируются по ставке дисконта,

соответствующей требуемой инвестором

ставке дохода (рис. 1.2).

1

На

этом принципе основывается оценка

недвижимости с позиций затратного

подхода. М

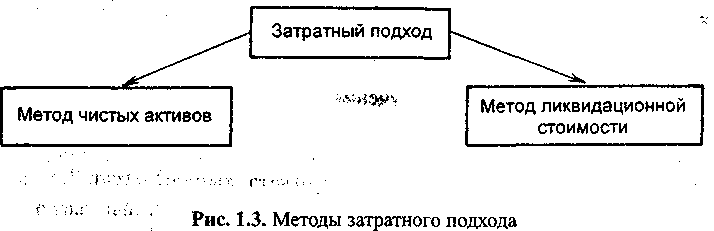

Рыночная стоимость

бизнеса методом чистых активов

определяется как разность между суммами

рыночных стоимостей всех активов

предприятия и его обязательствами.

Ликвидационная

стоимость предприятия представляет

собой разность между суммарной стоимостью

всех активов предприятия и затратами

на его ликвидацию (рис. 1.3).

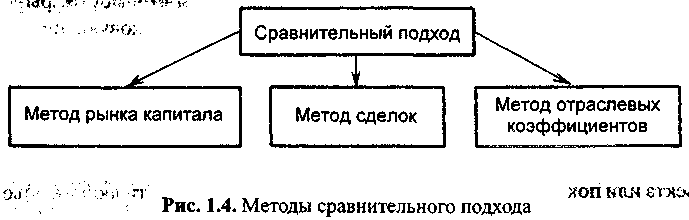

Метод рынка капитала

основан на рыночных ценах акций

аналогичных компаний. Инвестор, действуя

по принципу замещения (или альтернативной

инвестиции), может инвестировать либо

в эти компании, либо в оцениваемую

компанию. Поэтому данные о компании,

чьи акции находятся в свободной

продаже, при использовании соответствующих

корректировок должны служить

ориентиром для определения цены

оцениваемой компании.

Метод сделок

основан на анализе цен приобретения

контрольных пакетов акций сходных

компаний.

Метод отраслевых

коэффициентов позволяет рассчитывать

ориентировочную стоимость бизнеса по

формулам, выведенным на основе отраслевой

статистики (рис. 1.4).

Процесс оценки

бизнеса

Процесс оценки

бизнеса предусматривает определение

задачи, сбор и анализ информации в целях

получения обоснованной оценки стоимости.

Процесс оценки бизнеса может быть

разделен на семь этапов1:

-

Определение

задачи. -

Составление плана

оценки. -

Сбор и проверка

информации. -

Выбор уместных

подходов к оценке. -

Согласование

результатов и подготовка итогового

заключения. -

Отчет о результатах

оценки стоимости. -

Представление и

защита отчета.

Выводы

Развитие рыночной

экономики, возрождение института частной

собственности обусловливают

необходимость и возможность оценки

собственности.

Оценка — это

определение стоимости объекта

собственности в конкретных условиях

рынка в определенный момент времени. В

зависимости от цели проводимой оценки

определяют различные виды стоимости:

рыночную, инвестиционную, залоговую,

налогооблагаемую, страховую,

ликвидационную, стоимость

воспроизводства, замещения, эффективную

стоимость. Любой вид стоимости,

рассчитываемой оценщиком, является не

историческим фактором, а оценкой

конкретного объекта собственности в

данный момент в соответствии с

выбранной целью. Любой вид оценочной

стоимости выражает рыночный взгляд на

выгоду, которую имеет собственник

данного объекта или покупатель на момент

оценки. Основой стоимости любого объекта

собственности является его полезность.

Бизнес — это

конкретная деятельность, организованная

в рамках определенной структуры.

Главной целью такой деятельности

является получение прибыли.

Как всякий товар,

бизнес обладает полезностью для

покупателя, и это делает возможным

определение стоимости бизнеса как

особого товара. На величину стоимости

бизнеса оказывают влияние многочисленные

факторы. Они включают мотивации

покупателей и продавцов, производительность

бизнеса, состояние окружающей

финансово-экономической среды. Стоимость

бизнеса испытывает влияние физических,

финансово-экономических, социальных и

политико-правовых факторов как в

настоящее время, так и в прогнозируемом

будущем.

Процесс оценки

базируется на определенных принципах

и стандартах.

Основными принципами

оценки являются: принцип полезности

или доходности, принцип замещения,

ожидания или предвидения, принцип

эффективного вклада, остаточной

продуктивности, предельной

производительности, соответствия

требованиям рынка.

Оценщик работает

по заказам государственных органов,

предприятий, банков, инвестиционных,

страховых институтов, налоговых

инспекций, а также граждан. В своей

деятельности он руководствуется

определенными правовыми, профессиональными

и этическими нормами.

Контрольные

вопросы

-

Какими характеристиками

обладает собственность, приносящая

доход? -

Чем различаются

бизнес, предприятие, фирма, капитал,

производственные фонды как объекты

оценки и каковы их общие характеристики? -

В каких целях

осуществляется оценка бизнеса? -

Какие виды

стоимости, в каком случае определяет

оценщик? -

Дайте определение

рыночной стоимости. Чем она отличается

от затрат и цены? -

Чем отличается

экономическая модель фирмы от

бухгалтерской?

Тесты

1. Какой из

нижеприведенных видов стоимости является

синонимом понятия «стоимость в обмене»:

а) собственная

стоимость;

б) стоимость для

конкретного производства;

в) ликвидационная

стоимость;

г) рыночная

стоимость?

2. Стоимость бизнеса

(предприятия) для конкретного инвестора,

основанная на его планах, называется:

а) стоимостью

действующего предприятия;

б) инвестиционной

стоимостью;

в) обоснованной

рыночной стоимостью;

г) балансовой

стоимостью.

3. Что из

нижеперечисленного не соответствует

определению ликвидационной стоимости:

а) стоимость,

рассчитанная на основе реализации

активов предприятияпо отдельности;

б) разность между

выручкой от продажи активов предприятия

по отдельности;

в) стоимость,

рассчитанная по конкретному факту;

г) стоимость,

учитывающая индивидуальные требования

к о н к р е т н о г о инвестора;

д) стоимость,

рассчитанная для предприятия, которое

находится в состоянии банкротства?

4. Экономический

принцип, гласящий, что при наличии

нескольких сходных или соразмерных

объектов тот, который имеет наименьшую

цену, пользуется наибольшим спросом,

это:

а) принцип замещения;

б) принцип

соответствия;

в) принцип прогрессии

и регрессии;

г) принцип полезности.

5. Соблюдение какого

из нижеследующих условий является

необязательным при определении наилучшего

и наиболее эффективного способа

использования недвижимости:

а) на данном рынке

существуют достаточные экономические

возможности для обоснования

предложенного использования;

б) топография

соответствует или может быть приведена

в соответствие спредлагаемым вариантом

использования;

в) население района

не возражает против предложенного

использования;

г) предложенный

вариант использования соответствует

существующимили возможным нормам

зонирования?

6. Несмотря на то,

что прошлые показатели и настоящее

состояние предприятия являются

важными при оценке бизнеса, именно

будущее придастбизнесу экономическую

стоимость. Данное утверждение является

отражением принципа:

а) альтернативности;

б) замещения;

в) ожидания;

г) будущей

продуктивности.

7. Если бизнес

приносит нестабильно изменяющийся

поток доходов, какой метод целесообразно

использовать для его оценки:

а) метод избыточных

прибылей;

б) метод капитализации

дохода;

в) метод чистых

активов;

г) метод

дисконтированных денежных потоков?

8. Для подхода к

оценке бизнеса базовым является

экономический принцип замещения:

а) сравнительный

подход;

б) затратный подход;

в) доходный подход;

г) все перечисленные.

Принятие решения

о вложении капитала определяется в

конечном счете величиной дохода, который

инвестор предполагает получить в

будущем. Например, приобретая сейчас

облигацию, мы рассчитываем в течение

всего срока займа регулярно получать

доход в виде начисленных процентов, а

по окончании этого срока получить

основную сумму долга. Вложение капитала

выгодно только в том случае, если

предполагаемые поступления превысят

текущие расходы. В нашем примере

инвестиционный доход равен сумме

полученных процентов, так как затраты

на покупку облигаций будут совпадать

с выплатами по принципам. Однако

положительные денежные потоки (выплата

процентов и основной суммы долга) и

отрицательные (инвестирование капитала)

не будут совпадать по времени возникновения

и, следовательно, будут несопоставимы.

Теория изменения

стоимости денег исходит из предположения,

что деньги, являясь специфическим

товаром, со временем изменяют свою

стоимость и, как правило, обесцениваются.

Изменение стоимости денег происходит

под влиянием ряда факторов, важнейшими

из которых можно назвать инфляцию и

способность денег приносить доход при

условии их разумного инвестирования в

альтернативные проекты.

Таким образом, в

данном случае мы должны сравнивать

затраты на приобретение облигации с

суммой предстоящих доходов, приведенных

к стоимости на момент инвестирования.

Приведение денежных

сумм, возникающих в разное время, к

сопоставимому виду называется временной

оценкой денежных потоков.

По стабильности уровня использования

процентной ставки в пределах периода

начисления

Ставка наращения

– процентная

ставка, по которой происходит компаундинг

денежных средств, то есть определяется

их настоящая стоимость.

Дисконтная ставка

– процентная

ставка, по которому денежные средства

дисконтируются, то есть определяется

их настоящая стоимость.

Фиксированная

ставка характеризуется

ее постоянным уровнем на протяжении

всех интервалов периода начисления.

Плавающая ставка

характеризуется

регулярно пересматриваемым ее уровнем,

по соглашению сторон, в разрезе отдельных

интервалов общего периода начисления.

Периодическая

ставка может

варьировать как по уровню, так и по

продолжительности интервалов на

протяжении годового периода платежей.

Эффективная

ставка характеризует

ее среднегодовой уровень как отношение

суммы процентов, начисленной по

периодической ставке, к сумме основного

капитала.

Базовая ставка

характеризуется

ее определенной базовой суммой для

последующей конкретизации кредиторам.

Договорная ставка

характеризует

ее конкретизированный уровень,

согласованный между кредитором и

заемщиком и отраженный в договоре.

Временная оценка

денежных потоков основана на использовании

шести функций сложного процента, или

шести функций денежной единицы.

-

Сложный процент.

-

Дисконтирование.

-

Текущая стоимость

аннуитета. -

Периодический

взнос на погашение кредита. -

Будущая стоимость

аннуитета. -

Периодический

взнос в фонд накопления.

Теория и практика

использования указанных функций сложного

процента базируются на ряде допущений.

-

Денежный поток

— это денежные

суммы, возникающие в определенной

хронологической последовательности. -

Денежный поток,

в котором все суммы различаются по

величине, называют обычным

денежным потоком. -

Денежный поток,

в котором все суммы равновеликие,

называют аннуитетом. -

Суммы денежного

потока возникают через одинаковые

промежутки времени, называемые периодом.

-

Денежный поток

может возникать в конце, в начале и

середине периода. -

Предварительно

рассчитанные таблицы сложного процента

без корректировки применимы только

к денежному потоку, возникающему в

конце периода. -

Доход, получаемый

на инвестированный капитал, из

хозяйственного оборота не изымается,

а присоединяется к основному капиталу. -

Временная оценка

денежных потоков учитывает риски,

связанные с инвестированием. -

Риск -это

вероятность получения в будущем дохода,

совпадающего с прогнозной величиной.

-

Уровень риска

должен иметь адекватную ставку дохода

на вложенный капитал. -

Ставка дохода

на инвестиции —

это процентное соотношение между

чистым доходом и вложенным капиталом.

Для приведения

денежных потоков к сопоставимому виду

существуют так называемые множительные

таблицы. В приложении 1 приведены два

типа таблиц.

Таблицы типа А

систематизированы по видам функций

сложного процента. Для их применения

необходимо определить используемую

функцию и на пересечении строки,

соответствующей периоду, и столбца,

адекватного ставке дисконта, найти

множитель, позволяющий откорректировать

ту или иную сумму.

Таблица

типа

Б сгруппированы по величине процентной

ставки. Для решения задачи в этом случае

необходимо сначала найти страницу, где

определена ставка дисконта, а затем на

пересечении столбца, совпадающего с

нужной функцией, и строки, соответствующей

периоду, найти множитель.

.2

Методический инструментарий оценки

стоимости денег по простым процентам

При расчете

используются формулы:

При расчете

используются формулы:

![]()

– сумма простого

процента

![]()

Пример 1.

Определить

сумму простого процента за год, если SO

= 1000 у.е., rкв

= 20%. Получим

ST

= 1 800 у.е., P

= 800 у.е.

в

процессе дисконтирования

![]()

![]()

Пример 2. Если ST

= 1 000 у.е., rкв = 20%, то

за год

![]()

– дисконтный множитель суммы простых

процентов (<1).

![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Давать оценку бизнес-собственности бывает необходимо по различным поводам, например, будущая продажа или анализ рисков инвестирования. Можно для определения стоимости сложить стоимость всех активов, находящихся в собственности. Но бизнес – это не только основные средства, прежде всего, это тот доход, который они приносят или могут приносить.

Мало оценить, какой финансовый поток способно дать предприятие и входящее в него имущество, нужно еще соотнести эти денежные потоки с настоящим временем, с тем, чтобы определить, целесообразна ли сегодняшняя цена, которую нужно заплатить, с прогнозируемой прибылью в будущем.

Подробно рассмотрим метод дисконтирования денежных потоков (ДДП), применяемый для оценки стоимости бизнеса.

Каковы особенности управления денежными потоками организации?

Суть метода дисконтирования денежных потоков

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method») – это анализ стоимости бизнес-собственности, основанный на оценке ожидаемых доходов от оцениваемых активов.

Дисконтирование означает понятие реального соотношения будущих денежных потоков, которые может дать оцениваемая собственность, и этих денег на сегодняшний день.

Экономический закон убывающей стоимости денег гласит, что в настоящее время за ту же сумму можно приобрести меньше, чем в будущем. Смысл дисконтирования – в выборе точкой отсчета настоящий момент, к которому приводится стоимость ожидаемых финансовых потоков как прибылей, так и убытков. Для этого применяют ставку (коэффициент, норму) дисконта, представляющую собой отдачу от денежных потоков, то есть их доходность.

Важным показателем является также временной: в течение скольких лет учитывается прогнозируемый доход.

Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте?

Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, чего стоят будущие доходы в настоящем времени. Потоки денег могут быть изменчивыми, прибыли сменяться убытками, их динамику далеко не всегда можно предусмотреть. Но всегда можно оценить приобретаемую собственность с точки зрения приобретаемых сегодня преимуществ, которые она может дать в будущем.

В чем суть метода дисконтирования денежных потоков?

Целесообразно применять метод ДДП, если:

- есть основания считать, что в будущем денежные потоки могут существенно измениться;

- информации об объекте оценки достаточно для прогнозирования будущих прибылей (или убытков);

- на потоки финансов оказывает сильное влияние сезонность;

- предмет оценки представляет собой коммерческий объект с большим количеством возможных функций;

- оцениваемая недвижимость только что построена или введена в эксплуатацию.

ВАЖНО! Помимо очевидных преимуществ метода, нужно принять во внимание факторы, могущие снизить его достоверность: возможность ошибки в осуществлении прогнозов и так называемую симпатию оценивающего.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

- Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

- Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

- Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

- Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Амортизацию при учете потоков не учитывают. Во внимание принимаются потоки отдельно за каждый год прогнозного периода.

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

-

Помощь студентам

-

Онлайн тесты

-

Юридические дисциплины

-

Оценка стоимости предприятия (бизнеса). Тема 3. Доходный подход в оценке бизнеса. Тест для самопроверки

-

Обновлено: 14.04.2021

-

1 113

7 вопросов

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Популярные тесты по юридическим дисциплинам

Юридические дисциплины

Тесты с ответами по предмету Теория государства и права

![]()

13.04.2021

![]()

413 207

![]()

50

Юридические дисциплины

Тесты с ответами по гражданскому процессуальному праву

![]()

20.02.2021

![]()

404 145

![]()

100

Юридические дисциплины

Тесты с ответами по праву социального обеспечения

![]()

26.04.2021

![]()

233 472

![]()

38

Юридические дисциплины

Тест с ответами по предмету Правовые основы Российской государства (часть 1)

![]()

01.03.2021

![]()

231 329

![]()

140

Юридические дисциплины

Краткий тест по уголовному праву с ответами

![]()

27.03.2021

![]()

193 465

![]()

60

Юридические дисциплины

Тест по предмету История государства и права России, тема Древнерусское государство и право (IX – XII вв.). Государственный строй.

![]()

23.04.2021

![]()

155 624

![]()

107

Юридические дисциплины

Тесты с ответами по международному публичному праву

![]()

25.02.2021

![]()

125 384

![]()

62

Юридические дисциплины

Тест с ответами по предмету История государства и права России, тема вторая половина XVIII в., государственный строй

![]()

23.03.2021

![]()

106 617

![]()

107

Юридические дисциплины

Тест с ответами по дисциплине Конституционное право зарубежных стран (часть 1)

![]()

22.04.2021

![]()

79 436

![]()

80

Мы поможем сдать на отлично и без пересдач

-

Контрольная работа

от 1 дня

/от 100 руб

-

Курсовая работа

от 5 дней

/от 1800 руб

-

Дипломная работа

от 7 дней

/от 7950 руб

-

Реферат

от 1 дня

/от 700 руб

-

Онлайн-помощь

от 1 дня

/от 300 руб

Нужна помощь с тестами?

Оставляй заявку — и мы пройдем все тесты за тебя!

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования — это отдельная большая тема, не раз описанная в различных источниках – Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

Более подробно остановимся на расчете самих показателей эффективности проекта, рассчитываемых с учетом фактора времени:

- NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP — дисконтированный срок окупаемости инвестиций

Расчет каждого показателя и подготовка денежных потоков к расчету имеет нюансы, которые неизбежно вызывают вопросы при расчете их впервые, которые мы и постараемся разобрать.

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

В первом случае не нужно учитывать инфляционную составляющую в ставке дисконтирования, а во втором соответственно – не учитывать инфляцию при моделировании денежных потоков (то есть следует формировать план движения денежных средств в текущих ценах). Отмечу, что в случае, когда инфляция по разным составляющим плана существенно различается, следует ее учитывать способом дефлирования денежных потоков.

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Таблица 1

| 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | |

| Остаток на начало периода | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Поступления | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Кредитные средства | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Доходы от продажи, аренды | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Доход от продажи объекта недвижимости (ликвидационный CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Платежи | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| Платежи за проектные, СМР, покупка ОС (инвестиции, без учета оборотных средств) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Платежи по текущей деятельности | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| % по кредиту (15% год) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| Погашение «тела кредита» | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Остаток на конец периода | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Традиционно приводятся примеры, где в период инвестиций отсутствуют платежи по текущим расходам и поступление дохода. В нашем примере в период инвестиций появляются и доходы, и текущие расходы, причем, инвестиции осуществляются в течение первых двух периодов проекта.

Итак, показатели, рассчитываемые с учетом фактора времени, подразумевают предварительное дисконтирование (приведение) чистого денежного потока. Чистый денежный поток NCF (Net cash flow) — разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. Из определения следует, что мы должны из поступлений вычесть платежи по годам проекта и дисконтировать этот поток, но существует много разных мнений о том, что же включать или не включать в состав дисконтируемого чистого денежного потока. Дискуссии в основном касаются движения денежных средств по кредитам, то есть поступлений денежных средств по кредиту, возврата «тела кредита» (основной суммы кредита) и процентов по нему. Дело в том, что получение и возврат кредита, в том числе процентов по кредиту относятся к финансовой деятельности, а для оценки эффективности инвестиционного проекта используются только сумма инвестиций в проект и данные текущей деятельности. Поэтому мы не включаем в дисконтируемые денежные потоки поступления и выплаты по кредитам (в том числе проценты), относящиеся к финансовой деятельности.

Под инвестициями в данном случае подразумеваем сумму денежных средств, необходимую на проектные работы и строительство объекта недвижимости, покупку основных средств для его дальнейшей эксплуатации, а также начальный оборотный капитал, необходимый для покрытия текущих затрат при начальной эксплуатации объекта до тех пор, пока выручка не будет покрывать текущие расходы.

Нулевым периодом проекта будет первый год проекта, далее – по порядку (1-6 период). В таблице 2 приведен расчет чистого денежного потока (NCF) нашего проекта, где NCF разность поступлений и платежей, в том числе инвестиций.

Справочно: Вопрос о включении в расчет потоков денежных средств амортизации возникает при косвенном определении величины денежного потока, то есть через план доходов и расходов.

Таблица 2

| Период проекта | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Доходы от продажи, аренды | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Доход от продажи объекта недвижимости (ликвидационный CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Платежи | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Платежи за проектные, СМР, покупка ОС (инвестиции, без учета оборотных средств) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Платежи по текущей деятельности | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

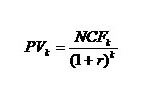

| Чистый денежный поток (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

Теперь можно дисконтировать чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом:

где

PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта

NCFk – чистый денежный поток k-го периода проекта

k – период проекта

r – ставка дисконтирования (в десятичном выражении)

По правилу дисконтирования нулевой период проекта (первый год) является периодом инвестиций, перед нами стоит задача привести чистые денежные потоки проекта к периоду первых инвестиций в проект, то есть к нулевому периоду, поэтому чистый денежный поток нулевого периода не дисконтируется. Следует обратить внимание, что помимо инвестиций, как уже говорилось выше, в нулевом периоде проекта мы имеем текущие расходы и доходы, которые также не дисконтируем. Ликвидационный денежный поток от продажи объекта недвижимости в конце рассматриваемого срока проекта дисконтируется в составе NCF 6-го периода, моделируя тем самым продажу объекта недвижимости в шестом периоде проекта.

Справочно: нет разницы — дисконтировать сначала по отдельности поступления и платежи, а затем высчитать дисконтированный чистый денежный поток (NPV) путем вычитания дисконтированных платежей из дисконтированных поступлений по годам, либо сначала высчитать чистый денежный поток (NCF = поступления – платежи по годам), а затем осуществить дисконтирование чистого денежного потока по годам, результат будет одинаковым.

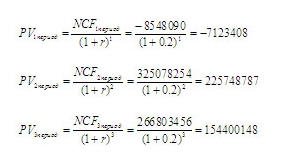

Предположим, что определенная кумулятивным методом ставка дисконтирования нашего проекта составляет 20%, то есть r = 0.2. Дисконтируем чистый денежный поток (NCF) 1-6 периодов из таблицы 2. Подставляя в формулу дисконтирования соответствующие значения, получаем:

И так далее (аналогично за 4-6 периоды). Значения дисконтированных чистых денежных потоков по годам представлены в таблице 3.

Таблица 3

| Период проекта | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Чистый денежный поток нулевого периода (NCF0) | -506 243 972 | ||||||

| Дисконтированный чистый денежный поток (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Накопленный дисконтированный чистый денежный поток | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

В случае дисконтирования денежных потоков «вручную» с помощью Excel, можно использовать формулу, созданную «вручную»:

=ссылка на ячейку NCF/СТЕПЕНЬ(1+r в десятичном выражении;k)*

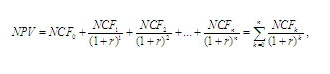

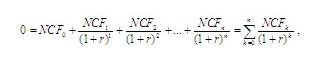

Теперь рассчитаем первый показатель эффективности инвестиционного проекта — NPV (Net Present Value) – чистая приведенная стоимость проекта. Классическая формула для расчета NPV выглядит следующим образом:

где

NPV — чистый приведенный денежный поток

NCF – чистый денежный поток соответствующего периода проекта

n – горизонт исследования, выраженный в интервалах планирования (срок проекта)

k – период проекта

r – ставка дисконтирования (в десятичном выражении)

В случае осуществления расчета NPV с помощью Excel можно использовать специально предназначенную для этого формулу:

=ЧПС(r в %; ссылка на ячейку NCF1период;NCF2период;NCF3период; …; NCFn период) + NCF0 период*

Показатель NPV заключается в суммировании дисконтированных чистых денежных потоков (PV) c 1 по n-ый период проекта и прибавлении к нему отрицательного денежного потока 0-го периода (инвестиций). То есть за счет положительного, либо отрицательного знака чистого денежного потока каждого периода при расчете NPV у нас осуществляется сложение, либо вычитание соответственно дисконтированного денежного потока каждого следующего периода.

По данным из таблицы 3 рассматриваемого примера получаем:

NPV = PV1период+ PV2период+…+ PV6период + NCF0 = — 7 123 408 + 225 748 787 + 154 400 148 +

+ 136 284 115 + 108 565 235 + 251 987 165 – 506 243 972 = 363 618 070 (см. сумму накопленного чистого денежного потока в 6-м периоде таблицы 3)

По общему правилу, если NPV > 0, то проект принимается. Положительное значение NPV значит, что денежный поток проекта за рассматриваемый срок при установленной ставке дисконтирования покрыл своими поступлениями инвестиции и текущие затраты, то есть обеспечил min доход заданный ставкой дисконтирования (r), равный доходу от альтернативных безрисковых вложений и доход равный значению NPV.

Когда NPV = 0 – проект не является ни прибыльным, ни убыточным, он только покрыл свои инвестиции и текущие затраты, обеспечил min доход заданный ставкой дисконтирования (r) при указанных рисках. В данном случае при реализации проекта доход собственников не изменится, но стоимость компании увеличится на сумму инвестиций.

Если NPV

При рассмотрении нескольких проектов выбирают тот, у которого NPV больше.

В нашем случае показатель NPV>0, то есть проект должен быть принят, но прежде чем делать выводы об эффективности рассматриваемого проекта следует рассчитать остальные показатели и рассматривать их в совокупности.

Рассмотрим следующий показатель эффективности инвестиционного проекта, рассчитываемого с учетом фактора времени – IRR (Internal Rate of Return) — внутренняя норма доходности. Данный показатель отражает в отличие от NPV доходность проекта в относительном выражении (в процентах), поэтому является более понятным. IRR – это такое значение ставки дисконтирования (r), при котором NPV = 0, то есть при котором текущая стоимость поступлений равна текущей стоимости инвестиций и текущих затрат. IRR отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным.

Для расчета данного показателя можно применить технически сложные математические расчеты, используя формулу NPV:

где

NCF– чистый денежный поток соответствующего периода

r – ставка дисконтирования (в десятичном выражении)

n – горизонт исследования, выраженный в интервалах планирования (срок проекта)

k – период проекта

В данном случае ставка дисконтирования (r) отражает внутреннюю норму доходности (IRR).

Можно вычислить значение IRR «вручную» методом подбора (подстановки) ставки дисконтирования (r) в формуле NPV, пока не будет достигнуто значение NPV=0,

Рассматривая наш пример, при ставке дисконтирования (r) равной 20% значение NPV имеет довольно неплохое значение (363 618 070), поэтому, чтобы найти значение IRR, попробуем увеличить ставку дисконтирования до 30%. Соответственно, при (r) равной 0,3, используя те же формулы, что при расчете NPV со ставкой дисконтирования 20%, получаем значение NPV =128 563 580. Значение NPV получилось больше нуля, но уже гораздо меньше, соответственно попробуем еще увеличить ставку дисконтирования до 40%, получаем NPV = -25 539 469. Значение NPV получилось отрицательным, соответственно значение IRR данного проекта находится между 30% и 40%, ближе к 40%. Таким образом, продолжая подбор ставки дисконтирования (r), мы нашли значение (r), при котором NPV равно нулю — значение IRR рассматриваемого проекта = 38%.

При расчете показателей с помощью Excel, можно воспользоваться специально предназначенной формулой для расчета IRR:

=ВСД(ссылка на массив NCF0:NCFn; предполагаемое значение IRR в %, либо любое значение в %>r)*

Проект принимается, когда значение показателя IRR>ставки дисконтирования (r). В данном случае проект окупает затраты, обеспечивает прибыль, заданную ставкой дисконтирования и обеспечивает запас прибыли в абсолютной величине, равной NPV, а в относительной – равной (IRR-r). Когда IRR

Уже второй показатель удовлетворяет установленным требованиям, но не стоит торопиться с выводами, рассчитаем следующий показатель.

Рассчитаем дисконтированный срок окупаемости инвестиций нашего проекта — DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости. В нашем примере, накопленный дисконтированный денежный поток (см.таблицу 3) имеет последнее отрицательное значение в третьем периоде проекта. Обычно в рассматриваемых инвестиционных проектах получение доходов начинается после нулевого периода проекта – в первом, поэтому отсчет срока окупаемости начинается с первого периода проекта. В нашем случае получение дохода и текущие расходы присутствуют уже в нулевом периоде проекта, поэтому отсчет срока окупаемости мы начнем с нулевого периода проекта, то есть период проекта+1 год. Таким образом, дисконтированный срок окупаемости нашего проекта равен (3период+1) четырем полным годам. Чтобы более точно просчитать дисконтированный срок окупаемости нам необходимо понять: за какую часть следующего (за 4-м годом проекта, то есть за 3-м периодом) года проект выйдет на ноль, то есть инвестиции полностью окупятся. Для этого мы делим отрицательный остаток третьего периода (133 218 445) на значение дисконтированного чистого денежного потока следующего периода (PV4 = 136 284 115), получаем значение равное 0,98 – это соответствует 11,7 месяцам. Соответственно, дисконтированный срок окупаемости нашего проекта равен почти пяти годам, точнее – 4 годам 11,7 месяцам.

Обязательным в оценке инвестиционного проекта является анализ его чувствительности. Понятие чувствительности говорит само за себя, суть его в том, что необходимо понять: как проект реагирует на изменения тех или иных первоначальных данных, то есть, насколько изменятся наши показатели эффективности, при изменении условий проекта. Чувствительность показывает прочность проекта. Для этого необходимо выбрать несколько основополагающих факторов, обеспечивающих успех проекта, например:

- Спрос (план продаж);

- Сроки строительства и сдачи объекта в эксплуатацию;

- Стоимость проектных и строительно-монтажных работ (СМР) и т.д.

По сути, это факторы, влияющие на риски проекта, которые выражены при расчете в ставке дисконтирования (r). Таким образом, чувствительность проекта можно оценить, изменяя ставку дисконтирования. Но, если необходимо знать, какой именно фактор (параметр) и насколько влияет на успешность проекта, следует изменять поочередно сами первоначальные данные для расчетов, осуществлять пересчет показателей, наблюдая за тем, как они изменяются при этом. Изменяем поочередно:

- спрос в плане продаж, соответственно изменятся доходы, суммы поступлений денежных средств и сумма требующихся инвестиций;

- сроки строительства и сдачи объекта в эксплуатацию, соответственно изменится график реализации проекта – сдвинутся во времени расходы, доходы, платежи и поступления, а также потребность в инвестиционных средствах;

- стоимость проектных и СМР, соответственно изменятся расходы, суммы платежей и сумма необходимых инвестиционных средств и т.д.

Изменение данных следует осуществлять в процентах к первоначальным. В таком случае анализ чувствительности будет описывать: как изменились значения показателей проекта при изменении, например, спроса (плана продаж) на 10% от первоначального плана.

В нашем примере мы будем изменять ставку дисконтирования (r). Имеет смысл изменять ставку дисконтирования в пределах значения IRR. Таким образом, анализ чувствительности проекта выглядит следующим образом:

| r | NPV | IRR | DPBP |

| 20% | 363 618 070 | 38% | 5 лет |

| 25% | 233 089 497 | 38% | 5 лет 6 мес |

| 30% | 128 563 580 | 38% | 6 лет |

| 35% | 43 858 930 | 38% | 6 лет 8 мес |

Рассматриваемые показатели близки по своей сути, поэтому для одного проекта выполняются их соотношения:

когда NPV>0, то IRR>r;

когда NPV

когда NPV=0, то IRR=r;

Теперь можно сравнить все рассчитанные показатели и, используя анализ чувствительности проекта, сделать выводы об его эффективности.

Проект имеет очень хорошие показатели NPV и IRR. Проект достаточно рискован, на это указывает высокая ставка дисконтирования (r), но не смотря на это имеет хороший запас прочности, то есть даже при увеличении ставки дисконтирования до 38% мы имеем положительный NPV. Срок окупаемости проекта равен пяти годам, то есть это долгосрочные вложения. В случае, если данный проект рассматривается в качестве долгосрочного вложения, то данный проект следует принять. Если же проект рассматривается с целью быстрого получения прибыли с последующим ее вложением в другой проект, то есть в качестве «толчкового» проекта, то срок окупаемости довольно большой, то есть проект не достигает своих целей. В таком случае предлагается попробовать уменьшить масштаб проекта, то есть уменьшить первоначальные площади строительства, соответственно изменятся потребность в инвестициях и текущие расходы, но и доходы также уменьшатся. Не смотря на это, возможно, уменьшение масштаба проекта удовлетворит его целям.

Если рассматривается несколько альтернативных проектов, следует сравнить показатели проектов для выбора лучшего. В любом случае необходимо их соотнести с условиями проекта – условиями финансирования, рисками, отраслью, целями и задачами проекта.

* Серые поля в формуле следует заменить на соответствующие значения, либо на ссылки на ячейки с соответствующими значениями

15. К основным формам государственного регулирования оценочной деятельности относятся:

а) лицензирование;

б) членство в профессиональной организации;

(*ответ к тесту*) в) сертификация;

(*ответ к тесту*) г) аттестация;

(*ответ к тесту*) д) разработка и принятие стандартов профессиональной деятельности.

16. Какой подход к оценке собственности основан на экономическом принципе ожидания:

а) сравнительный;

б) затратный;

(*ответ к тесту*) в) доходный.

17. Что из нижеперечисленного не входит в определение инвестиционной стоимости:

(*ответ к тесту*) а) стоимость для конкретного пользователя;

(*ответ к тесту*) б) субъектная стоимость;

(*ответ к тесту*) в) наиболее вероятная цена;

г) стоимость как наиболее вероятная цена при определенных целях инвестирования.

18. Что наиболее точно характеризует правильные действия оценщика при определении окончательной стоимости объекта:

(*ответ к тесту*) а) усреднение показателей стоимости, полученных тремя методами;

б) принятие в качестве окончательной величины стоимости максимального значения;

в) принятие во внимание степени достоверности и уместности использования каждого из методов.

19. Дата оценки имущества:

(*ответ к тесту*) а) на день проведения оценки имущества;

б) на день заключения контракта на услуги по оценке;

в) на день сдачи отчета об оценке;

г) на день запланированной продажи объекта оценки.

20. Ликвидационная стоимость имущества:

(*ответ к тесту*) а) стоимость имущества при его вынужденной продаже;

б) сметная стоимость ликвидации (уничтожения) объекта оценки.

21. Если бизнес приносит нестабильный доход, какой метод целесообразно использовать для его оценки?

а) метод избыточных прибылей;

б) метод капитализации дохода;

(*ответ к тесту*) в) метод чистых активов;

г) метод дисконтирования денежных потоков.

22. Может ли повысить рыночную капитализацию открытой компании ее реорганизация:

а) да;

б) нет;

(*ответ к тесту*) в) нельзя сказать определенно.