![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета ROIC

Показатель ROIC рассчитывают по следующей формуле:

где:

NOPAT — операционная прибыль после налога (Net Operating Profit After Tax). В некоторых других методиках можно встретить такой же показатель, но с названием NOPLAT (Net Operating Profit Less Adjusted Tax), и поэтому в определении формулы ROIC тоже иногда применяют такое сокращение

IC — инвестированный капитал

Основная формула расчета для NOPAT:

NOPAT = EBIT – Уплаченный налог на прибыль

При таком расчете учитывают не начисленный налог, а именно сумму налога, уплаченную в отчетном периоде. Это приближает используемые для расчета данные к денежным потокам. Но применяют и более простой подход, при котором налог на прибыль рассчитывают приблизительно, на основе действующей ставки. Тогда:

и

где: Tax% — ставка налога на прибыль

В отношении показателя инвестированного капитала также существуют разные подходы. Отличие в том, считать ли инвестированным капиталом краткосрочный долг, а также долгосрочные обязательства, не являющиеся долгом.

В компании «Альт-Инвест» для расчета ROIC в качестве инвестированного капитала принято использовать сумму собственного капитала и всех долгосрочных обязательств. Примеры других подходов:

- Методика Credit Suisse предполагает использование в качестве инвестированного капитала собственного капитала, всех долгосрочных обязательств, а также краткосрочного долга, на который начисляются проценты.

- В учебниках CFA Institute используется вариант, похожий на подход Credit Suisse в том, что он также включает краткосрочный долг, но из инвестированного капитала предлагается исключить неоперационные активы.

В целом, как и во многих показателях, существует множество подходов к выбору формулы ROIC, и ни один из них не закреплен как абсолютно правильный в каком-либо стандарте.

Устраняем путаницу: ROIC, ROCE, ROTC

Показатель ROIC популярен и широко применяется в финансовом анализе, но в зависимости от того, на какой характеристике аналитик хотел бы сосредоточить свое внимание, определение показателя может меняться, и это создает альтернативные варианты оценки рентабельности капитала.

Хотя у каждого варианта есть собственное название, в ряде регламентов и методик они могут упоминаться как ROIC, что создает некоторую путаницу. Вот два наиболее часто встречающихся показателя, которые не следует путать с ROIC.

Return on Capital Employed, ROCE. Формула расчета:

где CE — задействованный капитал. По сути, это то же самое, что инвестированный капитал, но в тех методиках, где встречался показатель ROCE, в качестве формулы для него использовалась сумма собственного капитала и долга, без прочих долгосрочных обязательств.

По сути, ROCE — это ROIC до налога на прибыль.

Кстати, такое же сокращение имеет другой показатель, Return on Common Equity, рентабельность обыкновенных акций. Если в анализе упомянуто только сокращение, то следует проверять, какой именно из этих показателей имеют в виду.

Другое название для ROCE — Return on Total Capital, ROTC. Формула расчета остается той же. Встречаются случаи, когда названия ROCE и ROTC используют даже одновременно, в одном и том же наборе методических материалов, и рассматривают как взаимозаменяемые.

Пример расчета ROIC

Вот как выглядит расчет ROIC на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roic.xlsx

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

|

|

Экономика |

|

|

Решение задачи |

|

|

18 февраля 2021 |

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

245 руб. |

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл!

Закажите у меня новую работу, просто написав мне в чат!

Описание заказа и 38% решения ( + фото):

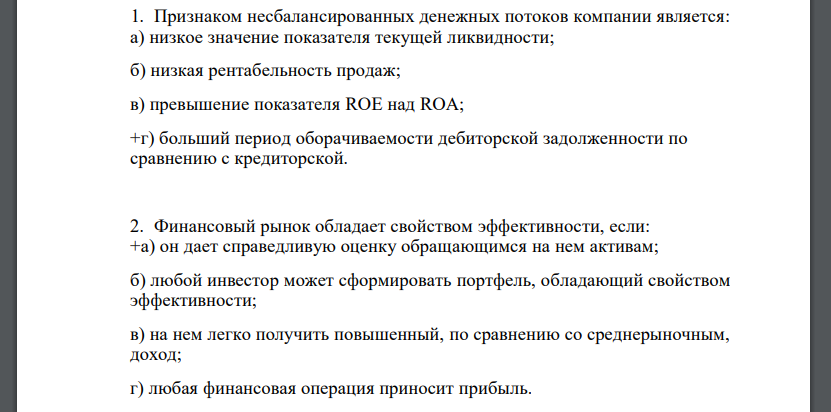

1. Признаком несбалансированных денежных потоков компании является:

а) низкое значение показателя текущей ликвидности;

б) низкая рентабельность продаж;

в) превышение показателя ROE над ROA;

г) больший период оборачиваемости дебиторской задолженности по сравнению с кредиторской.

2. Финансовый рынок обладает свойством эффективности, если:

а) он дает справедливую оценку обращающимся на нем активам;

б) любой инвестор может сформировать портфель, обладающий свойством эффективности;

в) на нем легко получить повышенный, по сравнению со среднерыночным, доход;

г) любая финансовая операция приносит прибыль.

3. У компании показатель ROS = 8%, оборачиваемость активов = 4. Тогда показатель ROA равен:

а) 2 %;

б) 4 %;

в) 12 %;

г) 32%

4. Акция называется переоцененной, если:

а) ее текущая рыночная цена выше балансовой стоимости;

б) ее текущая рыночная цена выше цены размещения;

в) ее текущая рыночная цена выше фундаментальной внутренней цены;

г) если ее фундаментальная цена выше рыночной.

5. Если капитал вкладывается на полгода, то больший финансовый результат даст применение:

а) простой декурсивной процентной ставки;

б) сложной декурсивной процентной ставки;

в) простой антисипативной процентной ставки;

г) альтернативной процентной ставки.

6. Если вложенный капитал за 4 года вырос в 2 раза, то доходность данной операции составила:

а) 100 %;

б) 50 %;

в) 31,4 %;

г) 18,92 %;

7. Какое из перечисленных утверждений верно:

а) при учете векселя сумма дисконта не зависит от срока, прошедшего с момента его выдачи;

б) чем выше учетная ставка банка, тем большую сумму получит держатель векселя при его учете;

в) сумма дисконта не зависит от номинала векселя;

г) при одновременном учете векселей одного номинала векселедержатель получит одинаковые денежные суммы, если применяется одна и та же учетная ставка.

8. Аннуитет это:

а) вид банковского вклада;

б) вид денежного потока;

в) приведенная стоимость денежного потока;

г) будущая стоимость денежного потока.

9. Компания привлекла кредит под ставку 16 %. Дополнительные издержки пренебрежимо малы. Компания уплачивает 20% налог на прибыль, проценты, начисленные за пользование заемным капиталом, полностью включаются в расходы. Тогда стоимость кредита для компании составляет:

а) 19,2 %;

б) 16 %;

в) 14,1 %;

г) 12,8 %.

10.Если у компании коэффициент β = 1, это значит, что требуемая доходность по её акциям:

а) совпадает со среднерыночной;

б) больше среднерыночной;

в) меньше среднерыночной;

г) совпадает с доходностью безрисковых активов.

11.Выберите верное утверждение:

а) при оценке стоимости заемного капитала разные методы могут давать разные значения стоимости;

б) при оценке стоимости собственного капитала разные модели могут давать разные значения;

в) заемный капитал должен обходиться компании дороже собственного;

г) если доходность инвестированного капитала ниже его стоимости, значит компания несёт убытки.

12.Ставка дисконтирования, используемая при оценке денежного потока, характеризует:

а) риск, связанный с данной операцией;

б) минимально приемлемую доходность капиталовложений для инвестора;

в) ставку процентов по заемному капиталу компании;

г) внутреннюю норму доходности данной операции.

13.На какой из показателей оказывает влияние структура капитала компании:

а) ROA;

б) EBIT;

в) DOL;

г) ROE.

14.При увеличении ставки дисконтирования чистый приведенный доход инвестиционного проекта:

а) увеличивается;

б) уменьшается;

в) остается без изменения;

г) возможны различные варианты.

15.В каком из показателей инвестиционного проекта более всего заинтересованы его кредиторы:

а) срок окупаемости;

б) чистый приведенный доход;

в) рентабельность;

г) доходность.

16.Критерием принятия инвестиционного проекта может являться соотношение: а) NPV > ∑ INVt;

б) IRR > 1;

в) рентабельность > IRR;

г) индекс рентабельности > 1.

17.Если ставка процента за пользование заемным капиталом больше рентабельности активов компании, уровень финансового рычага (в первой концепции):

а) больше 0;

б) меньше 0;

в) равен рентабельности активов;

г) равен стоимости заемного капитала.

18. В целях операционного анализа затраты компании делят на:

а) прямые и косвенные;

б) производственные и финансовые;

в) постоянные и переменные;

г) нормированные и ненормированные.

19. Если запас финансовой прочности равен 75%, это значит, что:

а) при снижении выручки на 75 % прибыль будет равна нулю;

б) собственные средства составляет 3 / 4 всего капитала компании;

в) доля издержек в цене реализации равна 25 %;

г) выручка покрывает 75 % затрат компании.

20.Производство и реализация товара нецелесообразны, если:

а) валовая маржа по данному товару отрицательна;

б) прибыль по данному товару отрицательна;

в) переменные затраты по данному товару больше постоянных затрат;

г) товар прошел порог рентабельности.

21.При росте объема реализации на 15%, прибыль компании выросла на 30%. Сила воздействия операционного рычага равна:

а) 15%;

б) 30%;

в) 2;

г) 0,5. Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент: DOL=30%/15%=

22. Что из перечисленного может характеризовать оборотные активы компании:

а) тяжело поддаются оперативному управлению;

б) в значительной степени подвержены влиянию инфляционных процессов;

в) имеют резервы расширения объемов операционной деятельности;

г) низколиквидны в подавляющей части.

23. Одно из наиболее существенных предположений модели EOQ (модель Уилсона):

а) равномерность и непрерывность расходования рассматриваемого вида запаса;

б) принадлежность компании к малому бизнесу;

в) использование в компании обычной системы налогообложения;

г) использование метода FIFO для учета запасов в себестоимости готовой продукции.

24.Если средний период инкассации увеличится на 20 %, а объем продаж в кредит возрастет на 30%, тогда средняя величина дебиторской задолженности увеличится на:

а) на 50 %;

б) на 54 %;

в) на 56 %;

г) на 60 %. Средняя величина дебиторской задолженности D зависит от годового объема продаж в кредит S и среднего периода инкассации (периода оборачиваемости) Т: 644 D = S x T / 365 Коэффициент роста дебиторской задолженности: 1,56 100 100 30 100 100 20 — увеличится на %

25.К инвестиционной деятельности компании не относится:

а) продажа акций других компаний;

б) привлечение долгосрочного кредита;

в) продажа основных средств;

г) получение дивидендов от участия в капитале других компаний .

Похожие готовые решения по экономике:

- Метод правового регулирования в трудовом праве: а) частно-правовой (диспозитивный); б) публично-правовой

- К особенностям рынка труда относится то, что он: а)является производным от рынка товара и услуг; б) не зависит

- Кадровая политика организации не включает: a. маркетинг персонал; b. закономерности психоанализа; c. планирование

- Налоговая база при применении адвалорной ставки определяется как- как стоимость реализованных (переданных) подакцизных товаров — как объем

- Тарифы, устанавливаемые руководителями отдельных железных дорог, называются А) исключительными в) местными

- Системы, состоящие из двух и более компьютеров, разнесенных в пространстве и объединенных линиями связи, называют А) распределенными вычислительными

- Итерационные методы — компьютерные________методы поиска наилучших значений параметров нелинейной модели А) периодические в) расходящиеся

- При проверке учредительных документов аудитору следует определить, в течение какого времени должен быть полностью оплачен уставный капитал в ООО: A) не позднее

- Из двух проектов А и Б, характеристики денежных потоков которых приведены ниже, выберите предпочтительный, если цена

- При проверке учредительных документов аудитору следует определить, в течение какого времени должен быть полностью оплачен уставный капитал в ООО: A) не позднее

- Облигация номиналом 1000 руб. с 5-процентной купонной ставкой и погашением через 5 лет приобретена на рынке с дисконтом 10%. Определим

- Государственные краткосрочные облигации номиналом 100 тыс. pyб. и сроком обращения 180 дней были куплены в момент их выпуска по курсу

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.