Трансграничные операции, осуществляемые сторонами — резидентами разных государств, могут облагаться налогом в каждом государстве на основании национального налогового законодательства. Это может приводить к двойному налогообложению одних и тех же доходов. Для устранения двойного налогообложения таких операций и в целях поощрения экономического сотрудничества между странами заключаются двусторонние Соглашения, предусматривающие особый порядок взимания налогов на доходы и капитал.

Такие Соглашения об избежании двойного налогообложения (далее — СИДН) призваны устранять или минимизировать объективно несправедливые для сторон трансграничных финансовых операций налоговые потери.

Налогами на доходы и капитал считаются все налоги, которые рассчитываются с общей суммы дохода, общей стоимости капитала или с их отдельных элементов, включая налоги с доходов от отчуждения движимого или недвижимого имущества, налоги на доходы от прироста капитала, налоги, взимаемые с общей суммы заработной платы.

Принципы распределения прав на взимание налога между государством источника выплаты дохода и государством получателя дохода, содержащиеся в СИДН, основаны на выработанных на международном уровне стандартах. Правом взимать налог может наделяться только одно из таких государств либо может предусматриваться двойное налогообложение, но ставка удерживаемого у источника выплаты налога ограничивается определёнными пределами. При этом сторона, уплатившая налог в государстве источника выплаты дохода, имеет право уменьшить на его сумму налог, подлежащий уплате в государстве получателя дохода.

Налоговые резиденты

Россией заключено 83 СИДН с иностранными государствами. Действие соглашений распространяется на резидентов договаривающихся стран. При этом под резидентом понимается любое лицо, которое по законодательству одного или обоих договаривающихся государств подлежит там налогообложению на основании его местожительства, постоянного местопребывания, места управления, места регистрации или любого другого критерия аналогичного характера.

Например, согласно п.2 ст.207 Налогового кодекса Российской Федерации (далее — НК), российским налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 последовательных месяцев.

Кроме того, положениями СИДН устанавливается порядок определения места взимания налога на доходы и капитал в отношении физических лиц, которые являются резидентами обоих договаривающихся государств.

Например, такое лицо считается резидентом того договаривающегося государства, в котором оно располагает постоянным жильем. Если гражданин располагает постоянным жильем в обоих государствах, то он будет считаться резидентом той страны, в которой он имеет наиболее тесные личные и экономические связи (центр жизненных интересов). Если человек обычно проживает в обоих государствах, или ни в одном из них, он считается резидентом того государства, национальным лицом которого он является. Если он является национальным лицом обоих государств, или ни одного из них, то вопрос, в какой стране взимать налог, решается в особом порядке.

Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с п.1 ст.246.2 НК. В частности, налоговыми резидентами являются:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с «международным договором» Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019.

Если лицо, не являющееся физическим лицом, является резидентом обоих договаривающихся государств, оно считается резидентом того Государства, где находится его место эффективного управления.

Налоговое планирование: применение СИДН

Налоговая оптимизация, налоговое планирование и структурирование групп компаний и сделок активно применялись транснациональными компаниями с конца прошлого века. Осуществление транснациональными компаниями деятельности в разных странах и применение ими положений СИДН, в частности, о месте взимания налогов, пониженных (льготных) ставках, позволяли им достигать значительной экономии на налогах.

В двухтысячных годах такая налоговая оптимизация стала признаваться недобросовестным поведением. Использование положений СИДН в целях налоговой экономии было признано злоупотреблением в случаях, когда сделки не были связаны с активной и реальной деятельностью ее сторон и позволяли искусственно переводить прибыль в низконалоговые юрисдикции из стран, где ведется реальная экономическая деятельность. За последнее десятилетие многие транснациональные гиганты обвинялись в агрессивной оптимизации налогообложения за счет перевода прибыли в офшоры и экономически необоснованном распределении прибыли внутри группы (Apple, Starbuks, Facebook, Google, Amazon и пр.).

Российские налоговые органы за последние десять лет тоже выработали подход, в рамках которого осуществляется налоговый контроль трансграничных операций. При этом активно используются концепции, в том числе имплементируются в Налоговый Кодекс, мероприятия и руководства, разрабатываемые Организацией Экономического Сотрудничества и Развития (ОЭСР). Так, в НК включены положения о лице, имеющим фактическое право на доход (ст.7), о контролируемых иностранных компаниях (гл.3.4), о трансфертных ценах и международных группах компаний (раздел V.1), автоматическом обмене финансовой информацией и страновыми отчетами (гл.20.1 и 20.2), о тонкой капитализации (ст.269), и пр.

С точки зрения налогового контроля, необоснованным признается применение пониженных ставок, предусмотренных СИДН, лицами, не имеющими фактическое право на доход (ФДП) и не ведущими реальной хозяйственной деятельности помимо получения доходов и их дальнейшего перечисления по цепочке другим лицам. Несмотря на значительные успехи налогового контроля в части применения концепции ФДП (бенефициарного собственника), необоснованное, по мнению фискальных органов, применение льгот по СИДН наносит существенный вред бюджету России.

Соглашение с Кипром об избежании двойного налогообложения

25 марта 2020 года президент Владимир Путин в обращении к гражданам России сообщил о необходимости корректировки СИДН в части увеличения ставки налога на доходы в виде дивидендов и процентов. Он отметил, что если другие стороны не примут условия РФ, то необходимо выйти из соглашений в одностороннем порядке.

Так как Кипр до сих пор является низконалоговой юрисдикцией, участие резидентов Республики Кипр все еще активно используется в трансграничных сделках и в мультинациональных компаниях. Объем вывода капитала из России на Кипр по оценке Центробанка РФ в 2018 году составил больше половины выводимых из России средств. В 2019 году объем выведенных средств по официальны данным составил 1.9 трлн.рублей. Поэтому Кипр стал первым государством, которому Россия направила запрос на внесение изменений в СИДН.

В начале августа Министерство Финансов РФ заявило о намерении денонсировать соглашение с Кипром в случае отказа от предлагаемых изменений. Но денонсировать СИДН с Кипром не пришлось, предложенные Россией изменения были приняты. 8 сентября 2020 года был подписан Протокол «О внесении изменений в соглашение между правительством Российской Федерации и правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Поэтому Соглашение с Кипром, заключенное 05.12.1998, продолжает действовать. Однако, ставки налога на доходы в виде дивидендов и процентов по займам будут увеличены.

Увеличение налоговых ставок на дивиденды и проценты на Кипре

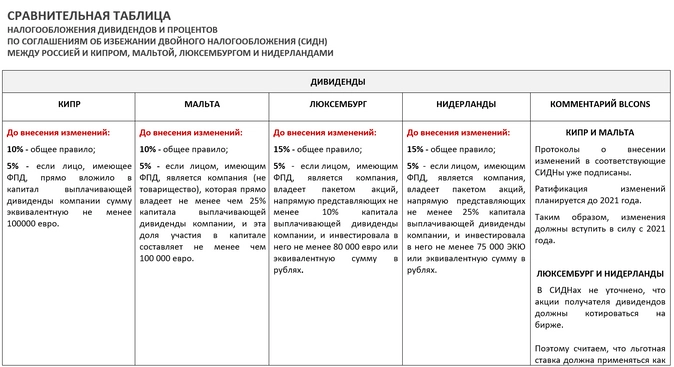

Согласно изменениям, внесенным в СИДН с Кипром, выплачиваемые из России дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.). В Протоколе от 08.09.2020 нет уточнений, являются ли любые иностранные биржи удовлетворяющими условиям получения льгот по СИДН. Также отсутствует понятие «свободного обращения» акций и т.д. Предполагается, что в дальнейшем Минфином России будут даны разъяснения относительно данных понятий.

Сейчас дивиденды, выплачиваемые компанией — резидентом России резиденту Кипра могут облагаться налогом в России, но ставка не может превышать 10%. При этом если размер вложений в компанию составляет более 100 000 долларов, ставка налога не может превышать 5%. При выплате из России процентов по займам налог взимается только на Кипре.

Если бы СИДН с Кипром был денонсирован, российские компании, выплачивающие дивиденды и проценты в адрес кипрских резидентов, были бы обязаны удержать и уплатить как налоговые агенты налог на прибыль по ставке 20%, а если получатель физическое лицо — НДФЛ по ставке 13 % (если получатель налоговый резидент России) или 30 % (если получатель не является налоговым резидентом РФ).

Таким образом, внесенные изменения в СИДН касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений. Как и ранее, доходы от отчуждения ценных бумаг будут взиматься в государстве, резидентом которого является лицо, отчуждающее имущество. Роялти за использование объектов интеллектуальной собственности будут облагаться налогом только в государстве получателя дохода. Общие положения СИДН о подтверждении фактического права на доход и статуса налогового резидента также будут действовать в текущей редакции.

Аналогичные «кипрским» изменения внесены и в СИДН с Мальтой.

01.10.2020 года был подписан соответствующий Протокол, который устанавливает условия, аналогичные тем, что были изложены в «кипрском» Протоколе от 08.09.2020 года. Изменения в СИДН с Мальтой также касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений.

Для вступления в силу изменений необходима их ратификация. Предполагается, что изменения как по Кипру, так и по Мальте вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Кипром и Мальтой при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования: 0001202009040004 — Кипр,

Номер опубликования: 0001202009110056 — Мальта.

Распоряжение Правительства РФ о подписании Протокола с Люксембургом

08.10.2020 года было опубликовано Распоряжение Правительства РФ о подписании Протокола о внесении изменений в СИДН с Люксембургом.

Согласно предлагаемым изменениям, выплачиваемые из России в Люксембург дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка в 5% будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.).

Предполагается, что данный Протокол будет подписан в ближайшее время и ратифицирован до конца 2020 года. Таким образом, изменения вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Люксембургом при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования:0001202010080016 — Люксембург.

Россия в настоящий момент проводит переговоры об аналогичном изменении СИДН в части повышения ставки налога у источника выплаты дивидендов и процентов до 15% с Нидерландами. Аналогичные запросы направлены в Швейцарию и Гонконг.

Cодержание:

- Налоги для физических лиц

- Налоги для инвесторов

- Налоги для бизнеса

- Льготы для инновационных компаний

Налоги для физических лиц

Как стать налогоплательщиком Кипра

Это возможно в двух случаях:

- Если вы пребываете на острове 183 дня в году или больше;

- Если вы живете на Кипре от 60 дней и при этом трудоустроены или ведете бизнес, имеете собственное или съемное жилье и не платите налоги в другой стране.

С Россией действует соглашение об избежании двойного налогообложения

По аналогии с Великобританией, в кипрской налоговой системе участвует понятие «домицилий» (место постоянного проживания). Домицилий может быть полученным по праву рождения на территории страны, а также приобретенным — если за последние 20 лет вы не менее 17 являлись налогоплательщиком Кипра.

Обладатели домицилия платят налог на военные расходы:

- с доходов от дивидендов;

- с процентов;

- с доходов от сдачи недвижимости.

Остальные налоговые резиденты от этого налога освобождаются.

Подоходный налог

На доход ниже 19,5 тыс. € в год налог платить не нужно. Затем действует прогрессивная ставка:

| 0 — 19,5 тыс. € | 0% |

| 19,5 тыс. — 28 тыс. € | 20% |

| 28 тыс. — 36,3 тыс. € | 25% |

| 36,3 тыс. — 60 тыс. € | 30% |

| от 60 тыс. € | 35% |

Не нужно платить налоги на имущество, наследство, прибыль, полученную от дивидендов и продажи ценных бумаг. От налогов также освобождены пенсионные выплаты. Однако, если последние поступают из-за рубежа и сумма превышает 3 420 € в год, действует налоговая ставка 5%.

В некоторых случаях выгоднее включить зарубежную пенсию в стандартный режим налогообложения общего дохода.

Социальное и медицинское страхование

Социальные взносы — обязанность как для сотрудника, так и бизнеса. Доходы физических лиц облагаются двумя ключевыми налогами: на социальное страхование (8,3% на сумму до 54 864 €) и взносом в национальную систему здравоохранения (2,65% на сумму до 180 000 €).

Для индивидуальных предпринимателей эти налоги составляют 15,6% и 4% от дохода соответственно.

Пример: посчитаем налоги для заработной платы 35 000 € в год.

- Социальное страхование: 35 000 х 8,3% = 2 905 €

- Медицинское страхование: 35 000 х 2,65% = 927,5 €

- Налоговая база: 35 000 – 2 905 — 927,5 = 31 167, 5 €

- Подоходный налог: 19 500 х 0% + 8 500 х 20% + 3 167,5 х 25% = 2491,8 €

На руки останется 28 675,7 €.

Для расчетов можно воспользоваться калькулятором.

Налоговые льготы и вычеты

На Кипре предусмотрены льготы для тех, кто до начала трудовой деятельности не был налоговым резидентом страны.

Так, из налоговой базы можно вычесть 20% от заработной платы (но не больше 8,55 тыс. € в год), а если годовой доход превышает 100 тыс. € — 50%. Первая льгота действует 5 лет, вторая — 10, они не объединяются.

Также существует налоговый вычет на доход от сдачи недвижимости (20%) и социальные платежи (до 1/5 налогооблагаемого дохода).

Налоги для инвесторов

Ставка налога на прирост капитала составляет 20%. Она действует на прибыль от реализации недвижимости на Кипре или акций компаний, которые ею владеют.

Покупка недвижимости

В последние годы власти Кипра стремились привлечь капитал в жилищный сектор, поэтому налоговая нагрузка в этой сфере снижена. Иностранцы платят те же налоги на недвижимость, что и граждане Кипра.

При покупке у застройщика стоимость объекта будет включать НДС 19%. Однако существуют льготы.

«Если человек впервые покупает недвижимость на Кипре, то на первые 200 кв. м жилой площади он может заплатить вместо 19% всего 5%, 14% из которых можно вернуть путем налогового вычета», — рассказывает Даниил Гога, брокер департамента зарубежной недвижимости OXE CAPITAL по направлению Греция и Кипр.

Претендовать на снижение налога можно, если недвижимость приобретается для постоянного проживания, а не для инвестиций

На вторичном рынке НДС на жилье отсутствует, но необходимо заплатить налог на переход права собственности. Ставка зависит от стоимости недвижимости:

- до 85 тыс. € — 3%

- от 85 тыс. до 170 тыс. € — 5%

- свыше 170 тыс. € — 8%

«Сейчас покупателям предоставляется скидка на этот сбор в размере 50%, — уточняет Татьяна Бурлаковская, генеральный директор Golden Brown Group. — Есть способ сэкономить, оформив объект на двух или более человек, в этом случае налогооблагаемая стоимость на каждого собственника снижается пропорционально».

Также для любой недвижимости в течение месяца после подписания договора купли-продажи придется заплатить гербовый сбор. Первые 5 тыс. евро налогом не облагаются, для суммы от 5 тыс. до 170 тыс. € действует ставка 0,15%, далее — 0,2%. Максимальная сумма гербового сбора установлена в размере 20 тыс. €.

Ежегодные налоги на содержание недвижимости

С 2017 года на Кипре отсутствует налог на недвижимость, но при этом действует муниципальный налог. Каждый муниципалитет устанавливает ставку самостоятельно на уровне 1-2%. Налоговой базой служит рыночная стоимость объекта на 1 января 2013 года.

Есть и дополнительные сборы. «Местные власти взимают от 85 до 500 € в год за регулярный сбор мусора, уличное освещение и другие коммунальные услуги. Также покупатель обязан уплачивать в местный канализационный комитет ежегодный налог на канализацию, ставка которого варьируется от 0,5% до 3%», — добавляет Даниил Гога.

Сдача в аренду

Средства, полученные от сдачи недвижимости в аренду облагаются подоходным налогом по стандартной прогрессивной шкале. Существует налоговый вычет 20% на валовый арендный доход.

Продажа недвижимости

Фактический размер налога на прирост капитала при продаже недвижимости может быть меньше стандартных 20% за счет ряда льгот.

Например, физлица имеют право вычесть из налоговой базы 17 086 €, а в случае продажи основного жилья (квартиры или частного дома) — 25 629 €. В случае продажи фермером сельскохозяйственных земель — 25 629 €. Все указанные льготы суммарно не могут превышать жизненный максимум 85 430 €.

«Если владеть объектом в течение пяти лет, то сумму, облагаемую налогом, можно уменьшить на 85 тыс. евро, — дополняет Татьяна Бурлаковская. — Также из налогооблагаемой базы вычитают подтвержденные расходы на покупку и эксплуатацию недвижимости (ремонт, ЖКУ, электричество, вода, покупка мебели и техники)».

Кроме того, налог не начисляется при обмене недвижимости, если вся прибыль, полученная в результате обмена, будет использована для приобретения нового жилья. Не облагаемая налогом прибыль вычитается из стоимости нового имущества.

Налоги для бизнеса

Корпоративный налог

На прибыль компаний действует ставка налога 12,5%.

«Налогом не облагаются доходы от продажи ценных бумаг, реструктуризации кредитов, представительства фирмы за границами Кипра. Также из налоговой базы исключаются расходы, напрямую связанные с ведением бизнеса, взносы работодателя в фонды, размер амортизации», — уточняет Тигран Саркисов, партнер Reasons Law Firm, руководитель практики административно-правовой защиты бизнеса.

Помимо этого, от налогообложения полностью освобождаются судоходные компании.

НДС

Регистрация в качестве налогоплательщика НДС нужна для поставки товаров и оказания услуг на Кипре, а также для приобретения товаров из стран ЕС. Стандартная ставка составляет 19%.

Ряд товаров и услуг освобождаются от НДС:

- сдача жилой недвижимости в аренду;

- многие финансовые и медицинские услуги;

- некоторые культурные, образовательные и спортивные виды деятельности;

- управленческие услуги, оказываемые инвестиционным фондам;

- и другие.

Социальные и страховые взносы работодателей

За наемных работников компании и ИП платят следующие налоги:

- Социальное страхование — 8,3% (на сумму до 54 864 €)

- Медицинское страхование — 2,9%

- Фонд безработицы — 1,2%

- Фонд производственного обучения — 0,5%

- Фонд социального единства — 2%

Последствия нового СИДН с Россией

(СИДН — соглашение об избежании двойного налогообложения)

В 2020 году Россия инициировала пересмотр ряда соглашений с другими государствами об избежании двойного налогообложения с целью повысить налоги на вывод капитала из страны.

Так, в соглашение с Кипром были внесены поправки: с 1 января 2021 года ставки налога на дивиденды и проценты по займам, которые выплачиваются на Кипр, выросли с 0–5% до 15%.

Для публичных компаний ставка сохраняется на уровне не более 5%. Для этого собственники должны владеть долями от 15% дольше года. Также изменения не затронули процентных доходов, выплачиваемых по еврооблигационным займам, облигационным займам российских компаний и займам, предоставляемым иностранными банками.

С ростом налоговой нагрузки держать бизнес на Кипре станет менее выгодно. Если вы решили сменить юрисдикцию, учитывайте налоговые последствия реорганизации.

«Не стоит забывать о так называемом налоге на “выход из юрисдикции”: он был внедрен в рамках борьбы с уклонением от уплаты налогов, — обращает внимание Тигран Саркисов. — Exit Tax равен разнице между рыночной стоимостью актива на момент его вывода из Кипра и налоговой стоимостью актива. Этот налог подлежит уплате, когда компания-резидент переводит активы в другую страну ЕС или в другую юрисдикцию и, соответственно, ее активы больше не подлежат налогообложению на Кипре».

Льготы для инновационных компаний

Технологические компании на Кипре платят еще меньше налогов в рамках льготного режима налогообложения Intellectual Property Box.

«Для IT-бизнеса основные налоги — в рамках ФОТ. В зависимости от стадии проекта могут быть налоги на прибыль, — рассказывает Сергей Шаров, основатель ASOdesk и Angle Connect. — Моя компания находится на Кипре, здесь есть интересная программа IP Box, которая снижает налог на прибыль с 12,5% до 2,5%, если интеллектуальная собственность фактически создается на Кипре».

Суть IP Box состоит в том, что 80% квалифицированной прибыли, полученной от использования ПО и патентов, считаются расходами и уменьшают налоговую базу по налогу на прибыль. Таким образом, чем больше вы тратите на R&D, тем меньше налогов платите.

Обложка: Unsplash

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Бизнес-возможности российских предпринимателей на Кипре

Солнечный остров привлекает тех, кто желает расширить свой бизнес и выйти на европейские рынки, задумывается о налоговой оптимизации или надежных инвестициях

Многие предприниматели хотели бы расширить бизнес, вывести свои продукты или услуги на новый уровень и охватить еще не освоенные ими рынки. Кто-то думает о налоговой оптимизации, но так, чтобы это не принесло проблем в будущем. А кто-то, накопив денежные средства, выбирает место для запуска нового проекта или ищет надежные объекты для инвестиций. Для таких предпринимателей солнечный остров, на котором расположена Республика Кипр, подойдет как нельзя лучше.

За последние 15 лет Кипр превратился из офшора в уникальный плацдарм для ведения бизнеса. Используя преференции этой страны, российские предприниматели могут легально выйти на европейские рынки, что сделать напрямую сейчас не всегда возможно из-за санкций. Эта юрисдикция подойдет для оптимизации налоговой нагрузки. А вложения в активы здесь станут надежными инвестициями.

Банковский счет и свое дело на Кипре как подтверждение прозрачности вашего бизнеса

Экономика Кипра с момента получения им независимости существенно изменилась благодаря развитию туризма, созданию офшорной зоны и property development. Сегодня можно говорить о трех столпах кипрской экономики: туризм, корпоративные сервисы, включая банкинг, и девелопмент. Большое влияние на экономику оказало вступление республики в Евросоюз, что остановило намечавшийся спад. Чтобы избежать негативных последствий, были сохранены дружелюбные условия для туристов и предпринимателей – например, возможно упрощенное получение визы, включая про-визу, которая выдается в течение одного дня без посещения посольства.

После банковского кризиса 2013 г. руководство страны провело большую работу для того, чтобы не допустить повторения ситуации и сделать юрисдикцию надежной для ведения бизнеса. Кризис был связан со снижением стоимости греческих облигаций, которые кипрские кредитные учреждения использовали для получения прибыли. Сегодня банки более консервативны и избирательны при размещении денежных средств и по отношению к клиентам. Это меняет имидж юрисдикции и создает фундамент безопасности для финансов резидентов и нерезидентов Республики Кипр.

Правда, стать клиентом кипрского банка теперь сложнее: требуется грамотное сопровождение для надлежащего подтверждения легальности размещаемых денежных средств. Однако эти трудности компенсируются преимуществами юрисдикции. Вы получаете налоговые преференции и можете быть уверены в сохранности своих денег. Кроме того, стать клиентом кипрского банка и разместить бизнес в этой стране – это то же, что пройти все проверки, которые подтверждают прозрачность денежных средств и бизнеса.

Гражданство Кипра и его зоны высокой доходности

Одним из основных драйверов экономического роста Республики Кипр стала паспортная программа. Многие россияне в обмен на инвестиции получили кипрские паспорта. После этого они начали перевозить на остров свои семьи, переводить туда бизнес и осуществлять дополнительные инвестиции в различные сектора экономики. Некоторые наши соотечественники и российские компании стали владельцами известных отелей и взялись за развитие сферы гостиничного бизнеса. Следом пошло развитие ресторанного бизнеса, медицины и образования, финансового сектора, IT-бизнеса и девелопмента.

Сейчас действие паспортной программы приостановлено. Но остались другие, не менее привлекательные возможности. Например, действует программа получения гражданства после вида на жительство. Небольшой объем инвестиций и отсутствие рисков аннулирования паспорта делают новую программу привлекательной для потенциальных резидентов.

Наиболее перспективными направлениями для инвестирования и развития бизнеса на Кипре сегодня остаются образование и медицина, IT-сфера, наукоемкие технологии и разработки, альтернативная энергетика, шипинг и недвижимость, особенно коммерческая. Рассмотрим повнимательнее одно из направлений – образование. Эта информация пригодится тем, кто планирует обосноваться на острове с семьей.

Образование представлено на Кипре на очень достойном уровне. Обучение в кипрских частных школах проходит на английском языке. Это позволяет подготовиться к поступлению в вузы Великобритании, США и Австралии. Здесь же можно сдать ЕГЭ, а значит, школьники в дальнейшем смогут выбрать как зарубежный европейский или американский вуз, так и российский, что актуально для семей из нашей страны. Для желающих получить высшее образование на Кипре есть несколько известных вузов – University of Cyprus и University of Nicosia. Диплом о высшем образовании, выданный на Кипре, признается в европейских странах, в том числе в России (согласно Соглашению между Правительством РФ и Правительством Республики Кипр о взаимном признании образования, квалификаций и ученых степеней от 21 октября 2016 г., которое вступило в силу 30 октября 2017 г.). Сегодня кипрские частные школы и вузы активно развиваются, их популярность растет, отсюда хорошие перспективы для развития бизнеса в этом секторе.

Отдельно стоит упомянуть об IT. Многие известные компании из сферы высоких технологий открыли свои офисы на Кипре, в их числе Wargamming (помните игру World of Tanks?), Adme, Movavi, Cardpay, группа компаний Mail.ru.

Кипрский холдинг интеллектуальной собственности

Компании, владеющие нематериальными активами, такими как патенты, авторские права и т.д., часто нуждаются в механизме использования и хранения интеллектуальной собственности (ИС), который позволит им держать эти активы, лицензировать их для генерирования лицензионных поступлений и вести коммерческую деятельность. Таким механизмом может быть холдинг интеллектуальной собственности – юрлицо с исключительными правами на регистрацию ИС независимо от деятельности материнской компании. Нужно учитывать, что подобная структура должна создаваться с особой осторожностью: это не должно выглядеть как искусственное дробление бизнеса или уход от налогов. Но при грамотном подходе холдинговая структура позволяет диверсифицировать риски и распределять активы по нескольким компаниям или по разным юрисдикциям, может помочь в законной налоговой оптимизации и даже защитить бизнес от попыток рейдерских захватов.

Рассмотрим особенности кипрского холдинга интеллектуальной собственности и выгоды, которые он может предложить международному инвестору.

Экономические выгоды создания холдинга ИС на Кипре.

1. Стратегическое расположение острова, его популярность как делового и туристического центра при относительно невысокой стоимости содержания помещений.

2. Возможность перевезти в страну сотрудников и директоров, обеспечив высокий уровень их жизни (благоприятный климат, развитые системы образования и здравоохранения, самый низкий в ЕС уровень преступности).

3. Возможность нанять местных сотрудников, большинство из которых являются выпускниками англоязычных университетов.

4. Налоговые аспекты юрисдикции:

- действие соглашения об избежании двойного налогообложения и Директивы ЕС 2003/49/ЕС от 3 июня 2003 г., предусматривающей отмену налогов, удерживаемых с процентов и роялти, которые выплачивают лицензиаты, являющиеся резидентами одного из государств – членов ЕС;

- налог, уплаченный за границей, будет зачислен в счет уплаты налога на доход на Кипре;

- роялти будет облагаться местным налогом, который фактически составит 2,5% (подробнее об этом будет сказано ниже);

- прибыль может быть распределена между акционерами в виде дивидендов, которые не облагаются на Кипре налогом на репатриацию;

- при продаже прав на интеллектуальную собственность все вышеуказанные преимущества позволяют сделать это быстро и эффективно.

Правовые аспекты привлекательности кипрской юрисдикции.

1. Защита активов интеллектуальной собственности благодаря тому, что законодательство Кипра основано на общем праве и согласуется с законодательством других стран ЕС. В этом отношении кипрская юрисдикция соответствует требованиям и стандартам Всемирной организации интеллектуальной собственности и Ведомства интеллектуальной собственности Европейского союза. Кроме того, Кипр подписал многие международные конвенции, в том числе Бернскую конвенцию об охране литературных и художественных произведений, Мадридское соглашение о международной регистрации знаков, Парижскую конвенцию по охране промышленной собственности, Конвенцию по охране интересов производителей фонограмм от незаконного воспроизводства их фонограмм.

2. Законодательство Кипра предусматривает налоговые льготы для поддержки предприятий в разработке инновационных продуктов и услуг.

Льготный налоговый режим для бизнеса

К выбору юрисдикции для создания холдинга ИС следует подходить с особой тщательностью, ведь важно обеспечить идеальную среду для развития нематериальных активов и их защиту. Кипрская юрисдикция может оказаться подходящей. В 2012 г. на Кипре был введен специальный налоговый режим IP Box. В 2016 г. были приняты поправки, внесенные в законодательство для того, чтобы экономика страны развивалась в соответствии с руководящими принципам ОЭСР. Так Кипр стал крупным игроком среди юрисдикций в области управления интеллектуальной собственностью.

Рассмотрим особенности режима IP Box. Этот налоговый режим применяется к интеллектуальной собственности, разработанной после 1 июля 2016 г. При использовании IP Box 80% прибыли от квалифицированных активов будут считаться расходами на создание интеллектуальной собственности и уменьшать налоговую базу по налогу на прибыль. К квалифицированным активам относятся объекты патентных прав (изобретения, полезные модели и др.), программное обеспечение для компьютеров и другие новые и промышленно применимые объекты. Приравнивание к расходам 80% прибыли является безусловным и не требует документального подтверждения. К оставшимся 20% прибыли будет применяться обычная ставка корпоративного налога в размере 12,5%. В итоге эффективная налоговая ставка для прибыли от квалифицированных активов может составить всего 2,5%.

Вот так Кипр дает новые возможности для разработки инновационных решений в благоприятной с точки зрения налогообложения среде.

Помощь бизнес-послов

В общероссийской общественной организации «Деловая Россия» уже давно существует институт бизнес-послов. Задачами бизнес-послов являются обеспечение осуществления внешнеэкономической деятельности организации в стране пребывания, содействие расширению и диверсификации экспорта товаров и услуг, создание в стране пребывания условий для реализации конкурентных преимуществ организации, анализ и прогнозирование состояния внешнеэкономических отношений организации с партнерами страны пребывания и подготовка предложений по их совершенствованию, обеспечение взаимодействия членов организации с представителями государственных органов, общественных объединений, частных компаний страны пребывания в целях увеличения торгово-экономического и инвестиционного оборота Российской Федерации со страной пребывания.

Бизнес-послы помогают подобрать партнеров и наладить взаимодействие с представителями бизнес-сообщества зарубежной страны. Если вы заинтересованы в развитии своего дела на Кипре и хотите использовать возможности этой юрисдикции, не нарушая требований законодательства, то всегда можете обратиться в международный департамент или напрямую к бизнес-послу, чтобы проконсультироваться и получить необходимую помощь.

Основы налогообложения

Налоговым резидентом Кипра считается физическое лицо, которое выполняет условия любого из двух правил: 183 или 60 дней.

Правило 183 дней означает, что вы находитесь на территории республики Кипр более 183 дней в календарном году, например, с 1 января по 1 июня и с 1 сентября по 1 декабря.

Правило 60 дней предусматривает выполнение пяти условий:

- Физическое лицо не проживает за пределами Кипра более 183 дней в году.

- Не является налоговым резидентом другого государства.

- Проживает на Кипре не менее 60 дней в году.

- Работает на Кипре по найму и/или занимает руководящую должность в компании – налоговом резиденте Кипра.

- Является собственником жилой недвижимости на Кипре.

Чтобы юридическое лицо стало налоговым резидентом островной республики, оно должно контролироваться на территории Кипра.

Физическое лицо, являющееся налоговым резидентом республики Кипр, платит налог на доходы, полученные из источников в республике и за ее пределами. Если человек не является налоговым резидентом Кипра, он платит налоги только с внутренних доходов.

На Кипре различаются понятия домицильного и недомицильного резидентства. Инвестор, получивший кипрский паспорт по программе гражданства за инвестиции, становится недомицильным резидентом: он не родился на Кипре и не проживает здесь более 17 из последних 20 лет. Подробнее о программе можно узнать здесь.

Подоходный налог с физических лиц

Первые 19 500 евро годового дохода физлица на Кипре налогом не облагаются. Далее применяется прогрессивная шкала:

| Доход, евро | Ставка, % |

|---|---|

| 19 501–28 000 | 20 |

| 28 001–36 300 | 25 |

| 36 301–60 000 | 30 |

| Более 60 000 | 35 |

Особый налоговый режим предусмотрен на Кипре для пенсионных выплат. Пенсионер, который получает на Кипре российскую пенсию, платит 5 % от ее суммы. Но при условии, что она превышает 3 420 евро. Если вдова получает пенсию по потере кормильца более 19 500 евро, ставка здесь фиксированная – 20 %. Впрочем, эти категории налогоплательщиков имеют право выбрать и обычный налоговый режим.

Для физических лиц при уплате налогов с доходов предусмотрены вычеты. Подробнее о них читайте в статье о налогообложении физических лиц.

Подоходный налог с юридических лиц

Подоходный налог для юридических лиц на Кипре – самый низкий в Евросоюзе. Его ставка составляет всего 12,5 %.

Также юридическое лицо освобождается от корпоративного налога, если получает следующие виды дохода:

- дивиденды;

- доходы от курсовых разниц;

- операции с ценными бумагами;

- прибыль от зарубежного филиала кипрской компании;

- рента со зданий, представляющих историческую ценность.

Кроме того, почти вся сумма дохода вычитается из налога при реструктуризации компании. А ставка налога для компаний, производящих аудиовизуальную продукцию, на 50 % меньше.

Как определяется налоговая база для вычета налога, читайте в материале о налогообложении юридических лиц на Кипре.

Прибыль от судоходной деятельности

Один из самых развитых секторов кипрской экономики приносит инвесторам солидные доходы. Торговый флот Кипра входит в двадцатку крупнейших в мире. При этом судоходная деятельность на Кипре не облагается налогом, что делает инвестиции в эту отрасль особо привлекательными.

Специальный вклад в оборону

Налог на оборону (Special Tax Contribution for Defence Purposes) состоит из трех частей:

- налога с дивидендов, полученных на Кипре и за рубежом;

- с процентного дохода, полученного на Кипре и за рубежом;

- с прироста капитала от продажи ценных бумаг и корпоративных прав.

Недомицильный налоговый резидент от уплаты налога на оборону освобождается.

Налог на прирост капитала

Этот налог взимается по ставке 20 % со следующих видов прироста капитала:

- от продажи недвижимости, находящейся на Кипре;

- от продажи акций компаний-собственников кипрской недвижимости, ценные бумаги которых не котируются на бирже;

- акции компаний, которые косвенным образом владеют кипрской недвижимостью и получают не менее 50 % от рыночной стоимости объектов.

При расчете налога на прирост капитала из прибыли вычитают:

- себестоимость или рыночную цену недвижимости по состоянию на 1 января 1980 года с учетом инфляции;

- расходы, связанные с получением прибыли, например сборы за перерегистрацию права собственности, юридические расходы и прочее.

Налог на прирост капитала не платят:

- при передаче акций или недвижимости по наследству;

- при дарении между родственниками (до третьей степени родства);

- при передаче дара компании, акционеры которой являются членами семьи дарителя и продолжают оставаться членами семьи в течение пяти лет с момента дарения;

- при дарении акций или недвижимости акционерам семейной компании, если подаренное имущество также было получено компанией в результате дарения. Имущество должно находиться в собственности получателя на протяжении не менее 3 лет с момента дарения;

- с пожертвований в пользу благотворительной организации, муниципалитета или политической партии;

- при обмене или продаже сельскохозяйственных земель;

- при обмене недвижимого имущества, если стоимость объектов равнозначна;

- с прибыли от продажи акций, котирующихся на бирже;

- с прибыли от отчуждения имущества или акций в процессе реорганизации;

- при передаче недвижимого имущества без вести пропавшего лица, если в отношении такого имущества действует режим управления наследственным имуществом;

- при передаче недвижимости между супругами в случае расторжения брака по решению суда.

Физические лицо имеет право на пожизненные вычеты из прибыли:

- от продажи квартиры или дома (основного места проживания) – 85 430 евро;

- от продажи сельскохозяйственных земель – 25 629 евро;

- от продажи прочего имущества (автомобиль, украшения, бытовая техника и т. д.) – 17 086 евро.

Налог на недвижимое имущество на Кипре отменен с 1 января 2017 года.

Налог на добавленную стоимость

Налог на добавленную стоимость (VAT) на острове уплачивается со следующих операций:

- Реализация услуг и товаров на территории Кипра;

- Покупка товаров в Евросоюзе;

- Импорт товаров из стран, не входящих в ЕС.

Налог предусматривает следующие ставки:

- стандартная – 19 %;

- пониженная – 9 % и 5 %;

- нулевая.

О том, какая ставка используется в каких случаях, читайте здесь.

Взносы рассчитывают от общей суммы вознаграждения работников, к которой применяют следующие ставки:

| Работодатель, % | Работник, % | Самозанятые лица, % | |

|---|---|---|---|

| Фонд социального страхования | 8,3 | 8,3 | 15,6 |

| Фонд безработицы | 1,2 | — | — |

| Фонд производственного обучения | 0,5 | — | — |

| Фонд социального единства | 2,0 | — | — |

Указанные ставки применяют к максимальной зарплате:

| Периодичность вознаграждения | В месяц | В неделю | В год |

|---|---|---|---|

| Еженедельно | 1051 | – | 54652 |

| Ежемесячно | – | 4554 | 54648 |

Для взносов на медстраховку применяются следующие ставки:

| Плательщик | Ставка, % |

|---|---|

| Работодатель (от заработной платы сотрудника) | 2,90 |

| ИП (от суммы доходов) | 4,0 |

| Пенсионер (от пенсии) | 2,65 |

| Должностное лицо (от суммы заработной платы) | 2,65 |

| Сотрудник (от суммы своей заработной платы) | 2,65 |

Комиссия при продаже недвижимого имущества

Эта пошлина рассчитывается на основе рыночной стоимости недвижимости по ставкам:

- До 85 000 евро – 3 %;

- От 85 000 до 170 000 евро – 5 %;

- 170 000 евро и более – 8 %.

Если недвижимость дарят друг другу близкие родственники, к стоимости объекта применяется ставка 0,1 %.

Трансфертный сбор не применяется в следующих случаях:

- передача объекта при реорганизации и реструктуризации компании;

- ликвидация юрлица, его банкротство, переход залоговой недвижимости;

- сделка по НДС.

Гербовый сбор

Такой комиссией облагаются операции и сделки с документами на территории Кипра:

- гарантийные письма – 4 евро;

- аккредитивы – 2 евро;

- таможенные документы – 18/35 евро;

- транспортные накладные – 4 евро;

- переводные вексели – 1 евро;

- документы об уплате фрахта – 18 евро;

- генеральная доверенность – 6 евро;

- специальная доверенность – 2 евро;

- заверенные копии договоров и документов – 2 евро;

- завещания – 18 евро;

- документы по управлению недвижимостью – 9 евро;

- договоры с указанной суммой вознаграждения:

- от 5 001 до 170 000 евро – 0,15 %;

- более 170 000 евро – 0,2 %.

- договоры без указания суммы вознаграждения – 35 евро;

- свидетельство о налоговом резидентстве – 80 евро.

Гербовый сбор не взимается с документов сделок по реорганизации компаний или реструктуризации кредитов.

Налоговый календарь

Для того, чтобы вовремя уплачивать все налоги, используйте эту таблицу.

| Дата | Что нужно сделать налогоплательщику | Форма |

|---|---|---|

| 31 января | Подать декларацию по условному распределению дивидендов. | TD623 |

| 28 февраля | Подать декларацию на налог по тоннажной системе для фрахтователей, менеджеров и владельцев судов с иностранным флагом. | MSTT2 A/B/C13 |

| 31 марта | Подать декларацию по налогу на прибыль. | TD4 |

| 31 марта | Подать налоговую декларацию, сдать аудированную финансовую отчетность. | TD1 |

| 30 июня | Заплатить налоги за предыдущий налоговый период физическим лицам, которые не ведут финансовую отчетность, подлежащую обязательному аудиту, но обязаны выписывать счета, чеки и т. д. | — |

| 31 июля | Подать предварительную налоговую декларацию за текущий год. | TD6 |

| 31 июля | Физическим лицам подать декларацию по подоходному налогу (в электронной форме). | TD1 |

| 31 июля | Подать налоговую декларацию работодателям (в электронной форме). | TD7 |

| 31 июля | Внести первый платеж на основании предварительной налоговой декларации. | — |

| 1 августа | Оплатить сумму налога на прибыль за предыдущий период. | TD158 |

| 30 сентября | Подать налоговую декларацию физическим лицам, которые не ведут финансовую отчетность, подлежащую обязательному аудиту, но обязаны выписывать счета, чеки и т. д. | — |

| 31 декабря | Подать пересмотренную предварительную налоговую декларацию за текущий год (в случае необходимости). | TD1 |

| 31 декабря | Внести второй налоговый взнос на основе предварительной налоговой декларации. | TD6 |

| В конце следующего месяца | Заплатить налог, удержанный работодателем с вознаграждения работникам. | TD601 |

| В конце следующего месяца | Заплатить взносы на медицинское страхование с дохода в виде дивидендов, процентов и дохода от аренды. | TD601 |

| В конце следующего месяца | Заплатить взносы в фонд социального страхования и обязательных взносов на медицинское страхование, удержанных работодателем с вознаграждения работникам. | Y.K.A. 2-002 |

| В течение 30 дней | Заплатить налог на прирост капитала. | — |

Заключение

На Кипре гибкая налоговая система, но это не отменяет штрафов за нарушения законодательства. В частности, за несвоевременное предоставление налоговой декларации грозит штраф – 17 евро за каждый день просрочки. Если плательщика поймали на сокрытии объекта налогообложения, то ему придется заплатить налог в троекратном размере и еще 3 417 евро.

Фото: Корабль, севший на мель у берегов Кипра

Photo : Anton Zelenov

Source: Wikimedia Commons

***

Переработанная редакцией версия этой статьи была опубликована в журнале «Практическое налоговое планирование».

Будылин С.Л. Какой налог удержать, если фактически получает дивиденды третье лицо // Практическое налоговое планирование. 2019. № 12. С. ___.

***

В недавнем письме с очередными разъяснениями налогового законодательства Минфин сформулировал следующую позицию.[1]

При применении «сквозного подхода» к налогообложению выплачиваемых из России дивидендов (согласно этому подходу при выплате дивидендов на транзитную компанию может применяться пониженная ставка налога, предусмотренная налоговым соглашением России со страной местонахождения фактического получателя дохода) вклад в капитал российской организации не считается «прямым» для целей применения налоговых соглашений.

Это означает, что ставка налога у источника на дивиденды может оказаться хотя и уменьшенной по сравнению с базовой ставкой, но все же не столь выгодной, как хотелось бы налогоплательщику…

***

Предположим, доля в уставном капитале российского общества принадлежит кипрской компании (ситуация для российского бизнеса весьма традиционная). Российское общество распределяет дивиденды кипрской компании. Спрашивается, по какой ставке оно должно удерживать налог у источника при выплате дивидендов?

Для ответа на этот вопрос в приведенной постановке задачи не хватает целого ряда параметров. Эти параметры следующие: резидентный статус получателя дохода; выполнен ли инвестиционный критерий по налоговому соглашению; является ли кипрский участник российского общества фактическим получателем дохода; если нет, то кто является таковым, и применимы ли к нему льготы по соглашению (т.н. сквозной подход к налогообложению). И, самое интересное, каким образом применяется инвестиционный критерий в сочетании со сквозным подходом?

Обсудим каждый из этих параметров в некоторой степени подробности.

***

Во-первых, необходимо разобраться, является ли кипрская компания налоговым резидентом Кипра.

По кипрскому закону, она резидентна, если управление и контроль ею осуществляется с Кипра. В противном случае она нерезидентна, несмотря на место регистрации на Кипре.[2]

Если компания нерезидентна, в России при выплате дивидендов применяется стандартная ставка налога у источника, равная 15%. В противном случае ставка может быть снижена налоговым соглашением между Россией и Кипром.[3] Для подтверждения своей резидентности («постоянного местонахождения», в терминах налогового соглашения) кипрская компания должна предоставить российскому плательщику соответствующую справку из своего налогового органа.[4]

Во-вторых, надо определить, какая ставка предусмотрена налоговым соглашением.

По соглашению Россия-Кипр ставка снижается до 5%, если резидентная кипрская компания «прямо вложила в капитал» российского общества не менее 100 тыс. евро. (Такие положения налоговых соглашений иногда именуют «инвестиционным критерием».) Если же вклад меньше, применяется ставка 10%.

Выражение «прямо вложила», как ни странно, не означает, что кипрская компания должна действительно внести деньги в капитал российской. Министерства финансов России и Кипра давно уже договорились, что это понятие будет включать также и приобретение акций или долей на вторичном рынке: главное, чтобы сумма покупки была не менее установленного соглашением порога.

К этому было добавлено довольно туманное пояснение: что критерий «применяется непосредственно к каждой отдельной компании без учета взаимоотношений между материнской и дочерней компаниями».[5] По-видимому, речь идет о ситуации, когда, например, пакте акций российского общества разделен между несколькими иностранными компаниями, принадлежащими к одной группе.

В-третьих, следует установить, является ли кипрская компания «фактическим получателем дохода».

Понятие является оценочным, и при определении этого статуса учитывается ряд различных качественных факторов.[6] Резюмируя, можно сказать, что если компания является лишь транзитным элементом, через который деньги переводятся реальному хозяину, то льготы по соглашению такой компании не положены, несмотря на ее резидентность.

Документы, подтверждающие наличие «фактического права на доход», также предоставляются кипрской компанией российской организации.[7] При отсутствии такого подтверждения применяется базовая ставка налога в 15%.

В-четвертых, даже если кипрская компания не является фактическим получателем дохода, иногда ставка налога у источника все же может быть снижена.

Это может произойти в результате применения так называемого «сквозного подхода», признанного законом относительно недавно (2018 г.). Суть подхода в том, что если фактическим получателем дохода является акционер «транзитной» компании, и он сам добровольно это признает, то при выплате дивидендов из России может применяться ставка налога у источника, установленная налоговым соглашением между страной резидентности этого акционера и Россией.

Так, например, если акционер кипрской компании является «фактическим получателем» дивидендного дохода и при этом резидентом Кипра, то при выплате дивидендов на кипрскую компанию все же подлежит применению соглашение с Кипром!

***

Но и это еще не все. Теперь мы, наконец, добрались до сути интересующей нас проблемы. Какую именно из ставок, предусмотренных соглашением, следует применять в только что рассмотренном случае?

Допустим, «прямой вклад» кипрской компании в капитал российской превышает установленный соглашением порог в 100 тыс. евро. Однако «фактическим получателем дохода» является не эта компания, а ее акционер, также резидентный на Кипре. Следует ли считать его вклад в капитал российской организации «прямым»? Если да, то, видимо, применима ставка налога в 5%, если же нет – то 10%.

Строго формально говоря, вклад такого акционера в капитал российской компании не прямой, а косвенный (то есть совершенный через посредство промежуточной компании). Если так, то минимальная ставка вряд ли применима.

С другой стороны, мы уже видели, что термин «прямое вложение» толкуется не вполне буквально…

***

Именно к этому вопросу и обращается Минфин в обсуждаемом нами письме.

Письмо стало ответом на вопрос налогоплательщика, который интересовался, как ему следует исчислять налог «при выплате дивидендов российской организацией физлицам — резидентам Кипра, имеющим фактическое право на доход и косвенное участие в ней, через участника — кипрскую организацию».

Минфин цитирует уже упомянутое выше разъяснение насчет того, что критерий «100 тыс. евро» применяется «к каждой отдельной компании без учета взаимоотношений между материнской и дочерней компаниями». Из этой формулировки Минфин без колебаний делает вывод не в пользу налогоплательщика.

«Таким образом, понятие «прямое вложение» указывает на способ осуществления инвестиции и предполагает осуществление такой инвестиции непосредственно самим бенефициаром», — сообщает Минфин. Таким образом, Минфин ограничивается буквальным прочтением нормы и не видит нужды далее обсуждать этот вопрос.

Очевидно, под «бенефициаром» здесь имеется в виду то, что в российском НК именуется «фактическим получателем дохода» (по-английски это beneficial owner of income).

Иначе говоря, если инвестиция совершена через транзитную компанию, такая инвестиция не является «прямой». Соответственно, при выплате дивидендов через транзитную компанию может применяться налоговое соглашение в целом, но не его норма о «прямых вкладах в капитал».

Применительно к рассматриваемому нами случаю это означает, что российское общество при выплате дивидендов на Кипр должно будет удержать в качестве налога у источника 10% суммы. (А не 5% — несмотря на то, что сумма вклада в капитал превышает пороговую.)

Заметим, что в налоговых соглашениях с другими странами может быть предусмотрена другая ставка налога у источника для инвестиций, не удовлетворяющих условиям для предоставления максимальных льгот. Во многих соглашениях (например, с Нидерландами) такая ставка равна 15%, то есть фактически при выплате дивидендов, если неприменим инвестиционный критерий, то вообще никакой льготы не будет.

В конце письма Минфин предоставляет читателю традиционные уверения, что письмо «не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом». На самом деле вполне очевидно, что письмо именно конкретизирует смысл нормы соглашения, вопрос лишь в том, какова юридическая сила этой конкретизации.

Минфин по этому поводу далее сообщает, что его письма «имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме». То есть как хотите, так и применяйте, мое дело предупредить.

Формально это именно так: в суде налогоплательщик в случае спора с налоговой может попытаться обосновать противоположную правовую позицию. Но на практике шансы успеха в таком судебном споре исчезающе малы. Суды обычно с полным почтением относятся к позициям Минфина, ведь именно Минфин дает обязательные для всех налоговых органов «письменные разъяснения» налогового закона.[8]

***

Ситуация, когда фактическим получателем дохода является киприот (физическое лицо), довольно экзотична. Но, очевидно, те же соображения применимы и в несколько более распространенной ситуации, когда акционером транзитной кипрской компании и фактическим получателем дохода является другая компания (скажем, на том же Кипре), которая действительно распоряжается полученными деньгами и использует их в своей коммерческой деятельности. В этом случае при выплате дивидендов из России также будет применяться не наиболее выгодная ставка по соглашению (5%), а менее выгодная (10%).

Можно ли как-то модифицировать эту «двухэтажную» конструкцию, состоящую из «плохой» субхолдинговой компании и «хорошей» холдинговой компании, чтобы избежать столь неприятного результата? Налоговые консультанты предлагают некоторые варианты такого рода.

Один из довольно радикальных вариантов – сделать «плохой» субхолдинг не кипрским, а российским налоговым резидентом.

Как известно, в настоящее время российское право признает иностранные компании налоговыми резидентами России, если их «место управления» находится в России.[9]

Если кипрская компания фактически управляется из России, а не с Кипра, то по кипрскому закону она не является резидентом Кипра, а по российскому закону является резидентом России. Как следствие, к ней применяются все российские правила налогообложения, включая освобождение получаемых ею дивидендов от налога при выполнении определенных условий (не менее чем 50-процентный вклад в капитал и длительность владения не менее 365 дней).[10]

Тогда «хороший» кипрский холдинг будет получать дивиденды напрямую от новоявленного российского резидента (т.е. от нерезидентной кипрской компании), а значит, вклад этого российского резидента в капитал кипрской компании надо будет считать «прямым». Если размер вклада достаточный, то при выплате дивидендов будет применима ставка 5%.

Недостаток этого плана состоит в том, что кипрская компания фактически становится российской со всеми вытекающими отсюда последствиями. Включая постановку на учет в российской налоговой, подачу отчетности по обычным для российским организаций правилам и т.д.

А если так, то не очень понятно, для чего вообще необходима именно кипрская компания в качестве субхолдинговой. Если субхолдинг зачем-то нужен, то на это место с тем же успехом можно поставить обычное российское ООО, сэкономив деньги на поддержании иностранной компании.

Другой обсуждающийся в кругах налоговых консультантов вариант – оформить на «хороший» холдинг привилегированные акции российского акционерного общества и выплачивать по ним все или почти все дивиденды (с применением максимально льготной ставки). Обыкновенные акции при этом остаются на субхолдинговой компании, но дивидендов по ним почти не выплачивается, а потому и налоговые потери от применения менее благоприятной ставки незначительны.

Этот план тоже вполне рабочий, но и в нем практического смысла немного. Ведь смысл существования транзитного субхолдинга во многом утрачивается. Возможно, лучше будет «плохой» субхолдинг вообще ликвидировать и просто передать все обыкновенные акции «хорошему» холдингу.

Компании-пустышки более не могут исполнять полезных налоговых функций, а потому их можно спокойно ликвидировать!

***

Собственно, именно в этом и состоит одна из центральных идей «плана BEPS» (борьбы с размыванием налоговой базы и выводом доходов из-под налогообложения, base erosion and profit shifting), реализуемого сегодня едва ли не во всех странах мира, включая Россию.

Кстати говоря, согласно недавно вступившей в силу для России Конвенции BEPS,[11] во всех налоговых соглашениях между странами участницами «инвестиционный критерий» для получения максимальной льготы по налогу у источнику на дивиденды дополнительно ужесточается. Теперь для этого будет требоваться не только достижение определенного порога по сумме инвестиций, но и минимальный срок владения акциями или долями в размере 365 дней.[12]

Возвращаясь к центральной идее, если компания создана лишь для получения налоговых льгот, то этих льгот она не получит. А потому и содержать эту компанию особого смысла нет…

[1] Письмо Минфина России от 09.09.2019 N 03-08-05/70160.

[2] Кипр. Income Tax Law of 2002 (as amended), s. 2.

[3] Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (Заключено в г. Никозии 05.12.1998) (ред. от 07.10.2010).

[11] Многосторонняя конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения

(Заключена в г. Париже 24.11.2016) («Конвенция BEPS»).

[12] П.1 ст. 8 Конвенции BEPS.

ИП становится налоговым резидентом Кипра: по какой ставке уплачивать налог по УСН?

Добрый день!

У меня похожая ситуация как в вопросе https://www.buhonline.ru/forum/index?g=posts&t=561341

У меня ИП УСН 6%, я работаю в сфере разработки ПО. Оквэд 63.11.1. При этом как физическое лицо я планирую переехать и устроиться в Кипрскую компанию (по рабочей визе) и в результате я стану налоговым резидентом Кипра.

Вопрос, как изменится моя ставка УСН? Нужно ли будет платить налоги 30%?

Плюс еще вопрос о доходах, полученных за пределами Кипра, нужно ли их будет декларировать на самом Кипре, если я буду платить налоги в РФ?

Заранее спасибо!

Добрый день!

Цитата (kostinev87):У меня ИП УСН 6%, я работаю в сфере разработки ПО. Оквэд 63.11.1. При этом как физическое лицо я планирую переехать и устроиться в Кипрскую компанию (по рабочей визе) и в результате я стану налоговым резидентом Кипра.

Доходы, получаемые физическим лицом по трудовому договору к доходам ИП никакого отношения не имеют.

Только те доходы, которые помимо трудового договора.

Цитата (kostinev87):Плюс еще вопрос о доходах, полученных за пределами Кипра, нужно ли их будет декларировать на самом Кипре, если я буду платить налоги в РФ?

Исходя из информации в прессе, Россия собирается разорвать с Кипром соглашение об избежании двойного налогообложения.

После этого все доходы ИП будут облагаться и в России и на Кипре.

А доходы за пределами Кипра — только в России.

Успехов!

Рассчитайте налог по УСН и подготовьте отчет в удобном веб‑сервисе

.jpg)