Здравствуйте, друзья!

Акция в процессе своего движения от выпуска до попадания в инвестиционный портфель инвестора несколько раз меняет свою стоимость. В статье разберем, с какой цены она начинает свой путь. Расскажем, что такое номинальная стоимость акции простыми словами и как ее определить.

Что означает понятие

Номинальная стоимость акции – это стоимостный показатель, который отражает долю уставного капитала, приходящуюся на одну ценную бумагу.

Процесс ее определения упрощенно выглядит так:

- Принимается решение о создании акционерного предприятия. Учредители определяют величину уставного капитала.

- Определяется количество ценных бумаг, которое будет выпущено предприятием.

- Рассчитывается номинальная стоимость одной бумаги.

- Часть выпущенных бумаг распределяется среди учредителей по номинальной цене, оставшееся количество направляется для реализации другим акционерам, в т. ч. путем свободной продажи на фондовом рынке через IPO.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Основным нормативным документом, который регулирует эмиссию, является Федеральный закон “Об акционерных обществах” от 26.12.1995. Согласно ему номинал всех обыкновенных акций должен быть одинаковым.

Стоимость привилегированных ценных бумаг не должна быть меньше стоимости обыкновенных.

Когда акции существовали в бумажном виде, номинал обязательно записывался на лицевой стороне бумаги. Сегодня эта информация содержится в электронном реестре.

Инвестор также должен знать еще несколько видов стоимостей:

Инвестор также должен знать еще несколько видов стоимостей:

- Эмиссионная – стоимость, по которой ценная бумага выходит на биржу в процессе первичного размещения. Она может быть равна или больше номинальной, отсюда возникает или не возникает эмиссионный доход.

- Балансовая – определяется путем деления чистых активов компании на количество акций. Если она превышает рыночную, то стоит ожидать роста котировок ценных бумаг компании.

- Выкупная – цена, по которой эмитент готов выкупить с рынка свои ценные бумаги у акционеров.

- Рыночная – цена, которая складывается в процессе свободных торгов на бирже на основе спроса и предложения.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Чем отличается от рыночной цены

Главное отличие номинальной цены от рыночной в том, что первая не меняется в процессе биржевых торгов. Инвестора же в первую очередь интересует именно рыночная котировка. Ее увеличение приведет к росту доходов, а снижение – к убыткам.

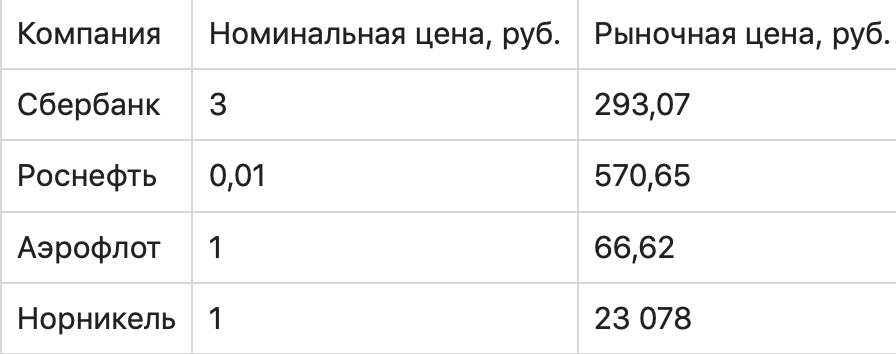

Сравним номинальную и рыночную стоимость обыкновенных акций нескольких крупнейших компаний России (по состоянию на конец марта 2021 года). У ГМК “Норникель” рыночная цена больше номинальной в 23 078 раз, а у Роснефти – в 57 065 раз.

Есть и бумаги, которые за все время обращения на фондовой бирже так и не смогли далеко уйти от своего номинала. Например, акции ВТБ сейчас торгуются по 0,04 руб. при номинале 0,01 руб. А у компании ФСК ЕЭС сегодняшние котировки ниже номинала: 0,21736 руб. против 0,5 руб. в Уставе.

Как определить

Формула расчета:

Номинальная стоимость = Уставный капитал компании / Количество акций

Примеры:

Примеры:

- ПАО “Сбербанк”. Уставный капитал равен 67 760 844 000 руб. Банк разместил 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций. Подставим значение в формулу и получим, что номинал акции составляет 3 руб.

- ПАО “Нефтяная компания Роснефть”. Уставный капитал составляет 105 981 778,17 руб. Количество выпущенных обыкновенных акций – 10 598 177 817 штук. Следовательно, их номинальная стоимость – 1 копейка.

Все эти вычисления можно не проводить. Необходимые сведения закреплены в Уставе любого акционерного общества. Если предприятие становится публичным и выходит на фондовую биржу, то оно обязано публиковать учредительные и финансовые документы в свободном доступе.

Примеры изменения

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

- Консолидация – процесс объединения нескольких акций в одну, если рыночная цена стала слишком низкой.

- Сплит – процесс разделения акции на несколько штук с целью снижения ее рыночной котировки и повышения доступности для инвесторов.

Оба процесса рассматриваются и утверждаются общим собранием акционеров. При консолидации и сплите доля акционера не меняется. В первом случае он будет владеть меньшим количеством ценных бумаг, но их стоимостная оценка выросла. Во втором случае ценных бумаг станет больше при меньшем номинале. Капитал инвестора не изменится.

Зачем инвестору знать номинальную цену долевой ценной бумаги

В практической инвестиционной деятельности большую ценность представляет рыночная цена бумаги.

Номинальная может заинтересовать инвестора в следующих случаях:

Номинальная может заинтересовать инвестора в следующих случаях:

- Когда необходимо узнать уставный капитал компании. Например, при выборе объекта инвестирования предприятие с маленьким капиталом не будет представлять интереса, потому что не имеет достаточного имущества.

- Для анализа динамики развития компании. Чем выше разница между номиналом и рыночной котировкой, чем устойчивее рост последней в течение длительного времени, тем интереснее компания для инвестора.

Заключение

Номинальная стоимость – базовый показатель, значение которого закрепляется в учредительных документах и может меняться только в исключительных случаях. Информация о ней нужна для принятия решения об инвестировании в компанию, но только с учетом результатов проведенного фундаментального анализа.

Акционерное общество

Акционерное общество (принятая аббревиатура АО) — хозяйственная структура с разделением уставного капитала на доли (акции). Обладатель акции — акционер — не отвечает по обязательствам компании и рискует только стоимостью приобретенных ценных бумаг.

Название общества в соответствии с требованиями законодательства включает наименование и вид юридической формы. Порядки создания, работы, реорганизации и ликвидации прописаны в №208-ФЗ «Об акционерных обществах» и ГК РФ (первая часть, глава 4, параграф 6).

Юридические признаки и виды

АО обладают следующими юридическими признаками:

- относится в категории коммерческих юридических лиц, цель деятельности сводится к извлечению прибыли;

- уставный капитал поделен на акции;

- обособление имущества от акционеров;

- действие от собственного имени при заключении договоров.

Законодательство разделяет АО на публичные и непубличные. До 1.09.2014 шло распределение на закрытые (ЗАО) и открытые (ОАО).

Акции ПАО (публичного акционерного общества) подлежат открытому размещению и обращению, акционером может стать любой человек. Не допускается ограничивать число акций, их стоимость для одного акционера, требовать получения согласия на их продажу и предоставлять преимущественное право для приобретения. Акционеры ПАО имеют привилегии на покупку дополнительных акций из расчета сохранения пропорции к уже имеющемуся пакету.

ПАО должны содержать в официальном наименовании организации указание на публичность. Однако при наличии признаков публичности и регистрации АО до 1.09.2014 общество формально признается публичным, даже при отсутствии в наименовании аббревиатуры ПАО.

К категории непубличных относятся АО, которые не соответствуют признакам публичности и имеют закрытый состав акционеров.

Виды АО также различаются по минимально установленному размеру уставного капитала:

- от 10 000 рублей для непубличных обществ;

- от 100 000 рублей для публичных.

Учреждение и регистрация

АО создается путем заключения договора между учредителями. В документ включаются порядок ведения совместной деятельности, размер уставного капитала и иные параметры функционирования организации. Договор подписывают все учредители.

Основным учредительным документом выступает устав, включающий положения о деятельности. Устав подлежит утверждению учредителями в виде протокола учредительного собрания и передаче в ЕГРЮЛ при регистрации.

ГК РФ перечисляет разделы, непременно включаемые в структуру устава:

- название организации;

- место нахождения;

- основная информация о выпускаемых акциях (вид, цена, количество);

- права акционеров;

- уставный капитал;

- устройство и полномочия органов, регламент принятия решений с их стороны;

- другие данные, регламентированные законодательством.

Регистрационный пакет документов, включающий заявление формы Р11001, протокол о создании общества, 2 экземпляра устава и квитанцию об уплате госпошлины, передается в налоговую инспекцию по месту нахождения компании. Налоговый орган вносит данные в Единый госреестр юридических лиц и присваивает АО основной государственный регистрационный номер (ОГРН), включающий 13 числовых символов.

Уставный капитал и типы акций

Совокупная стоимость акций, выпущенных АО, именуется уставным капиталом. Объем и стоимость ценных бумаг определяются в момент учреждения АО или после этого со стороны владельцев акций.

В момент создания акции распределяются между учредителями в соответствии с внесенными долями капитала. После внесения полной суммы уставного капитала разрешено объявлять открытую подписку.

Каждый год АО оценивает стоимость собственных активов и сравнивает их с уставным капиталом. Если активы ниже капитала, то АО должно снизить уставный капитал или увеличить стоимость активов. При фиксации стоимости активов ниже минимального порога уставного капитала общество ликвидируется.

Увеличить уставный капитал можно повышением цены или количества акций. Одно из преимуществ АО — это возможность получения дополнительного финансирования при привлечении новых акционеров, вкладывающих средства в развитие компании путем покупки ее ценных бумаг.

Уменьшение уставного капитала — следствие снижения цены на акции, а также погашения их части самим обществом.

Распространены два основных типа акций:

- Обычные дают владельцу право голоса на общем собрании и на дивиденды, а при ликвидации АО — на часть его имущества в денежном эквиваленте.

- Привилегированные ценные бумаги дают владельцу доход, исчисляемый от ставки дивидендов, но не предоставляют ему право голоса (исключая вопросы ликвидации и реорганизации). По акциям данного вида также определяется ликвидационная стоимость, выплачиваемая владельцу в случае прекращения существования АО. Размер выплат составляет фиксированную сумму или % от стоимости.

Привилегированные акции разрешено конвертировать в обычные. Обратный процесс запрещен. Закон ограничивает количество привилегированных акций 25 % от объема уставного капитала. Разрешено вводить различные виды привилегированных акционных бумаг с определенным объемом прав в каждом виде.

Обязательное раскрытие информации

Закон обязывает АО публиковать некоторую информацию о деятельности. Перечень для разглашения разнится в зависимости от вида АО.

Для ПАО:

- годовой отчет, финансовая отчетность за год;

- проспект ценных бумаг;

- информация об общем собрании акционеров;

- иные сведения, состав которых определяет ЦБ РФ.

Непубличное общество, акциями которого владеют более полусотни человек, должно опубликовать:

- годовой отчет;

- годовую финансовую отчетность.

Управляющие структуры АО

Осуществляется несколькими органами:

- общее собрание акционеров;

- исполнительный орган;

- совет директоров (обязателен для ПАО, для непубличного АО создается по решению собрания акционеров).

Полномочия и перечень решаемых каждым органом вопросов различаются.

Общее собрание акционеров

Высший управляющий орган в формате коллектива держателей акционных пакетов. Создание других органов АО происходит под его прямым или неявным управлением.

Полномочия:

- утверждение устава, внесение в него изменений;

- решение о реорганизации/ликвидации;

- выбор ревизионной комиссии, аудитора;

- распределение прибыли в конце финансового периода.

Общее собрание акционеров ПАО имеет ограниченные полномочия. Управление непубличным обществом проще и подразумевает передачу некоторых вопросов совету директоров.

Общее собрание проходит минимум раз в год. Годовой сбор по подведению итогов финансового года созывается в соответствии с изложенными в уставе сроками, не ранее 2 месяцев до конца финансового года и полугода после его окончания.

Совет директоров, ревизионная комиссия, акционеры более чем с 10%-м пакетом акций правомочны собрать внеочередное собрание. Это осуществляется по правилам, установленным №208-ФЗ и Положением ЦБ РФ №660-П.

Совет директоров

Руководит деятельностью АО и принимает следующие решения:

- определение вида деятельности;

- созыв собрания акционеров;

- формирование повестки собрания;

- рекомендации по объему и срокам выплат дивидендов.

Совет директоров выбирается на общем собрании путем голосования. Распределение внесенных голосов происходит пропорционально числу лиц, подлежащих избранию. Акционеры правомочны на передачу всех своих голосов в адрес конкретного кандидата и их распределение между претендентами.

Исполнительный орган

Деятельность АО контролируется и реализуется исполнительным органом. Он подотчетен общему собранию и совету директоров АО и исполняет их постановления.

Варианты формирования:

- Единоличный (директор, гендиректор) образуется всегда. Допускается назначение в качестве единоличного управленца физического и юридического лица, а также ИП. Сотрудничество с организацией или ИП производится по договору управления и по решению общего собрания.

- Коллегиальный (в виде правления или дирекции) формируется по решению общего собрания. Работа ведется на основании кворума, составляющего от 50 % общего состава правления.

По уставу АО выбирается форма исполнительного органа, совмещающая оба варианта. В этой ситуации директор становится председателем правления (дирекции).

Порядок эмиссии и выплат дивидендов

Выпуск ценных бумаг со стороны АО происходит по общему порядку, который включает 5 шагов:

- Принятие решения об эмиссии.

- Утверждение решения. Данные действия относятся к компетенциям общего собрания или совета директоров.

- Госрегистрация ценных бумаг в подразделении ЦБ РФ с присвоением регистрационного номера.

- Размещение (совершение сделок).

- Отчет по итогам эмиссии. Включает данные о сроках, способах размещения, объеме выпущенных акций и направляется в Банк России.

Дивиденды — это часть прибыли АО, передаваемая акционерам пропорционально числу приобретенных акций. Выплата происходит ежегодно или ежеквартально. Решение о выплате принимается акционерами на общем собрании или решением совета директоров. Определению подлежит круг лиц, имеющих право на дивиденды, их размер, сроки и порядок перечисления средств.

Развитие института акционерного общества и современная статистика

Первые организационные структуры, напоминающие по форме акционерные общества, известны примерно с XIII века. Приблизительно в 1250 году «Общество мукомолов Базакля» в Тулузе (Франция) продало 96 акций, стоимость которых исчислялась от прибыли мельниц во владении компании. В середине XVI века в Англии «Компания купцов-авантюристов» имела порядка 250 акционеров.

Первый выпуск акций в оборот на фондовую биржу совершила в 1602 году Голландская Ост-Индская компания, которая основала Амстердамскую биржу для привлечения средств инвесторов для расширения собственного капитала. Через 10 лет успешной продажи акций компания приобрела характер корпорации в сфере межконтинентальной торговли.

В Российской империи правовое определение акционерных компаний было дано в 1836 году, хотя существование «компаний на акциях», участниками которых могли быть представители всех сословий, было разрешено с 1807 года.

На сегодняшний день, по данным системы СПАРК, акционерное общество является наиболее часто применяемой организационной формой ведения среднего и крупного бизнеса в России. По открытым данным за 2019 год, в РФ зарегистрировано 53.7 и 10.7 тысяч непубличных и публичных АО соответственно.

Возврат к списку

Уставный капитал акционерного общества (далее — АО) обязательно должен быть оплачен после его регистрации. В статье раскрывается общая информация об уставном капитале (далее — УК) АО, а также освещаются вопросы о том, как его уменьшить или увеличить.

Уставный капитал АО

Информация о том, что представляет собой уставный капитал акционерного общества, а также о порядке его увеличения и уменьшения, изложена в ст. 25–29 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, а также в ст. 99–101 ГК РФ.

УК образуется при создании АО. Его формируют акции, а размер капитала определяется их номинальной стоимостью и количеством. Номинальная стоимость — это установленная сумма, которая отражает, сколько стоит акция в денежном выражении. Она может отличаться от рыночной стоимости, выраженной в денежной сумме, которую готовы дать за 1 акцию на рынке в текущий момент времени.

Оплачивается капитал следующим образом (п. 1 ст. 34 ФЗ № 208). Половина акций должна быть оплачена в течение первых 3 месяцев после регистрации АО. Оставшаяся половина оплачивается в годичный срок после регистрации общества, если в учредительном договоре не указано иное. Если акции не оплачены, участник АО, допустивший это, не может участвовать в принятии решения о деятельности общества, то есть голосовать.

У АО могут быть обыкновенные и привилегированные акции. Первые всегда равны по стоимости друг другу и предоставляют одинаковые права владельцам. Стоимость привилегированных акций может быть различной, но одинаковые типы таких акций стоят аналогично. При этом номинальная цена всех привилегированных акций не может быть выше 25% от размера УК АО. Стоимость одной такой акции не может быть меньше стоимости 1 обыкновенной акции.

Минимальный размер УК публичного общества (акции которого находятся в свободном обороте) выше, чем размер капитала ООО, ровно в 10 раз и составляет 100 000 рублей. Минимальная величина капитала непубличного АО (акции которого нельзя свободно купить) равен 10 000 рублей (ст. 26 ФЗ № 208). В силу п. 3 ст. 11 ФЗ № 208 все необходимые сведения об уставном капитале АО должны прописываться в уставе.

Минимальный УК для некоторых видов АО

Для некоторых видов АО минимальный размер капитала установлен специальными законами (п. 1 ст. 66.2 ГК РФ).

В частности, увеличенный размер минимального УК установлен:

- для банков и иных кредитных организаций в силу требований ст. 11 закона «О банках…» от 02.12.1990 № 395-1 (от 90 миллионов рублей до 1 миллиарда рублей в зависимости от типа кредитной организации);

- страховых организаций в силу требований п. 3 ст. 25 закона «Об организации страхового…» от 27.11.1992 № 34015-1 (от 120 миллионов рублей до 480 миллионов рублей, в зависимости от установленных в законе коэффициентов для различных объектов страхования);

- производителей водки в силу требований п. 2.2 ст. 11 закона «О государственном регулировании…» от 22.11.1995 № 171-ФЗ (80 миллионов рублей).

Увеличение уставного капитала АО

Все акции АО являются бездокументарными. Это означает, что сведения о собственниках акций отражаются в реестрах либо в записях по счету депо. Акции необязательно должны быть целыми. В силу п. 3 ст. 25 ФЗ № 208 они могут дробиться.

Дробные акции также участвуют в обороте публичного АО или внутри непубличного АО. Если акционер имеет, например, 2 дробные акции, размер каждой из которых составляет ½ от целой, то считается, что он владеет целой акцией.

Капитал АО может увеличиваться 2 способами:

- Путем увеличения стоимости уже существующих акций. Решение об этом принимается на общем собрании акционеров. Увеличить стоимость имеющихся акций можно, когда у АО есть имущество, которое может покрыть увеличение стоимости.

- Путем эмиссии новых акций. Решение об этом принимает либо общее собрание, либо совет директоров, если такие полномочия переданы ему согласно уставу АО. Как правило, эмиссия осуществляется при необходимости привлечения новых акционеров. Возможно увеличение капитала как за счет имущества АО, так и иными способами, например путем привлечения средств новых акционеров.

Для увеличения уставного капитала акционерного общества все члены общего собрания должны проголосовать за единогласно. Новые акции, которые появляются за счет имущества АО, распределяются между акционерами пропорционально их количеству. Необходимо отметить, что количество акций не может превышать указанное в уставе АО.

Эксперты справочно-правовой системы КонсультантПлюс подготовили форму протокола внеочередного общего собрания акционеров об увеличении уставного капитала путем увеличения номинальной стоимости акций. Можно воспользоваться ею, а можно дополнить ее прочими необходимыми сведениями. Просто воспользуйтесь демо-доступом. Это бесплатно.

Уменьшение уставного капитала акционерного общества

Капитал АО можно не только увеличить, но и уменьшить. При этом предусмотрены случаи, когда сделать это необходимо в обязательном порядке, например, когда к одному АО присоединяется другое (п. 4.1 ст. 17 ФЗ № 208) или акции АО не были оплачены и перешли обществу, которое должно их реализовать (п. 1 ст. 34 ФЗ № 208).

ВАЖНО! Капитал не может уменьшаться, если в результате его снижения размер УК будет менее 100 000 рублей для публичных АО либо менее 10 000 рублей для непубличных.

Уменьшение производится 2 способами:

- Путем снижения стоимости каждой акции одного типа (например, всех обыкновенных акций). Решение может быть принято общим собранием, а предложение об этом выдвигает совет директоров.

- Путем уменьшения общего числа акций. Решение должно приниматься на общем собрании.

ВАЖНО! Уменьшение уставного капитала акционерного общества возможно только тогда, когда это прописано в уставе. В противном случае потребуется вносить в него изменения.

Нельзя уменьшать капитал через снижение стоимости акций, если (п. 4 ст. 29 ФЗ № 208):

- они не оплачены;

- они не выкуплены АО в порядке ст. 75 ФЗ № 208;

- АО отвечает признакам банкротства;

- уменьшение капитала приведет к банкротству;

- стоимость активов меньше совокупного размера как УК, так и резервного фонда, а также стоимости привилегированных акций;

- стоимость активов после того, как цена акций будет понижена, станет меньше совокупного размера УК, резервного фонда, а также стоимости привилегированных акций;

- дивиденды были объявлены, но их выплата не производилась;

- АО является специализированным (ст. 15.2 ФЗ «О рынке…» от 22.04.1996 № 39).

Готовое решение от КонсультантПлюс поможет безошибочно провести операции по изменению размера уставного капитала акционерного общества. Получите бесплатный онлайн-доступ к системе и переходите к изучению материала.

Итоги

Итак, законодатели установили минимальный размер уставного капитала: для публичного АО это 100 000 рублей, а непубличного — 10 000 рублей. Полностью он должен быть оплачен в течение года после регистрации АО.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Просмотров 1.2к. Опубликовано 25.10.2021 Обновлено 03.02.2022

Чтобы успешно анализировать ценные бумаги используются различные стоимостные индикаторы. К ним относятся номинальная, эмиссионная, балансовая и рыночная стоимости акций. Эти индикаторы позволяют быстро оценить финансовое состояние компании и ее перспективность с точки зрения окупаемости вложенных средств.

В сегодняшней статье предлагаю сконцентрироваться именно на номинальной стоимости акций, как на отправной точке для оценки положения акционерного общества.

Содержание

- Что такое номинальная стоимость акций?

- Изменение номинальной стоимости

- Пример законного изменения номинала

- Пример незаконного изменения номинала

- Алгоритм формирования стоимости

- Нормативные акты, регулирующие номинальную стоимость

- Номинальная и рыночная стоимость

- Что такое эмиссионная стоимость акций?

- Источники и справочная информация

- Заключение

Что такое номинальная стоимость акций?

Номинальная стоимость акции, умноженная на количество выпущенных акций, равна сумме уставного капитала АО. Соответственно, номинал акции — это денежная сумма, отражающая долевое участие каждого отдельного акционера в структуре уставного капитала АО.

Для инвестора этот параметр выступает неким ориентиром для оценки привлекательности ценных бумаг, как объекта для вложения средств. При этом сам по себе он не несет экономического смысла, и только при сопоставлении с другими стоимостными параметрами может быть использован для принятия инвестиционного решения.

Особенности номинальной стоимости акций:

- указывается в уставных документах компании;

- она одинакова для всех акций компании;

- меняется только через внесение изменений в уставные документы;

- чаще всего не совпадает с рыночной стоимостью;

- не зависит от спроса и предложения;

- является базовой константой для оценки финансового состояния АО.

Помимо простых акций компания может выпускать привилегированные, которые также имеют номинал.

Статья 25 п.2 ФЗ N 208-ФЗ «Об акционерных обществах» гласит, что номинал привилегированных акцией не может быть выше 25% размера уставного капитала компании. АО прямо запрещается эмиссия привилегированных акций номиналом ниже обыкновенных.

Можно ли продавать акции по цене ниже номинала?

По закону вы как собственник можете продавать свои ценные бумаги по любой цене. Но стоит помнить, что любая сделка с положительным финансовым результатом облагается налогом. В том числе это касается физических лиц, продающих акции по цене выше той, за которую они приобрели эти ценные бумаги. Нюанс в том, что при продаже акций по цене ниже цены первоначальной покупки, налог не платится ввиду отсутствия базы налогообложения.(п. 12 ст. 214.1 и 280 НК РФ).

Изменение номинальной стоимости

Согласно закону, компании имеют право не только устанавливать номинал для своих акций, но также менять его. И такая возможность прописывается в уставе. Изменение номинальной стоимости акций — один из способов изменения уставного капитала АО. Производится через конвертацию существующих акций в новые — с большим или меньшим номиналом.

При этом увеличение номинала возможно за счет:

- нераспределенной прибыли;

- добавочного капитала;

- эмиссионного дохода;

- начисленных (но невыплаченных) дивидендов;

- фондов спецназначения;

- переоценки основных фондов.

Конвертация утверждается после регистрации соответствующего отчета об итогах эмиссии, на базе которого вносятся изменения в уставные документы компании. Принимает решение о внесении изменений в устав главный орган управления АО — собрание акционеров или наблюдательный совет.

Уменьшение уставного капитала АО, в свою очередь, возможно двумя способами:

- Приобретением и последующим гашением акций;

- Уменьшением номинала ценных бумаг.

Решение об уменьшении уставного капитала принимается на общем собрании акционеров через голосование. АО обязано не позднее 30-дневного срока уведомить кредиторов о снижении уставного капитала. Изменения относительно снижения уставного капитала вступают в силу после того, как подтверждено размещение уведомления кредиторов.

Об увеличении или уменьшении номинальной стоимости бумаг также в обязательном порядке уведомляется налоговая служба. Фискальная служба очень внимательно следит за подобного рода изменениями.

Давайте рассмотрим два примера изменения номинальной стоимости акций, которые дают четкое представление о том, в каком случае такие действия приводят к позитивным изменениям, а в каких могут стать основанием для открытия уголовного дела.

Алгоритм формирования стоимости

В момент открытия АО учредителями определяется размер уставного капитала, который выступает в качестве первоначальной стоимости АО.

Затем производится эмиссия и определяется их цена акций по следующему алгоритму:

В процессе развития АО цена акций может меняться в зависимости от:

- положения компании на рынке;

- размера прибыли;

- отраслевых тенденций;

- надежности компании;

- конкурентоспособности организации.

Номинальная стоимость акций рассчитывается по следующей формуле:

Изначально в бухгалтерском учёте акции отражаются по номинальной стоимости. Но если ценные бумаги после распределения среди первых держателей реализуются на открытом рынке по цене выше номинала — образуется дополнительный капитал, который также отражается в бухучете.

Нормативные акты, регулирующие номинальную стоимость

Номинальную стоимость ценных бумаг в российском правовом поле регулируют следующие нормативные акты:

- ФЗ № 208 «Об акционерных обществах»;

- Положение БР № 428-П «О стандартах эмиссии ценных бумаг…»;

- Приказ БР № ОД-1983 «Об особенностях осуществления государственной регистрации выпусков акций…».

Номинальная и рыночная стоимость

При создании АО акции оплачиваются учредителями по номиналу и распределяются исключительно среди акционеров.

Номинальная стоимость одной акции, при условии неизменности уставного капитала и числа акций, является константой. Но поскольку реальный рынок подвижен, и его конъюнктура меняется под воздействием множества факторов, номинальная стоимость бумаги не отражает реальный спрос и предложение.

Если после распределения акций компании среди первых владельцев АО выходит со своими акциями на фондовый рынок, то формируется рыночная цена, которая может быть как выше, так и ниже номинала.

Рыночная цена — это результат негласного консенсуса покупателей и продавцов акций, которые оценивают их, исходя из реальной инвестиционной привлекательности конкретного бизнеса. Если рыночная цена превышает номинал, то владелец акции при продаже получает прибыль. Если же рыночная цена ниже номинала, тогда говорят о том, что бумаги продаются с дисконтом.

Мнение эксперта

Блогер, частный инвестор, руководитель проекта real-investment.net

Экономического смысла номинальная стоимость акции не несёт, поскольку реальная рыночная цена (курс) будет отличаться, причем нередко в несколько раз. В редких случаях может иметь место альпари — совпадение рыночной и номинальной стоимости. Однако на практике случается такое крайне редко.

Что такое эмиссионная стоимость акций?

Эмиссионная стоимость акций — это цена, по которой ценные бумаги реализуются на момент их первичного размещения. Именно по этой цене акции распределяются среди первых держателей.

Часто эмиссионная цена акций совпадает с номинальной стоимостью, но если спрос на ценные бумаги превышает предложение, тогда эмиссионная цена будет выше номинала. При этом эмиссионная стоимость не может быть ниже номинальной стоимости, что фиксирует ФЗ “Об акционерных обществах”.

Согласно российскому законодательству, при открытии акционерного общества акции продаются всем первичным держателям по одинаковой эмиссионной цене и распределяются среди узкого круга инвесторов.

Нераспределенные среди учредителей акции реализуются на бирже в рамках IPO. Если спрос будет выше предложения, тогда цена пойдет вверх, а значит компания получит эмиссионный доход с каждой акции, проданной по цене выше номинальной. В обратном случае компания потерпит эмиссионный убыток.

В финансовой отчетности эмиссионный доход отражается, как добавочный капитал и не может быть использован на потребительские цели.

Нецелевое использование эмиссионного дохода запрещено по закону.

Источники и справочная информация

Заключение

Номинальная стоимость акций представляет собой базовую неизменную величину, которую акционеры и инвесторы используют для быстрой оценки финансового состояния компании.

С точки зрения акционера номинал является долей уставного капитала, и пропорционально этой доле акционеру производится выплата дивидендов. Зная номинал и объем эмиссии, потенциальный инвестор может оценить уставный фонд компании и на основании этого принять решение о покупке ценных бумаг.