Иллюстрация: Право.ru/Петр Козлов

Если у потерпевшего в аварии нет страховки, это не повод отказать ему в выплате по ОСАГО, напомнил Верховный суд. Этот человек может обратиться в страховую компанию, где оформлен полис виновника ДТП.

Потерпевший получит деньги, даже если виновник аварии не вписан в страховку (определение ВС от 30.03.2021 по делу № 18-КГ21-9-К4). Например, если муж вел машину жены.

Как указано в ст. 14 закона «Об ОСАГО», страховщик может предъявить регрессное требование к виновнику ДТП, но сначала страховая компания должна выплатить компенсацию потерпевшему.

2

Взыскать деньги по ОСАГО можно без осмотра машины, а ремонт или утилизация поврежденного авто — это не повод отказывать в страховой выплате.

Как указано в п. 11 ст. 12 закона «Об ОСАГО», получить страховое возмещение можно, если представить поврежденный автомобиль страховщику для осмотра и независимой технической оценки. Можно сделать вывод, что если машину не показать и сделать ремонт, то денег не вернуть.

На самом деле это не так. В деле № 5-КГ21-102-К2 ВС постановил, что если экспертизу провести нельзя, то ущерб считают по документам: актам осмотров, фотоснимкам и другим материалам о ДТП.

Единственное исключение — если утилизация или ремонт поврежденного автомобиля не позволяют установить факт страхового случая и размер ущерба. Тогда в страховом возмещении могут отказать.

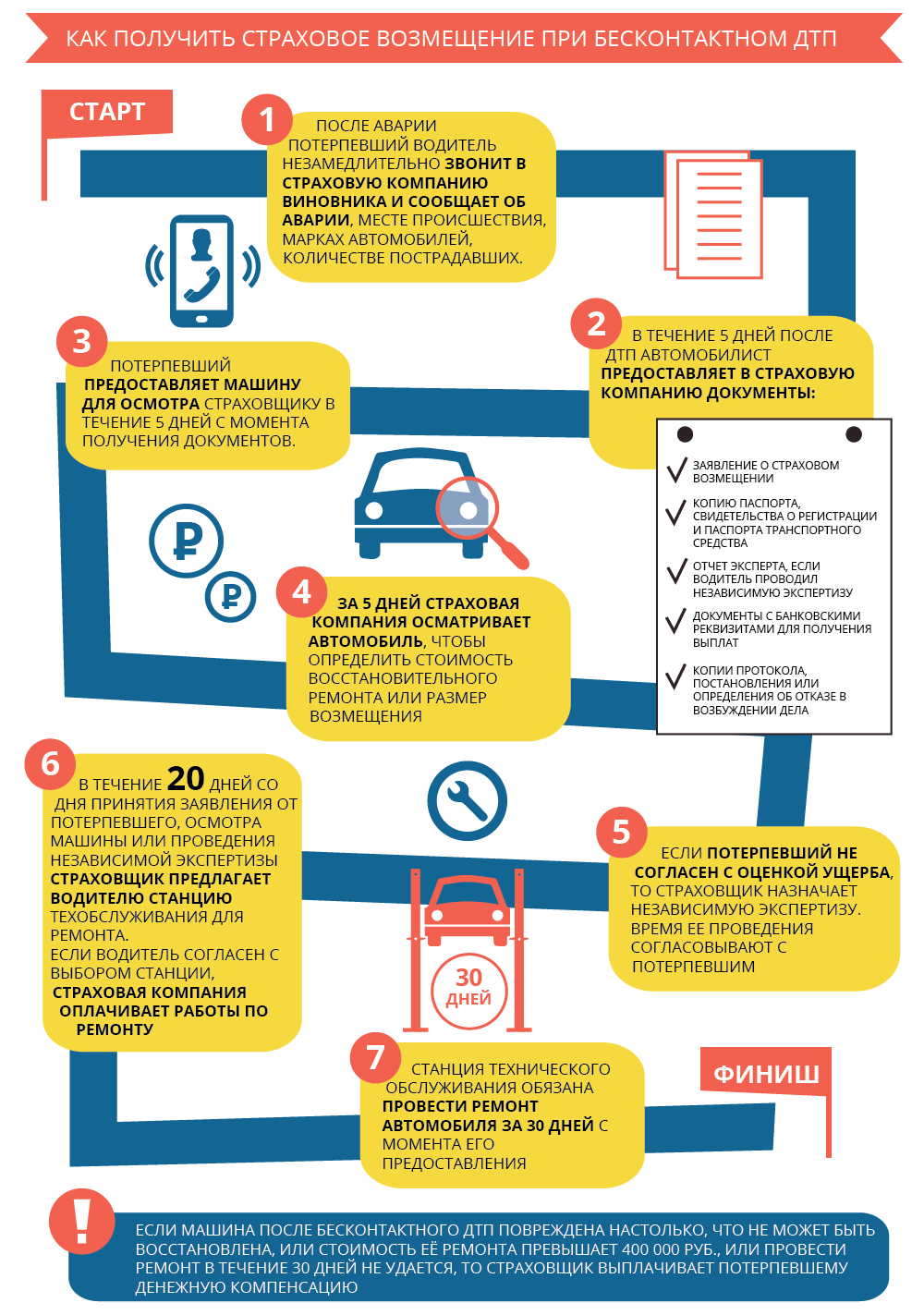

Получить страховое возмещение можно и в случае бесконтактного ДТП. Например, если водитель «подрезал» другого и создал опасную ситуацию, а потерпевший, маневрируя, врезался в столб.

Хотя в законе нет понятия бесконтактного ДТП, его можно определить как «экстренное торможение с повреждением деталей автомобиля, уход от столкновения транспортных средств с наездом на какой-либо объект», считает юрист

Федеральный рейтинг.

Евгений Иванов.

Чтобы получить выплату по ОСАГО в случае бесконтактной аварии, надо доказать, что ДТП случилось по вине другого водителя, а между повреждениями машины и его действиями есть причинно-следственная связь. Как определил Верховный суд в Обзоре от 22 июня 2016 года, подавать документы надо к страховщику виновника, который не может отказать в ремонте или выплате компенсации.

Как указано в п. 16.1 ст. 12 закона «Об ОСАГО», страховое возмещение бывает в денежной форме или в виде ремонта. Часто страховые компании выбирают более выгодный для себя вариант, рассказывает управляющий партнер юрфирмы

Региональный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Интеллектуальная собственность

группа

Корпоративное право/Слияния и поглощения

группа

Арбитражное судопроизводство (крупные споры — high market)

Семен Кирьяк. Например, если машина клиента новая, то ее ремонтируют, а если старая и ставить новые детали дорого — выплачивают деньги.

В последние годы Верховный суд стал бороться с подобной практикой. В своем решении по делу № 18-КГ21-7-К4 ВС указал, что страховщики не должны искать для себя выгоду. Если по закону автовладельцу положена выплата, навязывать ремонт нельзя. Согласно п. 16.1 ст. 12 закона «Об ОСАГО», владелец авто может потребовать деньги вместо направления на ремонт, если:

- машина не подлежит восстановлению;

- потерпевший умер в результате ДТП;

- потерпевший сильно пострадал в аварии и просит выплатить деньги;

- цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.);

- страховщик и потерпевший заранее договорились на такой расчет.

5

Согласно п. 6 ст. 12 закона «Об ОСАГО», право на компенсацию за смерть близкого в ДТП имеют:

- те, для кого погибший был кормильцем по ст. 1088 ГК (нетрудоспособные иждивенцы или те, кто получал содержание от погибшего);

- если таковых нет, то супруга, его родители и дети, а еще те, у кого умерший находился на иждивении.

Чтобы получить деньги (475 000 руб.), надо обратиться в страховую компанию с заявлением. Фирма подождет еще 15 дней других обращений и в течение последующих пяти дней перечислит деньги. Если заявления подадут несколько человек, то страховщик будет разбираться, у кого приоритетное право на выплату. Без заявления получить выплату по ОСАГО за смерть близкого в ДТП не получится, страховщик не будет самостоятельно разыскивать тех, кому положены деньги.

Иногда выплату может получить человек из «второй очереди», а после этого с опозданием появляется претендент из «первой» — то лицо, которому выплата положена по закону. Он может требовать ее перераспределения от того, кто уже получил деньги (п. 8 ст. 12 закона «Об ОСАГО»).

6

Если ДТП случилось за границей, а машина виновника аварии застрахована в России по полису «Зеленая карта», то платить за ущерб будет российский страховщик. Такое решение Верховный суд вынес летом 2021 года по делу № 305-ЭС21-3003.

ВС отметил, что потерпевший самостоятельно выбирает ответственное лицо. Он может обратиться как к страховщику, так и к причинителю ущерба. Если платит причинитель вреда, то он, как страхователь, в свою очередь, может требовать от страховой компании возмещения в свою пользу.

Это новая позиция для российской практики. Раньше возмещение вреда производилось по закону той страны, где произошло ДТП. Например, АС Московского округа в деле № А40-92769/2013 указал: требование о компенсации надо предъявлять в белорусское национальное бюро, а не к российскому страховщику.

Содержание

- Зачем нужно вписаться в страховку

- Какое наказание, если не вписан в страховку

- Что будет, если виновник ДТП не вписан в полис ОСАГО

- Как вписать себя в полис ОСАГО

- Сколько стоит вписать себя в страховку

Все водители, допущенные к управлению ТС, обязательно должны быть вписаны в полис ОСАГО. В противном случае передвижение на авто считается административным правонарушением, за которое положен штраф.

Каким будет наказание, если водитель не вписан в страховку, узнаете из нашего материала.

Зачем нужно вписаться в страховку

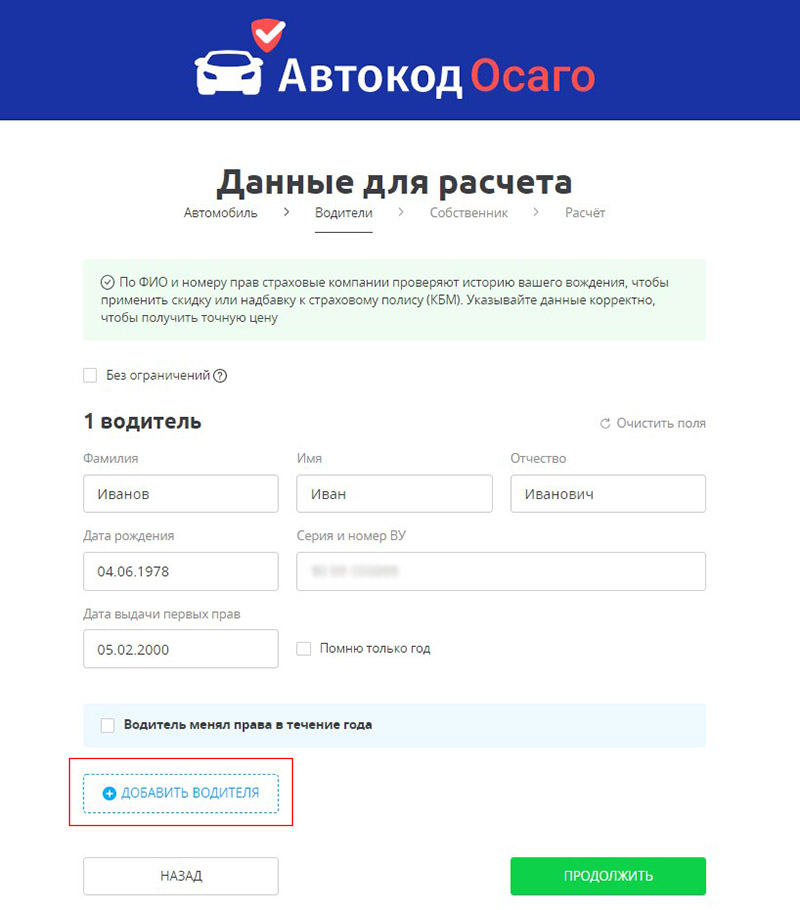

ОСАГО относится к списку документов, который обязательно должен быть при водителе. Если полис ограниченный, то все водители, управляющие автомобилем, должны быть в него вписаны. Бланк имеет пять строк, и, если место заканчивается, водители указываются на обороте полиса, в «Особых отметках».

В неограниченный полис водителей вписывать не нужно. Управление машиной разрешено любому лицу при наличии соответствующей категории в водительском удостоверении. Однако такая страховка стоит дороже, и водители отдают предпочтение ограниченному полису.

Но если инспектор остановит на дороге лицо, не вписанное в страховку, и попросит предъявить полис, за отсутствие ОСАГО будет выписан штраф.

Если водитель устроит аварию, помимо штрафа, он понесет еще и другие убытки. Виновнику ДТП, который не вписан в полис ОСАГО, придется ремонтировать машину потерпевшей стороны (а также машину, которой управлял) из собственных средств.

Какое наказание, если не вписан в страховку

Если страховка неограниченная, то наказания за невписанного водителя не будет. Но если полис ограниченный, водитель, управляющий машиной, получит штраф по ст. 12.37 КоАП в размере 500 рублей. Взыскивать средства будут с того, кто сидел за рулем, а не с собственника авто. При этом не важно, находится владелец автомобиля рядом или нет.

Если окажется, что у авто вообще нет страховки или она просрочена, взыскание назначат по ч. 2 ст. 12.37 КоАП в размере 800 рублей.

Штрафы можно оплатить со скидкой 50% в двадцатидневный срок с момента назначения. Спустя 20 дней взыскание выплачивается полностью. Произвести оплату штрафов ГИБДД с 50-процентной скидкой можно через сервис «Автокод Штрафы».

Что будет, если виновник ДТП не вписан в полис ОСАГО

Если виновник ДТП не вписан в страховку, но имеет при этом доверенность на управление машиной от ее хозяина, оформлять документы на компенсацию будет владелец. Ущерб потерпевшему компенсирует страховая компания собственника автомобиля. Но у страховщика в таком случае будет право на регресс. То есть, возместив убытки потерпевшей стороне, страховая обратится в суд и взыщет с виновника аварии, не вписанного в ОСАГО, выплаченную сумму.

Если у виновника аварии нет доверенности на управление машиной и он не вписан в полис, страховщик может отказать в выплате. Тогда потерпевший сможет оценить сумму ущерба и обратиться к виновнику ДТП с претензией. Если виновник откажется удовлетворить требования добровольно, потерпевший взыщет с него ущерб в судебном порядке.

Как вписать себя в полис ОСАГО

Внесением в страховку еще одного водителя должен заниматься владелец машины.

Для этого нужно:

- Обратиться в страховую компанию, в которой оформлен полис.

- Внести сумму за еще одного водителя, которую определит страховщик, исходя из стажа и возраста вписываемого лица.

- Получить полис с вписанным в него водителем.

При себе нужно будет иметь:

- страховой полис, в который вписывается еще один водитель;

- паспорт лица, вписываемого в полис;

- водительское удостоверение вписываемого водителя.

В офисе страховой компании владелец заполнит заявление.

Если полиса нет вовсе, оформить его можно на сайте «Автокод ОСАГО». Это агрегатор, который показывает предложения от разных страховщиков и позволяет купить самую выгодную страховку без визита в офис. Экономия при оформлении ОСАГО может составить до 3 500 рублей.

При оформлении полиса можно добавить водителя, который также сможет пользоваться авто.

На покупку полиса уйдет всего 5-7 минут. Оформление производится по госномеру автомобиля.

После оплаты страховка придет на почту владельца ТС и появится в базе РСА и ГИБДД. Ее можно распечатать или сохранить в телефоне и предъявлять инспектору в электронном виде.

Сколько стоит вписать себя в страховку

Сумма, которую нужно будет доплатить в страховую компанию за вписываемого водителя, будет зависеть от его стажа, возраста и коэффициента КБМ (уровня аварийности).

Чем моложе водитель и меньше стаж вождения, тем дороже стоит страховка. Ставки для неопытных водителей в возрасте до 21 года составляют 1,62-2,27.

КБМ или бонус-малус зависит от количества аварий, совершенных водителем за прошедший год. Максимальный тариф – 2,5, а минимальный – 0,5, позволяющий получить 50% скидку на страховку.

Таким образом, цена полиса может возрасти в 1,6-1,8 раз, то есть на 2000-2500 рублей. А если вписываемый водитель является злостным нарушителем ПДД и был виновником ДТП, сумма к доплате будет еще больше.

Автор: Ирина Джиоева

Вред, причиненный в результате ДТП водителем, не вписанным в полис ОСАГО, должна возместить страховая компания, выдавшая полис ОСАГО владельцу автомобиля. Если же полиса нет или страховой выплаты недостаточно, обращайтесь к законному владельцу автомобиля (обычно это собственник).

Сведения о страховой компании виновника, законном владельце автомобиля, водителе будут указаны в материалах административного дела по факту ДТП.

Для споров о возмещении ущерба обязательный досудебный порядок не предусмотрен. Но до подачи иска можно направить претензию лицу, ответственному за причинение вреда. Если оно согласится добровольно возместить вред, стоит зафиксировать ваши договоренности в соглашении.

1. С кого требовать возмещение, если виновник ДТП не вписан в полис ОСАГО, который выдан в пользу ограниченного круга лиц

Требуйте возмещения от страховой компании, которая выдала полис ОСАГО владельцу автомобиля, причинившего вред. Страховщик в этом случае не освобождается от выплаты страхового возмещения. Но после выплаты возмещения у него появляется право на регресс к лицу, причинившему вред (пп. «д» п. 1 ст. 14 Закона об ОСАГО, п. 45 Постановления Пленума Верховного Суда РФ от 26.12.2017 N 58).

Это не касается случаев, когда виновник ДТП завладел автомобилем противоправно. Такое лицо не является законным владельцем транспортного средства, а значит, его гражданская ответственность не застрахована, даже если у владельца автомобиля есть полис ОСАГО (ответ на вопрос 25 Обзора судебной практики Верховного Суда РФ за первый квартал 2006 г.).

2. К кому обратиться за возмещением, если у виновника ДТП нет полиса ОСАГО или страховой выплаты недостаточно

По общему правилу за вред, причиненный источником повышенной опасности, отвечает его владелец (п. 1 ст. 1079 ГК РФ). Это может быть собственник-водитель, работодатель водителя автомобиля или другое лицо. Именно с владельца можно требовать возмещения убытков в ситуации, когда:

риск его ответственности за причинение вреда не был застрахован (п. 1 ст. 1079 ГК РФ, п. 6 ст. 4 Закона об ОСАГО);

страхового возмещения в рамках ОСАГО оказалось недостаточно. В этом случае вы можете потребовать от владельца автомобиля возмещения всех убытков, причиненных в результате ДТП, которые не возместила страховая компания (п. 1 ст. 15, ст. 1072 ГК РФ).

2.1. Кто возмещает ущерб при ДТП — виновник-водитель или собственник автомобиля

Это зависит от того, кто является его владельцем.

Водитель будет возмещать вред, если:

он является законным владельцем автомобиля, например собственником автомобиля или арендатором по договору аренды без экипажа (п. 1 ст. 1079, ст. 648 ГК РФ);

завладел автомобилем противоправно. Если владелец автомобиля докажет, что он выбыл из его владения в результате противоправных действий других лиц (например, машину угнали), то суд вправе возложить ответственность на таких лиц (п. 24 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1). Это касается и ситуации, когда работник незаконно завладел транспортом работодателя (см. Позицию ВС РФ).

Собственник (не водитель) будет возмещать вред, если ДТП произошло по вине его работника. При этом работником считается лицо, которое выполняет трудовые (служебные, должностные) обязанности или работу по гражданско-правовому договору и действует (обязан действовать) по заданию работодателя (заказчика) и под его контролем за безопасным ведением работ. В такой ситуации законным владельцем автомобиля будет не работник, а его работодатель (заказчик), поэтому обращаться с требованием о возмещении вреда нужно к нему (п. 1 ст. 1068, п. 1 ст. 1079 ГК РФ, п. 19 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1).

Водитель и собственник вместе могут возмещать вред, если:

автомобиль выбыл из законного владения собственника, который виноват в таком незаконном завладении автомобилем. В этом случае ответственность может быть возложена как на завладевшее автомобилем лицо, так и на законного владельца, в зависимости от степени их вины. Например, если законный владелец оставил автомобиль открытым на неохраняемой стоянке с ключами в замке зажигания (п. 2 ст. 1079 ГК РФ, п. 24 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1);

владелец передал водителю-виновнику автомобиль, хотя последний не имел права управления, о чем владелец заведомо знал при передаче ему транспортного средства (см. Позицию ВС РФ, СОЮ).

3. Как определить размер возмещения

По общему правилу виновник ДТП должен возместить вам вред в полном объеме (п. 1 ст. 1064 ГК РФ).

Рассчитайте размер убытков по правилам ст. 15 ГК РФ, то есть включите в них ущерб имуществу, расходы на восстановление и упущенную выгоду. В сумму убытков вы можете, например, включить:

стоимость восстановительных расходов на ремонт, в том числе расходы на новые комплектующие изделия (детали, узлы и агрегаты) без учета износа, если иное не установлено законом или договором (п. 13 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25, п. 5 Постановления Конституционного Суда РФ от 10.03.2017 N 6-П);

рыночную стоимость погибшего имущества за вычетом стоимости годных остатков;

утрату товарной стоимости (УТС);

расходы на эвакуацию автомобиля с места ДТП до места ремонта;

расходы на хранение поврежденного автомобиля;

расходы на экспертизу;

упущенную выгоду, например доход, который вы не получили по договору перевозки из-за простоя.

4. Когда и как нужно предъявлять претензию о возмещении вреда от ДТП

Если страховая компания не выплатила страховое возмещение из-за того, что виновник ДТП не вписан в полис ОСАГО, до подачи иска к страховщику нужно соблюсти досудебный порядок урегулирования.

Для споров с лицом, ответственным за причинение вреда, о возмещении убытков обязательный досудебный порядок не предусмотрен. Но до подачи иска можно направить претензию.

4.1. Как составить досудебную претензию к виновнику ДТП, если у него нет полиса ОСАГО

В законе нет требований к содержанию подобных претензий, поэтому вы можете составить ее произвольно.

Рекомендуем указать в претензии:

обстоятельства и причину ДТП. Например, виновник ДТП не справился с управлением и совершил наезд на ваше имущество. Для подтверждения его вины можно перечислить пункты Правил дорожного движения, которые были нарушены, а также указать, кого и по какой норме КоАП РФ привлекли к административной ответственности;

почему вы обращаетесь за возмещением напрямую к виновнику — поскольку его гражданская ответственность не застрахована. Сошлитесь на ст. 15, п. 1 ст. 1079 ГК РФ, п. 6 ст. 4 Закона об ОСАГО как на основание для обращения с требованием к причинителю вреда;

сумму вашего требования к лицу, ответственному за убытки, и из чего она состоит (расчет);

ваши предложения по урегулированию ситуации, например возможность рассрочки (если вы готовы ее предоставить) или возмещения в натуральной форме (ремонт вещи или иное).

Чтобы обосновать ваши требования, приложите к претензии копии документов, которые подтверждают вину ответственного лица (например, постановление по делу об административном правонарушении) и размер ваших убытков. Это могут быть отчет оценщика, смета, заказ-наряд, акт выполненных работ или оказанных услуг, платежные поручения и др.

4.2. Как составить досудебную претензию к виновнику ДТП, если страховой выплаты недостаточно

Составить ее можно так же, как составляют претензию к виновнику ДТП, если у него нет полиса ОСАГО. Но причина обращения к виновнику будет другой. Укажите в претензии, почему размера страховой выплаты недостаточно для возмещения ущерба. Например:

размер ущерба превышает страховую сумму по договору ОСАГО и поэтому не может быть полностью возмещен страховой компанией. В части возмещения вреда, причиненного имуществу, страховая сумма составляет 400 000 руб. (п. «б» ст. 7 Закона об ОСАГО). Укажите, в какой части причиненный ущерб не возмещен;

страховая компания не возместила упущенную выгоду, поскольку она не покрывается ОСАГО (пп. «б» п. 2 ст. 6 Закона об ОСАГО).

Сошлитесь на ст. 1072 ГК РФ как на основание для обращения с требованием к причинителю вреда.

Чтобы подтвердить недостаточность размера произведенной страховой выплаты, вы можете запросить в страховой компании копию акта о страховом случае и приложить ее к претензии. Страховщик обязан выдать вам этот документ не позднее 3 календарных дней (за исключением нерабочих праздничных) после получения требования об этом. В акте должен быть приведен расчет страхового возмещения и указан его размер (п. 4.23 Правил ОСАГО).

5. Как составить соглашение о добровольном возмещении вреда

В законе нет требований к содержанию подобных соглашений, поэтому вы можете составить его произвольно. Можно, в частности, указать:

когда и как причинен вред и чем это подтверждается;

что пострадало (какое ваше имущество);

сумму убытков, из чего она состоит и чем подтверждается;

сумму возмещения либо обязанность возместить вред в натуре (покрасить стену, отремонтировать бампер и т.д.);

срок исполнения обязательства ответственным лицом. Если вы договорились о рассрочке выплат, согласуйте график платежей (сумму и срок каждого платежа);

ответственность за несвоевременное возмещение (например, оговорите неустойку).

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 19.10.2021

КАК ВОЗМЕЩАЕТСЯ УЩЕРБ, ЕСЛИ ВИНОВНИК ДТП

НЕ ВПИСАН В ПОЛИС ОСАГО?

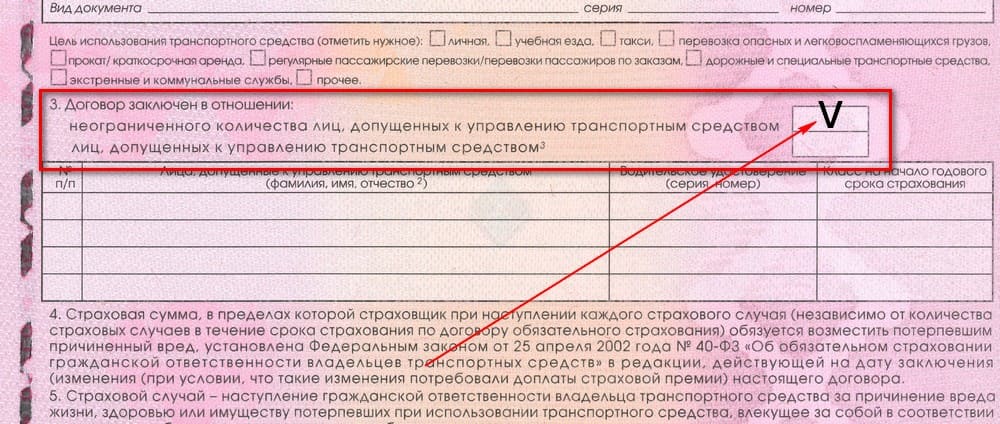

Порядок осуществления обязательного страхования предусматривает возможность заключения договора ОСАГО в отношении (п. 2 ст. 15 Закона от 25.04.2002 N 40-ФЗ):

— ограниченного круга лиц (когда указаны водители, допущенные к управлению транспортным средством);

— неограниченного круга лиц (когда ограничения по количеству лиц, допущенных к управлению транспортным средством, отсутствуют).

Если в полисе перечислены водители, допущенные к управлению транспортным средством, то расчет страховой премии производится по каждому водителю с учетом его возраста, водительского стажа, отсутствия или наличия страховых выплат (п. 2 ст. 9 Закона N 40-ФЗ). По всем этим показателям берутся наивысшие коэффициенты. При этом считается, что застрахована ответственность каждого водителя, который вписан в полис.

Если полис оформлен без ограничения круга лиц, допущенных к управлению автомобилем, то любой водитель может управлять автомобилем на законных основаниях. В данном случае ответственность любого водителя считается застрахованной.

Порядок возмещения ущерба, если виновник ДТП не вписан в полис

Если полис оформлен без ограничения круга лиц, допущенных к управлению автомобилем, то ответственность лица, причинившего вред, считается застрахованной и возмещение вреда осуществляется по полису ОСАГО.

Если в полисе указано ограниченное количество водителей, а виновник ДТП в этот список не входит, причинение вреда все равно является страховым случаем по договору ОСАГО (п. 2 ст. 6, п. 2 ст. 15 Закона N 40-ФЗ).

Потерпевшему следует обратиться за возмещением вреда в страховую компанию, а не к виновнику ДТП. Страховая компания не вправе отказать потерпевшему в возмещении вреда по договору ОСАГО на том основании, что виновник ДТП не вписан в полис ОСАГО (п. 2 ст. 6, пп. «д» п. 1 ст. 14 Закона N 40-ФЗ).

Если ущерб, причиненный транспортному средству потерпевшего, превышает сумму в 400 000 руб. с учетом износа или вред, причиненный здоровью потерпевшего, превышает сумму 160 000 руб. (для договоров ОСАГО, заключенных с 01.10.2014) или в 500 000 руб. (для договоров ОСАГО, заключенных с 01.04.2015), то указанные суммы возмещаются страховой компанией, а оставшаяся сумма ущерба должна быть возмещена виновником ДТП (ст. 7 Закона N 40-ФЗ).

Правовые последствия для виновника ДТП

Страховщик вправе предъявить к виновнику ДТП, не включенному в полис ОСАГО, регрессные требования на сумму, выплаченную потерпевшему (пп. «д» п. 1 ст. 14 Закона N 40-ФЗ).

Примечание. Принимая во внимание количество дел, рассматриваемых судами по регрессным искам, существует большая вероятность того, что такой иск будет предъявлен страховщиком к виновнику ДТП.

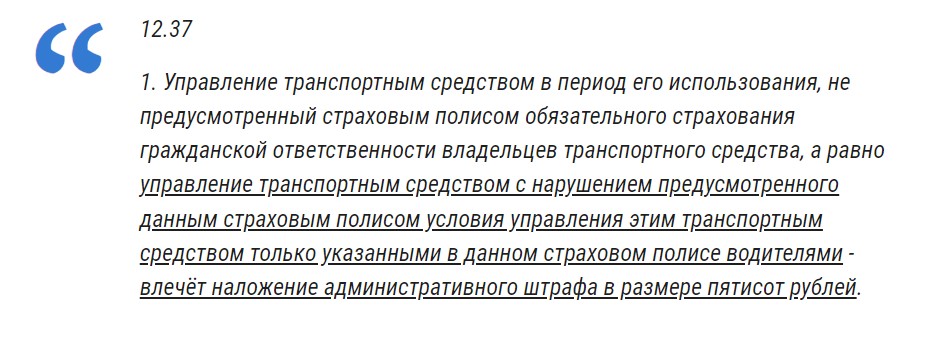

Кроме того, виновный водитель может быть привлечен к административной ответственности в виде штрафа в размере 500 руб., предусмотренной ч. 1 ст. 12.37 КоАП РФ.

Обратите внимание!

Если у владельца автомобиля возникла необходимость передать управление им лицу, не вписанному в полис ОСАГО, то владелец обязан незамедлительно в письменной форме сообщать об этом страховщику. При получении сообщения страховая компания вносит соответствующие изменения в страховой полис. При этом страховая компания вправе потребовать уплаты дополнительной страховой премии в соответствии со страховыми тарифами по обязательному страхованию соразмерно увеличению риска.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Страховка на авто: зачем она нужна и что дает

Когда человек приобретает для своего личного пользования автомобиль, то он принимает на себя определенную ответственность. Частично она подтверждена наличием у него водительских прав, которые подтверждают его право на управление транспортным средством.

-

Страховка на авто: зачем она нужна и что дает

-

Что будет, если не вписан в страховку

-

Штраф за невписанного в страховку человека

-

Кто должен оплачивать штраф

Но именно для вождения одних только прав недостаточно, нужно также иметь оформленный по всем правилам страховой полис ОСАГО.

ОСАГО – это полис обязательного страхования автогражданской ответственности водителей. Он нужен для того, чтобы застраховать ответственность автовладельца перед окружающими, и в случае ДТП компенсировать причиненный ущерб.

Для получения полиса, водитель заключает договор с определенной страховой компанией и выплачивает ей страховую премию. А страховщик, в свою очередь, обязуется при наступлении страхового случая возместить потерпевшей стороне причиненный вред их здоровью, жизни или имуществу.

Как происходит возмещение: если застрахованное лицо станет виновником ДТП, то именно его страховая компания выплачивают потерпевшему денежную компенсацию или проведет ремонт на сумму не более 400.000 рублей, точные суммы будут прописаны в условиях договора. Если же нужны будут еще расходы на лечение, то на эти цели выделяется до 500.000 рублей на каждого потерпевшего.

Согласно закону «Об обязательном страховании гражданской ответственности владельцев транспортных средств», наличие полиса ОСАГО обязательно для каждого автовладельца. Если у человека нет страхового полиса на автомобиль, то ему грозит штраф в размере 800 рублей (КоАП РФ Статья 12.37).

Что будет, если не вписан в страховку

Иногда происходят в жизни ситуации, когда автомобиль может понадобиться другому человеку. Например, супруге нужно срочно поехать по делам, или у соседа сломалось авто, и нужно забрать детей из школы, или коллега попросил его выручить на вечер, и дать машину для решения личных вопросов.

Ситуаций может быть великое множество, и конечно, владелец самостоятельно решать, доверять кому-то авто или нет. И если он все же решил свой автомобиль временно передать в управление другому человеку, то ему нужно знать про один важный момент – водитель, находящийся за рулем авто, должен иметь страховку.

Если обратиться к действующему законодательству, то прямого ответа на вопрос о том, нужно ли вписывать в полис всех, кто управляет автомобилем, нет. Но есть статьи и отдельные пункты, которые указывают на это косвенно. И если вы будете пренебрегать этим правилом, то последствия могут быть неприятными.

На что нужно ориентироваться:

- Пункт 1.1 Положения ЦБ РФ от 19.09.2014 N 431-П говорит о том, что договор ОСАГО заключается в отношении лиц, допущенных к управлению транспортным средством.

- Часть 1 статьи 4 закона «Об ОСАГО» требует от владельца транспортного средства покупать страховку на свой автомобиль в обязательном порядке.

- А 3 часть статьи 32 закона «Об ОСАГО» говорит о запрете езды на автомобиле, если эта обязанность по приобретению страхового полиса не исполнена.

У первого пункта есть одно исключение: оно не относится к полисам ОСАГО с неограниченным кругом лиц, допущенных к вождению авто. Если у вас именно такой полис, то вам не нужно никого туда дополнительно вписывать, можно свободно отдавать свое авто друзьям, родственникам, коллегам и т.д.

Если же у владельца машины стандартный полис на него самого, и он не вписывает в страховку того человека, которому он доверяет вождение своего авто, то он совершает административное правонарушение, и должен понести за это соответствующее наказание. А именно – заплатить штраф.

Могут ли быть более неприятные и ощутимые последствия? Да, если человек за рулем будет пьян или попадет в аварию. Потому как ему сначала сотрудники ГИБДД выпишут штраф за отсутствие в страховке водителя, а потом и страховая компания будет взыскивать выплаченную сумму потерпевшей стороне с виновника ДТП.

В этом случае страховая компания получит право регрессивного требования к виновному лицу в аварии, которое прописано в 1 статье 14 Федерального закона «Об ОСАГО». И здесь уже речь может пойти об убытках в сотни тысяч или даже миллионов рублей, потому как запчасти на авто сейчас очень дорогостоящие, и их ремонт влетает в копеечку.

Штраф за невписанного в страховку человека

Самый главный вопрос: какой будет штраф, если человек за рулем не вписан в страховку? Он будет один для всех: ровно 500 рублей. Причем брать его будут сотрудники ГИБДД за каждый факт начала движения на машине, в соответствие с первой частью статьи 12.37 КоАП РФ.

Данный штраф можно будет заплатить со скидкой в размере 50%, и фактически оплатить только 250 рублей. Дисконт будет действовать в течение 20 дней с даты вынесения постановления сотрудниками ГИБДД. Рекомендуем периодически проверять свое авто на штрафы, чтобы не накопить задолженность.

Как воспользоваться скидкой? Проще всего воспользоваться официальным сайтом ГИБДД или порталом Госуслуги, если у вас есть здесь подтвержденная учетная запись. Также можно воспользоваться услугами банков, платежных терминалов или онлайн-сервисов, которые считывают из базы ГИБДД штрафы и предоставляют пользователю возможность провести оплату со скидкой.

Важно, что помимо уплаты штрафа других санкций на водителя накладывать не будут. То есть его автомобиль не эвакуируют на штрафную стоянку, номера не снимут, ограничения на право управления транспортным средством тоже не будут накладывать. Все, что вам нужно – это просто оплатить от 250 до 500 рублей за факт управления авто без страхового полиса, и всё.

Кто должен оплачивать штраф

Когда человек не вписан в страховку, и задается вопросом о том, а сколько будет штраф, нужно понимать, что ситуации бывают разные. Будут ли разные санкции в зависимости от того, что штраф был получен без владельца, или он сидел в машине, и есть ли в принципе штраф за езду без страховки на чужой машине?

Давайте по порядку:

- Даже если на автомобиль есть страховка ОСАГО, но за рулем находится другой человек, который не вписан в страховку, штраф все равно будет.

- Если в автомобиле находится сам владелец машины и у него есть страховка, но он находится на пассажирском сидении, платить все равно нужно.

- Если вы передвигаетесь на чужом авто даже при наличии доверенности, но вы не вписаны в страховку, вам выпишут штраф при проверке полиса.

- Штраф выписывают на человека, который находится за рулем, вне зависимости от того кому принадлежит машина и кто фактически ею пользуется. То есть кто нарушил законодательство, тот и несёт ответственность.

Можно ли в принципе посадить за руль другого человека, есть ли за это штраф? Нет, отдельной меры ответственности за это нет. Поэтому если вам не встретится на пути сотрудник ГИБДД, который проверит страховку и выявит факт нарушения, то никаких дополнительных последствий не будет.

Но если вы заранее узнаете о том, что вам на какое-то время нужно будет передать авто другому человеку, рекомендуем вам обратиться к представителю вашей страховой компании, и написать заявление для включения еще одного человека в полис. Страховщик внесет изменения в действующий полис, и произведет перерасчет ОСАГО, если это нужно.

Частые вопросы

Сколько штраф, если не вписан в страховку?

Если водитель не вписан в страховку, то ля него штраф составит 500 рублей. Можно сэкономить 50%, если оплатить штраф в первые 20 дней с даты вынесения постановления.

Кто будет платить штраф?

Тот человек, который на момент проверки находился за рулем авто.

Наказывается ли передача управления ТС лицу, не вписанному в страховку?

Нет, за это нет отдельной меры ответственности.

Можно ли ездить на чужой машине, если не вписан в страховку?

Можно, но если вас остановит сотрудник ГИБДД и проверит страховку, вам выпишут штраф.

Если страховки на автомобиль нет совсем, какой штраф?

Если страхового полиса на машину совсем нет, то штраф составит 800 рублей.

Комментарии: 3

Виновник ДТП не вписан в страховой полис — получит ли пострадавший компенсацию

Комментарии: 125.02.2021

Страховой полис ОСАГО — документ, с оформлением которого сталкивается каждый автомобилист. Сегодня правила в России запрещают эксплуатировать транспортное средство без оформленного полиса. За игнорирование данного требования нарушитель подвергается наказанию в виде штрафа. Однако, даже это не самый важный вопрос, который связан со страховкой.

Напомним, что всего в России предусмотрено 2 варианта оформления страхового полиса ОСАГО. Владелец автомобиля либо указывает данные лиц, которые будут управлять данным транспортным средством, либо приобретает не ограниченную страховку. В последнем случае садиться за руль авто может любой человек, у которого есть водительское удостоверение. Если же рассматривать первый вариант, процедура оформления тоже не представляет сложности — в списке указываются водители, допущенные к управлению ТС. При этом стоимость страхового полиса будет зависеть от данных каждого автомобилиста — стаж, возраст и прочее. По всем критериям в расчет берут максимальный коэффициент. Суть такого полиса состоит в том, что страхуется ответственность только тех водителей, которые вписаны. Открытая страховка предполагает, что ответственность каждого, кто будет садиться за руль данного транспорта, застрахована.

На практике часто возникает случай, когда после дорожно-транспортного происшествия выясняется, что водитель не был вписан в ограниченную страховку. Как поступать в такой ситуации? Если после аварии виновник предъявит страховой полис, который оформлен без ограничений, никаких проблем возникать не должно — его ответственность застрахована. Если же у страховки есть ограничения и управлять ТС может определенный круг лиц, в который не ходит виновник, то ситуация немного усложняется. В таком случае страховая компания все равно возьмет на себя ответственность и произведет все выплаты пострадавшей стороне. Потерпевший для этого должен обратиться к страховщику. На месте пострадавшего не стоит переживать о том, что страховая не выплатит компенсацию только из-за того, что виновника ДТП нет в списке страховки. По правилам ОСАГО в таком случае отказ не предусмотрен.

Если размер ущерба, полученный в момент ДТП, превышает 120 000 рублей, вред, нанесенный здоровью, — более 160 000 рублей, то потерпевший может подать требование в отношении виновника. Точно таким образом можно поступить, если в аварии пострадало несколько человек, а лимита страховой выплаты недостаточно для покрытия ущерба. А теперь рассмотрим, каковы последствия для виновника в ДТП, который не вписан в страховой полис. Страховая компания выплатит за него компенсацию пострадавшей стороне, но после подаст в суд для взыскания денежных средств с виновника. Кроме финансовых потерь, автомобилист может понести и административное наказание.

Итог. Если ДТП произошло по вине водителя, который не вписан в страховой полис, пострадавший все равно получит компенсацию от страховой. Но последняя имеет право взыскать с виновника сумму компенсации.

оцените материал

-

👍

3

-

😄

0

-

😲

0

-

😡

0

-

😥

0

Напомним о существовавшей до сих пор судебной практике. Если авария происходила по вине водителя, который управлял застрахованным автомобилем, но сам при этом не значился в полисе, то ущерб обязан был компенсировать страховщик. Это правило распространялось и на добровольное КАСКО, и на обязательное ОСАГО. Уже потом страховщик предъявлял регрессные требования водителю, который был за рулем в момент аварии, но не был вписан в полис.

В ОСАГО все останется по-прежнему. Ведь правила установлены федеральным законом: страховщик заплатит, но потом взыщет ущерб с виновника

Причем такой порядок прописан в законе об ОСАГО. А для добровольного КАСКО законы не писаны. И в каждом случае судьям приходилось руководствоваться не законами, а общепринятой судебной практикой.

Так, по КАСКО страховщик должен был платить собственнику автомобиля в любом случае. Даже если за рулем в момент аварии был не вписанный в полис гражданин. Это установлено постановлением Пленума Верховного суда № 20, принятого еще в 2013 году.

Однако в данной ситуации Верховный суд решил иначе. Итак, некто Беляков А.В. попал в аварию. Собственник машины Беляков В.Ю. обратился в страховую компанию за выплатой. Благо, машина застрахована по КАСКО. Но вот беда: если в полис ОСАГО были вписаны все Беляковы, то в полис КАСКО — только собственник автомобиля Беляков В.Ю. По этой причине страховщик решил, что страхового случая не наступило. Машина пострадала, но за рулем был человек, на которого страховка не распространялась.

Однако районный суд требования собственника автомобиля частично удовлетворил. Это решение поддержал и областной суд. Причем оба суда ссылались на постановление Пленума ВС. Но, разбирая это дело, Верховный суд пришел к совершенно другим выводам. И это решение удивило юристов.

В договоре КАСКО допущенным к управлению указан только Беляков В.Ю. Он, заключив договор добровольного страхования, самостоятельно определил круг лиц, допущенных к управлению транспортом.

Дорожно-транспортное происшествие произошло в результате наезда на железнодорожную плиту автомобилем под управлением Белякова А.В., который не указан в договоре добровольного страхования в качестве лица, допущенного к управлению автомобилем. Что исключало отнесение причиненного ущерба в результате произошедшего происшествия к перечню страховых случаев, согласованному сторонами.

То обстоятельство, что Беляков А.В. был включен в полис ОСАГО, правового значения для настоящего спора не имеет, поскольку истцом были заявлены требования, вытекающие не из договора ОСАГО, а из договора добровольного страхования.

Кроме того, суды ошибочно сослались на положения статей 963, 964 Гражданского кодекса Российской Федерации, регламентирующие основания освобождения страховщика от выплаты страхового возмещения, указал Верховный суд.

Судами не было учтено, что положения указанных статей предусматривают случаи освобождения страховщика от выплаты страхового возмещения в тех ситуациях, когда страховой случай наступил.

Однако в настоящем споре с учетом условий конкретного договора добровольного страхования страховой случай не наступил. Поэтому страховщик автовладельцу не должен.

Как пояснили «РГ» в Российском союзе автостраховщиков, после этого решения Верховного суда изменится судебная практика в КАСКО. В ОСАГО все останется по-прежнему. Ведь правила установлены федеральным законом. То есть страховщик заплатит, но потом взыщет с незастрахованного виновника аварии.

.jpg)