Финансовая устойчивость – это важнейший показатель, отражающий степень финансовой независимости компании, а также платежеспособность. Существуют различные ее типы, дающие представление о состоянии предприятия: от абсолютно устойчивого до кризисного.

Важным направлением оценки деятельности любого экономического субъекта является финансовая устойчивость, которая отражает сбалансированность финансовых потоков организации и возможность свободного маневрирования ими. Непосредственное влияние на финансовую устойчивость экономического субъекта оказывает финансовый результат, поскольку прибыль создает гарантии дальнейшего существования и развития организации как в долгосрочной, так и в краткосрочной перспективе, что свидетельствует об актуальности данной тематики исследования. Какая имеется взаимосвязь финансового результата и финансовой устойчивости хозяйствующего субъекта в контексте финансового управления?

Посмотреть ответ

Основные понятия

При определении финансовой устойчивости используются следующие термины:

- Степень независимости. Найти ее можно путем установления соотношения разных статей актива и пассива, зафиксированных в бухбалансе.

- Структура пассива. Ее анализ помогает понять источники неустойчивости компании. Это крайне важно, так как помогает решить проблему неплатежеспособности путем исключения негативных факторов. К примеру, к ним относится неправильное управление собственным капиталом, большой объем заемных средств.

- Собственные оборотные средства. Это те средства, которыми компания имеет право распоряжаться. Источник их образования – ресурсы организации. К примеру, прибыль от основной деятельности.

- Заемные оборотные средства. Это кредиты, займы, долги перед кредиторами, различные пассивы. Большинство компаний берет займы. Однако их не должно быть слишком много, так как это ведет к зависимости от кредиторов.

- Долгосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в долгосрочной перспективе.

- Краткосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в краткосрочной перспективе. При этом используются, как правило, оборотные активы.

- Собственные ресурсы. К ним относится акционерный капитал, нераспределенная прибыль, а также отчисления по амортизации.

Как проводить анализ финансовой устойчивости компаний на основе моделей прогнозирования банкротства?

Достаточная устойчивость обеспечивается в том случае, если компания достигает максимальных результатов при минимальных тратах. Затраты уменьшаются за счет оптимизации перечня источников образования активов. Обращают внимание на структуру оборотных средств. Она представляет собой соотношение займов и собственных средств.

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Вопрос: Каков порядок предоставления участником ВЭД сведений, подтверждающих финансовую устойчивость участника ВЭД?

Посмотреть ответ

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер МПЗ превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Вопрос: Какие существуют аналитические возможности у консолидированной отчетности для характеристики финансовой устойчивости?

Посмотреть ответ

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

К СВЕДЕНИЮ! Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты.

Какие характеристики определяют тип финансовой устойчивости

Параметры, на основании которых определяется устойчивость компании:

- Статус организации на финансовом рынке.

- Конкурентоспособность фирмы.

- Спрос на продукцию.

- Рейтинг в деловой среде.

- Зависимость от кредиторов и инвесторов.

- Масштаб издержек производства.

- Соотношение издержек доходности деятельности.

- Наличие дебиторов, которые не могут выплатить задолженность перед компанией.

- Размер уставного капитала, который был выплачен.

- Результативность проводимых операций.

- Имущественный потенциал.

- Соотношение внеоборотных и оборотных активов.

- Профессионализм сотрудников.

Практически каждый показатель является относительным. Анализировать его нужно с учетом зависимости от прочих значений. К примеру, размер издержек при производстве большой. Однако само по себе это ничего не значит. Если доходность от деятельности большая, то высокие издержки – норма. Также ни о чем не говорят большие задолженности перед кредиторами. Этот анализ нужно анализировать вкупе с размером собственных средств компании.

К СВЕДЕНИЮ! Анализ значений финансовой устойчивости выполняется на основании сведений из бухгалтерской отчетности. В частности, имеются в виду формы №1 и №5. Могут также использоваться прочие документы.

46. Ключевым звеном в маркетинге является …

*товар

*покупатель

*услуги

47. Дисконтированный срок окупаемости измеряется в …

*годах

*процентах

*условных единицах

48. В городе N расположена частная картинная галерея. Она организует выставки работ российских художников, в том числе выпускников и учащихся художественных школ и училищ. Основной доход галереи формируется за счет продажи билетов на выставки, организации тематических художественных мероприятий, продажи картин. В галерее действует система льгот – для социально уязвимых граждан посещение любых выставок является бесплатным. Все сотрудники галереи не относятся к социально уязвимым категориям граждан.

Может ли эта галерея быть отнесена к субъектам социального предпринимательства?

*Не может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» не рассматривает культурно-просветительскую деятельность частных предприятий и организаций как деятельность, направленную на достижение общественно-полезных целей и способствующую решению социальных проблем общества.

*Не может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» предполагает обязательное трудоустройство социально незащищенных граждан и по итогам предыдущего календарного года среднесписочная численность лиц, относящихся к любой из таких категорий, среди работников должна составлять не менее пятидесяти процентов, а доля расходов на оплату труда лиц, относящихся к любой из таких категорий, в расходах на оплату труда должна составлять не менее двадцати пяти процентов.

*Может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» рассматривает такую культурно-просветительскую деятельность, как деятельность, направленную на достижение общественно полезных целей и способствующую решению социальных проблем общества

49. Финансовая устойчивость бизнес-модели «Занятость» достигается, как правило, за счет …

*оплаты благополучателями размещения информации о своих продуктах на открытом рынке через интернет-сообщества

*получения дохода от продажи товаров или предоставления услуг на открытом рынке

*взносов благополучателей

50. Согласно модели маркетинга по В. Камакуре, к получению ценностей, в частности, относят …

С этим файлом связано 4 файл(ов). Среди них: Отчет по практике Калабин А.Ю..DOCX, kursovaya (1).docx, Коммерческое предложение.pdf, ПРАЙС ПОБЕДА 18.07.docx.

С этим файлом связано 4 файл(ов). Среди них: Отчет по практике Калабин А.Ю..DOCX, kursovaya (1).docx, Коммерческое предложение.pdf, ПРАЙС ПОБЕДА 18.07.docx.

Показать все связанные файлы

Подборка по базе: Боевой устав Сухопутных Войск Часть 3.docx, Финансовый менеджмент, 1 часть.docx, ПРИМЕР ( ИССЛЕДОВАТЕЛЬСКАЯ ЧАСТЬ ).docx, Практическая работа №2 часть 3.docx, Практическая работа 2 часть 1 Тулупова Ю.А..docx, М-5, часть 2, глава 4, урок 132.doc, анг часть4.docx, практическая работа 2 часть 1.docx, Математика 10 класс 1 часть.pdf, fbddc6e6-9ef2-478a-b8e8-4c85f86c120eРаспечатываемая часть заявле

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

1. … это та часть прибыли, которая остается у предприятия после уплаты всех

налогов и обязательств и используется на нужды предприятия (развитие

производства, социальные сети и т.д.)

*Чистая прибыль/убыток (или прибыль к распределению) за отчетный период

*Валовая прибыль

*Прибыль/убыток от реализации продукции

*Прибыль до налогообложения (или балансовая, бухгалтерская прибыль)

2. Валовая прибыль – это показатель …

*эффективности всей хозяйственной деятельности предприятия

*эффективности производства

*основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции

3. В системе заинтересованных сторон … – это физические лица,

персонифицирующие социальную проблему, на смягчение или решение которой

направлена деятельность конкретного субъекта социального предпринимательства

*индивидуальные доноры

*благополучатели

*потребители

*волонтеры

4. Цели, как правило, должны достигаться в период до … лет и пересматриваться по

мере реализации и/или существенных изменений среды ведения бизнеса

*трех двух

*пяти

*семи

5. Предприниматель решил запустить стартап в сфере социального

предпринимательства. Он очень детально проработал решение социальной

проблемы (помощь в трудоустройстве выпускников детских домов в возрасте до 23

лет), однако так увлекся планированием социальных результатов, что не

предусмотрел, каким образом предприятие будет получать доход. Что вы

порекомендуете предпринимателю?

*Социальному предприятию не нужно продумывать коммерческую составляющую – все его доходы составляют гранты, призы с конкурсов социальных проектов. В крайнем случае социальное предприятие может обратиться за помощью к фондам, поддерживающим развитие социального предпринимательства.

*О коммерческой составляющей можно подумать и позже – все расходы по запуску стартапа и развитию нового социального предприятия можно будет покрыть за счет государственных субсидий, это предусмотрено мерами поддержки социального предпринимательства. На стадии стартапа наиболее важным является продумывание способов решения социальной проблемы.

*Предпринимателю можно порекомендовать привести в баланс коммерческую и социальную составляющие деятельности стартапа еще на предстартовой стадии – если социальное предприятие не достигнет финансовой самостоятельности и финансовой устойчивости, оно может нести убытки и в результате обанкротиться. Финансовая самостоятельность и самоокупаемость важны для социального предприятия, как и для любого другого.

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

6. Согласно п. 1 ст. 50 Гражданского кодекса РФ, юридическими лицами признаются

…

*специалисты, работающие в области юриспруденции

*юридические организации

*коммерческие организации

*некоммерческие организации

7. В рамках бизнес-модели «Доступ к товару/услуге» благополучатель, готовый

заплатить за товар/услугу, находится в … цепочки создания ценности, выступая

источником дохода для субъекта

*начале

*середине

*конце

8. В системе заинтересованных сторон … – это физические лица, оказывающие

финансовую (как правило, безвозмездную) поддержку социальному

предпринимательству

*собственники

*покупатели

*индивидуальные доноры

*волонтеры

9. … имеет два возможных варианта построения: последовательный и

параллельный

* Цель

*Миссия

*Видение

10. … это сумма прибыли/убытка предприятия от реализации всех видов продукции

предприятия (услуг, работ, имущества), а также доходов от внереализационных

операций (за вычетом суммы расходов по ним)

*Прибыль/убыток от реализации продукции

*Прибыль до налогообложения (или балансовая, бухгалтерская прибыль)

*Валовая прибыль

*Чистая прибыль/убыток (или прибыль к распределению за отчетный период)

11. Согласно модели маркетинга по В. Камакуре, реклама является одним из

элементов … ценности

*выбора

*получения

*коммуницирования

12. Федеральный закон N 442-ФЗ «Об основах социального обслуживания граждан в

Российской Федерации» был принят в …

*1998 г.

*2003 г.

*2007 г.

*2013 г.

13. Концепция маркетинга – предельно концентрированное изложение базовых

результатов маркетинга компании на момент … разработки плана

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

*начала

*конца

*текущей

14. Строительная компания общество с ограниченной ответственностью (ООО)

«Бетономешалка» раз в месяц проводит акцию – компания делает бесплатный

ремонт одиноким пенсионерам. Особое внимание компания уделяет ветеранам

Великой Отечественной войны – им компания помогает вне очереди. Все работы

выполняются силами компании и за ее счет, никаких доходов от выполнения этих

заказов компания не получает. Цель этой деятельности – улучшение жилищных

условий одиноких пожилых людей. Можно ли отнести ООО «Бетономешалка» к

субъектам социального предпринимательства?

*Нельзя, потому что предприятие не получает доход от деятельности, направленной на решение социальной проблемы, деятельность по улучшению жилищных условий одиноких пожилых людей не является основной деятельностью ООО «Бетономешалка».

Эту деятельность можно отнести к корпоративной социальной ответственности.

*Можно, так как ООО «Бетономешалка» решает социальную проблему и несет социальную миссию – улучшение жилищных условий одиноких пожилых людей. Наличие социальной миссии является основной характеристикой субъекта социального предпринимательства.

*Можно, так как ООО «Бетономешалка» оказывает услуги социально незащищенной категории граждан, что соответствует Федеральному закону от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие».

15. Гражданин вправе заниматься предпринимательством с момента …

*государственной регистрации

*заключения предпринимательской сделки

*получения лицензии

16. В состав внеоборотных активов, в частности, входят …

*производственные запасы

*дебиторская задолженность

*краткосрочные финансовые вложения

*нематериальные и материальные природные поисковые активы, которые относятся к эксплуатации природных ресурсов

17. В бизнес-модели … субъект социального предпринимательства выступает в

качестве посредника между благополучателем и покупателем, реализовывая

основную цель обеспечение доступа к рынку информации о благополучателе

* «Платформа»

* «Доступ к рынку»

* «Занятость»

* «Доступ к товару/услуге»

* «Благотворительность»

18. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от

прочих краткосрочных или долгосрочных долговых инструментов являются

примером денежных потоков от …

*текущей деятельности

*инвестиционной деятельности

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

*финансовой деятельности

19. Неверно, что в рамках семи основных сфер маркетинга можно проанализировать

…

*потребителей

*товары/услуги

*конкурентов

*дистрибуцию

*цены

20. Предприниматель думает, какую организационно-правовую форму для

социального предприятия ему следует выбрать. Больше всего его волнует, что, если

он выберет неподходящую организационно-правовую форму ведения бизнеса, ему не

удастся получить статус социального предприятия. Как предпринимателю решить

эту задачу?

*Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» не предусматривает никаких ограничений по организационно-правовым формам социальных предприятий. Главное, чтобы предприятие было субъектом малого и среднего предпринимательства (МСП) – предприниматель может выбрать любую организационно-правовую форму, наиболее выгодную для его проекта.

*Предприниматель в этом случае может выбрать только организационно-правовую форму

«индивидуальный предприниматель» (ИП), так как Федеральный закон от 26.07.2019 №N

245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» предусматривает ограничения по размеру предприятия, а ИП – единственная организационно-правовая форма, которая этим ограничениям может соответствовать.

*Предпринимателю следует выбрать организационно-правовую форму «общество с ограниченной ответственностью» (ООО), так как социальному предприятию в любом случае придется привлекать инвестиции на развитие, а в случае с организационно- правовой формой «индивидуальный предприниматель» у него не будет такой возможности. Организационно-правовые формы «акционерное общество» (АО) и

«публичное акционерное общество» (ПАО) не подходят, потому что предприятия, имеющие эту организационно-правовую форму, не могут быть субъектами малого и среднего бизнеса, что предусмотрено Федеральным законом 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие».

21. Неверно, что, согласно мнению А. Остервальдера и И. Пинье, к основным

компонентам бизнес-модели, в частности, относят …

*ключевые виды деятельности

*потоки поступления доходов

*каналы взаимосвязи с потребителями

*взаимоотношения с конкурентами

22. … показывает, насколько в денежных единицах дисконтированные притоки

превысят первоначальные инвестиции

*Дисконтированный период окупаемости

*Чистая приведенная стоимость

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

*Внутренняя норма доходности

23. … представляет собой утверждение о том, на какие действия ориентирован

проект, каково их предназначение, как именно будут осуществляться движения в

направлении видения

Миссия

24. В зависимости от масштабов деятельности компании система продаж может быть

построена по …, клиентскому или товарному принципу

*ценовому

*сезонному

*потребительскому

*территориальному

25. В узком значении под термином «дистрибуция» подразумевают … системы

продаж

*только «внешнюю» часть

*только «внутреннюю» часть

*как «внутреннюю» часть, так и «внешнюю» часть

26. В штате фирмы, занимающейся производством текстильной продукции,

работают 40 сотрудников. 23 сотрудника – люди с ограниченными возможностями.

Доля расходов по оплате труда, приходящаяся на этих сотрудников, составляет 40 %

от общего фонда оплаты труда. На протяжении 3 лет состав сотрудников и структура

фонда оплаты труда не изменялась. Фирма является субъектом малого бизнеса.

Может ли данная фирма претендовать на получение статуса социального

предприятия?

*Может, так как в соответствии с ст. 1 Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» субъект малого или среднего предпринимательства, который обеспечивает занятость социально незащищенных категорий граждан при условии, что по итогам предыдущего календарного года среднесписочная численность лиц, относящихся к любой из таких категорий (одной или нескольким таким категориям), среди работников субъекта малого или среднего предпринимательства составляет не менее пятидесяти процентов (но не менее двух лиц, относящихся к таким категориям), а доля расходов на оплату труда лиц, относящихся к любой из таких категорий (одной или нескольким таким категориям), в расходах на оплату труда составляет не менее двадцати пяти процентов, может получить статус социального предприятия.

*Не может, так как основной вид экономической деятельности этого субъекта предпринимательства не является направленным на достижение общественно полезных целей и способствующим решению социальных проблем общества, и не входит в перечень видов деятельности, закрепленный в Федеральном законе от 26.07.2019 № 245-

ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие». Также не соблюдено условие, что доля доходов от осуществления такой деятельности (видов такой деятельности) по итогам предыдущего календарного года должна составлять не менее пятидесяти процентов в общем объеме доходов субъекта малого или среднего предпринимательства, а доля полученной субъектом малого или среднего предпринимательства чистой прибыли за предшествующий календарный год,

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза направленная на осуществление такой деятельности (видов такой деятельности) в текущем календарном году, должна составлять не менее пятидесяти процентов от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год).

*Не может, так как в соответствии с Федеральным законом от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» социальным предприятием может считаться только субъект малого или среднего предпринимательства, который осуществляет деятельность по производству товаров

(работ, услуг), предназначенных для социально незащищенных граждан, в целях создания для них условий, позволяющих преодолеть или компенсировать ограничения их жизнедеятельности, а также возможностей участвовать наравне с другими гражданами в жизни общества при условии, что доля доходов от осуществления такой деятельности

(видов такой деятельности) по итогам предыдущего календарного года составляет не менее пятидесяти процентов в общем объеме доходов субъекта малого или среднего предпринимательства, а доля полученной субъектом малого или среднего предпринимательства чистой прибыли за предшествующий календарный год, направленная на осуществление такой деятельности (видов такой деятельности) в текущем календарном году, составляет не менее пятидесяти процентов от размера указанной прибыли (в случае наличия чистой прибыли за предшествующий календарный год).

27. Говоря о семи основных сферах маркетинга, можно утверждать, что

проанализировать можно …

*покупателей

*цены

* конкурентов

*дистрибуцию

28.… задолженность это задолженность третьих лиц перед компанией, которая

возникает в ходе нормальной хозяйственной деятельности

Дебиторская

29. Индекс прибыльности …

*измеряется в годах

*измеряется в процентах

*является безразмерной величиной

30. Компания, специализирующаяся на торговле строительными материалами,

принимает на работу людей из социально незащищенных категорий граждан: на

данный момент на предприятии работают 10 человек, имеющих неснятую или

непогашенную судимость. Всего на предприятии работает 50 человек. Является ли

эта компания социальным предприятием?

*Да, так как компания трудоустраивает социально уязвимых граждан, перечисленных в перечне категорий социально незащищенных граждан в Федеральном законе от 26.07.2019

№ 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие».

*Нет, так как доля работающих на предприятии социально уязвимых граждан составляет менее 50 % от общего количества сотрудников, что не соответствует Федеральному закону от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие»

*Нет, так как граждане, имеющие неснятую или непогашенную судимость, не относятся к социально незащищенным категориям граждан, что противоречит требованиям

Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие».

31. На третьем этапе развития маркетинга как модели становления и развития

субъекта социального предпринимательства в центре внимания маркетинга

главенствующей была роль …

*сервиса как комплекса услуг, которым сопровождались новые товары/услуги, появляющиеся на рынке

* «клиентоориентированности»

*товара как такового в качестве основы существования, выживания и развития компании

*сферы продаж как мощного развития сбытовых и дистрибьюторских систем

32. Небольшая компания специализируется на производстве эксклюзивных платков

ручной работы категории «премиум». Отличительной особенностью компании

является то, что все сотрудники производства – пенсионеры. На производстве

работают 7 пенсионерок. Все они являются штатными сотрудниками. Кроме

сотрудниц производства штатным сотрудником является генеральный директор.

Большая часть фонда оплаты труда приходится на оплату труда мастериц. Еще 10

человек (рекламщик, SMM-менеджер, бухгалтер, дизайнер, фотограф, курьеры,

уборщица) работают на аутсорсинге и не являются социально незащищенными

гражданами. Может ли эта компания быть отнесена к социальным предприятиям?

*Может, так как соблюдено требование Федерального закона от 26.07.2019

№ 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» об обеспечении социально незащищенных категорий граждан – более 50 % сотрудников являются социально уязвимыми гражданами, на оплату труда которых приходится более 25 %

Фонда оплаты труда (ФОТ)

*Не может, так как на предприятие работают только 7 социально незащищенных граждан, а остальные 11 таковыми не являются. Соответственно это нарушение требований

Федерального закона от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие»: на предприятии работает менее 50 % сотрудников из социально незащищенных категорий.

*Не может, так как в соответствии с Федеральным законом от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» социальным предприятием может считаться только субъект предпринимательства, который осуществляет деятельность по производству товаров (работ, услуг), предназначенных для социально незащищенных граждан, а платки категории «премиум» к такой продукции не относятся.

33. Неверно, что к доходам относятся …

*штрафы, пенни, неустойки за нарушение условий договоров

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

*активы, полученные безвозмездно

*суммы налога на добавленную стоимость

*поступления по договорам комиссии

34. Определение предпринимательской деятельности содержится в …

*Уголовном кодексе РФ

*Гражданском кодексе РФ

*Трудовом кодексе РФ

35. Предприниматель, несколько лет успешно управляющий социальным бизнесом,

задумался о том, чтобы развить свой проект. На данный момент это небольшая

коммерчески успешная сеть мастерских по ремонту обуви и сумок; сотрудники

мастерских – социально уязвимые граждане. Предприниматель решает

воспользоваться инструментами планирования для разработки стратегии развития

проекта. Помогите предпринимателю выбрать подходящие инструменты

планирования.

*Подходящий для этого инструмент планирования – дорожная карта развития

(визуализация стратегии развития проекта, в которой отражаются основные вехи, риски, важные для реализации моменты).

*Подходящий для этого инструмент планирования – диаграмма Ганта, которая используется для иллюстрации плана, графика работ по какому-либо проекту.

*Подходящий для этого инструмент планирования – организационная структура предприятия (схематическое изображение состава и иерархии подразделений предприятия).

36. Предприниматель собирается запустить стартап в сфере социального

предпринимательства. Суть его бизнес-идеи заключается в том, что с помощью

онлайн-платформы стартап будет находить клиентов для фрилансеров с

ограниченными возможностями, а также продвигать продукцию, производимую

социально незащищенными гражданами. Коммерческая составляющая будет

заключаться в комиссии за посреднические и рекламные услуги. Подходит ли

данная бизнес-идея для социального предпринимательства в соответствии с

требованиями законодательства?

*Не подходит, так как в соответствии с Федеральным законом от 26.07.2019

№ 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» социальным предприятием может считаться только субъект малого или среднего предпринимательства, который осуществляет деятельность по производству товаров

(работ, услуг), предназначенных для социально незащищенных граждан, посреднические услуги такого рода законом не предусмотрены.

*Подходит, так как в соответствии с Федеральным законом от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» субъект малого или среднего предпринимательства, который обеспечивает реализацию производимых социально незащищенными гражданами товаров (работ, услуг), может получить статус социального предприятия. Услуги, предлагаемые стартапом, как раз подходят под данную категорию.

*Не подходит, так как в соответствии с Федеральным законом от 26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

«социальное предпринимательство», «социальное предприятие», социальным предприятием может считаться только субъект малого или среднего предпринимательства, который осуществляет деятельность по производству товаров

(работ, услуг), предназначенных для социально незащищенных граждан, в целях создания для них условий, позволяющих преодолеть или компенсировать ограничения их жизнедеятельности, а также возможностей участвовать наравне с другими гражданами в жизни общества.

37. Примером потоков денежных средств от текущей деятельности, в частности,

могут служить …

*выплаты поставщикам товаров/услуг

*поступления от продажи акций других компаний, а также долей в совместных предприятиях

*выплаты собственникам при выкупе или погашении акций компании

*выплаты арендатором в погашение обязательств по финансовой аренде

38. Согласно классификации расходов организации, признаку «объем производства

(реализации)» соответствуют … расходы

*постоянные и переменные

*прямые и косвенные

*материальные, трудовые, денежные и амортизационные

*прогнозные, плановые и фактические

39. Согласно модели маркетинга по В. Камакуре, к стратегическому маркетингу

относят … ценностей

*«доставку»

*определение

*создание

40. Согласно практическому пособию по социальному предпринимательству К.

Дардена-Филлипса, в формулировке миссии должно быть не более … слов

*тридцати

*сорока

*пятидесяти пяти

41. Согласно классическому определению Г. Чесборо, под бизнес-моделью компании

понимается способ, который компания использует для …

*создания ценностей и получения прибыли

*продвижения товародвижения

*рекламы компании

*привлечения потенциальных потребителей

42. Согласно этапам развития маркетинга, на первом этапе как в работе разных

компаний, так и в центре внимания маркетинга главенствующей была роль …

* «клиентоориентированности»

*сервиса как комплекса услуг, которым сопровождались новые товары/услуги, появляющиеся на рынке

*товара как такового в качестве основы существования, выживания и развития компании

*сферы продаж как мощного развития сбытовых и дистрибьюторских систем

43. Фирма, которая производит и реализует медицинскую технику, ортопедические

изделия и технические средства, предназначенные для реабилитации после

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

несложных спортивных травм, подала документы на получение статуса социального

предприятия, так как этот вид деятельности фигурирует в Федеральном законе «О

внесении изменений в Федеральный закон «О развитии малого и среднего

предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие». Фирме в получении

статуса социального предприятия было отказано. Законно ли то, что фирме отказали

в получении статуса социального предприятия?

*Да, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в

Федеральный закон «О развитии малого и среднего предпринимательства в Российской

Федерации» в части закрепления понятий «социальное предпринимательство»,

«социальное предприятие» предусматривает возможность получения статуса социального предприятия субъектами малого и среднего предпринимательства (МСП), которые специализируются на производстве и (или) реализации медицинской техники, ортопедических изделий, технических средств, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации (абилитации) инвалидов

*Нет, отказ незаконен, так как в Федеральном законе от 26.07.2019 N 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в

Российской Федерации» в части закрепления понятий «социальное предпринимательство», «социальное предприятие» закреплено право предприятий, специализирующихся на такой деятельности, на получение статуса социального предприятия.

*Да, отказ обоснован с точки зрения закона, так как согласно Федеральному закону от

26.07.2019 № 245-ФЗ «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в России» а части закрепления понятий «социальное предпринимательство» и «социальное предприятие» на предприятии, специализирующемся на производстве медицинской техники, ортопедических изделий и технических средств для реабилитации пациентов, должны работать сотрудники из одной или нескольких категорий социально незащищенных граждан , при этом доля таких сотрудников не может быть менее 50 % от общей численности персонала по итогам предыдущего календарного года.

44. Согласно мнению А. Остервальдера и И. Пинье, компонент модели «потоки

поступления доходов» отвечает на вопрос …

* «За что потребители готовы платить?»

*«Кто является ключевым партнером и какие ресурсы мы от него получаем?»

* «С чем связаны самые большие затраты в бизнесе?»

* «Почему продукт компании может быть приобретен?»

45. Оборотные активы – это активы, которые служат или погашаются в течение …

месяцев либо в течение нормального операционного цикла организации, если он не

превышает одного года

*трех

*четырех

*шести

*двенадцати

46. Ключевым звеном в маркетинге является …

*товар

*покупатель

*услуги

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

47. Дисконтированный срок окупаемости измеряется в …

*годах

*процентах

*условных единицах

48. В городе N расположена частная картинная галерея. Она организует выставки

работ российских художников, в том числе выпускников и учащихся

художественных школ и училищ. Основной доход галереи формируется за счет

продажи билетов на выставки, организации тематических художественных

мероприятий, продажи картин. В галерее действует система льгот – для социально

уязвимых граждан посещение любых выставок является бесплатным. Все

сотрудники галереи не относятся к социально уязвимым категориям граждан.

Может ли эта галерея быть отнесена к субъектам социального

предпринимательства?

*Не может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в

Федеральный закон «О внесении изменений в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» в части закрепления понятий

«социальное предпринимательство», «социальное предприятие» не рассматривает культурно-просветительскую деятельность частных предприятий и организаций как деятельность, направленную на достижение общественно-полезных целей и способствующую решению социальных проблем общества.

*Не может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в

Федеральный закон «О развитии малого и среднего предпринимательства в Российской

Федерации» в части закрепления понятий «социальное предпринимательство»,

«социальное предприятие» предполагает обязательное трудоустройство социально незащищенных граждан и по итогам предыдущего календарного года среднесписочная численность лиц, относящихся к любой из таких категорий, среди работников должна составлять не менее пятидесяти процентов, а доля расходов на оплату труда лиц, относящихся к любой из таких категорий, в расходах на оплату труда должна составлять не менее двадцати пяти процентов.

*Может, так как Федеральный закон от 26.07.2019 № 245-ФЗ «О внесении изменений в

Федеральный закон «О развитии малого и среднего предпринимательства в Российской

Федерации» в части закрепления понятий «социальное предпринимательство»,

«социальное предприятие» рассматривает такую культурно-просветительскую деятельность, как деятельность, направленную на достижение общественно полезных целей и способствующую решению социальных проблем общества.

49. Финансовая устойчивость бизнес-модели «Занятость» достигается, как правило,

за счет …

*оплаты благополучателями размещения информации о своих продуктах на открытом рынке через интернет-сообщества

*получения дохода от продажи товаров или предоставления услуг на открытом рынке

*взносов благополучателей

50. Согласно модели маркетинга по В. Камакуре, к получению ценностей, в

частности, относят …

*ценообразование

51. … предпринимательство является оной из самых распространенных форм

социального предпринимательства в Российской Федерации

*Социальное

https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза https://studwork.org/info/147162 Помощь студентам, готовые работы для Вуза

52. … представляет собой осознанный, запланированный результат действий,

которых необходимо достичь для успешной реализации миссии

*Цель

53. Примером потоков денежных средств от инвестиционной деятельности, в

частности, могут служить …

*поступления от продажи основных средств, нематериальных активов

54. История маркетинга как искусства и науки работы компании в условиях рынка

насчитывает …

*70–80 лет

55. Говоря о целях и миссии можно утверждать, что …

*цели вытекают их миссии и позволяют пояснить ее более подробно

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

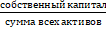

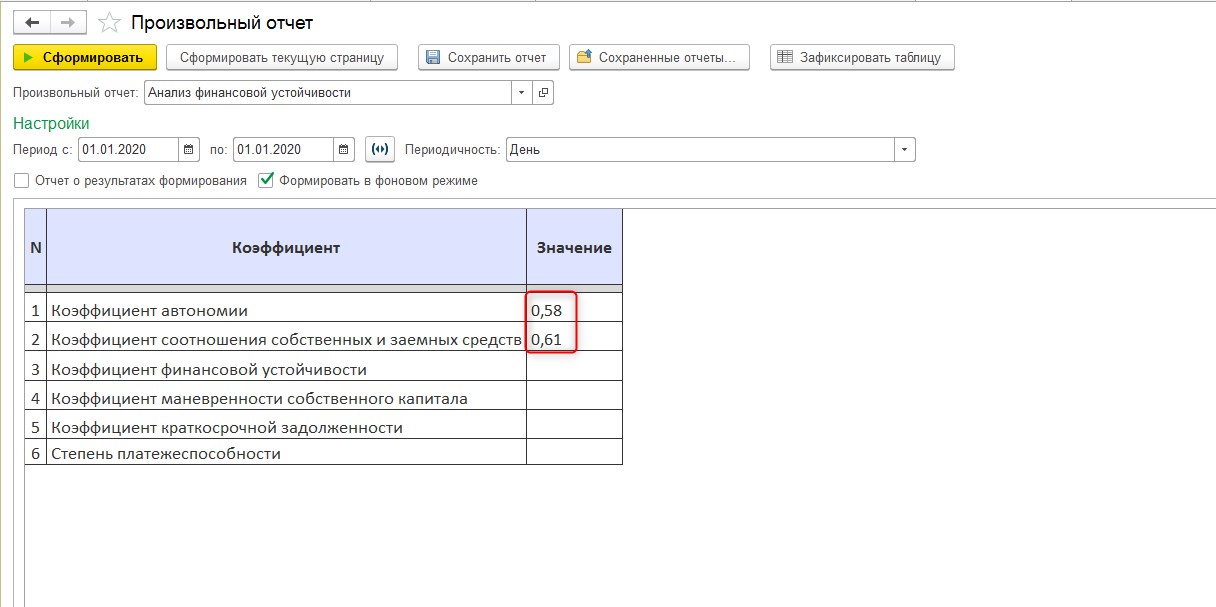

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

Коэффициент финансовой устойчивости

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

Пример расчета коэффициентов в программных продуктах 1С

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

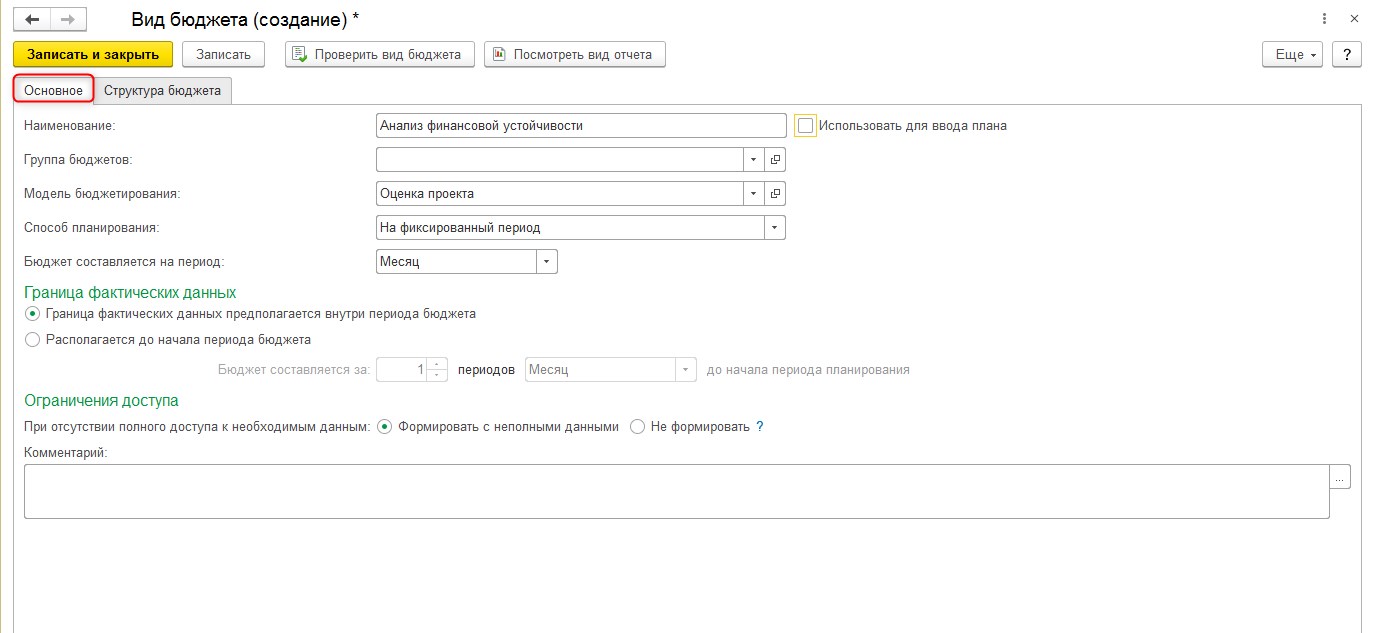

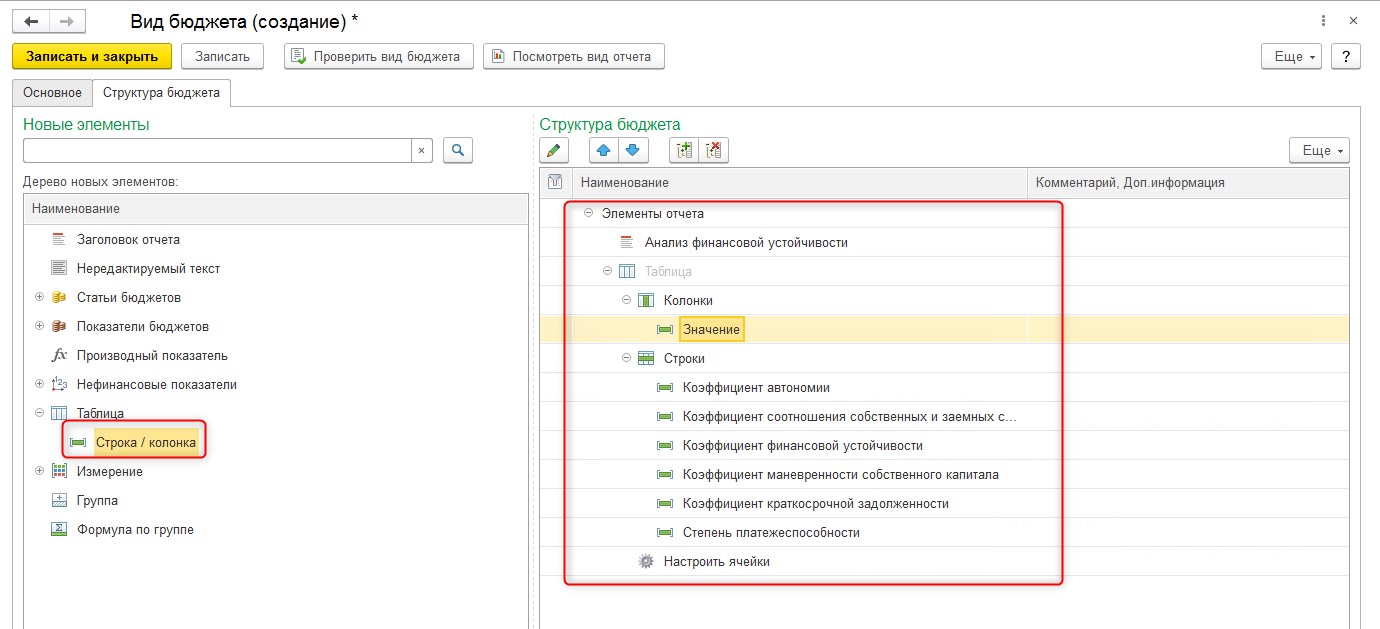

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Для созданного вида бюджета заполняем вкладку «Основное».

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

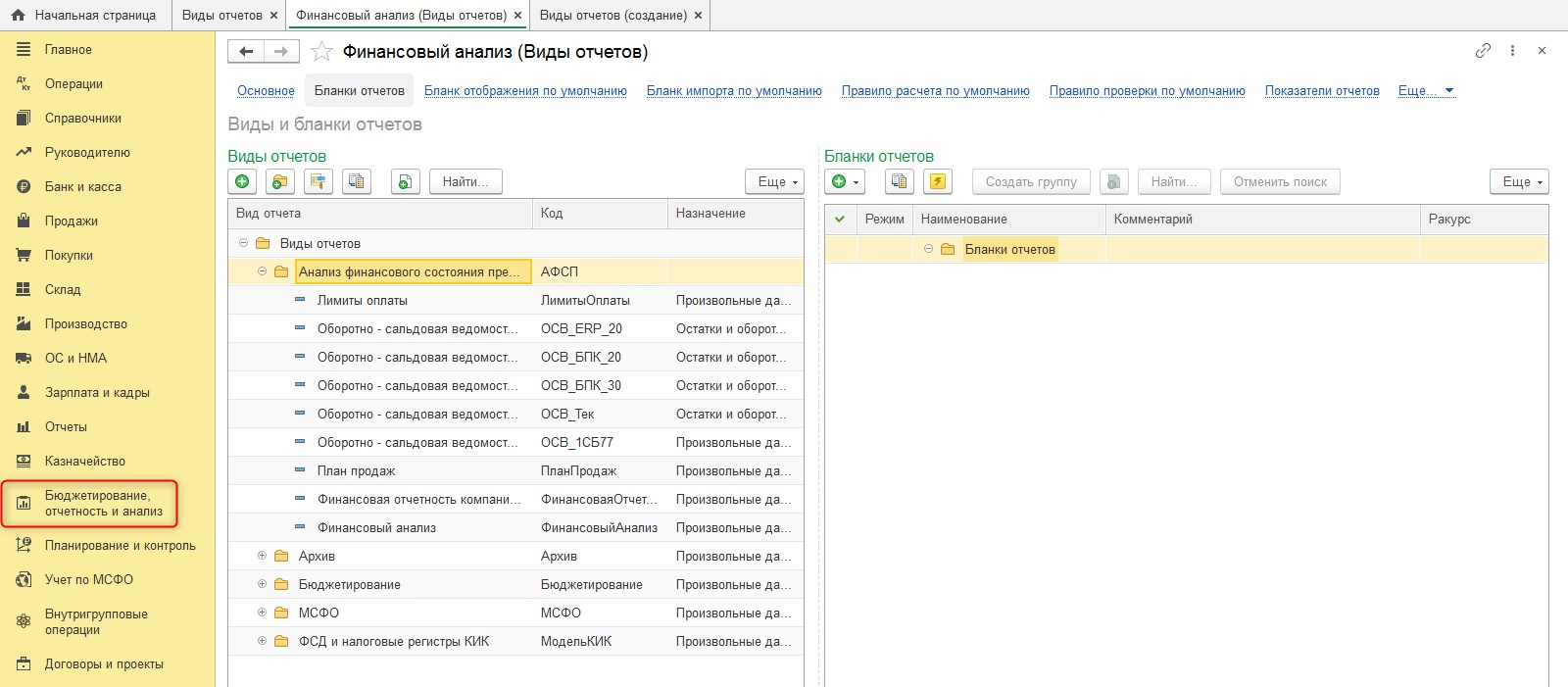

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

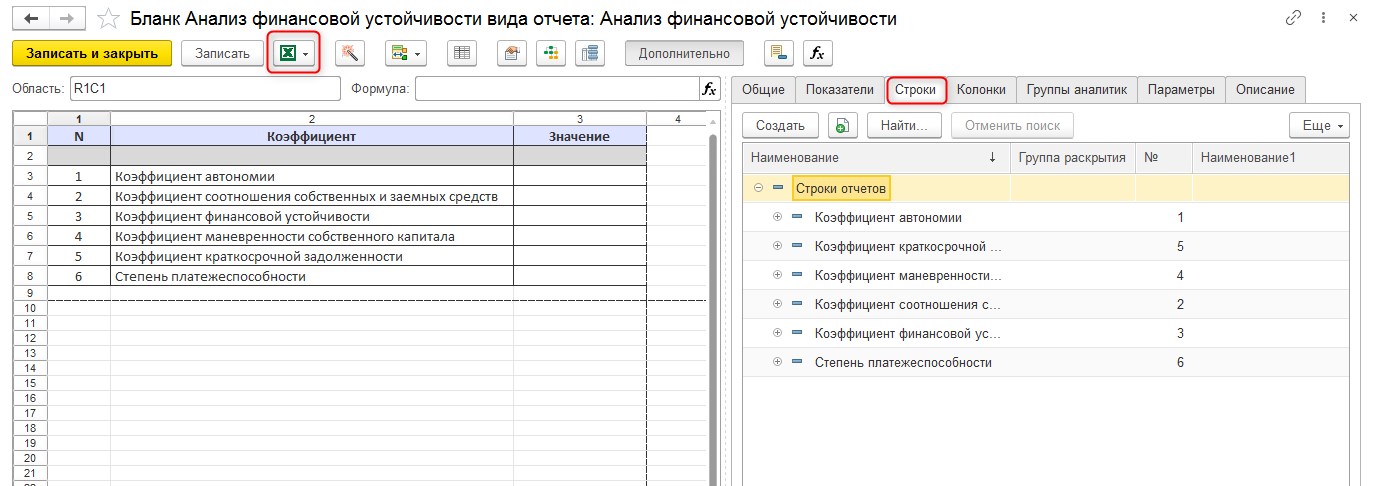

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

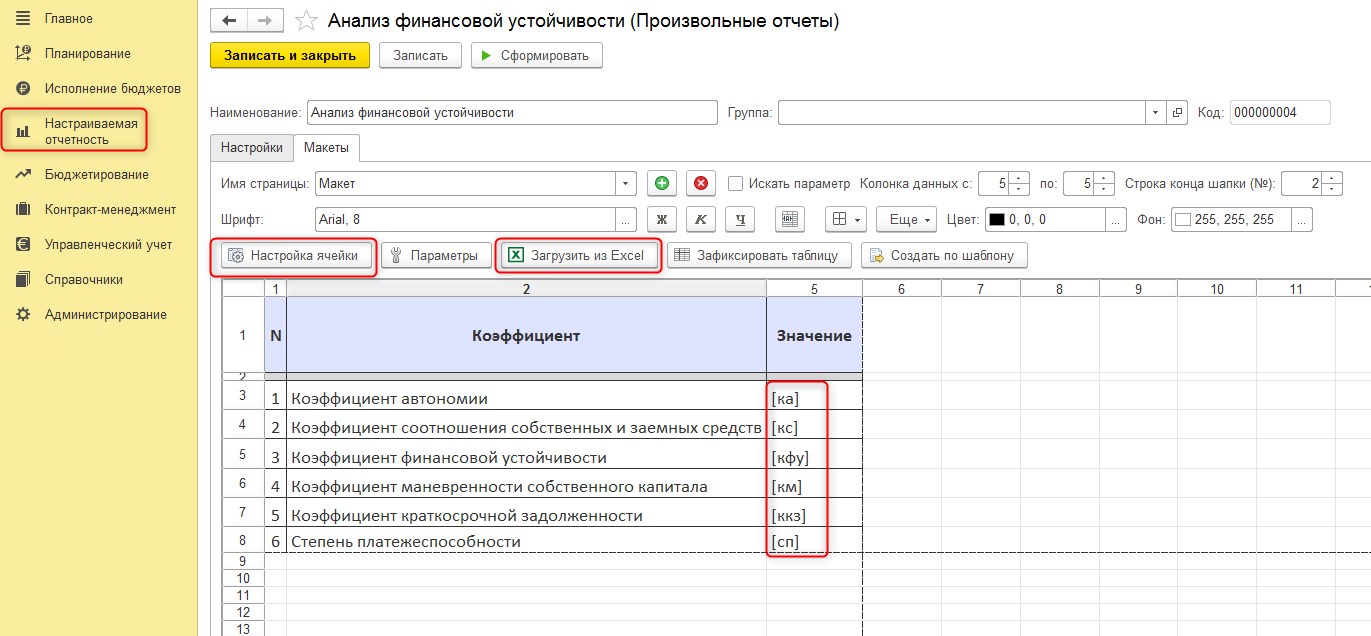

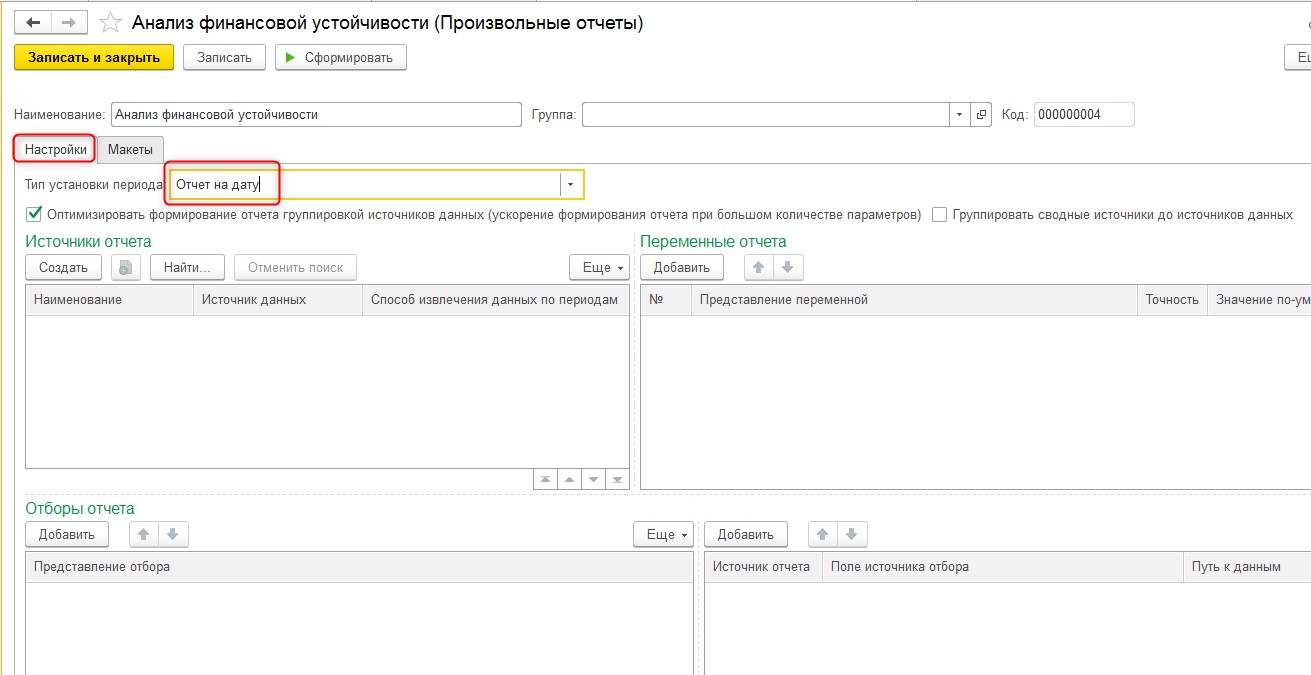

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

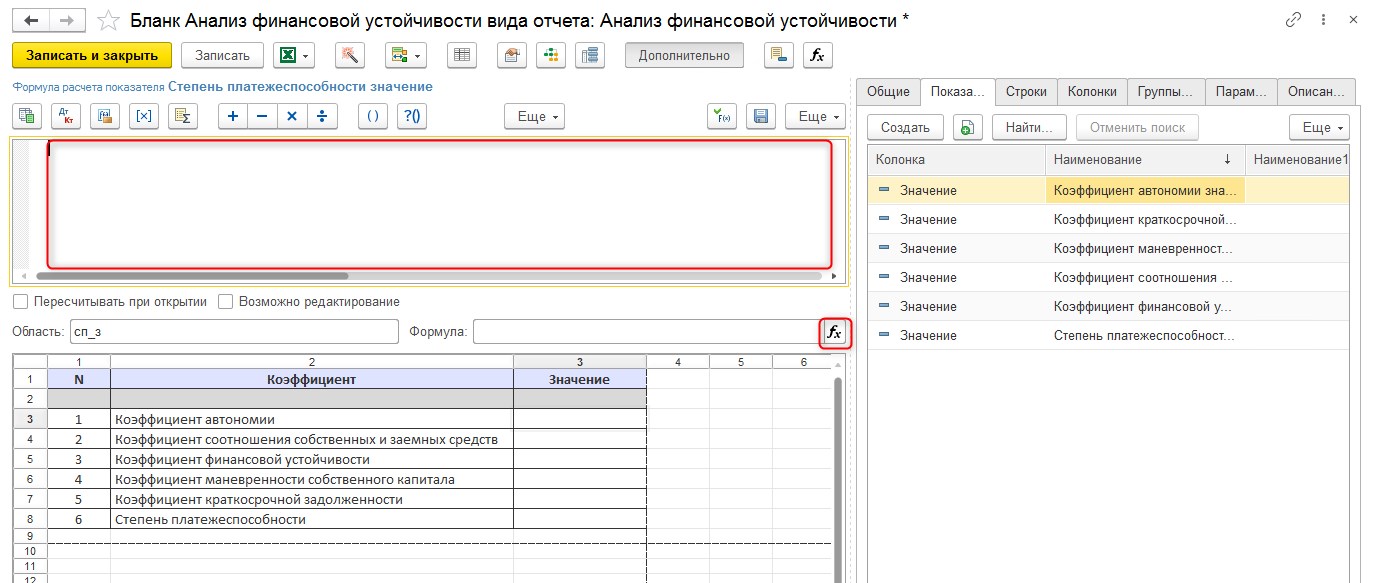

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.

В момент появления компании весь ее капитал формируется собственниками. Затем прирастает обязательствами. Каким должно быть соотношение между этими элементами, чтобы долговая нагрузка была посильной, а бизнес продолжал расти? В статье отвечаем на вопрос методикой анализа финансовой устойчивости. Показываем пример и дарим Excel-расчетчик.

Анализ финансовой устойчивости предприятия: зачем проводится

Цель анализа финансовой устойчивости сводится к трем моментам:

- узнать, насколько компания зависима от заемных источников;

- понять, способна ли она тянуть такую долговую нагрузку;

- определить, какие перспективы ее ждут, если в структуре капитала ничего не изменится.

Оценка проводится с помощью:

- абсолютных величин. Это собственные оборотные средства и чистые активы;

- относительных показателей. Это несколько коэффициентов, в основе которых находится соотношение между составляющими пассива и актива (читайте также про систему управления активами компании);

- классификационного подхода. Предполагает существование четырех типов финансовой устойчивости компании – от абсолютной независимости до кризисного состояния.

В статье рассмотрим каждое из трех направлений. Сначала в теории, затем подкрепим практикой. Для нее понадобится бухгалтерский баланс и отчет о финансовых результатах. Воспользуемся данными ОАО «Тульская кондитерская фабрика «Ясная Поляна» (ОАО «Ясная Поляна») за 2020 г.

Предлагаем скачать Excel-файл, который рассчитает показатели из статьи по данным вашей отчетности.

Этап 1. Анализ абсолютных показателей финансовой устойчивости организации

Познакомимся с расчетом двух величин. Речь про:

- чистые активы;

- собственные оборотные средства.

Чистые активы – это активы, очищенные от обязательств. Величина показывает, какая часть имущества компании приобретена за счет собственных источников. Чем выше значение, тем лучше.

Вот упрощенная формула для их вычисления:

ЧА = А – О

где:

- А – активы (строка 1600 баланса);

- О – обязательства (сумма строк 1400 и 1500 баланса).

Из формулы следует, что чистые активы и собственный капитал (СК) равны друг другу. Это так, потому что балансовое равенство выглядит так: А = СК + О.

А это более сложный подход. Регламентирован приказом Минфина РФ от 28.08.2014 г. № 84н. Вот формула на его основе:

ЧА = (А – ДЗУК) – (О – ДБП)

где:

- ДЗУК – дебиторская задолженность учредителей по вкладам в уставный капитал (отдельной строки в балансе нет, сумму можно найти в оборотно-сальдовой ведомости как дебетовый остаток по счету 75);

- ДБП – доходы будущих периодов в связи с поступлением госпомощи и безвозмездным получением имущества (строка 1530 баланса).

Отметим: ДЗУК и ДБП – часто отсутствуют. Поэтому обычно применяется первый вариант расчета.

Что можно уяснить на основе ЧА? Два момента.

Первый. Увеличиваются ли собственные источники имущества.

Если чистые активы год от года растут, значит, так и происходит. Причем подобный рост активов – самый благодатный. Увеличение собственного капитала не закапывает предприятие в долговую яму и не приводит к повышению процентных расходов по кредитам и займам.

Второй. Не нужно ли компании уменьшать уставный капитал или даже ликвидироваться.

Законы «Об АО» и «Об ООО» обязывают организации ежегодно считать ЧА и сравнивать их с уставным капиталом. Если они окажутся меньше, тогда последний нужно снижать так, чтобы стал не выше ЧА.

Бывают ситуации, когда уменьшать уставный капитал некуда. Например, он и так был на минимально допустимом уровне (10 тыс. руб. для ООО и непубличных АО, 100 тыс. руб. для ПАО). Или ЧА оказались отрицательными. Подобное происходит, когда у компании накоплен огромный непокрытый убыток. То есть несколько лет подряд ее расходы оказывались выше доходов. Или так вышло по итогам одного года, но превышение первых над вторыми было многократным.

В любом из этих случаев общество должно объявить о своей ликвидации. Это требование из п. 4 ст. 30 и п. 6 ст. 35 Законов «Об ООО» и «Об АО» соответственно.

Второй абсолютный показатель для оценки финансовой устойчивости – собственные оборотные средства (СОС). У него есть другие названия. К примеру, собственный оборотный или чистый оборотный капитал.

Смысл в чем-то схож с ЧА, ведь это оборотные активы за минусом обязательств. СОС отражают, какая часть оборота финансируется за счет собственных источников организации. Чем больше величина, тем меньше компания зависит от внешних заимствований, значит, выше ее финансовая устойчивость.

Вычисляются по одной из двух формул:

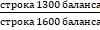

СОС1 = ОА – О

СОС2 = СК – ВА

где:

- ОА – оборотные активы (строка 1200 баланса);

- СК – собственный капитал (строка 1300 баланса);

- ВА – внеоборотные активы (строка 1100 баланса).

Расчет по любой из них даст один и тот же результат. Причина – в балансовом равенстве. Выше приводили его сокращенную версию. Вот более расширенная: ВА + ОА = СК + О.

СОС бывают отрицательными. Означает, что текущие активы компании сформированы только за счет обязательств. Это крайне негативное явление.

На значении данного показателя строятся оценка типа финансовой устойчивости, а также расчет нескольких коэффициентов. Об этом расскажем в следующих частях статьи. А пока обратимся к практике. Посчитаем в таблице 1 ЧА и СОС для ОАО «Ясная Поляна».

Таблица 1. Считаем абсолютные показатели финансовой устойчивости

|

Показатель, млн руб. |

31.12.2019 |

31.12.2020 |

|

Исходные данные: |

||

|

– активы |

3 268,0 |

2 550,8 |

|

– оборотные активы |

1 165,5 |

362,2 |

|

– дебиторская задолженность по вкладам в уставный капитал |

0,0 |

0,0 |

|

– долгосрочные обязательства |

536,7 |

345,6 |

|

– краткосрочные обязательства |

664,3 |

608,3 |

|

– доходы будущих периодов |

0,0 |

0,0 |

|

Расчетные значения: |

||

|

– чистые активы |

2 067,1 |

1 596,9 |

|

= (3 268,0 – 0,0) – (536,7 + 664,3 – 0,0) |

= (2 550,8 – 0,0) – (345,6 + 608,3 – 0,0) |

|

|

– собственные оборотные средства |

-35,4 |

-591,8 |

|

= 1 165,5 – 536,7 – 664,3 |

= 362,2 – 345,6 – 608,3 |

Оба показателя за 2020 году резко снизились.

По ЧА сокращение хоть и значимо – почти 23%, но не критично. Величина положительная и в разы больше уставного капитала. Последний равняется 5,2 млн руб. И это в 300 раз меньше ЧА.

Главная причина уменьшения показателя – выплата дивидендов акционерам в сумме около 600 млн руб. И это при том, что чистая прибыль в 2020-м составила лишь 130 млн руб.

Это показывает: удовлетворение интересов собственников всегда ухудшает финансовое состояние бизнеса. Ведь в таком случае деньги выводятся из оборота и перестают работать на компанию. С другой стороны, дивиденды повышают привлекательность организации для потенциальных инвесторов. В случае выпуска дополнительных акций спрос на них будет выше.

Ситуация с СОС хуже, чем с ЧА. Они были отрицательными уже на конец 2019-го. На 31.12.2020 г. ушли в еще больший минус, сократившись почти в 17 раз. Основная причина: уменьшение оборотных активов в 3 раза при том, что обязательства стали ниже лишь в 1,3.

За счет чего обеднел оборот? Основную роль сыграли два фактора:

- сокращение дебиторской задолженности почти в 5 раз на 513 млн руб.;

- погашение другой компанией предоставленного ей краткосрочного займа на 368 млн руб.

Оба момента стоит расценивать как положительные. Только вот денежный остаток на 31.12.2020 г. увеличился лишь на 93 млн руб. Выше написали, почему так. По крайней мере 600 млн руб. потратили на выплату дивидендов.

Этап 2. Оценка типа финансовой устойчивости компании

В экономическом анализе есть подход, который делит организации на четыре группы по типу финансовой устойчивости. Перечислили их в таблице 2.

Таблица 2. Типы финансовой устойчивости и их характеристика

|

Тип |

Характеристика |

|

Абсолютная устойчивость |

Запасы компании сформированы за счет собственных оборотных средств. Это маркер высокой финансовой независимости от кредиторов. Вероятность банкротства минимальна, так как обязательств по сравнению с активами немного |

|

Нормальное состояние |

Собственных оборотных средств не хватает для покрытия запасов. Однако организация привлекает долгосрочные обязательства и этим выправляет ситуацию. Когда текущие активы финансируются за счет долгов со сроком погашения свыше года, то это оптимальный вариант. За этот период запасы обернутся несколько раз. Значит, получится безболезненно закрыть обязательства |

|

Неустойчивое состояние |

Собственных оборотных средств и долгосрочных обязательств недостаточно для финансирования запасов. Приходится брать краткосрочные заемные средства. Из-за этого ситуация становится напряженной в плане возврата долга. Ведь если оборачиваемость запасов длиннее по времени, чем срок кредита, то первые еще не успеют принести доход и деньги, когда наступит дата погашения обязательств |

|

Кризисное состояние |

Ситуацию не спасают ни долгосрочные обязательства, ни краткосрочные кредиты и займы. Их либо нет, либо величина недостаточна. Поэтому финансирование запасов происходит за счет кредиторской задолженности, в том числе просроченной. Вероятность банкротства, как неспособности рассчитаться вовремя, возрастает кратно |

Как узнать, к какому типу относится организация? Реализовать следующие этапы:

- посчитать три источника финансирования запасов;

- сравнить каждый из них с величиной последнего;

- посмотреть на знаки трех полученных значений.

Смотрите на схеме 1, как считаются величины источников и какие знаки соответствуют конкретному типу финансовой устойчивости.

Рисунок 1. Как определить тип финансовой устойчивости

Определим тип финансовой устойчивости для ОАО «Ясная Поляна».

Первый источник формирования запасов – СОС – посчитали выше. На обе анализируемые даты значения оказались отрицательными. Значит, финансовая устойчивость общества точно не является абсолютной. Какой именно – посмотрим по данным таблицы 3.

Таблица 3. Определяем тип финансовой устойчивости

|

Показатель, млн руб. |

31.12.2019 |

31.12.2020 |

|

Величина источников формирования запасов: |

||

|

– собственные оборотные средства (СОС) |

-35,4 |

-591,8 |

|

– функционирующий капитал (ФК) |

501,2 |

-246,1 |

|

– общая величина источников (ВИ) |

727,8 |

-25,9 |

|

Величина для сравнения: |

||

|

– запасы |

117,4 |

99,8 |

|

Разница между источниками и запасами: |

||

|

– ∆СОС |

-152,8 |

-709,2 |

|

– ∆ФК |

383,8 |

-363,5 |

|

– ∆ВИ |

610,4 |

-143,3 |

|

Тип финансовой устойчивости |

Нормальное состояние |

Кризисное состояние |

За 2020-й ситуация сменилась с нормальной на кризисную. На 31.12.2020 на формирование запасов не хватало ни долгосрочных обязательств, ни краткосрочных кредитов и займов. При таком раскладе они финансируются за счет кредиторки.

Это самый рискованный вариант с точки зрения просрочки с оплатой. Последняя – первый шаг к банкротству компании. По Закону «О несостоятельности (банкротстве)» процедура может инициироваться для организаций, которые не платят по долгам три месяца и более. При этом размер их просроченных обязательств должен превышать 300 тыс. руб.

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Рассчитаем коэффициенты для ОАО «Ясная Поляна» в таблице 4.

Таблица 4. Вычисляем относительные показатели финансовой устойчивости

|

Показатель, ед. |

Норматив |

31.12.2019 |

31.12.2020 |

|

Коэффициенты: |

|||

|

– маневренности |

≥0,2 |

-0,017 |

-0,371 |

|

– обеспеченности запасов собственными источниками |

≥0,6 |

-0,302 |

-5,931 |

|

– обеспеченности оборотных активов собственными источниками |

≥0,1 |

-0,030 |

-1,634 |

|

– концентрации заемного капитала |

≤0,5 |

0,367 |

0,374 |

|

– финансовой устойчивости |

≥0,6 |

0,797 |

0,762 |

|

– долговой нагрузки |

≤3,0 |

5,373 |

Первые три коэффициента вышли отрицательными. По-другому не могло быть. Ведь в их числителе находится СОС, а он на обе отчетные даты меньше нуля. Выходит, с точки зрения соотношения между элементами актива и пассива у организации дела плохи. Причем на 31.12.2020 г. они ухудшились кратно. В обороте совсем нет собственных средств, зато очень много заемных. Финансовая зависимость от кредиторов выросла.

Показатели концентрации заемного капитала и финансовой устойчивости – единственные из шести рассчитанных значений, которые удовлетворяют норме. Значит, структура капитала сама по себе является приемлемой. Заемные средства составляют около 36-37% от пассива. Причем значительна величина долгосрочных долгов. Важно, что это не только отложенные налоговые обязательства, но и кредиты/займы на срок свыше года на сотни миллионов рублей.

Чем хороши последние? Одну причину назвали на второй схеме: скорее всего, активы за более, чем 12 месяцев сделают не один оборот и принесут доход. Будет из чего платить проценты. Второй момент: долгосрочные заемные средства – это косвенный показатель доверия компании со стороны заимодавцев. Согласитесь, никто не даст взаймы бизнесу, который не сегодня-завтра развалится. Раз дают, да еще на срок свыше года, значит, убеждены: общество просуществует этот период и будет способно платить по долгам.

Посчитали только одно значение коэффициента долговой нагрузки. Причина: в его знаменателе находится EBITDA. Это финансовый результат, который определяется накопительно за период. Заемный капитал из числителя формируется на дату. Чтобы совместить в одной формуле интервальное и точечное значения, последние перевели в формат первых. То есть усреднили, сложив половинки величин на конец 2019 и 2020. Получили величину за 2020-й.

Долговая нагрузка оказалась существенно выше нормы. Если сложившаяся ситуация не изменится, то «Ясной Поляне» понадобится больше пяти лет, чтобы покрыть свои долги прибылью до уплаты процентов, налогов и амортизации.

Общий итог проведенного анализа:

- компания существенно зависит от заемных средств. Именно они финансируют ее оборот. За 2020-й ситуация лишь ухудшилась;

- соотношение между собственным и заемным капиталом находится в пределах нормы, однако в сравнении с финансовым результатом величина последнего на порядок выше требуемой. Выходит, в том числе денежный поток недостаточен для покрытия такой величины обязательств;

- общество ходит по краю долговой ямы. При этом ситуация усугубляется выводом средств на дивиденды собственникам. Пожалуй, есть смысл в более сдержанном подходе к распределению доходов акционерам, чтобы не обескровливать денежный оборот и не повышать вероятность банкротства.

В статье поделились несложной методикой анализа финансовой устойчивости. Всего пара абсолютных показателей и несколько относительных подскажут, насколько организация зависит от внешних заимствований, чьи средства присутствуют в ее обороте и далеко ли до банкротства.

Текущая страница: 3 (всего у книги 11 страниц) [доступный отрывок для чтения: 2 страниц]

Глава 2

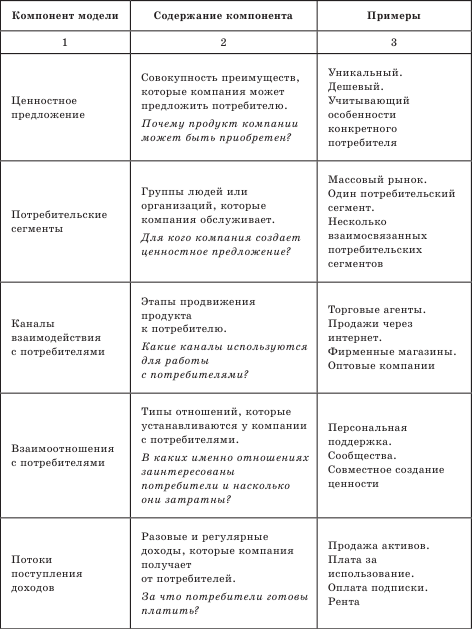

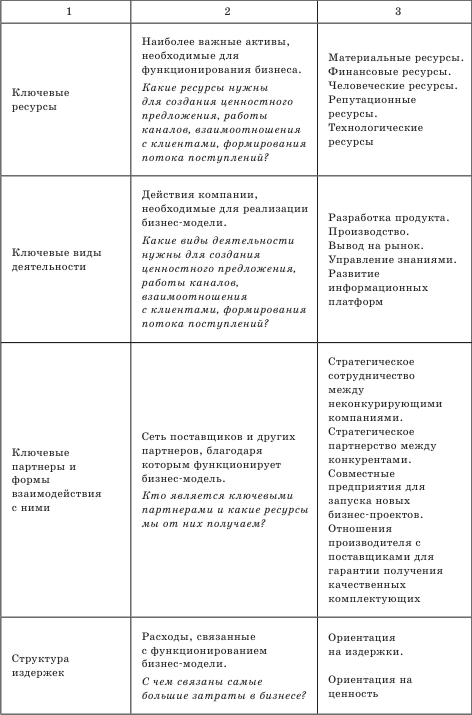

Бизнес-модели в социальном предпринимательстве

Целью главы является выявление сущности и особенностей бизнес-моделей, используемых в социальном предпринимательстве.

Основные задачи главы:

– определение понятия «бизнес-модель» и выявление различий между компонентами бизнес-модели коммерческих фирм и субъектов СП;

– выявление особенностей бизнес-моделей, используемых социальными предпринимателями;

– описание основных типов бизнес-моделей в социальном предпринимательстве.

2.1. Компоненты бизнес-модели в социальном предпринимательстве