Предпринимательские риски — это прямые или косвенные угрозы хозяйственной или финансовой деятельности, поэтому важно знать, в чем заключается основная опасность предпринимательства в России, как оценивается допустимая степень, изучить примеры и причины этого экономического явления кратко, рассмотреть возможные варианты решений. При грамотном управлении и объективном отношении к ним, можно оставаться на плаву даже в серьезных кризисных ситуациях, которых в бизнесе огромное количество.

Определение понятия

Каждый, кто начинает свое дело, сталкивается с таким термином. Это не значит, что нужно выбирать отрасль, где нет угроз, но нужно быть готовыми к тому, что предприятие может понести расходы, убытки, уйти в кризисное состояние. Если даже на конкретный момент времени обстоятельства складываются в пользу предпринимателя, нельзя отрицать их в дальнейшем. Экономика нестабильна, не существует страны, где она была бы нерушима. Катаклизмы, эпидемии, дефициты, девальвация и прочие моменты могут в одни момент пошатнуть уверенное состояние бизнеса.

В данный термин включаются все возможные негативные моменты, которые могут возникнуть в ходе производства, реализации товаров и услуг, при проведении финансовых операций, коммерции и разработке любых проектов.

Его можно рассматривать как потенциально вероятную потерю или недополучение запланированных ресурсов. Однако тут существует положительный момент. При условии реализации правильных решений, даже кризисная ситуация может обернуться вспять и принести доход. Поэтому конкретно риски предпринимателя, в сущности, следует расценивать как сочетание неблагоприятных и благоприятных отклонений от запланированных результатов.

Главным основанием тому является неопределенность окружающей среды. При ведении хозяйственной деятельности рынок постоянно меняет условия, поэтому необходимо четко улавливать колебания, иначе возникает та самая опасная ситуация. Есть три группы причин, связанных с отсутствием определенности:

- незнание — недостаток навыков управления и взаимодействия с рыночными изменениями;

- противодействия — факторы, мешающие нормальной работе компании (отсутствует схема обязанностей, конфликты с подрядчиками и др.);

- случайность — не было возможности прогнозировать критические условия.

Экономические кривые говорят о том, что чем больше разного вида неопределенностей несет в себе хозяйственная деятельность, тем больше опасностей, но с увеличением предпринимательских рисков растет и потенциальный шанс приобрести повышенную прибыль. Поэтому верной является аксиома, которую часто любят повторять успешные бизнесмены: кто не умеет рисковать — не может зарабатывать.

Виды

Их немного:

- Политические. Связаны с обстановкой в стране, сменой власти, ухудшением положения определенных сил.

- Законодательные. Нововведения в законодательстве, несущие дополнительные убытки. Примером может быть введение обязательной маркировки на отдельные виды товаров, требующие от предпринимателей закупки оборудования, оплаты деятельности в системе, перераспределения обязанностей на производстве или привлечения новых специалистов с выплатой им заработной платы.

- Природные. Различные катаклизмы и стихийные бедствия в регионе.

- Макроэкономические. Зависят не только от экономики страны, но и от мира в целом. Сюда следует относить потери из-за инфляции, валютных колебаний и др.

Каждый из них подразделяется на более мелкие категории, но это не отменяет того, что при планировании следует учитывать их все. В более широком смысле можно выделить те, которые зависят от руководства и те, которые глобальны.

Законодательное регулирование

В законах четко и ясно прописано то, что открытие бизнеса человеком должно быть добровольным, обдуманным решением на свой страх. Поэтому нет определенных законодательных актов, способных защитить владельцев предприятий от колебаний экономики, политической нестабильности и других проблем. В особо сложных ситуациях Правительство принимает единовременные решения, позволяющие субъектам малого и среднего звена не утонуть в кризисных состояниях. Примером может служить помощь при выплате заработной платы сотрудникам в период пандемии 2020 г.

Единственным, что может служить опорой — это акт № 4015-1 о страховой деятельности, в котором указывается, что бизнесмен может застраховать компанию от непредвиденных убытков. Среди услуг страховщиков есть возможность предусмотреть недобросовестность контрагентов, поломку оборудования, падения спроса, банкротства и др. Нельзя подстраховаться в плане закупки сырьевой базы, потерь при остановке производственного процесса и оплаты пошлин и налоговых сборов.

Внутренние предпринимательские риски

Всего различают несколько разновидностей кризисных ситуаций, которые могут возникнуть в ходе предпринимательства. Это внешние, которые происходят за пределами организации и внутренние. В первом случае убытки происходят из-за негативных факторов внешней среды, а вот вторая — сугубо упущения, допущенные в ходе хозяйственной и управленческой деятельности фирмы.

Они могут быть из-за:

- неэффективного менеджмента;

- плохого маркетинга;

- неконкурентоспособности самого товара или услуги;

- отсутствия инвестиций для организации достаточного промышленного потенциала;

- судебных разбирательств.

Большинство решается подбором квалифицированных кадров: управляющих, экономистов, юристов, персонала на производственные линии, маркетологов и иных специалистов. Другие нивелируются изучением потребностей покупателей, установкой дополнительного оборудования или починкой существующего. Это проблемы самого предприятия, решаемые путем рационального управления, их нужно учитывать и возможно их изменить.

Внешние риски, связанные с предпринимательской деятельностью

К ним относятся те опасные ситуации, которые напрямую не влияют на хоздеятельность, но частично оказывают на нее воздействие. И самое печальное, что их просто нужно просчитывать, а повлиять нельзя. К особенно актуальным следует относить:

- резкие изменения законодательства;

- неустойчивость политического режима;

- колебание стоимости на топливо и другое сырье;

- экономическое положение в стране и отрасли;

- стихийные и экологические бедствия;

- национальные волнения, войны, эпидемии и др.

Могут обуславливаться также действиями конкурентов, отсутствием качественных ресурсов, высокими темпами инфляции — причин огромное количество. Для нормального функционирования предприятия нужно учитывать большинство из них, и иметь запасной план инвестирования и кризисного регулирования, чтобы предотвратить катастрофические убытки.

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Риск организации бизнеса

Главным риском для каждого предпринимателя является сомнение, что бизнес не принесет прибыли. И исход сомнения зависит от того, как человек психологически настроен на успех своего дела. Излишняя пессимистичность еще никого не спасала, но и с крайним оптимизмом далеко не уедешь. Нужно помнить, что на любой бизнес, каким бы простым в реализации он ни казался, нельзя смотреть сквозь розовые очки.

Открывая бизнес, предприниматель должен держать в голове основные параметры:

- четкую идею и план ее реализации;

- уровень конкуренции и свои возможности, дабы суметь справиться с конкурентами.

К тому же к этим пунктам всегда добавляется реакция общества и рынка на появление новичка. Конечно, каждый бизнес и подход к нему индивидуальны. Но предприниматель в любом случае должен иметь объективное представление о реальности, чтобы в любой момент суметь грамотно отразить удар.

Стандартный предпринимательский риск

Сам по себе предпринимательский риск подразумевает под собой риск, возникающий при любых видах предпринимательской деятельности, связанных с производством и реализацией продукции, товаров и услуг, товарно-денежными и финансовыми операциями, коммерцией, а также с осуществлением научно-технических проектов. Считается, что он даже необходим — по причине того, что все познается методом проб и ошибок. Примеров предпринимательского риска множество: предприниматель закупил товар, а он не продается; выполнил какие-либо строительные работы, а постройка сгорела; предлагает какие-либо услуги, а они оказываются невостребованными.

Финансовый риск

Без финансового риска не обходится ни один бизнес. Причем преследует он каждого бизнесмена на протяжении всего развития и становления дела. Финансовая поддержка бизнеса важна на каждом этапе, от первоначальных вложений (куда входят кредиты и инвестиции) до постоянной организации продаж, оценки финансового состояния.

Из финансовых рисков вытекают первоначальные сомнения по поводу будущего той или иной компании. Бизнесмен постоянно находится в замкнутом круге, где невозможно предугадать, что ждет тебя за поворотом, от колебания курса валют и повышения налогов до желания покупателей и поведения конкурентов.

Риск мировых факторов

Этот риск актуален всегда. Если на других фронтах может устанавливаться какая-либо стабильность, то развитие ситуаций, затрагивающих все сферы жизнедеятельности стран мира, предсказать невозможно. Здесь тоже существует свой замкнутый круг. Все внутренние проблемы вытекают из проблем внешних — проблем глобального масштаба. На развитие бизнеса не могут не влиять следующие факторы:

- изменение климата;

- волатильность цен на энергию и топливо;

- обеспеченность водой и цены на воду;

- доступность ресурсов;

- рост численности населения.

Здесь необходимо отметить, что все риски, так или иначе связанные с бизнесом, будь они постоянными или уходящими (приходящими), зависят от глобальных факторов устойчивого развития. Следовательно, влекут за собой и все остальные риски, включая моральную неустойчивость того или иного предпринимателя, страх перед постоянными мировыми изменениями.

Риски местоположения

Среди опасностей, с которыми сталкивается предприятие, – пожары поблизости, ураганы, наводнения, ураганы или торнадо, землетрясения и другие стихийные бедствия. Сотрудники должны быть знакомы с улицами, ведущими в район и за ним со всех сторон от места ведения бизнеса. Люди должны иметь в своих транспортных средствах достаточно топлива, чтобы выезжать из этой зоны и выезжать из нее. Страхование ответственности или имущества и страхование от несчастных случаев часто используется для передачи финансового бремени рисков, связанных с местонахождением, на третью сторону или страховую компанию для бизнеса.

Человеческие риски

Злоупотребление алкоголем и наркотиками представляет собой серьезную опасность для персонала. Сотрудников, страдающих от алкогольной или наркотической зависимости, следует побуждать при необходимости обращаться за лечением, консультированием и реабилитацией. Некоторые страховые полисы могут частично покрывать стоимость лечения.

Защита от растраты, кражи и мошенничества может быть сложной, но это обычные преступления на рабочем месте. Система требований к двойной подписи для чеков, счетов-фактур и проверки кредиторской задолженности может помочь предотвратить хищение и мошенничество. Строгие процедуры бухгалтерского учета могут выявить хищение или мошенничество. Тщательная проверка биографических данных перед наймом персонала может раскрыть предыдущие правонарушения в прошлом заявителя. Хотя это может и не быть основанием для отказа в приеме кандидата на работу, это поможет отделу кадров не ставить нового сотрудника в критическое положение, когда сотрудник подвержен искушению.

Заболевание или травма среди сотрудников – потенциальная проблема. Чтобы предотвратить потерю производительности, назначьте и обучите резервный персонал для выполнения работы критически важных сотрудников, когда они отсутствуют по состоянию здоровья.

Риск личности бизнесмена

Большинство проблем возникает именно из-за того, что сам бизнесмен не рассчитал свои возможности. Основная проблема — время. У начинающего бизнесмена практически все время уходит на свое дело. Многие проекты так и не находят своей реализации именно потому, что бизнесмен либо растрачивает себя еще на какую-либо работу и пытается погнаться за двумя зайцами, либо потому, что выбирает между бизнесом и семьей второе. В остальных случаях причиной того, что не получилось, становится потеря интереса. Здесь важно научиться планировать свое время, что тоже колоссальная работа, поэтому нужно уметь мыслить рационально и вырабатывать критическую оценку.

Необходима четкая организация в управлении бизнесом, временем, отношениями с клиентами, в этом поможет постоянное стремление к саморазвитию.

Развитие бизнеса всегда требует от предпринимателя много сил и энергии, желания и особенной способности уметь правильно распланировать как свое время, так и то время, которое должно быть затрачено на бизнес. Бизнесмен — это почти синоптик. Но объективный синоптик, всегда готовый к внезапному торнадо. Торнадо — это и есть те самые риски, которым может и должен подвергаться каждый бизнес. И нельзя выделить что-то одно, чему бы предприниматель уделил большее внимание. Здесь все потери и приобретения равны. Важнее не волноваться, не бежать за двумя, а то и более зайцами, не пытаться схватиться за каждую соломинку и отрегулировать ее в одно касание, а делать свою работу и быть подготовленным, держать в постоянном тонусе свои мысли, из которых вытекают правильные действия.

Технологические риски

Отключение электроэнергии – это, пожалуй, самый распространенный технологический риск. Вспомогательные газовые электрогенераторы представляют собой надежную резервную систему для обеспечения электроэнергией освещения и других функций. Производственные предприятия используют несколько больших вспомогательных генераторов, чтобы поддерживать фабрику в рабочем состоянии до восстановления энергоснабжения.

Компьютеры можно поддерживать в рабочем состоянии с помощью высокопроизводительных резервных аккумуляторов. Скачки напряжения могут происходить во время грозы (или случайным образом), поэтому организации должны снабдить критически важные бизнес-системы устройствами защиты от перенапряжения, чтобы избежать потери документов и разрушения оборудования. Создавайте автономные и онлайн-системы резервного копирования данных для защиты важных документов.

Несмотря на то, что сбои в работе телефона и связи относительно редки, менеджеры по рискам могут рассмотреть возможность предоставления сотовых телефонов компании в экстренных случаях персоналу, чье использование телефона или Интернета критически важно для их бизнеса.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Чтобы ваше дело процветало, обратите внимание на самые актуальные риски для бизнеса

Каждый год страховая корпорация Allianz публикует рейтинг главных рисков, которые угрожают бизнесу. Он основан на опросе экспертов в области страхования. Именно этими данными я воспользуюсь, чтобы рассказать вам об основных рисках, которые будут угрожать бизнесу в этом году. Рейтинг в России и в мире отличается, это видно из таблицы:

Десять главных рисков для бизнеса в 2019 году

Перерыв в производстве, в том числе сбои в цепи поставок

Первое место в России и в мире

По мнению экспертов, главным риском для бизнеса в нашей стране и во всем мире останется перерыв в производстве. В прошлом году так считали 42% экспертов, в этом – 37%.

Я согласен с ними, тем более что любой другой риск в результате может привести к приостановке деятельности компании. Ответственность за это далеко не всегда лежит на предпринимателе, его могут подвести партнеры, поставщики, клиенты, не говоря уже о внешних факторах – экономике, погодных условиях, законодательстве.

Все сервисы и компании, связанные с релокацией, на одной карте.

Сбои в цепи поставок также включены в риск перерыва на производстве, потому что такая задержка может привести к серьезным финансовым потерям. Например, на заводе BMW в США более 80% запчастей доставляется напрямую от поставщиков.

Чтобы эта система работала, поставщики должны всегда привозить детали вовремя. К примеру, когда поставщик кресел получает заказ от BMW, у него есть всего четыре часа на производство.

Если произойдет сбой в поставке, сборочная линия автомобильного завода встанет, тысяча человек будет сидеть и ждать деталь. Каждые две минуты простоя означают, что в этот день будет произведено на одну машину меньше.

Изменения в законодательстве и государственном регулировании

Россия: второе место

Мир: пятое место

В России риск изменений в законодательстве находится на втором месте, за него проголосовало 34% экспертов. В мировом рейтинге прошлого года изменения в госрегулировании занимали пятое место, но в прогнозах на текущий год они поднялись на четвертую строчку.

Это неудивительно: весной текущего года Великобритания может выйти из Евросоюза, в 2018 году США ввели санкции против России – сенатор Линдси Грэм назвал их «адскими», а в ответ мы ввели эмбарго.

Такие изменения негативно сказываются на бизнесе, компаниям приходится искать новые пути и возможности. Влияние государства на экономику наглядно показано в знаменитой книге «Атлант расправил плечи». Это художественное произведение, но уж очень напоминает реальность.

Пожары и взрывы

Россия: третье место

Мир: шестое место

Иногда пожары и взрывы можно предотвратить, иногда нет. Этот риск существует, и его вероятность зависит от климата страны, пожароопасности производства и других факторов.

В нашей стране не все предприниматели всерьез относятся к технике пожарной безопасности. Многие просто получают удостоверение, покупают самый дешевый огнетушитель и на этом успокаиваются до тех пор, пока риск не станет реальностью.

Возможно, поэтому в рейтинге пожары и взрывы оказались на третьем месте в нашей стране и только на шестом в мире.

Потеря репутации и ценности бренда

Россия: четвертое место

Мир: девятое место

Этот риск особенно актуален сейчас, когда можно найти компромат на компанию, выложить его в сеть и нанести этим серьезный удар по ее репутации. Уже стало естественным писать посты в соцсетях о том, как компания подвела клиента, плохо оказала услугу или доставила некачественный товар.

Люди склонны доверять мнению друзей, поэтому разочарование знакомого вызывает крайне негативное отношение к бренду.

В нашей стране этот риск находится на более высокой строчке, чем в мире, – думаю, это связано с качеством сервиса. Хотя мы часто слышим о клиентоориентированности, очень многим российским компаниям до нее далеко.

Киберриски. Киберпреступность, сбои в работе IT-систем, уязвимость данных и штрафы

Россия: пятое место

Мир: второе место

Мало какой бизнес сейчас возможен без компьютеров, интернета и современных технологий, поэтому компаниям крайне необходимо позаботиться о кибербезопасности.

Недобросовестные конкуренты и преступники пользуются уязвимостью компаний и крадут важные данные. Хакеры могут сделать это даже просто из спортивного интереса.

Как и год назад, киберриски в мировом рейтинге занимают вторую строчку. За них проголосовало столько же экспертов, сколько за перерыв в производстве, – 37%. Поэтому можно говорить о том, что в следующем году этот риск вполне может выйти на первое место.

В России такие риски занимают пятую строчку рейтинга – на три позиции ниже, чем в мире. Думаю, это связано с ростом уровня кибербезопасности в стране.

В 2017 году Центробанк оценил размер ущерба от кибератак в банковской сфере в 1,078 млрд рублей за восемь месяцев, а в 2018 за аналогичный период – уже в 76,49 млн рублей. Сумма снизилась в 14 раз.

Изменение макроэкономической ситуации

Россия: шестое место

Мир: тринадцатое место

На уровень этого риска влияет экономическая ситуация в стране, которая в свою очередь зависит от мировой экономики.

В стране и в мире могут происходить кризисы или, наоборот, экономический рост. На бизнес влияют цены на сырье, уровень инфляции и дефляции, курс валют, процентные ставки, уровень безработицы и другие факторы.

Макроэкономика – та область, на которую предприниматели не могут повлиять.

В нашей стране сейчас не очень хорошая экономическая ситуация – шестое место риска в рейтинге это подтверждает. Экономисты Центра развития НИУ ВШЭ прогнозируют, что рост российского ВВП в 2019 году замедлится и незначительно ускорится в 2020-2021 годы.

На развитие экономики негативно повлияют повышение ставки НДС, снижение роста экспорта и цен на нефть.

Рыночные изменения

Россия: седьмое место

Мир: пятое место

Год назад, по прогнозам экспертов, рыночные изменения были на четвертой строчке в мировом рейтинге, в этом году они поменялись местами с переменами в госрегулировании и опустились на пятое место.

Рынок меняется, он подстраивается под ситуацию в мире, цифровизацию экономики, тип потребителей. В России риск рыночных изменений находится выше – на пятом месте.

Если поколение наших родителей стремилось впрок купить все, что подешевле, то сейчас люди не так озабочены запасами на будущее. У них другой взгляд на мир – покупать то, что доставляет удовольствие, жить здесь и сейчас.

Компании изучают потребителя, чтобы завоевать его доверие и побудить к покупкам. Конкурентов на рынке становится все больше, компании поглощают друг друга, крупные игроки вытесняют мелких, средние забирают аудиторию у крупных. Все это – серьезный риск для бизнеса.

Отзыв продукции, менеджмент качества, дефекты при серийном производстве

Россия: восьмое место

Мир: двенадцатое место

В нашей стране этот риск занимает место на четыре строчки выше, чем в мировом рейтинге. Отзыв продукции негативно сказывается не только на финансовых показателях бизнеса, но и на его репутации, ведь подобное происшествие крайне сложно сохранить в тайне.

Если с отзывом продукции сталкивается стартап или малый бизнес, это может привести к банкротству.

Отзыв продукции приводит к дополнительным расходам на транспортировку, аренду складских помещений для временного хранения, утилизацию, а также на восстановление репутации компании.

Природные катастрофы. Ураганы, наводнения, землетрясения

Россия: девятое место

Мир: третье место

Даже новейшие технологии не могут защитить нас от природных явлений. И, хотя регионы с повышенной опасностью землетрясений и наводнений известны, катастрофа может произойти в любое время и в любом месте.

Погоду невозможно предугадать на 100%, что уж говорить о катаклизмах. Как и в прошлом году, природные явления оказались на третьем месте в мировом рейтинге. В России, по мнению экспертов, ситуация лучше: риск природных катастроф занимает девятое место.

Политические риски. Войны, терроризм, массовые беспорядки

Россия: десятое место

Мир: одиннадцатое место

Политические риски в России и в мире находятся примерно на одинаковом уровне. Войны, терроризм и массовые беспорядки угрожают любому государству, а значит, и бизнесу внутри него. Когда в стране неспокойная ситуация, люди покупают только самое необходимое, все лишнее отходит на второй план.

Теракты оказывают серьезное влияние на бизнес, особенно если происходят в точках продаж, оказания услуг или поблизости к ним. Например, в торговых центрах, местах проведения мероприятий.

Прочие риски

Некоторые риски вошли в первую десятку мирового рейтинга, но не российского. Тем не менее для нашей страны они тоже актуальны.

- Новые технологии – седьмое место. Уже давно люди думают о том, что однажды их заменят роботы, и сейчас это уже постепенно становится реальностью. В 2016 году российская компания Stafory представила онлайн-робота Веру. Он помогает нанимать персонал – звонит соискателю, рассказывает о будущей работе. Вера анализирует разговор и делает отчет по нему. Роботом уже пользуются компании МТС, «Ростелеком», «Ашан».

- Изменение климата – восьмое место. Год назад этот риск был на десятой строке рейтинга, а в этом году поднялся сразу на две позиции. Это говорит о том, что эксперты считают изменение климата более угрожающим для бизнеса, чем раньше.

- Нехватка квалифицированной рабочей силы – десятое место. Год назад этот риск находился на пятнадцатом месте. Действительно, сейчас очень сложно найти хорошего специалиста, об этом много и часто говорят. Если раньше люди стремились найти надежную работу и вкалывать на ней долгие годы, сейчас они хотят найти занятие по душе. Причем сотрудники не всегда осознают, как много они не знают и не умеют. Они хорошо показывают себя на собеседовании, но не в работе. Конечно, это относится далеко не ко всем, но таких ситуаций сейчас много. Приходит студент без опыта работы и говорит, что хочет получать, как руководитель, и работать из Таиланда.

Как видно из рейтинга, мнение экспертов совпадает только по первому пункту – перерыв в производстве. По остальным рискам ситуация в России отличается от глобальной.

Почему важно иметь «подушку безопасности»

Чтобы предотвратить катастрофические последствия, разорение и банкротство — необходимо иметь запасной вариант предотвращения убытков. Среди таких способов:

- финансовые накопления для покрытия возможных потерь, на отдельный счет отчисляется определенная сумма со всей получаемой прибыли;

- страхование действий контрагентов, поломки оборудования и т. д.;

- дополнительные инвестиции в другие сферы деятельности, позволяющие в случае убытков на одном производстве, перераспределить финансовые потоки с других;

- постоянный мониторинг экономической ситуации в стране и мире;

- саморазвитие и постоянное обучение персонала, особенно руководителей подразделений;

- внедрение принципов бережливого производства и автоматизированных систем.

У каждого предпринимателя свои способы борьбы с возможными потерями. Запасные варианты и фонды должны быть, чтобы можно было предотвратить негативные последствия большинства видов угроз. Лучше их иметь несколько, чтобы быть полностью уверенными в том, что компания переживет экономические застои, будет иметь средства для переквалификации, продолжит свою работу в любых обстоятельствах.

Источники:

- https://www.cleverence.ru/articles/biznes/predprinimatelskie-riski-chto-eto-takoe-primery-vozmozhnykh-poter-ot-vedeniya-biznesa/

- https://assistentus.ru/vedenie-biznesa/riski-predpriyatiya/

- https://kontur.ru/articles/329

- https://nesrakonk.ru/risk-management-business/

- https://rb.ru/opinion/riski-dlya-biznesa/

Что такое Индивидуальное Предприятие? — Определение, преимущества, недостатки и примеры

Основы партнерства: типы и примеры

пройти тест

Основы ООО: компании с ограниченной ответственностью

Корпорации: типы, преимущества, недостатки и примеры

пройти тест

Корпоративное расширение: слияния и поглощения

Франшизы: возможности и вызовы

пройти тест

Роль кооперативов в бизнесе

Практический тест: Типы владения бизнесом

Неделя {{::cp.getGoalWeekForTopic(5, 17)}}

| Ход курса | Лучший результат | ||||||

|---|---|---|---|---|---|---|---|

|

Урок 1 — Что такое бизнес-модель? — Определение и связь с операциями Что такое бизнес-модель? — Определение и связь с операциями |

Урок 2. Инновационные и имитационные бизнес-модели Инновационные и имитационные бизнес-модели |

Текстовый урок пройти тест |

|||||

|

Урок 3 — Корпорации: характеристики и процесс запуска Корпорации: характеристики и процесс запуска |

Урок 4 — Электронный бизнес: типы и примеры Электронный бизнес: типы и примеры |

видео пройти тест |

Перейти к главе

Введение в бизнес-модели

Глава 6 Практический тест

Практический тест: Введение в бизнес-модели

Неделя {{::cp. getGoalWeekForTopic(6, 17)}}

getGoalWeekForTopic(6, 17)}}

| Прогресс курса | Лучший результат | ||||||

|---|---|---|---|---|---|---|---|

|

Урок 1 — Почему важны бизнес-планы? Почему важны бизнес-планы? |

видео пройти тест |

||||||

|

Урок 2 — Как написать бизнес-план Как написать бизнес-план |

Урок 3 — Бизнес-планы: как разработать заявление о бизнес-миссии Бизнес-планы: как разработать заявление о бизнес-миссии |

видео пройти тест |

|||||

|

Урок 4 — Бизнес-планы: как разработать ТЭО Бизнес-планы: как разработать технико-экономический план |

Урок 5. Важность профилей ключевых лиц в бизнес-плане Важность профилей ключевых лиц в бизнес-плане |

видео пройти тест |

|||||

|

Урок 6 — Анализ рынка для бизнес-планов: пример и определение Анализ рынка для бизнес-планов: пример и определение |

Урок 7. Описание компании как расширенная презентация в лифте Описание компании как расширенная презентация в лифте |

видео пройти тест |

Перейти к главе

Разработка бизнес-плана

Глава 7 Практический тест

Практический тест: разработка бизнес-плана

Неделя {{::cp. getGoalWeekForTopic(7, 17)}}

getGoalWeekForTopic(7, 17)}}

| Ход курса | Лучший результат | ||||||

|---|---|---|---|---|---|---|---|

|

Урок 1 — Деловая этика в современном бизнесе Деловая этика в современном бизнесе |

видео пройти тест |

||||||

Урок 2. Почему в бизнесе возникают этические проблемы Почему в бизнесе возникают этические проблемыПочему в бизнесе возникают этические проблемы |

видео пройти тест |

||||||

|

Урок 3 — Этический климат в организации: определение, проблемы и улучшения Организационный этический климат: определение, проблемы и улучшения |

Урок 4 — Важность политики этики, программ обучения и отчетности на рабочем месте Важность политики этики, программ обучения и отчетности на рабочем месте |

видео пройти тест |

|||||

|

Урок 5 — Разница между этикой на рабочем месте и законом Разница между этикой на рабочем месте и законом |

Урок 6 — Правовые факторы, влияющие на бизнес Правовые факторы, влияющие на бизнес |

видео пройти тест |

Перейти к главе

Этические и правовые основы бизнеса

Глава 8 Практический тест

Практический тест: Этические и правовые основы бизнеса

Неделя {{::cp. getGoalWeekForTopic(8, 17)}}

getGoalWeekForTopic(8, 17)}}

| Прогресс курса | Лучший результат | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Урок 1. Государственные менторские организации для бизнеса Государственные менторские организации для бизнеса |

Текстовый урок пройти тест |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Урок 2 — Нетворкинг для карьерного успеха: как установить профессиональные контакты Нетворкинг для карьерного успеха: как установить профессиональные контакты |

Урок 1 — Что такое финансовая отчетность? — Определение, цель и важность Что такое финансовая отчетность? — Определение, цель и важность |

Урок 2 — Назначение примечаний к финансовой отчетности Цель примечаний к финансовой отчетности |

видео пройти тест |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Урок 3 — Бухгалтерский баланс: цель, компоненты и формат Бухгалтерский баланс: цель, компоненты и формат |

Урок 4 — Что такое отчет о прибылях и убытках? — Цель, компоненты и формат Что такое отчет о прибылях и убытках? — Цель, компоненты и формат |

видео пройти тест |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Урок 5 — Отчет о движении денежных средств: цель, формат и примеры Отчет о движении денежных средств: цель, формат и примеры |

Урок 6 — Отчет об изменениях в капитале: цель и примеры Отчет об изменениях в капитале: цель и примеры |

видео пройти тест |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Урок 7 — Интегрированная отчетность: определение, цель и структура Интегрированная отчетность: определение, цель и структура |

Глава 10 Практический тест Практический тест: Обзор финансовой отчетности Неделя {{::cp.getGoalWeekForTopic(10, 17)}}

|

getGoalWeekForTopic(12, 17)}}

getGoalWeekForTopic(12, 17)}}  Лидерство как функция менеджмента

Лидерство как функция менеджмента getGoalWeekForTopic(14, 17)}}

getGoalWeekForTopic(14, 17)}}  Комплекс маркетинга: продукт, место, цена и продвижение

Комплекс маркетинга: продукт, место, цена и продвижение Сегментация рынка: географическая, демографическая, психологическая и др.

Сегментация рынка: географическая, демографическая, психологическая и др. 1

1  16

16  Я с честью сдал экзамен благодаря Study.com!

Я с честью сдал экзамен благодаря Study.com!  com, я бы точно не знал, что мне нужно изучать. Это ОПРЕДЕЛЕННО было причиной того, что я прошел три суперсложных теста!

com, я бы точно не знал, что мне нужно изучать. Это ОПРЕДЕЛЕННО было причиной того, что я прошел три суперсложных теста!

Используя уникальные данные о кредитах под залог недвижимости, связанных с бизнесом, в Законе о раскрытии информации об ипотечном кредитовании, я показываю, что банки, прошедшие стресс-тестирование, резко сократили кредиты для малого бизнеса, обеспеченные собственным капиталом, важным источником финансирования для предпринимателей. Меньшее предложение кредита приводит к относительному сокращению предпринимательства в округах с большей подверженностью банкам, прошедшим стресс-тестирование. Снижение сильнее в секторах с более высокой долей молодых фирм, использующих финансирование собственного капитала, то есть в тех, в которых сокращение кредита ударит сильнее всего. В более уязвимых округах также наблюдается снижение количества патентных заявок от молодых фирм, а также снижение производительности труда, что отражает непропорциональный вклад молодых фирм в рост.

Используя уникальные данные о кредитах под залог недвижимости, связанных с бизнесом, в Законе о раскрытии информации об ипотечном кредитовании, я показываю, что банки, прошедшие стресс-тестирование, резко сократили кредиты для малого бизнеса, обеспеченные собственным капиталом, важным источником финансирования для предпринимателей. Меньшее предложение кредита приводит к относительному сокращению предпринимательства в округах с большей подверженностью банкам, прошедшим стресс-тестирование. Снижение сильнее в секторах с более высокой долей молодых фирм, использующих финансирование собственного капитала, то есть в тех, в которых сокращение кредита ударит сильнее всего. В более уязвимых округах также наблюдается снижение количества патентных заявок от молодых фирм, а также снижение производительности труда, что отражает непропорциональный вклад молодых фирм в рост.  Чтобы избежать повторения, политики ввели новые правила, стремясь повысить устойчивость банков к потрясениям и сделать финансовую систему более безопасной. Более высокие требования к капиталу стали наиболее заметным инструментом: новые правила, такие как Базель III или нормативные стресс-тесты, предписывают значительно более высокие коэффициенты капитала для банков. Однако эти меры не бесспорны, и наблюдатели опасаются непреднамеренных побочных эффектов для реальной экономики.

Чтобы избежать повторения, политики ввели новые правила, стремясь повысить устойчивость банков к потрясениям и сделать финансовую систему более безопасной. Более высокие требования к капиталу стали наиболее заметным инструментом: новые правила, такие как Базель III или нормативные стресс-тесты, предписывают значительно более высокие коэффициенты капитала для банков. Однако эти меры не бесспорны, и наблюдатели опасаются непреднамеренных побочных эффектов для реальной экономики.  Хотя стресс-тесты являются макропруденциальным инструментом, предназначенным для укрепления финансовой стабильности, общее беспокойство вызывает то, что они повышают стоимость кредитования малого бизнеса за счет более высоких коэффициентов неявного риска (Bordo, Cole, and Duca, 2019).; Кортес и др. , 2020).

Хотя стресс-тесты являются макропруденциальным инструментом, предназначенным для укрепления финансовой стабильности, общее беспокойство вызывает то, что они повышают стоимость кредитования малого бизнеса за счет более высоких коэффициентов неявного риска (Bordo, Cole, and Duca, 2019).; Кортес и др. , 2020).  Важно отметить, что сокращение занятости происходит в большей степени в отраслях, в которых более высокая доля молодых фирм зависит от финансирования собственного капитала. В округах с более высокой долей рынка банков, прошедших стресс-тестирование, также наблюдается относительное снижение количества патентных заявок от молодых фирм, а также производительности труда, что отражает огромное значение молодых фирм для инноваций и роста (Haltiwanger, 2015).

Важно отметить, что сокращение занятости происходит в большей степени в отраслях, в которых более высокая доля молодых фирм зависит от финансирования собственного капитала. В округах с более высокой долей рынка банков, прошедших стресс-тестирование, также наблюдается относительное снижение количества патентных заявок от молодых фирм, а также производительности труда, что отражает огромное значение молодых фирм для инноваций и роста (Haltiwanger, 2015).  Сосредоточив внимание на рефинансированных кредитах, я определяю кредиты для малого бизнеса, обеспеченные собственным капиталом. Таким образом, HMDA предоставляет подробные ежегодные данные о кредитовании собственного капитала, связанного с бизнесом, с разбивкой по банкам и округам. Насколько мне известно, этот богатый источник данных о кредитовании, связанном с бизнесом, до сих пор игнорировался в литературе.

Сосредоточив внимание на рефинансированных кредитах, я определяю кредиты для малого бизнеса, обеспеченные собственным капиталом. Таким образом, HMDA предоставляет подробные ежегодные данные о кредитовании собственного капитала, связанного с бизнесом, с разбивкой по банкам и округам. Насколько мне известно, этот богатый источник данных о кредитовании, связанном с бизнесом, до сих пор игнорировался в литературе.  Включение фиксированных эффектов округа * времени уменьшает размер эффекта, но коэффициенты остаются экономически и статистически значимыми, что позволяет предположить, что банки сокращают предложение кредитов. 1

Включение фиксированных эффектов округа * времени уменьшает размер эффекта, но коэффициенты остаются экономически и статистически значимыми, что позволяет предположить, что банки сокращают предложение кредитов. 1  .

.

п. относительно докризисного периода.

п. относительно докризисного периода.  Этот вывод свидетельствует о том, что стресс-тесты могли негативно повлиять на производительность труда во время восстановления.

Этот вывод свидетельствует о том, что стресс-тесты могли негативно повлиять на производительность труда во время восстановления. Тест «Предпринимательская деятельность»

Валиулина Рамиля Нурулловна

28.04.2020.

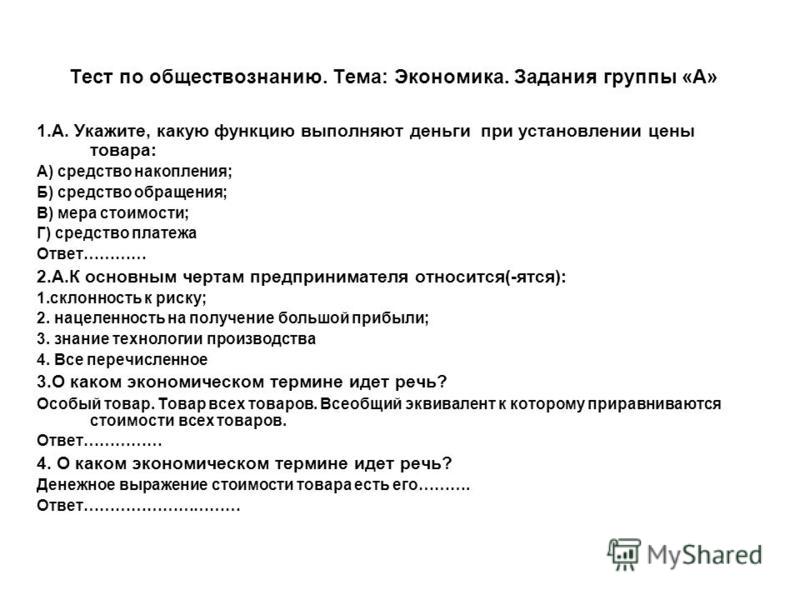

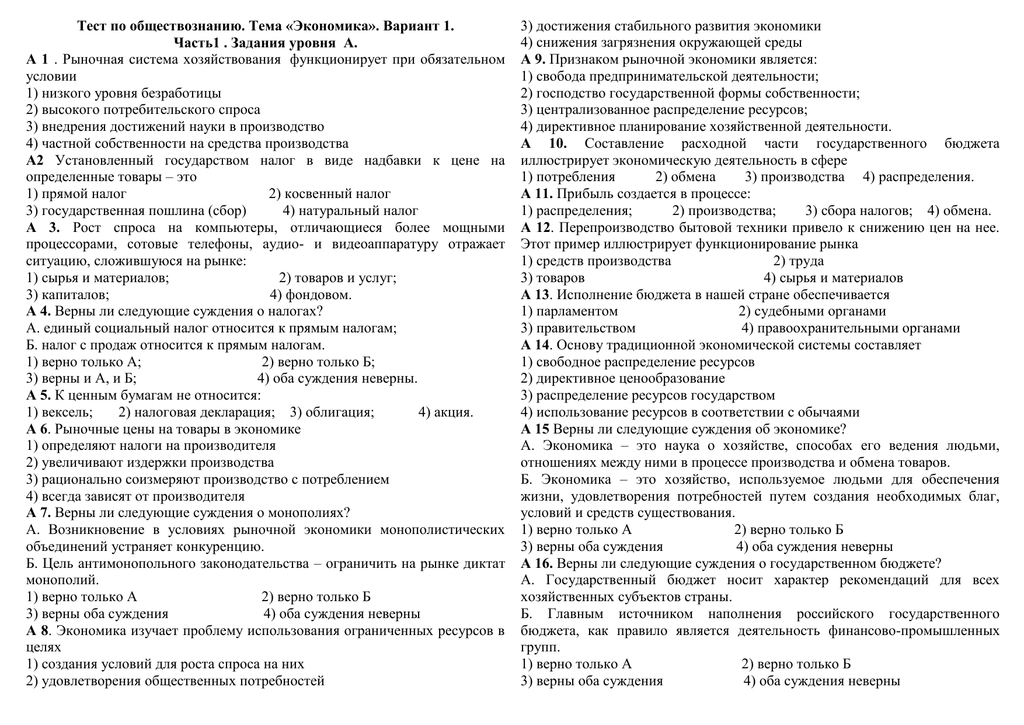

Тест. Обществознание, 8 класс

Внимание! Все тесты в этом разделе разработаны пользователями сайта для собственного

использования.

Администрация сайта не

проверяет возможные ошибки,

которые могут встретиться в тестах.

Будьте внимательны! У Вас есть 15 минут на прохождение теста.

Список вопросов теста

Вопрос 1

Прибылью является:

Варианты ответов

- сумма затрат на производство и реализацию товара

- разница между затратами на производство товара и затратами на его реализацию

- сумма выручки от продажи товара и затрат на его производство

- разница между выручкой от продажи товара и затратами на его производство и реализацию

Вопрос 2

Один из недостатков индивидуального предпринимательства:

Варианты ответов

- наличие основных и дополнительных участников в форме хозяйствования

- финансово-экономическая уязвимость бизнеса сориентированного на одного человека

- необходимость выполнять несколько производственно-хозяйственных функций одному человеку

Вопрос 3

Один из существенных недостатков акционерной формы хозяйствования:

Варианты ответов

- громоздкость управления

- число участников не должно быть меньше пяти человек

- ответственность участников АО своим имуществом

Вопрос 4

Что является важными чертами предпринимательской деятельности:

Варианты ответов

- постоянный поиск новых идей, риск, экономическая зависимость от макроэкономической ситуации в стране

- риск и неопределенность, самостоятельность и свобода деятельности, опора на инновации

- самостоятельность, оглядка на конкурентов, опора на инновации

Вопрос 5

Ценная бумага, дающая право на управление предприятием и получение части его прибыли:

Варианты ответов

- Облигация

- Ваучер

- Дивиденд

- Акция

Вопрос 6

Верны ли суждения о предпринимательской деятельности?

А. Предпринимательскую деятельность можно вести в одиночку.

Б. предпринимательская деятельность всегда позволяет человеку повысить свои доходы.

Варианты ответов

- Верно только А

- Верно только Б

- Верны оба суждения

- Оба суждения неверны

Вопрос 7

Примером предпринимательства является:

Варианты ответов

- устройство на новую работу на более выгодных условиях

- получение повышения зарплаты на работе

- разработка дизайна своей квартиры

- организация новой услуги для населения

С этим файлом связано 3 файл(ов). Среди них: 6 емтихан.docx, Экономика экз.docx, ГИС вопросы.docx.

С этим файлом связано 3 файл(ов). Среди них: 6 емтихан.docx, Экономика экз.docx, ГИС вопросы.docx.

Показать все связанные файлы

Подборка по базе: Сделки понятие, виды, формы, условия.doc, Тема 1. Понятие и классификация управленческих решений.docx, Курсовая. Понятие международного преступления..docx, Кукоба И.А._КТМ-02-22. Культура и её функции. Понятие культуры , Лекция. Математическая грамотность. Понятие, подходы к развитию , Задание на семинар Тема 3. Понятие и виды семейных правоотношени, Механизм государства понятие, структура, принципы организации и, 1 Понятие инфляции и её причины..docx, КУРСОВАЯ РАБОТА Понятие, юридические свойства и сущность Констит, Новое понятие новый в гражданском праве.docx

1. Ключевые слова, определяющие понятие «предпринимательство»:

— Риск, прибыль, потребности, конкуренция

+ Риск, прибыль, инициатива, инновации

— Конкуренция, прибыль, налоги

— нет правильного ответа

2. Важнейшими чертами предпринимательства являются:

+ Риск и неопределенность, самостоятельность и свобода деятельности, опора на инновации

— Постоянный поиск новых идей, риск

— Самостоятельность, оглядка на конкурентов, опора на инновации

— Экономическая зависимость от макроэкономической ситуации в стране

3. Предпринимательство выполняет следующие функции:

— Социально-экономическую, направляющую, распределительную, организаторскую

— Экономическую, политическую, правовую, социально-культурную

+ Общеэкономическую, политическую, ресурсную

— Организаторскую, социальную, творческую

4. Экономической основой индивидуального предпринимательства является … собственность.

+ Частная

— Общественная

— Государственная

— Коммерческая

5. Экономист И. Шумпетер выделял следующие побудительные мотивы деятельности предпринимателя:

— Постоянное желание рисковать, потребность во влиянии

+ Стремление к успеху, внедрение инноваций

— Удовлетворение от самостоятельного ведения дел, постоянное желание рисковать

— Постоянное желание рисковать

6. Укажите форму ответственности для индивидуальных предпринимателей.

— Субсидиарная ответственность принадлежащим ему имуществом

+ Полная ответственность принадлежащим ему имуществом

— Ответственность в виде штрафов и административных взысканий

— Гражданская ответственность

7. Кто автор слов «Доход предпринимателя – это плата за риск?»

+ Р. Кантильон

— А. Каминка

— И. Шумпетер

— Дж.Кейнс

8. Преимуществами предпринимательства являются?

A. неадекватное управление

B. слабое финансовое обеспечение.

C. ограниченная сфера деятельности.

D. способность работать на специализированных рынках+

9. Заполняя свои ниши на рынке, малый бизнес выполняет важную … функцию: он способствует не только повышению занятости населения, но и формирует определенный стиль жизни и мировоззрение.

A. политическую

B. финансовую

C. историческую

D. социальную+

10. Деятельность специализированного учреждения, связанная с взысканием денежных средств с должников своего клиента (промышленной или торговой фирмы) и управлением ее долговыми требованиями.

A. маркетинг

B. факторинг+

C. франчайзинг

D. лизинг

11. Система продажи лицензий (франшиз) на пользование технологией и товарным знаком.

A. маркетинг

B. факторинг

C. франчайзинг+

D. лизинг

12. Специальный налоговый режим, переход на который осуществляется в добровольном порядке на основании заявления (в отличие от единого налога на вмененный доход)

A. бухгалтерский учет

B. статистический учет

C. финансовый учет

D. упрощенная система налогообложения+

13. Преимущества упрощенной системы налогообложения:

A. возможность потери клиентов;

B. необходимость доплат сумм единого налога и соответствующей суммы пени при реализации объектов основных средств.

C. включение в налоговую базу авансов, полученных от покупателей и заказчиков.

D. сокращение объема отчетности, меньшее число налогов и более редкие сроки их уплаты и представления сведений по ним.+

14. Полное прекращение деятельности без правопреемства, без перехода прав и обязанностей данного юридического лица другим лицам.

A. регистрация

B. реорганизация

C. открытие

D. ликвидация+

15. Представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности, оформленной документально с использованием различных измерителей.

A. бухгалтеркий учет+

B. оперативный учет

C. статистический учет

D. финансовый учет

16. Отражение совершенной хозяйственной операции в письменном виде на бланках установленной формы.

A. документация+

B. инвентаризация

C. отчетность

D. калькуляция

17. Общество, уставный капитал которого разделен на акции?

A. акционерное общество+

B. хозяйственное товарищество

C. производственный кооператив

D. муниципальное унитарное предприятие

18. Что является документом, закрепляющим необходимые условия для реализации коммерческой сделки:

[а] расчет цены товара

[а] [+] контракт

[а] сертификат о качестве товара

[а] сертификат об оказании услуг

[а] годовой отчет

19. Выберите наиболее полное определение коммерческой сделки:

[а] соглашение между двумя сторонами, осуществляемое в безналичном виде в соответствии с принятыми условиями

[а] контракт между несколькими сторонами на поставку товаров без привлечения денежных средств в наличном или безналичном виде

[а] [+] соглашение между двумя или несколькими сторонами на поставку товаров, выполнение работ или услуг в соответствии с принятыми условиями

[а] соглашение между двумя сторонами об изготовлении продукции

[а] индивидуальный трудовой договор

20. Какое из указанных направлений не обеспечивается за счет развития предпринимательства?

[а] увеличение занятости населения

[а] [+] повышение интеллектуального уровня населения

[а] сокращение безработицы

[а] повышение жизненного уровня населения

[а] укрепление экономической и социальной базы регионов

21. Предпринимательство – это:

[а][+]добровольная деятельность человека, который, пользуясь либо распоряжаясь экономическими благами, самостоятельно или с привлечением наемного труда, предпринимает меры по производству нового продукта с целью получения дохода

[а] деятельность человека, направленная на максимизацию прибыли

[а] принудительная деятельность экономического агента, нацеленная на получение прибыли и дохода путем эффективного сочетания ограниченных ресурсов

[а] процесс создания предприятий, занимающихся экономической деятельностью для удовлетворения потребностей населения

22. Какую ответственность несут учредители акционерного общества по обязательствам, возникшим до регистрации общества?

- — субсидиарную

- (+) солидарную

- — никакую

- – дополнительную

23. Учредительным документом хозяйственного товарищества является:

- (+) учредительный договор

- — учредительный договор и устав

- — устав

- — трудовой договор

24. Для государственной регистрации юридического лица необходимо:

- — документ об уплате государственной пошлины

- (+) все перечисленное

- — заявление о государственной регистрации

- — учредительные документы юридического лица

25. Заявление в судебные органы о признании должника банкротом не вправе подать:

- (+) конкурсный управляющий

- — уполномоченный орган

- — конкурсный кредитор

- — представитель учредителя должника

26. Процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов:

- (+) конкурсное производство

- — наблюдение

- — внешнее управление

- — финансовое оздоровление

27. Решение о принудительной ликвидации юридического лица принимает:

- — собрание учредителей

- (+) суд

- — орган, осуществляющий государственную регистрацию юридических лиц

- — исполнительный орган местного самоуправления

28. Признание судом юридического лица банкротом влечёт его:

- — реорганизацию

- — разделение

- (+) ликвидацию

- — оздоровление

29. Косвенным (экономическим) методом государственного регулирования предпринимательской деятельности не является:

- (+) лицензирование

- — предоставление налоговых льгот

- — муниципальный заказ

- — льготное кредитование

30. За осуществление предпринимательской деятельности без лицензии установлена:

- — административная ответственность

- — дисциплинарная и административная ответственность

- (+) административная и уголовная ответственность

- — гражданско-правовая ответственность

31. Отметьте недостатки и слабые стороны индивидуального предпринимательства (ИП):

- ответственность по обязательствам своим имуществом+

- необходимость выполнять несколько производственно-хозяйственных функций одному человеку

- финансово-экономическая уязвимость бизнеса сориентированного на одного человека

- наличие основных и дополнительных участников в форме хозяйствования.

32. Человек, профессионально осуществляющий организационно-управленческую деятельность это:

[а] предприниматель

[а] руководитель

[а] [+] менеджер

[а] бригадир

[а] работодатель

33. Менеджмент – это:

— процесс планирования, организации, мотивации и контроля, необходимые для того, чтобы сформулировать и достичь целей;

— особый вид деятельности, превращающий неорганизованную толпу в эффективно и целенаправленно работающую производственную группу;

+ эффективное и производительное достижение целей предприятия посредством планирования, организации и лидерства руководителя.

34. Планирование – это:

+ управленческая деятельность, отраженная в планах и фиксирующая будущее состояние менеджмента в текущее время;

— перспективная ориентация в рамках распознавания проблем развития;

— обеспечение целенаправленного развития организации в целом и всех её подразделений.

35. При какой форме планирования осуществляется выбор средств для выполнения целей на период от 1 года до 5 лет?

— перспективное;

+ среднесрочное;

— оперативное.

36. Анализ – это:

1.это управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы от фактического и осуществляющая разработку мер по устранению выявленных недостатков;+

2. — управленческая деятельность, направленная на ликвидацию отклонений от заданного режима управления;

3. — это управленческая деятельность, посредством которой система управления приспосабливается для выполнения задач, поставленных на этапе планирования.

37. Среди условий, что перечислены ниже, выберите такие, которые определяют успех организации.

1. Наличие формальных и неформальных организаций.

2. Выход на внешний рынок.

3. Способность к выживанию, результативности, практической реализации.

4. Наличие современных технологий.+

38. Коммерческая информация выполняет следующие функции:

- установление стратегических целей и задач коммерческой деятельности предприятия, обоснование технологических функций предприятий, разработка бизнес-планов развития предприятия, оценка конкурентоспособности предприятия;

- установление стратегических целей и задач коммерческой деятельности предприятия, оценка конъюнктуры рынка, определение динамики рыночных процессов, координация инвестиционной деятельности;+

- установление стратегических целей и задач коммерческой деятельности предприятия, принятие обоснованных и своевременных управленческих решений, развитие материально-технической базы предприятия;

- установление стратегических целей и задач коммерческой деятельности предприятия, принятие обоснованных и своевременных управленческих решении, координация деятельности отдельных структур на предприятии

39. В коммерческую службу промышленного предприятия входят:

- отдел координации закупок и продаж;

- отдел транспорта и таможенных операций;

- отдел маркетинга и цен;+

- отдел рекламы;

- отдел работы с посредниками;

40. Торговый ассортимент представляет собой:

- совокупность товаров, выпущенных предприятием-изготовителем за определенный период времени;

- совокупность товаров, представленных на рынок предприятием- изготовителем;+

- совокупность товаров, находящихся на рынке;

- совокупность товаров, предназначенных для реализации в торговых предприятиях.

41. Какие элементы коммерческой деятельности выполняются на этапе оформления хозяйственных связей?

- поставка товаров, проведение претензионной работы, определение путей сбыта товаров, изучение рынка товаров;

- юридическое обоснование договорных обязательств, определение возможных источников закупки, проведение учета и контроля выполнения договорных обязательств;

- юридическое обоснование договорных обязательств, определение возможных источников закупки, изучение рынка товаров;+

- согласование условий по функционированию хозяйственных связей, устранение разногласий по договорам, оформление текста договора поставки.

42. Какие методы коммуникации наиболее часто применяются в оптовой торговле?

- деловая реклама, личные продажи, наружная реклама, стимулирование сбыта, связи с общественностью (паблик рилейшнз);+

- деловая реклама, личные продажи, наружная реклама,

- личные продажи, наружная реклама, стимулирование сбыта,

- наружная реклама, стимулирование сбыта, паблик рилейшнз,

- деловая реклама, личные продажи, стимулирование сбыта.

43. Какие функции выполняет бизнес-план в деятельности предпринимателей:

А) функции финансового оздоровления;

Б) функции повышения конкурентоспособности;+

В) функции планирования и контроля;

Г) нет правильного ответа.

44. Планы по человеческим ресурсам определяют:

а — политику по набору женщин и национальных меньшинств;

б — политику по отношению к временным работающим;

в — уровень оплаты;

г — оценку будущих потребностей в кадрах.+

45. Основные трудности в сфере малого бизнеса:

а) сложность привлечения высококвалифицированных работников;+

б) высокие управленческие расходы;

в) возможность быстрого реагирования на обстоятельства;

г) наличие многоступенчатой иерархии.

46. Оборотные средства предприятия?

а) основные фонды;

б) сырье и материалы;+

в) нематериальные активы;

г) кредиты и займы.

47. Индивидуальный предприниматель отвечает перед кредиторами…

А. арендованным имуществом

Б. только имуществом, использующимся в предпринимательской деятельности

В. всем своим имуществом+

Г. имуществом, принадлежащим родственникам

48. Документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении, называется…

А. ценной бумагой+

Б. договором

В. указом

Г. Предписанием

49. Лицензия может быть аннулирована…

А. несостоятельности (банкротства)

Б. утраты дееспособности физического лица

В. в случае неуплаты лицензионного сбора в течение 3-х месяцев+

Г. изменения обстановки

50. Закон – это…

А. которому придан нормативный характер

Б. правило, ставшее привычным в том или ином обществе

В. нормативно-правовой акт, изданный любым органом власти

Г. нормативный акт, обладающий высшей юридической силой и принятый представительным органом государственной власти+

1. Какое количество волн выделяют в развитии процесса научного осмысления практики предпринимательства:

а) 3 +

б) 2

в) 4

2. Отметьте один из побудительных мотивов деятельности предпринимателя, выделенных Шумпетером:

а) потребность в господстве, влиянии

б) стремление к успеху +

в) получение максимальной прибыли

3. Отметьте один из побудительных мотивов деятельности предпринимателя, выделенных Шумпетером:

а) радость творчества при самостоятельном ведении дел

б) потребность в господстве, влиянии

в) внедрение инноваций +

4. Укажите хозяйственную операцию сельскохозяйственного предпринимателя, которая относится к производственному предпринимательству:

а) ремонтно-строительные работы в животноводстве +

б) плата процентов за краткосрочный кредит

в) рекламная деятельность

5. Укажите хозяйственную операцию сельскохозяйственного предпринимателя, которая относится к производственному предпринимательству:

а) аренда торговых складов

б) рекламная деятельность

в) приобретение семян +

6. Какой вид предпринимательства предусматривает торгово-обменные операции по купле-продаже товаров:

а) финансовое

б) коммерческое +

в) производственное

7. Как называется энергичный предприниматель с отрицательной социальной ориентацией:

а) «Рак»

б) «Дельфин»

в) «Акула» +

8. Как называется энергичный предприниматель с положительной социальной ориентацией:

а) «Дельфин» +

б) «Акула»

в) «Рак»

9. Как называется малоэнергичный предприниматель с отрицательной социальной ориентацией:

а) «Акула»

б) «Дельфин»

в) «Рак» +

10. Одна из основных групп навыков, необходимых предпринимателю:

а) дополнительная

б) технологическая +

в) основная

11. Одна из основных групп навыков, необходимых предпринимателю:

а) экономическая +

б) концептуальная

в) прибыльная

12. Одна из основных групп навыков, необходимых предпринимателю:

а) политическая

б) коммуникативная +

в) положительная

13. Отметьте разновидность посредников в финансовом предпринимательстве:

а) брокеры +

б) агенты

в) дилеры

14. Отметьте разновидность посредников в финансовом предпринимательстве:

а) агенты

б) представители

в) маклеры +

15. Отметьте разновидность посредников в коммерческом предпринимательстве:

а) дилеры +

б) маклеры

в) брокеры

16. Отметьте разновидность посредников в коммерческом предпринимательстве:

а) брокеры

б) агенты +

в) представители

17. Индивидуальное предпринимательство регистрируется в форме:

а) юридического лица

б) в любой форме

в) физического лица +

18. Отметьте недостаток и слабую сторону индивидуального предпринимательства (ИП):

а) финансово-экономическая уязвимость бизнеса сориентированного на одного человека

б) ответственность по обязательствам своим имуществом +

в) наличие основных и дополнительных участников в форме хозяйствования

19. Отметьте недостаток и слабую сторону индивидуального предпринимательства (ИП):

а) наличие основных и дополнительных участников в форме хозяйствования

б) финансово-экономическая уязвимость бизнеса сориентированного на одного человека

в) необходимость выполнять несколько производственно-хозяйственных функций одному человеку +

20. Каковы недостатки акционерной формы хозяйствования:

а) число участников не должно быть меньше пяти человек

б) обязательства бессрочной выплаты дивидендов +

в) легкость управления+

21. Каковы недостатки акционерной формы хозяйствования:

а) громоздкость управления +

б) число участников не должно быть меньше пяти человек

в) ответственность участников АО своим имуществом

22. Предпринимательство – это самостоятельная, инициативная деятельность физических и юридических лиц, осуществляемая с целью:

а) помощи нуждающимся

б) получения прибыли +

в) удовлетворения амбиций

23. За унитарным предприятием закрепляется имущество: