!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Финансовая стратегия – один из главных инструментов управления работой предприятия. Финансовая стратегия предполагает, что предприятию необходимо разрабатывать стратегические, тактические и оперативные планы, так как система рыночных отношений неразрывно взаимосвязана с финансовыми показателями.

Финансовая стратегия является неотъемлемой частью стратегии развития предприятия, а значит, она согласовывается с ее целями и задачами. Разработка финансовой стратегии предприятия предопределена определенными условиями. Главным условием финансовой стратегии является скорость трансформации макрофакторов экономической среды. Так же существуют такие условия, которые не позволяют оптимально руководить финансами предприятия: основные макроэкономические показатели, темп технологического роста, постоянные изменения состояний финансового и товарного рынков, несовершенство и нестабильность экономической политики государства и методов регулирования финансовой деятельностью. Финансовая стратегия разрабатывается на основе всех факторов макросреды экономики для исключения снижения прибыльности деятельности предприятия.

Какие различают виды финансовых стратегий предприятия

Генеральная финансовая стратегия – это стратегия, которая устанавливает направления деятельности предприятия, его взаимосвязь с бюджетами различных уровней, возникновение и распределение доходов предприятия, необходимость финансовых ресурсов, источников формирования этих ресурсов и многое другое.

Оперативная финансовая стратегия — это стратегия, которая предполагает управление финансовыми ресурсами и их распределение в ближайшее время, контроль над использованием средств предприятия, поиск внутренних резервов. Оперативная финансовая стратегия разрабатывается на квартал или месяц. В ней прогнозируются валовые доходы и поступления средств (взаиморасчеты с покупателями, платежи по кредитным операциям, денежные поступления, доходные операции с ценными бумагами) и валовые расходы (расчеты с поставщиками, оплата труда сотрудников, расчеты по обязательствам перед банками и бюджетами). Оперативная финансовая стратегия предусматривает все доходы и расходы предприятия за планируемый период. Оптимальное соотношение доходной и расходной части предполагает, что они должны быть равными, либо доходная часть немного больше расходной. Оперативная финансовая стратегия является частью генеральной финансовой стратегии, которая более подробно характеризует генеральную финансовую стратегию в определенном временном промежутке.

Финансовая стратегия достижения частных целей предполагает определение стратегии для обеспечения достижения основной стратегической цели.

Цели и задачи финансовой стратегии предприятия

Обеспечение предприятия достаточными финансовыми ресурсами в достаточном количестве – это и есть основная цель финансовой стратегии предприятия. На основании цели финансовая стратегия предприятия дает возможность:

- определить финансовые ресурсы и установить стратегическое управление ими;

- выявить основные направления работы и сконцентрироваться на их реализации, оптимизировать применение резервов предприятия;

- ранжировать и постепенно достигать установленные задачи;

- установить соответствие финансовой стратегии экономическому положению и финансовому потенциалу предприятия;

- осуществить эффективный анализ экономической ситуации и существующего финансового состояния предприятия в конкретном промежутке времени;

- создать и подготовить резервы предприятия;

- определить экономические и финансовые возможности предприятия и его контрагентов;

- определить основных конкурентов, спланировать меры по ослаблению конкурирующей стороны на рынке:

- проявлять инициативность финансовой деятельности для получения преимущества на рынке.

Для того чтобы достигнуть основную цель финансовой стратегии, предприятие разрабатывает генеральную финансовую стратегию, в которой определяются задачи формирования финансовых ресурсов по направлениям деятельности и исполнителям.

Задачи финансовой стратегии

- изучение состояния и условий формирования финансовых ресурсов в экономических условиях деятельности;

- планирование и выбор возможных вариаций формирования финансовых ресурсов предприятия и направлений деятельности финансового управления в результате неблагоприятной и неэффективной деятельности предприятия;

- установление финансовых взаимосвязей с поставщиками и клиентами, бюджетами различных уровней, банками и другими финансовыми контрагентами;

- установление резервов и привлечение ресурсов предприятия, которые позволят увеличить производственную мощь, использовать ее эффективно, наращивать основные и оборотные фонды, эффективную фондоотдачу;

- мобилизация финансовых ресурсов для обеспечения производственно-хозяйственной работы;

- обеспечение положительного эффекта от использования высвобожденных с оборота денежных средств предприятия с целью максимальной выгоды;

- анализ финансовой деятельности конкурентов, их экономического и финансового потенциала, разработка и применение мер по установлению финансовой стабильности предприятия;

- подготовка мероприятий по выходу из неблагоприятных ситуаций и кризиса предприятия;

- определение методики руководства предприятием в ситуациях неудовлетворительного финансового состояния;

- использование всех возможностей сотрудников предприятия для преодоления кризисных последствий.

Елена Буклова,

Генеральный Директор Городская курьерская служба, Москва

Для Городской курьерской службы финансовая стратегия — это четкое понимание акционерами компании плана развития, зафиксированного в виде документа. План содержит следующие разделы:

- Анализ рынка.

- Конкурентная среда.

- Анализ продукта.

- Целевая аудитория.

- Позиционирование.

- Задачи маркетинга.

- Задачи коммуникации.

Но такой документ появился не сразу. Формализация произошла через шесть лет после создания компании, когда была произведена ее реструктуризация. На заре развития бизнеса никто и не помышлял о стратегиях и маркетинговых планах. Мы все учились по ходу дела. Но чтобы быть успешным завтра, надо планировать свою деятельность сегодня! Именно поэтому необходима стратегия, то есть комплекс мер, который охватывает текущую работу компании и обеспечивает ее будущее развитие.

Какие принципы у финансовой стратегии предприятия

При разработке финансовой стратегии учитываются риски неуплаты, инфляционные процессы и иные обстоятельства, независящие от предприятия. Можно сделать вывод, что финансовая стратегия разрабатывается с целью обеспечения эффективной деятельности предприятия с корректировкой в случае возникновения каких-либо изменений.

Принципы финансовой стратегии предприятия

- текущее и перспективное финансовое планирование, которое позволяет установить плановые показатели поступлений денежных средств и направления их использования;

- централизованность финансовых ресурсов, установление их маневренности, сосредоточение на главных направлениях производственно-хозяйственной деятельности;

- создание финансовых источников, которые позволят сохранить стабильное финансовое положения на конъюнктурном рынке;

- полное закрытие финансовых обязательств перед контрагентами;

- реализация учетной, финансовой политики, а так же политика амортизации предприятия;

- создание и ведение учета финансов предприятия и отдельных видов деятельности в соответствии с установленными стандартами;

- составление финансовой отчетности предприятия и отдельных видов деятельности по действующим нормам и правилам с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и отдельных видов деятельности (хозяйственный и географический направления деятельности и иные);

- финансовый контроль над работой предприятия и отдельных видов деятельности.

Какие инструменты и методы использовать в разработке финансовой стратегии предприятия

Инструменты финансовой стратегии

- финансовая политика,

- финансирование мер по улучшению состояния предприятия на конъюнктурном рынке,

- обеспечение необходимой информацией,

- временные соглашения,

- диверсификация,

- юридическая тактика.

Методы финансовой стратегии

- финансовое моделирование,

- стратегическое финансовое планирование,

- финансовый анализ,

- экспертиза финансовых рынков,

- прогнозирование.

Применение определенных методов и инструментов финансовой стратегии зависит от финансового положения предприятия, а также социально-экономической и политической ситуации в стране.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Разработка финансовой стратегии предприятия: этапы процесса

Этап 1. Анализ финансового состояния предприятия. Финансовое состояние – это наличие финансовых источников и резервов, которые позволяют осуществлять деятельность предприятия за счет собственных средств. Предприятие имеет достаточное количество финансовых ресурсов, эффективно использует их в своей деятельности, обеспечивает нормальные взаимосвязи с партнерами, имеет удовлетворительный платежный баланс и финансово устойчиво.

Анализ финансового состояния предприятия предполагает анализ бухгалтерского баланса и отчета о прибылях и убытках, которые анализируются за прошедшие периоды с целью определения тенденций его деятельности и основных финансовых показателей.

Анализ финансового состояния предприятия имеет следующие этапы:

- анализ имущественного положения;

- анализ финансового состояния.

Этап 2. Определение срока, на который формируется финансовая стратегия предприятия. Цели и задачи финансовой стратегии, а так же расчеты финансовых показателей зависят от срока, на который устанавливается стратегия финансов. Долгосрочная стратегия финансов определяет валовые доходы и расходы, источники формирования доходов, и их потребности. Краткосрочная стратегия финансов является частью долгосрочной, которая более детально планирует финансовые показатели и определяет текущее финансовое планирование ресурсов на ближайшую перспективу. Долгосрочные и среднесрочные финансовые планы разрабатываются на 3-5 лет. Они формируют общие финансовые показатели, а краткосрочные финансовые планы детально разрабатываются на один год.

Этап 3. Определение целей финансовой деятельности предприятия. Финансовая стратегия является частью функциональной стратегии предприятия, поэтому она включается в структуру его общих целей. Основной финансовой целью предприятия является увеличение рыночной стоимости с учетом максимального уменьшения рисков. Данную цель можно представить в относительных и абсолютных показателях. Эта цель достигнута в том случае, если предприятие имеет необходимое количество ресурсов, рентабелен и сбалансирован собственный капитал, заемный капитал соответствует нормативам.

Так же планируются подцели финансов:

- прибыль;

- уровень и рентабельность собственного капитала;

- структура активов;

- финансовые риски.

Каждая цель видоизменена в конкретный числовой и процентный показатели:

- рентабельность продаж;

- финансовый рычаг (отношение собственного капитала к заемному);

- уровень платежеспособности;

- уровень ликвидности.

Этап 4. Разработка плана действий по достижению этих целей. Управление предприятия контролирует текущее положение предприятия и корректирует его в соответствии с целями финансовой стратегии. Для того, чтобы проконтролировать выполнение основных стратегических целей, осуществляется разбивка этих целей на стратегические задачи, которые должны реализоваться в конкретный промежуток времени. Так же финансовые цели должны группироваться по направлениям, которые и составляют единую финансовую политику предприятия.

Этап 5. Разработка финансовой политики по отдельным аспектам финансовой деятельности. Отличие финансовой политики предприятия от финансовой стратегии заключается в том, что финансовая политика определяет укрупненные показатели и направления деятельности предприятия. Финансовая политика регулирует оптимальное управление предприятием и обеспечивает достижение его стратегических целей.

Этап 6. Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии предполагает создание на предприятии “центров ответственности” различных типов; установление прав, обязанностей и ответственности руководства за результаты финансовой деятельности; разработка стимулов сотрудников за эффективную работу и увеличение доходов предприятия и др.

Этап 7. Оценка эффективности разработанной финансовой стратегии осуществляется после проведения все этапов финансовой стратегии предприятия.

3 важных пункта разработки стратегии

Алена Фомина,

Руководитель направления “Стратегическое управление” Компания “БДО Юникон”, Москва

Первое, что необходимо сделать при разработке стратегии, — определить цели и задачи. Для чего компании нужна стратегия? Кто входит в команду по ее разработке? Что каждый участник процесса ожидает от стратегии?

Второе — определить технологии, то есть четко понять, какие методы необходимо использовать на каждом этапе разработки стратегии: выбрать методы диагностики, создать алгоритм построения сценарных моделей, формат проведения стратегических сессий и т. д.

Далее — сформировать рабочую группу, определить центры ответственности и центры контроля за разработкой и внедрением стратегии, а также установить, как (в каком формате) руководство будет получать и оценивать результаты проекта по ее разработке.

Разработка финансовой стратегии на примере

Можно рассмотреть на примере формирование финансовой стратегии, в которой необходимо установить направленность тактического управления капиталом. В данном случае управленец на показатели расходов и доходов будет влиять косвенно, но будет усиливать контроль над движением денежных средств и управлять использованием дополнительных кредитных источников и т.д. Необходимо определить: может ли финансовый менеджер повлиять на затратную часть баланса предприятия, и каким образом? Можно рассчитать лимиты на материалы, норму труда, расход электричества и иное. Конечно, финансовый менеджер не будет проверять работу сотрудника, который, например, кроит лист либо расходует смолы, не будет снимать показания с электросчётчиков и много другое. Но финансовый менеджер может рационально распределить использование финансовых ресурсов, стимулировать сотрудников на снижение затрат путем создания методов мотивации. Так же можно определить главные направления использования финансовых ресурсов и сосредоточиться на их эффективном расходовании. Поэтому, так или иначе, управление капиталом предприятия затрагивает показатели доходов и расходов.

Можно задать вопрос: а как управлять капиталом без учета показателей доходов и расходов? В таком случае основной целью финансового менеджера будет достижение такого уровня рентабельности вложенных инвестиций, капитала акционеров, оборотного капитала, который позволит получить максимальную прибыль. Для реализации этой цели финансовому менеджеру необходимо разработать финансовый стратегический план в пределах общей стратегии предприятия. Можно рассмотреть на примере промышленного холдинга “Концерн Высоковольтный Союз” разработку финансовой стратегии, направления которой очень схожи с любым видом экономической деятельности предприятия.

Основные направления финансовой стратегии. Для начала необходимо выбрать и установить важнейшие факторы управления капиталом – привлечение ресурсов и направления их использования. Необходимо проанализировать те направления деятельности предприятия, на которые финансовый менеджер может повлиять выполнением своих прямых обязанностей. Далее главные факторы детализируются на более мелкие в соответствии с направлениями их использования (пример в таблице). Затем мелкие направления еще более расписываются на точные параметры. В примере показано детальное описание финансовой стратегии.

Создание стратегической матрицы. Для начала необходимо установить цель, основные принципы для реализации этой цели. Затем финансовую стратегию представляют в виде матрицы, где по вертикали указаны элементы декомпозиции, а по горизонтали – принципы и идеология, состояние на дату, более мелкие цели, основные направления управления, инструменты и методы управления, способы руководства и структурные подразделения, т.е. в матричной форме можно описать все направления работы финансового менеджера по разработке финансовой стратегии.

Так для осуществления стратегии руководства структурой оборотного капитала можно определить такую стратегическую цель: достижение эффективного вложения капитала в оборотные активы для установления оптимального финансового положения предприятия.

Самое важно слово — “оптимального”, так как главной ошибкой предпринимательской деятельности является замораживание в запасах финансовых ресурсов предприятия. В таких ситуациях крупносерийные или мелкие предприятия не меняют структуру затрат при смене номенклатуры. Это значит, что необходимо установить лимит остатков продукции в запасах и осуществлять контроль над их уровнем. Для этого разрабатывается финансовая стратегия с учетом сроков выпуска, технологического объема партии, условий договоров, условия оплаты, таможенного оформления и заполнения деклараций, эффективной загрузки транспортных средств и иное.

“Концерн Высоковольтный Союз” осуществляет свою производственную деятельность под заказ. В данном случае требуется иной подход. Концерн выпускает широкий ассортимент высоковольтной и коммутационной аппаратуры. Основные виды продукции — вакуумные выключатели, комплексные распределительные устройства (КРУ), трансформаторные подстанции, генераторные выключатели и иная аппаратура. Вакуумные и генераторные выключатели относятся к монопродуктам, а КРУ и подстанции разрабатываются по индивидуальному заказу и проектируются инженерами для каждого заказа в отдельности. Поэтому для концерна разработка цели финансовой стратегии предполагает определение финансовых показателей, которые смогут приблизить финансовую деятельность предприятия к оптимальному уровню запасов.

Основными принципами концерна в данном случае являются: наибольшее увеличение нормы прибыли, максимальное снижение ликвидности и коммерческих рисков.

Объект руководства — оборотный капитал, в который входят такие показатели, как готовая продукция, денежные средства, сырье и материалы, дебиторская и кредиторская задолженности. Эти показатели рассматривается в корреляции с источниками.

Затем финансовую стратегию можно представить в виде матрицы, у которой по вертикали указаны показатели декомпозиции:

- стратегия руководства оборотным капиталом и резервами его финансирования;

- стратегия руководства структурой производственного оборотного капитала;

- стратегия руководства отношением внеоборотного капитала к оборотному.

С помощью данных показателей можно задать как низкие по иерархии участки движения, так и оцифрованные критерии. Например, главный целевой показатель — коэффициент отношения внеоборотного капитала к оборотному.

По горизонтали в матрице указаны следующие показатели:

- основные принципы и идеология;

- состояние на дату;

- промежуточную цель;

- основные критерии руководства, инструменты и методы;

- способ руководства;

- задействованные в процессе структурные подразделения.

На пересечении строк и столбцов матрицы:

- по столбцу “Основные принципы и идеология стратегии” — характеристика идеи руководства по конкретной цели и критерии оценки;

- по столбцу “Состояние на дату” расположены ссылки на документы, содержащие информационное поле для точки отсчета. Например, по ссылке на пересечении строки “Стратегия управления структурой производственного оборотного капитала” и столбца “Состояние на дату” можно открыть документ, в котором показано состояние предприятия в начальной точке и тенденции его развития, тренды и целевые показатели по отдельному параметру структуры оборотного капитала;

- по столбцу “Основные критерии руководства, инструменты, методы” указаны стандарты предприятия, в которых рассмотрены основные концепции, регламенты, где характеризуется бизнес-процессы, методы расчетов и т. д.;

- по столбцу “Способ руководства — задействован процесс” — название бизнес-процесса в соответствии с документами системы управления качеством и способы управления им;

- по столбцу “Задействованы структурные подразделения” — отделы финансово-экономической службы, ответственность которых предполагает руководство бизнес-процессами.

Можно сделать вывод, что в форме матрицы описывают все направления финансовой стратегии. Из-за того, что невозможно привести пример самой матрицы, охарактеризуем некоторые направления финансовой стратегии.

Стратегия привлечения финансовых ресурсов. Главной целью привлечения ресурсов является обеспечение кредитоспособности и инвестиционной привлекательности предприятия.

Основным критерием выполнения этой цели является оптимальное отношение заемного капитала к собственному.

Объекты управления: заемный капитал (приобретенные авансы, счета на оплату, полученные обязательства по операционным работам, налоги на оплату, кредитные обязательства, кредиторская задолженность предприятий).

Основные инструменты и методология установлены стандартами предприятия (Управление экономикой и финансами, Положение о движении денежных средств, Кредитная политика и т. д.).

Способ руководства: централизованное влияние на размер и состав текущих оборотных фондов, координирование за счет перераспределения финансовых источников, установка допустимых размеров кредитных обязательств.

Должностные лицо и различные подразделения: генеральный и финансовый директора холдинга, руководитель производственного отдела, финансово-экономическое управление, казначейство.

Стратегия управления денежными средствами и их эквивалентами. Основная цель управления денежными средствами заключается в эффективном распределении этих средств для своевременного выполнения условий договора, обеспечение инвестиционной и инновационной деятельности. Основные мерила: баланс показателей ликвидности и финансовой независимости.

Объекты руководства: наличные и безналичные денежные средства и их разновидности (ценные бумаги и др.).

Основные принципы и идеология руководства: бюджетирование — построение БДДС в соответствии с БДР, план-факт анализ в разрезе дня, месяца, квартала.

Основные инструменты и методы: установлены стандартами предприятия и связаны с привлечением финансовых ресурсов.

Способ руководства: централизованное влияние с помощью регулирования платежей, определение преимущественных направления расходования финансовых ресурсов и их порядок использования, непосредственное руководство срочными платежами и платежами сверх лимита.

Должностные лицо и различные подразделения: финансово-экономический отдел, бюджетный отдел, казначейство, финансовый директор холдинга.

Таким же способом расписываются все направления финансовой стратегии. Но это не строгий перечень, можно что-то менять, добавлять, удалять, все индивидуально. Необходимо реализовать финансовую стратегию с нестандартной точки зрения и определить основные направления и цели.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Оценка разработанной финансовой стратегии

Необходимо провести анализ для того чтобы определить: сможет ли разработанная финансовая стратегия привести к финансовым показателям предприятия и к установленным целям стратегии финансов в постоянно изменяющейся внешней финансовой среде. Такой аналитический процесс проводят финансовые менеджеры либо приглашенные для этой цели эксперты. Оценка финансовой стратегии предполагает установление следующих параметров:

- Соответствие финансовой стратегии с общей стратегией предприятия.

- Соответствие финансовой стратегии предприятия изменяющейся внешней финансовой среде.

- Соответствие финансовой стратегии предприятия с его резервами и возможностями.

- Внутренний баланс показателей финансовой стратегии.

- Реальность применения финансовой стратегии.

- Достаточный уровень риска, который позволит реализовать финансовую стратегию.

- Экономическая эффективность внедрения и использования финансовой стратегии (бенчмаркинг).

- Внеэкономическая эффективность внедрения и использования финансовой стратегии.

После того как проведена оценка эффективности финансовой стратегии предприятия и установлено, что она будет иметь положительные результаты и соответствовать финансовой философии предприятия, ее можно реализовывать.

Этапы реализации финансовой стратегии

1. Обеспечение стратегических изменений финансовой деятельности предприятия. Стратегические изменения – процесс, направленный на изменение всех видов деятельности предприятия до уровня, который обеспечит в полной мере реализацию разработанной финансовой стратегии предприятия.

На охват стратегических изменений финансовой деятельности предприятия влияет существующий уровень управления этой деятельностью, а так же финансовые взаимоотношения с контрагентами, характер источников, уровень информационной базы, степень инновационности финансовых операций, используемые финансовые инструменты, уровень организационной культуры финансовых работников и другие внутриорганизационных параметры. В соответствии с вышеперечисленным можно охарактеризовать стратегические изменения финансовой деятельности предприятия следующим образом:

- Постоянные внутриорганизационные показатели финансовой деятельности.

- Небольшие стратегические изменения финансовой деятельности.

- Средние стратегические изменения финансовой деятельности.

- Большие стратегические изменения финансовой деятельности.

Для реализации стратегических изменений финансовой деятельности предприятия необходимо преобразовать следующие системы финансового управления: система информации, организационная культура, организационная структура руководства, кадровая система, система стимулов сотрудников предприятия, система инноваций.

2. Диагностика характера изменения условий внешней финансовой среды на каждом этапе реализации финансовой стратегии предприятия. Постоянный анализ внешней финансовой среды позволит предприятию своевременно принимать эффективные решения и реализовывать комплекс мероприятий, которые будут способствовать финансовой стабильности предприятия и его экономическому развитию. Теория стратегического управления устанавливает 4 основных варианта изменений внешней финансовой среды, в которых реализуется финансовая стратегия предприятия:

- относительное постоянство условий внешней финансовой среды;

- прогнозируемые изменения условий внешней финансовой среды;

- непрогнозируемые изменения условий внешней финансовой среды, которые определены на начальном этапе их возникновения;

- непрогнозируемые неожиданные изменения условий внешней финансовой среды.

Для того, чтобы определить изменения условий внешней финансовой среды, применяется мониторинг рынка финансов, который показывает воздействие различных факторов, существенно влияющих на финансовое состояние предприятия и его развитие, а также на изменения процента по ссудам, валютного курса, нормы прибыли инвестиций, уровня тарифов страхование и многое другое.

Реализация финансовой стратегии и внедрение – в чем разница

Ефим Пыков,

Управляющий партнер Консалтинговая компания “Формула развития”, Москва

Финансовая стратегия предприятия, как и любой иной бизнес-инструмент, действен только тогда, когда его используют в работе. Любая, даже самая замечательная и выверенная стратегия, если она пылится в ящике стола или висит в золоченой раме, не стоит ровным счетом ничего (за исключением стоимости рамы). Стратегия должна работать. Каждый день и каждый час. Но необходимо уточнить: зачастую возникает некоторая путаница между пониманием реализации стратегии и внедрения стратегии. Эти понятия необходимо четко разделять.

Реализация стратегии — это достижение целей, которые заложены в стратегию. Оценить степень реализации стратегии можно по прошествии времени, сопоставив количественные параметры целей, записанных в стратегии, и параметры, которых достигает компания.

Внедрение стратегии — процесс выполнения плана стратегических операций. Оценка выполнения происходит по факту реализации всех пунктов плана с должным качеством.

Без внедрения стратегии в ежедневную работу компании реализация стратегии, то есть достижение поставленных целей, вряд ли возможна.

Анализ финансовой стратегии

Мерилом эффективности финансовой стратегии может применяться “золотое правило экономики”:

Тп > Тв > Та > 100, где

- Тп – темп роста прибыли;

- Тв – темп роста объема продаж;

- Та – темп роста авансированного капитала.

Если в результате разработки финансовой политики по основным направлениям финансовой стратегии предприятия это соотношение не соответствует рекомендованному в данной модели, стратегию или часть ее необходимо менять, чтобы она выполняла основную цель – обеспечение максимальной эффективности деятельности предприятия.

!!Полезно – Методика разработки финансовой структуры. Скачать >

Источник: Журнал “Генеральный Директор”

На чтение 10 мин Просмотров 22.6к. Опубликовано 22.04.2020

Содержание

- Шаги разработки финансовой стратегии

- Финансовая цель

- Финансовая стратегия

- Финансовая модель. Как ее создать

- Бюджетирование

- Как управлять финансами? Что делать дальше

Содержание:

- Шаги разработки.

- Финансовая цель.

- Финансовая стратегия.

- Финансовая модель.

- Бюджетирование.

Для начала несколько вводных:

- Я не являюсь ни финансистом, ни бухгалтером. Я занимаюсь рыночными стратегиями, а финансовыми стратегиями я интересуюсь в силу профессиональной необходимости. Статья ниже — взгляд управленца не финансиста на разработку фин. стратегии и алгоритмизация собственных знаний. Я не ставил задачей написать исчерпывающее руководство, а лишь задать общую канву, без формул и таблиц.

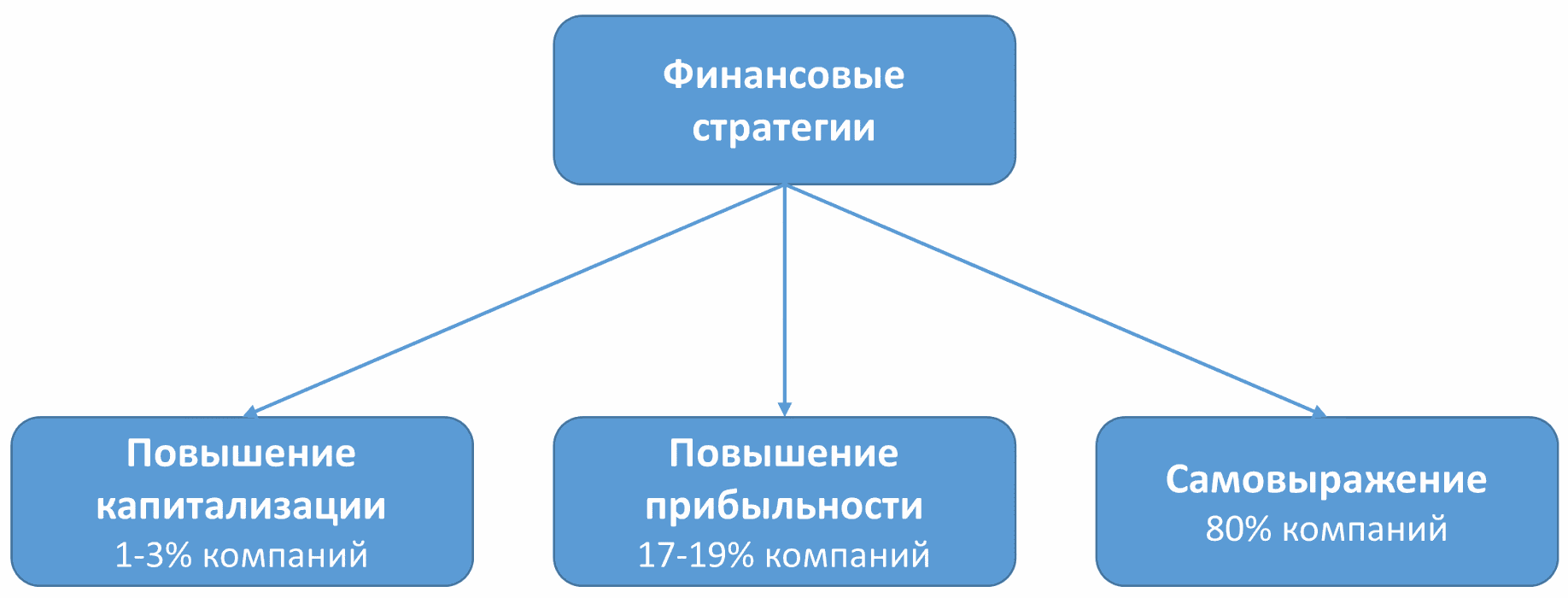

- По сути финансовых стратегий существует всего две: 1) Увеличение капитализации 2) Увеличение ROI (прибыль).

Капитализацию, как цель ставят компании, торгующие своими акциями, или планирующие выйти на IPO. Прибыль, как цель ставят, допустим, 19% остальных компаний. 80% компаний думают, что имеют финансовую стратегию, или думают, что их целью является получение прибыли. Но это не так.

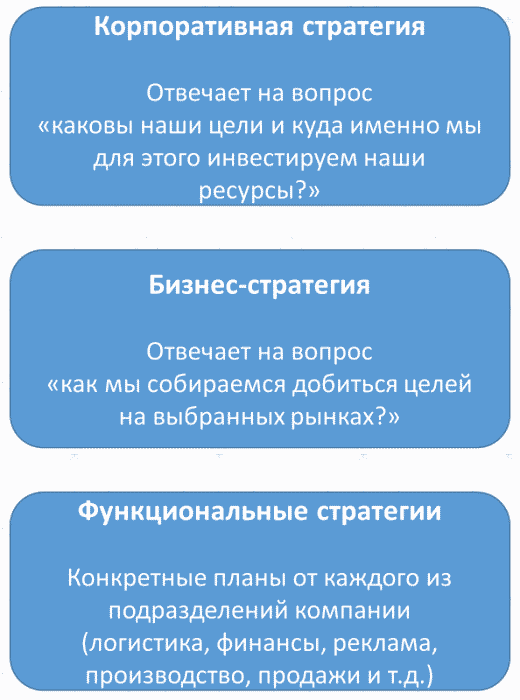

3. Финансовая стратегия является стратегией третьего, так называемого, функционального уровня. До финансовой стратегии желательно разработать корпоративную и бизнес-стратегию. Иначе вы становитесь жертвой калькулятора, а не своего видения и возможностей.

Итак, что необходимо для начала?

Шаги разработки финансовой стратегии

- Корпоративная стратегия – т. е. ответ на вопрос куда вы инвестируете и почему. Такой документ рекомендуется иметь на бумаге, а не в уме.

- Горизонт финансовой стратегии. Для начала рекомендую брать 1 год, а опытным компаниям… а они не будут читать эту статью.

- Определить главную финансовую цель. В деньгах.

- Описать условия и ресурсы необходимые для достижения этой цели (саму стратегию).

- Создать финансовую модель (план достижения цели) и определить бюджеты.

Мы с вами рассмотрим далее пункты 3, 4 и 5.

Финансовая цель

Капитализация чаще всего не про российский бизнес, поэтому у нас в малом и среднем бизнесе принято определять цель величиной прибыли (в лучшем случае) или дохода (в не худшем). Например, цель получить прибыль в 100 миллионов рублей.

Однако, такие цели могут привести к ситуации, когда 100 миллионов рублей получено, а обязательств у компании впереди больше, чем эта сумма (отрицательный капитал).

Достижение чистых бизнес-целей в виде долей рынка, количества клиентов и сделок тоже могут привести компанию к банкротству.

Поэтому нам необходимо описать некоторые дополнительные условия, а точнее ряд взаимно балансирующих условий, задающих компании цели и ограничения.

Например:

- Определить необходимое (целевое) соотношение собственных и заемных средств;

- Стоимость бизнеса на момент достижения срока стратегии (плюс формулу, по которой вы ее рассчитывали);

- Рентабельность продаж, рентабельность собственного капитала;

- Сколько прибыли будет изыматься со счетов компании и передаваться учредителям;

- Прочие цели и ограничения…

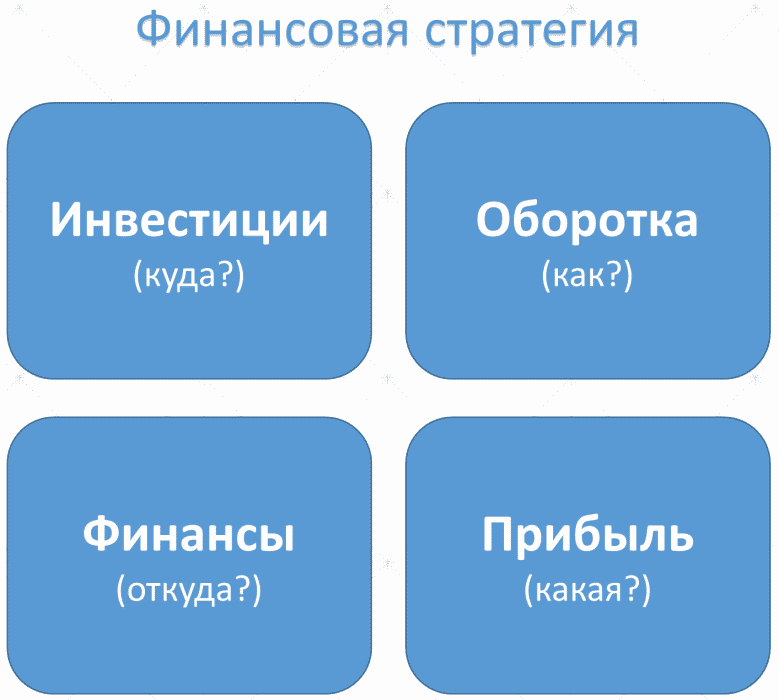

Финансовая стратегия

Финансовая стратегия состоит из следующих блоков:

- Необходимые инвестиции и куда их направить: оборудование, софт, торговые точки, офисы, технологии, услуги, люди… Пропишите какие суммы, когда и на что именно будут тратиться.

- Принципы управления оборотным капиталом – т. е. ответ на вопрос «как быстро крутить деньги». У кого покупаем, куда продаем, цикл сделки, цикл денег, на каких условиях (предоплата, постоплата, рассрочка), как быть со складом, как быстро товары на складе будут оборачиваться, план продаж, политика работы с клиентами, механизмы и принципы ценообразования и т.д. Еще раз: задача расписать как можно быстрее прокручивать деньги так, чтобы компания получала больше прибыли.

- Финансирование — откуда привлекать деньги. Если понадобятся деньги (на пополнение оборотки из пункта 2) — откуда вы их возьмете? Традиционно вариантов три: свои деньги на счетах, взнос или кредит от учредителя, деньги со стороны (инвесторы, кредиты, госпомощь и т. п.)

- Куда будет направляться прибыль? Тут тоже три варианта: откладывать на счетах (для чего?), реинвестировать обратно в бизнес (чтобы что?), выдавать ее учредителям.

Продолжая разговор о распределении прибыли (пункт 4) хочется несколько развернуть тему. Держать деньги на счетах – это, по сути, создавать резервные фонды. С одной стороны, это хорошо для компаний, стремящихся к капитализации, т. е. мы говорим о компаниях, стремящихся продаться или выйти на рынок акций, да и то не всегда это для них хорошо. С другой стороны такой фонд был бы крайне полезен сейчас, во время корона-кризиса, для компаний стремящихся переждать его не теряя сотрудников и бизнес.

Но замороженный капитал = мертвый капитал. Возможно, прибыль была бы больше, если бы мы инвестировали этот капитал в оборот или в производство.

Что касается реинвестиции в бизнес — это работа на будущее при отсутствии дивидендов для учредителей.

А дивиденды для учредителей — это отъем денег из оборота. Не мертвый капитал, конечно, но ампутированный.

Выбор за вами.

Самое главное — когда стратегия прописана, у сотрудников уменьшается фрустрация. А еще чаще рядовым сотрудникам пофиг на стратегию, но спокойствие и благодать наступает у собственников и управленцев.

Облегчение, понимание — приводит к высвобождению управляющих сил и повышению самомотивации.

Финансовая модель. Как ее создать

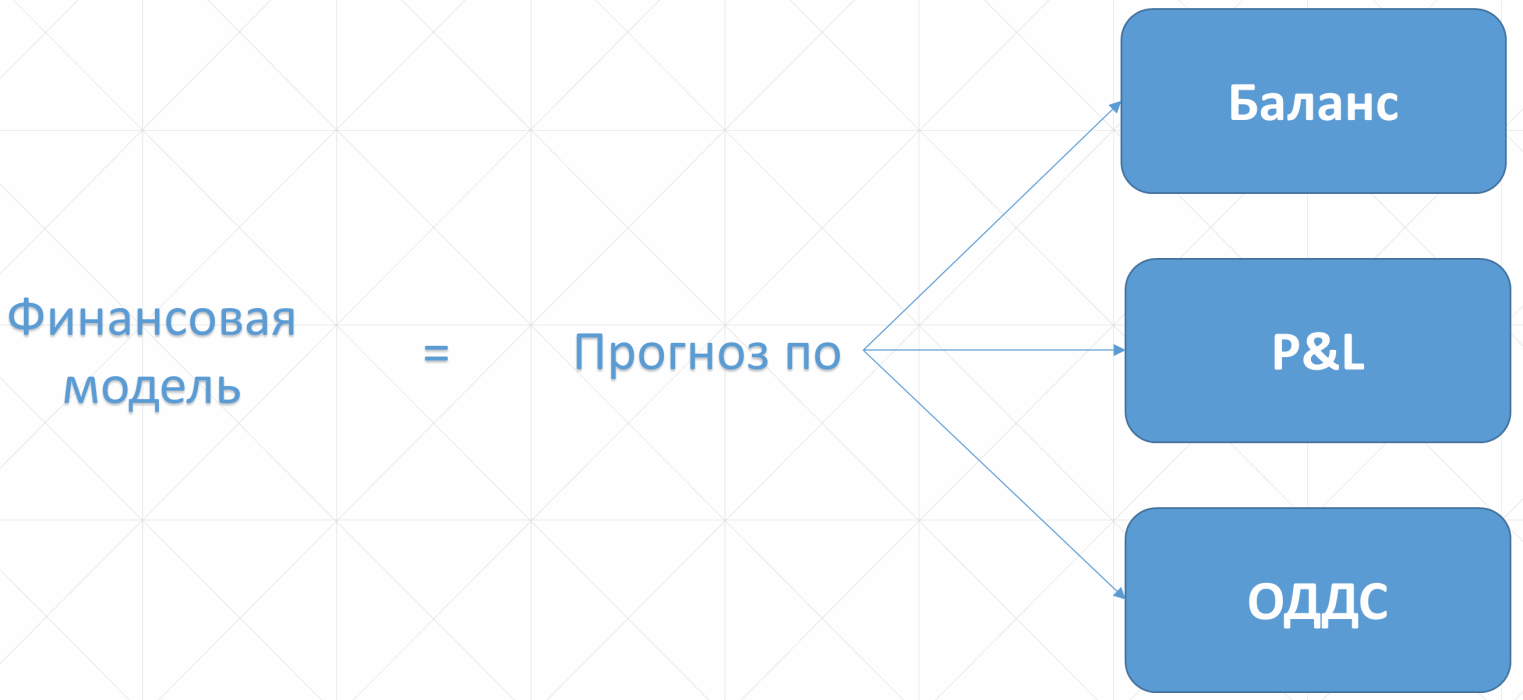

Финансовая модель является планом по достижению финансовых целей компании.

Что будет результатом финансового моделирования? Это понимание того, как должен выглядеть управленческий учет к стратегическому сроку. А управленческий учет состоит из:

- Баланса;

- P&L (Доходы и расходы);

- Отчета о движении денежных средств (ОДДС).

Финмодель позволит спрогнозировать данные этих трех отчетов. Баланс мы можем не просчитывать, это не обязательно. Итого, нам нужен прогнозный P&L и ОДДС.

В основе фин. модели лежит прогноз, а прогноз строится всегда на неких предположениях. Тут, кстати, можно отделить мышление бухгалтера (он всегда требует доказательств и обоснований прогнозов, гарантий ROI) и финдиректора (который прекрасно понимает, что будущее это риск, которым надо управлять). Бухгалтер смотрит назад, финдиректор смотрит вперед. Это разные люди и разные парадигмы. Подбирая себе специалистов – имейте в виду этот психологический нюанс.

Даже если вы бухгалтеру принесете прогноз от известной аналитической компании он остается в сомнениях, спросит как они получили эти цифры и … главное… не сделает первого шага.

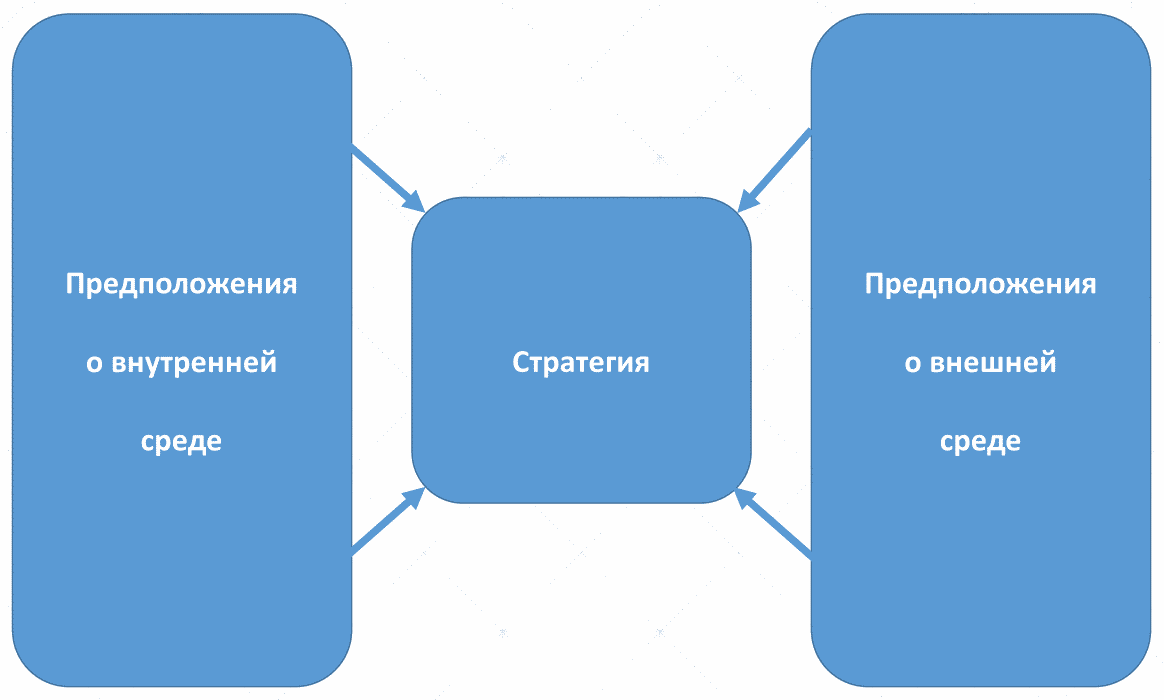

Какие же виды предположений необходимы? Как всегда, стратегии строятся на пересечении фактов (или допущений/предположений) внешней и внутренней сред организации.

Предположения внутренней среды:

- План затрат: создаем предполагаемый график закупок, фонда оплаты труда, премий и т.д.

- План продаж: создаем предполагаемый план продаж, планируем количество сделок, средний чек, маржу, сколько будет стоить привлечение одного лида и т.п.

- Финансирование: откуда собираемся брать финансы на каждом из этапов/кварталов и т.п.

- Инвестиции: куда и когда будем направлять деньги.

- И прочие предположения относительно внутренней среды организации.

Предположения внешней среды:

- Цены: и на вашу продукцию, и на сырье для вас, в т.ч. зарплаты.

- Налоги: какая форма налогообложения выбрана, какие налоги и когда надо будет заплатить?

- Макроэкономика: какая будет ситуация с инфляцией, со ставками кредитов, с покупательской способностью вашей аудитории?

- Курс валюты: предположите, что будет с курсом валют. Возьмите три сценария: оптимистичный, пессимистичный и основной. Обоснуйте выбор основного сценария, почему именно так?

Создайте прогнозную отчетность, прогнозный отчет от движения денежных средств и прогнозный P&L.

Далее переведите все цифры в Эксель или иную цифровую форму и поиграйтесь с цифрами. Особенно с планом продаж, что будет если средний чек окажется меньше, а что будет если больше? Что будет если стоимость лида увеличится?

Видите возможные напряжения?

А теперь представьте, что будет в ситуации изменений во внешней среде. Пускай не такие серьезные, как происходящий в момент написания этой статьи коронакризис, но, допустим, некоторые колебания курса доллара или нефти?

Признаком хорошего тона считается создание трех моделей — оптимистичной модели, пессимистичной и основной сценарий.

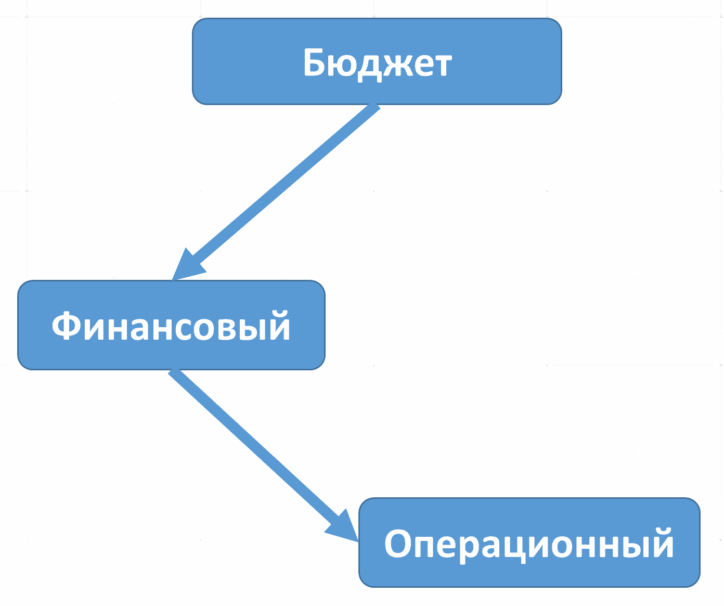

Бюджетирование

После составления финансовой модели мы переходим к бюджетированию. Бюджет необходим для контроля и ограничений чрезмерно оптимистичных собственников и менеджеров компаний и задания целевой финансовой эффективности (а не производительности) организации.

Бюджет — это предел рисков, финансовых трат на которые готова пойти организация в условиях основного сценария. Он вносит системность и структурность, позволяет удержать целевые показатели эффективности.

В некоторых организациях менеджмент получает премию не только за достижения показателей прибыльности, но и за удержание в рамках бюджета.

Бюджеты бывают двух уровней:

- Финансовые бюджеты: это бюджет P&L и бюджет движения денежных средств.

- Операционные бюджеты: маркетинга, продаж, закупок, производства, персонал и пр.

Как управлять финансами? Что делать дальше

Финансовая стратегия разработана. А что делать, если в процессе реализации стратегии не удается достигнуть целевых показателей? Как управлять финансами?

- Финансовый результат компании:

- Увеличение маржи: создать политику скидок для клиентов, оптимизировать продуктовую линейку, акцент на более маржинальные товары, добиться скидок у поставщика, мотивировать продавцов на маржинальные продукты.

- Увеличение прибыли: оптимизировать бизнес-процессы для сокращения расходов, увеличить маржу, мотивировать продавцов на прибыльные товары, оптимизировать бюджеты на маркетинг, сократить иные постоянные и переменные расходы, получить прочие доходы (например сдать часть помещений), оптимизировать налоги, оптимизировать амортизацию и т. д..

- Увеличение рентабельности: растет из оптимизации верхних двух пунктов.

- Управление оборотным капиталом:

- Оборачиваемость запасов.

- Оборачиваемость дебиторской задолженности.

- Операционный цикл — время от получения сырья до получения денег.

- Финансовый цикл — время от оплаты вашим поставщикам до получения денег от клиентов.

- Управление кредитами (отсрочить оплату).

- Управление ликвидностью:

- Активизация продаж.

- Сдать/продать неиспользуемые активы.

- Погашение долгов не финансовыми средствами.

- Отсрочка погашения долгов.

- Управление финансовой устойчивостью:

- Повышать регулярно доходы над расходами.

- Повышать прибыль при фиксированных расходах.

- Иметь запасы средств для погашения обязательств.

Ну и не забываем, что в идеале нашу цель в управлении финансами можно описать золотой формулой экономки Тп > Тв > Тск > 100

где Тп — темп изменения прибыли; Тв — темп изменения выручки; Тск — темп изменения собственного капитала.

Необходимые вам шаблоны, думаю, вы легко найдете в интернете. При возникновении вопросов — обращайтесь через форму ниже.

Тот, кто после прочтения этой статьи бросился создавать финансовую стратегию, не создав предварительно корпоративную — ничего не понял.

При подготовке этой статьи активно использовалась книга Снежаны Манько “Как навести порядок в финансах компании”. Ответы на многие вопросы которые остались после прочтения статьи, вы можете найти в данной книге.

Комментарий Сергея Ядрова.

Добавлю несколько моментов.

1. Простая идея при проектировании фин.модели и управлении финансами: чем больше цифра, тем она сильнее влияет на всю модель. Отсюда следующие выводы:

— самая важная цифра в здоровой модели — объем продаж.

— сумма затрат бывает больше объема продаж, и тогда она становится самой важной (соответственно внутри затрат в первую очередь смотрим на возможность уменьшить самые крупные статьи — их небольшое сокращение даст значительный эффект)

— не тратим слишком много усилий на детализацию мелких статей, их влияние незначительно.

2. Объем продаж — не только самая важная цифра, но и самая трудно прогнозируемая. Поэтому планирование начинается с фантазии на тему «а сколько бы мы хотели продавать», а потом нужно 18 раз усомниться в реальности этой цифры. Только так. Исследования, тренды, мнения экспертов, тесты, опросы, кривая жизненного цикла продукта и т.д. — чем больше будет исследовано факторов, тем больше шансов попасть в прогноз. При этом не сильно заморачиваться с детализацией, потому что один черт, реальные продажи будут другими.

3. Если финансовая цель — прибыль, важно учитывать то, что хипстеры называют юнит-экономикой. Самую суть я бы отразил формулой

Profit=LTV — (COGS+CAC).

Расписывать здесь подробно не буду, отмечу:

— у многих маленьких бизнесменов полностью отсутствует понимание этой формулы

— фактическая стоимость привлечения клиента может оказаться неприятным сюрпризом.

4. В фин.моделировании присутствуют такие понятия, как норма дисконтирования, irr, npv. Попытался написать здесь разъяснение на пальцах, но понял что коротко не получится, как минимум тянет на отдельный пост. Показатели важные.

Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

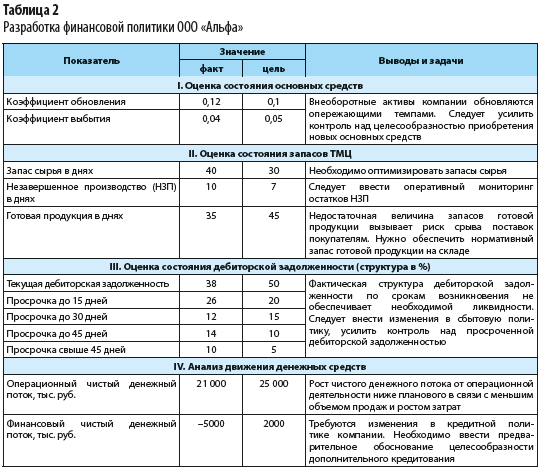

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

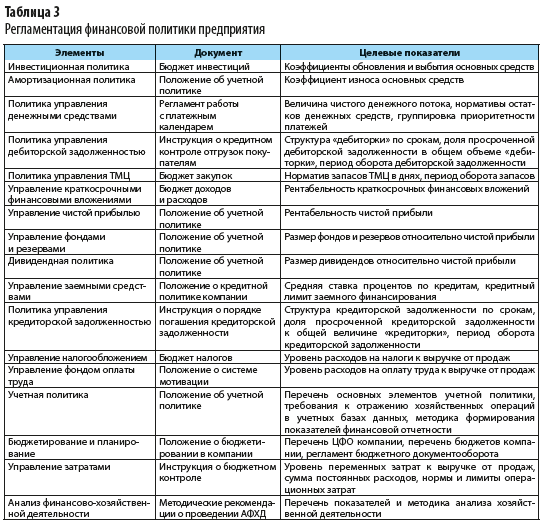

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>