Цели и методы управления финансовым результатом и оборотными активами компании

Основные инструменты управления финансовым результатом компании

Основные инструменты управления оборотными активами компании

Конечная цель любой коммерческой организации — получить максимально возможную прибыль. Прибыль генерируется в процессе операционного цикла бизнеса компании, в результате повторяющейся и циклической трансформации одних видов оборотных активов в другие. Из этого следует, что источниками получения прибыли, которую можно также назвать положительным финансовым результатом деятельности компании, являются ее оборотные активы. Поэтому управление финансовым результатом и оборотными активами — наиважнейшая задача руководителя финансово-экономической службы каждой коммерческой организации. А чтобы такое управление было эффективным, используют соответствующие методы и инструменты. О них и поговорим.

Цели и методы управления финансовым результатом и оборотными активами компании

Так как финансовый результат деятельности компании — многокомпонентный показатель, который складывается под влиянием различных внешних и внутренних факторов, то напрямую воздействовать на него очень сложно. Поэтому руководители финансово-экономических служб, как правило, управляют финансовым результатом компании через контрольные и корректирующие мероприятия по его ключевым составляющим. Это:

• валовой доход от продаж;

• маржинальный доход от продаж;

• постоянные операционные расходы;

• внереализационные доходы и расходы.

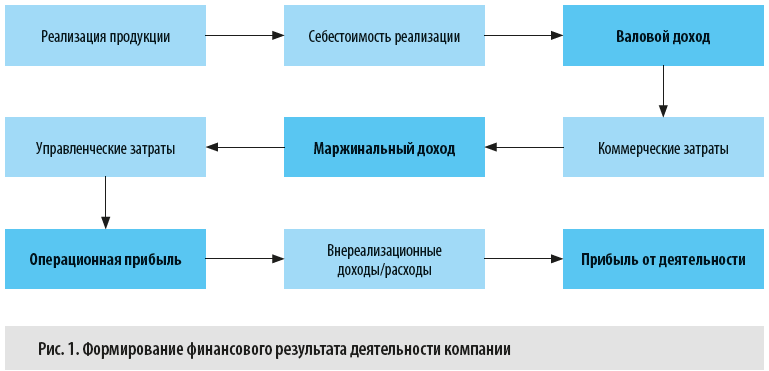

Валовой доход от продаж — это первичный финансовый результат деятельности компании, разница между суммой реализованной покупателям продукции и ее производственной себестоимостью (для торговых компаний это закупочная стоимость товаров для перепродажи).

Поэтому величиной этого показателя можно управлять через контроль отпускных цен на продукцию, реализуемую покупателем, и мониторинг себестоимости производства продукции (или цен закупки товара).

Маржинальный доход от реализации продукции складывается как разница между валовым доходом от продаж и расходами на реализацию продукции (коммерческими затратами).

Так как коммерческие затраты в подавляющей части являются переменными по отношению к сумме реализации продукции, то в этой части для управления финансовым результатом компании контролируется уровень расходов на реализацию.

Операционная прибыль компании — еще одна контрольная точка в управлении финансовым результатом компании. Операционная прибыль — это разность между маржинальным доходом и суммой расходов на управление компанией.

Расходы на управление практически в полном объеме являются постоянными по отношению к сумме реализации продукции, поэтому руководитель финансово-экономической службы может воздействовать на конечный финансовый результат деятельности компании, контролируя динамику таких расходов.

Конечный финансовый результат деятельности компании рассчитывается путем сложения величины операционной прибыли и суммы внереализационных доходов и вычитания суммы внереализационных расходов.

Хотя внереализационные доходы и расходы считаются прочими, часто они значительно сказываются на величине итоговой прибыли компании. Поэтому их следует тщательно контролировать, стремится увеличить внереализационные доходы и снизить внереализационные расходы.

Схематически процесс формирования финансового результата деятельности компании представлен на рис. 1.

Итак, чтобы эффективно управлять конечным финансовым результатом деятельности компании, руководитель финансово-экономической службы должен контролировать динамику всех его составляющих компонентов. Только в этом случае можно быть уверенным, что основная цель — максимизация конечной прибыли компании — будет достигнута.

Обратите внимание!

Управляя финансовым результатом через воздействие на его составляющие, нельзя забывать и о том, что на величину прибыли компании влияют также динамика и структура оборотного капитала. Этими показателями тоже необходимо управлять.

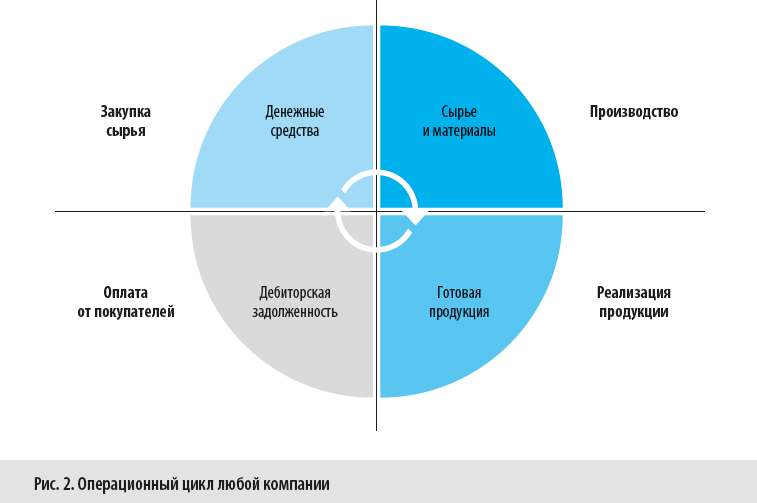

Если представить графически операционный цикл любой компании, то он будет выглядеть следующим образом (рис. 2).

Как видим, на каждом из этапов этого цикла оборотные активы компании переходят из одной формы в другую именно в циклическом порядке:

Согласно представленной схеме прибыль компании генерируется на этапе реализации продукции и выражается как разность между суммой начисленной дебиторской задолженности и полной себестоимостью реализуемой покупателю продукции. Общая продолжительность финансового цикла складывается из длительности всех четырех этапов.

Важно!

Чем короче продолжительность общего цикла трансформаций оборотного капитала, тем больше сумма прибыли компании за отчетный период.

Текущая ликвидность компании выражается через отношение суммы оборотных активов к сумме краткосрочных обязательств, нормативное значение этого показателя — от 1,5 до 2,5 в зависимости от отраслевой специфики.

На практике это означает, что для того чтобы компания могла своевременно выполнить свои текущие обязательства перед контрагентами, величина ее оборотных активов должна как минимум в полтора раза превышать величину таких обязательств.

В абсолютном выражении текущая ликвидность компании может также контролироваться через показатель чистого оборотного капитала (ЧОК), который рассчитывается по формуле:

ЧОК = (Запасы ТМЦ + Готовая продукция + Дебиторская задолженность + Денежные средства) – Краткосрочные обязательства.

Для эффективного управления финансовым результатом и оборотными активами компании на практике используется ряд инструментов. Рассмотрим их.

Основные инструменты управления финансовым результатом компании

Распространенные инструменты для эффективного управления динамикой финансового результата компании:

1. Анализ маржинальности реализации продукции.

2. Контроль эффективности сбытовой политики.

3. Контроль эффективности кредитной политики.

4. Оценка влияния компонентов формирования финансового результата.

5. Оценка эффективности формирования финансового результата.

Анализ маржинальности реализации продукции

Если обратиться к процессу формирования финансового результата деятельности компании (см. рис. 1), то можно сделать вывод о том, что основа конечного результата — маржинальный доход. Он определяется путем вычитания из суммы реализации продукции суммы переменных затрат, к которым относятся себестоимость выпуска продукции и расходы на ее реализацию.

Затем из маржинального дохода вычитаем постоянные (управленческие) затраты компании и в итоге остается операционная прибыль (или финансовый результат от операционной деятельности). А поскольку величина постоянных затрат компании по мере роста объемов продаж увеличивается незначительно, то чем больше маржинального дохода в процессе реализации продукции получает компания, тем значительнее увеличится и конечный финансовый результат.

Также отметим, что маржинальный доход растет за счет увеличения как объемов продаж (за который отвечает коммерческая служба), так и доли высокомаржинальных видов продукции в структуре реализации.

Важно!

К оценке маржинальности должна подключаться финансово-экономическая служба, потому что в подавляющем большинстве случаев коммерческие службы мотивированы на рост продаж и очень редко учитывают их маржинальность. Между тем анализ маржинальности реализации в аналитике видов продукции дает ответ на вопрос, за счет какой продукции компания получает больше всего доходов.

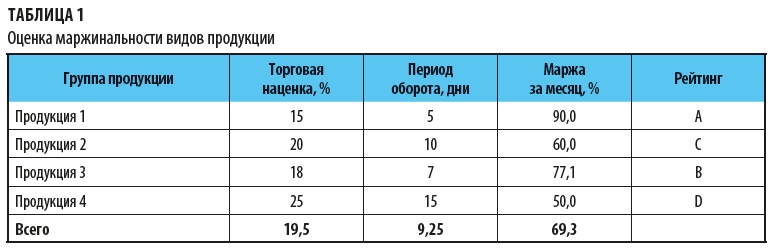

Рассмотрим на примере. Предположим, компания «Альфа» реализует четыре группы продукции. Согласно отпускным ценам торговая наценка составляет:

• на продукцию 1 — 15 %;

• продукцию 2 — 20 %;

• продукцию 3 — 18 %;

• продукцию 4 — 25 %.

Казалось бы, ответ ясен: самые прибыльные для компании — продукция 4 и 2, а меньше всего прибыли приносит продукция 1.

Однако давайте вспомним, что мы рассчитываем финансовый результат не одномоментно по сделке, а по суммам всех сделок за отчетный период. И здесь важен фактор покупательского спроса, который определяет, за сколько в среднем реализуется продукция компании. В финансовых терминах это называется периодом оборота продукции. Рассчитывается он по формуле:

Период оборота продукции = Количество дней периода / (Объем реализованной продукции за период / Средняя величина запасов продукции в периоде).

С учетом периода оборота каждого вида продукции за анализируемый период общая величина маржинального дохода составит:

Маржинальный доход по продукции = Величина торговой наценки × (Количество дней периода / Период оборота продукции).

Рассчитаем величину маржинального дохода за месяц с учетом периодов оборота по каждому виду продукции. Результаты расчетов представлены в табл. 1.

Теперь хорошо видно, что за счет более высокой оборачиваемости действительными лидерами продаж компании «Альфа» является продукция 1 и 3. А продукция 4, несмотря на самую большую торговую наценку, за месяц дает наименьшую величину маржинального дохода из-за низкой оборачиваемости.

Чтобы увеличить маржинальный доход, компания «Альфа» может либо сконцентрировать усилия на продвижении на рынок наиболее маржинальных видов продукции, либо попробовать увеличить оборачиваемость низкомаржинальных видов продукции, снизив на них торговую наценку.

Контроль эффективности сбытовой политики

Контроль эффективности сбытовой политики — еще один важный инструмент работы с финансовым результатом компании, так как чаще всего коммерческие службы, чтобы увеличить объемы реализации, предоставляют скидки покупателям при условии увеличения закупок продукции.

Важно!

Все предложения по скидкам для покупателей должны согласовываться с руководителем финансово-экономической службы, потому что главная цель реализации продукции — не сумма выручки за нее, а величина конечного финансового результата.

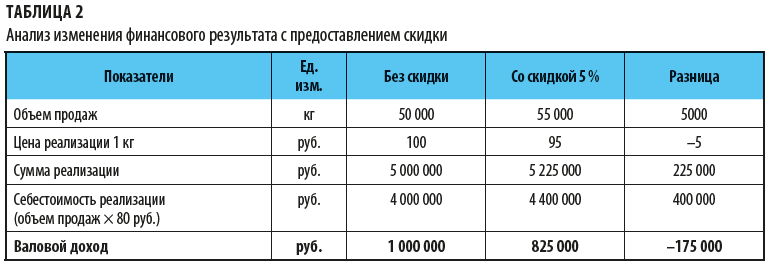

Допустим, коммерческая служба предложила предоставить покупателю скидку в 5 % на определенный вид продукции за увеличение закупок этой продукции на 10 %.

Казалось бы, это очень выгодный вариант с точки зрения роста продаж. Но посмотрим, как он повлияет на величину валового дохода от продаж.

Внесем в расчетную таблицу следующие данные:

• объем продаж данного вида продукции — 50 000 кг в месяц;

• отпускная цена реализации 1 кг продукции — 100 руб.;

• себестоимость реализации продукции — 80 руб. за 1 кг (80 % от суммы продаж).

Также изменим в таблице цену реализации — снизим ее на 5 % (до 95 руб. за 1 кг) и увеличим объем продаж на 10 % (до 55 000 кг). Результаты расчетов показаны в табл. 2.

Итак, при реализации продукции покупателю со скидкой сумма реализации возрастет на 225 тыс. руб. в месяц, при этом себестоимость реализованной продукции увеличится на 400 тыс. руб.

Валовой доход от реализации продукции снизится на 175 тыс. руб.

Это свидетельствует о нецелесообразности предложения коммерческой службы для целей максимизации прибыли компании.

Контроль эффективности кредитной политики

Вторым по популярности инструментом увеличения объемов продаж смело можно назвать предоставление покупателям отсрочки платежа (или товарного кредита) за реализованную продукцию.

Действительно, при получении отсрочки покупатели берут продукции больше, но выгодно ли это компании?

Ответить на этот вопрос поможет такой инструмент управления финансовым результатом компании, как контроль кредитной политики компании.

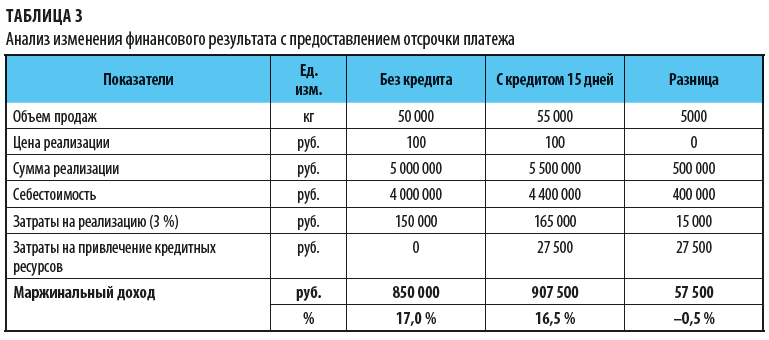

Возьмем показатели реализации продукции из предыдущего расчета, только теперь посмотрим, как изменится маржинальный доход, если покупателю предоставить не скидку в 5 %, а отсрочку платежа на 15 дней. Объем продаж также увеличится на 10 %, отпускная цена будет по-прежнему 100 руб. за 1 кг продукции, но при этом добавим в расчеты затраты, связанные с реализацией отсрочки платежа:

• дополнительные коммерческие расходы (они составляют 3 % от суммы реализации) на увеличившийся объем продаж;

• затраты на привлечение кредитных ресурсов на пополнение оборотных средств в связи с ростом дебиторской задолженности (из расчета 12 % годовых).

Сумму затрат на привлечение кредитных ресурсов рассчитаем по формуле:

Сумма затрат на привлечение кредитных ресурсов = Сумма реализации × Годовая ставка % / Количество дней в году[1] × Количество дней отсрочки платежа.

Итоги расчета представлены в табл. 3.

Согласно полученным данным с учетом роста объемов продаж и дополнительных затрат на реализацию продукции и кредитование дебиторской задолженности маржинальный доход увеличится только на 57 500 руб.

А если оценивать эффективность данного предложения коммерческой службы через показатель рентабельности, то мы увидим, что рентабельность продаж снизится с 17 % до 16,5 %. Поэтому здесь можно рекомендовать уменьшить величину отсрочки платежа хотя бы до 10 дней, чтобы повысить маржинальный доход.

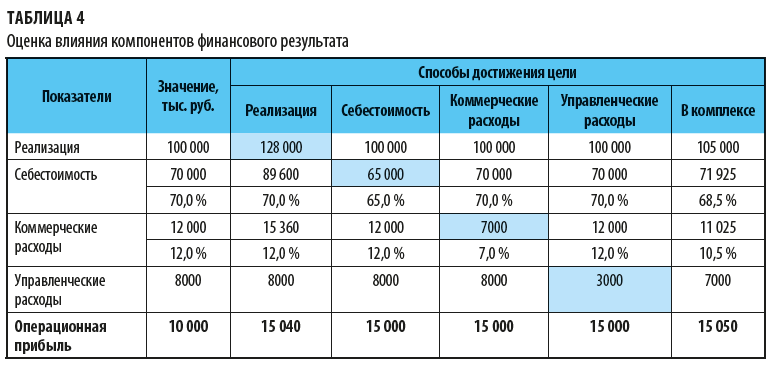

Оценка влияния компонентов формирования финансового результата

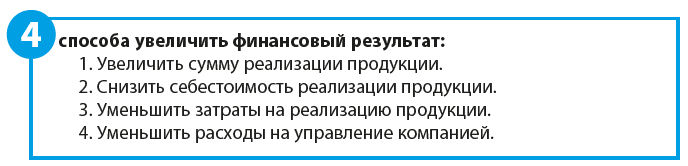

Следующий важный инструмент управления финансовым результатом компании — оценка влияния его различных компонентов. Обычно такую оценку проводят при постановке целевых показателей по увеличению финансового результата, чтобы выбрать оптимальный вариант динамики всех ключевых компонентов, формирующих его величину.

Например, финансовый результат компании за отчетный период — 10 000 тыс. руб. На следующий период руководство компании поставило цель увеличить финансовый результат до 15 000 тыс. руб.

Составим расчетную таблицу и смоделируем, как должны измениться указанные компоненты формирования финансового результата каждый в отдельности (табл. 4).

Анализируя полученные результаты, мы видим, что изменение только одного компонента не приведет к желаемому росту операционной прибыли. Так, роста суммы продаж на 28 % нереально добиться в условиях рыночной конкуренции, снизить себестоимость продукции сразу на 5 % также не представляется возможным. А варианты достижения цели за счет снижения коммерческих или управленческих расходов сразу на 5000 тыс. руб. априори невыполнимы.

Поэтому управленческое решение должно предполагать комплексное воздействие на все компоненты формирования операционной прибыли, т. е. нужно:

• увеличить сумму реализации продукции на 5 %;

• снизить себестоимость реализации на 1,5 % к сумме продаж;

• снизить уровень коммерческих расходов на 1,5 % к сумме продаж;

• сократить управленческие расходы на 1000 тыс. руб.

Оценка эффективности формирования финансового результата

Управлять финансовым результатом можно еще с помощью оценки эффективности его формирования. При такой оценке анализируется динамика показателей рентабельности на протяжении нескольких прошедших периодов. Если по итогам оценки выявляются негативные тенденции в составляющих финансового результата, по ним разрабатываются корректирующие мероприятия.

Классический пример использования этого инструмента — планирование и контроль исполнения бюджета доходов и расходов: планирование производится как раз на основе фактических результатов прошлых периодов, а в ходе контроля выявляются отклонения и анализируются причины их возникновения.

Основные инструменты управления оборотными активами компании

Оборотные активы по своей природе неоднородны и поэтому требуют различных инструментов управления, направленных на ускорение их оборачиваемости и соответственно увеличения финансового результата в процессе их трансформации из одного вида в другой:

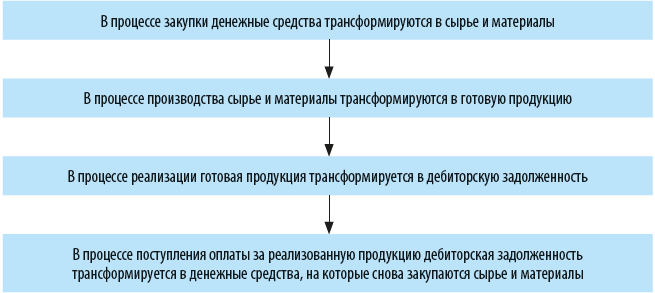

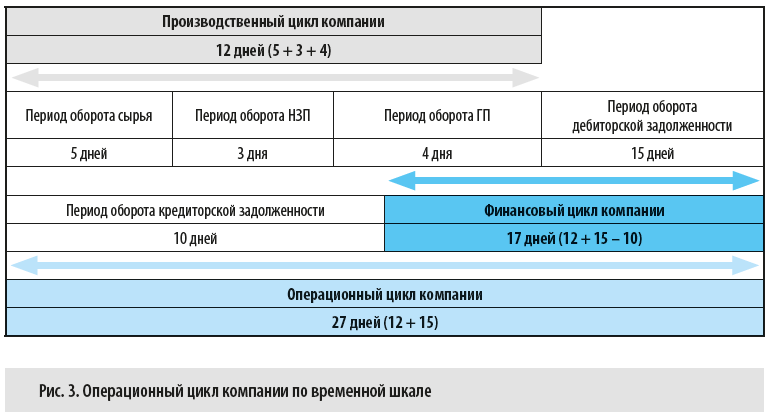

• В процессе производственного цикла денежные средства преобразовываются в запасы сырья и материалов, которые затем превращаются в запасы незавершенного производства и далее трансформируются в готовую продукцию.

Другими словами, общая длительность производственного цикла равна сумме периодов оборота сырья и материалов, незавершенного производства и готовой продукции.

• В процессе финансового цикла запасы готовой продукции преобразуются в дебиторскую задолженность, которая затем трансформируется снова в денежные средства, направляемые на погашение кредиторской задолженности за сырье, материалы и услуги поставщиков. Поэтому длительность финансового цикла компании равняется сумме периодов производственного цикла и оборота дебиторской задолженности за минусом длительности оборота кредиторской задолженности.

• Операционный цикл компании является обобщающим периодом и состоит из периода производственного цикла и периода оборота дебиторской задолженности.

Если отобразить операционный цикл компании по временной шкале, то можно наглядно увидеть, из каких компонентов он состоит (рис. 3).

Из сказанного выше понятно, что чем короче операционный цикл компании, тем больше раз за анализируемый период произойдёт трансформация оборотных активов, что приведет к увеличению финансового результата.

Из рисунка также хорошо видно, что воздействовать на оборотные средства для того, чтобы сократить их оборот, можно по двум направлениям:

1. Сократить производственный цикл компании

2. Сократить финансовый цикл компании

Сокращение производственного цикла

Чтобы уменьшить периоды оборота активов в рамках производственного цикла компании, можно:

1) сократить время хозяйственных операций в рамках бизнес-процессов;

2) оптимизировать остатки запасов сырья, незавершенного производства и готовой продукции.

На практике довольно часто запасы создаются впрок, что, с одной стороны, замедляет их оборачиваемость, а с другой — приводит к росту затрат по хранению этих запасов на складах. Все это дополнительно уменьшает величину финансового результата компании.

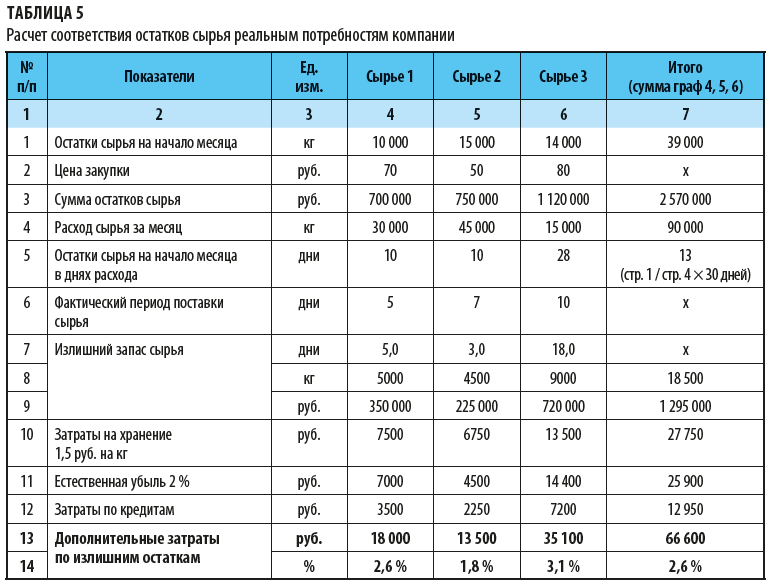

В качестве примера на основе данных компании «Альфа» о величине остатков трех видов основного сырья на начало анализируемого месяца рассчитаем их соответствие реальным потребностям компании:

• вносим в таблицу данные об остатках сырья на начало месяца в килограммах;

• указываем закупочную цену одного килограмма;

• рассчитываем сумму остатков сырья (остатки в килограммах × закупочная цена килограмма);

• указываем расход сырья за месяц в килограммах;

• рассчитываем остатки сырья на начало месяца в днях расхода (остатки в килограммах / расход сырья за месяц × 30 дней);

• указываем фактический период поставки сырья в днях;

• определяем излишний запас сырья по трем параметрам:

1) в днях (остатки сырья на начало месяца в днях расхода – фактический период поставки в днях);

2) в килограммах (расход сырья за месяц в килограммах / 30 дней × излишний запас сырья в днях);

3) в рублях (излишний запас сырья в килограммах × закупочная цена килограмма сырья);

• рассчитываем дополнительные затраты по хранению излишков запасов сырья (излишний запас сырья в килограммах × величина складских затрат в рублях на один килограмм (1,5 руб.));

• рассчитываем дополнительные затраты по естественной убыли хранения излишков запаса сырья (излишний запас сырья в рублях × норма естественной убыли в % за месяц (2 %));

• определяем дополнительные затраты по привлечению кредитов для закупки излишков сырья (излишний запас сырья в рублях × годовая ставка процентов по кредитам (12 %) / 12 месяцев).

Результаты расчетов представлены в табл. 5.

Из данных таблицы мы видим, что у компании значительные излишки остатков сырья на складах, которые требуют оптимизации. Содержание этих излишков не только уменьшает финансовый результат компании на 66 600 руб. ежемесячно, но и значительно увеличивает период оборота запасов сырья и в целом производственного цикла.

Запасы готовой продукции анализируем аналогично.

Сокращение финансового цикла

Величина дебиторской задолженности непосредственно влияет на динамику финансового результата, поэтому ею тоже необходимо управлять. Здесь чаще всего наблюдается извечная дилемма: коммерческая служба стремится нарастить объем продаж и увеличивает товарный кредит покупателям, а финансово-экономическая служба старается сдержать рост дебиторской задолженности, потому что это требует дополнительного пополнения оборотных средств за счет кредитов. К тому же рост дебиторской задолженности увеличивает период оборота как самой «дебиторки», так и операционного цикла компании в целом.

Решение проблемы — обеспечить баланс интересов: так как запретить использование товарного кредита невозможно (его активно используют в том числе конкуренты), то проходить этот процесс должен под контролем финансово-экономической службы.

Для управления дебиторской задолженностью чаще всего применяются такие инструменты, как:

• регламентация кредитной политики компании;

• реестр старения дебиторской задолженности;

• систематический мониторинг баланса дебиторской и кредиторской задолженностей.

Чтобы регламентировать кредитную политику, на предприятиях утверждают:

• правила и порядок предоставления покупателям товарного кредита в виде отсрочки оплаты за поставленную продукцию;

• нормативы максимального уровня кредитных отгрузок в объеме реализации компании;

• процедуры кредитного контроля над своевременным погашением дебиторской задолженности;

• порядок работы с просроченной дебиторской задолженностью по кредитным отгрузкам;

• условия прекращения отсрочек платежа за нарушение договорных сроков оплаты и возобновления товарного кредитования покупателей.

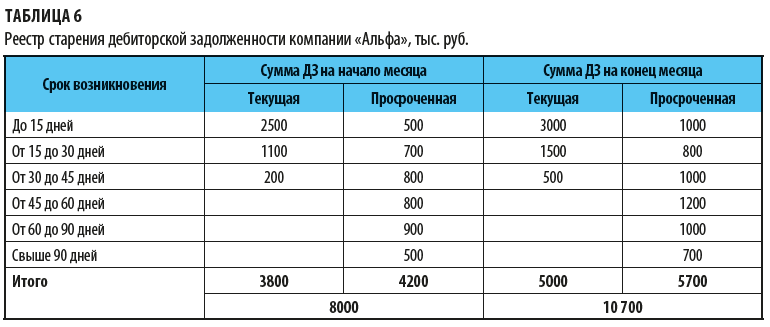

Реестр старения дебиторской задолженности предназначен для контроля над динамикой величины этого оборотного актива в аналитике по срокам возникновения задолженности и ее видам. На основе данных реестра можно своевременно выявлять негативные тенденции роста дебиторской задолженности и принимать меры к их устранению.

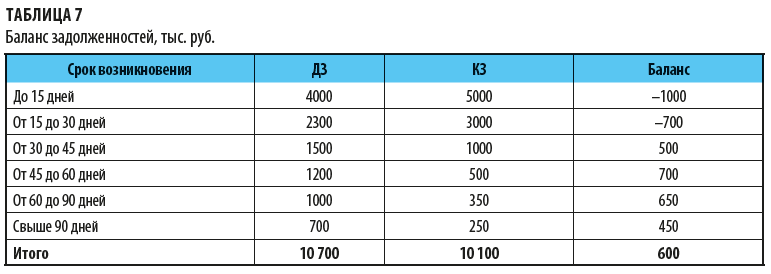

Пример реестра старения дебиторской задолженности приведен в табл. 6.

Анализ реестра показывает, что в компании «Альфа» слабо поставлена работа по минимизации дебиторской задолженности — сумма просроченной дебиторской задолженности за месяц выросла на 1500 тыс. руб. (5700 – 4200) и ни по одной из групп задолженность не снизилась.

Мониторинг баланса дебиторской и кредиторской задолженностей позволяет выявлять диспропорции в величине этих задолженностей в аналитике по срокам возникновения.

Если кредиторская задолженность выше, чем дебиторская, то для того чтобы погасить кредиторскую задолженность, понадобятся кредитные ресурсы. Это, в свою очередь, увеличит затраты на обслуживание кредитов и снизит финансовый результат деятельности компании.

Поэтому руководитель финансово-экономической службы компании на основе анализа баланса задолженностей может принимать меры, которые позволят выровнять значения задолженностей и увеличить финансовый результат.

В таблице 7 представлен баланс задолженностей компании «Альфа» на конец отчетного месяца.

Данные баланса задолженностей свидетельствуют о том, что в целом суммы дебиторской и кредиторской задолженностей почти равны, но при этом в аналитике по срокам возникновения задолженностей наблюдаются диспропорции.

По первым двум группам суммы кредиторской задолженности превышают суммы дебиторской задолженности на 1700 тыс. руб., а значит, необходимо или привлекать на погашение кредиторской задолженности заемные средства, или допускать просрочку выполнения обязательств перед кредиторами компании.

В первом случае у компании вырастут внереализационные расходы на обслуживание кредитов, а во втором — опять же вырастут внереализационные расходы за счет выставления поставщиками пеней или штрафов за задержку оплаты. То есть при любом из двух вариантов финансовый результат следующего месяца снизится из-за диспропорций в балансе задолженностей.

Еще один способ управлять денежными средствами — нормировать и контролировать остаток денег на счетах и в кассах компании.

Денежные средства, превышающие такие остатки, могут быть переведены в краткосрочные финансовые вложения. Это скажется на росте финансового результата, потому что увеличит внереализационные доходы компании.

Еще один вариант воздействия на финансовый результат компании — направить денежные средства, превышающие нормативы, на погашение кредитных обязательств — так вы сможете увеличить финансовый результат за счет снижения внереализационных расходов в части процентов за кредиты.

[1] Количество дней в расчете — 360.

Статья опубликована в журнале «Справочник экономиста» № 8, 2020.

На финансовых рынках торгуется много финансовых инструментов. Вот почему для трейдеров, которые хотят начать торговать или инвестировать, крайне важно знать, что они из себя представляют.

В этой статье разбираются наиболее важные типы финансовых инструментов, такие как первичные финансовые инструменты, производные финансовые инструменты и комбинации, а также их характеристики. Также вы также узнаете об их преимуществах и недостатках и сможете правильно выбрать финансовые инструменты для различных целей.

В этой статье мы разберем:

- Что такое финансовые инструменты? Определение

- Примеры финансовых инструментов

- Виды финансовых инструментов

- Классификация финансовых инструментов

- Характеристики финансовых инструментов

- Зачем это все нужно знать?

- Преимущества и недостатки финансовых инструментов

- Как выбрать подходящий финансовый инструмент?

- Лучшие финансовые инструменты для трейдинга

- Лучшие финансовые инструменты для инвестирования

- Заключение

- FAQ по финансовым инструментам

Что такое финансовые инструменты? Определение

Согласно международным стандартам финансовой отчетности (МСФО), финансовый инструмент — это контракт, в результате которого одна организация получает финансовый актив, а другая финансовое обязательство или долевой инструмент.

Другими словами, финансовый инструмент — это любой актив, доступный инвесторам для покупки и продажи. Контракты, которые мы оцениваем и затем торгуем, например ценные бумаги, являются финансовыми инструментами. К ним также относятся опционные контракты, фьючерсы и векселя.

Примеры финансовых инструментов

Ниже — несколько примеров, кратко объясняющих концепцию финансовых инструментов.

Пример 1

Представьте, что вы положили деньги на сберегательный счет. Банк несет ответственность за сохранность ваших средств и их возврат по истечении срока действия контракта. Денежные депозиты являются распространенным видом финансового инструмента.

Пример 2

Компания А выпустила корпоративные облигации. Инвестор купил часть из них и будет получать фиксированные выплаты в течение срока погашения облигаций. Облигации являются финансовыми инструментами — компания разместила их для привлечения денежных средств.

Виды финансовых инструментов

Существует два основных типа финансовых инструментов: первичные (или денежные) и производные инструменты.

Первичные инструменты

Это денежные инструменты, цена которых определяется непосредственно рынком.

Денежные депозиты

Денежные депозиты — это деньги, которые можно положить на сберегательные или банковские счета. Имея дело с денежными депозитами, вы заключаете соглашение с банком о возврате ваших денег в определенную дату. Таким образом, банк получает обязательство. Однако денежные депозиты предназначены скорее для вкладчиков, чем для инвесторов.

Облигации

Делятся на государственные, корпоративные, еврооблигации и муниципальные.При покупке государственных или корпоративных облигаций, вы одалживаете деньги государственному учреждению или бизнесу. Еврооблигации оцениваются в валюте, отличной от местной валюты страны, в которой выпущена облигация. А муниципальные облигации — это сертификаты долга, их выпускают страны, города или другие местные органы власти для привлечения средств. Вы получаете прибыль в виде процентов по кредиту.

Долевые инструменты

Этот вид финансовых инструментов более известен под названием акции. Когда вы их покупаете, вы буквально покупаете часть бизнеса и становитесь совладельцем или акционером конкретной фирмы. Получаемый доход бывает двух видов. Первый подразумевает, что любое увеличение цены акций делает ваши инвестиции более ценными. Второй вид — вы получаете дивиденды, то есть долю вашей прибыли, которую приносит бизнес.

Производные финансовые инструменты

Цена производного инструмента определяется другим базовым активом или переменной, а не самим производным инструментом. Ниже перечислены виды производных финансовых инструментов:

Форвардные контракты

Это индивидуальный контракт между двумя сторонами на покупку или продажу актива по определенной цене в указанную дату в будущем. Главная особенность этого вида финансовых инструментов — они не торгуются на центральной бирже. Таким образом, форвардные контракты не стандартизированы в соответствии с правилами, что делает их особенно полезными для хеджирования.

Фьючерс

Фьючерсные контракты аналогичны форвардным, только они уже стандартизированы и регламентированы, поэтому фьючерсами можно торговать на бирже. Такие контракты часто используют для торговли сырьевыми товарами.

Опцион

Опционные контракты — это производные инструменты, дающими право, а не обязанность купить или продать финансовый актив по заранее установленной цене в течение определенного времени.

Своп

Своп — это производный финансовый инструмент, который позволяет обменять одну ценную бумагу на другую на основе различных факторов в течение периода времени, указанного в соглашении. Эти потоки денежных средств называются частями свопа. Соглашение о свопе определяет дату, когда денежные средства должны быть выплачены, и порядок их расчета.

Классификация финансовых инструментов

Класс актива может влиять на типологию финансовых инструментов. Таким образом, различают долговые и долевые инструменты.

Финансовые инструменты на основе долга

С их помощью различные учреждения и предприятия увеличивают свой капитал. Эти инструменты могут быть краткосрочными и долгосрочными. Краткосрочные долговые инструменты обычно действуют до года. Примерами таких инструментов являются векселя и коммерческие бумаги. У долгосрочных долговых инструментов срок погашения более года. К ним относятся облигации и долговые обязательства.

Финансовые инструменты, основанные на собственном капитале

Такие инструменты помогают предприятиям в увеличении финансовых активов в долгосрочной перспективе гораздо лучше, чем долговые финансовые инструменты. Однако в этом случае долг не выплачивается владельцами — они не несут ответственности. Акции, фьючерсы на акции и передаваемые права подписки являются типичными финансовыми инструментами, основанными на собственном капитале.

Характеристики финансовых инструментов

Именно по эти основные факторы влияют на решения инвесторов.

Ликвидность

Это показатель того, насколько легко можно обменять актив и насколько быстро вы получаете деньги из актива. Чем быстрее вы сможете конвертировать свои инвестиции в наличные деньги, тем выше их ликвидность. Вот почему у наличных и акций обычно самая высокая ликвидность. Недвижимость менее ликвидна — ее намного сложнее продать.

Конкретной формулы ликвидности не существует. Однако есть два показателя, которые вы можете использовать: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. Высокие значения по обоим показателям свидетельствуют о высокой ликвидности и общем финансовом состоянии.

Ожидаемый доход

Это ожидаемая величина дохода. Однако данный параметр не основан на вашем представлении о финансовых инструментах. Можно приблизительно спрогнозировать ожидаемый доход, изучив среднюю цену актива и историю рынка, но результат будет всего лишь средним значением показателей за всю историю.

Риски

Это вероятность того, что инвестиции принесут результат, отличный от ожидаемого. Вы можете потерять часть или все вложенные средства даже если рассчитывали получить прибыль. Вы также можете получить какие-то средства, но меньше, чем ожидали. Важно понимать, что любая инвестиция — это определенный риск: инфляционный, процентный, политический, валютный, кредитный. Именно поэтому при работе, например, на Forex, вы должны постоянно следить за общей ситуацией на рынке и тщательно оценивать каждую инвестицию с точки зрения риска.

Зачем это все нужно знать?

Инвестирование требует навыков управления капиталом. Это единственный способ понять, как увеличить свой заработок и получить дополнительный источник дохода. Любой начинающий инвестор или трейдер должен знать все о работе финансовой системы и что такое финансовые инструменты. Это поможет выбрать правильный тип инструментов в зависимости от поставленной цели.

Некоторые финансовые инструменты доступны каждому. Вы можете инвестировать в них или торговать ими для получения прибыли. В этот список входят:

-

Forex

-

Криптовалюты

-

Драгоценные металлы

-

Акции

-

Облигации

-

Фонды взаимных инвестиций

-

Собственность

-

Денежные депозиты

Преимущества и недостатки финансовых инструментов

Прежде чем торговать или инвестировать, вы должны оценить потенциальные риски и преимущества каждого финансового инструмента.

|

Финансовый инструмент |

Преимущество |

Недостаток |

|

Облигации |

✅Доход за счет процентных платежей ✅ Можно держать облигацию до погашения и вернуть всю основную сумму ✅Прибыль при перепродаже облигаций по более высокой цене |

❌Облигации приносят меньше дохода, чем акции ❌Компании могут объявить дефолт по облигациям |

|

Акции |

✅Доход за счет дивидендов ✅Высокая доходность с течением времени ✅Высокий уровень ликвидности |

❌Размер дивидендов не фиксирован ❌Компания может обанкротиться ❌Акции могут резко потерять свою ценность |

|

Валюта |

✅Легко использовать ✅Высокий уровень ликвидности |

❌Политические и экономические факторы могут вызвать высокую волатильность |

|

Сырьевые товары |

✅Лучшая защита от инфляции ✅Потенциально высокая доходность ✅Не коррелируют с акциями и облигациями |

❌Могут быть подвержены волатильности ❌Нет постоянного дохода |

|

Индексы |

✅Низкая комиссия ✅Нет необходимости проводить много исследований рынка ✅Высокий уровень диверсификации |

❌Пассивное управление ❌Отсутствие гибкости |

Как выбрать подходящий финансовый инструмент?

У финансовых инструментов разные параметры. Ниже — факторы, которые нужно учитывать.

Шаг 1. Определите, зачем вам нужен этот финансовый инструмент

Финансовые инструменты могут помочь вам добиться финансовых успехов, но сначала вы должны определиться с целями. Это может быть краткосрочная цель, такая как получить средства для покупки нового компьютера, либо долгосрочная, например, финансирование досрочного выхода на пенсию.

Шаг 2. Оцените свою склонность к риску

Риск может по-разному влиять на людей. Это зависит от различных психологических факторов, таких как устойчивость к риску и тревога. Например, государственные облигации с низким уровнем риска и меньшими выплатами — лучший выбор для тех, кто слишком боится рисковать.

Шаг 3. Примите во внимание особенности каждого финансового инструмента

У всех финансовых инструментов есть преимущества и недостатки. Прежде чем сделать выбор, вы должны обдумать все аспекты, связанные с вашей целью, уровнем риска, количеством времени и так далее. Другими словами, вы должны изучить, как работают эти инструменты.

Лучшие финансовые инструменты для трейдинга

Торговля может принести вам деньги в течение нескольких часов, дней, недель или даже месяцев. Однако трейдинг связан с более высоким уровнем риска — ваша ставка либо сработает, либо нет в течение определенного времени. Ниже представлен список финансовых инструментов для торговли:

Forex (Валюты)

Многие инвесторы и трейдеры не знают, что валютный рынок или Forex является крупнейшим в мире. Существует множество валютных пар, которые вы можете покупать и продавать, но при краткосрочных стратегиях лучше выбрать немного, чтобы как можно лучше их освоить.

Акции (CFD)

При владении обычной акцией вы становитесь акционером, но при покупке CFD на акции вы не становитесь совладельцем компании. Вместо этого вы покупаете контракт, чтобы отслеживать динамику базовой акции. CFD на акции торгуются так же, как валюта на Forex.

Сырьевые товары (CFD)

Как и в случае с CFD на акции, покупка и продажа CFD на сырьевые товары не делает вас фактическим владельцем металлов или нефти. Вы покупаете контракт, который отражает движение цены конкретного актива. Вы можете как покупать, так и продавать сырьевые товары и получать прибыль в обоих случаях.

Фондовые индексы (CFD)

Такие финансовые инструменты являются отличной альтернативой покупке отдельных акций. CFD на индексы помогают спекулянтам зарабатывать на изменениях цен. S&P 500 и DJIA — самые популярные индексы.

Если вы не знаете как начать торговать этими инструментами — не волнуйтесь. LiteFinance может помочь вам в торговле, чтобы получить выгоду от движения цен.

Лучшие финансовые инструменты для инвестирования

Быть долгосрочным инвестором означает удерживать свои вложения в течение многих лет. В этом случае вам не нужно беспокоиться о ежедневных колебаниях стоимости вашего портфеля. Ниже — список финансовых инструментов для инвестирования:

ETF

По сути, ETF — это корзина из нескольких инвестиций, в нее могут входить облигации, акции или товары. ETF торгуются как отдельная акция на фондовой бирже. ETF также могут отслеживать определенные отрасли акций, например, технологическую, банковскую и т. д. Инвестиции в ETF — это очень дешевый способ диверсифицировать ваши инвестиции. К тому же это безопаснее, чем вложение в отдельные акции.

Акции «Голубых фишек»

Новичкам рекомендуется инвестировать в компании с рыночной капитализацией более $10 миллиардов — такие предприятия уже долгое время увеличивают свои доходы, их бизнес стабилен по сравнению с мелкими и не слишком надежными компаниями.

Индексные фонды

Индексный фонд — это, по сути, объединенный тип инвестиций, вы можете купить его на своем брокерском счете. Они отлично подходят для тех, кто хочет покупать и держать акции без уплаты сборов за активное управление. Индексные фонды позволяют вам пассивно приумножать свои деньги. Если вы новичок в инвестировании и начнете вкладывать хотя бы в один из таких фондов — вы не прогадаете.

Облигации

Государственные облигации считаются одним из самых безопасных классов активов, поэтому они идеально подходят для долгосрочного инвестирования. Правительства используют данный тип облигаций для финансирования своих проектов или инфраструктуры. Взамен они производят выплаты с фиксированной процентной ставкой с интервалами, указанными в купоне облигации. Когда срок действия облигации истечет, вы получите свои первоначальные инвестиции обратно. Также вы можете присмотреться к корпоративным облигациям. Однако будьте осторожны при выборе компаний и внимательно изучите информацию о ее положении на рынке.

Долговые фонды

Многие учреждения занимают деньги для удовлетворения своих финансовых потребностей: центральные правительства, банки, компании по финансированию инфраструктуры и многие другие. Долговой фонд — это любой инвестиционный пул с фиксированным доходом. Выбирайте компании и учреждения с высокими доходами, денежными потоками и прибылью, поскольку они могут легко обслуживать свои долговые обязательства. Кредитные рейтинговые агентства присваивают им самые высокие оценки.

Заключение

Финансовые инструменты играют важную роль в торговле и инвестициях. Именно поэтому новичкам важно понимать их функционал. Начинающим инвесторам доступно множество инструментов, все они используются по-разному. Самое главное — выбрать правильную стратегию, которая поможет вам достичь долгосрочных или краткосрочных целей. Это станет возможным только после выбора правильного Forex-брокера, такого как LiteFinance.

FAQ по финансовым инструментам

Какие существуют финансовые инструменты?

Существует два основных типа финансовых инструментов. Это первичные и производные инструменты. Они отличаются друг от друга способом оценки. Первичные инструменты оцениваются напрямую, а цена производных определяется косвенно.

Что можно отнести к базовым инструментам?

Вы, вероятно, слышали о большинстве основных инструментов. Это облигации, акции, фонды взаимных инвестиций, сырьевые товары, опционы и фьючерсы. Все они имеют свои особенности и помогают в достижении разных целей. Вот почему вам нужно узнать об их плюсах и минусах, прежде чем начать инвестировать.

Как используются финансовые инструменты?

Финансовые инструменты помогают заработать дополнительные деньги. Вы можете покупать и продавать их и зарабатывать на колебаниях цен. Если вы не любите торговать, то можете инвестировать в них и получить прибыль в долгосрочной перспективе.

Какими основными характеристиками обладают финансовые инструменты?

Наиболее значимые — это ликвидность, ожидаемая доходность и риск. Эти характеристики имеют решающее значение при выборе правильного финансового инструмента. Они показывают, насколько легко актив можно конвертировать в деньги, какую прибыль можно получить и степень риска вложений.

Почему финансовые инструменты важны?

Если вы планируете стать трейдером или инвестором, вам следует понимать суть финансовых инструментов — они являются основным средством заработка на финансовом рынке. Чем больше вы о них знаете, тем увереннее вы себя будете чувствовать при торговле или инвестировании.

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.

Оцените данную статью:

{{value}}

( {{count}} {{title}} )

1. Финансовые инструменты

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют

кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский.отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступаютоблигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О.,векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент,чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки.и т.п. - Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их

эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов.и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

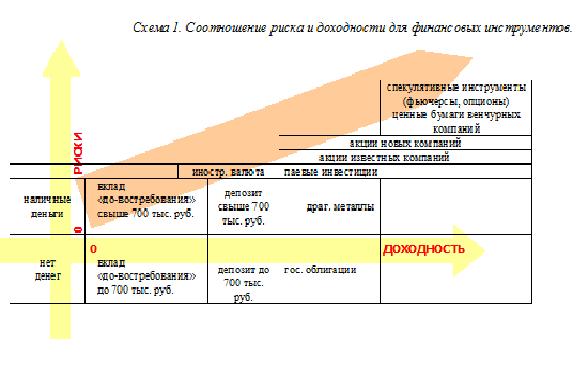

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

категория что возможно |

А (свыше 300 тыс. руб.) |

Б (100 — 300 тыс. руб.) |

В (10 — 100 тыс. руб.) |

Г ( до 10 тыс. руб.) |

|

торговля акциями |

да |

возможно, но ограниченно |

||

|

паевые инвест. фонды |

да, рекомендуется |

да |

не стоит |

|

|

вложения в драг. металлы |

да |

да |

да, но сомнительная необходимость |

|

|

банковские депозиты |

да |

да |

да |

|

|

вложения в иностр. валюту |

да |

да |

да |

возможно |

|

текущий вклад |

да |

да |

да |

возможно |

|

наличные рубли |

да |

да |

да |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Далее мы будем делать упор на инструменты денежного (кредитного) рынка, раскрывая подробнее привычные в бытовом смысле платёжные инструменты (наличные деньги и банковские карты ).

![]()

В предыдущей статье мы говорили об оборотном капитале, теперь поговорим об управлении им. Сначала напомню немного теории.

Оборотный капитал и чистый оборотный капитал

Оборотный капитал — это наиболее подвижная часть капитала предприятия, которая, в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить:

- денежную наличность;

- легкореализуемые ценные бумаги;

- материально-производственные запасы;

- нереализованную готовую продукцию;

- краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства — это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

Под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Управление оборотным капиталом: принципы

Управление оборотным капиталом (ОК), а также чистым оборотным капталом (ЧОК) осуществляется в меняющихся условиях макроэкономической и микроэкономической среды и направлено на достижение поставленных меняющихся краткосрочных, долговременных долгосрочных, а также стратегических целей.

Как правило, цели формализуются в виде целевых показателей, планов и т.д.. Однако малый и средний бизнес зачастую обходится умозрительным принципом поддержания положительных трендов своего существования.

Вместе с тем, формализация принципов управления ОК и ЧОК даже для целей принятия решений в условиях «ручного» управления может быть полезна. Поэтому рассмотрим эти принципы.

Цель управления ОК и ЧОК можно сформулировать следующим образом: это установление оптимального уровня инвестиций в оборотные активы и структуры источников их финансирования, или удержание оптимального соотношения краткосрочной и долгосрочной задолженностей.

Принципы управления оборотным капиталом можно описать через достижение ряда требований. Их список может быть расширен. Приведем лишь основные:

- текущие активы должны быть минимальными, но достаточными для осуществления бесперебойной хозяйственной детальности организации;

- недопущение просроченных взаимных обязательств, как по дебиторской, так и по кредиторской задолженностям;

- недопущение неликвидных запасов;

- точная оценка ликвидности текущих активов, т.е. исключение из них нереальной к взысканию дебиторской задолженности, неликвидных запасов и т.д.;

- мониторинг и контроль показателей ликвидности, в первую очередь показателя динамической ликвидности;

- своевременное возмещение НДС по приобретенным ценностям;

- обеспечение непрерывного финансирования операционной деятельности;

- минимизация стоимости финансирования оборотного капитала;

- достижение оптимального баланса между рентабельностью активов и ликвидностью организации.

Достижение этих требований предполагает формирование стратегии управления оборотными активами, которая определяется и реализуется на фоне ряда факторов, влияющих в конечном итоге на выбор типа стратегии.

Перечень факторов также может быть значительно расширен и конкретизирован, назовем основные:

- общая макроэкономическая ситуация — наличие сезонных колебаний спроса на оказываемые работы и услуги; степень удовлетворенности спроса; наличие потребности в стимулировании спроса; наличие достаточного объема предложений на рынках закупаемых товаров, работ, услуг; возможность замены поставщиков; стоимость капитала на финансовых рынках;

- наличие (отсутствие) задания производственной программы по наращиванию объемов;

- наличие потребности финансирования инвестиционной деятельности и социальных программ;

- наличие проблем, связанных с недостаточной эффективностью использования оборотных активов — излишние запасы, низкая оборачиваемость дебиторской задолженности и т.п.

Постановка параметров для целей управления чистым оборотным капиталом на конкретный период осуществляется на основе анализа потребности в оборотных средствах и возможностях ее финансирования.

При этом, как правило, следует принять критерии достижения поставленной цели, что подразумевает конкретизацию и формализацию ответов, например, на такие вопросы:

- Какой рост выручки вы планируете и как вы оцениваете дополнительные вложения в оборотные активы для достижения цели?

- Какова структура необходимых вложений в оборотный капитал?

- Имеет ли место неравномерность потребности в оборотных средствах, например сезонные колебания?

- Какие резервы по снижению уровня материально-производственных запасов и дебиторской задолженности выявлены?

- Определены ли у вас пределы по показателям рентабельности активов и оборачиваемости текущих активов?

- Определен ли у вас нижний предел показателя ликвидности и имеются ли у вас надежные источники покрытия недостатка ликвидности?

- Имеется ли возможность привлечения долгосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Имеется ли возможность привлечения краткосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Существуют ли ограничения по привлечению финансирования для покрытия недостатка оборотного капитала?

Это лишь часть вопросов, перечень вопросов может быть существенно расширен.

Модели управления чистым оборотным капиталом

Методологической основой разработки стратегии управления оборотными активами является выбор той или иной модели управления чистым оборотным капиталом.

Обычно различают три основные модели (или политики):

- консервативную;

- агрессивную;

- умеренную.

Формирование модели управления чистым оборотным капиталом предполагает поиск решений по двум направлениям:

- соотношение текущих активов и текущих обязательств;

- источники формирования текущих активов (собственные, долгосрочные заемные, краткосрочные заемные, текущие обязательства).

Увеличение оборотных средств по сравнению с оптимальной потребностью приводит к замедлению их оборачиваемости, а занижение их величины к недостатку денежных средств и возможным перебоями в операционном цикле. Рассмотрим эти модели и основания их применения.

Консервативная модель (политика) состоит в обеспечении постоянной и сезонной потребности в оборотных средствах большей частью за счет собственных источников.

В период спада операционной активности излишки оборотных средств размещаются в краткосрочные финансовые вложения, в период сезонного и иного повышения спроса финансовые вложения реализуются и полученные средства направляются на финансирование операционной деятельности.

Сезонная потребность в оборотном капитале финансируется за счет собственного капитала, в ряде случаев для создания «рычага» могут привлекаться краткосрочные заемные средства.

Консервативную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА

ЧОК > 0;

где:

- ИА — инвестиционные активы;

- ИК — инвестированный капитал;

- ЧОК — чистый оборотный капитал.

При использовании консервативной модели управления чистым оборотным капиталом действует правило: срочность пассивов равна ликвидности активов.

Для формирования оптимальной структуры платных источников финансирования необходимо сравнивать значение чистого оборотного капитала с объемом краткосрочных кредитов и займов.

Величина краткосрочных кредитов и займов не должна быть больше положительного значения чистого оборотного капитала. В этом случае, расчет чистого оборотного капитала необходим и для определения предельного размера кредитного портфеля, который может себе позволить компания при выполнении прочих условий.

Сезонное увеличение чистого оборотного капитала финансируется за счет краткосрочных займов или текущих обязательств, так как такая потребность носит краткосрочный характер и должна покрываться пассивами, аналогичными по сроку погашения.

Постоянная составляющая чистого оборотного капитала финансируется за счет собственного капитала и долгосрочных обязательств.

В случае реализации задачи, направленной на существенный рост производственной программы, данная модель будет характеризоваться высоким уровнем наращивания вложений в оборотные активы, что может привести к росту стоимости запасов и дебиторской задолженности, а как следствие замедление оборачиваемости и падение рентабельности активов.

Консервативная политика управления чистым оборотным капиталом оправдана при необходимости стимулирования спроса, а также в случае его высокой волатильности.

Агрессивная модель (политика) состоит в финансировании как сезонной, так и постоянной потребности в оборотных средствах, а также частичное финансирование потребностей инвестиционной программы за счет текущих обязательств.

Сезонная потребность в оборотном капитале может финансироваться за счет краткосрочных заемных средств, а также собственного капитала

Агрессивную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА > ИК;

ЧОК

где:

ИА — инвестиционные активы;

ИК — инвестированный капитал;

ЧОК — чистый оборотный капитал.

Данная модель характеризуется минимальным уровнем вложений в оборотные активы и ускорением их оборачиваемости, что при прочих равным условиях способствует увеличению рентабельности активов. Однако в условиях непредвиденных колебаний спроса данная политика сопряжена с высоким риском потери платежеспособности.

Поэтому при использовании агрессивной модели управления чистым оборотным капиталом следует:

- иметь формализованные критерии состояния ликвидности в виде планов, как правило, такой формализацией может стать долгосрочный и среднесрочный финансовые планы;

- обеспечить ежемесячный мониторинг исполнения планов, анализ изменения чистого оборотного капитала;

- проводить оценку риска дефолта;

- обеспечить мониторинг просроченной кредиторской задолженности.

При агрессивной политике сравнение величины чистого оборотного капитала с размером краткосрочных кредитов и займов не требуется ввиду того, что: отрицательный чистый оборотный капитал и краткосрочные кредиты и займы являются равнозначными источниками финансирования инвестиционных активов.

Основанием для внедрения агрессивной политики являются:

- наличие недостатка оборотных средств;

- низкая прибыльность или убыточность операционной деятельности;

- значительные (превышающие в несколько раз собственные возможности ) заимствование средств для и инвестиционной программы;

- недостаток финансовых ресурсов, затрудненный доступ к краткосрочным и долгосрочным источникам финансирования.

Агрессивная политика управления чистым оборотным капиталом основной упор делает на балансирование остатком денежных средств на расчетных счетах. В случае, формирования отрицательного сальдо рассматриваются варианты привлечения кредитов и займов, а в случае ограничений к доступу на финансовые рынки — отрицательный чистый оборотный капитал (наращивание кредиторской задолженности и т.п.).

Умеренная модель (политика)выражается в достижении соответствия между источниками финансирования и направлениями вложения средств.

Сезонное увеличение чистого оборотного капитала финансируется за счет краткосрочных кредитов и займов либо текущих обязательств.

Изменение величины чистого оборотного капитала (ЧОК) во времени при реализации умеренной политики представлено на рисунке 5.6. Сезонная потребность в оборотном капитале может финансироваться за счет краткосрочных заемных средств, а также собственного капитала. Расчет потребности осуществляется на основе краткосрочных (помесячных) финансовых планов.

Умеренную политику управления оборотным капиталом можно выразить следующим образом:

ЧОК = ИК — ИА;

ИА = ИК;

ЧОК = 0;

где:

ИА — инвестиционные активы;

ИК — инвестированный капитал;

ЧОК — чистый оборотный капитал.

При умеренной политике периоды увеличения вложений в оборотные активы обычно возникают при сезонном или конъюнктурном увеличении спроса, а также при необходимости авансирования ключевых поставщиков. В периоды стабилизации спроса и предложения применяется ограниченный подход, то есть вложения в оборотные активы сокращаются, а высвобожденные средства направляются на финансирование инвестиционной деятельности или погашение задолженности по привлеченным заемным средствам.

Умеренная модель считается оптимальной с точки зрения доходности и риска, однако, также как и агрессивная требует точного прогнозирования и детального планирования.

Основанием для применения умеренного подхода являются:

- устойчивое финансовое положение;

- избыток финансовых ресурсов, прибыльность операционной деятельности;

- быстрый доступ к краткосрочным и долгосрочным источникам финансирования.

Инструменты управления оборотным капиталом

Обозначим способы и инструменты управления оборотным капиталом. Для организации это финансовый менеджмент.

В классическом представлении под финансовым менеджментом принято понимать систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов для достижения стратегических целей и решения тактических задач компании.

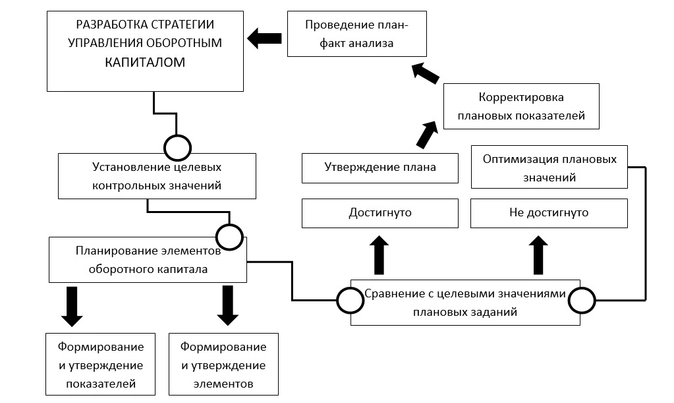

Выбор модели управления чистым оборотным капиталом и разработка стратегии управления оборотными активами позволяет установить целевые значения контрольных показателей и показателей элементов оборотного капитала на бюджетный период. Ниже, на рисунке представлена графическая иллюстрация алгоритма планирования и контроля применимая для элементов оборотного капитала.

Напомним, что элементами оборотного капитала являются:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Для компаний малого и среднего бизнеса необходим простой, но надежный механизм финансового менеджмента. Таким инструментом, например, для управлении денежным потоком, через который в конечном итоге можно отследить и воздействовать на состояние текущих активов и оборотного капитала, является финансовый план.

Глубина финансового плана варьируется от квартального или месячного до ежедневного или даже до конкретных операций. И если расходную часть плана можно спрогнозировать на период достаточно точно, то доходная часть носит более непредсказуемый характер.

Как правило, финансовый план формируется укрупнено на год, а затем конкретизируется для каждого месяца.

Также можно говорить об инструментах управления другими элементами. Например, запасы и задолженности, как правило, планируют через нормирование этих показателей. Использование нормативных сроков погашения задолженностей, условия предоставления авансов по срокам и размерам, нормирование наличия запасов — все эти инструменты, формализованные в виде внутренних нормативных документов, позволяют обеспечить реалистичное и обоснованное планирование, а также создать объективные механизмы оценки выполнения планов.

Элементом нормирования может быть система делегирования полномочий сотрудников на принятие решений по отдельным вопросам при исполнении плановых заданий.

Выводы

Процесс финансового управления представляет собой непрерывный процесс регулирования финансовых отношений как внутри компании, так и в рамках взаимодействия с внешними контрагентами и государством.

Предметом финансового управления являются не только экономические, но и организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями.

В самом общем смысле финансовое управление предусматривает управление по целям, формулирование значимых для компании направлений деятельности и оптимальное распределение финансовых ресурсов между ними.