4. Показатели использования оборудования и структура календарного фонда времени работы оборудования

Работа оборудования может характеризоваться мощностью двигателей, объемом выпускаемой продукции, нормой времени, т. е. всевозможными характеристиками конечного результата. Таким образом, существует ряд показателей, посредством которых можно рассчитать полезность и эффективность работы того или иного вида оборудования.

1. Определение доли наличного и установленного оборудования в общей совокупности фактически действующих машин посредством следующих коэффициентов:

1) Кн = фактически действующее / наличное оборудование;

2) Ку = фактически действующее / установленное оборудование.

Вполне логичным является тот факт, что коэффициент установленного оборудования будет меньше по итоговой величине коэффициента наличного. Это связано с тем, что первое является составной частью второго.

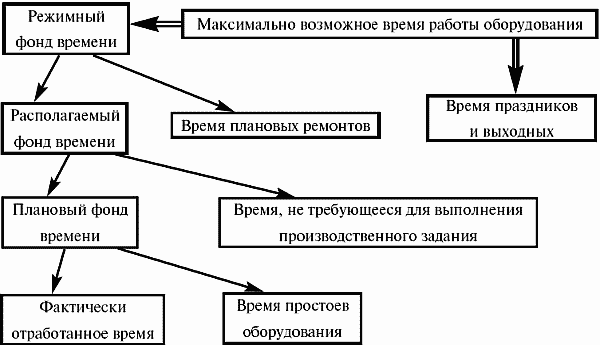

2. Использование оборудования по длительности временного периода описывается коэффициентом его экстенсивной загрузки: Кэ = время фактической работы станка / максимально возможное время. В соответствии с этим структура календарного фонда рабочего времени может быть представлена следующим образом.

3. Коэффициент интенсивной загрузки оборудования показывает степень использования оборудования по мощности его двигателей.

Ки = фактическая мощность / максимальная мощность.

В числителе данной формулы стоит величина фактической производительности оборудования, которая показывает, какое количество товаров и услуг производится им при данной мощности в единицу времени. Знаменатель, соответственно, содержит величину максимально-длительной мощности, т. е. показывает, какова может быть максимальная производительность при прочих равных условиях.

4. Важным показателем является подсчет использования оборудования по объему выполненной им работы, т. е. коэффициент интегральной загрузки.

Кинтегр. = Тфакт. ? Мфакт. / Тmax ? Mmax,

где Тфакт. – фактически отработанное время;

Мфакт. – мощность, с которой работало оборудование.

Соответственно, Тmax и Mmax представляют собой максимальные величины предыдущих показателей, т. е. показывают потенциальные возможности оборудования как по длительности производственного процесса, так и по мощности, на которой может быть выполнен весь объем работ. Если учесть, что произведение величин времени и мощности есть физический показатель работы, коэффициент интегральной загрузки можно представить в следующем виде: Кинтегр. = Wфакт. / Wmax.

5. Коэффициент сменности оборудования показывает, сколько в среднем смен отрабатывает каждая единица оборудования. По данному показателю можно с достаточной долей вероятности судить о величине установленного действующего оборудования и эффективности его работы.

Ксм. = станко-смены / станко-дни.

Числитель показывает общее число станков, работающих при заданной величине суточных смен, а знаменатель – число станков, участвующих в процессе производства определенное число дней. Для того чтобы наглядно представить, как коэффициент сменности подсчитывается на практике, можно привести следующий пример-задачу.

Предположим, что расчеты производятся за один производственный день. Всего на предприятии работает 50 станков: 25 из них – в три смены, 15 – в две и оставшиеся 10 – в одну. Величину станко-смен находим посредством перемножения станков на число отработанных ими смен, т. е. станко-смены = 25 ? 3 + 15 ? 2 + 10 ? 1 = 115. Учитывая, что 50 станков работают всего одни сутки, сразу находим коэффициент сменности: Ксм. = 115 / 50 = 2,3. Это значит, что каждый станок в среднем работает 2,3 смены.

Данный текст является ознакомительным фрагментом.

Читайте также

ГЛАВА 8 HoReCa как корпоративный канал продаж оборудования

ГЛАВА 8

HoReCa как корпоративный канал продаж оборудования

Оборудование, инвентарь, мебель для ресторанов и гостиниц – все это составляет бизнес многих десятков крупных и мелких компаний в России. Конкуренция на рынке оборудования сегодня достаточно высока, и борьба за

Продвижение оборудования и инвентаря для HoReCa

Продвижение оборудования и инвентаря для HoReCa

Не так давно многие поставщики не могли себе позволить большие выставочные залы, работали по каталогам. Теперь эта проблема практически решена, и собственные выставочные залы есть у многих. Это помещения, загроможденные

2. Методы оценки ОПФ, их баланс и показатели движения и использования

2. Методы оценки ОПФ, их баланс и показатели движения и использования

Если исходить из классификации основных производственных фондов по времени их использования, можно определить следующие методы их оценки:1) по полной первоначальной стоимости ОПФ. Она включает

9. Показатели использования оборотных фондов

9. Показатели использования оборотных фондов

Всего существует 4 основных показателя, посредством которых можно охарактеризовать процесс использования оборотных производственных фондов.1. Коэффициент оборачиваемости показывает, сколько оборотов совершают фонды за

ЛЕКЦИЯ № 4. Экономика оборудования

ЛЕКЦИЯ № 4. Экономика оборудования

1. Силовые и рабочие машины

Основные фонды – главный механический источник производственного процесса. Посредством комплекса машин и станков на предприятии происходит непрерывный процесс изготовления необходимых обществу

3. Классификация оборудования, мощность и ее виды

3. Классификация оборудования, мощность и ее виды

Оборудование на предприятии – это активная часть основных производственных фондов, которые непосредственно участвуют в производственной деятельности предприятия. Качественной характеристикой оборудования является

Решение 2: пробный период эксплуатации машинного оборудования

Решение 2: пробный период эксплуатации машинного оборудования

Многие отрасли промышленности столкнулись с резким падением спроса. Следовательно, они не торопятся инвестировать в новое оборудование, даже если оно намного эффективнее их старого. Покупка оборудования

XVII. Берегите время, или Коэффициент полезного использования времени (КПИВ)

XVII. Берегите время, или Коэффициент полезного использования времени (КПИВ)

Низкий коэффициент полезного использования времени (КПИВ) – это потери. Потери денег. Денег, которые вы зарабатываете, инвестируя в часы и минуты. Низкий КПИВ – это совершение компанией ненужного

8. Организация обслуживания оборудования и контроль за его работой

8. Организация обслуживания оборудования и контроль за его работой

Начальник склада организует учёт инструмента и оборудования, находящегося на складе. Он, совместно с другими работниками склада несёт полную материальную ответственность за их сохранность. Начальник

4.5 Организация обслуживания оборудования и контроль за его работой

4.5 Организация обслуживания оборудования и контроль за его работой

Старший кладовщик организует учёт инструмента и оборудования, находящегося на складе. Он, совместно с другими работниками склада несёт полную материальную ответственность за их сохранность. Старший

Показатели, отражающие расходы времени на работы заданного типа

Показатели, отражающие расходы времени на работы заданного типа

Сначала мы должны определить, расходы времени какого типа нас особенно интересуют, и ввести соответствующую классификацию.Самую древнюю классификацию такого рода предложил древнеримский философ Луций

АКТУАЛЬНЫЙ ПОКАЗАТЕЛЬ

Высшее руководство предприятия, принимая управленческие решения, ориентируется на достаточно обобщенные показатели. Одним из таких показателей является максимальный годовой выпуск продукции.

Максимальный годовой выпуск продукции — это производственные мощности предприятия. При расчете производственных мощностей выпуск продукции должен быть осуществлен по номенклатуре и в ассортименте, при этом оборудование и производственные площади необходимо задействовать максимально.

В общем виде производственная мощность предприятия (цеха, участка) (Мпр) может быть выражена следующей формулой:

Мпр = Поб × Fдо, (1)

где Поб — производительность оборудования в единицу времени, шт./ч;

Fдо — действительный фонд времени работы оборудования в планируемом периоде, ч.

Для многономенклатурного производства формула выглядит так:

Мпр = Fдо / Σti, i = 1, …, m, (2)

где ti — трудоемкость деталей, комплектов, изделий данного предприятия, нормо-ч/шт.;

m — номенклатура выпускаемых изделий.

Важная деталь: расчет производственной мощности актуален и при составлении производственных программ предприятия (годовых, квартальных ежемесячных).

ПРИМЕР РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Предположим, генеральный директор поставил перед экономической службой вопрос: «Какой максимальный объем продукции может произвести предприятие за год в натуральном и денежном эквиваленте?» Производство многономенклатурное, поэтому в данном случае экономистам нужно рассчитать производственную мощность предприятия по формуле (2).

Этапы расчета производственной мощности

Шаг 1. Определим структуру выпускаемой продукции.

При расчете производственной мощности будем исходить из следующих предположений:

- количество и ассортимент производимой продукции следуют за объемами реализации (то есть на складе готовой продукции не накапливаются неликвидные остатки);

- структура спроса на продукцию в плановом периоде не поменяется;

- основным ограничением по производственной мощности является наличие оборудования.

Остальные факторы: производственных площадей достаточно, есть возможность набрать квалифицированный персонал.

Данные за предыдущий год представлены в табл. 1.

|

Таблица 1. Расчет структуры производства за предыдущий период |

||||

|

Наименование изделия |

Количество произведенной продукции, шт. |

Средняя цена, руб. |

Сумма, руб. |

Структура |

|

Товар А |

3150 |

3500 |

11 025 000 |

8 % |

|

Товар B |

6457 |

4800 |

30 993 600 |

23 % |

|

Товар АA |

2201 |

2400 |

5 282 400 |

4 % |

|

Товар BB |

1984 |

2800 |

5 555 200 |

4 % |

|

Товар BB1 |

6589 |

3000 |

19 767 000 |

15 % |

|

Товар C |

3914 |

4400 |

17 221 600 |

13 % |

|

Товар AA1 |

2368 |

4200 |

9 945 600 |

8 % |

|

Товар А1 |

2640 |

4900 |

12 936 000 |

10 % |

|

Товар CC |

8947 |

2200 |

19 683 400 |

15 % |

|

Итого |

38 250 |

132 409 800 |

Из таблицы 1 видно, что в предыдущем году предприятие произвело 38 тыс. единиц изделий на сумму 132 млн руб.

Шаг 2. Рассчитаем максимально возможный действительный фонд времени работы оборудования.

Действительный (рабочий) фонд времени работы оборудования (Фд) равен разности между режимным фондом времени использования оборудования в данном периоде (Фр) и суммой затрат времени на ремонт, наладку, переналадку, передислокацию этого оборудования в течение календарного периода (tп):

Фд = Фр – tп. (3)

Важная деталь: время на ремонт, наладку, переналадку и изменение рабочего места оборудования учитывается, если указанные операции производят в рабочее время.

Рассчитать действительный (рабочий) фонд времени работы оборудования можно и по следующей формуле:

Фд = Фр × (1 – (dр + dп) / 100 %), (4)

где dр — нормативные затраты времени на ремонт данного оборудования в процентах к режимному фонду;

dп — нормативные затраты времени на наладку, переналадку, переброску этого оборудования в процентах к режимному фонду.

Режимный фонд времени использования оборудования (Фр) зависит от числа календарных дней и числа нерабочих дней в календарном периоде, а также от принятого режима сменности работы в сутки:

Фр = (Дк – Дн/р) × tсм × ncм, (5)

где Дк — число дней в календарном периоде;

Дн/р — число нерабочих дней в календарном периоде;

tсм — продолжительность рабочей смены, ч;

ncм — принятый режим сменности работы предприятия (1, 2, 3 смены).

Рассчитаем максимально возможный действительный фонд времени работы оборудования, если рабочих дней — 365, рабочая смена — 8 ч, количество смен в рабочий день — 3.

Данные о расчете максимального действительного фонда времени работы оборудования представлены в табл. 2.

|

Таблица 2. Расчет максимального действительного фонда времени работы оборудования |

||||||

|

Наименование оборудования |

Количество рабочих дней |

Продолжительность смены, ч |

Количество смен в рабочий день |

Количество единиц оборудования, шт. |

Нормативные затраты времени на ремонт и переналадку оборудования, % |

Действительный фонд времени работы оборудования, ч |

|

Гильотинные ножницы |

365 |

8 |

3 |

2 |

15 |

14 892 |

|

Листогиб |

365 |

8 |

3 |

3 |

15 |

22 338 |

|

Лазерный комплекс |

365 |

8 |

3 |

4 |

15 |

29 784 |

|

Координатно-пробивной пресс |

365 |

8 |

3 |

2 |

15 |

14 892 |

|

Сварочный робот |

365 |

8 |

3 |

4 |

15 |

29 784 |

Шаг 3. Определим узкие места в работе оборудования.

Узким местом называется элемент в производственной системе, имеющий минимальную пропускную способность. В нашем случае необходимо определить то оборудование, по которому при увеличении объемов производства темп сокращения действительного фонда времени работы оборудования происходит максимально быстро. Другими словами, нам нужно определить оборудование, по которому раньше всех наступит ограничение по времени использования.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 5, 2017.

Показатели

использования оборудования характеризуют

уровень использования оборудования по

трем критериям: по уровню использования

наличного оборудования, по времени

работы и по производительности

оборудования.

Все оборудование

предприятия подразделяют на следующие

группы.

-

Наличное оборудование

– это то оборудование, что числится на

балансе предприятия и внесено в

инвентарные книги. -

Установленное

оборудование – это то оборудование,

что находится на рабочем месте, находится

в эксплуатации или готово к ней. -

Неустановленное

оборудование – это то оборудование,

которое не установлено на рабочих

местах.

Уровень использования

наличного производственного оборудования

определяется через следующие показатели.

1. Коэффициент

использования наличного оборудования:

![]()

,

(3.12)

где N ф.р. – количество

фактически работающего оборудования,

ед.;

N н – количество

наличного оборудования, ед..

2. Коэффициент

использования установленного оборудования:

![]()

(3.13)

где N

у – количество установленного

оборудования, ед.;

Для расчета

показателей, характеризующих использование

оборудования по времени работы, необходимо

рассмотреть структуру календарного

фонда времени использования оборудования.

Выделяют следующие фонды времени:

— календарный

фонд времени работы оборудования:

Ф к

= N

о·

365 · 24 [станкочасы],

(3.14)

где N о – количество

оборудования в группе.

— режимный

фонд времени работы оборудования:

Ф р

= N

о · Д р

· С · t

см

[станкочасы], (3.15)

где Д

р – количество рабочих дней в

году;

С –

сменность работы оборудования (количество

смен);

t

см – продолжительность смены, ч..

— эффективный

фонд времени работы оборудования:

Ф Э

= N

о · Д р

· С · t

см · (1- k

ППР)[станкочасы],

(3.16)

где k ППР – коэффициент,

характеризующий время нахождения

оборудования в

планово-предупредительном

ремонте.

Время нахождения

оборудования в планово-предупредительном

ремонте теоретически может задаваться

в процентах от расчетного времени, в

практической деятельности определяется,

исходя из продолжительности ремонтных

работ, установленных графиками проведения

ремонтных работ.

— фактический

фонд времени работы оборудования:

Ф Ф

= Ф Э

– t

п [станкочасы],

(3.17)

где t п – фактическое

время простоев оборудования.

Уровень использования

производственного оборудования по

времени работы определяется через

следующие показатели.

1. Коэффициент

экстенсивного использования (рассчитанный

по календарному фонду времени):

![]()

(3.18)

2. Коэффициент

экстенсивного использования (рассчитанный

по режимному фонду времени):

![]()

(3.19)

3. Коэффициент

экстенсивного использования (рассчитанный

по эффективному фонду времени):

![]()

(3.20)

4. Коэффициент

сменности работы оборудования (в расчете

на 1 рабочий день):

![]()

[см],

(3.21)

где МС1 – количество машино(станко)-смен

работы оборудования в одну смену;

МС2 – количество машино(станко)-смен

работы оборудования в две смены;

МС3

– количество машино(станко)-смен работы

оборудования в три смены;

Nоб

– общее количество оборудования, которое

работало во все смены.

![]()

[см],

(3.22)

где МСmax в 1 смену

– максимально возможное время,

отработанное в 1 смену.

![]()

[см],

(3.23)

где

![]()

—

общий суммарный фактически отработанный

фонд времени всего

оборудования за период,

станкочасы;

Фэ – эффективный фонд времени

всего оборудования за период, станкочасы.

![]()

[см],

(3.24)

где N д. об. –

количество действующего оборудования;

Д р – количество рабочих дней

в периоде.

Коэффициент

сменности показывает, сколько в среднем

смен отработала вся группа оборудования.

5. Продолжительность

смены:

![]()

[часы]

(3.25)

Уровень использования

производственного оборудования по

производительности определяется через

коэффициент интенсивного использования:

![]()

,

(3.26)

где П ф – фактическая

производительность оборудования за

период;

П ном – номинальная производительность

оборудования за период.

Уровень использования

производственного оборудования по

времени и по производительности

определяется через интегральный

коэффициент использования оборудования:

![]()

(3.27)

Необходимо отметить,

что в ф. (27) используется коэффициент

экстенсивного использования, рассчитанный

по эффективному фонду времени.

Фактическую

часовую производительность единицы

оборудования можно рассчитать, исходя

из объема произведенной продукции и

фактически отработанным фондом времени

единицей оборудования:

![]()

(3.28)

где Vп – объем

произведенной продукции за период, шт.

или тыс.р.;

![]()

– фактически отработанный фонд времени

группы оборудования за

период, станкочасы,

![]()

—

фактически отработанный фонд времени

единицы оборудования за

период, станкочасы,

![]()

—

количество оборудования в группе.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Добавить в «Нужное»

Показатели использования основных фондов

Мы рассматривали в наших отдельных консультациях, как рассчитываются показатели движения основных средств организации, а также определяется рентабельность основных фондов. В этом материале расскажем о показателях использования основных средств (ОС), ведь именно ОС в структуре основных фондов большинства организаций являются важнейшими активами.

Экстенсивное и интенсивное использование ОС

Уровень использования основных производственных фондов характеризуют с точки зрения как экстенсивности, так и интенсивности использования ОС. Так, интенсивное использование основных средств отражает их использование по производительности (мощности). А экстенсивное использование основных производственных фондов отражает использование ОС по времени.

Коэффициент экстенсивного использования единицы оборудования (КЭ) рассчитывается так:

КЭ = ТФ / ТП,

где ТФ – фактическое время работы оборудования в часах;

ТП – плановое время работы оборудования в часах.

Плановое время работы оборудования устанавливается исходя из графика работы организации и с учетом времени, необходимого на проведение планово-предупредительного ремонта такого оборудования.

Так, например, если в отчетном месяце плановое время работы оборудования, уменьшенное на время проведения ремонта, составляет 152 часа, а фактическое время работы составило 131 час, то коэффициент экстенсивного использования оборудования будет равным 0,86 (131 / 152). Это означает, что плановое время работы оборудования в отчетном месяце использовано только на 86%.

А коэффициент интенсивного использования оборудования (КИ) определяется следующим образом:

КИ = ВФ / ВП,

где ВФ – фактическая выработка продукции за отчетный период;

ВП – нормативная выработка продукции за этот же период.

Учитывая, что на эффективность использования основных фондов влияют как экстенсивные, так и интенсивные факторы, может рассчитываться показатель интегрального использования оборудования (КИНТ), который определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования:

КИНТ = КЭ * КИ

При оценке использования основных фондов рассчитывают также, в частности, следующие показатели:

- фондоотдача;

- фондоемкость;

- фондовооруженность.

Показатель фондоотдачи характеризует объем выпущенной продукции за отчетный период на единицу стоимости основных фондов. Так, коэффициент фондоотдачи (ФО), рассчитываемый за год, определяется так:

ФО = ВП / ОССГ,

ВП – стоимость выпущенной продукции за год;

ОССГ – среднегодовая стоимость основных средств.

Фондоемкость является показателем, обратным к фондоотдаче, и характеризует величину основных средств, приходящуюся на 1 рубль выпускаемой продукции. Это значит, что коэффициент фондоемкости (ФЕ) за отчетный год рассчитывается по формуле:

ФЕ = ОССГ / ВП

Что касается показателя фондовооруженности, то он характеризует оснащенность работников основными средствами. Как и иные показатели, коэффициент фондовооруженности может рассчитываться как по всем объектам основных средств, так и по отдельным их видам (к примеру, по основному оборудованию). А также исчисляться как по всем работникам, так и, например, только по основным производственным рабочим. Это значит, что, к примеру, общий показатель фондовооруженности (ФВ) за отчетный год может быть рассчитан так:

ФВ = ОССГ / ССЧ,

где ССЧ – среднесписочная численность работников за отчетный год.

Приведенные показатели анализируются организацией в динамике. Цель такого анализа – повышение эффективности использования ОС и прибыльности бизнеса в целом.