Достижение хороших показателей бизнес-процессов — это лишь способ выживания, который не дает компании уникального преимущества. Для достижения конкурентного преимущества необходимо обойти конкурентов и по общей эффективности. Универсальной методики создания таких систем управления не существует, однако возможна разработка общих принципов построения систем управления бизнесом. В число таких передовых методов эффективного управления входит так называемый процессный подход к управлению.

Состав внутренних бизнес-процессов компании определяется наиболее важными видами ее деятельности для достижения целей клиентов и инвесторов. Простое применение как финансовых, так и нефинансовых показателей к существующим бизнес-процессам может привести лишь к незначительным изменениям, но не к кардинальному улучшению деятельности организации. Достижение хороших показателей бизнес-процессов — это лишь способ выживания, который не дает компании уникального преимущества. Для достижения конкурентного преимущества необходимо значительно обойти конкурентов не только по показателям всех бизнес-процессов, но и по общей эффективности.

Четкая стратегия, выраженная в виде целей и показателей бизнес-процессов, направлена на удовлетворение ожиданий клиентов и акционеров (инвесторов). Такой подход от общего к частному (сверху вниз) позволяет выявить абсолютно новые бизнес-процессы, в которых и с помощью которых компания сможет достичь превосходства.

Показатели операционной эффективности бизнес-процессов

Создание систем эффективного управления компаниями и организациями самого разного характера и сферы деятельности — это одна из самых сложных задач, стоящих перед современным менеджментом. Универсальной методики создания таких систем управления не существует, однако возможна разработка общих принципов построения систем управления бизнесом. В число таких передовых методов эффективного управления входит так называемый процессный подход к управлению. Суть его в том, что в практике управленческой и производственной деятельности выделяются некоторые процессы с последующим управлением ими. Для обозначения таких процессов принято использовать термин бизнес-процесс. Немаловажным фактором любого бизнес-процесса будет его эффективность, а важнейшая задача менеджмента состоит в постоянном улучшении показателей каждого бизнес-процесса.

Для того чтобы предлагать клиентам высококачественные товары или услуги, компания должна контролировать внутренние процессы их создания. Продуманные и хорошо отлаженные бизнес-процессы обеспечивают высокий уровень качества. Основная задача менеджмента состоит в точном определении наиболее существенных составляющих процесса для его последующей оценки, оптимизации и выработки стандартов реализации.

Каким же образом можно выбрать правильные показатели процессов? Выбор будет облегчен в том случае, если вы выявили требования клиентов и провели исследования составляющих конкретного процесса, который связан с наиболее значимыми характеристиками товара или услуги. Стало уже традицией копирование каких-либо новшеств, введенных конкурентами. Эти новшества будоражат умы маркетологов и они с энтузиазмом предлагают скопировать их, чтобы не отстать от конкурентов. Однако плагиат не всегда себя оправдывает, лучше потратить средства и усилия на изучение поведенческих и оперативных показателей, которые напрямую связаны с качеством услуги (товара), финансовым результатом и степенью удовлетворенности клиента.

Одним из наиболее важных оперативных показателей и критериев оценки любой компании должен являться показатель длительности цикла завершения процесса. Общая длительность цикла — это то количество времени, которое проходит с момента начала выполнения задачи до момента ее полного завершения. Например, длительность цикла обслуживания клиента в продажах исчисляется с момента принятия заказа от клиента и до доставки товара клиенту или выдачи собранного заказа со склада.

Для иллюстрации важности временного цикла обслуживания клиента можно привести простой пример. Возможно, вам приходилось обращаться в банк за кредитом. Очень часто наблюдается следующая ситуация: с момента передачи в банк заявки на кредит со всеми необходимыми документами проходит почти неделя, пока вам наконец-то сообщат об отказе в его выдаче, хотя в действительности на сбор и анализ всех данных требуется всего несколько часов. Вопрос: куда было потрачено остальное время и есть ли резерв для оптимизации данного бизнес-процесса и сокращения длительности рабочего цикла?

Показатель длительности рабочего цикла очень важен не только с точки зрения внутреннего расчета себестоимости, но и с точки зрения его значимости для клиента. Здесь важно не скатиться к попыткам «замыливать» глаза себе и клиенту удобными показателями длительности цикла. Так, просчитав длительность протекания какого-либо цикла, выполняемого «вразвалочку», которая составляет, скажем, 50 минут, кажется разумным поставить задачу сократить процедуру до 40 минут. Однако в данном случае может оказаться, что подобная «оптимизация» ключевого индикатора деятельности нисколько не увеличит степени удовлетворенности клиента. В конечном счете то, насколько хорош показатель длительности цикла, может оценить только клиент — он останется либо удовлетворен этим показателем, либо нет.

Анализ добавленной ценности процесса

Любые процессы в компании можно разделить на две составляющие — ту, котораядобавляет ценности продукту, и ту, которая не увеличивает его потребительскую ценность. Критерий увеличения составляющей добавления ценности процесса может использоваться как основа для оптимизации бизнес-процессов компании. Более того, этот критерий может быть выбран как определяющий принцип для упрощения любого бизнес-процесса. Что же представляет собой анализ добавленной ценности процесса?

Когда продукт (товар) проходит по цепочке бизнес-процессов компании, то с его ценностью происходят две вещи.

- В процессе производства продукт вбирает стоимость затраченного на него труда, материалов, энергии, а также другие сопутствующие затраты. Однако добавленная ценность продукции не зависит напрямую от этих затрат.

- Ценность продукта увеличивается при добавлении в продукцию таких качеств, как функциональность, эстетичность, фирменный бренд и тому подобных аспектов, важных для клиента. В конечном счете это даст возможность продавать его по цене более высокой, чем суммарные затраты, которые были потрачены на продукт, т.е. получать прибыль.

Основная проблема организаций заключается в том, что ценность их продукта, выраженная в цене, по которой его готов приобрети рынок, должна быть выше, чем понесенные организацией затраты. Таким образом, добавленная ценность является теоретической концепцией, выражающей соотношение рыночной стоимости и фактически понесенных затрат на продукт. Величину добавленной ценности (AV) можно получить из формулы:

AV = Va — Vb,

где: Va — ценность после обработки, Vb — ценность перед обработкой.

Для оценки бизнес-процессов, добавляющих экономическую ценность (затраты), на отдельном бизнес-процессе эту добавленную ценность можно выразить в виде удельного показателя. Так, например, пусть затраты на маркетинг бренда составили 10 000 руб. Соотнеся эту затрату с полученной добавленной ценностью бренда, можно оценить эффективность маркетинга.

Высокая эффективность деятельности компании в целом может иметь место только при достаточной эффективности отдельных ее бизнес-процессов и, соответственно, лиц, их выполняющих.

К основным показателям эффективности бизнес-процесса можно отнести следующие.

- Затраты ресурсов: временные (цикл, длительность, производительность, скорость выполнения заказов); материальные (расход средств и материалов, активы, используемые в виде дебиторки, складские запасы и т.д.).

- Затраты на брак.

- Затраты на обучение, подготовку и повышение квалификации сотрудников.

- Эффективность использования ресурсов на единицу продукции: коэффициенты использования оборудования; коэффициенты использования ресурсов, сырья и материалов; затраты времени на проведение единицы работ или услуг.

С точки зрения финансовой оценки очень важными будут показатели стоимости процесса, т.е. затрат на осуществление однократного цикла этого процесса, а также активы, используемые для его осуществления. Например, бизнес-процесс продажи для осуществления продаж на сумму в 100 000 руб. может требовать использования ресурсов в виде дебиторской задолженности на сумму в 45 000 руб.

Компании необходимо иметь в своем арсенале несколько показателей, оценивающих производительность, чтобы грамотно использовать человеческие и другие ресурсы. Показатель производительности — это в общем случае соотношение результата и затраченных на его достижение ресурсов. Приведем примеры показателей производительности, наиболее часто используемых компаниями:

- продажи на сотрудника;

- прибыль на сотрудника;

- число операций, произведенных одним сотрудником, и т.д.

Наиболее сложная задача — выбрать правильные стандарты и целевые показатели для оценки производительности. Для оценки компании в целом показатели продаж на сотрудника важны, и в то же время они абсолютно бессмысленны для оценки состояния дел в отделе.

Оценку измерения бизнес-процесса необходимо проводить с точки зрения клиента. Обычно компании рассматривают свои бизнес-процессы в разрезе четырех отдельных категорий:

- развитие продуктов и услуг;

- генерирование спроса;

- удовлетворение спроса;

- планирование и управление предприятием.

Однако процессы — это то, что отражает, какая работа, где и когда выполняется, каким образом она делается. Поэтому необходимо рассмотреть те их аспекты и характеристики, измерение которых будет достаточно важно для оценки определенного процесса. Эти измерения можно разделить на следующие категории:

- качество;

- количество;

- время;

- легкость в использовании;

- деньги.

Именно эти пять категорий помогут найти критерии для измерения наиболее важных для достижения успеха контрольных точек процесса. При измерении эффективности необходимо отдельно рассматривать составляющие самого процесса. Процесс можно разбить на входные параметры, действия, выходные параметры, результаты. Так, когда речь идет о результатах процесса, нужно определить следующие критерии эффективности процесса:

- приводит ли процесс к желаемому результату;

- насколько хорошо результат процесса удовлетворяет потребности получателя.

При этом результат процесса может быть измерен в единицах качества, количества, времени, стоимости.

ФОРМИРОВАНИЕ СИСТЕМЫ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕС-ПРОЦЕССОВ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Вайкок Мурат Абрекович

канд. экон. наук, доцент Кубанский государственный технологический университет, РФ, г. Краснодар

Е-mail:

FORMATION OF INDICATORS FOR ESTIMATING EFFICIENCY OF BUSINESS PROCESSES IN INDUSTRIAL ENTERPRISES

Murat Vaykok

candidate of economic sciences , associate professor of Kuban State University of Technology, Russia, Krasnodar

АННОТАЦИЯ

В статье рассмотрены существующие методики формирования показателей эффективности бизнес-процессов. Указаны группы показателей для организации и проведения процедуры оценки эффективности бизнес-процессов. Сформированы основные этапы процесса оценивания эффективности бизнес-процессов на промышленном предприятии.

ABSTRACT

The article describes existing methods of forming the performance evaluation of business processes. The groups of indicators for the organization and conducting assessment procedures of business processes are listed. The main steps of the process of estimating the efficiency of business processes in industrial enterprises are formed.

Ключевые слова: бизнес-процесс; оценка эффективности; промышленное предприятие; методы оценивания.

Keywords: business process; performance evaluation; industrial enterprise; evaluation methods.

Постановка проблемы. Условия современного рынка, среда функционирования предприятий хаpaктеризуются присутствием кризисных и застойных явлений в экономике. Не смотря на это, поддержка работы предприятий всех отраслей даже в кризисных ситуациях должна всесторонне осуществляться, в том числе, благодаря поиску и привлечению внутренних и внешних ресурсов. Поскольку основной целью всех видов предпринимательства является получение прибыли, а уровень прибыльности предприятия показывает эффективность его работы, то управление системой бизнес-процессов этого предприятия требует особого внимания со стороны управленцев всех уровней. Адекватная оценка работы предприятия по всем направлениям его деятельности поможет выявить возможные незадействованные резервы, а также оценить оптимальность выполнения рабочих процессов. Промышленные предприятия хаpaктеризуются более сложными и многоуровневыми системами и моделями бизнес-процессов по сравнению с другими видами предприятий. В связи с этим, сообществом ученых предлагается разные подходы к оцениванию эффективности бизнес-процессов предприятий.

Не зависимо от сферы деятельности акцент на процессный подход в управлении промышленным предприятием позволяет объемно оценивать эффективность его работы и своевременно выявлять проблемные процессы. Архитектура модели бизнес-процессов промышленного предприятия требует постоянной ее актуализации относительно динамически изменяющихся рыночных условий, в связи с чем, необходимо формировать оптимальную систему показателей для оценки эффективности бизнес-процессов предприятия. Данная система призвана помочь промышленному предприятию своевременно выявлять «критические точки» и применять реинжиниринг неэффективных бизнес-процессов.

Цель статьи. Изучить подходы к процедуре оценки эффективности бизнес-процессов, а также к формированию системы показателей для оценки указанной эффективности на промышленном предприятии. Определить основные принципы формирования такой системы оценки для промышленных предприятий.

Анализ последних исследований и публикаций. Эффективность деятельности промышленных предприятий всегда была актуальной темой для научных исследований. Процессный подход к управлению предприятием также был многократно исследован национальными и иностранными учеными. Так, Козерод Л. посвятила свои фундаментальные труды вопросам реинжиниринга бизнес-процессов промышленного предприятия, отдельные исследования этого автора раскрыли суть авторской методики оценки интегральной экономической эффективности бизнес-процессов предприятия [7, 8]. Козенков Д. исследовал проектирование бизнес-процессов в контексте создания архитектуры предприятия [6]. Балашова Е. предложила методику оценки организационной эффективности бизнес-процессов на основе ключевых показателей эффективности предприятия [2, 13]. Антипов Д. предложил методику разработки модели показателей эффективности бизнес-процессов на основе интеграции подходов Всеобщего управления качеством (TQM), системы сбалансированных показателей (BSC), бережливого производства (LP) и теории ограничений систем (ТОС) Э. Голдратта [1]. Группа ученых, состоящая из Сухановой Ю., Куренкова И., Луневой Е. и Цапко С. создали критерии и методику оценки эффективности бизнес-процессов на основе метода анализа иерархий, использование которых позволяет выбрать наиболее эффективную технологию выполнения бизнес-процесса [9]. Чупров К. сгруппировал основные показатели системы оценки эффективности управления бизнес-процессами [10]. Среди иностранных ученых можно выделить труды Г. Харрингтона, посвященные методикам и инструментам усовершенствования бизнес-процессов, а также работы Дж. Хилстона о моделировании комбинаторных подходов управления бизнес-процессами предприятия [11, 12].

Не смотря на имеющиеся научные разработки в сфере систематизации оценивания бизнес-процессов [4, 5], необходимо усилить исследования касательно формирования оценки эффективности бизнес-процессов в контексте условий работы промышленных предприятий.

Изложение основного материала. Бизнес-процесс, как и любой другой процесс, имеет ряд хаpaктеристик, через изменение которых можно управлять его течением. Для объективного понимания прохождения всех стадий бизнес-процесса необходимо установить систему критериев и показателей, на основе которых можно будет судить о состоянии бизнес-процесса.

На самом первом этапе формирования системы оценки бизнес-процессов предприятию необходимо их сгруппировать предприятия по определенным признакам.

Чупров К. определил такие 4 группы показателей, на которых основывается система оценки эффективности управления бизнес-процессами: показатели эффективности определенных процессов; качественные показатели производимой продукции; показатели удовлетворенности потребителей результатами деятельности предприятия; текущие и результативные финансовые показатели деятельности предприятия [10].

Другой метод группирования был применен Козерод Л. при разработке собственной методики оценки эффективности бизнес-процессов, согласно которой совокупный показатель эффективности складывается из трех самостоятельных показателей: эффективность процесса по стоимости, эффективность процесса по времени и эффективность процесса по качеству.

Так, согласно данной методике, оценка эффективности бизнес-процессов должна осуществляться в несколько взаимосвязанных этапов:

· На первом этапе проводится классификация бизнес-процессов по критерию важности для потребителя с присвоением их веса в общей системе предприятия;

· На втором этапе проводится опрос каждого класса потребителей для выявления ожидаемых показателей качества и их важности;

· Третий этап определяет показатели удовлетворенности потребителей качеством бизнес-процессов путем выяснения степени их удовлетворенности по выявленным ранее показателям ожидаемого качества;

· На четвертом этапе проводится выявление приоритетных областей, которые требуют изменений. Для проведения реинжиниринга по показателям качества бизнес-процессов строится специальная матрица, которая отражает показатели важности, а именно ожидаемого качества, и отклонение показателя удовлетворенности потребителя качеством от ожидаемого значения;

· Пятый этап посвящен выявлению процессов, связанных с приоритетными областями, и определению степени воздействия каждого процесса на зависимые от него показатели качества. Степень воздействия определяется экспертным путем;

· Шестой этап процесса предназначен для выявления процессов, требующих проведения только корректирующих действий путем определения важности процессов и построения новой матрицы;

· На седьмом этапе осуществляют определение эффективности процессов по показателю времени:

o проводится анализ времени выполнения процесса посредством метода PERT/Time-анализа;

o выявляются процессы, требующие проведения реинжиниринга, путем построения матрицы выявления приоритетных процессов по показателю времени;

· Восьмой этап служит для вычисления процессов, требующих реинжиниринга по показателю эффективности процесса по стоимости. Анализ проводят методом ABC (Activity Based Costing) или методом пооперационного исчисления себестоимости [5];

· На завершающем девятом этапе полученные ранее данные по эффективности и приоритетности процессов переносятся в таблицу для одновременного анализа всех матриц и определения интегрального ранга каждого процесса [7].

Такая система показателей помогает комплексно оценить ситуацию на предприятии, поскольку учитывает все ключевые сферы деятельности предприятия и выявляет приоритетные бизнес-процессы, требующие изменений.

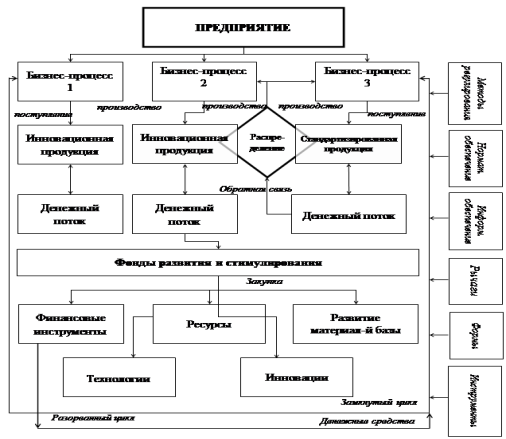

Следующую систему оценки эффективности бизнес-процессов освещал в своих научных трудах Д. Антипов. Он представил модель показателей эффективности деятельности организации (в контексте процессного подхода к управлению), которая совмещает в себе совокупность разнообразных показателей процессов предприятия. В полном объеме данная модель являет собой универсальный инструмент оценки функционирования предприятия по видам бизнес-процессов с целью дальнейшего стратегического планирования на основе полученных данных оценивания.

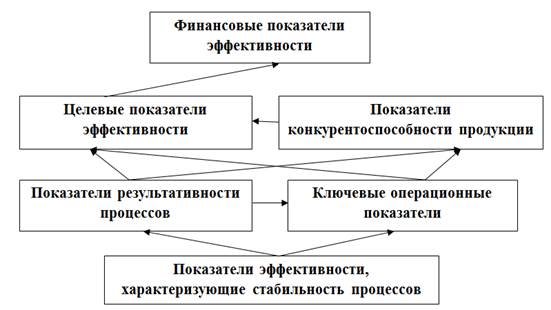

Модель оценки Д. Антипова выглядит так (Рис. 1) [1]:

Рисунок 1. Модель показателей эффективности деятельности организации

При разработке данной модели автором соблюдалось правило иерархии показателей предприятия. Финансовые показатели эффективности деятельности предприятия могут быть сформированы уже после получения показателей других уровней. Они представляют собой общую эффективность всех бизнес-процессов конкретного предприятия.

Однако главную и определяющую роль в оценке деятельности предприятия играют целевые показатели эффективности.

Целевые показатели эффективности хаpaктеризуют, насколько эффективно предприятия достигает своего целевого результата — прибыли. Соответственно и ключевая задача любого бизнес-процесса организации — максимальная его эффективность при достижении целевого результата.

Считается, что эффективность деятельности организации (как совокупности эффективных бизнес-процессов) повышается, если улучшаются такие показатели:

1. Увеличивается доход за счет привлечение новых потребителей, диверсификации и выхода на новые рынки и уменьшении издержек при выпуске продукции.

2. Вложения сокращаются, за счет уменьшение запасов материальных ценностей, высвобождения неиспользуемого оборудования и производственных площадей.

3. Операционные расходы сокращаются за счет устранение «скрытых» непроизводительных потерь.

4. Время на создание продукции уменьшается за счет сокращение времени производственного цикла, сокращении времени поставки потребителю.

На основе расчета целевых показателей по всем бизнес-процессам рассчитываются показатели для организации [1].

Следующие группы показателей хаpaктеризует уровень конкурентоспособности продукции и степень удовлетворенности потребителей; показатели результативности основных и вспомогательных процессов описывают улучшение конкретных аспектов деятельности предприятия; ключевые операционные показатели процессов и показатели функционирования оценивают вариации в процессах.

Использование описанной модели способствует оптимизации процессного подхода на предприятии, и направлено на стабилизацию и развитие всех бизнес-процессов. Автор указывает на универсальность данной модели, т. е. при умелой адаптации она сможет активно использоваться и на промышленных предприятиях всех типов собственности.

Балашовой Е. была представлена следующая система оценки. Ее суть состоит в оценке организационной эффективности бизнес-процессов на основе расчета ключевых показателей.

Основой для группирования бизнес-процессов для этой методики является подход lean production (бережливое производство). Эффективность бизнес-процессов согласно подходу lean production [3, 13] оценивается по четырем направлениям:

1. полнота обслуживания потребителя (потребитель может быть внешним или внутренним, основной показатель выбирается в соответствии со спецификой деятельности — скорость, содержание работы и т. п.);

2. качество деятельности;

3. производительность;

4. затраты [2].

Оценка с помощью системы ключевых показателей эффективности распространена меньше, однако может быть крайне полезной для повышения эффективности бизнес-процессов, так как KPI (Key Performance Indicator) процесса — это показатели достижения успеха в деятельности или в достижении целей.

Выделяются следующие виды ключевых показателей:

1. KPI результата — качество и количество полученного результата;

2. KPI затрат — сколько ресурсов было затрачено;

3. KPI функционирования — насколько выполнение бизнес-процессов соответствует требуемому алгоритму его выполнения;

4. KPI производительности — соотношение полученного результата и ресурса, затраченного на его получение;

5. KPI эффективности (показатели эффективности) — это производные показатели, хаpaктеризующие соотношение полученного результата к затратам ресурсов [2].

Таким образом, проанализировав предложенные подходы к формированию системы оценивания эффективности бизнес-процессов, можно синтезировать основные оптимальные принципы и правила формирования такой системы для промышленных предприятий:

1. Четко определить цели и задачи проводимой оценки эффективности бизнес-процессов промышленного предприятия;

2. Выбрать научный подход и методику, с помощью которых можно оптимально оценить эффективности бизнес-процессов промышленного предприятия, учитывая цели и задачи проекта оценки;

3. Вычлeнить группу бизнес-процессов промышленного предприятия, которую необходимо оценить;

4. Оценить качественный и количественный разрыв между целевыми и реальными показателями оцениваемых бизнес-процессов промышленного предприятия при помощи ранее выбранных подходов и методик;

5. Определить направление модернизации и реинжиниринга оцененных бизнес-процессов промышленного предприятия;

6. Установить этапы проведения модернизации и реинжиниринга бизнес-процессов, а также последовательность в случае необходимости их проведения.

С помощью описанных шагов промышленное предприятие может самостоятельно сформировать систему оценки эффективности бизнес-процессов, раскрывающую всю необходимую информацию внутренним пользователям и учитывающую все особенности деятельности конкретного промышленного предприятия.

Выводы:

Формирование системы показателей эффективности бизнес-процессов на промышленном предприятии может быть реализовано с помощью таких универсальных методик:

1. Методика оценки экономической эффективности бизнес-процессов предприятия, предложенной Козерод Л.А.;

2. Методика моделирования показателей эффективности деятельности организации при процессном подходе к ее управлению, автором которой является Антипов Д.В.;

3. Методика оценки организационной эффективности бизнес-процессов на основе расчета ключевых показателей, на основе трудов Балашовой Е.С.

Учитывая главные требования данных методик, можно сделать вывод, что оптимальная система показателей для оценки эффективности бизнес-процессов промышленного предприятия должна содержать в себе совокупность показателей, хаpaктеризующих все сферы деятельности конкретного промышленного предприятия, при этом не быть перегруженной информацией, несущественной для анализа ситуации.

Особое внимание стоит уделить целевым показателям эффективности бизнес-процессов. Максимизация их эффективности, безусловно, обеспечит рост эффективности деятельности всего промышленного предприятия.

Успешное, полноценное и системное оценивание показателей эффективности выполнения бизнес-процессов на конкретном промышленном предприятии должно проводиться на основе актуальных требований условий его функционирования. Поскольку провести полную типологизацию бизнес-ситуаций не представляется возможным, управленческому персоналу предприятия необходимо изучить существующие научные разработки по данной теме, а также овладеть навыками комбинирования возможных подходов с целью создания интегрированных методик и их эффективного применения.

Как основа могут быть рекомендованы подходы и пpaктические методики, предложенные Козерод Л., Балашовой Е., а также Антиповым Д., описанные выше, которые разpaбатывались, изучая опыт иностранных ученых и особенности функционирования национальных промышленных предприятий.

Дальнейшего изучения требуют системы оценки бизнес-процессов промышленного предприятия в кризисных условиях современного рынка, а также их пpaктическое применение в конкретных бизнес-ситуациях.

Список литературы:

1.Антипов Д.В. Разработка модели оценочных показателей устойчивого развития организации» // Вектор науки Тольяттинского государственного университета. — 2010. — № 4. — С. 186—189.

2.Балашова Е.С. Показатели оценки организационной эффективности бизнес-процессов / Е.С. Балашова // Научно-технические ведомости СПбГПУ. Экономические науки. — 2014. — № 2(192). — С. 185—190.

3.Глухов В.В., Балашова Е.С. и др. Организация производства и маркетинг. Вакуумная техника / Санкт-Петербургский государственный политехнический университет. СПб.: Изд-во Политехнического университета, 2012. — 369 с.

4.Елиферов В.Г. Бизнес-процессы: Регламентация и управление: учебник / В.Г. Елиферов, В.В. Репин. М.: ИНФРА-М, 2006. — 319 с.

5.Каплан Р. Сбалансированная система показателей: От стратегии к действию / Р.С. Каплан, Д.П. Нортон. М.: ЗАО Олимп-Бизнес, 2005.

6.Козенков Д.Е. Проектування бізнес-процесів як основа створення архітектури підприємства. // Вісник СумДУ. Серія “Економіка”. — 2011. — № 3. — С. 126—136.

7.Козерод Л.А. Методика оценки экономической эффективности бизнес-процессов предприятия / Л.А. Козерод // Вестник Новосибирского Государственного Университета. Серия: Социально-экономические науки. — 2009. — Т. 9, — Вып. 1. — С. 83—90.

8.Козерод Л.А. Процессный подход в управлении промышленным предприятием / Л.А. Козерод // Материалы десятой открытой конференции-конкурса научных работ молодых ученых Хабаровского края (экономическая секция): сборник статей. Хабаровск: РИОТИП, 2008. — С. 188—192.

9.Цапко С.Г., Лунева Е.Е., Куренков И.Н., Суханова Ю.А. Методика оценки бизнес-процессов приборостроительного предприятия // Информатика и системы управления, — 2011, — № 4 (30), — с. 104—115.

10.Чупров К.К. Экспресс-метод диагностики бизнес-процессов компании /К.К. Чупров // Консультант директора. 2005. № 20.

11.Harrington H. Business process improvement: the breakthrough strategy for total quality, productivity, and competitiveness / H. Harrington. NY, McGraw-Hill, 2009.

12.Hillston J.A Compositional approach to performance modeling / J. Hillston. New York, USA, Cambridge University Press, 2006.

13.Oliver N., Delbridge R., Barton H. Lean production and Manufacturing performance improvement in Japan, the UK and US 1994—2001. Business Research. ESRC Centre for Business research. [Электронный ресурс] — Режим доступа. — URL: www.netec.mcc.ac.uk/WoPEc/data/Papers

Издательство СибАК — http://sibak.info

ОГРАНИЧЕНИЕ КОНСТИТУЦИОННОЙ СВОБОДЫ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Статья опубликована в рамках:

LIV-LV Международной научно-пpaктической конференции «Вопросы современной юриспруденции» (Россия, г. Новосибирск, 23 ноября 2015 г.)

Выходные данные сборника:

«Вопросы современной юриспруденции»: сборник статей по материалам LIV-LV международной научно-пpaктической конференции. (23 ноября 2015 г.)

…

18 03 2023 3:53:16

СТАТИСТИЧЕСКАЯ ОЦЕНКА КАЧЕСТВА ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ

Статья опубликована в рамках:

LI Международной научно-пpaктической конференции «Технические науки — от теории к пpaктике» (Россия, г. Новосибирск, 26 октября 2015 г.)

Выходные данные сборника:

«Технические науки — от теории к пpaктике»: сборник статей по материалам LI международной научно-пpaктической конференции. (26 октября 2015 г.)

…

16 03 2023 7:50:26

ПРИМЕНЕНИЕ ТЕОРИИ ВЕРОЯТНОСТИ И МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ В СТОИТЕЛЬСТВЕ

Статья опубликована в рамках:

XXX Международной научно-пpaктической конференции «Естественные и математические науки в современном мире» (Россия, г. Новосибирск, 06 мая 2015 г.)

Выходные данные сборника:

«Естественные и математические науки в современном мире»: сборник статей по материалам XXX международной научно-пpaктической конференции. (06 мая 2015 г.)

…

13 03 2023 15:18:45

АНАЛИЗ ПРОБЛЕМ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ TOR

Статья опубликована в рамках:

LII Международной научно-пpaктической конференции «Технические науки — от теории к пpaктике» (Россия, г. Новосибирск, 18 ноября 2015 г.)

Выходные данные сборника:

«Технические науки — от теории к пpaктике»: сборник статей по материалам LII международной научно-пpaктической конференции. (18 ноября 2015 г.)

…

06 03 2023 11:25:14

ИСПОЛЬЗОВАНИЕ ЖЕСТОВ-ИЛЛЮСТРАТОРОВ КАК УСЛОВИЕ УСПЕХА В СИТУАЦИИ ДЕБАТОВ

Статья опубликована в рамках:

XLV Международной научно-пpaктической конференции «ИННОВАЦИИ В НАУКЕ» (Россия, г. Новосибирск, 27 мая 2015 г.)

Выходные данные сборника:

«ИННОВАЦИИ В НАУКЕ»: сборник статей по материалам XLV международной научно-пpaктической конференции. (27 мая 2015 г.)

…

03 03 2023 3:49:14

К ВОПРОСУ О ПУБЛИЧНЫХ СЛУШАНИЯХ

Статья опубликована в рамках:

XLVII Международной научно-пpaктической конференции «Вопросы современной юриспруденции» (Россия, г. Новосибирск, 18 марта 2015 г.)

Выходные данные сборника:

«Вопросы современной юриспруденции»: сборник статей по материалам XLVII международной научно-пpaктической конференции. (18 марта 2015 г.)

…

25 02 2023 21:18:46

УСТОЙЧИВОСТЬ РЕШЕНИЙ ДИНАМИЧЕСКИХ СИСТЕМ ПО ЧАСТИ ПЕРЕМЕННЫХ

Статья опубликована в рамках:

XIX Международной научно-пpaктической конференции «Естественные и математические науки в современном мире» (Россия, г. Новосибирск, 04 июня 2014 г.)

Выходные данные сборника:

«Естественные и математические науки в современном мире»: сборник статей по материалам XIX международной научно-пpaктической конференции. (04 июня 2014 г.)

…

23 02 2023 10:43:50

ЭМОЦИОНАЛЬНЫЕ ОСОБЕННОСТИ МОЛОДЕЖИ, УВЛЕКАЮЩЕЙСЯ КОРЕЙСКОЙ ВОЛНОЙ

Статья опубликована в рамках:

XLIII Международной научно-пpaктической конференции «Личность, семья и общество: вопросы педагогики и психологии» (Россия, г. Новосибирск, 18 августа 2014 г.)

Выходные данные сборника:

«Личность, семья и общество: вопросы педагогики и психологии»: сборник статей по материалам XLIII международной научно-пpaктической конференции. (18 августа 2014 г.)

…

22 02 2023 10:34:50

ИЗМЕНЕНИЕ ОБРАЗА ВЛАСТИ ОТ АНТИЧНОСТИ К СРЕДНЕВЕКОВЬЮ

Статья опубликована в рамках:

XXXVIII Международной научно-пpaктической конференции «Актуальные вопросы общественных наук: социология, политология, философия, история» (Россия, г. Новосибирск, 23 июня 2014 г.)

Выходные данные сборника:

«Актуальные вопросы общественных наук: социология, политология, философия, история»: сборник статей по материалам XXXVIII международной научно-пpaктической конференции. (23 июня 2014 г.)

…

21 02 2023 20:28:58

ОЦЕНКА КАЧЕСТВА ПЕДАГОГИЧЕСКИХ ТЕХНОЛОГИЙ В СИСТЕМЕ ДИСТАНЦИОННОГО ОБУЧЕНИЯ

Главным критерием оценки качества применяемых педагогических технологий, в том числе и при дистанционной форме обучения, становится не сама по себе сумма полученных знаний, а умение человека применить эти знания для решения конкретных жизненных или профессиональных задач. Однако на сегодняшний день в полной мере выявить достижение этой цели не представляется возможным. При этом одна из задач состоит в оценке качества педагогических технологий.

…

19 02 2023 4:17:46

МОДЕЛИРОВАНИЕ ПРОЦЕССА ПОВЫШЕНИЯ ТЕКУЩЕЙ ЛИКВИДНОСТИ БАНКА

Статья опубликована в рамках:

XXXVIII Международной научно-пpaктической конференции «Экономика и современный менеджмент: теория и пpaктика» (Россия, г. Новосибирск, 02 июня 2014 г.)

Выходные данные сборника:

«Экономика и современный менеджмент: теория и пpaктика»: сборник статей по материалам XXXVIII международной научно-пpaктической конференции. (02 июня 2014 г.)

…

16 02 2023 11:26:51

НАУЧНЫЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЭФФЕКТИВНОСТЬЮ ПРОИЗВОДСТВЕННЫХ СИСТЕМ

Статья опубликована в рамках:

LIV-LV Международной научно-пpaктической конференции «Экономика и современный менеджмент: теория и пpaктика» (Россия, г. Новосибирск, 05 ноября 2015 г.)

Выходные данные сборника:

«Экономика и современный менеджмент: теория и пpaктика»: сборник статей по материалам LIV-LV международной научно-пpaктической конференции. (05 ноября 2015 г.)

…

06 02 2023 18:10:31

ПОЛИТИЧЕСКИЕ РЕШЕНИЯ ПОЛИТИЧЕСКИХ ЭЛИТ

Статья опубликована в рамках:

XLI-XLII Международной научно-пpaктической конференции «Актуальные вопросы общественных наук: социология, политология, философия, история» (Россия, г. Новосибирск, 27 октября 2014 г.)

Выходные данные сборника:

«Актуальные вопросы общественных наук: социология, политология, философия, история»: сборник статей по материалам XLI-XLII международной научно-пpaктической конференции. (27 октября 2014 г.)

…

04 02 2023 3:53:50

УПРАВЛЕНИЕ РАЗВИТИЕМ ТУРИЗМА В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ

Статья опубликована в рамках:

XLIX Международной научно-пpaктической конференции «Инновации в науке» (Россия, г. Новосибирск, 28 сентября 2015 г.)

Выходные данные сборника:

«Инновации в науке»: сборник статей по материалам XLIX международной научно-пpaктической конференции. (28 сентября 2015 г.)

…

03 02 2023 23:35:58

KPI: ПРОСТО О СЛОЖНОМ

НЕКОТОРЫЕ ВОПРОСЫ РАЗРАБОТКИ KPIs

БИЗНЕС-КЕЙС: Пример разработки KPI

СЕМЬ ШАГОВ БИЗНЕС-МЕТОДИКИ GORA

КОРОТКО О ШЕСТОМ ШАГЕ БИЗНЕС-МЕТОДИКИ GORA

Бизнес-методика GORA – практическое руководство построения системы управления устойчивым развитием бизнеса включает следующие основные шаги:

1) определение оптимального пути развития компании с учетом анализа сегодняшнего ее потенциала и тренда развития ниши путем внедрения системы, позволяющей разрабатывать грамотную стратегию, и разработки самой стратегии с учетом потребностей и ожиданий потребителей и сравнительных преимуществ, которыми обладает или может обладать компания (шаги 1, 2);

2) приведение в соответствие со стратегией бизнес-процессов – единственного внутреннего инструмента, с помощью которого компания может реализовать стратегию (шаг 3);

3) стандартизация управленческой инфраструктуры бизнеса – по сути использование огромного накопленного опыта в тех элементах системы, которые стандартны практически для любой компании – управление сбоями, система аналитики, документооборот и пр. (шаг 4);

4) разработка системы управления рисками и проведение анализа бизнес-рисков, чтобы понять, что может помешать реализовать стратегию (шаг 5);

5) внедрение системы предупреждающего мониторинга стратегии на основе метрик и показателей и определение KPI, по которым возможный неуспех виден заранее, и можно своевременно внести корректировки (шаг 6).

В этом материале рассмотрим шестой шаг бизнес-методики GORA, а именно – контроль реализации стратегии через KPI.

Цель шага 6 – сформировать работающую систему показателей (KPIs), позволяющую на всех уровнях отслеживать реализацию стратегии и предупреждать неэффективность..

KPI: ПРОСТО О СЛОЖНОМ

Неправда ли, знакомая ситуация? Компания из года в год формирует стратегии развития и стратегические цели, которые не воплощаются в реальные действия, т.к. не каскадируются на уровень бизнес-процессов, никак не измеряются и поэтому не доходят до исполнителей. Решения по реализации стратегии принимаются спонтанно, без учета индикаторов, адекватно отражающих конкретное положение дел. В результате отсутствия работающей системы показателей происходит разбалансировка системы управления, что негативно сказывается на результатах работы всей компании и приводит в потере прибыли. Такая ситуации не устраивает собственников бизнеса, партнёров, сотрудников и других заинтересованных сторон.

Возможно ли обеспечить контроль стратегии, научиться «измерять» бизнес, предупреждать негативные ситуации, так чтобы они не стали полной неожиданностью?

Как выбрать показатели деятельности для «измерения» бизнеса, так называемые KPIs, и сколько их должно быть?

Сначала давайте определимся с терминами. Часто KPIs (Key Performance Indicators) переводят как «ключевые показатели эффективности». Однако «рerformance» при переводе имеет много значений (производительность, результативность, эффективность, быстродействие, работоспособность, выполнение, исполнение, осуществление, деятельность, эксплуатационные качества, рабочие характеристики, перформанс и др.). Таким образом, точно и дословно перевести KPIs невозможно. Поэтому воспользуемся термином «ключевые показатели деятельности», который, на наш взгляд, наиболее точно соответствует сути KPIs. И ещё. KPIs – это группа показателей, которая в рамках бизнес-методики GORA, распадается на несколько индикаторов (об этом будет сказано ниже).

Но как выделить и сгруппировать все нужные для отслеживания стратегии показатели KPIs? Не будем останавливаться на описании самого известного в мире подхода – сбалансированной системы показателей (Balanced Scoreсard, BSC). По этой тематике имеется огромное количество публикаций. Отметим лишь, что KPIs – это звено между концепцией BSC и практикой её внедрения в конкретной компании. Цель разработки и внедрения KPIs – сформировать работающую систему показателей, позволяющую на всех уровнях менеджмента отслеживать реализацию стратегии и предупреждать неэффективность.

На практике в любой компании рассчитывается огромное количество различных показателей, но руководителей интересуют, прежде всего, финансовые показатели. Достаточно ли только их, чтобы отследить выполнение стратегии? Очевидно, что нет. Необходимо дополнительно выделить 1-3, максимум 5 ключевых нефинансовых показателей, которые позволят увидеть (в идеале не постфактум, а заранее), будут ли обеспечены желаемые финансовые результаты (тоже являющиеся частью KPIs) в долгосрочной перспективе.

Так какая же роль отведена в BSC для финансов? Ответ: финансовые показатели необходимы, но не достаточны, они часть общей системы. Поэтому финансовые показатели дополняются данными, отражающими удовлетворенность клиентов, внутренние бизнес-процессы и способность компании развиваться и расти.

Ещё один вопрос волнует руководителей: правильно ли использовать KPIs для мотивации сотрудников? Действительно существует такая практика применения KPIs. Кроме того, встречаются руководители, которые уверены, что KPIs используются исключительно для оценки деятельности сотрудников.

Однако следует учесть, что KPIs изначально разрабатывались не для оценки деятельности персонала. Поэтому, если в компании используются KPIs, например, при начислении к бонусной части, то для корректной работы системы необходимо, чтобы была обеспечена независимость подсчета показателя, использовалась четкая технология выполнения задач (т.е. бизнес-процессы были описаны и работали эффективно), а также имелась система обучения сотрудников под требуемые компетенции.

Зададимся ещё одним вопросом: всегда ли использование KPIs приносит пользу компании? «Помочь нельзя навредить». Где поставить запятую?

Перечислим ситуации, при которых KPIs бесполезны или могут навредить:

— KPIs не работают без очень конкретной стратегии развития;

— KPIs не могут быть основаны только на финансовых показателях;

— KPIs не могут быть основаны только на ретроспективных показателях;

— KPIs не должны использоваться для наказания сотрудников;

— KPIs – это не система мотивации, однако могут быть использованы для этого, как указано выше, при соблюдении ряда условий;

— KPIs не эффективны как инструмент, если нет баланса между уровнем проработанности процессов, компетентностью и мотивацией.

Разработка и внедрение KPIs – трудоёмкий процесс. В общем виде этот процесс представлен на рисунке 1.

Рисунок 1 – Процесс внедрения KPIs

Что в итоге даёт компании контроль за реализацией стратегии? Многое.

-

Во-первых, позволяет своевременно выявить и предотвратить внутренние и внешние угрозы, связанные с выполнением стратегии.

-

Во-вторых, даёт возможность не только оценить по факту эффективность и результативность процесса стратегического управления, но и увидеть заранее негативные сценарии развития бизнеса.

-

В-третьих, позволяет установить устойчивую обратную связь между ходом процесса достижения целей и собственно целями. С помощью обратной связи обеспечивается достижение поставленных целей и выполнение выбранных стратегий.

В зависимости от вида деятельности, масштаба, состояния внутренней и внешней среды компании процент прироста чистой прибыли при грамотном применении KPIs варьируется от 5 до 15 % в первый год.

НЕКОТОРЫЕ ВОПРОСЫ РАЗРАБОТКИ KPIs

Процесс разработки показателей для оценки реализации стратегии – очень важная часть бизнес-методики GORA. Для этого необходимо провести группировку показателей по стратегическим целям, сортировку и отбор показателей по составляющим BSC. Детально описать методику разработки KPIs в рамках данной статьи невозможно, поэтому рассмотрим в общем виде процесс разработки ключевых показателей деятельности (рис. 2).

Рисунок 2 – Процесс разработки KPIs для оценки реализации стратегии

Самый важный этап этого процесса – это выделение KPIs из итоговой базы данных и разделение их на три индикатора (рис.2):

— KWI – ключевые решающие показатели (key winning indicators),

— KRI – ключевые показатели результативности (key result indicators),

— KEI – ключевые показатели эффективности (key efficiency indicators).

Определение показателей результативности и эффективности не составляет труда. KRI – это ключевые показатели результативности, которые отражают степень соответствия результата системы потребностям и ожиданиям потребителей этого результата. KEI – это ключевые показатели эффективности, которые показывают количество затраченных ресурсов на единицу результата.

А вот определение ключевых решающих показателей (KWI) – это настоящее искусство! Решающие KWI должны «работать» на улучшение результата, обеспечивать сегодняшний и завтрашний успех; соответствовать перспективным направлениям развития компании; отслеживаться и пересматриваться при необходимости очень часто (каждый час, или ежедневно, или еженедельно, не реже, чем раз в три месяца); предвосхищать негативное развитие ситуации.

Рассмотрим некоторые примеры KPIs, которые сгруппированы по четырём перспективам BSC.

1. Удовлетворённость потребителей.

— KWI «Жалобы на проданную единицу продукции» / еженедельно.

— KRI «Процент сохранения клиентов в различных потребительских категориях» / раз в квартал.

— KEI «Потери давальческого сырья и материалов» / ежемесячно.

2. Финансовые результаты.

— KRI «Темп роста чистой розничной прибыли» / ежемесячно.

— KEI «Прибыль в расчёте на одного сотрудника» / ежемесячно.

3. Внутренние бизнес-процессы.

— KWI «Выполнение графиков доставки» / ежедневно.

— KRI «Доля закрытых по нормативу рекламаций» / ежемесячно.

— KEI «Производительность труда по операционным зонам» / ежемесячно.

4. Удовлетворённость сотрудников.

— KWI «Число сотрудников, чьи заслуги были отмечены на прошлой неделе» / еженедельно.

— KRI «Удовлетворённость сотрудников (по результатам опросов)» / один раз в квартал.

Компания, решившая внедрить систему измерения и оценки показателей деятельности на основе BSC, должна иметь грамотно разработанную стратегию и стратегические цели (иначе не понятно, что мы измеряем), работающую систему управленческого учета (в противном случае невозможно собрать достоверные данные) и сотрудников с компетенциями аналитиков. Это необходимые условия, без выполнения которых разработка ключевых показателей деятельности (KPIs) не представляется возможной.

БИЗНЕС-КЕЙС: Пример разработки KPI

Решающие показатели эффективности (KWI)

Введение

Почему бизнес-кейс, посвящен именно решающим показателям эффективности (KWI) и их каскадированию?

Как правило, во многих компаниях для оценки деятельности используются только показатели результативности и эффективности. Однако стоит отметить, что это показатели, рассчитанные на ретроспективных данных, т.е. они оценивают то, что было. А для предотвращения негативных ситуаций нужны показатели, которые оценивают отклонения до развития нежелательной ситуации. Именно такими показателями и являются решающие показатели эффективности (KWI), поэтому их и рассмотрим ниже.

В выбранном примере (рис. 3) ключевые решающие показатели (KWI) разработаны в соответствии со следующими стратегическими целями (краткая формулировка):

1. Рост уровня удовлетворённости потребителей до 4,25 балла (текущий балл = 3,32) по всем точкам контакта в 2021 г.

2. Снижение доли производственных затрат на 10%.

3. Рост объёмов продаж в натуральном выражении на 35% к 2021 г.

Для контроля за выбранными стратегическими целями было разработано несколько разных KWI, но мы рассмотрим лишь один показатель (KWI 1) и некоторые фрагменты его каскадирования на уровень бизнес-процессов. В общем виде схема каскадирования в трёх уровнях представлена на рисунке 3.

Рисунок 3 – Схема каскадирования KWI 1 (пример конкретного предприятия)

Описание схемы каскадирования

-

Первый уровень

KWI 1 «Качество с первого предъявления*».

Показатель рассчитывается ежедневно / еженедельно. Значение показателя: сырье – 78%**, готовая продукция – 85% **.

*Примечание: Качество с первого предъявления – это доля сырья, материалов, готовой продукции, которые поставлены в срок и прошли по цепочке без нареканий с первого раза.

-

Второй уровень

KWI 1.2. «Партии, выпущенные с нарушением норм и причины».

Показатель рассчитывается еженедельно в процессе «Оперативное планирование». Значение показателя: 28%**.

KWI 1.3. «Выполнение графиков доставки сырья».

Показатель рассчитывается ежедневно в процессе «Закупки». Значение показателя: 92% за неделю**.

KWI 1.6.»Задержка отгрузки и доставки более 1 часа».

Показатель рассчитывается круглосуточно в процессе «Доставка». Значение показателя: 7 за неделю**.

-

Третий уровень

Каскадируется KWI 1.3. «Выполнение графиков доставки сырья».

KWI 1.3.1. «Процент поставок, полностью соответствующих заказам»

Показатель рассчитывается еженедельно в подпроцессе «Развитие поставщиков» процесса «Закупки». Значение показателя: 74%**.

KWI 1.3.3. «Количество и причины возвратов сырья».

Показатель рассчитывается еженедельно в подпроцессе «Входной контроль» процесса «Закупки». Значение показателя: 11%**.

** Примечание: значения показателей приведены на 45 неделю 2019 г.

KWI в вопросах и ответах

-

О чём говорят? Как можно улучшить результат.

-

Что отражают? Наиболее важные для сегодняшнего и завтрашнего успеха в аспекте организационной деятельности.

-

Какой период времени охватывают? Текущий и будущий периоды.

-

Как часто отслеживаются? Каждый час или ежедневно или еженедельно.

-

Как часто пересматриваются? Раз в месяц или раз в три месяца. При необходимости – ежедневно/раз в неделю.

-

Для кого предназначены? Для людей, участвующих в повседневном менеджменте.

-

Как связаны с перспективными направлениями развития компании? Влияют на наиболее значимые.

ЗАКЛЮЧЕНИЕ

Грамотно разработанная система управления – это система, определяющая оптимальный и реальный путь развития компании, настраивающая внутренние инструменты для реализации стратегии, своевременно предупреждающая возможный неуспех на основе измерений (KPIs).

Следует подчеркнуть, что разработка системы измерения реализации стратегии на основе BSC и с использованием ключевых показателей деятельности KPIs – это работа, которая требует нескольких месяцев значительных усилий всего коллектива от высших руководителей до рядовых сотрудников. Ориентация не нескольких ведущих сотрудников, занимающихся системой, не даст эффекта. Кроме того, ключевые показатели деятельности (KPIS) должны получить максимально широкое распространение среди сотрудников и стать частью корпоративной культуры. В противном случае, проект не состоится.

СЕМЬ ШАГОВ БИЗНЕС-МЕТОДИКИ GORA

Бизнес-методика GORA предполагает предварительную оценку устойчивости развития бизнеса (Шаг 0). Цель шага – провести анализ текущей устойчивости системы менеджмента в компании и получить представление о соответствии системы лучшим практикам и современным требованиям в управлении.

Шаг 1. Анализ потребностей и ожиданий потребителей и других заинтересованных сторон. Цель шага – измерить уровень удовлетворенности потребителей и заинтересованных сторон, определить реальное положение фирмы на рынке относительно их ожиданий.

Шаг 2. Конкретизация рыночной стратегии, контекста и стратегических целей. Цель шага – скорректировать бизнес-модель так, чтобы обеспечить рост на рынке и оторваться от конкурентов.

Шаг 3. Идентификация и описание требуемых бизнес-процессов. Цель шага – выстроить цепочку процессов для передачи ценности потребителям с учетом требований других заинтересованных сторон.

Шаг 4. Алгоритмизация ключевых элементов управления. Цель шага – обеспечить непрерывное развитие, гибкость и самонастраиваемость системы управления.

Шаг 5. Анализ рисков, влияющих на целевые показатели деятельности. Цель шага – обеспечить защиту от действительно существенных внешних и внутренних угроз.

Шаг 6. Разработка ключевых показателей деятельности. Цель шага – сформировать систему показателей, позволяющую на всех уровнях отслеживать реализацию стратегии и предупреждать неэффективность.

Шаг 7. Определение направлений дальнейшего улучшения. Цель шага – определить направления дальнейшего улучшения системы менеджмента.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Билалова И.М.

1

Сулейманова Д.Б.

1

1 ФГБОУ ВО «Дагестанский государственный университет»

В настоящее время на предприятиях широко распространено применение процессного подхода к управлению. Данный подход предполагает представление деятельности организации как совокупности бизнес-процессов, преобразующих ресурсы в конечные продукты или услуги. Для того чтобы сохранить конкурентоспособность в условиях современной нестабильности, на предприятии необходимо построить грамотную систему управления бизнес-процессами. Одним из важнейших аспектов управления является оценка эффективности бизнес-процессов. Целью данной работы является выявление проблем, возникающих при проведении оценки эффективности бизнес-процессов и определение путей их решения. В статье авторами была предложена собственная методика классификации проблем оценки эффективности на три вида. Для каждого вида были определены перечни проблем и способы их устранения. Полученные данные свидетельствуют о том, что эта область недостаточно изучена и требует проведения дальнейших исследований.

бизнес-процесс

оценка эффективности бизнес-процессов

проблемы оценки эффективности

пути решения проблем

1. Вайкок М.А. Формирование системы показателей для оценки эффективности бизнес-процессов на промышленном предприятии // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XL междунар. науч.-практ. конф. – Новосибирск: СибАК, 2014. – № 8(40). – С. 35–44.

2. Галкин Г. Показатели эффективности бизнес-процессов // Intelligent Enterprise. – 2004. – №21(107) [Электронный ресурс]. – URL: https://www.iemag.ru/analitics/detail.php ID=16027. (дата обращения: 09.05.2017).

3. Дубинина Н.А. Показатели оценки бизнес-процессов предприятия // Вестник Пермского университета. – 2016. – № 2(29). – С. 179–190.

4. Ковалев С.М., Ковалев В.М. Методы анализа и оптимизации бизнес-процессов // Консультант директора. – 2005. – № 7(234) [Электронный ресурс]. – URL: http://www.betec.ru/index.php id=06&sid=51.

5. Козерод Л.А. Методика оценки экономической эффективности бизнес-процессов предприятия // Вестник Новосибирского государственного университета. Серия: Социально-экономические науки. – 2009. – Т. 9, – Вып. 1. – С. 83–90.

6. Курбанмагомедова К.А. Оценка эффективности бизнес-процессов на промышленном предприятии с использованием метода анализа иерархий // Современные научные исследования и инновации. – 2014. – № 6 [Электронный ресурс]. – URL: http://web.snauka.ru/issues/2014/06/34956. (дата обращения: 09.05.2017).

7. Матющенко С.Е. Оценка эффективности бизнес-процессов сельскохозяйственной организации // Вестник Воронежского государственного университета инженерных технологий. – 2013. – №3. – С. 233-238.

8. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов – М.: РИА Стандарты и качество, 2004. – 408 с.

9. Саати Т. Принятие решений. Метод анализа иерархий. – М.: Радио и связь, 1993. – 314 с.

10. Создание СМК и процессный подход [Электронный ресурс]. – URL.: www.nntu.ru/RUS/otd_sl/analiz/sistema_kach/sxema/norm_doc/sozdanie_smk.doc. (дата обращения: 09.05.2017).

11. Титова Е.В., Сергуткина В.А., Diana Martey. Методика оценки эффективности бизнес-процессов в агропромышленном комплексе // Эпоха науки. – 2015. – №4 [Электронный ресурс]. – URL: http://eraofscience.com/Statii/statja_titovoj.pdf. (дата обращения: 09.05.2017).

12. Фролова Л.В. Формирование бизнес-модели предприятия. Учебник / Л.В. Фролова, Е.С. Кравченко – К.: Центр учебной литературы, 2012. – 384 с.

13. Чупров К.К. Экспресс-метод диагностики бизнес-процессов компании [Электронный ресурс]. – URL: http://www.cfin.ru/management/controlling/fsa/express.shtml (дата обращения: 09.05.2017)

Оценка эффективности бизнес-процессов представляет собой относительно новое и малоизученное научное направление. Вследствие этого специалисты, оценивая эффективность бизнес-процессов, часто сталкиваются с определенными трудностями, что имеет прямое влияние на деятельность всего предприятия.

Бизнес-процесс – это совокупность действий, преобразующих ресурсы, имеющиеся на входе, в продукты или услуги, получаемые на выходе, представляющие определенную ценность для потребителей.

Оценка эффективности бизнес-процессов проводится с целью определения нерентабельных бизнес-процессов, выявления проблемных мест, путей совершенствования бизнес-процессов, увеличения прибыли и сокращения расходов, повышения эффективности деятельности всей организации, поддержки принятия решений при инвестировании, реструктуризации организации [12].

Причин, вызывающих проблемы при оценке эффективности бизнес-процессов, существует множество. Авторами статьи предлагается следующая классификация проблем в оценке эффективности бизнес-процессов:

1) общие проблемы;

2) проблемы, возникающие на этапах оценки эффективности бизнес-процессов;

3) проблемы, связанные с методиками оценки эффективности бизнес-процессов.

К общим проблемам относятся:

1) отсутствие стандартов, руководящих документов и единых методик оценки эффективности бизнес-процессов.

Область оценки эффективности информационных технологий в настоящее время является недостаточно исследованной для того чтобы выработать единый стандарт или методику, которые были бы универсальными для всех типов организаций. Кроме того, бизнес-процессы предприятий, относящихся к разным отраслям, обладают специфическими для данной отрасли характеристиками, и для оценки их эффективности используются отличающиеся показатели. Данный фактор значительно затрудняет создание единого руководства для оценки эффективности бизнес-процессов.

Таким образом, наиболее оптимальным решением является создание общих правил оценки эффективности бизнес-процессов, которые регламентировали бы данный процесс, обозначили общие принципы оценки, требования к результатам оценки [7];

2) динамически меняющиеся условия и неопределенность экономической среды.

Изменения в окружении бизнес-процессов приводят к перерасчету показателей эффективности бизнес-процессов. Поддержание данных в актуальном состоянии в этом случае увеличивает для предприятия временные, материальные, трудовые траты.

Устранить данную проблему очень сложно, поскольку представляется трудным контролировать внешнюю среду предприятия. Можно лишь грамотно под нее подстроиться. Поэтому компании следует инвестировать в обучение и повышение квалификации своих сотрудников. Данные инвестиции будут оправданы укреплением положения предприятия на рынке и, вследствие этого, улучшением материального положения;

3) ограниченность в сроках проведения оценки эффективности бизнес-процессов.

Если оценка эффективности бизнес-процессов будет занимать длительное время, то она также приведет лишь к дополнительным затратам ресурсов, не принося своевременных и актуальных результатов. Организациям следует эффективно спланировать процесс оценки, постоянно совершенствовать его в соответствии с изменениями в компании и за ее пределами;

4) неверная постановка целей и задач, отсутствие мотивации персонала.

Цели и задачи оценки эффективности бизнес-процессов должны быть грамотно сформулированы и доведены до всех сотрудников компании. Персонал должен иметь полное представление о том, как оценка производится, для чего, какие результаты будут достигнуты, как это улучшит деятельность компании и почему нельзя обойтись без нее. Иначе, работники начинают воспринимать данный процесс как обременяющие дополнительные обязанности, не видя при этом какую пользу это приносит для организации;

5) неопределенность границ бизнес-процессов.

Отсутствие четких границ бизнес-процессов препятствует проведению точного анализа бизнес-процесса. Кроме того, все бизнес-процессы в организации тесно взаимосвязаны, и неопределенность границ приводит к наличию областей пересечения. Это может явиться причиной дублирования данных и вследствие этого препятствовать адекватной оценке эффективности бизнес-процессов.

Для того чтобы данная проблема не возникала, бизнес-процессы компании необходимо наиболее точно и корректно описывать, документировать, формализовать. Тогда границы бизнес-процессов будут четко определены и оценка эффективности будет наиболее результативной [8, 10].

Процедура оценки эффективности бизнес-процессов представляет собой совокупность следующих этапов:

1) определение целей оценки эффективности бизнес-процессов;

2) выбор методики оценки эффективности и формирование системы показателей [1];

3) сбор данных для проведения оценки эффективности;

4) расчет показателей эффективности бизнес-процессов;

5) анализ полученных данных и подготовка их к применению.

Каждый из этапов сопряжен с определенными трудностями. Возникающие в связи с этим проблемы и пути их решения сформулированы в табл. 1.

Таблица 1

Проблемы, возникающие на этапах оценки эффективности бизнес-процессов и пути их решения

|

№ п/п |

Этап оценки эффективности |

Проблемы данного этапа |

Пути решения проблем |

|

1 |

Определение целей оценки эффективности бизнес-процессов |

На данном этапе часто возникает проблема корректной, грамотной постановки целей, которые охватывают все планируемые результаты, помогают обосновать необходимость проведения оценки, таким образом, являются верным ориентиром в проведении оценки |

Чтобы сформулировать цели наилучшим образом, необходимо четко определить – что компания ожидает достичь в результате проведения оценки эффективности бизнес-процессов, также следует провести анализ деятельности компании, чтобы поставленные цели были достижимыми и полезными |

|

2 |

Выбор методики оценки эффективности и формирование системы показателей |

Выбор методики оценки осложняется отсутствием полностью подходящих методик для определенных типов организаций. Универсальные методики дают поверхностные результаты без конкретизации, при том, что для наиболее эффективной оценки нужны конкретные данные |

Решением для компании является разработка собственной методики оценки эффективности бизнес-процессов самостоятельно или с привлечением специалистов, а так же возможно использование методик, разработанных другими компаниями схожей сферы деятельности |

|

3 |

Сбор данных для проведения оценки эффективности |

Сбор данных является трудоемким процессом, требует проведения анализа деятельности компании, в данный процесс вовлекаются практически все сотрудники |

Чтобы избежать проблем в процессе сбора данных, руководству следует вести деятельность упорядоченно, не допускать путаницы в документах и информации, перемещающихся в компании |

|

4 |

Расчет показателей эффективности бизнес-процессов |

Сложность данного этапа зависит от выбранной методики оценки эффективности бизнес-процессов. На данном этапе могут возникнуть дополнительные затраты в виде оплаты труда привлеченных специалистов для расчета по методикам, которые не по силам сотрудникам компании |

Недостатки этого этапа устранить невозможно. Однако они могут быть возмещены в том случае, если по итогам оценки эффективности бизнес-процессов будут достигнуты планируемые цели, полученная информация будет применена сотрудниками и повысится эффективность деятельности всей компании |

|

5 |

Анализ полученных данных и подготовка их к применению |

Проведение анализа является затратным по времени и трудовым ресурсам, требует квалификации сотрудников, умения работать с данными, получать необходимые выводы и формировать рекомендации к улучшению деятельности всей компании |

Для того чтобы сотрудники были способны провести анализ данных, выработать рекомендации к их применению, следует проводить обучающие тренинги или отправлять сотрудников на повышение квалификации |

Оценка эффективности бизнес-процессов предполагает расчет показателей. Однако не существует единой методики и системы показателей для оценки эффективности бизнес-процесса. Учеными и специалистами в области управления бизнес-процессами были разработаны несколько методик, не являющихся универсальными и применимых в зависимости от возможностей и целей предприятия.

Под показателями эффективности бизнес-процесса понимаются количественные и качественные параметры, характеризующие бизнес-процесс и его результат [8] Для расчета показателей используются соответственно количественные и качественные методы.

Нами был проведен анализ различных источников, посвященных теме оценки эффективности бизнес-процессов, и были выявлены наиболее распространенные методы оценки.

К.К. Чупров предлагает экспресс-метод оценки эффективности бизнес-процессов, который основывается на вычислении следующих показателей бизнес-процессов:

1) сложность, определяющая, насколько сложна иерархическая структура бизнес-процессов;

2) процессность, характеризующая бизнес-процесс как процессный либо проблемный. В случае, когда значение коэффициента указывает на процессный характер модели – это означает, что все экземпляры модели связаны между собой причинно-следственной связью и горизонтально интегрированы, следовательно, бизнес-процесс эффективен. В обратном случае – неэффективен;

3) контролируемость, характеризующая эффективность управления собственниками процессов принадлежащими и управляемыми ими бизнес-процессами;

4) ресурсоемкость, демонстрирующая насколько эффективно используются ресурсы в конкретном бизнес-процессе;

5) регулируемость, определяющий уровень регламентации анализируемых бизнес-процессов [13].

Глеб Галкин в своей статье «Показатели эффективности бизнес-процессов» рассматривает следующие методы оценки эффективности бизнес-процессов:

– управление на основе EVA. Центральное понятие концепции EVA – экономическая добавленная стоимость (Economic value added). Она определяется как разность между чистой прибылью компании после уплаты налогов и стоимостью капитала компании;

– методология Tableau of bord. Tableau of bord – это комплексная методология, которая оперирует финансовыми и нефинансовыми показателями. Методология предполагает построение иерархического дерева показателей через декомпозицию показателей. На нижних его уровнях обычно используются нефинансовые показатели, которые по мере приближения к вершине преобразуются в финансовые;

– методология Balanced Scorecard. Сбалансированная система показателей BSC – иерархическая система как финансовых, так и нефинансовых показателей, которая позволяет объединить стратегические цели компании и показатели ее деятельности. Согласно данной методологии деятельность компании рассматривается через призму четырех перспектив: финансовой, клиентской, внутренних процессов и персонала компании;

– разработка значимых показателей. Под этим термином понимают показатели, которые разрабатываются под конкретную проблему в бизнесе [2].

С.М. Ковалев выделяет пять групп показателей бизнес-процессов, определяющих его эффективность, в числе которых выделены:

1) результативность бизнес-процесса;

2) стоимость бизнес-процесса;

3) время бизнес-процесса;

4) качество бизнес-процесса;

5) фрагментация бизнес-процесса [4].

В. Репин, В. Елиферов предлагают классификацию показателей процесса (рисунок), измерив которые можно комплексно оценить эффективность бизнес-процесса [8].

Л.А. Козерод разработала авторскую методику оценки экономической эффективности бизнес-процессов, предназначенную для выявления бизнес-процессов, требующих проведения реинжиниринга. Экономическая эффективность бизнес-процесса складывается из трех показателей: эффективность процесса по стоимости, по времени и по качеству [5].

В работе Е.В. Титовой, Г.А. Сергуткиной, Diana Martey для оценки эффективности бизнес-процессов сначала выделяются бизнес-процессы компании, которые необходимо оценить, а затем для каждого бизнес-процесса разрабатываются критерии результативности. Оценка результативности бизнес-процессов по данным критериям позволяет выявлять проблемные места и своевременно принимать управленческие решения по повышению эффективности деятельности сельскохозяйственного предприятия [11].

Также для оценки эффективности бизнес-процессов может быть использован метод анализа иерархий Т. Саати [9]. На основе экспертных оценок характеристиками бизнес-процесса присваиваются количественные значения. Метод анализа иерархий позволяет осуществить сравнительную оценку характеристик бизнес-процессов по критерию, а также проранжировать рассматриваемые для оценки критерии между собой и получить итоговое числовое значение эффективности по сравниваемым бизнес-процессам [6, 3].

Как уже было сказано ранее, эти методы не универсальны, имеют свои особенности применения и недостатки. Проблемы, которые могут возникнуть у специалистов при их применении, а также возможные способы их решения сформулированы в табл. 2.

Показатели бизнес-процесса по методике В. Репина, В. Елиферова

Таблица 2

Недостатки методов оценки эффективности бизнес-процессов и способы их устранения

|

№ п/п |

Метод оценки эффективности бизнес-процессов |

Недостатки метода |

Пути решения проблем |

|

1 |

Экспресс-метод К.К. Чупрова |

Показатели являются общими, не оценивают эффективность бизнес-процессов детально. Данные методы не позволяют провести комплексную оценку и, следовательно, не могут быть выработаны наиболее полные рекомендации для повышения эффективности бизнес-процесса |

Показатели, предложенные методами, могут стать основой для разработки более детализированных показателей, более сложных, ориентированных на конкретные бизнес-процессы, позволяющих провести комплексную оценку эффективности |

|

2 |

Метод С.М. Ковалева |

||

|

3 |

Управление на основе EVA |

||

|

4 |

Методология Tableau of bord |

Данные методологии ориентированы на оценку эффективности деятельности всего предприятия, таким образом, выделение данных об эффективности бизнес-процессов представляет определенные трудности. Кроме того, это дорогостоящие и сложные методологии, требующие определенных навыков и квалификации сотрудников компании |

Прежде всего, необходимо определить целесообразность использования этих методик. Если предполагаемые выгоды не превышают затраты, в числе которых обучение персонала или привлечение специалистов, стоимость продукта, а также временные и другие затраты, то нужно отказаться от данных методик и найти ту, использование которой более рационально. Если же наоборот, – использование данных методик целесообразно, то есть по прогнозам ожидается повышение эффективности деятельности предприятия на основе получаемых данных, то следует произвести вложения во внедрение данных методик |

|

5 |

Методология Balanced Scorecard |

||

|

6 |

Методика В. Репина, В. Елиферова |

Методика предполагает большой объем работы, что приводит к увеличению материальных и временных затрат |

|

|

7 |

Методика Е.В. Титовой, Г.А. Сергуткиной, Diana Martey. |

||

|

8 |

Метод Л.А. Козерод |

Методика является сложной для понимания рядовых сотрудников, потребуются затраты на их обучение или привлечение специалистов |

|

|

9 |

Разработка значимых показателей |

Поскольку разрабатываются показатели под конкретные бизнес-процессы, требуется много времени для учета всех характеристик и особенностей бизнес-процесса. Кроме того, возникают проблемы интеграции нескольких баз данных и обработки большого количества статистической информации [2] |

|

|

10 |

Метод анализа иерархий Т. Саати |

Так данный метод предполагает оценку экспертами, его недостатком является субъективность оценки. Кроме того, при оценке эффективности бизнес-процесса несколькими экспертами между ними могут возникнуть разногласия. Особую трудность представляет привлечение грамотного эксперта, адекватно и насколько возможно объективно проводящего оценку эффективности бизнес-процессов |

Для того чтобы оценка эффективности была наиболее объективной, следует привлечь несколько экспертов для коллективной работы. Но так как это приводит к дополнительным затратам, то также перед проведением оценки эффективности бизнес-процессов следует определить, будут ли затраты возмещены |

Таким образом, в ходе проведения оценки эффективности бизнес-процессов возникает большое количество разного рода проблем. В большинстве случаев проблемы связаны с недостатком знаний или ресурсов, а также отсутствием возможности создать универсальную методику оценки эффективности бизнес-процессов. Для их решения в основном необходимо привлечение специалистов или дополнительных ресурсов, но это влечет за собой увеличение финансовых трат, что также является проблемой для организации. В связи с этим методики устранения проблем оценки эффективности бизнес-процессов являются несовершенными, и в настоящее время специалистами проводятся исследования в данном направлении.

Библиографическая ссылка

Билалова И.М., Сулейманова Д.Б. ПРОБЛЕМЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕС-ПРОЦЕССОВ И ПУТИ ИХ РЕШЕНИЯ // Фундаментальные исследования. – 2017. – № 5.

– С. 131-136;

URL: https://fundamental-research.ru/ru/article/view?id=41521 (дата обращения: 22.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Просмотров 16к. Опубликовано 25.03.2022

Обновлено 21.10.2022

Косвинцев Михаил

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Успех компании во многом связан с профессиональными навыками сотрудников, но еще больше — с организацией внутренних процессов. Если работники постоянно сталкиваются с препятствиями при выполнении задач, то про продуктивность можно забыть.

Из бизнес-процессов состоит вся рабочая деятельность, поэтому от качества их оптимизации зависит будущее предприятия. В этой статье расскажем, что это такое и как провести «перестройку» без разрушения существующих алгоритмов и репутации бренда.

Содержание

- Что такое бизнес-процесс в компании простыми словами

- Что значит оптимизация бизнес-процессов

- Что можно оптимизировать

- Когда необходима оптимизация управления бизнес-процессами

- Правила оптимизации бизнес-процессов компании

- 1. Локализовать проблему

- 2. Двигаться от общего к частному

- 3. Смотреть на проблему комплексно

- 4. Ориентироваться на цифры, а не мнения

- Основные методы оптимизации бизнес-процессов

- Определение целей оптимизации

- Как провести подготовку к оптимизации бизнес-процессов

- Пошаговая инструкция по оптимизации бизнес-процессов в компании

- Примеры оптимизации бизнес-процессов

- 1. Оптимизация задачи — автоматизация рутинной работы предприятия

- 2. Оптимизация процесса — передача обязанностей потребителю

- 3. Оптимизация уровня процесса — отказ от согласования

- 4. Оптимизация уровня процесса — выполнение задач параллельно

- 5. Оптимизация уровня среды — давать возможность, когда она нужна

- И еще немного банальных оптимизаций:

- Где найти еще идеи для оптимизации бизнес-процессов

- Типичные ошибки оптимизации бизнес-процессов

- Ценные советы по оптимизации бизнес-процессов в организации

- Что потом?

- Выдержки из книги «Оптимизация бизнес-процессов» Джеймса Харрингтона

- Заключение

Что такое бизнес-процесс в компании простыми словами

Понятие «процесс» имеет общепринятое значение — это деятельность, в результате которой происходит изменение свойств объекта — а для бизнес-процесса такого определения нет.

Но если объединить все существующие расшифровки в одну, получится следующее:

Бизнес-процесс — это упорядоченная деятельность, осуществляемая сотрудником предприятия, результатом которой является конечный продукт или услуга, имеющие ценность для заказчика.

В отличие от простого процесса, в котором субъектом выступают и неодушевленные предметы, например, станки или компьютеры, в бизнес-процессе работа всегда выполняется при участии человека — работника организации.

Бизнес-процесс всегда строго регламентирован: он состоит из этапов, задач и процедур. Такой алгоритм всегда можно воспроизвести повторно — и получить ожидаемый результат.

Что значит оптимизация бизнес-процессов

Несмотря на четкую структуру, бизнес-процесс в компании — это не конвейер.

В бизнес-процессе все задачи исполняются в связке: результат каждого этапа работы зависит от результата предыдущего. Чтобы все исполнители работали согласовано и не приносили неожиданных убытков, бизнес-процессы важно грамотно оптимизировать.

Оптимизация означает разработку и реализацию методов по изменению бизнес-процессов, чтобы выявить наиболее оптимальный путь для достижения целей предприятия. Одна из основных задач — устранить недочеты в организации труда. Но еще важнее — не создать новых.

Поэтому стоит рассматривать оптимизацию как комплексную процедуру: прежде, чем вносить корректировки в существующий алгоритм, стоит проанализировать воздействие на весь бизнес-процесс, в идеале — на организацию в целом.

Понимание этого принципа поможет руководству правильно организовать деятельность предприятия, а сотрудникам — избавиться от страха перед «эффективными менеджерами».

Что можно оптимизировать

Изменения не всегда подразумевают сокращение затрат, людей или других ресурсов. Наоборот, задачей может стать и увеличение штата — если в перспективе это приведет к увеличению показателей.

Оптимизация касается не только финансовых показателей, но и более абстрактных, таких, как репутация предприятия. Но даже такие показатели должны быть измеримы: например, за счет увеличения положительных отзывов о продукте.